Tamanho e Participação do Mercado de Lubrificantes da Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

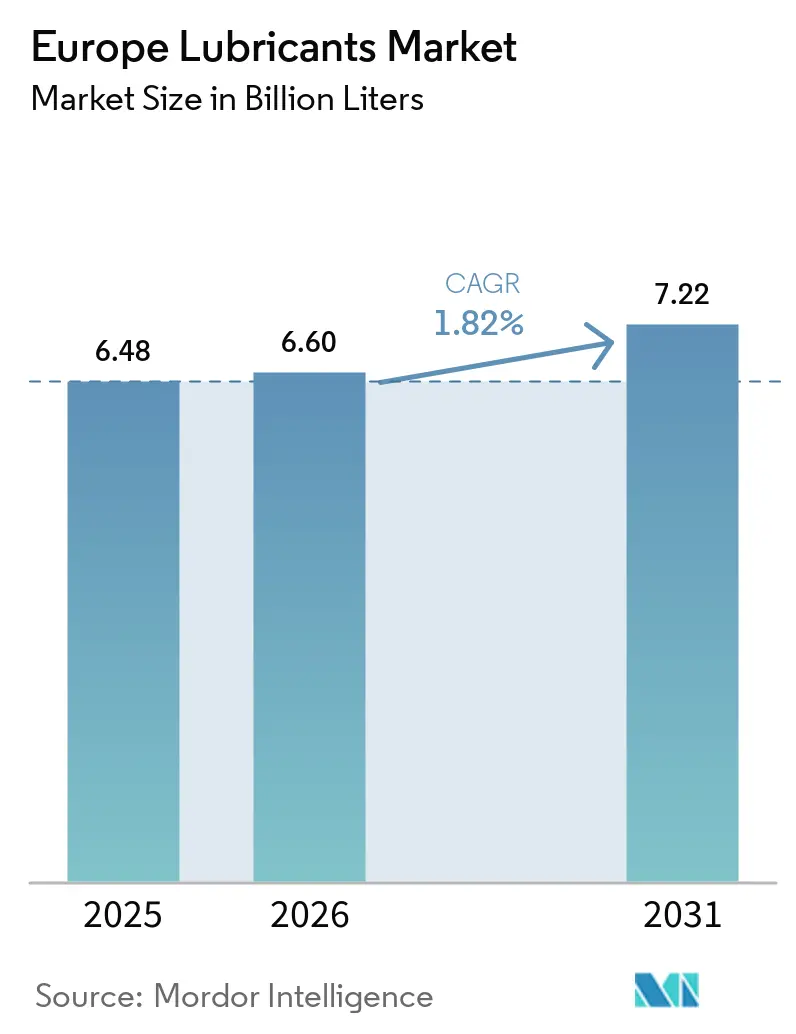

| Tamanho do mercado no ano base (2025) | 6.48 Bilhões de litros |

| Volume do Mercado (2026) | 6.60 Bilhões de litros |

| Volume do Mercado (2031) | 7.22 Bilhões de litros |

| Taxa de crescimento (2026 - 2031) | 1.82% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lubrificantes da Europa por Mordor Intelligence

Espera-se que o tamanho do Mercado de Lubrificantes da Europa cresça de 6,48 bilhões de litros em 2025 para 6,60 bilhões de litros em 2026, com previsão de atingir 7,22 bilhões de litros até 2031, a um CAGR de 1,82% no período de 2026-2031. O crescimento em volume está à frente do crescimento em valor, à medida que os produtores migram para misturas especiais de alta margem voltadas para transmissões eletrificadas, caixas de engrenagens de parques eólicos offshore e mandatos de economia circular. O mercado de reposição automotivo continua a impulsionar a demanda, pois a frota europeia de 252 milhões de veículos de passeio tem em média 12,5 anos de idade, um recorde que aumenta o consumo de óleo por veículo. Óleos hidráulicos e de engrenagem de base biológica estão ganhando impulso em aplicações de energia eólica offshore e silvicultura, acelerando o afastamento das formulações minerais convencionais. As grandes petrolíferas integradas mantêm a dominância em termos de volume, enquanto misturadores independentes estão ganhando participação de mercado em graxas de alto desempenho e estoques base rerefinados que atendem aos padrões de desempenho do Grupo III.

Principais Conclusões do Relatório

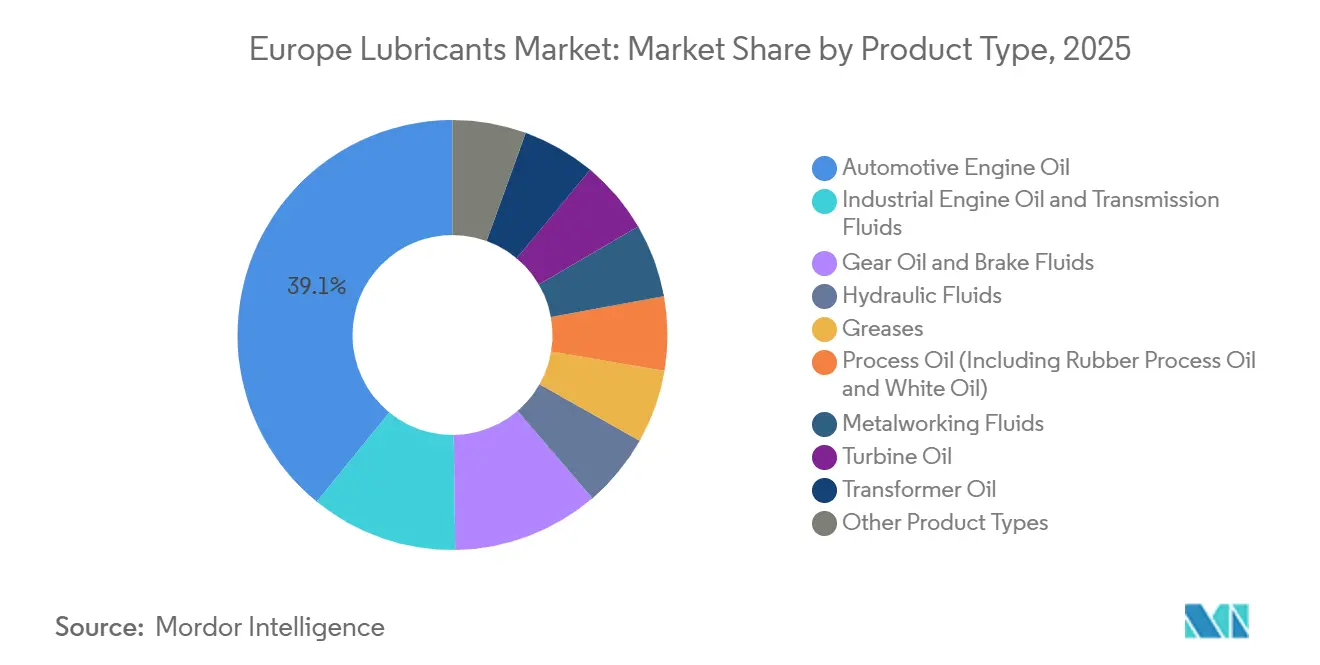

- Por tipo de produto, o óleo de motor automotivo liderou com 39,12% da participação do mercado de lubrificantes da Europa em 2025, enquanto as graxas têm previsão de registrar a expansão mais rápida, com um CAGR de 2,07% até 2031.

- Por tipo de estoque base, os lubrificantes de base mineral capturaram 60,11% da participação do mercado de lubrificantes da Europa em 2025, mas os lubrificantes de base biológica têm projeção de crescer a um CAGR de 3,12% até 2031.

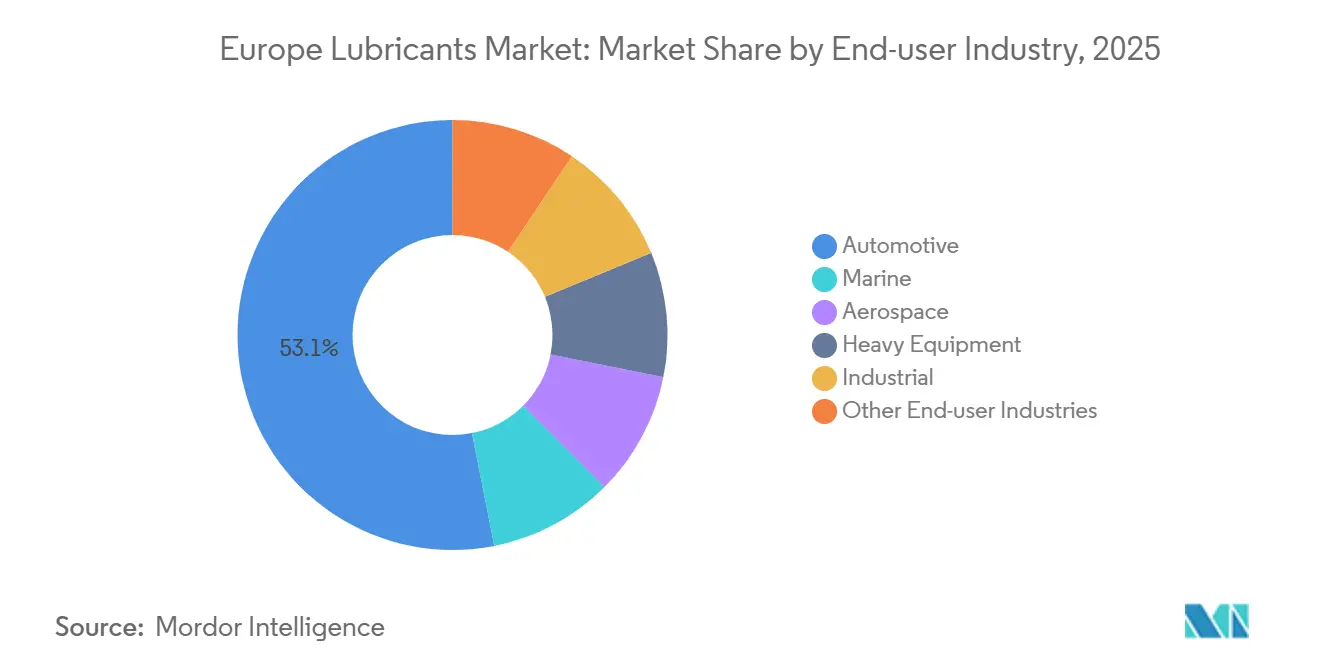

- Por setor de utilizador final, o segmento automotivo respondeu por 53,11% da participação do mercado de lubrificantes da Europa em 2025; o segmento industrial apresenta a trajetória mais rápida, avançando a um CAGR de 2,33% até 2031.

- Por geografia, o segmento Resto da Europa comandou 31,34% da participação do mercado de lubrificantes da Europa em 2025, enquanto a Rússia deve registrar o maior crescimento, com um CAGR de 2,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Lubrificantes da Europa

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Recuperação industrial e aumento da automação na Europa Central e Oriental | +0.3% | Polónia, República Checa, Hungria, Roménia | Médio prazo (2-4 anos) |

| Recuperação pós-pandemia da frota de veículos | +0.4% | Alemanha, França, Itália, Espanha, Reino Unido | Curto prazo (≤ 2 anos) |

| Expansão da energia eólica offshore requer lubrificantes de engrenagem e hidráulicos | +0.2% | Mar do Norte (Reino Unido, Alemanha, Países Baixos, Dinamarca) | Longo prazo (≥ 4 anos) |

| Mandatos de economia circular para óleos base rerefinados | +0.2% | Em toda a UE, adoção antecipada na Alemanha, França e Países Baixos | Médio prazo (2-4 anos) |

| Manutenção preditiva habilitada por IA impulsionando fluidos de serviço | +0.2% | Corredores industriais da Alemanha, França e Reino Unido | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação Industrial e Aumento da Automação na Europa Central e Oriental

A produção industrial na Europa Central e Oriental registou um crescimento robusto em 2025, destacado por um aumento de 4,2% no índice de produção industrial da Polónia e uma expansão de 8% no setor de componentes checo que abastece os OEMs alemães. Este crescimento impulsionou a demanda por fluidos de usinagem utilizados na maquinagem de precisão de carcaças de baterias e laminações de motores. A Hungria garantiu 1,8 mil milhões de euros (1,95 mil milhões de USD) em investimentos em fábricas de baterias durante 2024-2025, com cada gigafábrica a necessitar de óleos de transferência de calor e hidráulicos para linhas de produção automatizadas. As atualizações da Indústria 4.0 em fundições romenas e polonesas aumentaram a necessidade de lubrificantes para turbinas e compressores, que suportam a manutenção orientada por sensores. Os compradores exigem cada vez mais os padrões de limpeza ISO 12925-1 para sistemas hidráulicos, incorporando a qualidade dos lubrificantes nas decisões de aquisição. Estes desenvolvimentos impulsionam coletivamente tanto o volume quanto as margens no mercado de fluidos industriais.

Recuperação Pós-Pandemia da Frota de Veículos

A frota automóvel europeia atingiu 252 milhões de unidades em 2025, mantendo o seu estatuto como a mais antiga a nível mundial, com uma idade média de 12,5 anos[1]ACEA, "Frota de Veículos de Passeio 2025," acea.auto . Os motores mais antigos continuam a consumir mais óleo, sustentando as vendas no mercado de reposição, apesar de uma mudança nos novos registos para veículos híbridos e elétricos a bateria. Os veículos a diesel ainda representam 40% da frota, exigindo a coexistência de formulações de alto teor de SAPS e baixo teor de SAPS para diesels Euro 6d. Os veículos elétricos a bateria representaram apenas 1,8% da frota em 2025, limitando o seu impacto imediato na demanda de óleo de motor. Os veículos híbridos dependem cada vez mais de graus de baixa viscosidade como 0W-16 e 0W-20, que melhoram a eficiência de combustível. As frotas comerciais estão a prolongar os intervalos de troca de óleo para 100.000 quilómetros utilizando formulações sintéticas, criando uma troca de volume por margem que beneficia os fornecedores de lubrificantes premium.

Expansão da Energia Eólica Offshore Requer Lubrificantes de Engrenagem e Hidráulicos

Espera-se que a capacidade de energia eólica offshore no Mar do Norte ultrapasse 40 gigawatts até 2030, na sequência de uma vaga de aprovações de projetos em 2025-2026. Cada turbina requer até 400 litros de óleo de engrenagem e 100 litros de fluido hidráulico, com os operadores a preferirem cada vez mais as químicas sintéticas PAO ou PAG pela sua resistência à oxidação e à entrada de água. Os OEMs como a Siemens Gamesa e a Vestas estão a especificar lubrificantes de enchimento vitalício para modelos de acionamento direto, deslocando os fluxos de receita das trocas de óleo programadas para fornecimentos premium de primeiro enchimento. Os fluidos hidráulicos devem aderir às normas de biodegradabilidade ISO 15380 HEES, impulsionando ainda mais a demanda por produtos à base de éster. Embora as novas instalações favoreçam lubrificantes sintéticos de alta margem, a frota de turbinas anterior a 2020 continua a sustentar a demanda por produtos de reposição à base de óleo mineral, segmentando o mercado pela idade da turbina.

Mandatos de Economia Circular para Óleos Base Rerefinados

A UE recolheu 1,6 milhões de toneladas de óleo usado em 2024, regenerando 61% em estoques base rerefinados ao abrigo da hierarquia da Diretiva-Quadro de Resíduos. Os óleos rerefinados do Grupo II e do Grupo III oferecem agora um desempenho comparável ao dos óleos virgens, cumprindo as especificações API SN Plus e ACEA C3, ao mesmo tempo que reduzem as emissões de CO₂ ao longo do ciclo de vida em 60%. Em 2025, a Alemanha reportou que os óleos rerefinados representavam 18% do seu fornecimento doméstico. Uma proposta de rotulagem da UE pendente exigirá que as embalagens de lubrificantes divulguem o teor de material reciclado. Embora os óleos rerefinados atualmente apresentem um prémio de 5-10% em relação aos óleos virgens do Grupo II, a volatilidade dos preços do petróleo bruto está a reduzir a diferença de preços, aumentando a competitividade dos produtos biocirculares.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preços voláteis do petróleo bruto e de aditivos comprimem as margens | -0.4% | Em toda a UE, agudo nos mercados dependentes de importações (Itália, Espanha) | Curto prazo (≤ 2 anos) |

| Restrições da UE a PFAS e ésteres de fosfato em fluidos resistentes ao fogo | -0.2% | Alemanha, França, Países Baixos (setores de mineração e aviação) | Médio prazo (2-4 anos) |

| Lubrificantes de enchimento vitalício em caixas de engrenagens de turbinas eólicas limitam o mercado de reposição | -0.1% | Mercados de energia eólica offshore do Mar do Norte (Reino Unido, Alemanha, Dinamarca) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis do Petróleo Bruto e de Aditivos Comprimem as Margens

O petróleo bruto Brent teve uma média de 82 USD por barril em 2025 e permaneceu próximo de 84 USD no início de 2026. Os preços dos óleos base acompanharam de perto as tendências do petróleo bruto, comprimindo as margens dos misturadores quando os preços de retalho ficaram aquém dos aumentos de custos. Os custos dos pacotes de aditivos aumentaram 12% durante 2024-2025 devido a restrições de fornecimento de dissulfeto de molibdénio e concentrados de ZDDP, que são produzidos por um número limitado de fornecedores. Os misturadores de menor dimensão em Itália e Espanha reportaram margens brutas negativas em determinadas unidades de manutenção de stock no quarto trimestre de 2025. Adicionalmente, a força do dólar americano inflacionou os custos de importação denominados em euros, pressionando ainda mais as margens dos exportadores que visam o Norte de África e o Médio Oriente.

Restrições da UE a PFAS e Ésteres de Fosfato em Fluidos Resistentes ao Fogo

Uma proposta da ECHA que abrange 12.000 substâncias PFAS pode proibir os fluidos hidráulicos à base de éster de fosfato, que são essenciais para a segurança na mineração subterrânea e na aviação[2]ECHA, "Proposta de Restrição de PFAS," echa.europa.eu . As alternativas, como os ésteres de poliol, não oferecem desempenho equivalente em condições de pressão extrema, aumentando o risco de falha de equipamentos em elevadores de poços profundos que operam a 350 bar. Os centros de mineração na Polónia, Suécia e Finlândia consumiram aproximadamente 15.000 toneladas destes fluidos em 2025. Os processos de reformulação e reaprovação pelos OEMs poderiam custar ao setor 50 milhões de euros (54 milhões de USD), representando um desafio significativo para os misturadores especializados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: As Graxas Capturam o Impulso de Crescimento

O óleo de motor automotivo representou uma participação em volume de 39,12% em 2025, enquanto as graxas devem crescer ao CAGR mais rápido de 2,07% até 2031. As graxas de complexo de lítio dominam o segmento, representando aproximadamente 60% da categoria, e são amplamente utilizadas em rolamentos de rodas de veículos elétricos e mecanismos de passo de pás de turbinas eólicas. As graxas de sulfonato de cálcio estão a ganhar popularidade em aplicações marítimas e fora de estrada devido à sua maior proteção contra a ferrugem. Os fluidos de usinagem estão a registar um aumento da demanda na Polónia, na República Checa e na Hungria, impulsionado pela maquinagem de componentes de baterias que requer emulsões de baixa espuma para prolongar a vida útil das ferramentas. Entretanto, a demanda por fluidos de transmissão está a moderar-se, pois os sistemas de dupla embraiagem híbridos requerem volumes de óleo menores em comparação com os automáticos tradicionais, enquanto o consumo de fluido de travões permanece estável, sustentado por uma frota de veículos envelhecida.

As graxas também oferecem margens elevadas devido à sua capacidade de suportar temperaturas extremas em turbinas offshore e rolamentos de veículos elétricos de alta velocidade. O uso de fluidos hidráulicos está a expandir-se nos setores de construção e mineração da Europa Central e Oriental, com misturas de éster com rótulo HEES obrigatórias para equipamentos florestais e offshore. Os óleos de turbina estão a fazer a transição para sintéticos do Grupo III e do Grupo IV, permitindo intervalos de drenagem de cinco anos e reduzindo o tempo de inatividade em centrais de pico e parques eólicos. As atualizações de óleo de transformador estão a apoiar a modernização da rede na Alemanha e em França, onde os fluidos à base de éster melhoram a segurança contra incêndios em subestações urbanas. A demanda por óleos de processo na fabricação de pneus e produtos farmacêuticos está a migrar para extratos aromáticos de destilado tratado que cumprem os limites de REACH para o teor de hidrocarbonetos aromáticos policíclicos.

Por Tipo de Estoque Base: Os Lubrificantes de Base Biológica Aceleram

Os lubrificantes de base mineral representaram 60,11% da participação do mercado de lubrificantes da Europa em 2025, mas os lubrificantes de base biológica devem crescer a um CAGR de 3,12% até 2031. O Rótulo Ecológico da UE revisto em 2024 apertou os critérios de biodegradabilidade, impulsionando a demanda por ésteres de colza, girassol e sintéticos que atingem 60% de degradação em 28 dias nos testes OECD 301B. Os operadores de energia eólica offshore, incluindo a Equinor e a Ørsted, estão a especificar cada vez mais fluidos HEES para mitigar os riscos de derramamento. As misturas sintéticas PAO e PAG dominam os fluidos de transmissão premium devido à sua estabilidade à oxidação e desempenho a baixas temperaturas, justificando prémios de preço de 30-50%. Os óleos semissintéticos para veículos de passeio com 20-40% de conteúdo sintético oferecem uma alternativa económica para os consumidores. A produção de estoque base do Grupo III na Europa aumentou 15% durante 2024-2025, à medida que as refinarias atualizaram os hidrocraqueadores, proporcionando propriedades quase sintéticas a um custo menor para suportar as tendências de óleos de motor de baixa viscosidade.

As misturas minerais do Grupo I continuam a servir os mercados de óleos de engrenagem e de usinagem sensíveis ao preço, embora algumas fundições nos Balcãs e nos países bálticos estejam a fazer a transição para o Grupo II à medida que a disponibilidade melhora. Os misturadores estão a combinar o Grupo II rerefinado com o Grupo III virgem para produzir óleos de motor ACEA C3 que cumprem os requisitos de baixo teor de SAPS, ao mesmo tempo que promovem a circularidade. Os polialquilenoglicóis premium estão a ganhar tração nos lubrificantes para compressores de gás em ensaios de mistura de hidrogénio na Alemanha, beneficiando da solubilidade em água e da operação sem verniz.

Por Setor de Utilizador Final: O Segmento Industrial Supera a Dominância Automotiva

O setor automotivo detinha 53,11% da participação do mercado de lubrificantes da Europa em 2025, mas o segmento industrial deve crescer à taxa mais rápida, com um CAGR de 2,33% até 2031. A demanda por fluidos de usinagem está a aumentar na Europa Central e Oriental à medida que a maquinagem se relocaliza para a região para apoiar a cadeia de fornecimento de veículos eletrificados da Alemanha. O uso de óleo de transformador está a aumentar à medida que as concessionárias substituem unidades envelhecidas por designs preenchidos com éster que permitem a implantação urbana sem reservatórios de supressão de incêndio. As atividades de construção e mineração na Polónia e nos Balcãs estão a impulsionar o consumo de fluidos hidráulicos, apoiadas pelos investimentos do fundo de coesão da UE em infraestrutura.

No setor automotivo, os veículos híbridos e elétricos a bateria estão a deslocar a demanda para fluidos de gestão térmica, óleos de acionamento elétrico e graxas de alta velocidade, reduzindo a dependência de óleos de motor. Os lubrificantes marítimos estão a adaptar-se às regulamentações de enxofre IMO 2020, com os volumes de óleo de cilindro a diminuir à medida que os navios utilizam combustível de baixo teor de enxofre, embora os navios equipados com depuradores ainda necessitem de produtos de alto número de base. O setor aeroespacial permanece um nicho mas lucrativo, com óleos de turbina sintéticos que cumprem as especificações MIL a exigir prémios devido à limitada concorrência entre fornecedores. Os operadores de equipamento pesado na construção e na agricultura estão a adotar fluidos hidráulicos biodegradáveis para operações florestais na Noruega e na Suécia. As unidades de geração de energia estão a utilizar cada vez mais óleos de turbina do Grupo III para ativos de gás e eólicos, prolongando os intervalos de troca para cinco anos ou mais.

Análise Geográfica

O Resto da Europa representou 31,34% do volume de 2025, englobando uma mistura fragmentada da Escandinávia, dos Balcãs e de estados menores da Europa Central e Oriental, onde os misturadores locais prosperam sob regimes regulatórios diversos. Espera-se que a Rússia alcance o crescimento mais rápido, com um CAGR de 2,22% até 2031, à medida que a Gazpromneft e a Lukoil expandem a capacidade de mistura em 120.000 toneladas na sequência da saída das grandes petrolíferas ocidentais em 2022. A produção automóvel da Alemanha diminuiu 6% em 2025, mas a demanda dos setores químico, de maquinaria e de energia renovável permanece forte.

A França beneficia da logística ligada à refinaria da TotalEnergies, enquanto o Reino Unido enfrenta desafios de registo pós-Brexit que aumentam os custos para formulações pan-europeias. A idade média dos veículos em Itália, de 13,2 anos, sustenta as vendas de óleo de motor no mercado de reposição, e os seus centros de maquinaria na Lombardia e na Emília-Romanha impulsionam a demanda por fluidos de usinagem especializados. O mercado espanhol é caracterizado por uma mistura de demanda costeira impulsionada pelo turismo e requisitos industriais do interior para óleos automotivos e lubrificantes de engrenagem.

A Polónia, a República Checa e a Hungria estão a beneficiar dos investimentos em fábricas de baterias e do aumento do uso de maquinaria de construção. Os países nórdicos concentram-se em lubrificantes biodegradáveis, com a Noruega e a Suécia a impor hidráulicos HEES na silvicultura, resultando em prémios de preço de 20-30% em relação às alternativas minerais. Os Balcãs e os países bálticos permanecem sensíveis ao preço, dominados por óleos minerais de pequenos misturadores locais. A Turquia, posicionada entre a Europa e o Médio Oriente, exporta misturas para o Norte de África, enquanto depende de importações de óleo base russo e mediterrânico, expondo a sua cadeia de fornecimento a flutuações cambiais e riscos geopolíticos.

Panorama Competitivo

O mercado de lubrificantes da Europa é moderadamente concentrado, com Shell, TotalEnergies, BP, ExxonMobil e FUCHS a representar coletivamente aproximadamente 50% do volume em 2025. Estas empresas alavancam a integração da refinaria ao retalho para garantir matérias-primas e alcançar economias de escala. No entanto, independentes especializados como a FUCHS e a Liqui Moly estabeleceram nichos em graxas de alto desempenho e óleos para veículos de passeio de baixo teor de SAPS. Atores regionais como a MOL Hungary, a Repsol e a Gazpromneft capitalizam a proximidade com os clientes locais e os tamanhos de lote flexíveis para capturar encomendas ignoradas pelas multinacionais.

A sustentabilidade é uma área de foco fundamental para as iniciativas estratégicas. A TotalEnergies introduziu uma linha de hidráulicos de base biológica para energia eólica offshore e silvicultura em 2025, enquanto a Shell expandiu a capacidade de óleo base rerefinado em Rheinland, na Alemanha, para cumprir as propostas de conteúdo reciclado. A FUCHS registou 12 patentes de lubrificantes durante 2024-2025, visando óleos híbridos 0W-8 e graxas de sulfonato de cálcio para rolamentos de rodas de veículos elétricos. As plataformas digitais de monitorização de condição oferecidas pela Shell e pela TotalEnergies agrupam o fornecimento de produtos com análises preditivas, vinculando os clientes a acordos plurianuais.

Os fornecedores de materiais a montante também estão a expandir os seus papéis na cadeia de valor. A Croda e a Emery Oleochemicals fornecem bioésteres que os misturadores utilizam para se qualificarem para o Rótulo Ecológico da UE. A conformidade com as normas REACH e ISO atua tanto como barreira para os incumbentes quanto como oportunidade para empresas de médio porte que podem certificar misturas de nicho rapidamente. Os distribuidores regionais estão a contrariar a pressão de volume dos designs de turbinas eólicas de enchimento vitalício, adicionando serviços como filtração no local e análise de óleo, deslocando o foco dos litros vendidos para o tempo de funcionamento entregue.

Líderes do Setor de Lubrificantes da Europa

Exxon Mobil Corporation

FUCHS

Shell plc

TotalEnergies

BP p.l.c.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Chevron Phillips Chemical (CPChem) duplicou a sua capacidade de produção de polialfaolefina (PAO) de baixa viscosidade em Beringen, na Bélgica, para 120.000 toneladas métricas por ano, tornando-se o maior produtor de PAO à base de deceno na Europa. A expansão atendeu à crescente demanda por lubrificantes de alto desempenho e sustentáveis em veículos elétricos e aplicações industriais.

- Agosto de 2025: A Castrol introduziu a sua nova gama de lubrificantes MHP (MHP 1-30 e MHP 1-40) na Europa em agosto de 2025. Esta gama foi concebida para motores marítimos de média velocidade de quatro tempos, particularmente os que operam com combustíveis alternativos como GNL ou biocombustíveis, e proporciona maior limpeza do motor e proteção contra o desgaste, com ensaios de campo a indicar intervalos de troca de óleo de até 1.000 horas.

Âmbito do Relatório do Mercado de Lubrificantes da Europa

Os lubrificantes são substâncias feitas a partir de uma combinação de óleos base e aditivos. Estes lubrificantes são utilizados em diversas aplicações automotivas, como motores, travões, engrenagens e outras peças. A composição do óleo base na formulação de lubrificantes situa-se principalmente entre 75-90%. Os lubrificantes são utilizados para reduzir o atrito entre superfícies em contacto, minimizando a perda de energia gerada pelo atrito.

O mercado de lubrificantes da Europa é segmentado por tipo de produto, tipo de estoque base, setor de utilizador final e geografia. Por tipo de produto, o mercado é segmentado em óleo de motor automotivo, óleo de motor industrial, fluidos de transmissão, óleo de engrenagem, fluidos de travões, fluidos hidráulicos, graxas, óleo de processo (incluindo óleo de processo de borracha e óleo branco), fluidos de usinagem, óleo de turbina, óleo de transformador e outros tipos de produtos. Por tipo de estoque base, o mercado é segmentado em lubrificantes de base mineral, lubrificantes sintéticos, lubrificantes semissintéticos e lubrificantes de base biológica. Por setor de utilizador final, o mercado é segmentado em automotivo, marítimo, aeroespacial, equipamento pesado, industrial e outros setores de utilizadores finais. O segmento automotivo é ainda segmentado em veículos de passeio, veículos comerciais e motociclos. O segmento de equipamento pesado é ainda segmentado em construção, mineração e agricultura. O segmento industrial é ainda segmentado em geração de energia, metalurgia e usinagem, têxteis e petróleo e gás. O relatório também abrange o tamanho do mercado e as previsões para lubrificantes em 6 países da região. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no volume (litros).

| Óleo de Motor Automotivo |

| Óleo de Motor Industrial |

| Fluidos de Transmissão |

| Óleo de Engrenagem |

| Fluidos de Travões |

| Fluidos Hidráulicos |

| Graxas |

| Óleo de Processo (Incluindo Óleo de Processo de Borracha e Óleo Branco) |

| Fluidos de Usinagem |

| Óleo de Turbina |

| Óleo de Transformador |

| Outros Tipos de Produtos |

| Lubrificantes de Base Mineral |

| Lubrificantes Sintéticos |

| Lubrificantes Semissintéticos |

| Lubrificantes de Base Biológica |

| Automotivo | Veículos de Passeio |

| Veículos Comerciais | |

| Motociclos | |

| Marítimo | |

| Aeroespacial | |

| Equipamento Pesado | Construção |

| Mineração | |

| Agricultura | |

| Industrial | Geração de Energia |

| Metalurgia e Usinagem | |

| Têxteis | |

| Petróleo e Gás | |

| Outros Setores de Utilizadores Finais |

| França |

| Alemanha |

| Itália |

| Rússia |

| Espanha |

| Reino Unido |

| Resto da Europa |

| Por Tipo de Produto | Óleo de Motor Automotivo | |

| Óleo de Motor Industrial | ||

| Fluidos de Transmissão | ||

| Óleo de Engrenagem | ||

| Fluidos de Travões | ||

| Fluidos Hidráulicos | ||

| Graxas | ||

| Óleo de Processo (Incluindo Óleo de Processo de Borracha e Óleo Branco) | ||

| Fluidos de Usinagem | ||

| Óleo de Turbina | ||

| Óleo de Transformador | ||

| Outros Tipos de Produtos | ||

| Por Tipo de Estoque Base | Lubrificantes de Base Mineral | |

| Lubrificantes Sintéticos | ||

| Lubrificantes Semissintéticos | ||

| Lubrificantes de Base Biológica | ||

| Por Setor de Utilizador Final | Automotivo | Veículos de Passeio |

| Veículos Comerciais | ||

| Motociclos | ||

| Marítimo | ||

| Aeroespacial | ||

| Equipamento Pesado | Construção | |

| Mineração | ||

| Agricultura | ||

| Industrial | Geração de Energia | |

| Metalurgia e Usinagem | ||

| Têxteis | ||

| Petróleo e Gás | ||

| Outros Setores de Utilizadores Finais | ||

| Por Geografia | França | |

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Espanha | ||

| Reino Unido | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual é o volume do mercado de lubrificantes da Europa?

O mercado de lubrificantes da Europa situa-se em 6,60 mil milhões de litros em 2026 e tem projeção de atingir 7,22 mil milhões de litros até 2031, implicando um CAGR de 1,82% no período de 2026-2031.

Qual é o tipo de produto com crescimento mais rápido até 2031?

As graxas lideram o crescimento com um CAGR de 2,07% até 2031, graças à demanda proveniente de rolamentos de veículos elétricos e turbinas eólicas offshore.

Qual é a relevância dos lubrificantes de base biológica na região?

Espera-se que os lubrificantes de base biológica se expandam a um CAGR de 3,12% até 2031, superando os lubrificantes minerais e sintéticos à medida que as regras do Rótulo Ecológico da UE se tornam mais rigorosas.

Qual é o país com crescimento mais rápido esperado até 2031?

A Rússia deverá registar o crescimento mais rápido, com um CAGR de 2,22% até 2031, impulsionado por atualizações de refinarias domésticas e substituição de importações.

Página atualizada pela última vez em: