Tamanho e Participação do Mercado de Móveis do CCG

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

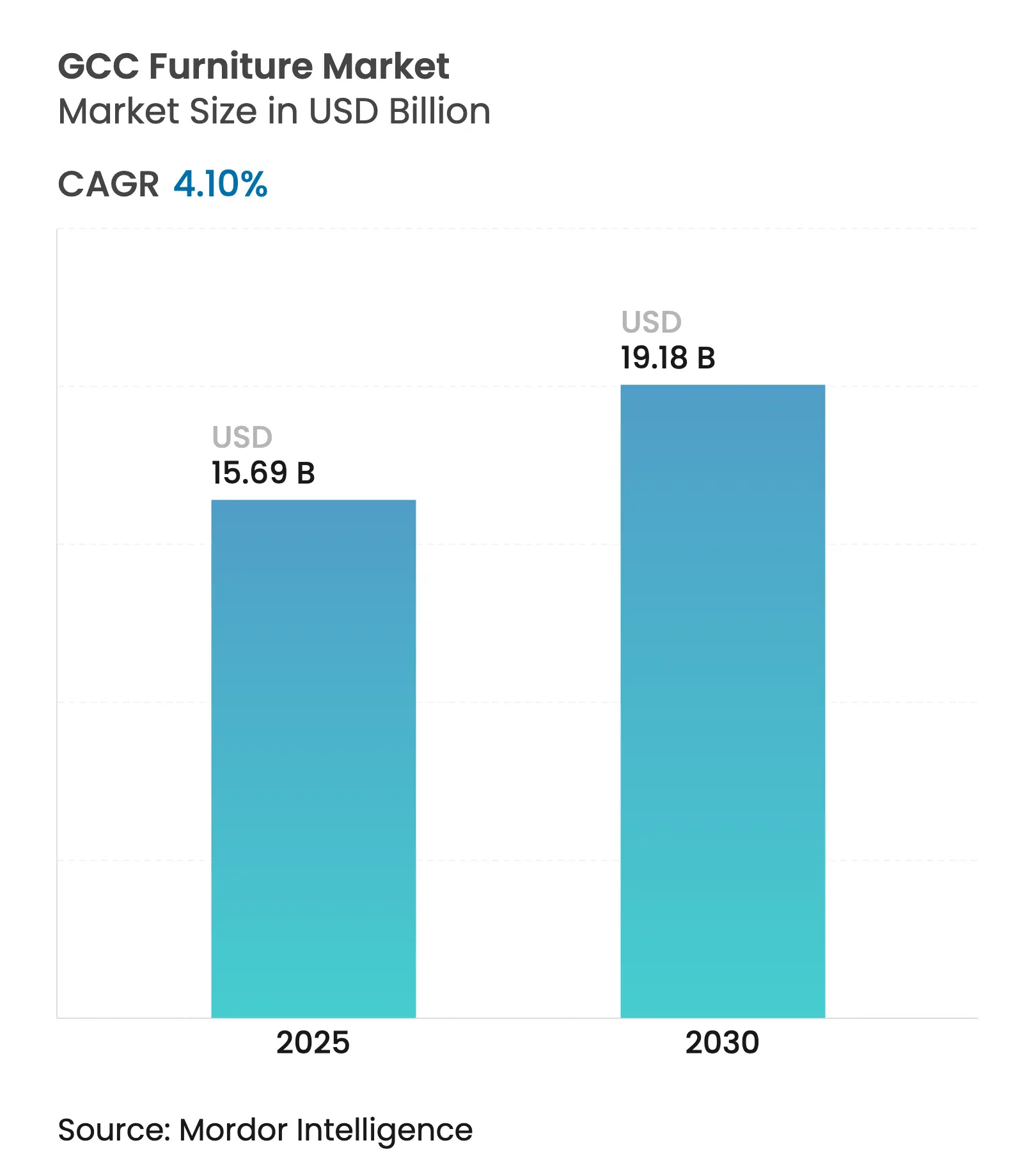

| Tamanho do Mercado (2025) | 15.69 Bilhões de dólares |

| Tamanho do Mercado (2030) | 19.18 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.10% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Móveis do CCG por Mordor Intelligence

O tamanho do mercado de móveis do CCG foi de USD 15,69 bilhões em 2025 e está no caminho certo para atingir USD 19,18 bilhões até 2030, refletindo um CAGR de 4,10% ao longo do período de previsão. Os desembolsos em construção vinculados a gigaprojetos, programas de cidades inteligentes financiados por fundos soberanos de riqueza e a emergência da região como polo de turismo e negócios formam uma base de demanda menos cíclica do que os ciclos tradicionais de construção[1]Consultancy-me Staff, "Os Gastos com Construção da Arábia Saudita devem Atingir USD 150 Bilhões em 2025," Consultancy-me.com. O gasto de USD 150 bilhões da Arábia Saudita em construção em 2025 e o pipeline de USD 850 bilhões até 2030 se traduzem em pedidos sustentados de móveis para projetos de hotelaria, residencial e comercial. A migração para o comércio eletrônico, o aumento da escala da fabricação local de painéis de madeira e a aquisição digital transfronteiriça B2B agregam profundidade estrutural ao crescimento, enquanto o influxo de expatriados mantém uma alta velocidade de reposição de móveis. A pressão competitiva aumenta à medida que varejistas globais adotam cortes de preços e modelos omnicanal, e produtores locais expandem a capacidade para capturar benefícios de substituição de importações e nearshoring.

Principais Conclusões do Relatório

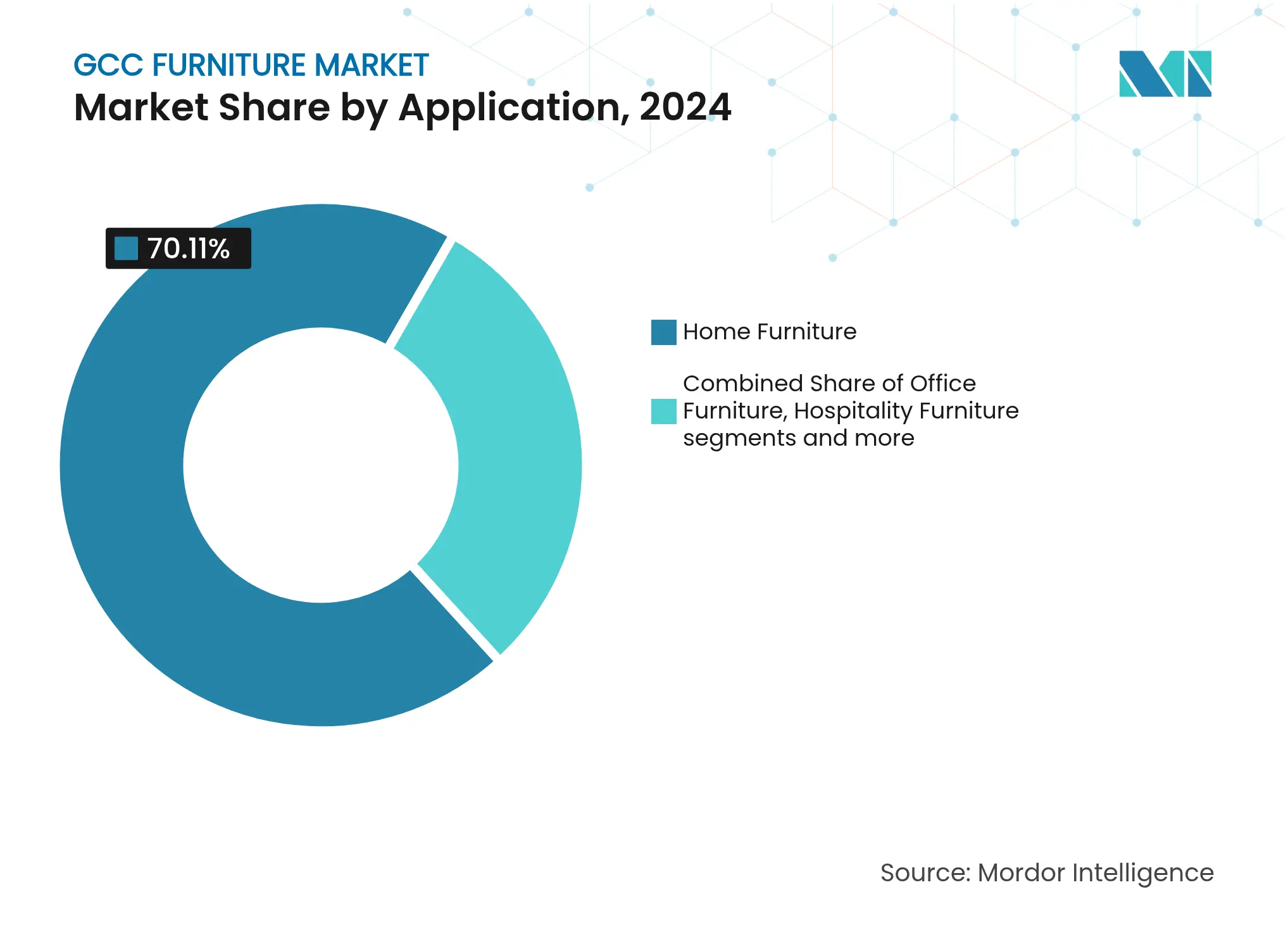

- Por aplicação, os móveis residenciais lideraram com 70,11% da participação no mercado de móveis do CCG em 2024, enquanto os móveis para hotelaria devem expandir a um CAGR de 4,71% até 2030.

- Por material, a madeira reteve uma participação de 60,01% no tamanho do mercado de móveis do CCG em 2024, enquanto os materiais plásticos e poliméricos avançam a um CAGR de 5,56% até 2030.

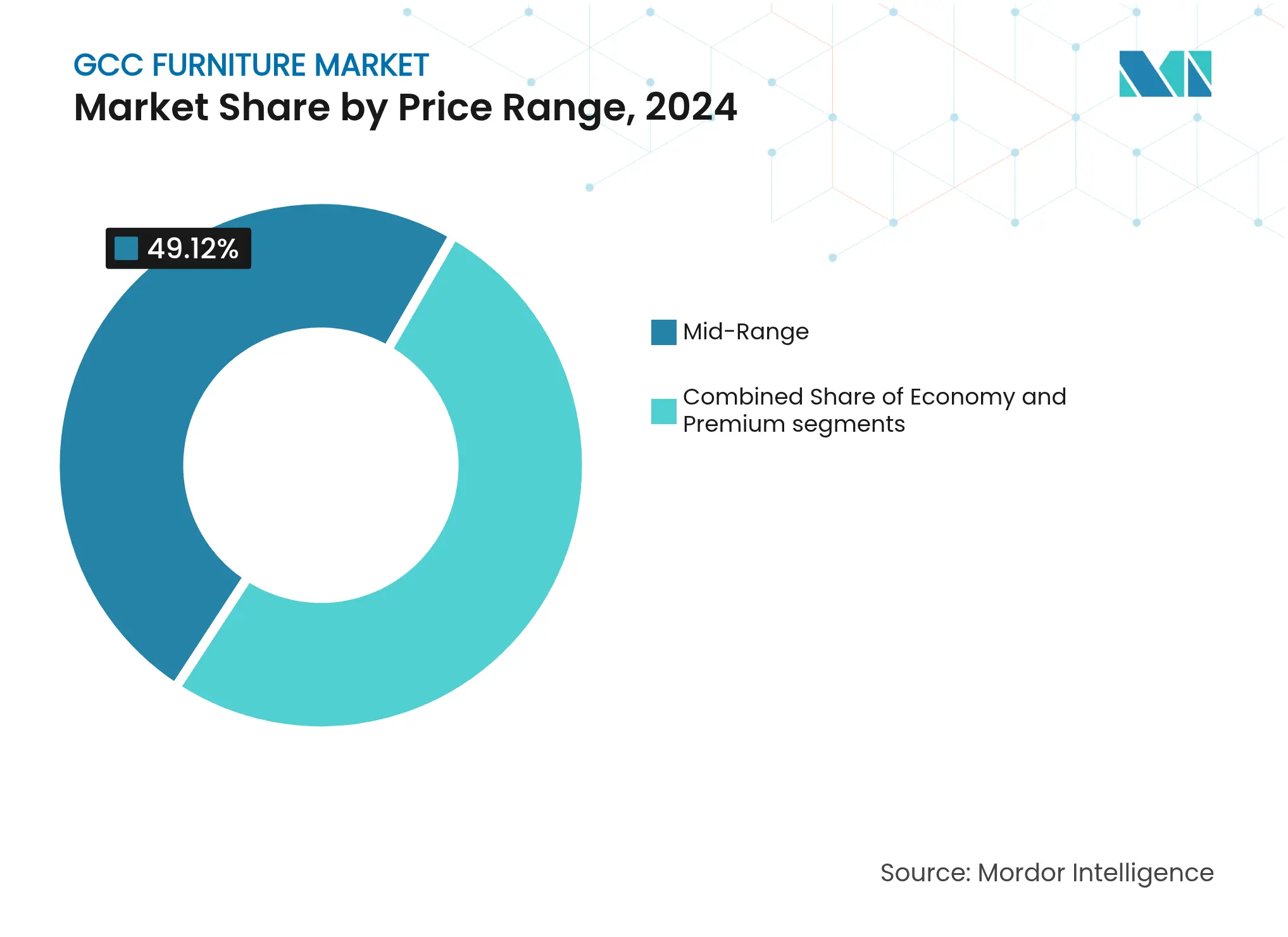

- Por faixa de preço, os móveis intermediários responderam por 49,12% do tamanho do mercado de móveis do CCG em 2024; os produtos premium registram o CAGR projetado mais rápido de 5,21% até 2030.

- Por distribuição, o varejo B2C capturou uma participação de 75,53% no tamanho do mercado de móveis do CCG em 2024; o mesmo canal deve apresentar um CAGR de 5,44% até 2030.

- Por geografia, a Arábia Saudita detinha 52,74% da participação no mercado de móveis do CCG em 2024, enquanto os Emirados Árabes Unidos são a geografia de crescimento mais rápido com um CAGR de 4,24% até 2030.

Tendências e Perspectivas do Mercado de Móveis do CCG

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração do varejo de móveis para o ambiente digital | +0.8% | Todo o CCG, liderado pelos Emirados Árabes Unidos e pela Arábia Saudita | Médio prazo (2 a 4 anos) |

| Boom da hotelaria vinculado a gigaprojetos | +1.2% | Arábia Saudita, Catar, Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Rápido influxo de expatriados e alta rotatividade de locações | +0.6% | Emirados Árabes Unidos, Catar, Kuwait | Curto prazo (≤ 2 anos) |

| Expansão da produção local de painéis de madeira | +0.4% | Arábia Saudita, Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Gastos em cidades inteligentes apoiados por fundos soberanos de riqueza | +0.9% | Arábia Saudita, Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Marketplaces digitais B2B transfronteiriços para projetos de acabamento | +0.3% | Todo o CCG | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Migração do Varejo de Móveis para o Ambiente Digital

O comércio digital está remodelando o mercado de móveis do CCG à medida que a penetração das plataformas aumenta. O segmento de móveis para home office e ambiente de trabalho online dos Emirados Árabes Unidos atingiu USD 17,7 milhões em 2025, e a penetração está definida para subir para 51,9% até 2029[2]Equipe de Análise ECDB, "Mercado de Comércio Eletrônico de Móveis para Home Office e Ambiente de Trabalho nos Emirados Árabes Unidos," Ecommercedb.com. O marketplace egípcio Kemmitt entrou na Arábia Saudita com 25.000 SKUs, destacando a escala do comércio eletrônico transfronteiriço. Varejistas tradicionais respondem implantando ferramentas de realidade aumentada e serviços de entrega na última milha; a IKEA gerou 26% de sua receita global online em 2024, um referencial que eleva as expectativas dos clientes em toda a região[3]Assessoria de Imprensa do Inter IKEA Group, "Um Ano de Investimento para Construir uma IKEA Mais Forte para o Futuro," Inter.ikea.com. A integração de compra parcelada sem juros (buy-now-pay-later) pela Majid Al Futtaim elevou os valores médios dos pedidos em 25% a 50% em 2024, comprovando que pagamentos flexíveis aceleram a adoção de produtos premium. À medida que os formatos omnicanal amadurecem, o planejamento de sortimento baseado em dados e o agrupamento de estoques reduzem o risco de ruptura e melhoram os prazos de entrega, reforçando a migração dos consumidores para jornadas digitais.

Boom da Hotelaria Vinculado a Gigaprojetos

Os megaprojetos na Arábia Saudita, no Catar e nos Emirados Árabes Unidos estão impulsionando a demanda por móveis para projetos. O inventário de quartos do Catar subiu para 40.405 chaves ao final de 2024, com 69% de ocupação e crescimento de 29% no RevPAR, enquanto os gigaprojetos sauditas como NEOM, o Mar Vermelho e Qiddiya introduzem especificações de FF&E sob medida no mix de aquisição. A divisão hoteleira do NEOM exige critérios rigorosos de sustentabilidade, abrindo caminhos para fornecedores com materiais certificados[4]Fonte: Equipe de Mídia da NEOM, "Divisão Hoteleira da NEOM," Neom.com. O mercado de acabamento de luxo do Oriente Médio deve dobrar de USD 16,3 bilhões em 2023 para USD 32,7 bilhões até 2030, uma perspectiva que se alinha com os elevados gastos em móveis voltados para artesanato e design experiencial. Fornecedores capazes de atender aos padrões internacionais de marca, integrar recursos inteligentes e garantir logística ágil obtêm status de fornecedor preferencial em pipelines que se estendem por toda a próxima década.

Rápido Influxo de Expatriados e Alta Rotatividade de Locações

A diversificação econômica acelera a rotatividade demográfica, desencadeando renovações frequentes de móveis. As transações imobiliárias residenciais da Arábia Saudita atingiram USD 71,8 bilhões em 2024, enquanto os programas governamentais visam 70% de propriedade residencial, impulsionando os segmentos de venda e locação. As habitações corporativas e os aluguéis de curto prazo dos Emirados Árabes Unidos dependem de mobiliário flexível, estimulando o crescimento em serviços de leasing e assinatura voltados a realocações. O Catar recebeu 5,08 milhões de turistas em 2024, sendo 41% oriundos de países do CCG, adicionando novos ocupantes a apartamentos mobiliados e residências com serviços. Os varejistas monetizam a rotatividade por meio de programas de troca e linhas modulares projetadas para fácil transporte. Os modelos de assinatura também atendem a empresas de gestão de instalações, incorporando fluxos recorrentes ao que era tradicionalmente uma venda única.

Expansão da Produção Local de Painéis de Madeira

As estratégias de substituição de importações estão fortalecendo a segurança do fornecimento e alinhando-se com os objetivos de economia circular. Embora as importações de compensado tenham triplicado na Arábia Saudita e nos Emirados Árabes Unidos em 2024, os investimentos estão migrando para a capacidade de madeira engenheirada nacional para atender à demanda futura. Os regulamentos sauditas agora visam 95% de reciclagem de metais e 75% de plásticos até 2040, incentivando inovações em painéis compostos que utilizam conteúdo reciclado. O Grupo Roshn incorpora cláusulas de fabricação local nas aquisições, padronizando especificações em seu pipeline habitacional de vários anos. Os produtores domésticos ganham alavancagem de preços contra as oscilações cambiais e os custos de frete, e os painéis locais certificados satisfazem os requisitos internacionais dos hotéis para documentação de cadeia de custódia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de preços de madeiras nobres importadas e metais | -0.7% | Todo o CCG | Curto prazo (≤ 2 anos) |

| Pós-venda e logística fragmentados no CCG | -0.5% | Todo o CCG, agudo nos mercados menores | Médio prazo (2 a 4 anos) |

| Baixa adoção de programas de devolução de móveis de economia circular | –0.3% | Todo o CCG, especialmente em polos urbanos de expatriados | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra qualificada em estofamento e carpintaria | -0.2% | Todo o CCG, severa no Catar e nos Emirados Árabes Unidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços de Madeiras Nobres Importadas e Metais

As flutuações nos custos das matérias-primas criam pressão sobre as margens em toda a cadeia de fornecimento de móveis do CCG, pois a região mantém alta dependência de importações para materiais premium e componentes metálicos. As melhorias na cadeia de fornecimento global normalizaram os custos de frete em direção aos níveis de 2019 no início de 2023; no entanto, a inflação persistente dos custos de insumos provenientes de mão de obra, energia e aumentos de preços dos fornecedores compensou as economias com transporte, enquanto os elevados níveis de estoque nos setores varejistas comprimem as margens brutas e limitam a flexibilidade de aquisição. A reabertura da China em janeiro de 2023 melhorou a disponibilidade de componentes e reduziu os prazos de entrega, embora as medidas comerciais geopolíticas continuem a elevar os custos de insumos para as cadeias de fornecimento de móveis globalmente, criando volatilidade de preços que afeta tanto os fabricantes locais quanto os importadores. A concentração das geografias dos fornecedores cria riscos sistêmicos semelhantes às cadeias de fornecimento de semicondutores, onde interrupções em regiões-chave produtoras de madeira ou metal podem impactar rapidamente os custos e a disponibilidade de móveis no CCG.

Pós-Venda e Logística Fragmentados no CCG

As inconsistências na prestação de serviços nos diversos mercados do CCG limitam a satisfação dos clientes e as taxas de recompra, pois a infraestrutura logística varia significativamente entre os principais centros urbanos e os mercados secundários. A distribuição geográfica da região por seis países com diferentes estruturas regulatórias, procedimentos aduaneiros e capacidades de entrega na última milha cria complexidade operacional para os varejistas de móveis que tentam padronizar os níveis de serviço, enquanto mercados menores como o Bahrein e Omã carecem de escala para sustentar redes de distribuição dedicadas. A logística transfronteiriça permanece desafiadora apesar dos esforços de integração do CCG, com remessas de móveis exigindo certificações e procedimentos de conformidade específicos de cada país que aumentam os prazos de entrega e os custos, especialmente para produtos personalizados ou feitos sob encomenda que não podem aproveitar modelos de envio consolidado. A ausência de redes padronizadas de instalação e serviço pós-venda na região obriga os varejistas a depender de parcerias locais que podem não manter padrões de qualidade consistentes ou capacidades técnicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Móveis Residenciais Ancoram a Demanda, Hotelaria Acelera

Os móveis residenciais representaram 70,11% da participação no mercado de móveis do CCG em 2024, impulsionados pelos programas habitacionais do setor público e pela sustentada construção residencial que gerou grandes volumes de pedidos. Guarda-roupas embutidos, cozinhas modulares e conjuntos de sala de estar multiuso formam a maior parte das vendas no mercado de móveis do CCG. Os móveis para hotelaria, embora com uma base menor, devem crescer a um CAGR de 4,71%, aproveitando o pipeline de chaves de hotéis no Catar e na Arábia Saudita. Os segmentos institucionais, como móveis para escritórios, educação e saúde, contribuem para aquisições estáveis vinculadas aos ciclos orçamentários públicos.

Uma tendência de estilo de vida voltada à otimização de espaço, impulsionada pela rotatividade de locações de expatriados, aumenta a demanda por itens modulares e fáceis de montar. As propostas de flat-pack de marcas globais atendem a essas necessidades, enquanto as vilas de luxo favorecem peças artesanais sob medida. A integração de recursos de casa inteligente, criados USB e mesas com conectividade IoT está se tornando comum nas faixas intermediária e premium. Os compradores de hotelaria especificam cada vez mais materiais com certificação ecológica, alinhando-se aos padrões internacionais de marca e compromissos de net-zero.

Por Material: Madeira Domina, Polímeros Ganham Espaço

Os produtos de madeira retiveram uma participação de 60,01% no tamanho do mercado de móveis do CCG em 2024, refletindo a preferência cultural e o valor percebido. Mogno e carvalho permanecem como itens essenciais nas linhas premium, enquanto a madeira engenheirada ganha participação nas ofertas intermediárias. Os polímeros, incluindo plásticos reciclados e resinas compostas, crescerão a um CAGR de 5,56% com base na demanda por móveis para ambientes externos e soluções de escritório modulares e leves. A estruturação metálica tem adoção consistente em ambientes de hotelaria e saúde pela sua durabilidade.

As metas de sustentabilidade incorporadas na Política de Economia Circular dos Emirados Árabes Unidos e nos compromissos de net-zero da Arábia Saudita ampliam o interesse em madeira certificada pelo FSC e polímeros com conteúdo reciclado. As fábricas locais de painéis reduzem os prazos de entrega e proporcionam estabilidade de preços, enquanto os avanços em impressão de texturas conferem aos móveis de polímero um acabamento semelhante à madeira a um custo e peso menores. A resistência ao calor e a baixa necessidade de manutenção atraem estabelecimentos de refeições ao ar livre e resorts à beira-mar, dois segmentos em expansão alinhados com as estratégias de turismo.

Por Faixa de Preço: O Segmento Intermediário Forma o Núcleo

As ofertas intermediárias detinham 49,12% do tamanho do mercado de móveis do CCG em 2024, equilibrando acessibilidade e qualidade. Os varejistas globais competem nesse segmento por meio de produção em volume e otimização da cadeia de fornecimento. Os móveis premium, previstos com um CAGR de 5,21%, capturam o crescimento da renda disponível entre as famílias abastadas e as especificações de hotéis de luxo. As linhas econômicas satisfazem locatários com restrições orçamentárias e grandes projetos públicos, enquanto os nichos de ultraluxo dependem de artesãos italianos ou do Golfo sob encomenda.

Os consumidores sensíveis ao preço recebem bem as reduções globais de 10% introduzidas pela IKEA em 2024, levando os pares regionais a revisar suas estruturas de custos. Os modelos de compra parcelada sem juros (buy-now-pay-later) e de assinatura democratizam o acesso ao segmento premium, elevando os valores médios dos tickets sem pressão de caixa imediata. Os acabamentos personalizados, como a seleção de estofamento na loja, borram os limites entre as faixas de preço, permitindo que os varejistas façam upsell de serviços complementares como montagem no local.

Por Canal de Distribuição: O Varejo Domina enquanto o Digital Seleciona as Opções

Os pontos de venda B2C detinham uma participação de 75,53% e crescerão a um CAGR de 5,44% como principal porta de entrada para o mercado de móveis do CCG. Os grandes showrooms mantêm vantagem na avaliação tátil dos produtos, complementando os catálogos online enriquecidos com imagens em 360 graus. Os canais de projetos B2B atendem a pedidos em volume para escolas, hospitais e hotéis, aproveitando descontos por volume e conformidade com especificações.

Os canais digitais aceleram a descoberta e reduzem as barreiras geográficas. Os renovadores assíduos usam aplicativos de realidade aumentada para visualizar peças na decoração existente, impulsionando aumentos nas taxas de conversão. Os parceiros logísticos aprimoram a logística reversa para devoluções, um ponto de dor crucial no comércio eletrônico de móveis. A análise de dados de marketplaces informa a curadoria de sortimento, reduzindo os SKUs de baixo giro e liberando espaço no armazém para itens de alta rotatividade.

Análise Geográfica

A Arábia Saudita dominou com uma participação de 52,74% no mercado de móveis do CCG em 2024, sustentada pelo pipeline de infraestrutura de SAR 4,9 trilhões da Visão 2030 e por uma taxa de crescimento da construção de 4,4% em 2025. Riade emitiu contratos no valor de USD 54 bilhões, garantindo demanda substancial em ministérios do setor público, hospitais e universidades. Gigaprojetos como NEOM e o Mar Vermelho exigem pacotes de FF&E de alta especificação, fomentando estruturas de fornecimento de longo prazo. A população jovem e urbanizante do Reino impulsiona a demanda residencial, enquanto as grandes comunidades de expatriados sustentam a rotatividade de locações.

Os Emirados Árabes Unidos registram a expansão projetada mais rápida com um CAGR de 4,24%, ancorados pelas ambições varejistas de Dubai e pela Estratégia de Turismo de Abu Dhabi para 2030. As instalações de produção de 71.000 m² do Grupo Sobha aprofundarão as competências manufatureiras e introduzirão artesanato de luxo nos pipelines de projetos regionais. A infraestrutura logística dos Emirados viabiliza a reexportação para o Bahrein e Omã, facilitando o fornecimento para mercados menores e reforçando o papel do país como polo de distribuição.

O ambiente pós-Copa do Mundo do Catar preserva o momentum: 40.405 chaves de hotéis, 69% de ocupação e melhora de 29% no RevPAR se traduzem em pedidos robustos de móveis para hotelaria. Kuwait, Omã e Bahrein mantêm crescimento estável por meio de modernização residencial e reformas comerciais. Os arranjos de franquia permitem que marcas internacionais entrem nesses mercados de forma econômica, aproveitando os hubs centralizados de estoque do CCG para superar as limitações de escala.

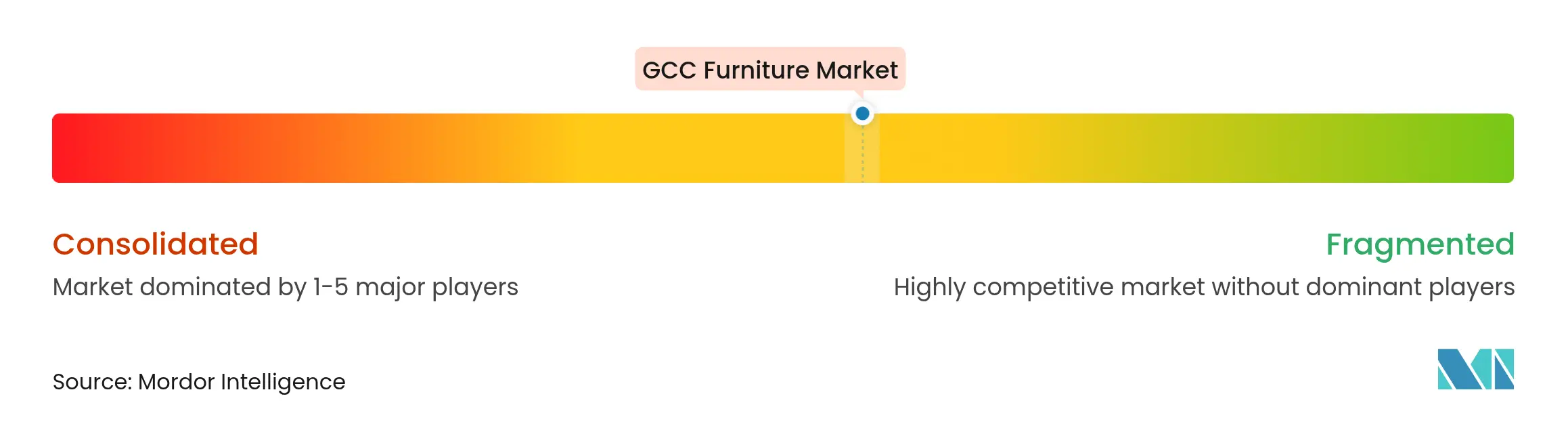

Cenário Competitivo

O cenário competitivo é moderadamente fragmentado, com os cinco principais players detendo uma parcela notável, mas não dominante, do mercado, criando amplo espaço para marcas de nicho e especializadas. A IKEA mantém uma forte liderança, apoiada pela extensa rede de distribuição da Al-Futtaim e pela estratégia de precificação orientada para o valor. A Home Centre aproveita sua ampla presença regional em lojas e seu apelo ao mercado intermediário para manter uma posição sólida, enquanto a Danube Home se beneficia de sinergias com suas operações de acabamento de projetos. A Royal Furniture utiliza sua produção própria para atender licitações de hotelaria, e a Pan Emirates implanta coleções de giro rápido voltadas para consumidores orientados pela moda.

Os entrantes globais intensificam a rivalidade, especialmente à medida que os modelos omnicanal reduzem as barreiras de entrada. As ferramentas digitais, que vão de showrooms de realidade aumentada a mecanismos de design com inteligência artificial, emergem como diferenciadoras, viabilizando recomendações personalizadas e ciclos encurtados do design à entrega. As credenciais de sustentabilidade influenciam os resultados de licitações, especialmente na hotelaria, onde os padrões de marca exigem certificações ecológicas. Os serviços de leasing e assinatura ganham tração, liderados por startups sediadas em Dubai que atendem à mobilidade dos expatriados. As fábricas locais ampliam a produção para capturar os mandatos de conteúdo regional, e as joint ventures estrangeiras, como a parceria entre TK Elevator e Alat, ilustram as tendências de localização da manufatura.

Os marketplaces de terceiros intensificam a transparência de preços, exigindo que os varejistas otimizem suas bases de custo ou enfatizem o valor experiencial. As parcerias com provedores de fintech ampliam as opções de crédito ao consumidor e garantem taxas de conversão mais elevadas. À medida que as guerras de preços se intensificam, a qualidade do serviço, a pontualidade nas entregas, a expertise em instalação e o suporte pós-venda tornam-se um fator de desempate cada vez mais crítico na seleção de marcas.

Líderes do Setor de Móveis do CCG

IKEA

Home Centre (Landmark Group)

Danube Home

Pan Emirates

Royal Furniture

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Unico Middle East and Africa adquiriu o Grupo Takween, com sede nos Emirados Árabes Unidos, reforçando as capacidades de retrofit e acabamento de casas de férias.

- Abril de 2025: O crescimento do setor de construção da Arábia Saudita é projetado em 4,4% para 2025, financiado por uma alocação orçamentária de SAR 1,3 trilhão (USD 351 bilhões).

- Fevereiro de 2025: A Alat do PIF e a TK Elevator lançaram uma joint venture de EUR 160 milhões (USD 171,20 milhões) para fabricar elevadores e escadas rolantes na Arábia Saudita.

- Janeiro de 2025: O inventário de hotéis do Catar atingiu 40.405 chaves com 69% de ocupação, sustentando a aquisição de móveis para hotelaria.

Escopo do Relatório do Mercado de Móveis do CCG

Os objetos móveis que suportam uma variedade de atividades humanas, incluindo dormir, comer e/ou usar um item, são chamados de móveis. O objetivo do relatório é oferecer uma análise abrangente do mercado de móveis do CCG. Ele se concentra nas dinâmicas do mercado, nas novas tendências em mercados especializados e regiões geográficas, e em perspectivas sobre uma ampla gama de categorias de produtos e aplicações. Também examina as empresas líderes e as tendências do mercado de móveis no CCG.

O mercado de móveis do CCG é segmentado por Aplicação (Móveis Residenciais, Móveis para Escritório, Móveis para Hotelaria e Outros Móveis), por Material (Madeira, Metal, Plástico e Outros), por Canal de Distribuição (Centros de Casa, Lojas Flagship, Lojas Especializadas, Online e Outros Canais de Distribuição) e por País (Emirados Árabes Unidos, Arábia Saudita, Catar, Kuwait, Omã e Bahrein). O relatório oferece tamanho e previsões de mercado para o Mercado de Móveis do CCG em valor (USD milhões) para todos os segmentos acima.

| Móveis Residenciais | Cadeiras |

| Mesas (laterais, de centro, penteadeira etc.) | |

| Camas | |

| Guarda-roupas | |

| Sofás | |

| Mesas de Jantar / Conjuntos de Jantar | |

| Armários de Cozinha | |

| Outros Móveis Residenciais | |

| Móveis para Escritório | Cadeiras |

| Mesas | |

| Armários de Armazenamento | |

| Escrivaninhas | |

| Sofás e Outros Assentos Estofados | |

| Outros Móveis para Escritório | |

| Móveis para Hotelaria | |

| Móveis para Educação | |

| Móveis para Saúde | |

| Outras Aplicações |

| Madeira |

| Metal |

| Plástico e Polímero |

| Outros Materiais |

| Econômico |

| Intermediário |

| Premium |

| B2C / Varejo | Centros de Casa |

| Lojas Especializadas de Móveis | |

| Online | |

| Outros Canais de Distribuição | |

| B2B / Projetos |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Kuwait |

| Omã |

| Bahrein |

| Por Aplicação | Móveis Residenciais | Cadeiras |

| Mesas (laterais, de centro, penteadeira etc.) | ||

| Camas | ||

| Guarda-roupas | ||

| Sofás | ||

| Mesas de Jantar / Conjuntos de Jantar | ||

| Armários de Cozinha | ||

| Outros Móveis Residenciais | ||

| Móveis para Escritório | Cadeiras | |

| Mesas | ||

| Armários de Armazenamento | ||

| Escrivaninhas | ||

| Sofás e Outros Assentos Estofados | ||

| Outros Móveis para Escritório | ||

| Móveis para Hotelaria | ||

| Móveis para Educação | ||

| Móveis para Saúde | ||

| Outras Aplicações | ||

| Por Material | Madeira | |

| Metal | ||

| Plástico e Polímero | ||

| Outros Materiais | ||

| Por Faixa de Preço | Econômico | |

| Intermediário | ||

| Premium | ||

| Por Canal de Distribuição | B2C / Varejo | Centros de Casa |

| Lojas Especializadas de Móveis | ||

| Online | ||

| Outros Canais de Distribuição | ||

| B2B / Projetos | ||

| Por Geografia | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Omã | ||

| Bahrein | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de móveis do CCG em 2025 e qual é o valor esperado para 2030?

O mercado é avaliado em USD 15,69 bilhões em 2025 e está previsto para atingir USD 19,18 bilhões até 2030, registrando um CAGR de 4,10%.

Qual segmento de aplicação está expandindo mais rapidamente?

Os móveis para hotelaria apresentam o maior crescimento, projetado em um CAGR de 4,71% até 2030, devido aos pipelines de desenvolvimento de hotéis e resorts.

Por que a Arábia Saudita domina a demanda regional por móveis?

A extensa agenda de infraestrutura da Visão 2030 do Reino e os gigaprojetos impulsionam aquisições sustentadas residenciais, comerciais e de hotelaria, conferindo-lhe uma participação de mercado de 52,74% em 2024.

Qual é o papel do comércio eletrônico nas vendas de móveis no CCG?

Os canais digitais já respondem por parcelas significativas da receita e devem crescer ainda mais à medida que as plataformas adicionam visualização de realidade aumentada, opções de financiamento e eficiências na última milha.

Página atualizada pela última vez em: