Tamanho e Participação do Mercado de Energia Renovável da Tunísia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

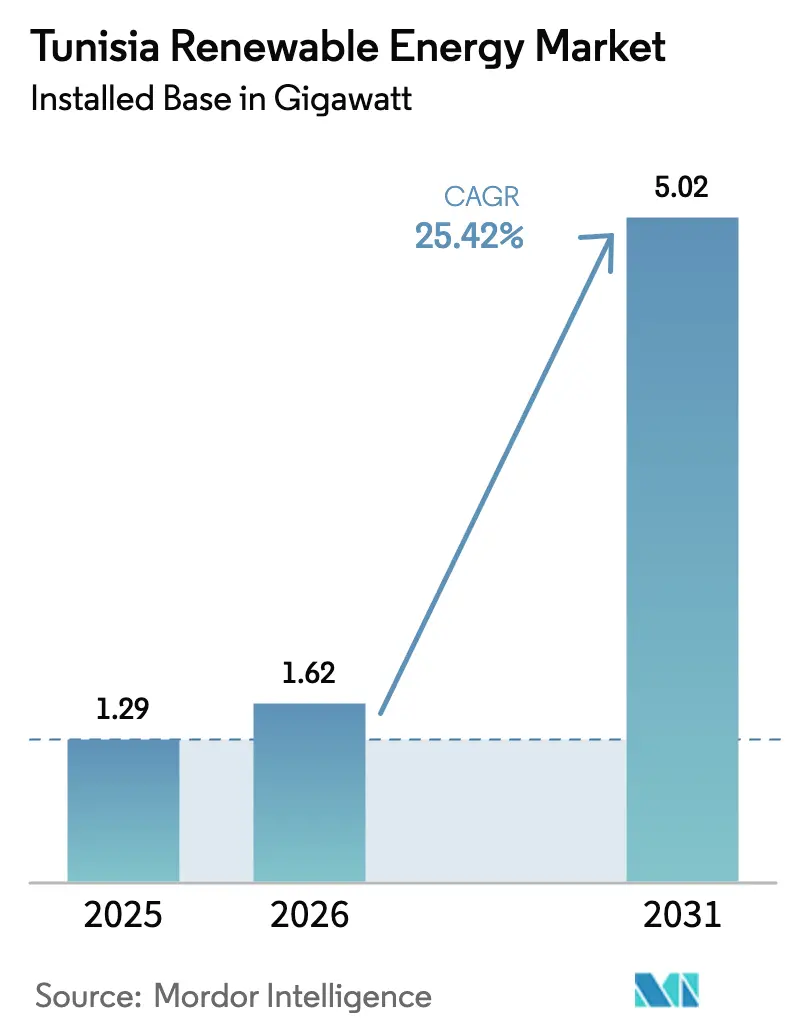

| Tamanho do mercado no ano base (2025) | 1.29 gigawatt |

| Volume do Mercado (2026) | 1.62 gigawatt |

| Volume do Mercado (2031) | 5.02 gigawatt |

| Taxa de crescimento (2026 - 2031) | 25.42% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável da Tunísia pela Mordor Intelligence

O tamanho do Mercado de Energia Renovável da Tunísia em 2026 é estimado em 1,62 gigawatt, crescendo a partir do valor de 2025 de 1,29 gigawatt, com projeções para 2031 mostrando 5,02 gigawatt, crescendo a uma CAGR de 25,42% no período 2026-2031.

Leilões em escala de utilidade estão programados até 2026, juntamente com novos incentivos para usinas híbridas de energia solar combinada com armazenamento, que sustentam as adições de capacidade e atraem desenvolvedores globais como Scatec, TotalEnergies e consórcios de engenharia chineses.(1)Equipe da Reuters, "Tunisia's renewable tenders draw record-low solar bids", reuters.com A meta política de 30% de penetração de energia renovável até 2030 é apoiada pela Lei nº 2015-12, que simplificou o licenciamento e convidou capital privado, enquanto credores multilaterais financiam melhorias na rede elétrica que desbloquearão oportunidades de exportação por meio do interconector ELMED de 600 MW para a Itália. A escolha tecnológica permanece liderada pela energia solar fotovoltaica, embora a energia solar de concentração (CSP) esteja escalando rapidamente porque seu armazenamento térmico combina bem com a ambição da Tunísia de fornecer hidrogênio verde à Europa por meio do proposto Corredor SoutH2 (totalenergies.com). Sistemas de telhado para fábricas e edifícios comerciais estão ganhando impulso sob linhas de crédito dedicadas do Banco Mundial, sinalizando uma democratização mais ampla do acesso à energia limpa nos polos industriais do país.

Principais Conclusões do Relatório

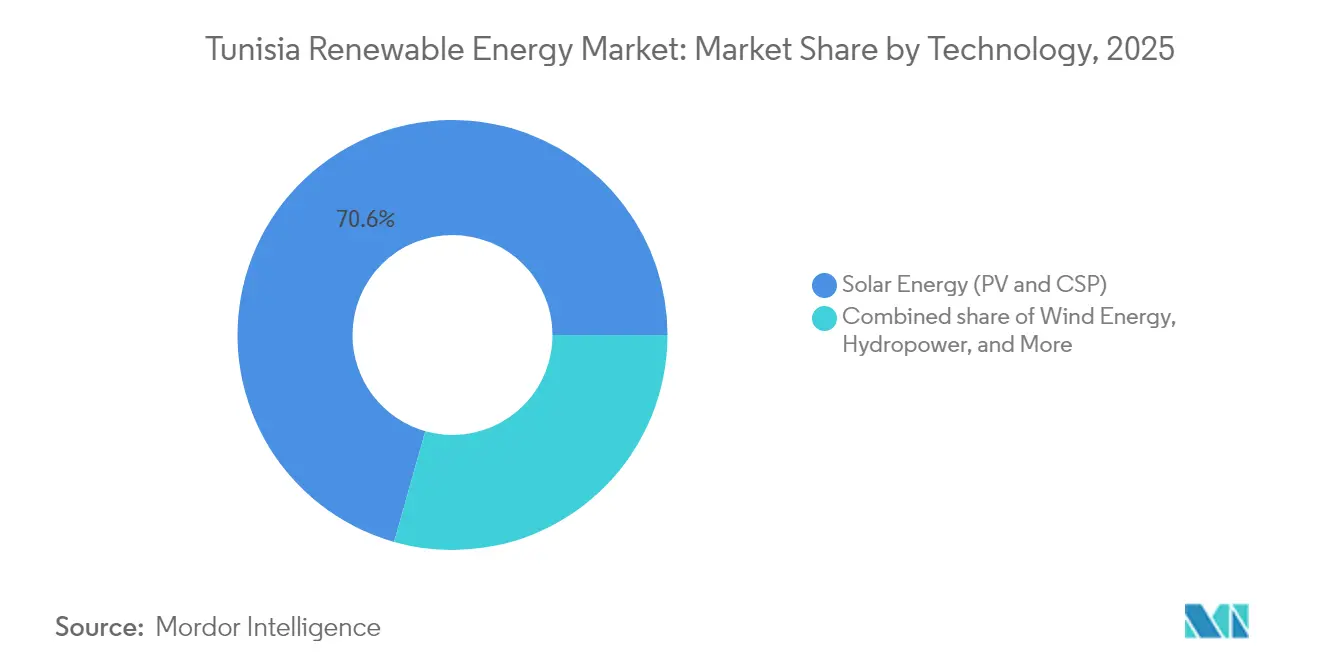

- Por tecnologia, a energia solar detinha 70,62% da participação no tamanho do mercado de energia renovável da Tunísia em 2025, enquanto a energia eólica terrestre está projetada para registrar a maior CAGR de 34,76% até 2031.

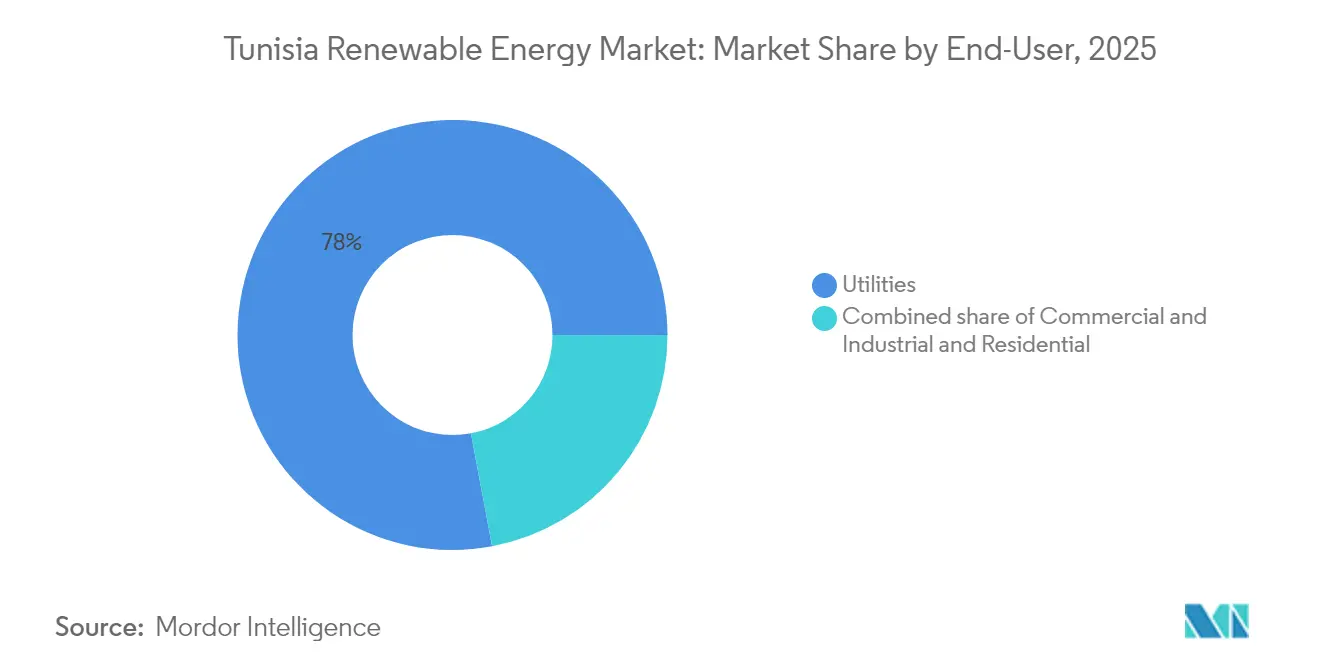

- Por usuário final, as concessionárias detinham 77,95% da participação do mercado de energia renovável da Tunísia em 2025, enquanto o segmento comercial e industrial está previsto para expandir a uma CAGR de 27,14% graças às regras liberalizadas de autoconsumo.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Energia Renovável da Tunísia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Realização de leilões de energia solar fotovoltaica em escala de utilidade 2024-2026 | 8.50% | Sidi Bouzid, Gafsa, Tataouine, Kairouan | Curto prazo (≤ 2 anos) |

| Menor LCOE para usinas híbridas de energia fotovoltaica + armazenamento | 4.20% | Zonas industriais costeiras | Médio prazo (2-4 anos) |

| Incentivos à interconexão HVDC entre a Europa e a África | 3.80% | Corredor de exportação de Cap Bon à Sicília | Médio prazo (2-4 anos) |

| Memorandos de exportação de hidrogênio verde | 5.10% | Gabès, Kébili, Tozeur | Longo prazo (≥ 4 anos) |

| Financiamento de recursos energéticos distribuídos do Banco Mundial para telhados comerciais e industriais | 2.90% | Grande Túnis e faixas costeiras | Curto prazo (≤ 2 anos) |

| Projetos-piloto agrivoltaicos de economia de água | 1.30% | Governadorias do interior | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Realização de Leilões de Energia Solar Fotovoltaica em Escala de Utilidade 2024-2026

Leilões sistemáticos cobrindo 1.700 MW de nova capacidade garantem Acordos de Compra de Energia (PPAs) de 20 a 30 anos com respaldo soberano, viabilizando projetos como a usina de 298 MW da Qair e a instalação de 130 MW da Voltalia em Gafsa a tarifas abaixo de USD 0,04/kWh.(2)PV Tech Editorial, "Qair wins 298 MW solar PPA in Tunisia," pv-tech.org A produção anual da capacidade contratada deve atingir 1.000 GWh, evitando 250.000 t de consumo de gás natural no valor de USD 125 milhões e colocando o mercado de energia renovável da Tunísia em uma trajetória sólida de crescimento no curto prazo.(3)Equipe da Zawya, "Tunisia approves 1.7 GW of renewable tenders", zawya.com A irradiação superior a 2.000 kWh/m² em Tozeur e Sidi Bouzid impulsiona fatores de capacidade próximos a 25%, embora a evacuação dependa de melhorias na transmissão cofinanciadas pelo programa de redes inteligentes liderado pela Siemens no valor de EUR 113 milhões.

Menor LCOE para Usinas Híbridas (Energia Fotovoltaica + Armazenamento)

Os sistemas híbridos de energia solar combinada com armazenamento agora operam a custos nivelados abaixo de USD 0,06/kWh em áreas de alto recurso, tornando-os mais baratos do que as turbinas de pico a gás, ao mesmo tempo em que atendem aos picos de demanda noturna. Os preços das baterias de íons de lítio caíram aproximadamente 15% em 2024, e os desenvolvedores incorporam armazenamento de 2 a 4 horas para elevar os fatores de capacidade acima de 40% e capturar pagamentos de despacho premium. Parques industriais ao redor de Túnis, Sfax e Gabès adotaram o modelo para garantir custos de eletricidade previsíveis, estimulando um mercado secundário para serviços de gerenciamento de energia por trás do medidor.

Incentivos à Interconexão HVDC entre a Europa e a África

O cabo submarino ELMED de 600 MW, apoiado por EUR 268 milhões em financiamento concessionado, estabelecerá uma rota física de exportação para a Europa e alterará a dinâmica da ordem de mérito doméstica. Uma vez operacional, os geradores tunisianos poderão aproveitar os preços de atacado mais elevados do Mediterrâneo Norte, melhorando os retornos em usinas solares e eólicas de grande escala e reforçando o apetite dos investidores pelo mercado de energia renovável da Tunísia.

Memorandos de Entendimento para Exportação de Hidrogênio Verde com Concessionárias da União Europeia

Os Memorandos de Entendimento entre ACWA Power, TotalEnergies e compradores europeus visam 600.000 t de hidrogênio verde por ano nas primeiras fases, implicando até 12 GW de nova capacidade renovável dedicada à eletrólise até 2035. As usinas de energia solar de concentração com armazenamento em sal fundido ganham preferência porque fornecem eletricidade ininterrupta aos eletrolisadores, reforçando a diversificação tecnológica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão fiscal na concessionária estatal STEG | –3.7% | Em todo o país | Curto prazo (≤ 2 anos) |

| Congestionamento da rede nas governadorias costeiras | –2.4% | Túnis, Sfax, Sousse, Bizerte | Médio prazo (2-4 anos) |

| Gargalos no banco de terras para energia eólica terrestre | –1.8% | Bizerte, Tataouine, Sidi Bouzid | Médio prazo (2-4 anos) |

| Prêmio de risco soberano no financiamento de produtores independentes de energia | –4.1% | Em todo o país | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Fiscal na Concessionária Estatal STEG

A dívida da STEG atingiu TND 4 bilhões (≈ aproximadamente USD 1,32 bilhão) em 2024, provocando adiamentos em melhorias da rede e gerando dúvidas sobre a bancabilidade do PPA. Os subsídios consumiram 5,3% do PIB em 2022, e as garantias multilaterais, como a cobertura de USD 23,5 milhões da MIGA para a usina de 120 MW de Kairouan, tornaram-se essenciais. A recapitalização ou a reforma dos subsídios é necessária para restaurar o crédito e reduzir o WACC.

Congestionamento da Rede nas Governadorias Costeiras

Com 70% da demanda na costa e os melhores recursos no interior, as deficiências na transmissão dificultam o comissionamento de projetos. Estudos mostram que a integração de 20% de energias renováveis variáveis requer um aumento de 5 a 8% na capacidade de reserva, mas o roteiro da STEG permanece sem financiamento. Os desenvolvedores aceitam cada vez mais locais com menor irradiação próximos a subestações existentes para contornar atrasos, reduzindo as taxas internas de retorno em até 100 pontos-base.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Domínio Solar Encontra Aceleração Eólica

A energia solar detinha 70,62% do mercado de energia renovável da Tunísia em 2025, ancorada por leilões que entregaram a menor tarifa global de 2,9 euros centavos por kWh. Vitórias em escala de utilidade totalizando 498 MW em janeiro de 2025 mantêm o pipeline solar robusto, e o tamanho do mercado de energia renovável da Tunísia para energia solar está previsto para superar 3,4 GW até 2031. No entanto, a CAGR de 34,76% da energia eólica elevará sua participação de 29,38% para quase 36%, impulsionada por 600 MW em licitações e uma fazenda eólica de 75 MW em Chenini com obras iniciadas em 2025. Estudos de viabilidade de energia eólica flutuante offshore no Golfo de Gabès apontam para um futuro caminho de diversificação.

O ecossistema maduro de desenvolvedores solares, incluindo Scatec, Voltalia e Qair, beneficia-se de terrenos pré-aprovados, licenciamento rápido e históricos comprovados de operação e manutenção, enquanto o conceito de exportação de energia solar de concentração de 4,5 GW da TuNur permanece paralisado devido à falta de captação italiana. O avanço da energia eólica enfrenta complexidade no uso do solo; no entanto, um eventual regime de licenciamento acelerado poderia reduzir os prazos de execução em um ano e apoiar os ganhos da Tunísia na participação do mercado de energia renovável para fornecedores de equipamentos eólicos. Os projetos híbridos de energia fotovoltaica combinada com armazenamento, atualmente em fase de projeto, aumentarão os fatores de capacidade e a estabilidade da rede, reforçando a liderança da energia solar, ao mesmo tempo em que permitem que a energia eólica forneça combinações ininterruptas que atraem futuros eletrolisadores de hidrogênio.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Usuário Final: Domínio das Concessionárias com Crescimento do Segmento Comercial e Industrial e Residencial

As concessionárias controlavam 77,95% das instalações em 2025 e estão projetadas para sustentar uma CAGR de 26,37%, refletindo o despacho centralizado da STEG e os PPAs de 20 a 25 anos que garantem retornos ajustados ao risco para produtores independentes de energia. O tamanho do mercado de energia renovável tunisiano atribuível às concessionárias pode atingir 3,9 GW até 2031, à medida que o programa de dezembro de 2024 de 1.700 MW é implementado. O segmento comercial e industrial tem 381 MW autorizados, mas apenas 30 MW comissionados, uma lacuna que a TEREG visa reduzir oferecendo crédito de dez anos a juros de 5 a 6%, elevando assim as taxas internas de retorno e acelerando a adoção de sistemas de telhado. Grandes processadores de cimento e fosfato estão instalando usinas cativas para amortecer os aumentos tarifários e o risco de corte de geração.

O crescimento residencial decorre do programa PROSOL Elec, que financiou 315 MW em 90.000 residências e garantiu TND 370 milhões (≈ aproximadamente USD 121 milhões) em subsídios para 2024-2026. Novos projetos-piloto de baixa renda em Tozeur apresentarão eletrificação rural vinculada a sistemas agrivoltaicos. Se os créditos de medição líquida ficarem abaixo das tarifas de varejo, a adoção pela classe média poderá desacelerar, ressaltando a necessidade de uma política tarifária clara e de longo prazo para manter o impulso na participação do mercado de energia renovável residencial na Tunísia.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

As governadorias do sul, como Gafsa, Tozeur e Sidi Bouzid, já representam mais de 55% da capacidade solar operacional, aproveitando os níveis de irradiação direta normal (DNI) acima de 2.000 kWh/m² e preços de terra que correspondem a um terço dos das zonas costeiras. A usina de 130 MW da Voltalia em Gafsa e a instalação de 120 MW da Scatec em Tozeur exemplificam o perfil de grande escala da região, mas ambas dependem de linhas de 400 kV que transportam a energia para o norte, sublinhando o imperativo da transmissão.

No norte, o parque eólico de 53,6 MW de Sidi Daoud alcança fatores de capacidade superiores a 25% e fornece energia diretamente ao ponto de fornecimento em massa de Túnis; no entanto, as limitações do terreno restringem uma expansão adicional. As perspectivas de energia eólica offshore no Golfo de Hammamet permanecem em fase exploratória, pendentes de estudos batimétricos e clareza sobre a captação de energia. As zonas centrais, como Kairouan e Kasserine, estão emergindo como polos solares de segundo nível. O China Energy Engineering Group iniciou a construção de uma usina de 100 MW em Kairouan em 2024, destacando a expansão dos investimentos para além das tradicionais regiões do sul.

As governadorias costeiras enfrentam congestionamento crônico da rede, onde a densidade de carga é mais elevada. A automação de redes inteligentes e a compensação de potência reativa aliviarão parte da pressão, mas o reforço físico dos corredores leste-oeste é indispensável. O interconector ELMED de 600 MW, que chega a Cap Bon na costa nordeste, criará novas dinâmicas de preços nodais quando as exportações tiverem início. As áreas agrícolas do interior estão testando arranjos agrivoltaicos que reduzem a demanda de irrigação e se alinham com os objetivos de desenvolvimento rural.

Cenário Competitivo

Desenvolvedores internacionais ancoram o mercado de energia renovável da Tunísia, mas precisam fazer parcerias com empresas domésticas para licenciamento, agregação de terras e negociações de acesso à rede. A Scatec colabora com o Grupo Toyota Tsusho em um projeto de 100 MW em Sidi Bouzid e Tozeur, reunindo competências de engenharia, aquisição e construção com crédito de fornecedores japoneses. A TotalEnergies fez parceria com a VERBUND no projeto H₂ Notos, que combina energia eólica terrestre, energia solar de concentração e dessalinização para alimentar eletrolisadores, ilustrando a convergência das cadeias de valor elétrica e de hidrogênio.

Os grupos de engenharia, aquisição e construção chineses aproveitam a eficiência de custos e o apoio de bancos estatais para competir agressivamente em leilões; a usina de 100 MW de Kairouan liderada pela China Energy Engineering garantiu um PPA a USD 0,039/kWh, estabelecendo um referencial de mercado. Especialistas europeus em construção-propriedade-operação, como Voltalia e Qair, diferenciam-se por meio de históricos comprovados de operação e manutenção de longo prazo e finanças estruturadas de instituições de financiamento do desenvolvimento. Os integradores domésticos concentram-se em telhados comerciais e industriais, onde o conteúdo local supera 35% em sistemas de montagem e equipamentos de chaveamento.

A competição agora se concentra no projeto de usinas híbridas e na prontidão para serviços auxiliares, em vez de apenas na menor tarifa de geração. Os desenvolvedores que oferecem armazenamento colocalizado ou compensadores síncronos obtêm pontuações de avaliação mais elevadas em licitações recentes. Nichos de serviços estão se formando em torno de análises de desempenho de ativos e sistemas SCADA com segurança cibernética, áreas em que start-ups de tecnologia tunisianas fazem parceria com fabricantes de equipamentos originais estrangeiros.

Líderes do Setor de Energia Renovável da Tunísia

Société Tunisienne de l'Électricité et du Gaz (STEG)

Eni SpA

Scatec ASA

TotalEnergies SE

Nur Energie Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Qair garantiu um PPA solar de 298 MW com a STEG, o maior contrato de energia renovável individual até o momento, com duração de 30 anos a uma tarifa recorde.

- Março de 2025: O Ministério da Energia selecionou quatro empresas para 500 MW de capacidade solar no âmbito da rodada de licitações de 2025.

- Fevereiro de 2025: A ENI comprometeu EUR 24 bilhões para projetos de energia no Norte da África, colocando a Tunísia entre seus principais alvos de energia renovável.

- Dezembro de 2024: Dois leilões, totalizando 1.700 MW, foram aprovados, prometendo uma produção anual de 1.000 GWh e USD 125 milhões em economia de gás.

Escopo do Relatório do Mercado de Energia Renovável da Tunísia

Energia renovável é a energia coletada de recursos renováveis, como luz solar, vento, movimento da água e calor geotérmico, que são naturalmente reabastecidos.

O relatório do mercado de energia renovável da Tunísia inclui:

| Energia Solar (Fotovoltaica e de Concentração) |

| Energia Eólica (Terrestre e Offshore) |

| Energia Hidráulica (Pequena, Grande, Hidrelétrica Reversível) |

| Bioenergia |

| Geotérmica |

| Energia Oceânica (Maré e Ondas) |

| Concessionárias |

| Comercial e Industrial |

| Residencial |

| Por Tecnologia | Energia Solar (Fotovoltaica e de Concentração) |

| Energia Eólica (Terrestre e Offshore) | |

| Energia Hidráulica (Pequena, Grande, Hidrelétrica Reversível) | |

| Bioenergia | |

| Geotérmica | |

| Energia Oceânica (Maré e Ondas) | |

| Por Usuário Final | Concessionárias |

| Comercial e Industrial | |

| Residencial |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do Mercado de Energia Renovável da Tunísia?

A capacidade instalada estava em 1,62 GW em 2026 e está projetada para atingir 5,02 GW até 2031 a uma CAGR de 25,42%.

Qual tecnologia lidera a implantação atual?

A energia solar representa 70,62% da capacidade, graças à irradiação favorável e às baixas tarifas de leilão.

Qual será o papel da energia eólica até 2031?

A energia eólica terrestre deve crescer a uma CAGR de 34,76%, elevando sua participação para quase um terço das renováveis nacionais.

Como a Tunísia está financiando a nova capacidade?

O apoio multilateral do Banco Mundial, do BERD e da MIGA reduz o risco, enquanto os leilões atraem produtores independentes de energia privados com PPAs de 20 a 25 anos.

A Tunísia irá exportar hidrogênio verde?

Os memorandos com ACWA Power e TotalEnergies preveem até 600.000 t/ano antes de 2031, sujeitos à conclusão do gasoduto e à disponibilidade de água dessalinizada.

Qual é o principal obstáculo para um crescimento mais rápido?

O endividamento da STEG e os consequentes adiamentos na rede aumentam os custos de financiamento e retardam os prazos de conexão dos projetos.

Página atualizada pela última vez em: