Tamaño y Cuota del Mercado de Retardantes de Llama para Plásticos Aeroespaciales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

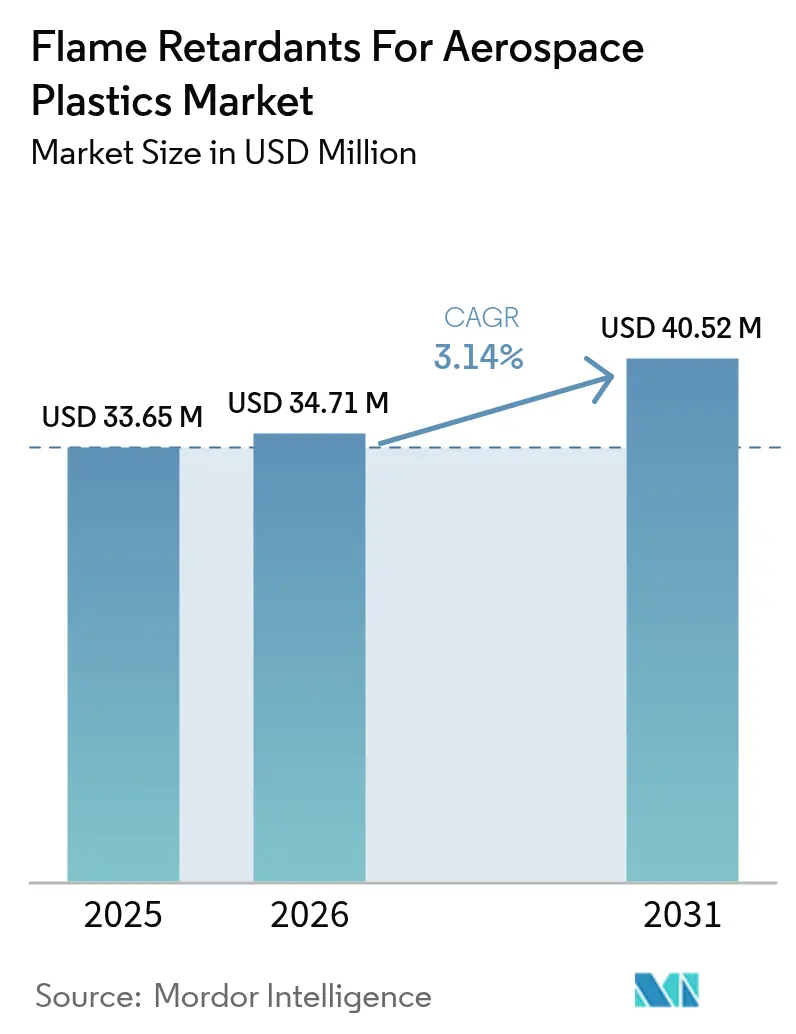

| Tamaño del Mercado (2026) | 34.71 Millones de dólares |

| Tamaño del Mercado (2031) | 40.52 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.14% CAGR |

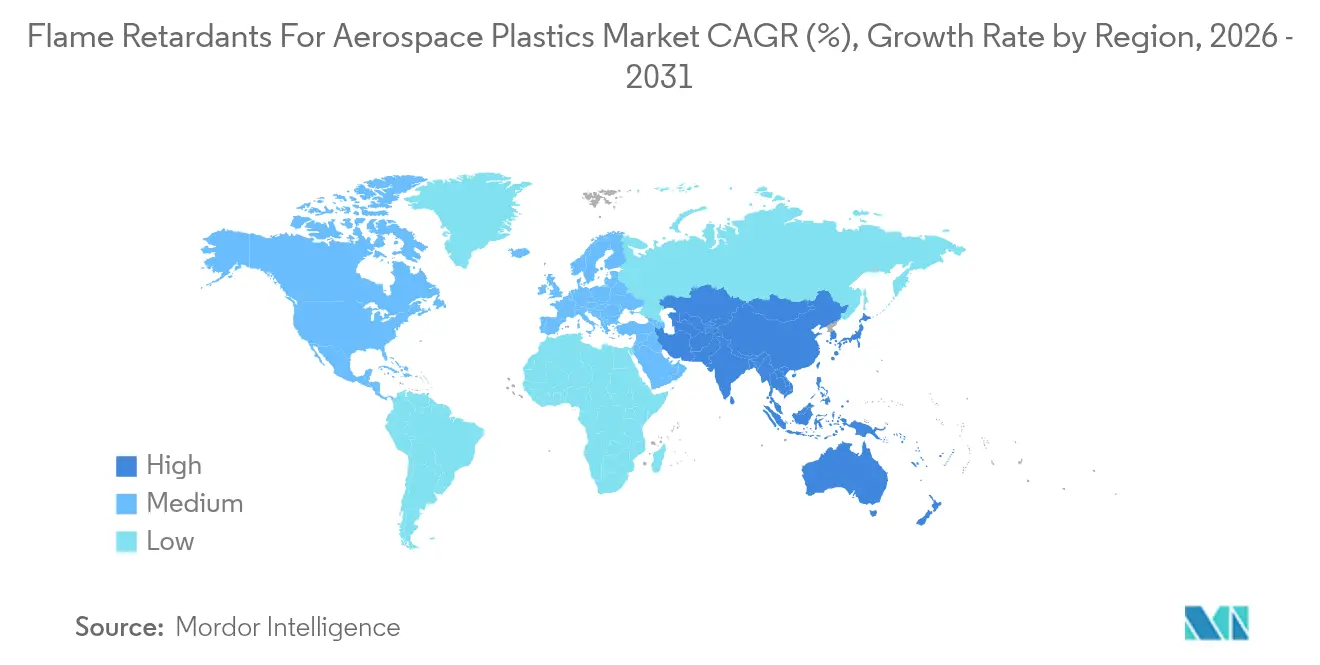

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Retardantes de Llama para Plásticos Aeroespaciales por Mordor Intelligence

El tamaño del Mercado de Retardantes de Llama para Plásticos Aeroespaciales fue valorado en USD 33,65 millones en 2025 y se estima que crecerá desde USD 34,71 millones en 2026 hasta alcanzar USD 40,52 millones en 2031, a una CAGR del 3,14% durante el período de pronóstico (2026-2031). El aumento de las tasas de fabricación de aeronaves, la eliminación progresiva de los sistemas halogenados y el cambio hacia fuselajes compuestos ligeros sustentan la demanda; sin embargo, cada nueva formulación debe superar obstáculos de calificación de 2 a 3 años que moderan el crecimiento de volumen a corto plazo. Las restricciones a la exportación de trióxido de antimonio impuestas por China en septiembre de 2024 han reconfigurado los cálculos de riesgo de materias primas para los fabricantes de equipos originales (OEM), acelerando la búsqueda de alternativas basadas en trihidrato de aluminio y fósforo, incluso cuando Boeing eleva la producción del 737 a 38 unidades mensuales y estabiliza las entregas del 787 en 5 unidades mensuales. La disrupción en la cadena de suministro se desarrolla, por lo tanto, simultáneamente con la recuperación de la producción, creando un delicado equilibrio entre disponibilidad y cumplimiento normativo para el mercado de retardantes de llama para plásticos aeroespaciales. El enfoque competitivo se ha desplazado marcadamente hacia la innovación sin halógenos, con proveedores que enfatizan carteras libres de PFAS y soluciones de reciclaje de circuito cerrado en lugar de concesiones de precios.

Conclusiones Clave del Informe

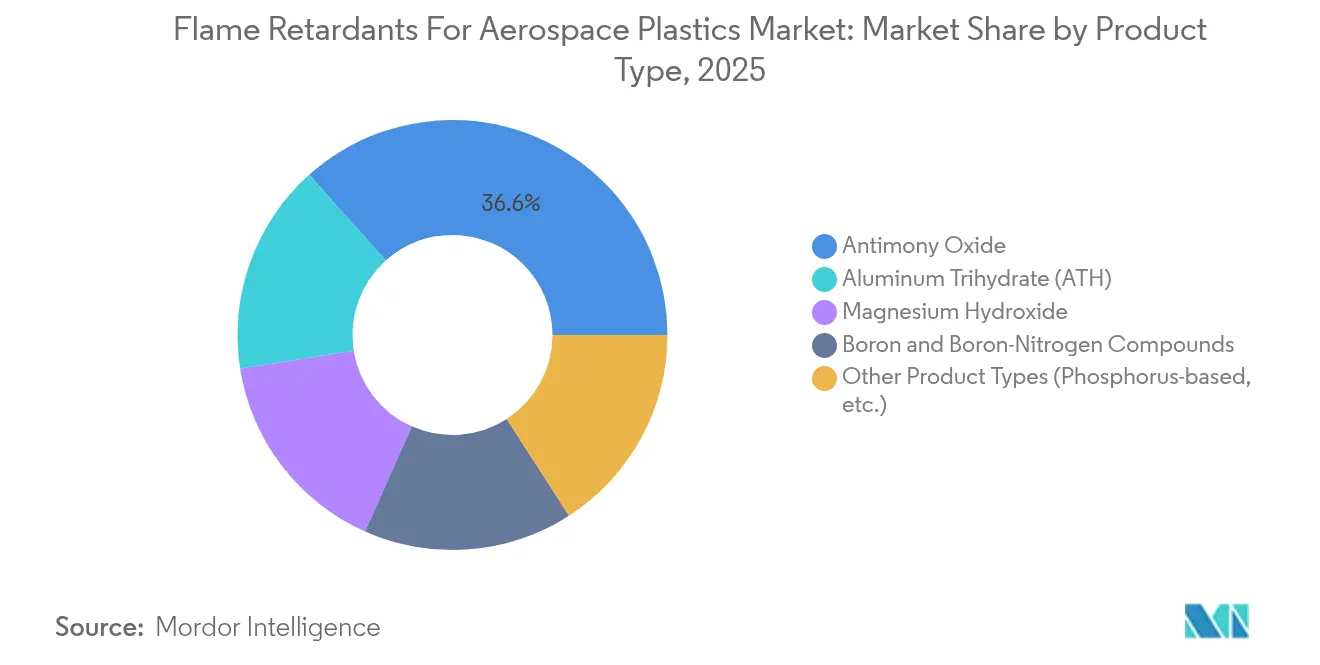

- Por tipo de producto, el óxido de antimonio lideró con el 36,62% de la cuota del mercado de retardantes de llama para plásticos aeroespaciales en 2025, mientras que los "otros tipos de productos", encabezados por las químicas de fósforo, proyectan registrar la CAGR más rápida del 3,99% hasta 2031.

- Por tipo de polímero, el polímero reforzado con fibra de carbono representó el 40,92% del tamaño del mercado de retardantes de llama para plásticos aeroespaciales en 2025, y el polietercetona de éter-éter avanza a una CAGR del 4,08% hasta 2031.

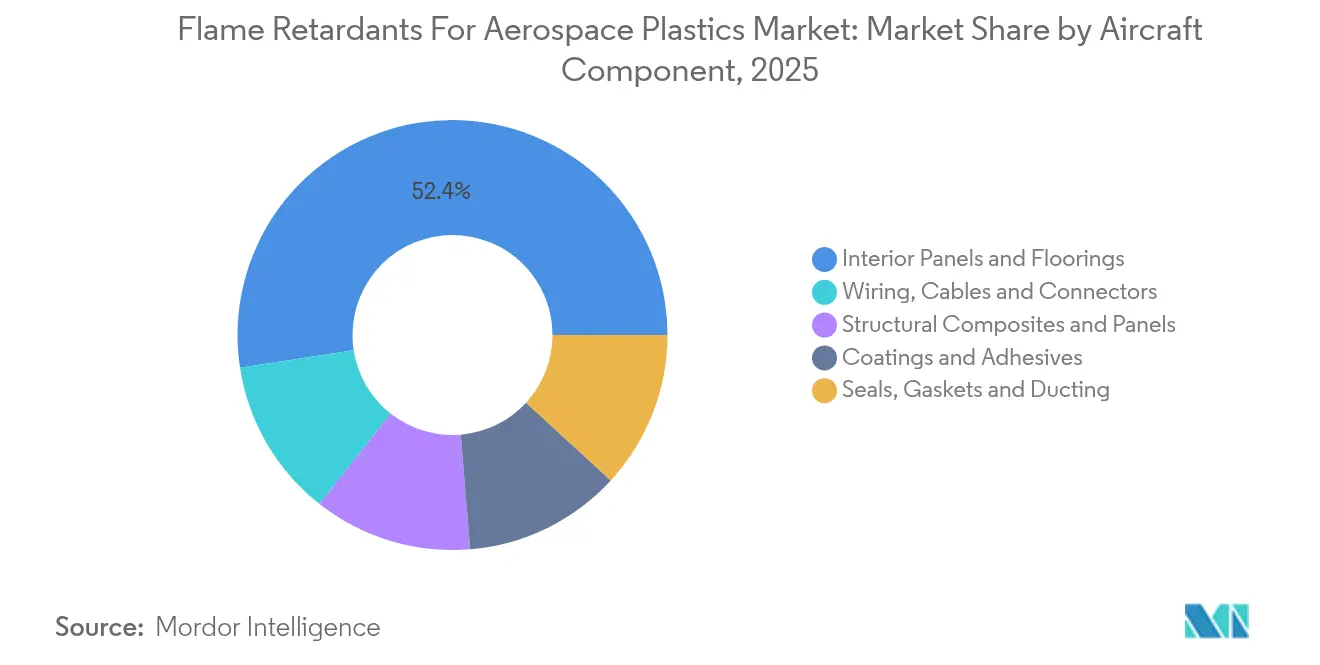

- Por componente de aeronave, los paneles interiores y pisos capturaron el 52,43% del tamaño del mercado de retardantes de llama para plásticos aeroespaciales en 2025; se prevé que los compuestos estructurales y paneles crezcan a una CAGR del 4,44% hasta 2031.

- Por geografía, América del Norte mantuvo una cuota del 35,28% en el mercado de retardantes de llama para plásticos aeroespaciales en 2025, mientras que Asia-Pacífico registra la CAGR regional más alta del 3,94% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Retardantes de Llama para Plásticos Aeroespaciales

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Estrictas regulaciones de seguridad contra incendios para plásticos de cabina y estructurales | +0.80% | Global | Largo plazo (≥ 4 años) |

| Aumento de la producción de aeronaves y programas de renovación de flota | +0.70% | América del Norte y UE, con expansión a APAC | Mediano plazo (2-4 años) |

| Cambio hacia fuselajes no metálicos ligeros | +0.50% | Global, concentrado en América del Norte y UE | Largo plazo (≥ 4 años) |

| Transición hacia químicas de retardantes de llama sin halógenos | +0.40% | Núcleo en UE y América del Norte, expandiéndose a APAC | Mediano plazo (2-4 años) |

| Mayor uso de piezas aeroespaciales fabricadas con impresión 3D que requieren retardantes de llama | +0.30% | Adopción temprana en América del Norte y UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estrictas Regulaciones de Seguridad contra Incendios para Plásticos de Cabina y Estructurales

Las autoridades de aviación han endurecido las pruebas a nivel de materiales más allá de FAR 25.853. En 2024, la FAA introdujo criterios más rigurosos de tasa de liberación de calor para aeronaves de categoría de transporte con más de 20 asientos, mientras que la guía de reemplazo de halón de EASA de 2025 exige la conversión de extintores para diciembre de 2025, elevando indirectamente las barreras para los plásticos de interior[1]Administración Federal de Aviación, "Circular Consultiva sobre Pruebas de Tasa de Liberación de Calor," faa.gov. Los OEM ahora diseñan conforme al conjunto de normas globales más exigentes, ya que el arbitraje regional está desapareciendo. Las condiciones especiales vinculadas a los nuevos diseños de tanques de combustible en aeronaves como el A321neo XLR ilustran cómo los nuevos diseños pueden activar nuevas cláusulas de protección contra incendios. Los mandatos de modernización de flotas en servicio se combinan con los requisitos de equipamiento de serie, garantizando que el mercado de retardantes de llama para plásticos aeroespaciales se mantenga impulsado tanto por programas heredados como de nueva generación.

Aumento de la Producción de Aeronaves y Programas de Renovación de Flota

La cartera de pedidos de Boeing de más de 5.600 jets sustenta un ascenso de producción plurianual, y su orientación del primer trimestre de 2025 confirma 38 fabricaciones mensuales del 737, proyectando a su vez un incremento en la producción del 787 hasta 7 unidades mensuales[2]Boeing, "Boeing Informa los Resultados del Primer Trimestre de 2025," boeing.com. Cada aeronave incremental contiene mayor contenido compuesto que la plataforma que reemplaza, por lo que el consumo de retardantes de llama crece más rápido que el número de fuselajes. Los imperativos de renovación de flota orientados al ahorro de combustible impulsan los pedidos de variantes de fuselaje estrecho con alto contenido compuesto, y los programas de modernización de defensa recurren a las mismas químicas, ampliando aún más los volúmenes direccionables. Este impulso impulsado por la producción compensa el lastre de certificación incorporado en el mercado de retardantes de llama para plásticos aeroespaciales.

Cambio hacia Fuselajes No Metálicos Ligeros

Las secciones de fuselaje compuesto ofrecen ahorros de peso del 20–30% frente al aluminio, aunque requieren un sofisticado desempeño frente al fuego para mantener la supervivencia en cabina. Las pruebas en el 787 demuestran que los revestimientos compuestos pueden limitar la perforación por combustión sin provocar mayor toxicidad, validando las matrices de epóxi mejoradas con fósforo que carbonizan al exponerse. El crecimiento ya no se limita a las estructuras primarias; los soportes de cabina, conductos e incluso los marcos de asientos están migrando hacia compuestos termoplásticos que aún deben superar los criterios verticales de quemador Bunsen y densidad de humo. Los proveedores capaces de integrar la funcionalidad de retardante de llama directamente en la cadena principal del polímero disfrutan de una prima de adopción porque evitan compromisos en el posprocesamiento.

Transición hacia Químicas de Retardantes de Llama sin Halógenos

El escrutinio ambiental de los aditivos bromados ha acelerado la salida de los mercados de la UE y los Estados Unidos, empujando a los OEM hacia soluciones basadas en fósforo, nitrógeno e hidratos metálicos. Clariant completó su cartera libre de PFAS en diciembre de 2023, ilustrando el valor comercial de la reformulación proactiva. Si bien niveles de carga más elevados pueden degradar las propiedades mecánicas, los nuevos paquetes intumescentes combinan polifosfato de amonio con melamina para igualar las clasificaciones V-0 sin halógenos. Las crecientes prohibiciones de PFAS en California en mercados de consumo sirven como indicadores anticipados para la aeronáutica, impulsando a los OEM a adoptar químicas preparadas para el futuro mucho antes de que se regule.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del precio del óxido de antimonio y concentración del suministro en China | -0.60% | Global, impacto agudo en América del Norte y UE | Corto plazo (≤ 2 años) |

| Escrutinio toxicológico de los sistemas bromados heredados | -0.40% | Núcleo en UE y América del Norte, con expansión global | Mediano plazo (2-4 años) |

| Disponibilidad de alternativas como los compuestos fenólicos | -0.20% | Global, concentrado en aplicaciones de cruce con el transporte masivo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Óxido de Antimonio y Concentración del Suministro en China

Con China suministrando aproximadamente dos tercios de la capacidad global, el control de exportaciones de septiembre de 2024 destruyó la seguridad de suministro del trióxido de antimonio, el segmento de producto individual más grande con una cuota del 37,28%. La dependencia de importaciones de Estados Unidos supera el 60%, y las fuentes alternativas en Tayikistán o Australia enfrentan ventanas de calificación aeroespacial de 18 a 24 meses. Los precios al contado han aumentado entre un 100% y un 200%, obligando a los OEM a acelerar los sistemas de trihidrato de aluminio y fósforo a pesar de la exhaustiva matriz de pruebas que cada nuevo aditivo debe superar. La volatilidad a corto plazo frena, por lo tanto, el mercado de retardantes de llama para plásticos aeroespaciales hasta que las químicas alternativas obtengan la certificación completa.

Escrutinio Toxicológico de los Sistemas Bromados Heredados

La eliminación voluntaria del Deca BDE de las cadenas de suministro de América del Norte señaló el cambio en la marea regulatoria, y REACH continúa reclasificando los agentes bromados como sustancias de muy alta preocupación. A medida que los mandatos de reciclaje se acercan, los OEM evalúan los costes de fin de vida junto con el desempeño frente al fuego, inclinándose hacia químicas con perfiles de toxicidad más limpios. Sin embargo, los paquetes sin halógenos a menudo requieren una mayor dosificación, lo que presiona a los ingenieros a salvaguardar los objetivos de resistencia por unidad de peso. El horizonte regulatorio incierto puede pausar la finalización de especificaciones, ralentizando la adopción inmediata en el mercado de retardantes de llama para plásticos aeroespaciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio del Óxido de Antimonio Bajo Presión de Suministro

El óxido de antimonio ocupa la mayor porción del mercado de retardantes de llama para plásticos aeroespaciales con el 36,62% en 2025. Sin embargo, las restricciones a la exportación de China han vuelto frágil este liderazgo, provocando oscilaciones de precios durante 2 años e impulsando a los OEM a certificar mezclas de trihidrato de aluminio e hidróxido de magnesio que liberan agua de manera endotérmica y promueven la carbonización con menor toxicidad de humo. Se espera que otros tipos de productos, que engloban estas alternativas más los compuestos de fósforo de nueva generación, registren una CAGR del 3,99% hasta 2031, la más rápida entre todas las categorías. Los proveedores con carteras amplias capaces de cerrar la brecha de calificación están posicionados para absorber cuota a medida que las líneas centradas en el antimonio se enfrentan a la escasez. En particular, algunos compuestos de organofósforo que se injertan en las cadenas poliméricas están siendo adoptados porque reducen la migración de aditivos y, por lo tanto, prolongan el desempeño frente al fuego en servicio.

La carrera de sustitución reconfigura las jerarquías de adquisición a medida que los OEM buscan socios de fuente única capaces de ofrecer cobertura multiquímica. Las empresas emergentes que impulsan los híbridos de boro-nitrógeno aspiran a combinar la supresión de llamas con la reducción de humo, pero la inercia de certificación implica que los proveedores incumbentes con trayectoria aeroespacial aún controlan el centro de compras. En consecuencia, el mercado de retardantes de llama para plásticos aeroespaciales sigue siendo por ahora un terreno de incumbentes, aunque con claros incentivos para la diversificación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Polímero: El Liderazgo del PRFC Impulsa Formulaciones Avanzadas

Los polímeros reforzados con fibra de carbono encabezan la demanda por tipo de polímero con una cuota del 40,92%, reflejando el imperativo aeroespacial de maximizar las relaciones resistencia-peso. Las matrices de epóxi en los PRFC responden bien a los aditivos de fósforo que fomentan una carbonización aislante sin degradar la unión interfacial. El polietercetona de éter-éter, aunque menor en volumen, está en camino de registrar la CAGR más alta del 4,08% debido a su capacidad para soportar condiciones de servicio a 300 °C en góndolas de motores y puertas calientes. Este cambio hacia los termoplásticos también se alinea con los objetivos de reciclabilidad, impulsando a los proveedores a crear paquetes de retardantes de llama que soporten múltiples ciclos de fusión.

Los nichos del policarbonato y las poliimidas termoestables mantienen su posición gracias a las propiedades ópticas y la resistencia a altas temperaturas, respectivamente, y cada uno requiere un ajuste personalizado de aditivos. Dado que las temperaturas de procesamiento varían desde menos de 200 °C en el policarbonato hasta más de 400 °C en algunos termoplásticos de alto rendimiento, las soluciones universales siguen siendo esquivas, reforzando la orientación a medida del mercado de retardantes de llama para plásticos aeroespaciales.

Por Componente de Aeronave: Las Aplicaciones de Interior Lideran el Crecimiento Estructural

Los paneles de cabina y pisos representaron el 52,43% del volumen de 2025, reflejando los estrictos límites de densidad de humo y toxicidad en espacios de pasajeros cerrados. Los diseñadores ahora prefieren recubrimientos intumescentes sin halógenos que se hinchan bajo el calor, protegiendo los laminados compuestos subyacentes y limitando la emisión de gases nocivos. Por el contrario, los compuestos estructurales y los paneles de caja de ala registrarán la CAGR más rápida del 4,44% a medida que las plataformas de medio radio de nueva generación incorporen barriles monolíticos más grandes.

Mientras tanto, los arneses de cableado, los sellos y los conductos continúan requiriendo aditivos de baja corrosividad que mantengan la flexibilidad. La fabricación aditiva abre nuevas clases de componentes, como rejillas personalizadas de difusores de aire, todos los cuales deben superar las pruebas de inflamabilidad vertical y de humo. La diversidad de aplicaciones impulsa, por lo tanto, las habilidades especializadas de formulación, protegiendo al mercado de retardantes de llama para plásticos aeroespaciales de la mercantilización.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte domina con una cuota del 35,28% en 2025, anclada en los conglomerados de Boeing en Washington y Carolina del Sur, así como en un sólido ecosistema de proveedores capaz de realizar una rápida calificación de materiales. Las circulares consultivas de la FAA ofrecen vías de certificación transparentes, fomentando la adopción temprana de nuevos aditivos. Los presupuestos de defensa superponen demanda incremental sobre los proyectos comerciales, reforzando aún más los volúmenes regionales. El mercado de retardantes de llama para plásticos aeroespaciales disfruta así de un impulso de doble canal a través de las tasas de fabricación civil y militar en los Estados Unidos.

Asia-Pacífico, aunque más pequeña, es la región de mayor crecimiento con una CAGR del 3,94% hasta 2031. Los programas de OEM chinos, indios y japoneses están localizando el suministro de materiales, incentivando a los proveedores occidentales a formar empresas conjuntas que cumplan idénticos umbrales de calidad a una base de costes inferior. Los incentivos gubernamentales —desde el plan chino de desarrollo de la aviación comercial hasta los planes de producción vinculada de la India— convierten a la región en un imán para nuevas instalaciones de fabricación de retardantes de llama. El crecimiento del mercado final también proviene de las aerolíneas regionales que amplían sus flotas de fuselaje estrecho, lo que se traduce en mayor contenido compuesto por fuselaje y, por lo tanto, mayor intensidad de aditivos.

Europa pone en primer plano la exigencia ambiental. El registro REACH y los plazos de sustitución de halón de EASA están empujando a los OEM hacia soluciones sin halógenos e incluso de base biológica, permitiendo a los proveedores fijar precios con prima por garantía de cumplimiento. Los proyectos piloto de economía circular, especialmente en torno al reciclaje de compuestos, implican que cualquier nuevo paquete de retardante de llama debe facilitar —y no obstaculizar— la recuperación de materiales. En consecuencia, la demanda europea se orienta hacia sistemas de aditivos de alto valor, proporcionando un incremento de margen dentro del mercado global de retardantes de llama para plásticos aeroespaciales.

Panorama Competitivo

El campo está moderadamente fragmentado pero es tecnológicamente intensivo. BASF, Clariant y SABIC aprovechan cada uno químicas diversificadas y centros de pruebas propios que acortan los ciclos de calificación de los OEM. El lanzamiento de la cartera libre de PFAS de Clariant en 2023 ejemplifica el posicionamiento proactivo de cumplimiento normativo, ganando favor entre los clientes europeos y norteamericanos recelosos de futuras prohibiciones. BASF está impulsando innovaciones de organofósforo que se unen covalentemente a las matrices poliméricas para reducir los gases de desgasificación, mientras que SABIC capitaliza la producción integrada de resinas en origen para garantizar la compatibilidad de los aditivos en toda la cadena de suministro.

Los controles de exportación chinos sobre el antimonio están desencadenando asociaciones estratégicas entre los OEM de aeronaves y los grandes grupos químicos para codesarrollar hidratos y mezclas de fósforo. Los nuevos actores están explorando materias primas de base biológica, pero la matriz obligatoria de pruebas de fuego, humo y toxicidad (FST, por sus siglas en inglés) crea una barrera de entrada. Los polvos compatibles con la fabricación aditiva están surgiendo como un nicho de espacio en blanco; el lanzamiento de PA12 de Evonik en noviembre de 2024 subraya esta dirección a medida que los conductos de aire impresos en 3D avanzan del prototipo a la instalación en cabina. El precio sigue siendo un factor secundario porque el coste del retardante de llama es marginal en relación con el valor total del fuselaje, dejando el desempeño técnico y la garantía regulatoria como diferenciadores principales en todo el mercado de retardantes de llama para plásticos aeroespaciales.

Líderes de la Industria de Retardantes de Llama para Plásticos Aeroespaciales

BASF SE

Clariant

HUBER CORPORATION

LANXESS

DuPont

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Evonik presentó polvos de PA12 retardantes de llama e impregnados con negro de carbono para impresión 3D en una feria comercial en Fráncfort. El polvo de negro de carbono es un material excelente para la fabricación de productos impresos en 3D destinados al uso en exteriores, particularmente adecuado para aplicaciones aeroespaciales, donde la resistencia a la exposición elevada al calor y a la luz es esencial.

- Octubre de 2023: Clariant inauguró oficialmente una nueva instalación para sus retardantes de llama Exolit OP en Daya Bay. Estos retardantes de llama son fundamentales para apoyar el rápido crecimiento de las aplicaciones de plásticos de ingeniería, particularmente en los segmentos de electromovilidad y eléctrico dentro de la industria del transporte.

Alcance del Informe Global del Mercado de Retardantes de Llama para Plásticos Aeroespaciales

El informe del mercado de retardantes de llama para plásticos aeroespaciales incluye:

| Óxido de Antimonio |

| Trihidrato de Aluminio (ATH) |

| Hidróxido de Magnesio |

| Compuestos de Boro y Boro-Nitrógeno |

| Otros Tipos de Productos (basados en fósforo, etc.) |

| Polímero Reforzado con Fibra de Carbono (PRFC) |

| Policarbonato |

| Poliimidas Termoestables |

| Polietercetona de Éter-Éter (PEEK) |

| Otro Tipo de Polímero (Polietercetona-Cetona (PEKK), etc.) |

| Paneles Interiores y Pisos |

| Cableado, Cables y Conectores |

| Compuestos Estructurales y Paneles |

| Sellos, Juntas y Conductos |

| Recubrimientos y Adhesivos |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Óxido de Antimonio | |

| Trihidrato de Aluminio (ATH) | ||

| Hidróxido de Magnesio | ||

| Compuestos de Boro y Boro-Nitrógeno | ||

| Otros Tipos de Productos (basados en fósforo, etc.) | ||

| Por Tipo de Polímero | Polímero Reforzado con Fibra de Carbono (PRFC) | |

| Policarbonato | ||

| Poliimidas Termoestables | ||

| Polietercetona de Éter-Éter (PEEK) | ||

| Otro Tipo de Polímero (Polietercetona-Cetona (PEKK), etc.) | ||

| Por Componente de Aeronave | Paneles Interiores y Pisos | |

| Cableado, Cables y Conectores | ||

| Compuestos Estructurales y Paneles | ||

| Sellos, Juntas y Conductos | ||

| Recubrimientos y Adhesivos | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de retardantes de llama para plásticos aeroespaciales?

El mercado está valorado en USD 34,71 millones en 2026 y se proyecta que alcance USD 40,52 millones en 2031.

¿Qué tipo de producto domina la demanda?

El óxido de antimonio lidera con una cuota del 36,62%, aunque su futuro está comprometido por los controles de exportación chinos.

¿Qué región geográfica crece más rápido?

Asia-Pacífico registra la CAGR más alta del 3,94% hasta 2031, ya que China, India y Japón intensifican su fabricación aeroespacial.

¿Por qué las formulaciones sin halógenos están ganando terreno?

Las normas ambientales más estrictas, especialmente en Europa y América del Norte, están eliminando progresivamente los aditivos bromados en favor de soluciones basadas en fósforo, nitrógeno e hidratos metálicos.

¿Cómo afectará la impresión 3D al mercado de retardantes de llama para plásticos aeroespaciales?

La adopción de la fabricación aditiva para piezas de cabina y de repuesto está abriendo un nicho para polvos especiales de retardantes de llama, ampliando la demanda más allá de las aplicaciones tradicionales de moldeo por inyección.

¿Qué impacto tienen las restricciones a la exportación de antimonio en el mercado?

Los controles de China han duplicado los precios al contado y han desencadenado la calificación urgente de alternativas de trihidrato de aluminio y fósforo, inyectando volatilidad a corto plazo en el suministro y los precios.

Última actualización de la página el: