Tamanho e Participação do Mercado de Cloreto de Alumínio Polibásico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.20% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

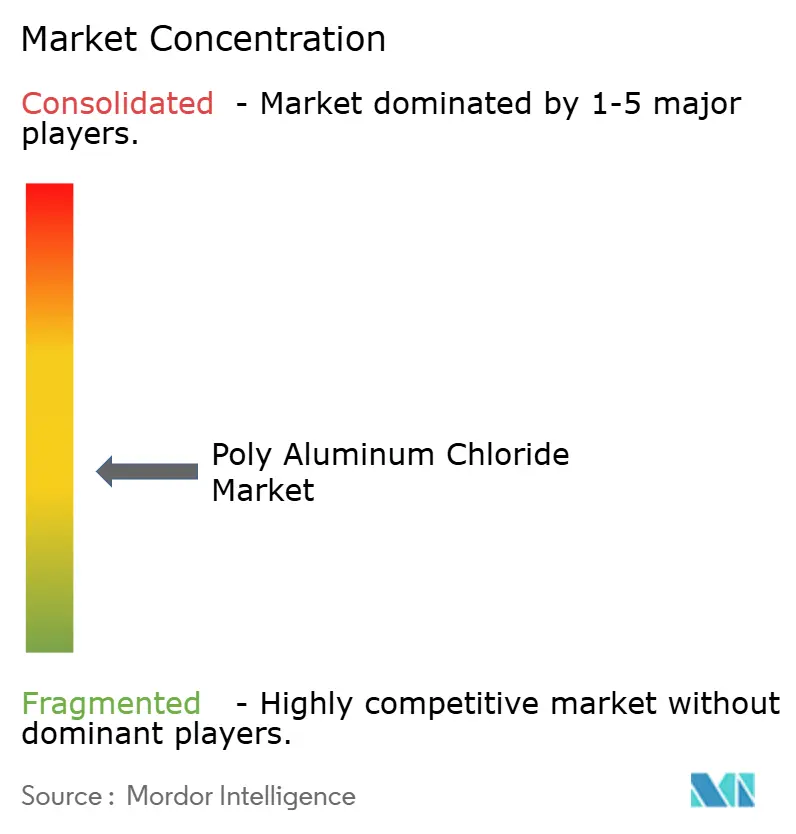

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cloreto de Alumínio Polibásico por Mordor Intelligence

O tamanho do Mercado de Cloreto de Alumínio Polibásico foi avaliado em USD 2,05 bilhões em 2025 e estima-se que cresça de USD 2,14 bilhões em 2026 para atingir USD 2,62 bilhões até 2031, a um CAGR de 4,20% durante o período de previsão (2026-2031). A demanda persistente de concessionárias municipais de água e instalações industriais ancora o crescimento, uma vez que o cloreto de alumínio polibásico (PAC) supera consistentemente o sulfato de alumínio tradicional em condições variadas de pH e na remoção de contaminantes emergentes. Os reguladores estão endurecendo os limites de descarte para demanda química de oxigênio e sólidos suspensos totais, levando as instalações a preferirem os menores níveis de alumínio residual do PAC e sua janela operacional mais ampla. O aumento da capacidade de dessalinização na Ásia-Pacífico, combinado com a expansão dos projetos municipais de reúso de água, sustenta o consumo de base mesmo quando picos de preços de matérias-primas criam pressão de custo de curto prazo. As estratégias competitivas agora se voltam para graus adaptados à basicidade, suporte digital de dosagem e otimização logística que reduz as emissões de transporte enquanto garante a entrega just-in-time.

Principais Conclusões do Relatório

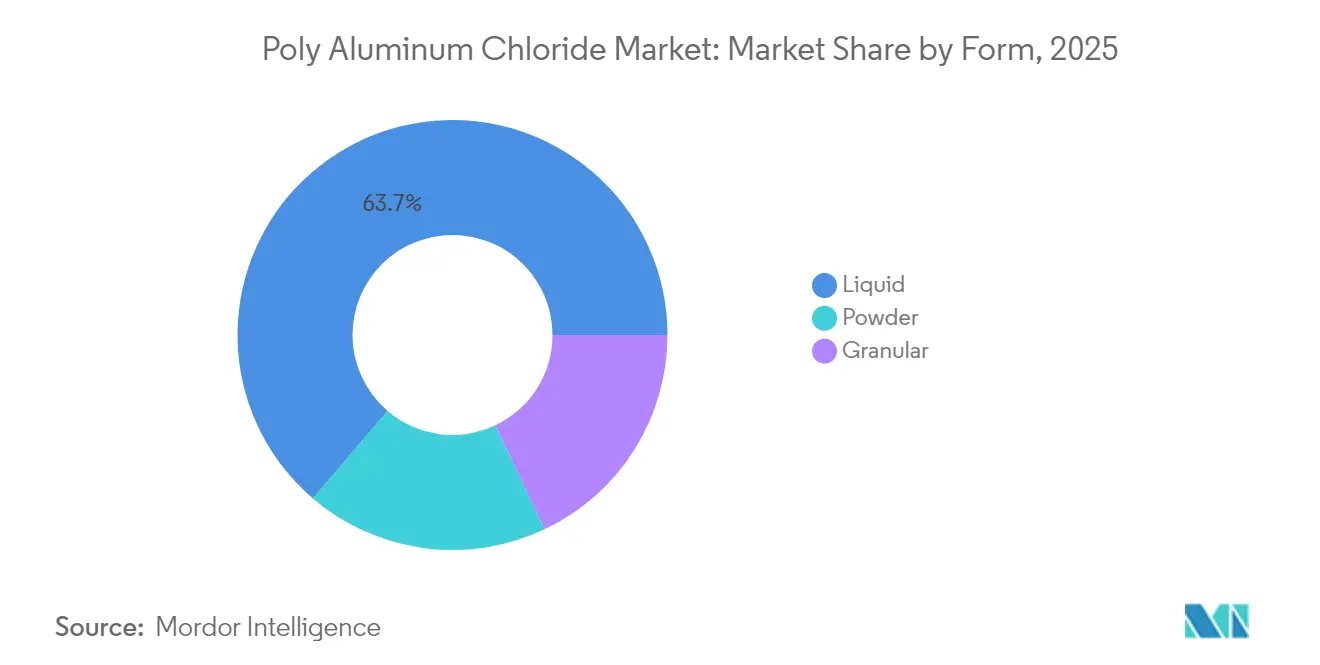

- Por forma, os produtos líquidos dominaram com 63,75% da participação de mercado de cloreto de alumínio polibásico em 2025, enquanto os graus em pó devem crescer a um CAGR de 4,52% até 2031.

- Por nível de basicidade, os graus de basicidade média capturaram 46,35% da participação de receita em 2025; as formulações de alta basicidade devem se expandir a um CAGR de 4,74% até 2031.

- Por setor de usuário final, o tratamento de água respondeu por 60,65% do tamanho do mercado de cloreto de alumínio polibásico em 2025, enquanto cosméticos e cuidados pessoais avançam a um CAGR de 4,92% até 2031.

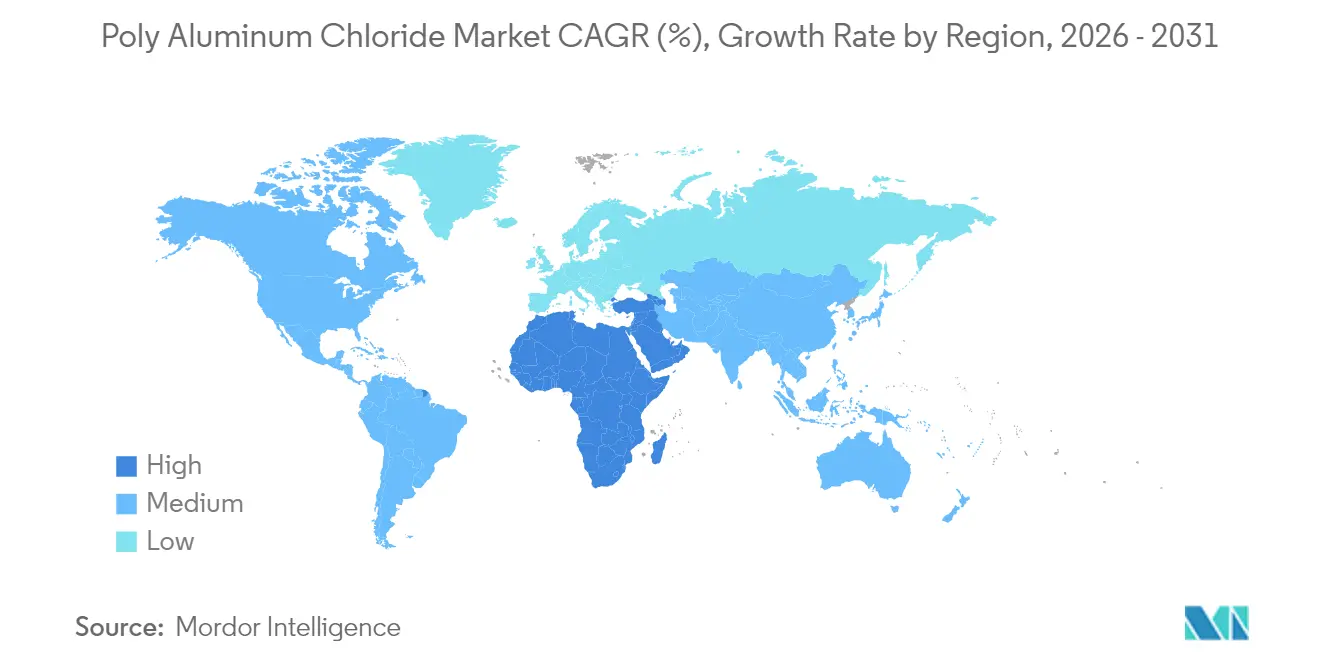

- Por geografia, a Ásia-Pacífico liderou com 49,10% da participação de receita em 2025; o Oriente Médio e África deve ser a região de crescimento mais rápido, com um CAGR de 4,38% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cloreto de Alumínio Polibásico

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento das normas de descarte para DQO/SST | +1.2% | Global, mais intenso na UE, América do Norte e Ásia-Pacífico desenvolvida | Médio prazo (2-4 anos) |

| Expansão da dessalinização e do reúso municipal na Ásia-Pacífico | +0.8% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Vantagem de custo em relação ao alúmen e sais férricos | +0.6% | Global | Curto prazo (≤ 2 anos) |

| PAC de alta basicidade para captura de microplásticos | +0.4% | América do Norte e UE, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de eletrossíntese de PAC in situ | +0.3% | Clusters industriais na América do Norte, UE e Ásia-Pacífico desenvolvida | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Endurecimento das Normas de Descarte Impulsiona a Adoção de Coagulação Avançada

As agências ambientais da União Europeia, dos Estados Unidos e das economias avançadas da Ásia-Pacífico introduziram limites mais rigorosos de demanda química de oxigênio e sólidos suspensos totais que obrigam os operadores a adotar coagulantes de maior desempenho. A próxima revisão da Diretiva de Tratamento de Águas Residuais Urbanas da UE no final de 2025 formaliza metas aprimoradas de remoção de nutrientes, reforçando a preferência pelo PAC, cuja janela de pH mais ampla e menor geração de lodo reduzem os custos de manuseio a jusante. Segmentos industriais como têxteis e processamento de alimentos agora favorecem a química de alumínio pré-polimerizado que atende a múltiplos parâmetros de descarte simultaneamente, enfatizando a versatilidade do PAC. O impulso regulatório combinado adiciona aproximadamente EUR 40 milhões em demanda química anual nas instalações de tratamento da EMEA, sustentando contratos de aquisição estáveis apesar da volatilidade dos preços de commodities.

A Expansão da Dessalinização na Ásia-Pacífico Impulsiona a Demanda por Coagulantes

Os governos da Ásia-Pacífico continuam aprovando projetos de dessalinização em larga escala e de reúso municipal para combater a escassez de água, posicionando a região como o maior polo de demanda por PAC. Os mandatos de reúso de água industrial da China, a iniciativa Cidades Inteligentes da Índia e os programas de infraestrutura do Sudeste Asiático dependem de PAC de alta basicidade para a formação estável de flocos em água de alimentação salina. Megaprojetos como o complexo RAPID da Malásia e os novos corredores industriais da Indonésia incorporam trens de tratamento de água que especificam PAC na etapa de pré-tratamento, garantindo a conformidade com os requisitos de qualidade da água de alimentação para membranas a jusante. Os fornecedores respondem expandindo as bases de fabricação regionais para salvaguardar a continuidade do fornecimento e mitigar os custos de frete.

A Otimização de Custos Impulsiona a Adoção do PAC em Detrimento dos Coagulantes Convencionais

Os operadores de instalações sob escrutínio orçamentário calculam que as espécies de alumínio pré-polimerizado do PAC podem atingir a turbidez alvo a taxas de dosagem 20-40% abaixo das exigidas para o sulfato de alumínio. Auditorias de campo em instalações municipais mostram reduções de custo químico total de 15-30% após a mudança, com economia adicional proveniente de menores volumes de lodo e desaguamento mais rápido[1]Conselho Nacional de Pesquisa em Saúde e Medicina, "Cloreto de Polialumínio | Diretrizes Australianas de Água Potável," nhmrc.gov.au . A vantagem econômica torna-se mais pronunciada nos invernos frios, quando o desempenho do alúmen se deteriora, reforçando o papel do PAC como padrão durante o ano todo. As equipes de aquisição, portanto, priorizam o custo de tratamento ao longo do ciclo de vida em vez do preço pontual do produto químico, protegendo a demanda por PAC de quedas de curto prazo no preço do alúmen.

Formulações de Alta Basicidade Possibilitam a Remoção de Microplásticos

Estudos em laboratório e em plantas-piloto confirmam que os graus de PAC com basicidade superior a 60% podem remover até 90% das partículas de microplásticos sob condições otimizadas de floculação, superando em muito o alúmen padrão e os sais férricos. Concessionárias na América do Norte e na Europa começaram a especificar essas variantes de alta basicidade em novos projetos de plantas de água potável para antecipar prováveis regulamentações sobre microplásticos. A espécie polimérica Al₁₃ prevalente nessas formulações proporciona neutralização de carga e ponteamento mais fortes, capturando plásticos em escala nanométrica que contornam a coagulação tradicional. A adoção antecipada cria um nível de produto premium, encorajando os produtores a modernizar as linhas de secagem por atomização e oferecer suporte de engenharia de aplicação.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços da alumina e do ácido clorídrico | -0.7% | Global, maior impacto nas regiões dependentes de importação | Curto prazo (≤ 2 anos) |

| Limites mais rígidos de alumínio residual | -0.3% | América do Norte e UE, com expansão global | Médio prazo (2-4 anos) |

| Adoção de membrana/eletrocoagulação com baixo consumo de produtos químicos | -0.2% | Nações da OCDE, principalmente em instalações municipais avançadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade dos Preços das Matérias-Primas Pressiona as Margens

Os preços à vista da alumina na China subiram 35% no acumulado do ano durante 2024, à medida que as interrupções nas exportações da Guiné afetaram o fornecimento global de bauxita, criando o pico de custo mais acentuado desde 2012. Os valores do ácido clorídrico experimentaram volatilidade paralela ligada às taxas de operação das refinarias, forçando os produtores de PAC a renegociar contratos trimestrais. Grandes fornecedores integrados absorvem parcialmente o impacto por meio de estratégias de hedge, mas empresas regionais menores sem fornecimento cativo de alumina enfrentam margens comprimidas e podem acelerar a consolidação. Os clientes com acordos-quadro de longo prazo ganham estabilidade de preços, mas as licitações competitivas incorporam cada vez mais cláusulas de repasse de custos para refletir a dinâmica das matérias-primas.

Os Limites de Alumínio Residual Desafiam o Posicionamento do Produto

As agências de saúde pública em ambos os lados do Atlântico estão considerando reduzir os resíduos de alumínio permissíveis na água potável tratada para abaixo de 0,05 mg/L, obrigando os produtores de PAC a ajustar as formulações e orientar os operadores sobre um controle de processo mais rigoroso. As instalações que obtêm água superficial com alto teor de alumínio enfrentam um duplo desafio: manter as metas de turbidez enquanto permanecem dentro dos limites residuais emergentes. Algumas concessionárias exploram a combinação de PAC com filtração por membrana ou eletrocoagulação, o que poderia desviar parte dos volumes futuros de dosagem. Os produtores que oferecem graus especiais de baixo resíduo aliados a análises de dosagem em tempo real estão em posição de defender sua participação, mas o obstáculo técnico eleva os custos de desenvolvimento de produtos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: A Base Instalada do Líquido Encontra a Vantagem Logística do Pó

porque as grandes instalações municipais valorizam a infraestrutura de entrega a granel turnkey que minimiza o manuseio in situ. A posição enraizada do segmento decorre de estruturas de aquisição com décadas de existência, proximidade com os produtores e solubilidade imediata que evita riscos de sedimentação dentro dos tanques de armazenamento. Mesmo com a flutuação dos preços das matérias-primas, as concessionárias vinculadas a acordos de fornecimento de longo prazo mantêm volumes de pedidos consistentes, o que estabiliza as taxas de utilização das plantas para as linhas líquidas.

Os graus em pó, no entanto, devem se expandir a um CAGR de 4,52% até 2031, à medida que os custos de transporte aumentam e os exportadores buscam maior densidade de valor por contêiner. Os recentes avanços em secagem por atomização e aditivos anti-empedramento prolongam a vida útil e fortalecem a resistência à umidade, permitindo que o pó penetre mais profundamente nos mercados sem acesso marítimo sem perda de qualidade. Pequenas instalações comunitárias e usuários industriais com armazenamento limitado preferem cada vez mais o pó concentrado que é reconstituído sob demanda, especialmente onde a infraestrutura rodoviária restringe o acesso de caminhões-tanque. Como resultado, os produtores globais investem em plantas modulares de pó que podem ser co-localizadas com fontes de alumina para desacoplar a produção da geografia do mercado final.

Por Nível de Basicidade: Graus de Alto Desempenho Capturam a Demanda Premium

Os graus de basicidade média, entre 40% e 60% de basicidade, capturaram 46,35% da receita em 2025 ao oferecer um equilíbrio prático entre custo e desempenho em diversas químicas de água bruta. As concessionárias que enfrentam oscilações sazonais de pH e turbidez gravitam em torno desse meio-termo, minimizando a necessidade de troca de coagulante durante as estações de transição. As equipes de manutenção também valorizam as características previsíveis do lodo que se adaptam aos ativos de desaguamento existentes, preservando a economia do ciclo de vida.

Os produtos de alta basicidade acima de 60% de basicidade devem crescer a um CAGR de 4,74%, sustentados pela remoção superior de microplásticos e orgânicos refratários. A presença das espécies poliméricas Al₁₃ e Al₃₀ proporciona formação de flocos mais rápida e precipitados mais densos, reduzindo a carga nos filtros a jusante. Os usuários industriais que gerenciam efluentes de alta turbidez, especialmente em clusters de mineração e petroquímica, relatam economia de produtos químicos apesar dos preços unitários nominalmente mais altos. Os graus de baixa basicidade abaixo de 40% agora ocupam funções de nicho, como a formação suave de flocos para clarificação de água superficial em ecossistemas sensíveis, mas a redução da adoção sinaliza uma migração para alternativas otimizadas de desempenho.

Por Setor de Usuário Final: Instalações de Água Ancoram a Demanda; Cosméticos Superam o Crescimento

As concessionárias de água geraram 60,65% da receita total em 2025, refletindo volumes de tratamento obrigatórios, expansão de infraestrutura e aplicação regulatória. Os projetos municipais de água potável financiados por bancos multilaterais de desenvolvimento asseguram uma base recorrente para entregas a granel de PAC, enquanto as atualizações de tratamento de águas residuais industriais em celulose, têxteis e alimentação aumentam a demanda por graus especiais.

Cosméticos e cuidados pessoais, embora ainda representem uma fatia menor, estão no caminho para um CAGR de 4,92% até 2031, à medida que os formuladores aproveitam os complexos de clorohidrato de alumínio em antitranspirantes pela eficácia confiável de bloqueio de suor e menor irritação da pele. Os proprietários de marcas destacam o histórico de segurança estabelecido do ingrediente e sua compatibilidade com as emergentes linhas de produtos para "pele sensível". A indústria de papel continua usando PAC como coagulante dual e auxiliar de colagem, mas o crescimento do volume permanece moderado em linha com o consumo estagnado de papel de impressão. A absorção por parte de petróleo e gás segue os ciclos de perfuração, com o tratamento de água produzida oferecendo demanda pontual esporádica, porém considerável.

Análise Geográfica

A Ásia-Pacífico detinha uma participação dominante de 49,10% do mercado de cloreto de alumínio polibásico em 2025, impulsionada por investimentos incomparáveis em infraestrutura hídrica, rápida urbanização e uma densa base industrial na China, Índia e Sudeste Asiático. A China sozinha responde por mais de 40% do consumo global, sustentada por ampla expansão municipal e sua posição como principal exportador de PAC.

O Oriente Médio e África deve registrar o maior CAGR regional de 4,38% até 2031, à medida que a dessalinização continua a migrar de tecnologias térmicas para tecnologias baseadas em membranas que exigem pré-tratamento de coagulação preciso. Os estados do Conselho de Cooperação do Golfo investem em projetos de cidades inteligentes como o NEOM da Arábia Saudita, cada um incorporando grandes instalações de tratamento que preferem PAC de alta basicidade para água de alimentação salina. Os países da África Subsaariana, por sua vez, canalizam financiamento do Banco Mundial para projetos municipais onde a ampla janela de pH do PAC protege os operadores da química variável da água bruta, mesmo que as cadeias de abastecimento dependam de produto importado.

A América do Norte e a Europa registram crescimento modesto, porém resiliente, impulsionado pela reabilitação de infraestrutura e pelo endurecimento regulatório. As concessionárias dos Estados Unidos que enfrentam redes de tubulações envelhecidas integram a otimização de dosagem de PAC com sensores digitais para cumprir as diretrizes revisadas da Regra de Chumbo e Cobre, enquanto os operadores europeus se alinham com as disposições de remoção de nutrientes da atualizada Diretiva de Tratamento de Águas Residuais Urbanas. Embora a expansão total de volume fique atrás das regiões emergentes, esses mercados maduros valorizam graus premium de baixo resíduo com rastreabilidade completa e documentação do ciclo de vida, sustentando margens saudáveis para fornecedores com sistemas de qualidade robustos.

Cenário Competitivo

O fornecimento global é moderadamente fragmentado. Os participantes integrados aproveitam fluxos cativos de alumina, utilização de ácido clorídrico como subproduto e portfólios de coagulantes multiproduto para amortecer as oscilações de margens. Eles também incorporam equipes de serviço técnico nas instalações dos clientes, utilizando contratos baseados em desempenho que alinham dosagem, manuseio de lodo e monitoramento. As iniciativas estratégicas em 2024-2025 ilustram a direção do setor. A Kemira expandiu a capacidade de cloreto férrico na Europa para atender às aplicações de controle de fósforo enquanto vendia de forma cruzada graus de PAC. O produtor indiano GACL comissionou uma linha de PAC líquido de 32.000 TPA em Vadodara e instalou um secador por atomização para 9.900 TPA em pó, ampliando o alcance do produto além do raio de caminhões-tanque doméstico. Tais movimentos ressaltam o capex renovado voltado para flexibilidade de basicidade, eficiência logística e captura de adjacências em segmentos de alto crescimento, como a mitigação de microplásticos.

Líderes da Indústria de Cloreto de Alumínio Polibásico

Aditya Birla Chemicals (India) Limited

Feralco AB

Gulbrandsen

Kemira

USALCO LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A Gujarat Alkalies and Chemicals Limited (GACL) comissionou com sucesso 32.000 TPA de PAC líquido em seu Complexo Coelho, Vadodara.

- Fevereiro de 2025: A GACL expediu o primeiro carregamento de 9.900 MTPA de PAC-30 em pó da recém-instalada instalação de secagem por atomização no mesmo local.

Escopo do Relatório Global do Mercado de Cloreto de Alumínio Polibásico

O escopo do relatório do mercado de cloreto de alumínio polibásico inclui:

| Líquido |

| Pó |

| Granular |

| Baixo (menos de 40% de basicidade) |

| Médio (40-60%) |

| Alto (mais de 60%) |

| Tratamento de Água |

| Indústria de Papel |

| Cosméticos e Cuidados Pessoais |

| Petróleo e Gás |

| Outros Setores de Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Forma | Líquido | |

| Pó | ||

| Granular | ||

| Por Nível de Basicidade | Baixo (menos de 40% de basicidade) | |

| Médio (40-60%) | ||

| Alto (mais de 60%) | ||

| Por Setor de Usuário Final | Tratamento de Água | |

| Indústria de Papel | ||

| Cosméticos e Cuidados Pessoais | ||

| Petróleo e Gás | ||

| Outros Setores de Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de cloreto de alumínio polibásico em 2031?

Espera-se que o mercado atinja USD 2,62 bilhões até 2031.

Qual forma de PAC está crescendo mais rapidamente?

Os graus em pó estão prontos para crescer a um CAGR de 4,52%, beneficiando-se da redução dos custos de transporte e da maior estabilidade de prateleira.

Por que os graus de PAC de alta basicidade estão ganhando popularidade?

Eles proporcionam remoção superior de microplásticos e outros contaminantes emergentes, enquanto reduzem o consumo geral de produtos químicos.

Qual região lidera atualmente no consumo de PAC?

A Ásia-Pacífico comanda pouco menos da metade da demanda global devido aos extensos programas de dessalinização e infraestrutura municipal.

Como os preços voláteis da alumina influenciam os produtores de PAC?

As fortes oscilações nos preços da alumina comprimem as margens, especialmente para os produtores sem fornecimento cativo, incentivando o hedge de longo prazo e a integração da cadeia de abastecimento.

Página atualizada pela última vez em: