Tamanho e Participação do Mercado de Resfriadores de Refrigeração

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

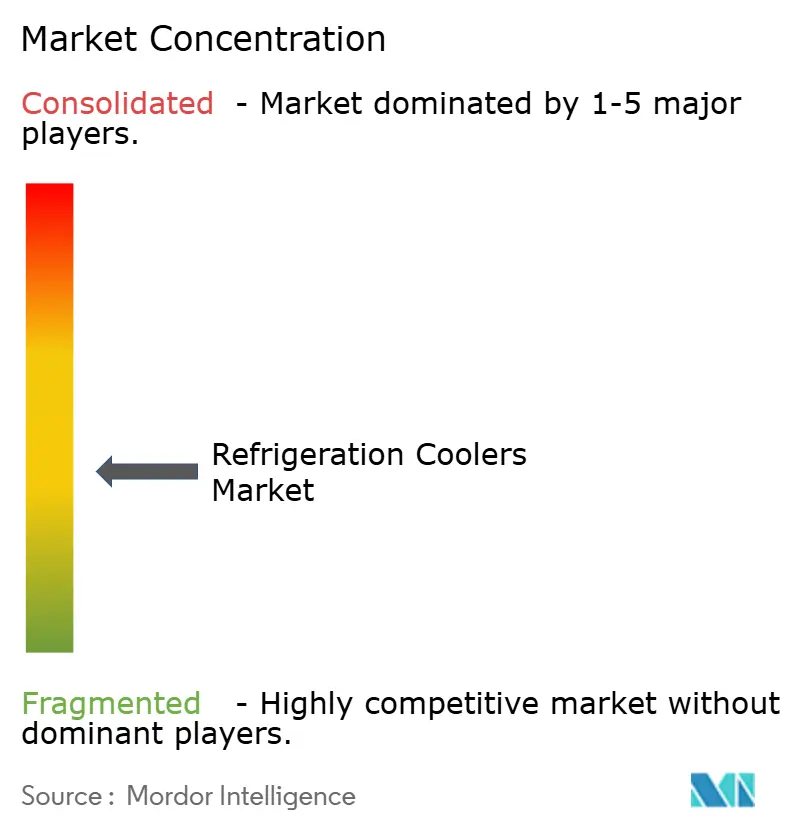

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Resfriadores de Refrigeração por Mordor Intelligence

O tamanho do mercado de resfriadores de refrigeração está projetado para expandir de USD 4,41 bilhões em 2025 e USD 4,71 bilhões em 2026 para USD 6,52 bilhões até 2031, registrando um CAGR de 6,74% entre 2026 e 2031. O mercado de resfriadores de refrigeração está sendo impulsionado por investimentos paralelos em armazenamento frigorífico em cadeia de frio, remodelação do varejo alimentar, logística farmacêutica e atualizações industriais, à medida que os operadores substituem sistemas mais antigos de alto potencial de aquecimento global e constroem nova capacidade. Os ciclos de atualização que antes avançavam lentamente estão agora se acelerando porque as regras de eliminação progressiva de HFC, a construção de armazéns frigoríficos em novos terrenos e as ferramentas de monitoramento conectado estão todas impulsionando as decisões de equipamentos simultaneamente. O mercado de resfriadores de refrigeração também está vendo o capital se afastar dos racks centralizados dependentes de HFC em direção a plataformas de refrigerantes naturais, controles e sistemas específicos para aplicações em ambientes exigentes. A intensidade competitiva no mercado de resfriadores de refrigeração permanece de moderada a alta, à medida que especialistas europeus, americanos e japoneses estabelecidos competem diretamente com fabricantes de equipamentos originais de HVAC e refrigeração mais amplos. O impulso regional não é uniforme, pois a escassez de técnicos e os cronogramas de políticas desiguais estão criando uma adoção mais rápida na Europa e no Japão e um caminho mais misto nos Estados Unidos e em partes do Oriente Médio.

Principais Conclusões do Relatório

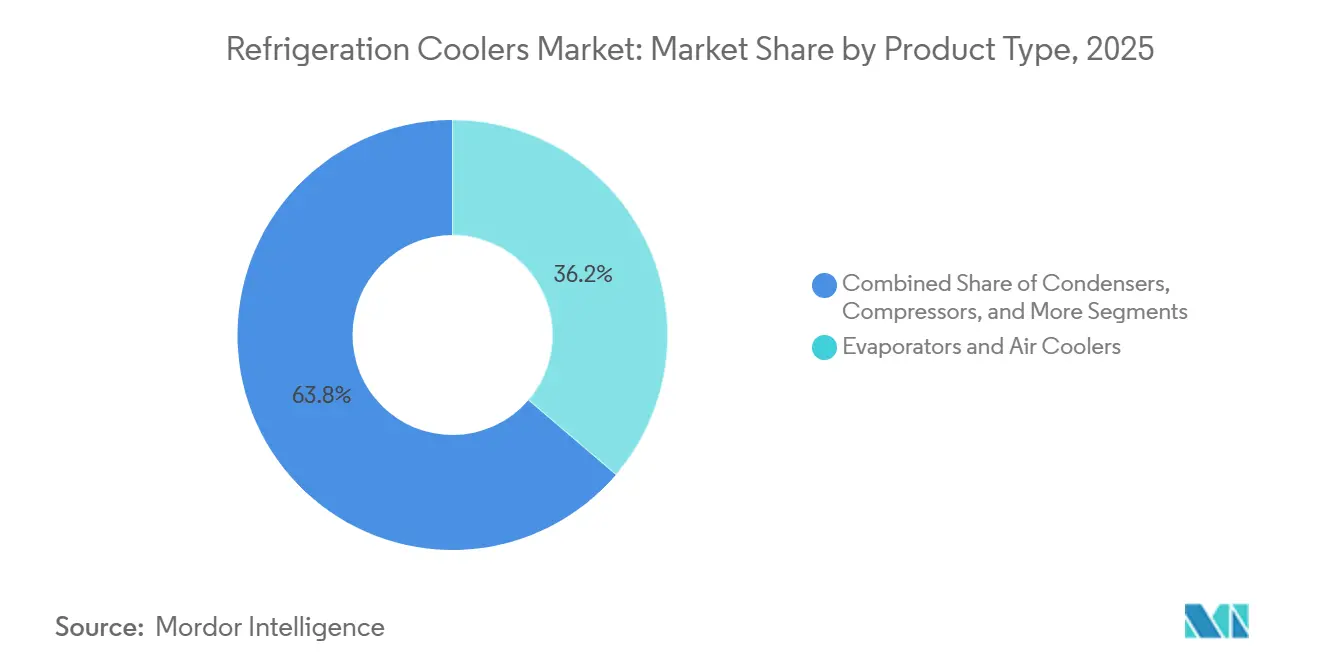

- Por tipo de produto, evaporadores e resfriadores de ar detinham 36,24% de participação no mercado de resfriadores de refrigeração em 2025, enquanto os módulos de resfriamento magnético têm previsão de crescer a um CAGR de 6,81% até 2031.

- Por tipo de refrigerante, a amônia detinha 29,11% de participação no mercado de resfriadores de refrigeração em 2025, enquanto o Dióxido de Carbono (CO₂) está projetado para expandir a um CAGR de 6,95% até 2031.

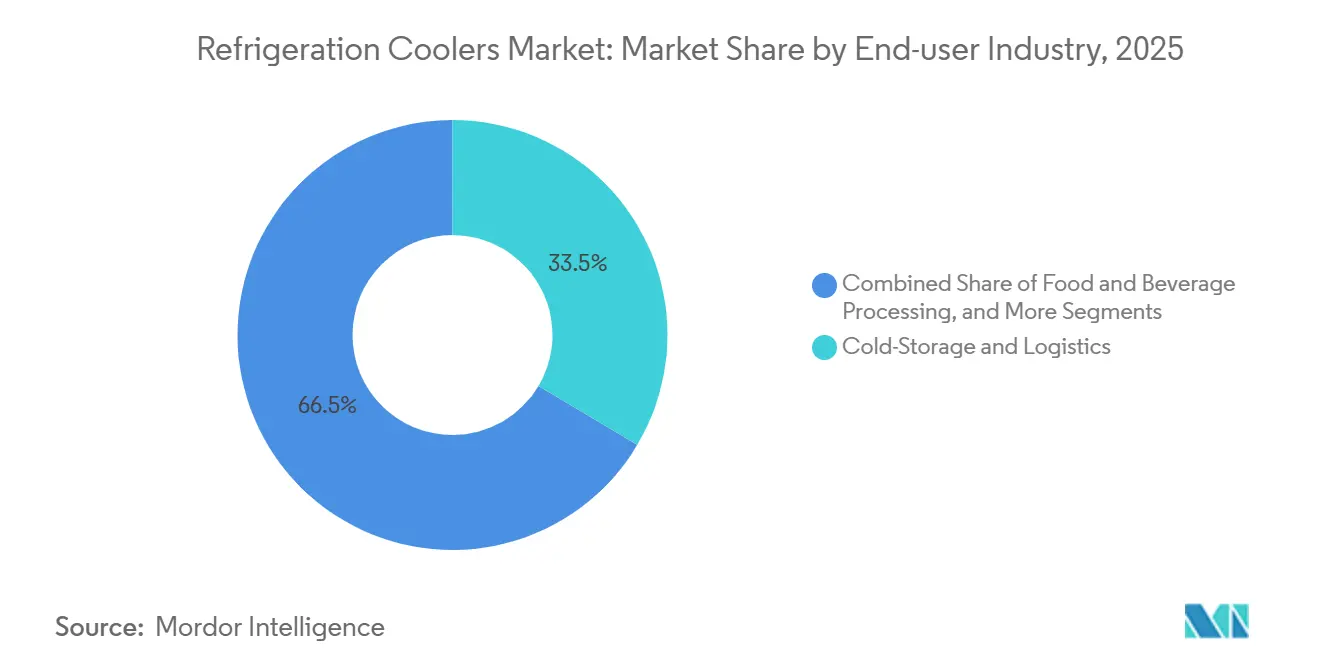

- Por indústria do usuário final, armazenamento frigorífico e logística lideraram com 33,53% de participação no mercado de resfriadores de refrigeração em 2025, enquanto data centers e resfriamento de eletrônicos têm previsão de crescer a um CAGR de 7,05% até 2031.

- Por tipo de sistema, os sistemas de rack centralizados detinham 41,12% de participação no mercado de resfriadores de refrigeração em 2025, enquanto os sistemas híbridos e transcríticos de CO₂ estão projetados para crescer a um CAGR de 6,79% até 2031.

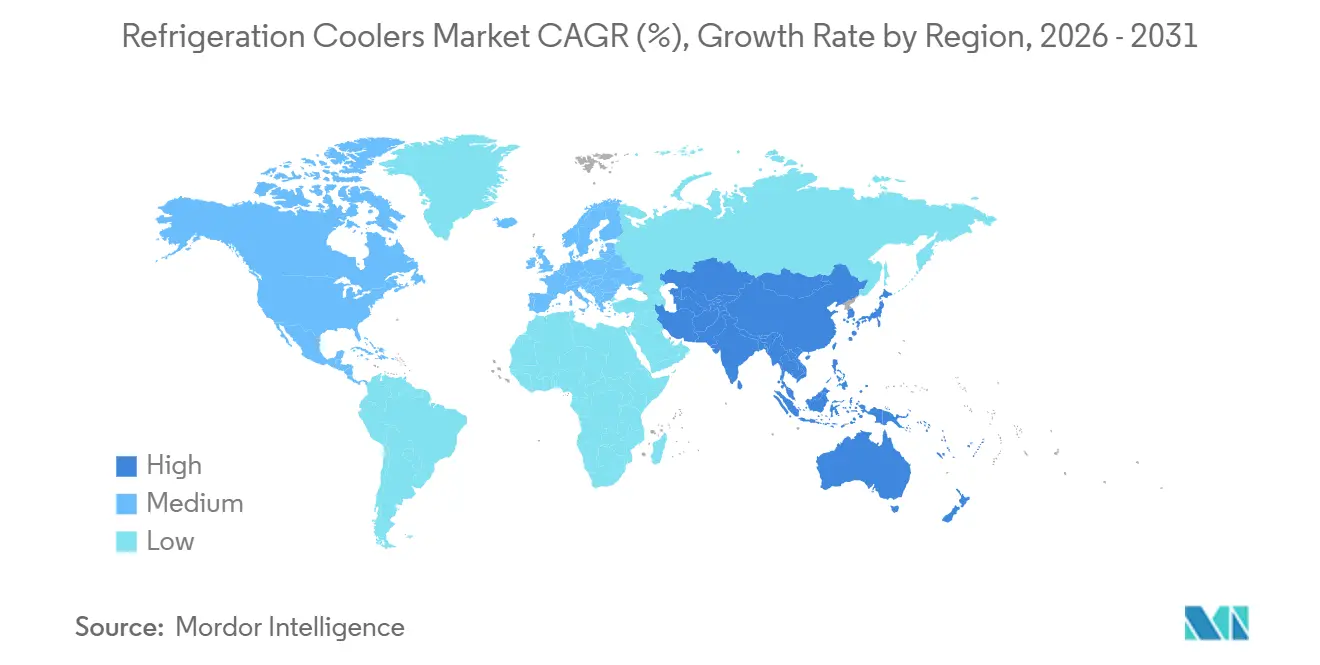

- Por geografia, a Ásia-Pacífico detinha 43,33% de participação no mercado de resfriadores de refrigeração em 2025, sendo também o segmento regional de crescimento mais rápido com um CAGR de 6,88% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Resfriadores de Refrigeração

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do Armazenamento Frigorífico em Cadeia de Frio e Logística de Frio na Última Milha | +2.0% | Global, com tração particularmente forte no Sul da Ásia, Sudeste Asiático e América do Norte | Curto prazo (≤ 2 anos) |

| Endurecimento da Eliminação Progressiva de HFC e Migração para Refrigerantes de Baixo Potencial de Aquecimento Global | +1.8% | Global, mais agudo na UE, Reino Unido e Japão, acelerando na América do Norte e América do Sul | Médio prazo (2-4 anos) |

| Crescimento no Merchandising de Alimentos no Varejo e Formatos de Conveniência | +1.2% | Global, maior intensidade na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Adoção de Monitoramento Habilitado por IA e Manutenção Preditiva | +0.8% | América do Norte, Europa e Austrália, com adoção rápida no núcleo da APAC | Médio prazo (2-4 anos) |

| Limites de Carga de R290 Mais Elevados Permitindo Gabinetes Plug-In Maiores | +0.5% | Núcleo da América do Norte e UE, com expansão para o Oriente Médio e APAC | Curto prazo (≤ 2 anos) |

| Financiamento Público e Implantações no Varejo Acelerando a Adoção de Refrigeração com CO₂ | +0.4% | Japão, Alemanha, Coreia do Sul, Canadá, emergindo na América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Armazenamento Frigorífico em Cadeia de Frio e Logística de Frio na Última Milha

O mercado de resfriadores de refrigeração está se beneficiando de um claro ciclo de gastos de capital em infraestrutura de controle de temperatura, após anos de subinvestimento em partes da Ásia, África e América do Sul. A Lineage reportou 83 armazéns automatizados e um pipeline de desenvolvimento com um custo total estimado de USD 1,095 bilhão em 31 de dezembro de 2025, cobrindo projetos em novos terrenos e automatizados nos Estados Unidos e na Europa. A Americold e a EQT então anunciaram uma joint venture de armazenamento frigorífico na América do Norte no valor de USD 1,3 bilhão em maio de 2026, o que demonstrou que o capital institucional ainda estava apoiando o crescimento de capacidade plurianual. Os locais automatizados também exigem maior consistência de temperatura do que os armazéns convencionais, o que eleva a demanda por evaporadores de especificações mais elevadas, controles e camadas de monitoramento, em vez de apenas mais equipamentos. Isso torna a expansão da cadeia de frio uma fonte de demanda duradoura para o mercado de resfriadores de refrigeração pelo restante da década.

Endurecimento da Eliminação Progressiva de HFC e Migração para Refrigerantes de Baixo Potencial de Aquecimento Global

Prazos de conformidade com baixo potencial de aquecimento global mais rígidos nas principais regiões também estão antecipando o mercado de resfriadores de refrigeração. O quadro revisado do Regulamento F-Gas da UE acelerou os cronogramas de eliminação progressiva e está impulsionando novos sistemas de refrigeração centralizados acima de 40 kW em direção a um potencial de aquecimento global médio abaixo de 150 até 2032. Essa mudança afeta toda a arquitetura do sistema porque compressores, trocadores de calor, controles e tubulações frequentemente precisam de substituição quando os operadores migram de racks centralizados de HFC para sistemas transcríticos de CO₂ ou baseados em amônia.[1]Danfoss A/S, "Regulamento F-Gas, Cronograma de Eliminação Progressiva de HFC," Danfoss, danfoss.com O setor de varejo alimentar da Alemanha direcionou 60% de seu investimento em eficiência energética para tecnologia de refrigeração no início de 2026, demonstrando como a pressão de conformidade está moldando as prioridades de capex. Nos Estados Unidos, a EPA revisou certos cronogramas da Lei AIM em maio de 2026 e estendeu alguns prazos para equipamentos de supermercados até 2032, mas grandes varejistas já estavam avançando com decisões de novas construções baseadas em CO₂, indicando que a demanda de mercado no mercado de resfriadores de refrigeração agora está à frente dos requisitos mínimos de política.

Crescimento no Merchandising de Alimentos no Varejo e Formatos de Conveniência

O mercado de resfriadores de refrigeração continua a atrair volume constante da expansão de conveniência e das atualizações do varejo alimentar organizado na Ásia-Pacífico e nas Américas. No Japão, a penetração de CO₂ transcrítico em lojas de conveniência subiu para 18% em 2025, de 16% em 2024, sugerindo demanda contínua de substituição em uma base instalada muito grande. Os programas de conversão no varejo em escala criam pedidos recorrentes de unidades de condensação, evaporadores de exposição e acessórios relacionados porque as frotas de lojas são atualizadas em etapas, e não todas de uma vez. A Alemanha novamente mostrou claramente o padrão de investimento, com a refrigeração absorvendo mais de 60% dos gastos totais em eficiência energética no varejo alimentar em 2026. O mercado de resfriadores de refrigeração está, portanto, obtendo mais de seu volume de espaços de conveniência, ciclos de remodelação e formatos de lojas menores, onde sistemas plug-in e remotos competem em facilidade de instalação e custo total de propriedade.

Adoção de Monitoramento Habilitado por IA e Manutenção Preditiva

O mercado de resfriadores de refrigeração está recebendo um impulso adicional de ferramentas digitais, pois a refrigeração ainda representa uma grande parcela da eletricidade e dos custos de manutenção das lojas. Os dados do EHI mostraram que a refrigeração representa 52% do uso total de eletricidade no varejo alimentar, o que mantém os projetos de otimização no topo da lista de gastos. A Danfoss afirmou que sua plataforma Alsense e a integração com IA da Microsoft podem ajudar os supermercados a reduzir o desperdício de alimentos em até 30% e o uso de energia em refrigeração em até 15%. A Bueno Analytics reportou uma redução de 22% nas chamadas de degelo em refrigeração na frota conectada da Woolworths, com 95% de precisão de detecção e 5 a 7 dias de antecedência para manutenção. Um estudo revisado por pares de 2026 também constatou que o controle preditivo de modelos assistido por IA na refrigeração de processamento de carnes poderia proporcionar economias de energia de até 36%, o que apoia uma adoção mais rápida de hardware conectado e controles em todo o mercado de resfriadores de refrigeração.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Retrofit e Custo Inicial para Sistemas Conformes | -1.8% | Global, mais pronunciado em mercados emergentes sensíveis a preços e no varejo alimentar de pequenas e médias empresas | Médio prazo (2-4 anos) |

| Escassez de Técnicos Certificados para CO₂, Amônia e Hidrocarbonetos | -1.2% | Global, mais agudo na América do Norte, Índia e Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Adoção Irregular de Códigos de Construção para Cargas Maiores de Hidrocarbonetos | -0.8% | Estados Unidos com variação por estado, Sudeste Asiático, Oriente Médio | Médio prazo (2-4 anos) |

| Instabilidade da Rede Elétrica em Cadeias de Frio Emergentes | -0.5% | África Subsaariana, Sul e Sudeste Asiático, partes da América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Retrofit e Custo Inicial para Sistemas Conformes

O mercado de resfriadores de refrigeração ainda enfrenta uma clara barreira de custo inicial quando os operadores migram de sistemas centralizados de HFC para arquiteturas transcríticas de CO₂ ou baseadas em amônia. A Danfoss observou que um sistema booster transcrítico de CO₂ normalmente custa de 15 a 25% a mais inicialmente do que um rack de HFC comparável, e a diferença aumenta ainda mais em climas quentes que exigem hardware adicional de suporte à eficiência. Esse ônus é especialmente difícil para operadores menores de varejo alimentar, onde o Instituto de Varejo EHI da Alemanha registrou taxas de investimento de EUR 961 (USD 1.040) por metro quadrado em 2025, que o rascunho fornecido converteu para USD 1.057 por metro quadrado usando as taxas de câmbio de 2025. O Ministério do Meio Ambiente do Japão oferece subsídios de até JPY 500 milhões (USD 3,46 milhões), que o rascunho fornecido converteu para USD 3,3 milhões usando a taxa média anual do IRS de 2024 de JPY 151,98 (USD 1,06) por USD, mas a cobertura de subsídios ainda não é universal.[2]Ministério do Meio Ambiente do Japão, "Subsídio para Promoção da Desfluoretação e Descarbonização da Cadeia de Frio, Exercício Fiscal 2025," Ministério do Meio Ambiente do Japão, env.go.jp Isso deixa o mercado de resfriadores de refrigeração em um caminho de duas velocidades, com grandes redes e proprietários de logística avançando mais cedo, enquanto operadores menores continuam a adiar as decisões de substituição.

Escassez de Técnicos Certificados para CO₂, Amônia e Hidrocarbonetos

O mercado de resfriadores de refrigeração também está sendo desacelerado por uma restrição de mão de obra que os fabricantes de equipamentos não conseguem resolver apenas por meio do fornecimento de produtos. A Pesquisa com Varejistas de Alimentos da NASRC de março de 2026 identificou a escassez de técnicos treinados como a barreira mais importante para uma transição mais rápida de refrigerantes nas redes de varejo alimentar dos EUA. Os sistemas transcríticos de CO₂ operam a pressões muito mais elevadas do que os sistemas de rack de HFC típicos, o que significa que os contratados precisam de ferramentas diferentes, práticas de segurança e habilidades de diagnóstico antes que os novos sistemas possam ser suportados em escala. A instalação renovada da Vilter da Copeland em Cudahy, Wisconsin, adicionou 16.000 pés quadrados de espaço de treinamento em maio de 2026, o que demonstrou que os fornecedores agora tratam o desenvolvimento da força de trabalho como uma necessidade de capital. A lacuna é mais visível entre contratados de pequeno e médio porte, o que limita a rapidez com que o trabalho de substituição pode ser mobilizado mesmo quando a demanda dos proprietários já existe, e permanece um obstáculo significativo para o mercado de resfriadores de refrigeração. As regras da Seção 608 da EPA e os requisitos de treinamento do Regulamento F-Gas da UE fornecem uma base, mas a aplicação local ainda não pressiona consistentemente os técnicos legados a se recertificarem para refrigerantes naturais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Evaporadores Lideram Enquanto o Resfriamento em Estado Sólido Consolida uma Posição Comercial

Evaporadores e resfriadores de ar representaram 36,24% do mercado de resfriadores de refrigeração em 2025, a maior participação entre os tipos de produtos. Sua liderança reflete seu uso generalizado em todas as arquiteturas de sistemas, desde gabinetes de exposição autônomos até câmaras frias industriais centralizadas. No setor de resfriadores de refrigeração, essa posição é reforçada cada vez que um armazém, supermercado ou câmara fria farmacêutica adiciona ou substitui equipamentos de resfriamento. Compressores, condensadores e acessórios ainda representam grande parte da demanda restante porque as transições de refrigerantes frequentemente exigem atualizações no nível de componentes, mesmo quando a substituição completa do sistema é adiada.

Os módulos de resfriamento magnético estão projetados para crescer a um CAGR de 6,81% até 2031, tornando-os o tipo de produto de crescimento mais rápido no mercado de resfriadores de refrigeração. A MAGNOTHERM Solutions lançou uma implantação piloto de seu gabinete ECLIPSE sem refrigerante em lojas REWE em 2026.[3]MAGNOTHERM Solutions e REWE Group, "MAGNOTHERM e REWE Group Lançam Piloto de Resfriamento Magnético em Supermercados Alemães," Station Frankfurt, station-frankfurt.de A REWE planejou de 10 a 20 instalações, e testes anteriores em loja mostraram que a unidade usava 15% menos energia do que um gabinete R290 comparável, mantendo a temperatura do produto dentro da faixa alvo. O segmento permanece pequeno em termos absolutos, mas o mercado de resfriadores de refrigeração está começando a tratar o resfriamento em estado sólido como uma opção credível de longo prazo para casos de uso comercial de alta eficiência.

Por Tipo de Refrigerante: Amônia Mantém a Base Industrial Enquanto o CO₂ Ganha Velocidade no Uso Comercial

A amônia manteve a maior participação com 29,11% do mercado de resfriadores de refrigeração em 2025, refletindo seu papel consolidado no armazenamento frigorífico industrial, processamento de alimentos e resfriamento distrital. Essa base instalada permanece estável porque muitos sistemas de NH₃ são projetados para operar por 20 a 40 anos em condições de uso intensivo. A LU-VE reportou novos resfriadores de unidade de amônia de baixa carga com razões de recirculação tão baixas quanto 1,8, demonstrando que os fornecedores estão ampliando o alcance operacional dos sistemas de amônia em vez de forçar a substituição completa. As misturas de HFC e HFO ainda têm espaço entre os operadores com restrições orçamentárias, mas o caminho de eliminação progressiva continua a corroer essa posição no mercado de resfriadores de refrigeração.

O Dióxido de Carbono (CO₂) é o tipo de refrigerante de crescimento mais rápido com um CAGR de 6,95% até 2031. As instalações transcríticas de CO₂ europeias atingiram 111.650 locais em 2025, e a penetração no varejo alimentar europeu subiu para 34% das lojas. A América do Norte atingiu 6.360 locais de varejo alimentar e industriais em 2025 com crescimento de 28% ano a ano, e grandes redes, incluindo ALDI US, Costco, Kroger, Loblaws e Target, já haviam se comprometido com o CO₂ para novas construções. O lançamento pela Copeland em dezembro de 2025 de um compressor scroll transcrítico de CO₂ com injeção dinâmica de vapor mostrou que o mercado de resfriadores de refrigeração não está mais tratando essa mudança como uma resposta estreita de conformidade, mas como uma mudança de plataforma mais ampla em componentes e modelos de serviço.

Por Indústria do Usuário Final: Armazenamento Frigorífico Lidera Enquanto os Data Centers Adicionam uma Nova Camada de Demanda

O armazenamento frigorífico e a logística detinham 33,53% da participação no mercado de resfriadores de refrigeração em 2025, tornando-o o maior segmento de usuário final. A terceira fase de expansão da NewCold em Lebanon, Indiana, incluiu um investimento de USD 500 milhões em uma nova instalação automatizada, sublinhando a escala da demanda por novos terrenos que ainda está entrando no mercado de resfriadores de refrigeração. O processamento de alimentos e bebidas permanece outro grande centro de demanda, à medida que os operadores buscam tanto conformidade quanto economias diretas de energia por meio de sistemas industriais de CO₂ e amônia de baixa carga. A implantação da Cencosud de 22 lojas transcríticas de CO₂ em 5 países sul-americanos até 2025, incluindo 7 adições em 2025, proporcionou de 16 a 17% menor uso absoluto de energia e mostrou como essa lógica de conversão pode se parecer na prática.

Data centers e resfriamento eletrônico são o segmento de usuário final de crescimento mais rápido, com um CAGR de 7,05% até 2031. No setor de resfriadores de refrigeração, esse crescimento reflete a crescente densidade de calor das cargas de computação orientadas para IA que estão ultrapassando o alcance prático do resfriamento a ar convencional. A LU-VE forneceu 102 evaporadores de CO₂ para um sistema de resfriamento transcrítico de CO₂ de 1,5 MW em um data center em Paterna, Espanha, em março de 2026, o que marcou um dos primeiros casos em grande escala de CO₂ como refrigerante primário nesse contexto. Produtos farmacêuticos e ciências da vida também estão sustentando demanda constante no mercado de resfriadores de refrigeração porque biológicos e terapias celulares e gênicas exigem desempenho confiável da cadeia de frio e padrões de aquisição mais rígidos.

Por Tipo de Sistema: Racks Centralizados Permanecem Grandes Enquanto as Arquiteturas de CO₂ Ganham Terreno

Os sistemas de rack centralizados representaram 41,12% do mercado de resfriadores de refrigeração em 2025, tornando-os o tipo de sistema líder. Sua força de longa data vem da manutenção centralizada, eficiências de escala e da forma como as grandes redes de supermercados foram historicamente projetadas em torno de layouts de salas de rack. Essa mesma base instalada está agora mais exposta à regulamentação, pois os grandes sistemas centralizados de HFC estão entre as primeiras categorias a enfrentar restrições mais rígidas sob o Regulamento UE 2024/573. A Metro concluiu 49 projetos de saída do F-Gas no exercício fiscal de 2025, planejou mais 40 em 2026 e já havia migrado 73% de suas lojas na UE para refrigerantes naturais, demonstrando como os principais varejistas estão respondendo no mercado de refrigeração.

Os sistemas híbridos e transcríticos de CO₂ estão projetados para crescer a um CAGR de 6,79% de 2026 a 2031, o que os torna o tipo de sistema de crescimento mais rápido. A NASRC reportou que 1.470 de mais de 2.000 novas lojas de supermercados nos EUA planejadas até 2029 já haviam selecionado sistemas de refrigeração transcríticos de CO₂. Os sistemas autônomos também estão ganhando apoio após a Regra SNAP 26 da EPA, que elevou o limite máximo de carga de R290 para 500 gramas para gabinetes autônomos abertos e 300 gramas para gabinetes fechados. O Next Generation Flex Mini da Hillphoenix, lançado em março de 2026, reflete como o mercado de resfriadores de refrigeração está se movendo em direção a menor complexidade de instalação, manutenção mais simples e maior paridade de desempenho com sistemas legados.

Análise Geográfica

A Ásia-Pacífico representou 43,33% do mercado de resfriadores de refrigeração em 2025 e está projetada para crescer a um CAGR de 6,88% até 2031. A posição da região no mercado de resfriadores de refrigeração está sendo moldada pela expansão do armazenamento frigorífico, crescimento do varejo organizado e transições de refrigerantes apoiadas por políticas, todas ocorrendo simultaneamente. O Japão tinha 14.350 lojas de varejo alimentar usando sistemas transcríticos de CO₂ em 2025, e a penetração em lojas de conveniência e supermercados subiu para 18% de 16% em 2024.[4]ATMOsphere, "Novos Dados sobre Refrigerantes Naturais em Aplicações Comerciais e Industriais na Ásia," Natural Refrigerants, naturalrefrigerants.com Em julho de 2025, a AEON afirmou que pretende migrar todos os equipamentos de refrigeração de suas lojas domésticas para refrigerantes naturais até 2040. O subsídio japonês para desfluoretação da cadeia de frio e a conclusão pela Lotte Global Logistics em maio de 2026 de seu Centro de Cadeia de Frio Dong Nai no Vietnã mostram que tanto o apoio público quanto o investimento privado em logística ainda estão expandindo a demanda regional.

A Europa é uma parte madura, mas ainda muito ativa do mercado de resfriadores de refrigeração, com 106.000 pontos de venda de varejo alimentar já usando sistemas de rack ou unidades de condensação de CO₂ e penetração em toda a UE em 34%, enquanto as instalações de rack subiram de 76.200 locais em 2024 para 88.000 em 2025. A penetração global de refrigerantes naturais da METRO atingiu 59%, e 73% de suas lojas na UE já estavam usando refrigerantes naturais, com mais 40 projetos planejados para 2026. A Alemanha se destaca porque o varejo alimentar direcionou 60% do investimento em eficiência energética para refrigeração, mantendo essa categoria de equipamentos no centro da modernização das lojas. O uso de eletricidade por metro quadrado caiu de 317 kWh em 2018 para 289 kWh em 2025, mas a refrigeração ainda representava 52% do uso total de eletricidade no varejo alimentar, sublinhando por que a modernização permanece ativa no mercado de refrigeração.

A América do Norte está avançando em um ritmo diferenciado, e o mercado de resfriadores de refrigeração lá está sendo moldado mais pela estratégia dos varejistas do que pelos cronogramas federais estendidos em algumas categorias. A revisão da Lei AIM pela EPA em maio de 2026 estendeu certos prazos para equipamentos de supermercados até 2032, mas os compromissos voluntários de grandes varejistas continuaram a apoiar o CO₂ transcrítico como a plataforma preferida para novas lojas. O projeto Port Saint John da Americold e a joint venture Americold-EQT apontam para uma força contínua nos gastos com infraestrutura de armazenamento frigorífico em toda a região. A América do Sul permanece menor, mas ainda está avançando, enquanto a implantação da Cencosud em 5 países mostra que o modelo de refrigerante natural está se espalhando, e o Oriente Médio e a África continuam a oferecer potencial liderado pela segurança alimentar, mesmo que a confiabilidade da rede elétrica permaneça uma restrição real em vários mercados subdesenvolvidos.

Cenário Competitivo

O mercado de resfriadores de refrigeração é moderadamente consolidado. A Daikin Industries, a Danfoss A/S, a marca Copeland da Emerson, o GEA Group e a Johnson Controls International continuam a ancorar o fornecimento global em componentes e sistemas no mercado de resfriadores de refrigeração. A diferenciação competitiva agora está vindo mais de pilhas de tecnologia do que apenas de escala de fabricação. A Danfoss construiu uma ampla oferta de CO₂ em ejetores, unidades de condensação, controles e monitoramento em nuvem, tornando mais difícil para concorrentes de produto único igualar o valor de sistema completo para clientes de varejo alimentar. A aquisição pela Haier Smart Home em outubro de 2024 do negócio de refrigeração comercial da Carrier por USD 775 milhões reformulou o mapa competitivo ao trazer licenças de CO₂ e uma base instalada global para o portfólio da Haier.

A oportunidade de espaço em branco no mercado de resfriadores de refrigeração é mais clara em resfriamento de data centers e plataformas de serviço habilitadas por IA. A LU-VE assinou um acordo-quadro plurianual no valor de mais de EUR 100 milhões (USD 113 milhões), que o rascunho fornecido converteu para USD 110 milhões, com um hyperscaler global em abril de 2026 e depois expandiu seu hub de produção no Texas em maio de 2026.[5]LU-VE S.p.A., "LUVE Assinou um Acordo de Fornecimento Plurianual para Soluções de Resfriamento de Data Centers em Todo o Mundo," LU-VE, lu-ve.com A plataforma Flex Mini da Hillphoenix adicionou tecnologia de ejetor de baixa pressão, um separador de óleo sem filtro e compatibilidade com compressores de duas marcas, demonstrando que a conformidade com normas e a simplificação do serviço são agora prioridades de design de produto. As exigências de certificação e os requisitos de detecção de vazamentos também estão elevando o limiar técnico de entrada, o que sustenta a demanda contínua por controles e acessórios especializados dentro do mercado de resfriadores de refrigeração.

Os disruptores emergentes no mercado de resfriadores de refrigeração incluem a MAGNOTHERM Solutions e outros desenvolvedores de resfriamento em estado sólido, embora ainda estejam a alguma distância da paridade de custo ampla com sistemas de compressão de vapor. O lançamento pela EVAPCO em maio de 2026 do PuRe-JET mostrou que a inovação também está continuando na rejeição de calor industrial e comercial e no resfriamento adiabático. O impulso do Aicore Cloud da Güntner e a expansão do Active Cooling da Danfoss mostram que monitoramento, eficiência e desempenho sem óleo estão se tornando ferramentas competitivas mais importantes em aplicações adjacentes. O mercado de resfriadores de refrigeração, portanto, continua a favorecer fornecedores que possam combinar conformidade com refrigerantes, simplicidade de serviço, visibilidade digital e amplitude de aplicação em locais de varejo, industriais e de missão crítica.

Líderes do Setor de Resfriadores de Refrigeração

-

Daikin Industries, Ltd.

-

Rivacold S.r.l.

-

Danfoss A/S

-

Johnson Controls International plc

-

Modine Manufacturing Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A LU-VE S.p.A. inaugurou uma expansão de 20.000 metros quadrados de sua instalação de fabricação em Jacksonville, Texas, elevando a área total para mais de 30.000 metros quadrados. No mesmo período, a LU-VE assinou um acordo-quadro plurianual no valor de mais de EUR 100 milhões (USD 113 milhões), aproximadamente USD 110 milhões, com um hyperscaler global para o fornecimento de soluções avançadas de resfriamento para instalações de data centers. A expansão posiciona a LU-VE como um grande fornecedor para o segmento de resfriamento de data centers da América do Norte, em rápido crescimento.

- Maio de 2026: A EVAPCO introduziu o PuRe-JET™, um sistema de resfriamento adiabático sem bomba que elimina bombas mecânicas por meio de um dispositivo ejetor proprietário, visando menor uso de água, complexidade de manutenção reduzida e melhor desempenho térmico em aplicações de refrigeração industrial e comercial.

- Abril de 2026: A Danfoss lançou as unidades de condensação Optyma™ iCO₂ de 37 kW MT e 20 kW LT, o modelo de maior capacidade em seu portfólio de unidades de condensação de CO₂, projetado para aplicações de refrigeração comercial de média e baixa temperatura e com compressores de dois estágios sem escovas para uma faixa operacional ampliada.

- Março de 2026: A Hillphoenix, uma marca Dover Food Retail, lançou o sistema transcrítico de CO₂ Next Generation Flex Mini para os mercados de varejo alimentar e industrial. A unidade apresenta tecnologia avançada de ejetor de baixa pressão, um separador de óleo sem filtro, compatibilidade com compressores de duas marcas e múltiplas opções de tensão, reduzindo a complexidade de instalação para lojas de formato menor e aplicações industriais.

Escopo do Relatório Global do Mercado de Resfriadores de Refrigeração

O Relatório do Mercado de Resfriadores de Refrigeração é Segmentado por Tipo de Produto (Evaporadores e Resfriadores de Ar, Condensadores, Compressores, Módulos de Resfriamento Magnético, Controles e Acessórios e Outros Tipos de Produtos), Tipo de Refrigerante (Amônia (NH₃), Dióxido de Carbono (CO₂), Misturas de HFC/HFO, Hidrocarbonetos (R-290, R-600a) e Outros Tipos de Refrigerantes), Indústria do Usuário Final (Processamento de Alimentos e Bebidas, Armazenamento Frigorífico e Logística, Supermercados e Hipermercados, Produtos Farmacêuticos e Ciências da Vida, Data Centers e Resfriamento de Eletrônicos e Outras Indústrias do Usuário Final), Tipo de Sistema (Autônomo (Plug-in), Unidades de Condensação Remota, Sistemas de Rack Centralizados, Sistemas Híbridos/Transcríticos de CO₂ e Outros Tipos de Sistemas) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Evaporadores e Resfriadores de Ar |

| Condensadores |

| Compressores |

| Módulos de Resfriamento Magnético |

| Controles e Acessórios |

| Outros Tipos de Produto |

| Amônia (NH₃) |

| Dióxido de Carbono (CO₂) |

| Misturas HFC/HFO |

| Hidrocarbonetos (R-290, R-600a) |

| Outros Refrigerantes |

| Processamento de Alimentos e Bebidas |

| Armazenamento Frigorífico e Logística |

| Supermercados e Hipermercados |

| Produtos Farmacêuticos e Ciências da Vida |

| Data Centers e Resfriamento de Eletrônicos |

| Outras Aplicações de Usuário Final |

| Autônomo (Plug-in) |

| Unidades de Condensação Remota |

| Sistemas de Rack Centralizados |

| Sistemas Híbridos de CO₂ Transcrítico |

| Outros Tipos de Sistema |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Produto | Evaporadores e Resfriadores de Ar | ||

| Condensadores | |||

| Compressores | |||

| Módulos de Resfriamento Magnético | |||

| Controles e Acessórios | |||

| Outros Tipos de Produto | |||

| Por Refrigerante | Amônia (NH₃) | ||

| Dióxido de Carbono (CO₂) | |||

| Misturas HFC/HFO | |||

| Hidrocarbonetos (R-290, R-600a) | |||

| Outros Refrigerantes | |||

| Por Aplicação de Usuário Final | Processamento de Alimentos e Bebidas | ||

| Armazenamento Frigorífico e Logística | |||

| Supermercados e Hipermercados | |||

| Produtos Farmacêuticos e Ciências da Vida | |||

| Data Centers e Resfriamento de Eletrônicos | |||

| Outras Aplicações de Usuário Final | |||

| Por Tipo de Sistema | Autônomo (Plug-in) | ||

| Unidades de Condensação Remota | |||

| Sistemas de Rack Centralizados | |||

| Sistemas Híbridos de CO₂ Transcrítico | |||

| Outros Tipos de Sistema | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto dos resfriadores de refrigeração?

O mercado de resfriadores de refrigeração foi avaliado em USD 4,41 bilhões em 2025, sobe para USD 4,71 bilhões em 2026 e tem previsão de atingir USD 6,52 bilhões até 2031 a um CAGR de 6,74%.

Qual região lidera a demanda global por resfriadores de refrigeração?

A Ásia-Pacífico liderou com uma participação de 43,33% em 2025 e também é a região de crescimento mais rápido até 2031, apoiada pela expansão da cadeia de frio, crescimento do varejo organizado e programas de transição de refrigerantes.

Qual categoria de produto detém a maior participação neste espaço?

Evaporadores e resfriadores de ar lideraram a demanda de produtos com uma participação de 36,24% em 2025 porque são necessários em praticamente todas as arquiteturas de refrigeração.

O que está impulsionando uma adoção mais rápida de sistemas baseados em CO₂?

Regras mais rígidas do F-Gas e da Lei AIM, fortes compromissos dos varejistas e desempenho energético validado estão impulsionando mais decisões de novas construções e retrofits em direção a plataformas de CO₂.

Por que os data centers estão se tornando importantes para os fornecedores de resfriamento?

Data centers e resfriamento de eletrônicos é a área de usuário final de crescimento mais rápido com um CAGR de 7,05% até 2031, pois as cargas de trabalho de IA aumentam a densidade térmica e exigem sistemas de resfriamento mais especializados.

Quais são as principais barreiras que desaceleram a adoção de sistemas conformes?

Os custos mais elevados de retrofit e a escassez de técnicos treinados para sistemas de CO₂, amônia e hidrocarbonetos permanecem as duas restrições mais visíveis para uma atividade de conversão mais ampla.

Página atualizada pela última vez em: