Tamanho e Participação do Mercado Europeu de Colorantes Capilares

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

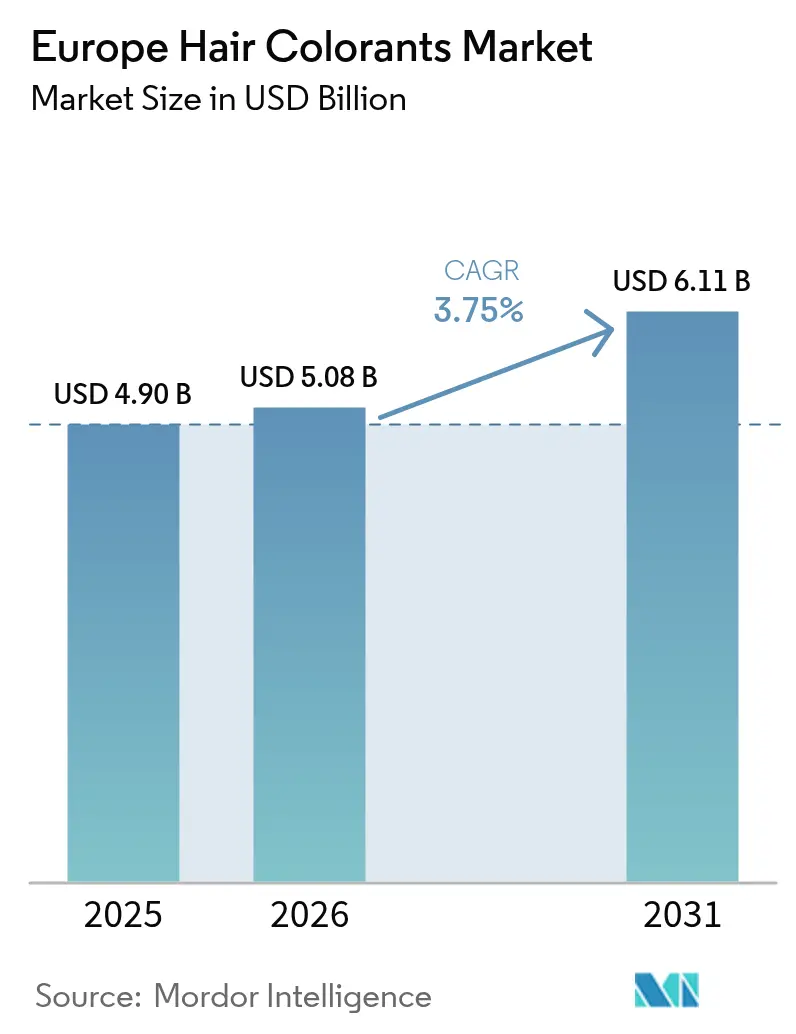

| Tamanho do mercado no ano base (2025) | 4.90 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.75% CAGR |

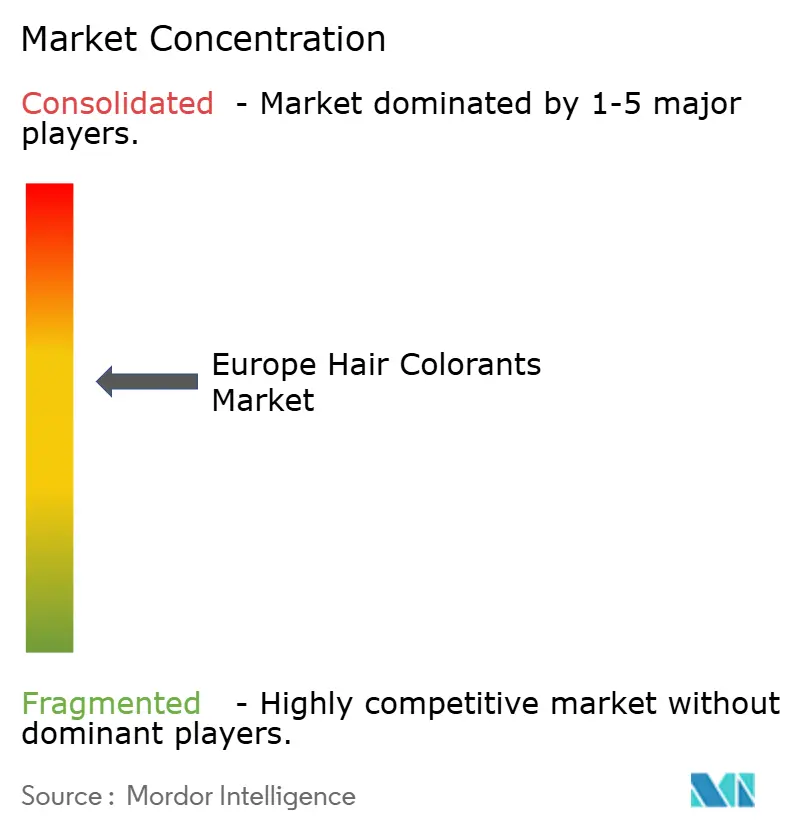

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Colorantes Capilares por Mordor Intelligence

O mercado europeu de colorantes capilares foi avaliado em USD 4,90 bilhões em 2025 e estima-se que cresça de USD 5,08 bilhões em 2026 para atingir USD 6,11 bilhões até 2031, a uma CAGR de 3,75% durante o período de previsão (2026-2031). A urbanização, o envelhecimento da população e a crescente consciência sobre beleza estão impulsionando esse crescimento. Além disso, a premiumização, a expansão do varejo digital e o foco na transparência dos ingredientes estão contribuindo para preços médios de venda mais elevados. A crescente adoção de coloração capilar por homens para cuidados pessoais e estilo apoia ainda mais a expansão do mercado. As inovações introduziram colorantes capilares mais naturais, orgânicos e sem amônia, respondendo às preocupações dos consumidores sobre a exposição a substâncias químicas e o impacto ambiental. A Alemanha lidera em vendas com uma extensa rede de varejo, enquanto o Reino Unido supera seus pares devido à forte penetração do comércio eletrônico e à demanda premium impulsionada por influenciadores. Os tons permanentes permanecem a escolha mais popular entre os consumidores, mas os formatos temporários estão experimentando o crescimento mais rápido, impulsionados pela experimentação movida pelas redes sociais. Os varejistas online e as marcas diretas ao consumidor estão ganhando participação de mercado ao utilizar ferramentas personalizadas de correspondência de cores que simplificam a tomada de decisão do consumidor e melhoram as taxas de conversão.

Principais Conclusões do Relatório

- Por tipo de produto, os colorantes permanentes lideraram com 48,35% da participação do mercado europeu de colorantes capilares em 2025; os colorantes temporários devem registrar a CAGR mais rápida de 4,67% até 2031.

- Por categoria, as formulações convencionais detinham 85,12% da participação de receita em 2025, enquanto as alternativas orgânicas estão a caminho de se expandir a uma CAGR de 4,40% até 2031.

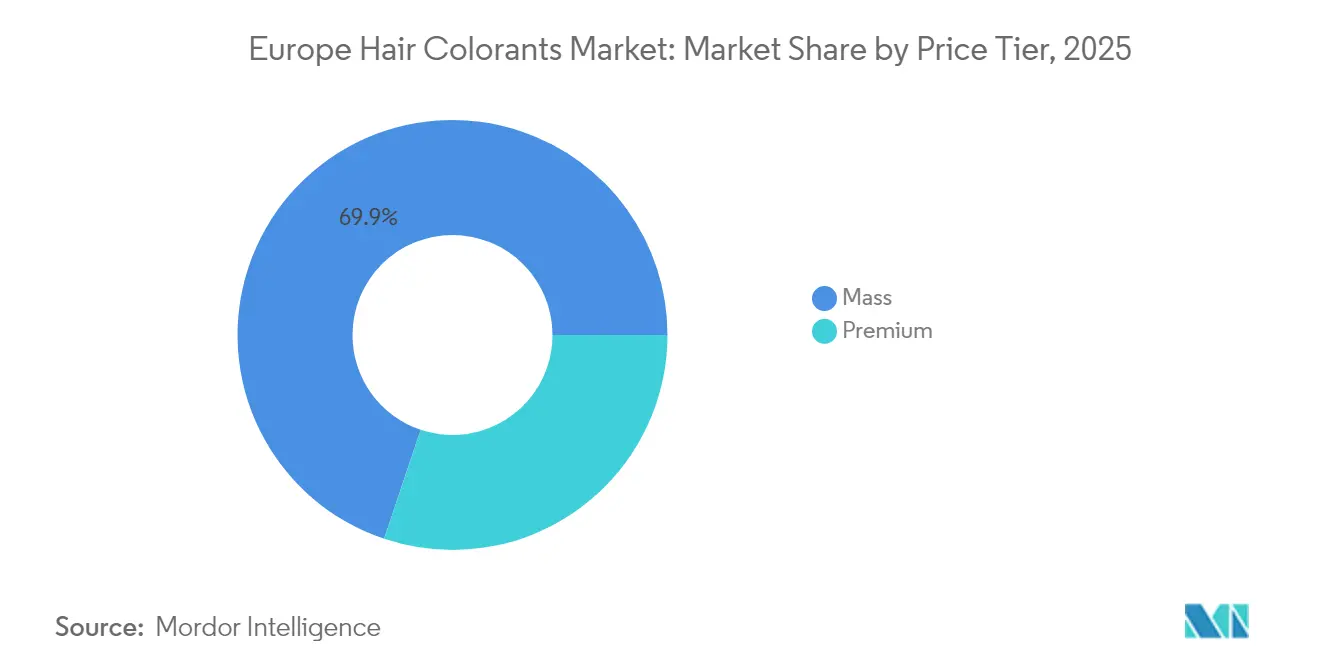

- Por faixa de preço, os produtos de massa representaram 69,85% do tamanho do mercado europeu de colorantes capilares em 2025, e as linhas premium têm previsão de avançar a uma CAGR de 4,95%.

- Por distribuição, os varejistas especializados capturaram 39,45% das vendas em 2025, enquanto o varejo online está posicionado para uma CAGR de 5,32% até 2031.

- Por geografia, a Alemanha contribuiu com 21,15% do valor de 2025; o Reino Unido deve ser o país de crescimento mais rápido com uma CAGR de 4,42% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Europeu de Colorantes Capilares

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente foco do consumidor em cuidados pessoais | +0.8% | Em toda a Europa, mais forte na Alemanha, França, Itália | Médio prazo (2-4 anos) |

| Demanda crescente por formulações naturais e orgânicas | +0.6% | Países Nórdicos, Alemanha, Países Baixos | Longo prazo (≥ 4 anos) |

| Envelhecimento da população impulsionando a demanda por cobertura de cabelos brancos | +0.9% | Itália, Portugal, Bulgária (maiores proporções de idosos) | Longo prazo (≥ 4 anos) |

| Impacto das redes sociais e dos influenciadores | +0.5% | Reino Unido, França, Espanha (alto engajamento digital) | Curto prazo (≤ 2 anos) |

| Crescente popularidade da coloração capilar em casa | +0.4% | Norte da Europa, centros urbanos | Médio prazo (2-4 anos) |

| Inovação e personalização de produtos | +0.3% | Alemanha, França, Reino Unido (centros de inovação) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente foco do consumidor em cuidados pessoais

Os consumidores europeus estão priorizando cada vez mais produtos que aprimoram a aparência, demonstrando uma maior inclinação para investir em soluções de beleza. Essa tendência vai além dos tratamentos clínicos e inclui colorantes capilares premium projetados para oferecer resultados de qualidade de salão no conforto do lar. Reflete uma transformação mais ampla no comportamento do consumidor, onde os cuidados pessoais evoluíram para uma forma de autoexpressão e um meio de aumentar a confiança, indo além de seu papel tradicional de manutenção básica. A crescente influência das redes sociais normalizou ainda mais os tratamentos de beleza, criando uma mudança psicológica que incentiva um maior gasto em produtos relacionados à aparência. Essa tendência é particularmente evidente entre o grupo etário de 19 a 34 anos, que registrou o maior aumento na adoção de tratamentos estéticos. Em 2024, 16% da população europeia tinha menos de 15 anos, conforme relatado pelo Population Reference Bureau[1]Fonte: Population Reference Bureau, "Folha de Dados da População Mundial 2024", prb.org. O crescimento desse segmento demográfico jovem está destinado a impulsionar uma demanda constante por esses produtos. Reconhecendo essa oportunidade, as marcas europeias estão inovando para preencher a lacuna entre os mercados profissional e de consumo. Um exemplo notável é o dispositivo Colorsonic da L'Oréal, que automatiza o processo de mistura e aplicação, permitindo que os usuários obtenham precisão e resultados semelhantes aos de salão em casa.

Demanda crescente por formulações naturais e orgânicas

Os consumidores europeus estão dando maior ênfase aos ingredientes naturais, influenciados por marcos regulatórios como o Pacto Ecológico Europeu e a Diretiva de Devida Diligência em Sustentabilidade Corporativa, que exigem rastreabilidade da cadeia de fornecimento e responsabilidade ambiental. Consequentemente, o segmento de cosméticos naturais da União Europeia está crescendo mais rapidamente do que as formulações convencionais, refletindo a preferência dos consumidores por produtos alinhados com os valores de sustentabilidade. As pressões regulatórias reforçam ainda mais essa tendência. Por exemplo, a classificação pela ECHA do óleo de árvore do chá como toxicante reprodutivo da Categoria 1B demonstra como o escrutínio de segurança pode restringir ingredientes naturais tradicionais, levando à reformulação em direção a botânicos verificados como seguros. Em 2024, os importadores europeus adquiriram ingredientes cosméticos naturais no valor de EUR 2.221 milhões, com países em desenvolvimento contribuindo com 33% desse valor[2]Fonte: Centro para a Promoção de Importações de Países em Desenvolvimento, "Qual é a demanda por ingredientes naturais para cosméticos no mercado europeu", cbi.eu. Isso destaca investimentos significativos na cadeia de fornecimento em sourcing sustentável. Os fornecedores que oferecem ingredientes orgânicos certificados, de comércio justo ou verificados pela UEBT estão ganhando vantagens competitivas, enquanto os fabricantes convencionais estão sendo pressionados a reformular seus produtos. Empresas como a Kemon estão respondendo ao oferecer produtos com até 70% de ingredientes de origem natural, calculados de acordo com os padrões ISO 16128, posicionando o conteúdo natural como um diferenciador-chave.

Envelhecimento da população impulsionando a demanda por cobertura de cabelos brancos

A transformação demográfica da Europa cria uma demanda sustentada por soluções de cobertura de cabelos brancos, com 21,6% da população da União Europeia com 65 anos ou mais em 2024, de acordo com o Eurostat[3]Fonte: Eurostat, "Estrutura populacional e envelhecimento", ec.europe.eu. A Itália se destaca com 24,3% de sua população nessa faixa etária, seguida de perto por Portugal com 24,1%, tornando esses países centros de demanda significativa por formulações de cuidados capilares específicas para a idade. Além disso, Grécia, Itália, Portugal e Eslováquia experimentaram um aumento na idade mediana, sinalizando uma aceleração notável no crescimento do mercado nessas regiões. Essa transformação demográfica não se limita apenas à cobertura de cabelos brancos, mas inclui também produtos destinados a tratar preocupações capilares mais amplas relacionadas à idade, como afinamento, mudanças na textura do cabelo e aumento da sensibilidade do couro cabeludo. Em resposta a essas necessidades em evolução, a Schwarzkopf da Henkel introduziu seus produtos Keratin Root, que proporcionam 100% de cobertura de cabelos brancos em apenas 10 minutos. Esses produtos são especificamente formulados com sistemas de reforço de ligações para atender às necessidades exclusivas do cabelo maduro. O setor também está testemunhando uma mudança em direção ao desenvolvimento de formulações químicas mais suaves que minimizam a irritação do couro cabeludo enquanto garantem uma cobertura eficaz e confiável. Além disso, os fabricantes europeus estão redefinindo o posicionamento dos produtos de cobertura de cabelos brancos. Em vez de comercializá-los apenas como ferramentas para ocultar a idade, esses produtos estão sendo cada vez mais promovidos como potencializadores de estilo de vida que capacitam os indivíduos a envelhecer com confiança. Essa mudança reflete as transformações nas atitudes sociais em relação ao envelhecimento, enfatizando o empoderamento pessoal e a autoexpressão em detrimento das noções tradicionais de ocultação da idade.

Impacto das redes sociais e dos influenciadores

As marcas de beleza estão transformando significativamente as decisões de compra de colorantes capilares ao alavancarem plataformas digitais. Elas estão utilizando conteúdo de transmissão ao vivo e vídeos de curta duração para aprimorar a descoberta de produtos e promover um maior engajamento de vendas. As redes sociais desempenham um papel fundamental ao inspirar os consumidores visualmente, particularmente para formulações de coloração capilar temporária e semipermanente. Essas formulações permitem que os usuários experimentem tendências sem se comprometer com mudanças de longo prazo, tornando-as muito atraentes. Essa mudança vai além do marketing tradicional de influenciadores, abrangendo conteúdo gerado pelo usuário, onde os consumidores compartilham seus resultados de transformação. Esse conteúdo fornece prova social autêntica, muitas vezes levando à popularidade viral de tons e técnicas específicos. Um exemplo notável dessa estratégia é a campanha "It's So Me" da Clairol, lançada em março de 2024. A campanha apresentou um elenco diversificado de influenciadores globais que destacaram a autoexpressão por meio da coloração capilar enquanto demonstravam aplicações específicas de produtos. Essa abordagem ressoou particularmente com os segmentos demográficos mais jovens, que veem a coloração capilar como uma extensão de sua identidade digital e autoapresentação. Consequentemente, há uma demanda crescente por formulações de coloração capilar que sejam fotogênicas e tenham bom desempenho sob diversas condições de iluminação. Em resposta a essa tendência, as marcas europeias estão inovando ao desenvolver tons otimizados para o Instagram projetados para se destacar nas plataformas de redes sociais. Elas também estão se associando a microinfluenciadores que mostram cenários de uso autênticos, aumentando ainda mais o apelo e a identificação de seus produtos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reações alérgicas e regulamentações químicas mais rígidas da União Europeia | -0.7% | Em toda a Europa, mais rigorosas nos países nórdicos | Curto prazo (≤ 2 anos) |

| Presença de produtos falsificados e abaixo do padrão | -0.4% | Itália, França, Espanha (principais centros de importação) | Médio prazo (2-4 anos) |

| Volatilidade da cadeia de fornecimento de pigmentos | -0.5% | Impacto global, afetando todos os mercados da União Europeia | Curto prazo (≤ 2 anos) |

| Sensibilidade ao preço em determinados mercados | -0.3% | Europa Oriental, regiões com pressão econômica | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Reações alérgicas e regulamentações químicas mais rígidas da União Europeia

Os fabricantes europeus de colorantes capilares enfrentam custos crescentes de conformidade e opções restritas de ingredientes devido a regulamentações mais rígidas. A partir de setembro de 2025, a União Europeia aplicará uma proibição a 20 novas substâncias CMR, exigindo reformulação generalizada em todo o setor. Por exemplo, o óxido de difenilfosfina de trimetilbenzoíla passará de uso permitido para proibição total. O Comitê Científico de Segurança dos Consumidores continua a revisar substâncias para coloração capilar, com o HC Amarelo Nº 16 agora sujeito a limites de concentração de 1% em corantes oxidativos e 1,5% em formulações não oxidativas, refletindo a supervisão regulatória contínua. Essas regulamentações afetam desproporcionalmente os fabricantes menores, que podem não ter recursos para reformulações extensas, podendo levar à consolidação do mercado em favor de empresas maiores e bem financiadas. Além disso, o quadro regulatório inclui requisitos mais rígidos de embalagem e rotulagem, com mandatos de rastreabilidade aprimorados que aumentam a complexidade operacional e os custos ao longo da cadeia de fornecimento.

Presença de produtos falsificados e abaixo do padrão

Os produtos de beleza falsificados prejudicam o crescimento legítimo do mercado. A França experimenta as maiores perdas absolutas no setor de cosméticos, refletindo o impacto econômico dos produtos falsificados nos negócios legítimos. A rápida expansão das plataformas de comércio eletrônico agravou ainda mais o problema ao fornecer aos distribuidores de falsificados novas vias de operação. Os criminosos adotaram métodos sofisticados, como enviar embalagens de baixo custo separadamente e montar os produtos falsificados dentro da União Europeia, para contornar os mecanismos de detecção nas fronteiras. Entre as várias categorias de produtos, os colorantes capilares são particularmente suscetíveis à falsificação devido às suas formulações complexas, o que dificulta a verificação da autenticidade pelos consumidores. Essa vulnerabilidade não apenas levanta preocupações de segurança, mas também corrói a confiança do consumidor na categoria. A situação é ainda mais agravada à medida que os falsificadores exploram interrupções na cadeia de fornecimento e volatilidade de preços para inundar o mercado com produtos abaixo do padrão. Esses produtos inferiores não apenas subvalorizam os preços dos produtos legítimos, mas também representam riscos significativos para a segurança do consumidor e prejudicam a reputação de marcas estabelecidas. O impacto combinado desses fatores ressalta a necessidade urgente de medidas de fiscalização aprimoradas e colaboração setorial para combater efetivamente a crescente ameaça de falsificações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Permanentes Lideram, Temporários Aceleram

Os colorantes permanentes detêm uma participação de mercado de 48,35% em 2025, destacando a preferência dos consumidores europeus por soluções duráveis que oferecem cobertura completa de cabelos brancos e mudanças de cor vibrantes. Para muitos consumidores maduros, particularmente mulheres, cobrir os cabelos brancos é fundamental para manter uma aparência jovem e natural, com estudos mostrando taxas de adoção significativamente mais altas entre mulheres do que entre homens. No entanto, os colorantes temporários são o segmento de crescimento mais rápido, com uma CAGR projetada de 4,67% até 2031. Esse crescimento é impulsionado pelo desejo de experimentação e uma abordagem de baixo compromisso com a coloração capilar, refletindo a influência das tendências de redes sociais em constante mudança. Essa divergência nas tendências de crescimento indica uma mudança no comportamento do consumidor: embora as soluções permanentes tradicionais permaneçam populares, há uma demanda crescente por opções de cor flexíveis e reversíveis. Os colorantes semipermanentes oferecem um meio-termo, proporcionando longevidade moderada sem o compromisso das formulações permanentes. Enquanto isso, os descolorantes e iluminadores atendem a necessidades especializadas, permitindo transformações de cor ousadas e técnicas de destaque.

O lançamento do Chroma ID da Schwarzkopf Professional exemplifica a resposta do setor ao crescente segmento temporário. Este produto apresenta um sistema semipermanente projetado tanto para serviços expressos em salão quanto para manutenção em casa, com um ciclo de 5 a 15 lavagens e um tempo de desenvolvimento rápido de 3 a 10 minutos. Atendendo às demandas modernas dos consumidores por soluções mais suaves, porém eficazes, o produto incorpora uma formulação vegana e a tecnologia FibreBond. O rápido crescimento do segmento temporário reflete uma mudança cultural mais ampla, onde os consumidores, inspirados pelas redes sociais, abraçam cada vez mais a experimentação e a autoexpressão, normalizando transformações e mudanças frequentes de aparência.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Categoria: Dominância Convencional Enfrenta Desafio Orgânico

As formulações convencionais detêm uma participação de mercado de 85,12% em 2025, beneficiando-se de atributos de desempenho bem estabelecidos e vantagens de custo que atraem consumidores sensíveis ao preço em toda a Europa. Esses ingredientes convencionais proporcionam coloração consistente, cobertura confiável de cabelos brancos e durabilidade, características essenciais para os consumidores do mercado de massa. Ao mesmo tempo, as alternativas orgânicas estão crescendo a uma CAGR de 4,40% (2026-2031), impulsionadas por pressões regulatórias e pela crescente demanda dos consumidores por ingredientes naturais alinhados com os valores de sustentabilidade. À medida que as formulações orgânicas melhoram seu desempenho e as regulamentações restringem ainda mais as opções sintéticas, espera-se que a dominância dos produtos convencionais diminua. Essa divisão de categoria reflete o cenário mais amplo do consumidor europeu: os segmentos demográficos afluentes priorizam compras premium influenciadas por preocupações com saúde e meio ambiente, enquanto os consumidores conscientes de custos no mercado de massa continuam a preferir produtos convencionais.

As regulamentações europeias estão cada vez mais apoiando as formulações orgânicas ao impor restrições a substâncias sintéticas e implementar requisitos de rotulagem mais rígidos para enfatizar o conteúdo natural. A classificação pela União Europeia de várias substâncias nas categorias CMR 1A, 1B ou 2 acrescenta pressão sobre os fabricantes convencionais para reformular seus produtos ou enfrentar a exclusão do mercado. Essa dinâmica de mercado em evolução também cria oportunidades para formulações híbridas. Ao combinar desempenho sintético com posicionamento natural, os fabricantes podem atender a ambos os segmentos enquanto garantem conformidade com os requisitos regulatórios.

Por Preço: Estabilidade no Mercado de Massa, Aceleração Premium

Os segmentos premium devem crescer a uma CAGR de 4,95% até 2031, superando o mercado de massa. Esse crescimento destaca uma preferência crescente dos consumidores por formulações de alta qualidade que oferecem desempenho superior e prestígio de marca. Em 2025, os produtos do mercado de massa detêm uma participação significativa de 69,85%, impulsionados por preços competitivos e distribuição extensiva. No entanto, suas taxas de crescimento ficam atrás dos segmentos premium à medida que os consumidores priorizam cada vez mais a qualidade em detrimento do custo nos gastos discricionários com beleza. Essa divergência reflete a evolução do mercado europeu, onde os consumidores estabelecidos buscam experiências únicas, enquanto os segmentos sensíveis ao preço continuam a demandar soluções funcionais. O crescimento do segmento premium alinha-se à tendência de "renovação" da Euromonitor, que enfatiza marcas que adotam estratégias de premiumização para atrair segmentos demográficos mais jovens e justificar preços mais altos por meio de formulações e embalagens aprimoradas.

O investimento de EUR 1.288 milhões da L'Oréal em pesquisa e desenvolvimento em 2024 exemplifica a inovação necessária para sustentar o posicionamento premium. Tais investimentos permitem que as marcas aproveitem os avanços tecnológicos e a diferenciação de desempenho para sustentar preços premium. O lançamento do Melasyl da L'Oréal, desenvolvido ao longo de 18 anos e apoiado por 121 estudos científicos, aborda preocupações localizadas de pigmentação e estabelece vantagens de propriedade intelectual que reforçam sua estratégia de preços premium. Além disso, os canais de distribuição digital contribuíram significativamente para o crescimento premium ao promover relações diretas com o consumidor e permitir estratégias de marketing personalizadas, que validam preços mais altos por meio de soluções personalizadas. A evolução da segmentação de preços indica uma polarização contínua, com marcas premium capturando consumidores orientados por valor, enquanto os players do mercado de massa se concentram em acessibilidade e acessibilidade de preço.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Especialistas Mantêm, Online Cresce Rapidamente

Os varejistas especializados detêm uma participação de mercado de 39,45% em 2025, impulsionados por seus fortes relacionamentos com clientes e expertise na prestação de serviços de consultoria profissional. Esses varejistas apresentam uma ampla seleção de colorantes capilares, incluindo formulações profissionais avançadas, naturais e sem amônia, juntamente com marcas de nicho e em tendência que normalmente não estão disponíveis em supermercados e lojas de varejo em geral. Os canais de varejo online estão crescendo a uma CAGR significativa de 5,32% (2026-2031), transformando o cenário de distribuição de colorantes capilares europeus. Esse crescimento está alinhado com a adoção mais ampla do comércio eletrônico, como visto na expansão da oferta de beleza da Zalando com tecnologia de IA em 25 mercados europeus, o que melhora a descoberta de produtos e as taxas de conversão de compras. Os supermercados e hipermercados garantem a acessibilidade do mercado de massa, enquanto as lojas de conveniência atendem a compras por impulso e fornecem cobertura em áreas com menor oferta. Além disso, plataformas diretas ao consumidor e serviços de assinatura oferecem pontos de contato alternativos, contornando intermediários tradicionais do varejo.

As marcas que criam efetivamente conteúdo digital envolvente e utilizam redes sociais para gerar tráfego e conversões estão bem posicionadas para se beneficiar desse crescimento online. No entanto, essa mudança apresenta desafios para os varejistas especializados tradicionais, que devem adotar estratégias omnicanal que integrem consultas presenciais com conveniência digital. A conformidade regulatória também desempenha um papel crítico na formação das estratégias de canal. As plataformas online, em particular, devem cumprir as regulamentações de cosméticos da União Europeia garantindo rotulagem precisa dos produtos e informações de segurança, adicionando complexidade operacional que favorece players estabelecidos com fortes capacidades de conformidade.

Análise Geográfica

A Alemanha detém uma participação dominante de 21,15% no mercado europeu de colorantes capilares em 2025, aproveitando sua posição como a maior economia e população do continente. O mercado alemão prospera em uma forte infraestrutura de varejo, altas rendas disponíveis e hábitos de consumo de beleza bem estabelecidos que atendem tanto aos segmentos de massa quanto aos premium. No entanto, persistem desafios, com a Douglas AG destacando o declínio do sentimento do consumidor e a redução do poder de compra como fatores que limitam o crescimento no setor de beleza da Alemanha. A maturidade do mercado permite que as marcas implementem estratégias sofisticadas de segmentação, visando segmentos demográficos específicos e faixas de preço por meio de redes de distribuição estabelecidas. Além disso, o quadro regulatório da Alemanha, alinhado com os padrões da União Europeia, beneficia os players estabelecidos ao mesmo tempo em que apresenta desafios para concorrentes menores que carecem de recursos para conformidade regulatória extensiva.

Embora menor em tamanho em comparação com seus pares continentais, o Reino Unido é a região de crescimento mais rápido, com uma CAGR projetada de 4,42% até 2031. Esse crescimento é impulsionado por fatores como a rápida adoção digital, que promove relações diretas com o consumidor, e estratégias de posicionamento premium que contornam as restrições tradicionais do varejo. O alinhamento regulatório pós-Brexit do Reino Unido com os padrões de cosméticos da União Europeia garante o acesso ao mercado enquanto cria oportunidades para o desenvolvimento e abordagens de marketing de produtos inovadores. A França e a Itália mantêm posições fortes no mercado, apoiadas por suas ricas tradições de beleza e status de luxo estabelecido, que impulsionam o crescimento no segmento premium. Na Espanha, a dinâmica do mercado reflete tendências mais amplas do Sul da Europa, onde os desafios econômicos aumentam a sensibilidade ao preço, enquanto uma população envelhecida aumenta a demanda por produtos de cobertura de cabelos brancos.

Os mercados da Europa Oriental, liderados pela Polônia, exibem potencial de crescimento alimentado pelo aumento das rendas disponíveis e pela crescente adoção de produtos de beleza. No entanto, a sensibilidade ao preço continua a favorecer as formulações do mercado de massa em detrimento das alternativas premium. A natureza diversa dos mercados europeus oferece oportunidades para estratégias personalizadas que abordam preferências locais, requisitos regulatórios e condições econômicas. Essa diversidade geográfica permite estratégias eficientes de distribuição e marketing enquanto intensifica a concorrência nos principais mercados, impulsionando a inovação e exercendo pressões de preços em todo o setor.

Cenário Competitivo

O mercado europeu de colorantes capilares exibe concentração moderada com dinâmicas competitivas fragmentadas, onde players multinacionais estabelecidos aproveitam vantagens de escala enquanto marcas especializadas capturam nichos de mercado por meio de inovação e posicionamento direcionado. O mercado enfatiza cada vez mais a diferenciação impulsionada pela tecnologia. Por exemplo, em janeiro de 2025, a L'Oréal colaborou com a IBM para desenvolver modelos de IA generativa, aprimorando os processos de formulação com foco em sustentabilidade e personalização. Além disso, aquisições estratégicas estão redefinindo o cenário competitivo. Em julho de 2025, a L'Oréal expandiu seu portfólio profissional de cuidados capilares ao adquirir a Color Wow, enquanto a aquisição da Vidal Sassoon pela Henkel na Grande China destacou sua estratégia de expansão geográfica.

Os líderes do setor no mercado europeu de colorantes capilares incluem L'Oréal SA, Henkel AG and Co. KGaA, Coty Inc., Kao Corporation e Revlon Inc. Essas empresas priorizam a inovação de produtos, particularmente na criação de formulações naturais e sem amônia para atender à crescente demanda dos consumidores preocupados com a saúde. Elas estão adotando estratégias de distribuição omnicanal ao se associar a plataformas online enquanto mantêm uma forte presença em salões e lojas de varejo. Suas iniciativas estratégicas incluem investimentos significativos em pesquisa e desenvolvimento, embalagens sustentáveis e campanhas de marketing digital destinadas a atrair segmentos demográficos mais jovens.

Existem oportunidades em áreas especializadas, como formulações de beleza multicultural, soluções de embalagens sustentáveis e tecnologias personalizadas de correspondência de cores que atendem a necessidades não satisfeitas dos consumidores. Os players emergentes estão aproveitando estratégias digitais e modelos diretos ao consumidor para contornar os desafios de distribuição tradicionais enquanto constroem comunidades leais em torno de categorias de produtos específicas ou grupos demográficos. Esse ambiente competitivo impulsiona a inovação contínua em química de formulação, tecnologia de aplicação e design de experiência do consumidor. As empresas estão construindo extensos portfólios de patentes para proteger sua propriedade intelectual. A conformidade regulatória cria barreiras que favorecem empresas bem capitalizadas capazes de gerenciar restrições complexas de substâncias e requisitos de testes de segurança. Essa dinâmica limita a entrada no mercado para concorrentes menores que podem não ter a expertise regulatória e os recursos financeiros para navegar pelas regulamentações de cosméticos da União Europeia em evolução e pelas restrições do REACH.

Líderes do Setor Europeu de Colorantes Capilares

L'Oréal S.A.

Revlon, Inc.

Coty Inc.

Kao Corporation

Henkel AG and Co. KGaA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Coloraqua estreou sua inovadora coloração capilar à base de água no Reino Unido. Essa coloração capilar redefinida prioriza uma fórmula limpa à base de água, prometendo não apenas resultados vibrantes e duradouros, mas também enfatizando a saúde do cabelo e do couro cabeludo.

- Junho de 2024: A L'Oréal celebrou um acordo para adquirir a Color Wow, uma marca premium de cuidados capilares profissionais. Essa aquisição fortalece a Divisão de Produtos Profissionais da L'Oréal ao adicionar soluções premiadas para controle do frizz, espessamento e volumização, que receberam forte endorsement de estilistas.

- Janeiro de 2025: A L'Oréal colaborou com a IBM para desenvolver modelos de IA generativa, aprimorando os processos de formulação com foco em sustentabilidade e personalização.

- Janeiro de 2025: A Schwarzkopf Professional e a Lakmé colaboraram para introduzir uma revolucionária coloração capilar sem amônia. Essa linha avançada oferece resultados excepcionais enquanto garante que a saúde do cabelo permaneça sem comprometimento.

Escopo do Relatório do Mercado Europeu de Colorantes Capilares

Os colorantes capilares compreendem uma gama de produtos comerciais capazes de colorir o cabelo em vários tons e matizes, variando desde o loiro muito claro até o preto, passando por uma variedade de tonalidades, como dourado cinza, avermelhado, mogno, violeta, etc. O mercado europeu de colorantes capilares é segmentado por tipo de produto, canal de distribuição e país. Por tipo de produto, o mercado é ainda segmentado em descolorantes, iluminadores, colorantes permanentes, colorantes semipermanentes e outros tipos de produtos. Por canal de distribuição, o mercado é ainda segmentado em supermercados e hipermercados, lojas de conveniência, varejistas especializados, lojas de varejo online e outros canais de distribuição. Além disso, o estudo analisa o mercado de colorantes capilares em mercados emergentes e estabelecidos em toda a Europa, incluindo Reino Unido, Alemanha, França, Espanha, Itália, Rússia e o Restante da Europa. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (em milhões de USD).

| Descolorantes |

| Iluminadores |

| Colorantes Permanentes |

| Colorantes Semipermanentes |

| Colorantes Temporários |

| Convencional |

| Orgânico |

| Massa |

| Premium |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Varejistas Especializados |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Rússia |

| Suécia |

| Bélgica |

| Polônia |

| Países Baixos |

| Restante da Europa |

| Por Tipo de Produto | Descolorantes |

| Iluminadores | |

| Colorantes Permanentes | |

| Colorantes Semipermanentes | |

| Colorantes Temporários | |

| Por Categoria | Convencional |

| Orgânico | |

| Por Preço | Massa |

| Premium | |

| Por Canais de Distribuição | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Varejistas Especializados | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição | |

| Por Geografia | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado europeu de colorantes capilares em 2026?

Está avaliado em USD 5,08 bilhões e deve atingir USD 6,11 bilhões até 2031.

Qual categoria de produto está crescendo mais rapidamente?

Os colorantes temporários estão se expandindo a uma CAGR de 4,67%, beneficiando-se da experimentação impulsionada pelas redes sociais.

Por que o Reino Unido está superando outros países em crescimento?

O Reino Unido aproveita a alta penetração do comércio eletrônico e o marketing de influenciadores, obtendo uma CAGR de 4,42% até 2031.

Como as regulamentações químicas da União Europeia estão afetando os fabricantes?

As proibições de 20 novas substâncias CMR com vigência em setembro de 2025 obrigam reformulações custosas e favorecem players de escala com forte capacidade de pesquisa.

Página atualizada pela última vez em: