Tamanho e Participação do Mercado de Aviônicos para Veículos de Lançamento

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

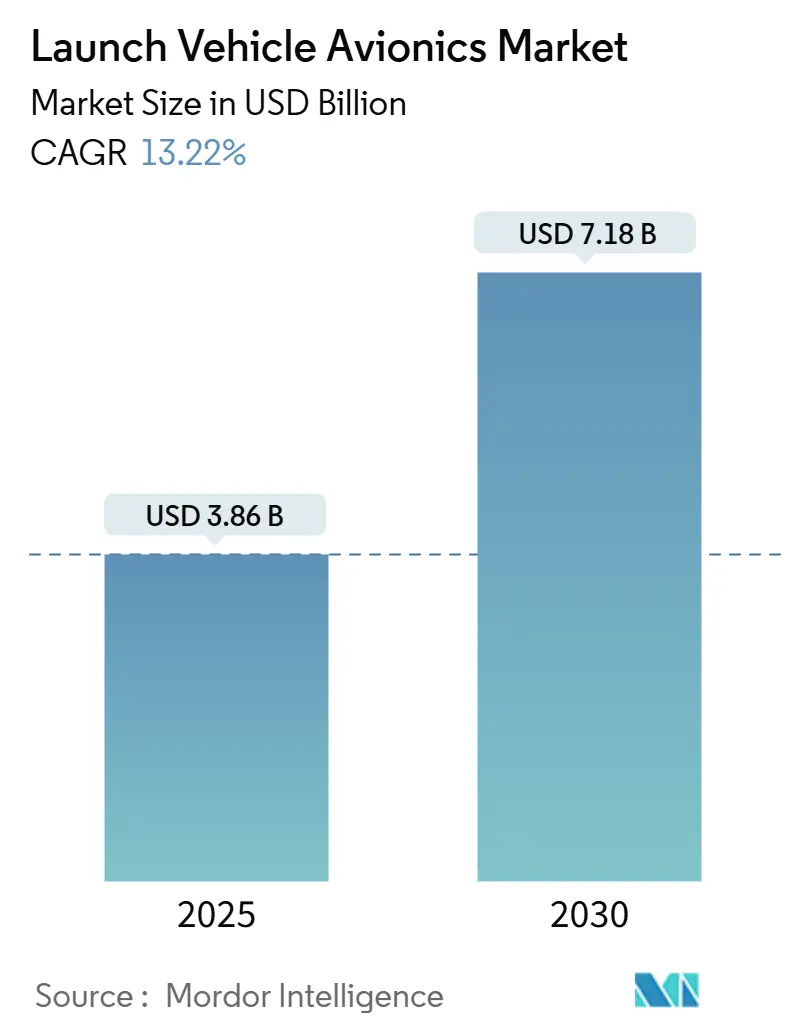

| Tamanho do Mercado (2025) | 3.86 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.18 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.22% CAGR |

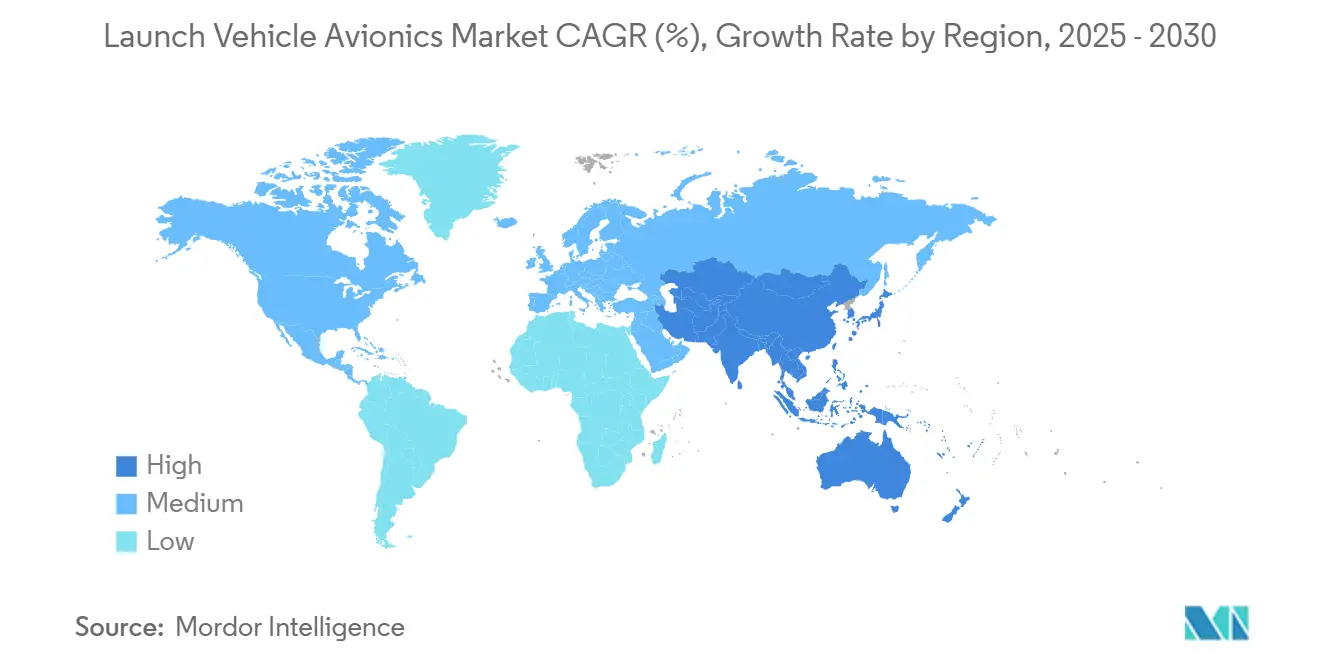

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aviônicos para Veículos de Lançamento pela Mordor Intelligence

O tamanho do mercado de aviônicos para veículos de lançamento atingiu USD 3,86 bilhões em 2025 e está previsto para avançar a um CAGR de 13,22%, elevando o valor para USD 7,18 bilhões até 2030. Essa trajetória acelerada reflete a transição do setor para plataformas reutilizáveis que exigem eletrônicos robustos e de alto ciclo, bem como os recordes de 263 lançamentos globais registrados em 2024.[1]Fonte: Elon Musk, "Atualizações da Missão Starlink e Estatísticas de Lançamento," SpaceX, spacex.com O crescimento das constelações de pequenos satélites, a expansão dos programas governamentais de exploração do espaço profundo e a redução dos custos de componentes impulsionam coletivamente o mercado de aviônicos para veículos de lançamento em direção a arquiteturas padronizadas e escaláveis. Fornecedores que combinam hardware resistente à radiação com flexibilidade definida por software conquistam agora prioridade nas aquisições, enquanto a escassez de semicondutores e os atrasos na certificação de cibersegurança moderam a expansão de curto prazo. A intensidade competitiva permanece moderada, com grandes empresas como Northrop Grumman e Thales defendendo participação de mercado contra entrantes ágeis como Rocket Lab e Aurora. Ainda assim, a amplitude das oportunidades mantém as barreiras de saída baixas e o mercado de aviônicos para veículos de lançamento aberto a inovadores especializados.

Principais Conclusões do Relatório

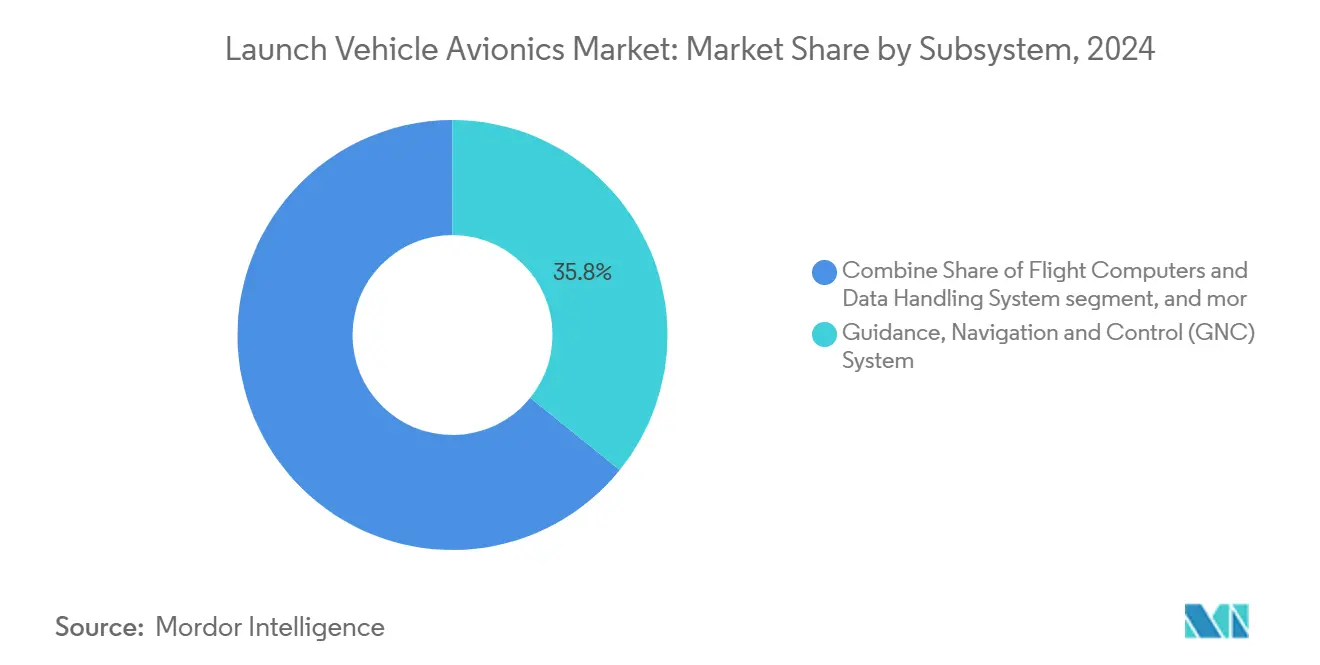

- Por subsistema, os sistemas de orientação, navegação e controle lideraram com 35,80% da participação do mercado de aviônicos para veículos de lançamento em 2024, enquanto os sistemas de telemetria, rastreamento e comando estão projetados para expandir a um CAGR de 15,20% até 2030.

- Por classe de veículo de lançamento, os veículos pequenos abaixo de 1.000 kg detiveram 47,30% da participação do tamanho do mercado de aviônicos para veículos de lançamento em 2024 e devem crescer a um CAGR de 14,60% ao longo do horizonte de previsão.

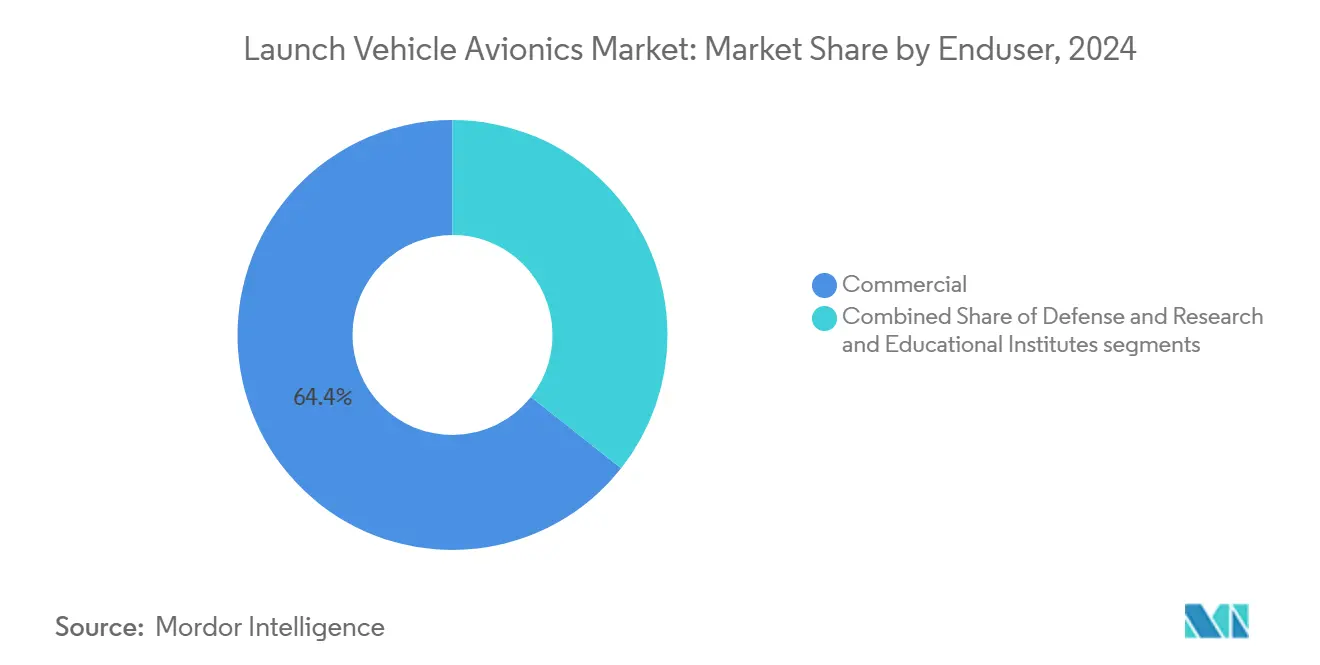

- Por usuário final, os operadores comerciais detiveram uma participação de 64,35% em 2024; os institutos de pesquisa e educação avançam a um CAGR de 14,87% até 2030, à medida que o acesso democratizado impulsiona a demanda incremental.

- Por geografia, a América do Norte respondeu por 44,20% da receita de 2024, enquanto a Ásia-Pacífico deve registrar o CAGR regional mais rápido, de 14,85%, até 2030, impulsionado pelos programas em expansão da China, Índia e Japão.

Tendências e Perspectivas do Mercado Global de Aviônicos para Veículos de Lançamento

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento nas constelações de pequenos satélites impulsionando a cadência de lançamentos | +2.5% | Global — polos na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Veículos de lançamento reutilizáveis exigindo aviônicos de alto ciclo | +2.8% | América do Norte e UE, expandindo para a Ásia-Pacífico | Longo prazo (≥4 anos) |

| Programas governamentais de espaço profundo exigindo sistemas resistentes à radiação | +1.9% | América do Norte e Europa, Ásia-Pacífico emergente | Longo prazo (≥4 anos) |

| Avanços em componentes miniaturizados de baixo custo disponíveis no mercado comercial | +2.1% | Global, densidade de fabricação na Ásia-Pacífico | Curto prazo (≤2 anos) |

| Adoção de sistemas autônomos de segurança de alcance em voo | +1.7% | América do Norte e UE, com repercussão regulatória mundial | Médio prazo (2-4 anos) |

| Financiamento de capital de risco para startups de aviônicos centradas em gêmeos digitais e IA | +1.8% | Concentração de financiamento na América do Norte e Europa | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Constelações de Pequenos Satélites Impulsionando a Cadência de Lançamentos

A construção recorde de constelações está reescrevendo as curvas de demanda no mercado de aviônicos para veículos de lançamento. Somente a Starlink exigiu 96 lançamentos dedicados em 2024, e as redes paralelas da Amazon, OneWeb e novos entrantes regionais adicionam uma cadência implacável que comprime os prazos de integração. Os operadores agora insistem em aviônicos capazes de concluir a validação pré-lançamento em dias, e não em semanas, levando os fornecedores a incorporar chicotes de conexão rápida, cargas de software automatizadas e ferramentas de verificação por gêmeo digital. Os cronogramas previsíveis de substituição de espaçonaves de constelações envelhecidas criam janelas de atualização contínuas, garantindo que o mercado de aviônicos para veículos de lançamento se beneficie de fluxos de pedidos mais estáveis do que os programas episódicos da era dos foguetes descartáveis. Os reguladores da Comissão Federal de Comunicações e da União Internacional de Telecomunicações simplificaram o licenciamento para megaconstelações, eliminando gargalos burocráticos que antes limitavam as taxas de lançamento e reforçando ciclos sustentados de aquisição de aviônicos.

Veículos de Lançamento Reutilizáveis Exigindo Aviônicos de Alto Ciclo

Os propulsores do Falcon 9 já ultrapassaram 20 reutilizações, comprovando que os aviônicos agora precisam sobreviver a dezenas de ciclos de estresse térmico, vibroacústico e de reentrada sem degradação de desempenho. Essa mudança obriga os fornecedores a aprimorar a resistência à fadiga das juntas de solda, especificar margens de temperatura operacional mais amplas e integrar firmware de monitoramento de saúde que sinalize a degradação antes que ela comprometa a garantia da missão. A economia é convincente: amortizar USD 3 milhões em hardware de aviônicos ao longo de 10 voos reduz o custo por missão em aproximadamente 70%, de acordo com divulgações dos operadores. O mercado de aviônicos para veículos de lançamento recompensa os fornecedores capazes de certificar sistemas para 15 ou mais ciclos sob os regimes NASA NPR 8705.4 e ESA ECSS. O New Glenn da Blue Origin e o Neutron da Rocket Lab amplificam esse sinal de demanda, ampliando a base de clientes para aviônicos de alto ciclo muito além da SpaceX.

Programas Governamentais de Espaço Profundo Exigindo Sistemas Resistentes à Radiação

As missões Artemis da NASA e Hera da ESA necessitam de eletrônicos que suportem exposição à radiação por vários anos, longe da magnetosfera terrestre.[2]Fonte: NASA, "Visão Geral do Programa Artemis e Contratos Adjudicados," nasa.gov Contratos adjudicados superiores a USD 4,2 bilhões para sistemas lunares alocam orçamentos consideráveis para computadores de voo, unidades de condicionamento de energia e sensores inerciais resistentes para suportar doses ionizantes totais superiores a 100 krad(Si). Tais especificações elevam os preços unitários, possibilitando margens que compensam os menores volumes de produção típicos dos veículos de exploração. Portanto, o mercado de aviônicos para veículos de lançamento se segmenta em programas de espaço profundo de alto valor e baixo volume versus lançadores de órbita baixa terrestre sensíveis ao preço e de alto volume, oferecendo aos fornecedores diversificados uma proteção contra oscilações comerciais cíclicas. A conformidade com ECSS-Q-ST-60-15C e MIL-STD-883 consolida ainda mais os incumbentes com linhas de produtos certificadas.

Avanços em Componentes Miniaturizados de Baixo Custo Disponíveis no Mercado Comercial

Dispositivos de energia de nitreto de gálio (GaN) e microcontroladores de sistema em chip provenientes de fábricas terrestres de alto volume agora atingem o Nível de Prontidão Tecnológica 9 para voos espaciais, reduzindo os prazos de aquisição de 52 semanas para menos de 20 semanas para muitas placas de aviônicos não críticas. O histórico de voo acumulado por meio de programas CubeSat confere aos contratantes principais de veículos de lançamento confiança para migrar componentes disponíveis no mercado comercial para computadores de voo primários e conjuntos de sensores. Os clusters de fabricação asiáticos em Taiwan e na Coreia do Sul oferecem reduções de custo de até 45% em comparação com linhas dedicadas resistentes à radiação, uma vantagem especialmente relevante para o segmento de lançadores pequenos, que ancora quase metade do mercado de aviônicos para veículos de lançamento. Embora os componentes ainda exijam triagem adicional para testes de choque, vibração e aceitação de lote por radiação, as economias agregadas ampliam as margens e incentivam melhorias iterativas de design em uma cadência anual, e não decenal.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos custos de qualificação e resistência à radiação | -1.8% | Global, mais elevados em nações espaciais emergentes | Longo prazo (≥4 anos) |

| Escassez na cadeia de suprimentos de semicondutores resistentes à radiação | -1.2% | Global, aguda na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Atrasos na certificação de cibersegurança para aviônicos definidos por software | -0.9% | América do Norte e UE, com expansão mundial | Curto prazo (≤2 anos) |

| Fadiga vibroacústica limitando os ciclos de reutilização | -1.1% | Global, afeta todas as frotas reutilizáveis | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Qualificação e Resistência à Radiação

Obter histórico de voo ECSS ou MIL-STD pode consumir de 40% a 60% do orçamento de um novo programa de aviônicos, colocando projetos de última geração fora do alcance de muitas startups de lançamento de pequeno porte. Os fornecedores de componentes precisam realizar testes de dose ionizante total, latch-up por evento único e deslocamento por prótons, que prolongam o desenvolvimento em até dois anos. Como os volumes de produção frequentemente totalizam menos de 300 unidades, amortizar USD 30 milhões em gastos de qualificação eleva o preço por placa muito acima dos padrões comerciais. Portanto, o mercado de aviônicos para veículos de lançamento apresenta uma bifurcação: as grandes empresas absorvem os custos para proteger contratos de espaço profundo, enquanto os entrantes com restrições de caixa recorrem a componentes disponíveis no mercado comercial e aceitam um escopo de missão limitado.

Escassez na Cadeia de Suprimentos de Semicondutores Resistentes à Radiação

A Lei CHIPS e Ciência direciona USD 52 bilhões para fábricas domésticas, mas as pastilhas resistentes à radiação ainda dependem de um punhado de fundições em todo o mundo, resultando em prazos de entrega que ultrapassaram 70 semanas no início de 2025.[3]Fonte: Congresso dos EUA, "Lei CHIPS e Ciência de 2022," congress.gov As dependências de fonte única elevam o risco do programa; uma entrega atrasada da Microchip ou da BAE pode comprometer todo o cronograma de qualificação de um veículo. As novas empresas de lançamento da Ásia-Pacífico permanecem particularmente vulneráveis porque os controles de exportação frequentemente restringem as importações ocidentais de componentes resistentes à radiação, forçando-as a reprojetar para alternativas locais menos comprovadas. Tais atrasos subtraem até 1,2 ponto percentual do CAGR projetado do mercado de aviônicos para veículos de lançamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Subsistema: Dominância dos Sistemas de Orientação, Navegação e Controle Encontra o Impulso da Telemetria

Os sistemas de orientação, navegação e controle detiveram 35,80% da receita de 2024, preservando seu papel como o núcleo central de qualquer veículo de lançamento. Essa dominância decorre de mandatos rigorosos de tolerância a falhas e dos preços premium que os sistemas inerciais com tripla redundância exigem no mercado de aviônicos para veículos de lançamento. No entanto, os sistemas de telemetria, rastreamento e comando, auxiliados pelo boom das operações de constelações, crescem a um CAGR de 15,20%, sinalizando que os operadores valorizam os links de dados em tempo real e a orquestração de sequências de separação tanto quanto a fidelidade bruta de trajetória. A evolução do segmento em direção a rádios definidos por software e correção de erros adaptativa estabelece um ritmo de inovação acelerado que empurra os transmissores de micro-ondas legados para a obsolescência. Simultaneamente, os computadores de voo e os subsistemas de tratamento de dados capitalizam os requisitos autônomos de segurança de alcance, integrando processadores tolerantes à radiação com múltiplos núcleos que suportam inferência de IA para detecção de anomalias. Os sistemas de energia elétrica adotam conversores de nitreto de gálio para reduzir a massa e melhorar a eficiência ao longo de voos repetidos, uma mudança que diminui o estresse térmico nas placas de aviônicos adjacentes. Os subsistemas auxiliares, desde o controle ambiental até o monitoramento da integridade estrutural, reivindicam uma parcela crescente do orçamento à medida que as durações das missões se estendem e os operadores buscam insights de manutenção preditiva.

Os fornecedores que combinam algoritmos de navegação consolidados com barramentos de arquitetura aberta protegem sua relevância em um cenário que se inclina para a modularidade. Por outro lado, os fornecedores de telemetria que adotam protótipos de enlace óptico descendente podem superar os incumbentes que ainda aperfeiçoam soluções em banda S. A supervisão regulatória por meio do RTCA DO-178C obriga todos os construtores de subsistemas a se alinharem em arquiteturas de software determinísticas, impulsionando o ecossistema em direção a padrões de interface convergentes que reduzem o risco de integração e encurtam os ciclos de preparação na plataforma de lançamento.

Por Classe de Veículo de Lançamento: Veículos Pequenos Reformulam a Hierarquia de Valor

Os lançadores pequenos com capacidade de carga útil abaixo de 1.000 kg capturaram 47,30% da receita em 2024, impulsionados por lançamentos dedicados em órbita única e missões rápidas de carona compartilhada que os grandes propulsores não conseguem atender economicamente. Seu CAGR de 14,60% sinaliza um impulso duradouro que deve elevar a participação do segmento no mercado de aviônicos para veículos de lançamento para mais de 50% antes do final da década. Os veículos compactos são padronizados em conjuntos de aviônicos padrão, permitindo que os fabricantes das séries Electron, RS1 e SLV adquiram lotes de 1.000 unidades, comprimindo assim as curvas de custo. Apesar do sucesso do Falcon 9, os foguetes médios enfrentam uma pressão estratégica: pesados demais para lançamentos dedicados de CubeSat, mas subdimensionados para a logística lunar emergente de cargas pesadas, eles precisam se diferenciar por meio de confiabilidade e preço por quilograma. Os lançadores pesados com cargas úteis superiores a 20.000 kg mantêm relevância para missões de espaço profundo e órbita geoestacionária; seus aviônicos incorporam rastreadores estelares de modo triplo e unidades de medição inercial de altíssima precisão que comandam preços 4 a 5 vezes mais altos do que os equivalentes para veículos pequenos, mantendo o valor geral significativo apesar das lacunas na frequência de lançamentos.

O roteiro do Neutron da Rocket Lab exemplifica uma estratégia híbrida, escalando aviônicos em arquiteturas comuns para abranger múltiplas classes de massa. A produção interna de aviônicos da Space Exploration Technologies Corp. (SpaceX) privilegia a integração vertical, mas fornecedores independentes ainda podem garantir trabalho oferecendo substitutos diretos certificados para ciclos reutilizáveis. Entrevistas com gerentes de aquisições sugerem que o suporte pós-venda e a disponibilidade de peças de reposição influenciam cada vez mais a seleção mais do que o custo unitário, uma nuance que molda o cenário competitivo do mercado de aviônicos para veículos de lançamento.

Por Usuário Final: Hegemonia Comercial, Ascensão Educacional

Os operadores comerciais geraram 64,35% dos gastos de 2024, com sua dominância sustentada por constelações de banda larga e frotas de observação da Terra que exigem uma cadência de lançamento implacável. Essa liderança deve persistir à medida que os modelos de monetização amadurecem, mas os institutos de pesquisa e educação registram o crescimento mais rápido, avançando a um CAGR de 14,87% até 2030. Barreiras de entrada mais baixas, como a Iniciativa de Lançamento de CubeSat da NASA e o programa Fly Your Satellite da ESA, permitem que universidades implantem veículos ou subsistemas antes acessíveis apenas a Estados-nação. Esses clientes priorizam software intuitivo, sensores plug-and-play e documentação rápida em detrimento da máxima resistência à radiação, impulsionando os fornecedores em direção a designs mais amigáveis ao usuário. Embora sejam compradores consistentes, as agências de defesa favorecem cargas úteis de longa duração e classificadas, criando um nível de especificação distinto — processadores seguros, gabinetes à prova de adulteração, barramentos MIL-STD-1553 — que frequentemente diverge dos padrões comerciais. O mercado de aviônicos para veículos de lançamento se estratifica, portanto, ao longo da duração da missão e das necessidades de segurança, permitindo que players de nicho prosperem ao lado das grandes empresas.

O segmento comercial está eclipsando o incremento combinado dos usuários de defesa e educação. No entanto, a sensibilidade ao preço se intensifica à medida que os custos de lançamento caem, levando os operadores a exigir garantias de aviônicos alinhadas ao comprimento total do contrato de serviço, e não apenas ao sucesso de uma única missão.

Análise Geográfica

A América do Norte reteve 44,20% da receita de 2024, impulsionada por 96 voos da Starlink, pela certificação do Vulcan Centaur e pelo recorde de aquisições da NASA, ações que sustentaram uma robusta base de fornecedores domésticos. A clareza regulatória da região, os campos de teste maduros e o abundante capital de risco reforçam um ciclo virtuoso de inovação que protege a liderança de mercado. As plataformas de lançamento na Flórida, Califórnia, Virgínia e Alasca operaram em uma cadência próxima à semanal, impulsionando uma demanda consistente em todos os subsistemas de aviônicos. Ao mesmo tempo, as ambições de pequenos satélites do Canadá e os programas nascentes de microssatélites do México adicionaram volume incremental.

A Ásia-Pacífico registrou o ritmo mais rápido, com um CAGR de 14,85%, e está no caminho certo para reduzir a diferença em relação à América do Norte antes de 2030. A constelação Guowang da China e a família de foguetes reutilizáveis ancoram blocos massivos de aquisição, grande parte dos quais é direcionada a fornecedores locais de aviônicos para minimizar a exposição a controles de exportação. A liberalização da política espacial da Índia em 2024 abriu caminhos para mais de 200 startups domésticas, várias das quais já estão reservando contratos de carona compartilhada que incorporam conjuntos de aviônicos fabricados na Índia. A plataforma Space One do Japão, próxima à Península de Kii, tem como alvo 20 missões anuais, cada uma especificando aviônicos modulares otimizados para ciclos de rotatividade curtos, elevando os pedidos regionais. Coletivamente, esses programas ampliam a presença do mercado de aviônicos para veículos de lançamento na Ásia-Pacífico e incentivam a localização de fornecedores.

A Europa mantém uma presença de mercado estável por meio da missão Hera da ESA, do Ariane 6 da ArianeGroup e do módulo de pouso Argonaut da Thales, todos os quais dependem da rigorosa qualificação ECSS que favorece os fornecedores continentais. As políticas industriais transfronteiriças canalizam participações de trabalho para a França, Alemanha e Itália, sustentando economias de escala mesmo quando a cadência geral de lançamentos fica atrás da América do Norte. O Oriente Médio e a África representam um nicho embrionário; as atualizações do Shavit de Israel e os conceitos de microlançadores da África do Sul criam bolsões de demanda que exigem soluções de aviônicos compatíveis com exportação e livres de ITAR, um diferencial para os fornecedores europeus. Em conjunto, a diversificação geográfica reduz o risco sistêmico para o mercado de aviônicos para veículos de lançamento e estabiliza o investimento na cadeia de suprimentos.

Cenário Competitivo

O mercado de aviônicos para veículos de lançamento apresenta concentração moderada. Northrop Grumman Corporation, Thales Group e L3Harris Technologies, Inc. apoiam-se em contratos legados e fabricação verticalmente integrada, ancorando nichos de alta confiabilidade. A Rocket Lab demonstrou a viabilidade dos aviônicos internos para lançadores pequenos, e seu histórico com o Electron agora alimenta o Neutron, ameaçando os incumbentes no segmento de classe média. A SpaceX continua a internalizar os principais aviônicos, aproveitando as economias de aprendizado de mais de 20 reutilizações por propulsor para iterar no hardware a cada seis meses. Essa velocidade obriga os fornecedores externos a adotar fluxos de trabalho de engenharia simultânea e plataformas de gêmeo digital para manter a relevância.

Estrategicamente, o campo está se bifurcando. Os fornecedores orientados ao volume priorizam placas padronizadas para migrar entre famílias de propulsores, minimizando os encargos de engenharia não recorrente. Os fornecedores premium concentram-se em unidades resistentes à radiação ou capazes de operar no espaço profundo, onde as margens excedem 35%. Os depósitos de patentes aumentaram em 2024 para lógica autônoma de encerramento de voo e fusão de sensores derivada de IA, sugerindo que a propriedade intelectual moldará o próximo campo de batalha competitivo. A atividade de fusões e aquisições, exemplificada pela aquisição da CoreAVI pela Lynx, ressalta uma corrida para integrar gráficos críticos de segurança robustos e propriedade intelectual de processamento sob um mesmo teto.

As tendências de regionalização complicam o cenário. Os fabricantes chineses integram verticalmente os aviônicos para evitar sanções ocidentais, enquanto os fornecedores da UE são parceiros livres de ITAR para clientes do Oriente Médio e da Ásia. As iniciativas de resiliência da cadeia de suprimentos sob a Lei CHIPS incentivam as grandes empresas dos EUA a ter dupla fonte de fábricas domesticamente, potencialmente elevando as barreiras de entrada. No entanto, a enorme diversidade de requisitos de carga útil garante que mesmo empresas de nicho, como a Aurora Avionics com controladores de gêmeo digital, possam capturar uma participação significativa se atenderem às metas de prazo e custo. No geral, o cenário competitivo permanece dinâmico, com incumbentes e novos entrantes disputando vitórias de design em um mercado de aviônicos para veículos de lançamento que se expande em ritmo de dois dígitos.

Líderes do Setor de Aviônicos para Veículos de Lançamento

Northrop Grumman Corporation

Safran SA

Space Exploration Technologies Corp.

L3Harris Technologies, Inc.

Moog Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Rocket Lab garantiu um contrato de USD 5,6 bilhões da Fase 3 de Lançamento Espacial de Segurança Nacional da Força Espacial dos EUA. Este acordo, envolvendo seu foguete reutilizável Neutron para missões classificadas, deve impulsionar o mercado de aviônicos de lançamento ao promover avanços na tecnologia de foguetes reutilizáveis e nas capacidades de missões classificadas.

- Março de 2025: A Aurora Avionics, empresa de tecnologia aeroespacial sediada em Edimburgo, garantiu GBP 500.000 (USD 682.320) da Kelvin Capital, Gabriel e Scottish Enterprise. O financiamento acelerará o desenvolvimento de sistemas avançados de orientação para lançamentos espaciais e apoiará a expansão da empresa no Observatório Real de Edimburgo.

Escopo do Relatório Global do Mercado de Aviônicos para Veículos de Lançamento

| Sistemas de Orientação, Navegação e Controle (GNC) |

| Computadores de Voo e Sistemas de Tratamento de Dados |

| Sistemas de Telemetria, Rastreamento e Comando |

| Sistemas de Energia Elétrica |

| Outros Sistemas |

| Veículos de Lançamento Pequenos (Menos de 1.000 kg) |

| Veículos de Lançamento Médios (1.000–20.000 kg) |

| Veículos de Lançamento Pesados (Mais de 20.000 kg) |

| Comercial |

| Defesa |

| Institutos de Pesquisa e Educação |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Subsistema | Sistemas de Orientação, Navegação e Controle (GNC) | ||

| Computadores de Voo e Sistemas de Tratamento de Dados | |||

| Sistemas de Telemetria, Rastreamento e Comando | |||

| Sistemas de Energia Elétrica | |||

| Outros Sistemas | |||

| Por Classe de Veículo de Lançamento | Veículos de Lançamento Pequenos (Menos de 1.000 kg) | ||

| Veículos de Lançamento Médios (1.000–20.000 kg) | |||

| Veículos de Lançamento Pesados (Mais de 20.000 kg) | |||

| Por Usuário Final | Comercial | ||

| Defesa | |||

| Institutos de Pesquisa e Educação | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual foi o tamanho do mercado de aviônicos para veículos de lançamento em 2025?

O setor gerou USD 3,86 bilhões em 2025, estabelecendo a linha de base para um forte ciclo de previsão.

Qual subsistema lidera os gastos atualmente?

Os sistemas de Orientação, Navegação e Controle (GNC) detêm 35,80% da receita de 2024, refletindo sua função crítica na segurança e no desempenho do veículo.

Por que os lançadores pequenos são tão importantes para o crescimento futuro?

Os veículos pequenos (abaixo de 1.000 kg) de carga útil combinam alta cadência de voo com aviônicos padronizados, impulsionando um CAGR de 14,60% que supera as demais classes.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico está projetada para crescer a um CAGR de 14,85% até 2030, graças ao impulso dos programas da China, Índia e Japão.

Como a reutilização influencia o design dos aviônicos?

Os foguetes reutilizáveis obrigam os aviônicos a suportar dezenas de ciclos térmicos e vibroacústicos, impulsionando melhorias na durabilidade dos componentes e no software de monitoramento de saúde.

O que está limitando a adoção mais ampla de aviônicos baseados em IA?

A certificação estendida de cibersegurança sob as diretrizes em evolução do DO-178C e da Administração Federal de Aviação adiciona até 18 meses a

Página atualizada pela última vez em: