Tamanho e Participação do Mercado de Helicópteros Militares da Europa

Visão Geral do Mercado

| Período de Estudo | 2017 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2017 - 2023 |

| Tamanho do Mercado (2025) | 2.6 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.88 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 2.08% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Helicópteros Militares da Europa por Mordor Intelligence

O tamanho do Mercado de Helicópteros Militares da Europa é estimado em 2,6 bilhões de USD em 2025, e espera-se que atinja 2,88 bilhões de USD até 2030, crescendo a um CAGR de 2,08% durante o período de previsão (2025-2030).

O mercado europeu de helicópteros militares está passando por uma transformação significativa impulsionada pelo aumento das tensões geopolíticas e pelo incremento dos gastos com defesa em toda a região. Em 2022, os gastos militares europeus atingiram USD 480 bilhões, representando um aumento substancial de 13% em relação ao ano anterior, amplamente influenciado pelo conflito em curso entre a Rússia e a Ucrânia. Esse aumento nos gastos com defesa reflete o crescente compromisso das nações membros da OTAN em atingir ou superar a meta de gastos da aliança de 2% do PIB, reformulando fundamentalmente as estratégias de aquisição e as iniciativas de modernização militar em todo o continente. O foco intensificado na prontidão militar levou a programas abrangentes de expansão e modernização da frota, com várias nações europeias implementando planos estratégicos de aquisição para aprimorar suas capacidades defensivas.

O mercado é caracterizado por uma forte ênfase na modernização da frota e no avanço tecnológico, particularmente em capacidades multimissão e sistemas de aviônica avançados. Atualmente, a Europa mantém uma frota ativa de 3.363 helicópteros militares, com a Rússia operando a maior frota de 1.632 helicópteros operacionais, seguida por frotas significativas na França e na Itália. A composição dessas frotas reflete as prioridades estratégicas da região, com helicópteros multimissão representando 38% da frota ativa total, demonstrando a crescente preferência por plataformas versáteis capazes de realizar diversas operações militares. Essa tendência em direção a capacidades multifuncionais está impulsionando os fabricantes a desenvolver sistemas de helicópteros mais sofisticados e adaptáveis.

Uma tendência notável do setor é o foco crescente em programas de desenvolvimento colaborativo e parcerias estratégicas entre contratantes de defesa europeus e fabricantes internacionais. Essas colaborações estão facilitando a transferência de tecnologia, o compartilhamento de custos de pesquisa e desenvolvimento e o aprimoramento das capacidades de produção. O setor está testemunhando um impulso significativo em direção à integração de tecnologias avançadas, incluindo sistemas digitais aprimorados, capacidades de sensores melhoradas e sistemas de propulsão mais eficientes. Essa evolução tecnológica é particularmente evidente no desenvolvimento de aeronaves militares de próxima geração projetadas para atender aos requisitos complexos dos cenários de guerra moderna.

O mercado é ainda moldado por iniciativas substanciais de aquisição em várias nações europeias, com mais de 1.000 helicópteros militares esperados para serem adquiridos durante o período de previsão. Planos de aquisição notáveis incluem a iniciativa combinada da Romênia e da Hungria para adquirir 78 novos helicópteros, demonstrando o compromisso da região com a modernização militar. Esses programas de aquisição estão cada vez mais focados em helicópteros com capacidades operacionais aprimoradas, maior eficiência de combustível e sistemas de missão avançados. O setor também está testemunhando uma ênfase crescente na sustentabilidade e na redução do impacto ambiental, com os fabricantes investindo no desenvolvimento de motores mais eficientes em termos de combustível e explorando tecnologias de propulsão alternativas.

Tendências e Perspectivas do Mercado de Helicópteros Militares da Europa

As alianças da OTAN estão contribuindo para os gastos com defesa da região

- Em 2022, a Europa gastou USD 480 bilhões em suas forças militares, um aumento de 13% em relação a 2021 e de 38% em relação a 2013. Em 2022, a Europa respondeu por 21% do total dos gastos com defesa no mundo. Em 2021, os gastos militares combinados da Europa Central e Ocidental totalizaram USD 345 bilhões (USD 305 bilhões para a Europa Ocidental e USD 45 bilhões para a Europa Central), incluindo a maioria dos aliados da OTAN e todos os estados membros da UE.

- O aumento dos gastos em P&D militar e em compras de armamentos foram os principais impulsionadores do aumento dos gastos militares na Europa Central e Ocidental. Em 2022, os gastos com defesa na Europa Oriental aumentaram para USD 76,3 bilhões. Em 2022, 19 nações europeias membros da OTAN, ante cinco em 2014 e 13 em 2020, dedicaram no mínimo 20% de seus gastos com defesa a compras de armamentos e P&D militar.

- Em 2022, a proporção média dos gastos com defesa dessas nações membros em armas e P&D aumentou para 24%, ante 22% em 2020 e 14% em 2014. Apenas dois dos 26 membros europeus da OTAN com orçamento militar, Albânia e Estônia, não aumentaram a parcela de seus orçamentos destinada a compras de armamentos e P&D de 2014 a 2021. Até o final de março de 2022, numerosas nações europeias membros da OTAN anunciaram planos para aumentar os gastos militares em resposta à invasão russa da Ucrânia em fevereiro de 2022, com o objetivo de atingir ou superar a meta de gastos da OTAN de 2% do PIB ou mais. Bélgica, Dinamarca, Alemanha, Lituânia, Países Baixos, Noruega, Polônia e Romênia faziam parte desse grupo. Esperava-se que esses orçamentos fossem centrados na compra de novos armamentos.

Aeronaves de asa fixa responderam por 54% da frota total no mercado de aviação militar europeu

- Em 2022, havia 8.326 aeronaves ativas na Europa, das quais aeronaves de asa fixa respondiam por 58% e aeronaves de asa rotativa por 42%. A frota total de aeronaves ativas aumentou 4% em comparação com 2016 na região. Rússia, Reino Unido, Países Baixos, Alemanha, Itália, Espanha e França responderam por 95% da frota ativa total na região.

- Os segmentos de aeronaves de asa fixa e aeronaves multifuncionais responderam por 54%, enquanto aeronaves de transporte, aeronaves de treinamento e outros responderam por 16%, 23% e 7%, respectivamente. Em 2021, a frota ativa de aeronaves de asa fixa diminuiu 3% em comparação com 2016. Em aeronaves de asa rotativa, helicópteros multimissão responderam por 38%, enquanto helicópteros de transporte e outros helicópteros responderam por 30% e 32%, respectivamente. Em 2021, a frota ativa de aeronaves de asa rotativa aumentou 1% em comparação com 2016.

- Em 2022, a idade média da frota de aeronaves russas era de 10,5 anos. Os jatos Yakovlev Yak-42 tinham a maior idade média de qualquer tipo de aeronave, com quase 28 anos. Durante o período de previsão, o Reino Unido, a Alemanha, a França, a Itália e a Espanha poderão continuar a construir e adquirir aeronaves de próxima geração para atender às demandas da guerra moderna. As forças armadas regionais também estão atualizando as capacidades dos helicópteros com tecnologia de ponta para alcançar superioridade militar sobre possíveis invasores. O Ministério da Defesa do Reino Unido planeja retirar de serviço várias aeronaves envelhecidas; no entanto, precisa continuar ativamente a aquisição de aeronaves de substituição para evitar lacunas na frota. O apoio contínuo do país à Ucrânia em sua guerra com a Rússia pode pressionar seu orçamento de defesa. Esse fator pode ameaçar a posição habitual do país como o maior gastador em defesa da Europa.

OUTRAS TENDÊNCIAS IMPORTANTES DO SETOR ABORDADAS NO RELATÓRIO

- Espera-se que a Guerra Ucrânia-Rússia melhore a contribuição para a defesa, mesmo com incerteza no crescimento econômico

Análise de Segmento: Tipo de Estrutura

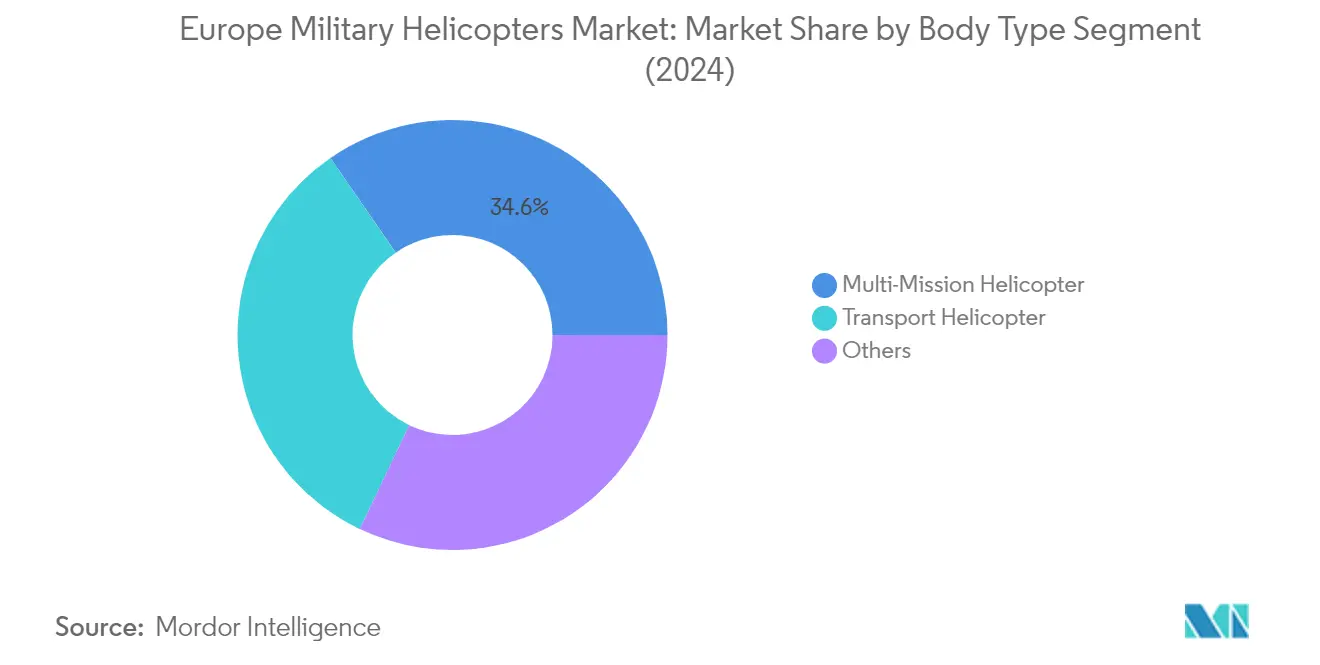

Segmento de Helicóptero Multimissão no Mercado de Helicópteros Militares da Europa

O segmento de Helicóptero Multimissão domina o mercado europeu de helicópteros militares, respondendo por aproximadamente 35% do valor total do mercado em 2024. Essa posição de mercado significativa é impulsionada pela versatilidade do segmento em realizar múltiplas missões em diversas condições táticas e estratégicas. A força do segmento é ainda reforçada por grandes programas de aquisição em toda a Europa, com entregas previstas de 411 helicópteros multimissão durante o período de previsão, incluindo pedidos da Alemanha (40), França (28), Reino Unido (40), Rússia (206), Itália (26), Espanha (27) e outras nações europeias (44). A capacidade de conduzir operações diversas, desde missões antitanque até apoio aéreo aproximado para tropas terrestres, tornou os helicópteros multimissão um ativo essencial para as forças armadas europeias, particularmente no contexto da evolução da dinâmica de segurança regional.

Segmento de Helicóptero de Transporte no Mercado de Helicópteros Militares da Europa

O segmento de helicóptero de transporte está emergindo como o segmento de crescimento mais rápido no mercado europeu de helicópteros militares, com projeção de crescimento a um CAGR de aproximadamente 14% de 2024 a 2029. Esse crescimento notável é impulsionado por extensas iniciativas de modernização em nações europeias para substituir suas frotas envelhecidas de helicópteros de transporte. A expansão do segmento é apoiada por planos significativos de aquisição, com aproximadamente 64 helicópteros de transporte programados para entrega em toda a Europa, incluindo França (9), Reino Unido (14), Rússia (21), Espanha (17) e Países Baixos (3). O crescimento é ainda acelerado pelo aumento dos orçamentos de defesa e pela crescente demanda por capacidades de transporte de cargas pesadas em operações militares, particularmente em resposta à evolução dos requisitos estratégicos e das necessidades operacionais em toda a região.

Segmentos Restantes em Tipo de Estrutura

O segmento de Outros Helicópteros, que abrange helicópteros utilitários, helicópteros marítimos, helicópteros de guerra antissubmarino e helicópteros de treinamento, desempenha um papel crucial na manutenção de capacidades abrangentes de aviação militar em toda a Europa. Esse segmento atende a requisitos militares especializados e apoia diversas necessidades operacionais, desde missões de patrulha marítima até programas avançados de treinamento militar. A importância do segmento é destacada pelos programas de modernização em andamento em várias nações europeias, com foco na substituição de frotas de helicópteros especializados envelhecidos por plataformas avançadas equipadas com tecnologias modernas e capacidades operacionais aprimoradas.

Análise de Segmento Geográfico do Mercado de Helicópteros Militares da Europa

Mercado de Helicópteros Militares da Europa na França

A França mantém sua posição dominante no mercado europeu de helicópteros militares, com aproximadamente 31% de participação de mercado em 2024. O setor de helicópteros militares do país é caracterizado por uma forte ênfase na modernização da superioridade operacional por meio de diversas iniciativas voltadas ao aprimoramento de capacidades e à melhoria da prontidão de missão. O governo francês implementou programas abrangentes de modernização para garantir a interoperabilidade com as forças aliadas e manter o avanço tecnológico. Um foco significativo foi dado à substituição de frotas de helicópteros envelhecidos, incluindo os helicópteros Gazelle, Dauphin, Panther, Fennec, Puma, Lynx e Super Frelon, por alternativas modernas. A deterioração da situação de segurança europeia, particularmente após as ações da Rússia na Ucrânia, reforçou o compromisso da França em expandir suas capacidades de defesa. A abordagem estratégica do país combina colaborações internas com uma ênfase focada em operações de helicópteros navais e forças especiais, garantindo que seu setor de helicópteros militares permaneça na vanguarda da inovação. Esse compromisso é ainda fortalecido pela intenção declarada da atual administração de aprimorar a indústria de defesa francesa nos próximos anos.

Mercado de Helicópteros Militares da Europa na Turquia

Espera-se que o mercado de helicópteros militares da Turquia demonstre crescimento robusto com um CAGR esperado de aproximadamente 7% de 2024 a 2029. A estratégia de aquisição de helicópteros do país é profundamente influenciada por sua posição geográfica estratégica e pelos desafios de segurança regional em curso, particularmente em sua região sudoeste. A Turquia se estabeleceu como um player significativo no setor de aviação militar por meio de seu compromisso em desenvolver capacidades indígenas enquanto mantém parcerias internacionais estratégicas. A abordagem do país para a aquisição de helicópteros militares é caracterizada por um foco duplo tanto nos requisitos operacionais imediatos quanto no avanço tecnológico de longo prazo. Essa estratégia é apoiada por investimentos substanciais em pesquisa e desenvolvimento, particularmente em áreas como aviônica avançada e sistemas de missão. Os esforços de modernização de helicópteros militares da Turquia estão estreitamente alinhados com seus objetivos mais amplos de industrialização da defesa, enfatizando o desenvolvimento de capacidades de fabricação local e expertise tecnológica. O foco do país no desenvolvimento de plataformas multifuncionais capazes de realizar missões diversas reflete sua abordagem abrangente às capacidades de aviação militar.

Mercado de Helicópteros Militares da Europa na Espanha

A Espanha se estabeleceu como um player crucial no mercado europeu de helicópteros militares, com seu foco estratégico em apoio anfíbio e operações de forças especiais impulsionando iniciativas significativas de aquisição. A abordagem do país para a aquisição de helicópteros militares é caracterizada por uma estratégia abrangente de modernização que enfatiza capacidades multifuncionais e integração de tecnologia avançada. Os esforços de modernização da frota de helicópteros militares da Espanha estão estreitamente alinhados com seus objetivos mais amplos de modernização da defesa, com foco no aprimoramento das capacidades operacionais em todos os ramos de suas forças armadas. O país demonstrou um forte compromisso em manter uma frota de helicópteros moderna e capaz por meio de decisões estratégicas de aquisição e programas de atualização. A estratégia de aquisição de helicópteros militares da Espanha reflete seu foco em manter capacidades marítimas robustas e apoiar as forças de operações especiais, ao mesmo tempo em que garante a interoperabilidade com os aliados da OTAN. O investimento do país em helicópteros militares faz parte de um esforço mais amplo para aprimorar suas capacidades de defesa e manter sua posição estratégica dentro do quadro de defesa europeu.

Mercado de Helicópteros Militares da Europa no Reino Unido

O Reino Unido mantém uma presença significativa no mercado europeu de helicópteros militares por meio de sua abordagem abrangente à modernização da frota e ao aprimoramento de capacidades. A estratégia de aquisição de helicópteros militares do país é guiada por suas iniciativas de modernização da defesa e pela necessidade de manter a prontidão operacional em vários perfis de missão. A abordagem do Reino Unido para a aquisição de helicópteros militares reflete seu compromisso em manter capacidades avançadas de asa rotativa, garantindo ao mesmo tempo custo-efetividade e eficiência operacional. O país implementou uma abordagem estratégica para a gestão da frota, com foco na otimização da composição de sua frota de helicópteros para atender aos requisitos operacionais atuais e futuros. Os esforços de modernização de helicópteros militares do Reino Unido estão estreitamente alinhados com sua estratégia de defesa mais ampla, enfatizando a importância de manter capacidades robustas de elevação vertical tanto para operações domésticas quanto internacionais. O investimento do país em helicópteros militares demonstra seu compromisso em manter uma força de defesa moderna e capaz, ao mesmo tempo em que se adapta aos desafios de segurança em evolução.

Mercado de Helicópteros Militares da Europa em Outros Países

O mercado de helicópteros militares em outros países europeus demonstra estratégias de aquisição diversas e requisitos operacionais moldados por suas necessidades específicas de defesa e considerações de segurança regional. Países como Itália, Alemanha, Países Baixos e Rússia mantêm abordagens distintas para a aquisição de helicópteros militares e modernização da frota. Essas nações estão ativamente buscando diversas iniciativas de modernização para aprimorar suas capacidades de asa rotativa, garantindo ao mesmo tempo a interoperabilidade com os padrões da OTAN onde aplicável. O foco no desenvolvimento de capacidades multifuncionais e na incorporação de tecnologias avançadas permanece um tema comum nesses mercados. A cooperação regional em programas de desenvolvimento e aquisição de helicópteros tornou-se cada vez mais importante, fomentando a inovação tecnológica e soluções custo-efetivas. Esses países continuam a adaptar suas frotas de helicópteros militares para enfrentar os desafios de segurança em evolução, mantendo seus requisitos operacionais únicos e objetivos estratégicos. As abordagens variadas para a aquisição de helicópteros militares refletem as diversas necessidades de segurança e prioridades de defesa em toda a região europeia.

Cenário Competitivo

Principais Empresas no Mercado de Helicópteros Militares da Europa

O mercado europeu de helicópteros militares é caracterizado por inovação contínua de produtos e parcerias estratégicas entre os principais players. As empresas estão focadas no desenvolvimento de aeronaves de asa rotativa militares de próxima geração com capacidades avançadas, incluindo maior versatilidade de missão, eficiência operacional aprimorada e integração de tecnologias de ponta, como sistemas de voo autônomo e compatibilidade com combustível de aviação sustentável. Os fabricantes estão fortalecendo suas posições de mercado por meio de colaborações estratégicas com contratantes de defesa regionais e agências governamentais, ao mesmo tempo em que expandem suas redes de manutenção, reparo e revisão. Há uma forte ênfase no desenvolvimento de helicópteros militares de propósito específico com soluções custo-efetivas, particularmente nas categorias multimissão e de transporte. As empresas também estão investindo em pesquisa e desenvolvimento para incorporar tecnologias emergentes, como inteligência artificial e materiais avançados, em suas ofertas de produtos.

Mercado Dominado por Gigantes Europeus da Defesa

O mercado europeu de aeronaves militares exibe uma estrutura altamente consolidada dominada por conglomerados aeroespaciais e de defesa estabelecidos. Grandes fabricantes europeus como a Airbus SE mantêm participação de mercado significativa por meio de sua extensa presença regional e relacionamentos de longa data com as forças de defesa nacionais. O mercado é caracterizado por altas barreiras de entrada devido a requisitos substanciais de capital, estruturas regulatórias complexas e a necessidade de expertise tecnológica especializada. Os players locais fortaleceram suas posições por meio de parcerias estratégicas com contratantes de defesa globais, possibilitando a transferência de tecnologia e o aprimoramento das capacidades de produção.

O mercado demonstra atividade limitada de fusões e aquisições, com as empresas preferindo alianças estratégicas e joint ventures para expandir suas capacidades e alcance de mercado. Essas colaborações frequentemente se concentram no desenvolvimento de programas específicos de helicópteros ou no atendimento de requisitos operacionais particulares das forças armadas europeias. A presença de empresas estatais e a influência governamental nas principais decisões de aquisição impactam significativamente a dinâmica do mercado, enquanto os players estabelecidos mantêm sua dominância por meio de portfólios abrangentes de produtos e extensas redes de suporte pós-venda.

Inovação e Adaptabilidade Impulsionam o Sucesso Futuro

O sucesso no mercado europeu de helicópteros de defesa depende cada vez mais da capacidade dos fabricantes de oferecer plataformas flexíveis e multifuncionais que possam se adaptar aos requisitos militares em evolução. As empresas devem se concentrar no desenvolvimento de designs modulares que permitam reconfiguração rápida e caminhos de atualização, ao mesmo tempo em que incorporam tecnologias digitais avançadas e soluções sustentáveis. Construir relacionamentos sólidos com agências de defesa e compreender suas necessidades estratégicas de longo prazo é crucial para manter a posição de mercado. Os fabricantes precisam estabelecer cadeias de suprimentos robustas e capacidades de produção local para garantir resiliência operacional e atender aos requisitos de compensação.

Para players emergentes e concorrentes, o sucesso reside na identificação de nichos de mercado específicos e no desenvolvimento de capacidades especializadas que complementem as plataformas existentes. Isso inclui o foco em tipos específicos de missão ou o desenvolvimento de subsistemas inovadores que possam ser integrados a plataformas estabelecidas. As empresas também devem investir na construção de redes de suporte abrangentes e no desenvolvimento de expertise em tecnologias emergentes, como sistemas não tripulados e propulsão elétrica. A capacidade de navegar em ambientes regulatórios complexos e se adaptar às dinâmicas geopolíticas em mudança será crucial para o sucesso de longo prazo neste mercado.

Líderes do Setor de Helicópteros Militares da Europa

Airbus SE

MD Helicopters LLC.

Russian Helicopters

The Boeing Company

Turkish Aerospace Industries

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2023: O Departamento de Estado dos EUA aprovou uma potencial venda de helicópteros CH-47 Chinook, motores e equipamentos no valor de USD 8,5 bilhões para a Alemanha.

- Março de 2023: A Boeing recebeu um contrato do governo dos EUA para fabricar 184 helicópteros de ataque AH-64E Apache para as forças militares dos EUA e clientes internacionais. O governo dos EUA anunciou USD 1,95 milhão, indicando que o helicóptero será entregue às forças militares dos EUA e a compradores no exterior - especificamente Austrália e Egito - como parte do processo paramilitar para o Serviço Exterior (FMS) do governo dos EUA. A conclusão do contrato está prevista para o final de 2027.

- Março de 2022: A Airbus Helicopters recebeu um contrato da OCCAR (Organização Conjunta de Cooperação em Armamentos) em nome das Diretorias Gerais de Armamentos da França e da Espanha, a DGA e a DGAM, para o desenvolvimento, produção e suporte inicial em serviço do programa de atualização do helicóptero de ataque Tiger MkIII.

Escopo do Relatório do Mercado de Helicópteros Militares da Europa

Helicóptero Multimissão, Helicóptero de Transporte, Outros são cobertos como segmentos por Tipo de Estrutura. França, Alemanha, Itália, Países Baixos, Rússia, Espanha, Turquia, Reino Unido são cobertos como segmentos por País.| Helicóptero Multimissão |

| Helicóptero de Transporte |

| Outros |

| França |

| Alemanha |

| Itália |

| Países Baixos |

| Rússia |

| Espanha |

| Turquia |

| Reino Unido |

| Restante da Europa |

| Tipo de Estrutura | Helicóptero Multimissão |

| Helicóptero de Transporte | |

| Outros | |

| País | França |

| Alemanha | |

| Itália | |

| Países Baixos | |

| Rússia | |

| Espanha | |

| Turquia | |

| Reino Unido | |

| Restante da Europa |

Definição de mercado

- Tipo de Aeronave - Todas as aeronaves de asa rotativa militares utilizadas para diversas aplicações estão incluídas neste estudo.

- Subtipo de Aeronave - Para este estudo, todos os helicópteros militares com base em sua aplicação são considerados.

- Tipo de Estrutura - Helicópteros Multimissão, Helicópteros de Transporte, Helicópteros de Treinamento e diversas outras aeronaves de asa rotativa são considerados neste estudo.

| Palavra-chave | Definição |

|---|---|

| IATA | IATA significa Associação Internacional de Transporte Aéreo, uma organização comercial composta por companhias aéreas de todo o mundo que exerce influência sobre os aspectos comerciais da aviação. |

| ICAO | ICAO significa Organização de Aviação Civil Internacional, uma agência especializada das Nações Unidas que apoia a aviação e a navegação em todo o mundo. |

| Certificado de Operador Aéreo (COA) | Um certificado concedido por uma Autoridade Nacional de Aviação que permite a realização de atividades de voo comercial. |

| Certificado de Aeronavegabilidade (CA) | Um Certificado de Aeronavegabilidade (CA) é emitido para uma aeronave pela autoridade de aviação civil do estado em que a aeronave está registrada. |

| Produto Interno Bruto (PIB) | O produto interno bruto (PIB) é uma medida monetária do valor de mercado de todos os bens e serviços finais produzidos em um período de tempo específico pelos países. |

| RPK (Quilômetros Percorridos por Passageiros Pagantes) | O RPK de uma companhia aérea é a soma dos produtos obtidos multiplicando-se o número de passageiros pagantes transportados em cada etapa de voo pela distância da etapa - é o número total de quilômetros percorridos por todos os passageiros pagantes. |

| Fator de Ocupação | O fator de ocupação é uma métrica utilizada no setor aéreo que mede a porcentagem da capacidade de assentos disponíveis que foi preenchida com passageiros. |

| Fabricante Original de Equipamentos (OEM) | Um fabricante original de equipamentos (OEM) é tradicionalmente definido como uma empresa cujos bens são utilizados como componentes nos produtos de outra empresa, que então vende o item acabado aos usuários. |

| Associação Internacional de Segurança no Transporte (ITSA) | A Associação Internacional de Segurança no Transporte (ITSA) é uma rede internacional de chefes de autoridades independentes de investigação de segurança. |

| Assentos-Quilômetro Disponíveis (ASK) | Esta métrica é calculada multiplicando-se os Assentos Disponíveis (AS) em um voo, conforme definido acima, pela distância percorrida. |

| Peso Bruto | O peso totalmente carregado de uma aeronave, também conhecido como "peso de decolagem", que inclui o peso combinado de passageiros, carga e combustível. |

| Aeronavegabilidade | A capacidade de uma aeronave, ou outro equipamento ou sistema aerotransportado, de operar em voo e no solo sem risco significativo para a tripulação de voo, tripulação de solo, passageiros ou terceiros. |

| Padrões de Aeronavegabilidade | Critérios detalhados e abrangentes de projeto e segurança aplicáveis à categoria de produto aeronáutico (aeronave, motor ou hélice). |

| Operador de Base Fixa (FBO) | Uma empresa ou organização que opera em um aeroporto. Um operador de base fixa fornece serviços de operação de aeronaves, como manutenção, abastecimento, treinamento de voo, serviços de fretamento, hangaragem e estacionamento. |

| Indivíduos de Alto Patrimônio Líquido (HNWIs) | Indivíduos de Alto Patrimônio Líquido (HNWIs) são indivíduos com mais de USD 1 milhão em ativos financeiros líquidos. |

| Indivíduos de Patrimônio Líquido Ultralto (UHNWIs) | Indivíduos de Patrimônio Líquido Ultralto (UHNWIs) são indivíduos com mais de USD 30 milhões em ativos financeiros líquidos. |

| Administração Federal de Aviação (FAA) | A divisão do Departamento de Transportes responsável pela aviação. Opera o Controle de Tráfego Aéreo e regula tudo, desde a fabricação de aeronaves até o treinamento de pilotos e as operações aeroportuárias nos Estados Unidos. |

| EASA (Agência Europeia para a Segurança da Aviação) | A Agência Europeia para a Segurança da Aviação é uma agência da União Europeia estabelecida em 2002 com a missão de supervisionar a segurança e a regulamentação da aviação civil. |

| Aeronave com Sistema de Alerta e Controle Aerotransportado (AW&C) | Uma aeronave com Sistema de Alerta e Controle Aerotransportado (AEW&C) é equipada com um radar potente e um centro de comando e controle a bordo para dirigir as forças armadas. |

| A Organização do Tratado do Atlântico Norte (OTAN) | A Organização do Tratado do Atlântico Norte (OTAN), também chamada de Aliança do Atlântico Norte, é uma aliança militar intergovernamental entre 30 estados membros – 28 europeus e dois norte-americanos. |

| Caça de Ataque Conjunto (JSF) | O Caça de Ataque Conjunto (JSF) é um programa de desenvolvimento e aquisição destinado a substituir uma ampla gama de aeronaves de caça, ataque e ataque ao solo existentes para os Estados Unidos, o Reino Unido, a Itália, o Canadá, a Austrália, os Países Baixos, a Dinamarca, a Noruega e, anteriormente, a Turquia. |

| Aeronave de Combate Leve (LCA) | Uma aeronave de combate leve (LCA) é uma aeronave militar leve e multifunção a jato/turboélice, comumente derivada de projetos de treinadores avançados, projetada para engajamento em combate leve. |

| Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) | O Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) é um instituto internacional que fornece dados, análises e recomendações sobre conflitos armados, gastos militares e comércio de armas, bem como sobre desarmamento e controle de armamentos. |

| Aeronave de Patrulha Marítima (MPA) | Uma aeronave de patrulha marítima (MPA), também conhecida como aeronave de reconhecimento marítimo, é uma aeronave de asa fixa projetada para operar por longos períodos sobre a água em funções de patrulha marítima, em particular, guerra antissubmarino (ASW), guerra antiembarcação (AShW) e busca e salvamento (SAR). |

| Número de Mach | O número de Mach é definido como a razão entre a velocidade real no ar e a velocidade do som na altitude de uma determinada aeronave. |

| Aeronave Furtiva | Furtividade é um termo comum aplicado à tecnologia e doutrina de baixa observabilidade (LO), que torna uma aeronave quase invisível à detecção por radar, infravermelho ou visual. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura