Tamanho e Participação do Mercado de Embalagens Flexíveis da Europa, Oriente Médio e África (EMEA)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

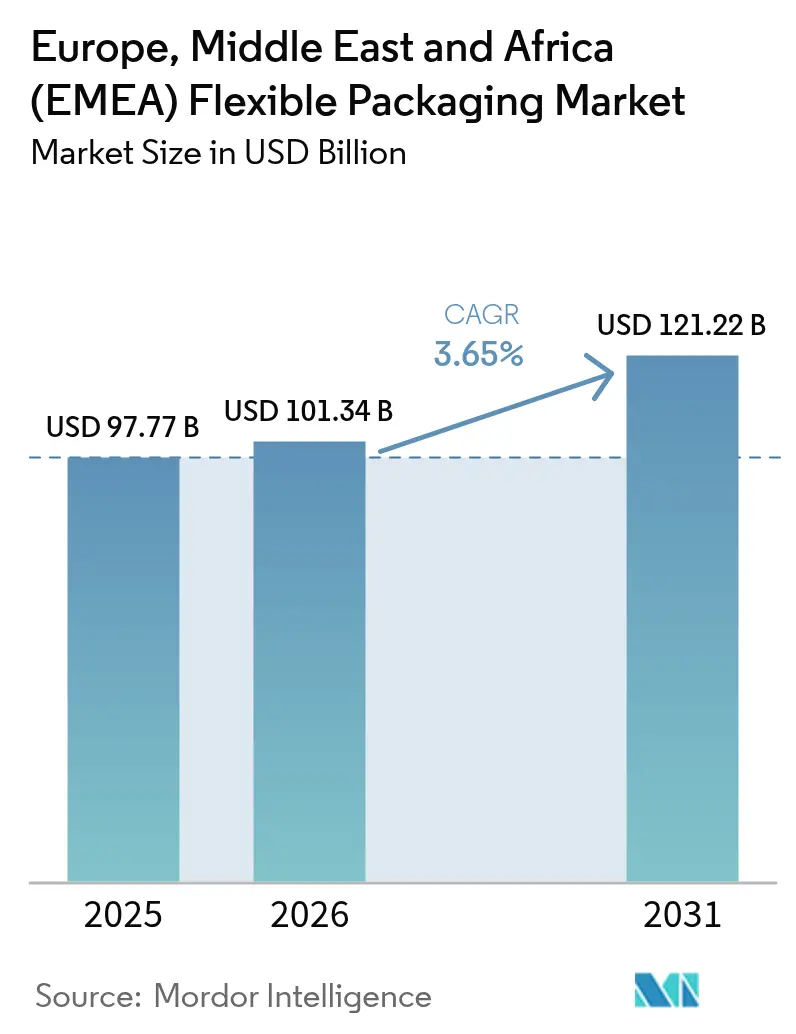

| Tamanho do mercado no ano base (2025) | 97.77 Bilhões de dólares |

| Tamanho do Mercado (2026) | 101.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 121.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.65% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Europa |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Flexíveis da Europa, Oriente Médio e África (EMEA) por Mordor Intelligence

O tamanho do mercado de embalagens flexíveis da Europa, Oriente Médio e África (EMEA) em 2026 é estimado em USD 101,34 bilhões, crescendo a partir do valor de 2025 de USD 97,77 bilhões, com projeções para 2031 mostrando USD 121,22 bilhões, crescendo a um CAGR de 3,65% no período 2026-2031. Uma combinação de mandatos regulatórios, mudanças nos estilos de vida dos consumidores e customização habilitada pela tecnologia está orientando esse avanço constante. A participação de receita de 83,48% da Europa em 2024 confere à região uma escala incomparável, embora a nova capacidade e o suporte de políticas no Oriente Médio e África (OMA) tornem essas sub-regiões as de crescimento mais rápido, com um CAGR de 4,87% até 2030. A substituição de materiais está se acelerando: os plásticos ainda responderam por 67,35% de participação em 2024, mas bioplásticos e materiais compostáveis estão registrando um CAGR de 5,11% à medida que os conversores buscam metas de circularidade. Enquanto isso, a volatilidade dos preços de resinas, a pressão sobre margens e a necessidade de atualização tecnológica estão impulsionando negócios de alto perfil, como a integração Amcor–Berry e a venda da Constantia Flexibles para a One Rock Capital Partners, sinalizando uma transição em direção a eficiências de escala e competências de impressão digital.

Principais Conclusões do Relatório

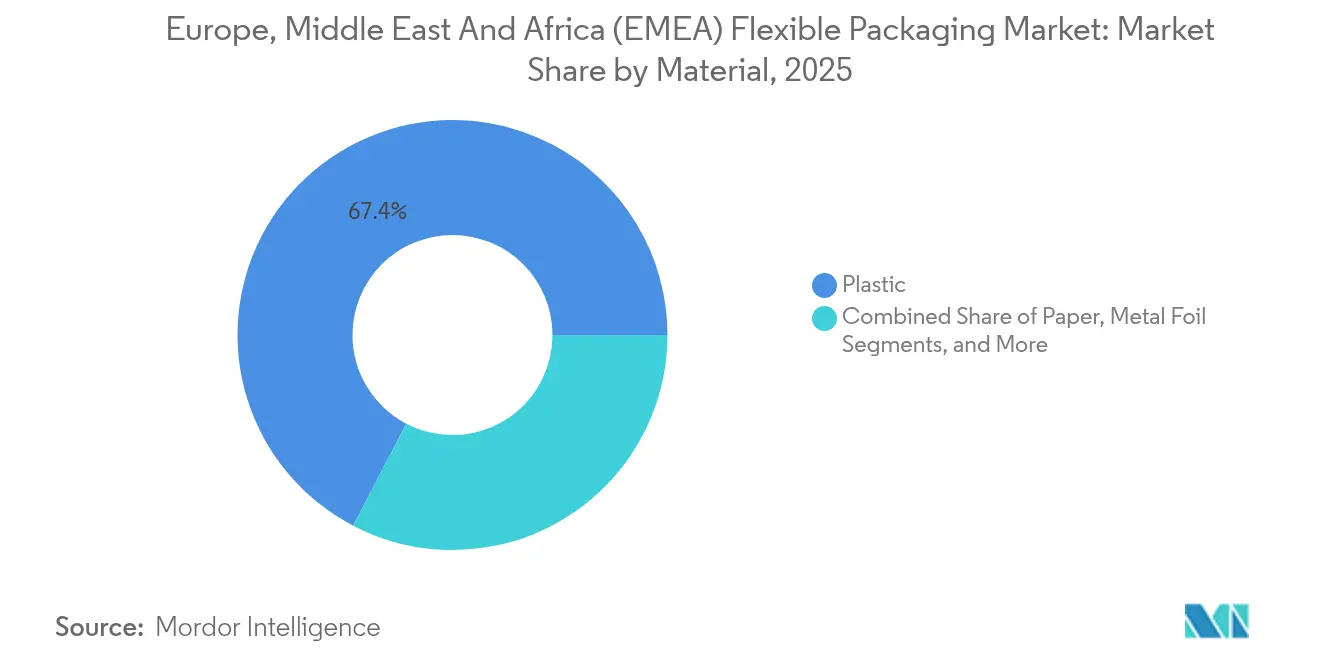

- Por material, os plásticos representaram 67,35% do tamanho do mercado de embalagens flexíveis da EMEA em 2025, enquanto os bioplásticos e substratos compostáveis estão projetados para crescer a um CAGR de 4,88% até 2031.

- Por tipo de produto, sacos e bolsas lideraram com 47,05% de participação do tamanho do mercado de embalagens flexíveis da EMEA em 2025, enquanto sachês e embalagens stick pack estão posicionados para um CAGR de 4,43% até 2031.

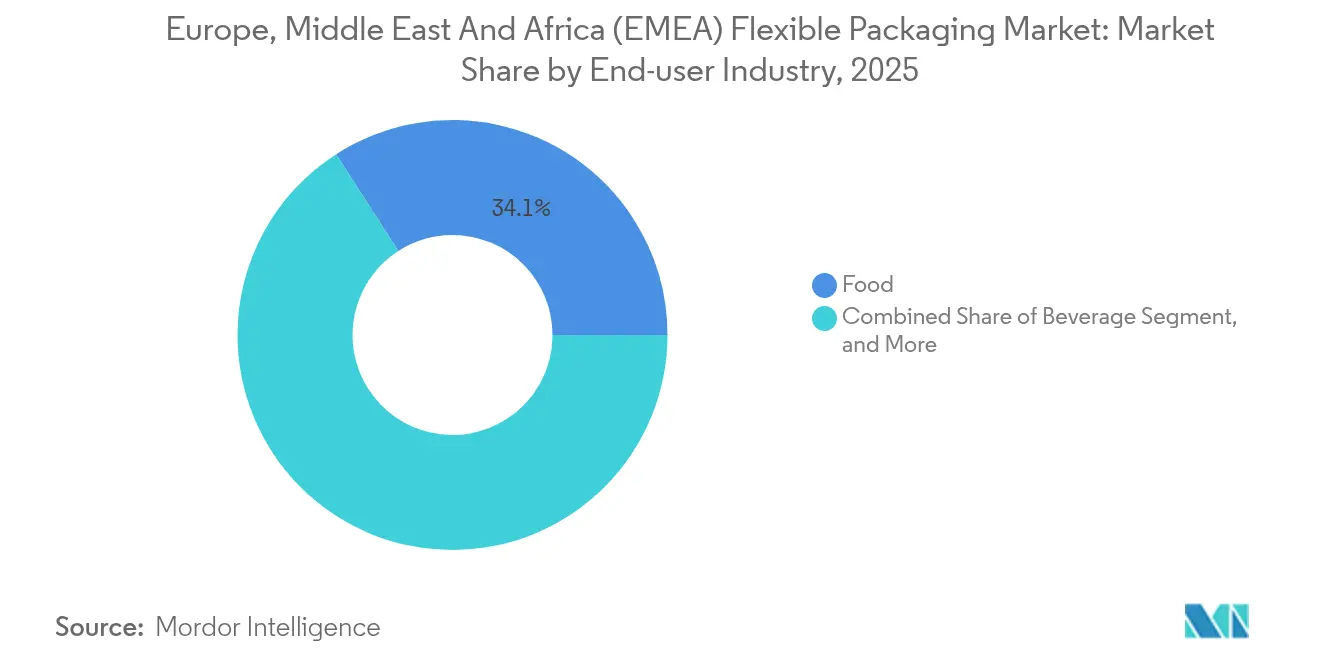

- Por setor do usuário final, as aplicações alimentícias representaram 34,10% da participação de receita em 2025; cuidados pessoais e cosméticos está configurado para crescer a um CAGR de 4,65% até 2031.

- Por tecnologia de impressão, a flexografia dominou com 45,20% da participação do mercado de embalagens flexíveis da EMEA em 2025, porém a impressão digital está avançando a um CAGR de 4,79% até 2031.

- Por geografia, a Europa deteve 82,95% da participação do mercado de embalagens flexíveis da EMEA em 2025, enquanto o Oriente Médio e África registraram o CAGR mais rápido, de 4,63% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens Flexíveis da Europa, Oriente Médio e África (EMEA)

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Demanda por alimentos processados e de conveniência | +0.8% | Europa, centros urbanos do Oriente Médio | Médio prazo (2-4 anos) |

| Pressão regulatória por formatos recicláveis | +1.2% | Liderado pela Europa, seguimento pelo OMA | Longo prazo (≥ 4 anos) |

| Redução de peso para economia logística | +0.5% | Europa, cadeias de suprimentos globais | Curto prazo (≤ 2 anos) |

| Crescimento acelerado do comércio eletrônico | +0.7% | Europa, cidades do CCG, África emergente | Médio prazo (2-4 anos) |

| Crescimento da cadeia de frio farmacêutica | +0.4% | Europa, estados do Golfo | Longo prazo (≥ 4 anos) |

| Impressão digital para SKUs de baixo volume mínimo de pedido | +0.3% | Europa central, adoção no Oriente Médio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Constante na Demanda por Alimentos Processados e de Conveniência

A migração urbana está remodelando os hábitos alimentares, levando varejistas e operadores de serviços de alimentação a favorecerem embalagens leves e de longa vida útil que protegem a frescura durante ciclos de distribuição prolongados. Sacos e bolsas econômicos substituem alternativas rígidas, reduzindo custos de frete e pegadas de CO₂. Os conversores introduzem designs prontos para consumo, como o RotiBag da ProAmpac, um formato resistente a vazamentos capaz de transportar alimentos quentes sem caixas externas. [1]Brett Parker, "O RotiBag da ProAmpac Oferece Solução Sustentável para Alimentos Prontos para Consumo," packagingstrategies.com Combinados com a conformidade com HACCP e ISO 22000, esses aprimoramentos de desempenho aumentam o volume de base para substratos de filme e fechamentos com zíper em todo o mercado de embalagens flexíveis da EMEA.

Pressão Regulatória por Embalagens Recicláveis e Sustentáveis

O Regulamento da UE sobre Embalagens e Resíduos de Embalagens 2025/40 impõe 65% de conteúdo reciclável até 2030 e proíbe as químicas de barreira PFAS, desencadeando uma ampla reformulação dos laminados multicamadas tradicionais. Os centros de P&D agora priorizam estruturas mono-PE ou mono-PP com compatibilizadores que preservam a barreira de oxigênio e umidade enquanto permitem a recuperação mecânica. Os revestimentos compostáveis da BASF e as camadas de poliamida quimicamente reciclada da Südpack demonstram como a inovação está se alinhando com os marcos do PPWR. Os proprietários de marcas padronizam SKUs globais em torno da conformidade de nível da UE, abrindo novos caminhos de ganho de participação para fornecedores de bioplásticos e conversores à base de fibra no mercado de embalagens flexíveis da EMEA.

Redução de Peso para Redução de Custos Logísticos

Os impostos sobre carbono e os adicionais de combustível amplificam os benefícios de calibres mais finos e telas de barreira de calibre reduzido. Inovações como as bandejas MonoFlex BP da Coveris reduzem o uso de material em quase 30% em comparação com os formatos mistos tradicionais sem sacrificar a resistência à perfuração. As iniciativas de redução de calibre se estendem pelos alimentos congelados, ração para animais de estimação e refis de detergentes, ajudando os proprietários de marcas a reduzir as emissões de transporte e o espaço de armazenagem. Os operadores de comércio eletrônico recompensam dimensões compactas por meio de taxas de peso dimensional mais baixas, ampliando o alcance desse fator para filmes de substituição de papelão ondulado e feixes termoencolhíveis.

Crescimento Acelerado do Comércio Eletrônico na EMEA

Os volumes do varejo online escalaram em 2024-2025, levando os centros de atendimento a padronizar envelopes flexíveis, filmes de amortecimento e bolsas com tira à prova de adulteração compatíveis com linhas de classificação automatizadas. Os lançamentos de robótica da Amazon em centros europeus influenciaram os conversores a projetar envelopes de LDPE resistentes a rasgos com perforações de fácil abertura e gráficos marcantes impressos digitalmente para promoções sazonais. Nos mercados do Golfo, temperaturas ambientes acima de 45 °C exigem upgrades de barreira contra a entrada de odores e falhas de vedação, impulsionando a demanda por sachês laminados de alto desempenho prontos para redes de entrega de última milha.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade dos preços de resinas poliméricas | −0.9% | Europa, redes de suprimentos globais | Curto prazo (≤ 2 anos) |

| Compressão de margens pela concorrência | −0.6% | Europa, mercados maduros do CCG | Médio prazo (2-4 anos) |

| Infraestrutura limitada de reciclagem de filmes | −0.3% | Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Regulamentações de migração de PFAS e óleo mineral | −0.4% | Europa, conformidade global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Resinas Poliméricas

As oscilações do petróleo bruto e a estrutura tarifária de energia mais elevada da Europa distorcem os custos de insumos para os graus de PE e PP, forçando os conversores a renegociar contratos com clientes a cada trimestre. Os players integrados protegem a exposição por meio de acordos de insumos de múltiplos anos, mas as empresas de pequeno e médio porte enfrentam erosão de margens que limita o CapEx em novas prensas e rebobinadeiras. O efeito líquido modera os ciclos de substituição e retarda a adoção de inovações em segmentos sensíveis ao preço do mercado de embalagens flexíveis da EMEA.

Intensificação do Cenário Competitivo Comprimindo Margens

Onda após onda de fusões e aquisições está construindo campeões super-regionais com maior alavancagem de compras e portfólios de tecnologia mais amplos. Os conversores independentes respondem especializando-se em trabalhos de tiragem curta e investindo em linhas de impressão digital com cores precisas, mas as equipes de aquisição dos clientes colocam os fornecedores uns contra os outros, comprimindo as margens de lucro em sacos de pão commoditizados e bolsas de vegetais congelados. Enquanto os volumes continuam a expandir, a compressão do EBITDA restringe os orçamentos de P&D, atrasando as estruturas recicláveis de próxima geração em grande parte do mercado de embalagens flexíveis da EMEA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Bioplásticos Impulsionam a Transição para a Sustentabilidade

Os plásticos retiveram 67,35% da participação do mercado de embalagens flexíveis da EMEA em 2025, ancorados pelas vantagens de custo, alta resistência mecânica e cadeias de suprimentos bem estabelecidas. No entanto, os bioplásticos e materiais compostáveis estão ganhando terreno — avançando a um CAGR de 4,88% — porque o rigor regulatório e os compromissos das marcas tendem ao conteúdo renovável. Projetos-piloto financiados pela UE, como a iniciativa de PHA a partir de resíduos da AIMPLAS, ilustram o suporte institucional que reduz os riscos de ampliação de escala. Os conversores agora operam linhas de extrusão paralelas para filmes de algas marinhas, PHA ou PLA ao lado do LDPE tradicional, uma abordagem de dupla via que protege os riscos de conformidade enquanto atende às marcas early-adopter. O tamanho do mercado de embalagens flexíveis da EMEA para substratos à base de bio está definido para ultrapassar a marca de USD 5,28 bilhões até 2031, um salto de participação de material sustentado pela co-localização da cadeia de suprimentos e pelo crescente reconhecimento do consumidor dos logotipos de compostabilidade.

Para evitar comprometimentos de desempenho, os laminados híbridos combinam PP quimicamente reciclado com camadas de ligação de PET sem virgem, atingindo tanto as cotas de conteúdo reciclado quanto os objetivos de redução de calibre. Tais inovações são oportunas porque o PPWR coloca o ônus sobre os conversores de provar a reciclabilidade por meio de protocolos aceitos pela UE — um limite de conformidade que os titulares de plásticos devem cumprir ou ceder participação para telas celulósicas emergentes.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tipo de Produto: Sachês Capturam a Demanda por Controle de Porção

Sacos e bolsas ainda dominaram 47,05% do tamanho do mercado de embalagens flexíveis da EMEA em 2025, uma posição fundamentada na versatilidade, desde cereais até detergentes. No entanto, os sachês e embalagens stick pack estão desfrutando de um impulso notável com um CAGR de 4,43% até 2031, impulsionados por café de dose única, pós de eletrólitos e cremes dermatológicos. As multinacionais de cuidados pessoais utilizam sachês impressos digitalmente para testar fragrâncias ou fórmulas de FPS em caixas de assinatura, aproveitando gráficos variáveis para estimular o engajamento nas redes sociais. A baixa pegada de material do formato se encaixa perfeitamente nas lojas de conveniência onde o espaço nas prateleiras é altamente valorizado. Os sachês de alginato comestíveis exibidos na IFFA 2025 vão ainda mais longe, eliminando por completo os fluxos de resíduos secundários.

A demanda dos consumidores por dosagem precisa e uso em movimento alinha-se com os esquemas nacionais de rotulagem nutricional que desestimulam porções excessivas. Consequentemente, o mercado de embalagens flexíveis da EMEA está reformulando as linhas de forma-enchimento-selagem para contadores de faixas mais rápidos, sistemas de microperfuração e vedações herméticas nas bordas que resistem às redes de entrega. A adoção de sachês também se harmoniza com os requisitos farmacêuticos de cadeia de frio, onde vedações de quatro lados com barreira de folha de alumínio protegem as IFAs higroscópicas durante o transporte regional.

Por Setor do Usuário Final: Cuidados Pessoais Impulsiona o Crescimento Premium

Os alimentos permaneceram como a espinha dorsal, capturando 34,10% de participação em 2025 devido às vendas em volume de produtos básicos de panificação, carnes e snacks. No entanto, os cuidados pessoais e cosméticos registraram a trajetória mais forte, com um CAGR de 4,65%, refletindo a premiumização e a inclinação do consumidor em direção a embalagens ambientalmente responsáveis. Marcas como a Beiersdorf integram bolsas stand-up prontas para refil que atendem à ISO 22716 de boas práticas de fabricação de cosméticos, ao mesmo tempo em que reduzem a tonelagem de plástico — um movimento que possibilita a comunicação em torno da redução de resíduos em campanhas publicitárias de alto impacto. Vernizes de alto brilho, filmes de toque suave e acentos metálicos — outrora características distintivas de frascos rígidos — são agora viáveis em estruturas de PE multicamada, ampliando o vocabulário estético do mercado de embalagens flexíveis da EMEA.

As embalagens farmacêuticas e de saúde, embora menores em receita, comandam margens superiores devido à validação regulatória e à precisão da barreira. Aqui, os tri-laminados de folha de alumínio/PET/PP persistem apesar dos obstáculos de reciclabilidade, porque as tolerâncias de entrada de umidade são implacáveis. Os filmes agrícolas, sachês de fertilizantes e bolsas de horticultura representam uma demanda de nicho, porém resiliente, sustentada pelo florescente setor de estufas da África e pelos subsídios da Política Agrícola Comum da UE para a adoção de biomulches.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tecnologia de Impressão: A Impressão Digital Possibilita a Customização

A flexografia reteve 45,20% da participação do mercado de embalagens flexíveis da EMEA em 2025, sendo sinônimo de sacos de snacks de longa tiragem e bicos de refil de detergente. No entanto, as prensas digitais estão reescrevendo a economia das tiragens curtas, expandindo-se a um CAGR de 4,79%. Os lançamentos de 2024 da HP Indigo permitem a impressão de superfície em PE com tintas de segurança alimentar, liberando os tamanhos de pedido para menos de 1.000 unidades para campanhas direcionadas. Os conversores recalibram os pisos de produção: linhas híbridas combinam o digital para dados variáveis e a flexografia inline para cobertura de tinta pesada, maximizando a OEE.

Os fluxos de trabalho digitais também reduzem drasticamente o desperdício — sem chapas, com preparação mínima — e abrem uma captura de dados mais rica por meio de códigos QR serializados. A transparência resultante sustenta soluções anticontrafação valorizadas pelos players de nutracêuticos e cosméticos. À medida que a tecnologia escala, a paridade de custos com trabalhos de flexografia de médio alcance se aproxima, acelerando sua penetração em todo o mercado de embalagens flexíveis da EMEA.

Análise Geográfica

A posição entrincheirada da Europa decorre de décadas de inovação, política rigorosa e uma densa rede de recicladores, extrusores de filmes e designers de embalagens. As casas de engenharia da Alemanha fornecem linhas de filme soprado multicamada capazes de processar insumos quimicamente reciclados, enquanto a França e a Espanha formam consórcios testando papéis de barreira de celulose. O domínio de 82,95% do bloco na participação do mercado de embalagens flexíveis da EMEA em 2025 mascara a agitação interna: a volatilidade dos preços de energia empurra os conversores a realocar os estágios de laminação intensivos em energia para a Polônia ou a Turquia, que têm custos mais baixos, reduzindo despesas sem sair da supervisão regulatória da UE.

O Oriente Médio aproveita a proximidade de insumos petroquímicos e veículos de investimento soberano para incubar megaplantas. A cidade de pecuária de USD 2 bilhões da Arábia Saudita integra o processamento de carnes a jusante, ampliando a demanda por bandejas de atmosfera modificada e termoformados de alta barreira. O site de USD 100 milhões nos EUA da Hotpack, com sede nos EAU, sinaliza a ambição de aproveitar o know-how de fabricação do CCG no palco transatlântico. Em todo o Golfo, as altas rendas disponíveis e a adoção do comércio eletrônico aceleram a adoção de bolsas ricas em impressão para confeitaria premium, perfumaria e nutracêuticos com certificação halal.

O potencial da África é vasto, embora desigual. A África do Sul lidera em coleta e reciclagem, mas a Nigéria e o Quênia exibem um crescimento de consumo mais rápido graças ao fluxo urbano, à modernização do varejo e à penetração do dinheiro móvel que impulsiona o comércio eletrônico. A logística deficiente e a energia intermitente em partes da África subsaariana obrigam os conversores a projetar embalagens tolerantes a amplas oscilações de umidade e temperatura. As CPGs multinacionais testam esquemas de sachê refil em Nairóbi e Lagos — programas que se harmonizam com iniciativas de retorno em nível comunitário apoiadas por ONGs. No horizonte de perspectivas, o mercado de embalagens flexíveis da EMEA deverá alocar mais capital de giro para extrusão no continente, reduzindo os prazos de entrega e mitigando as oscilações cambiais.

Cenário Competitivo

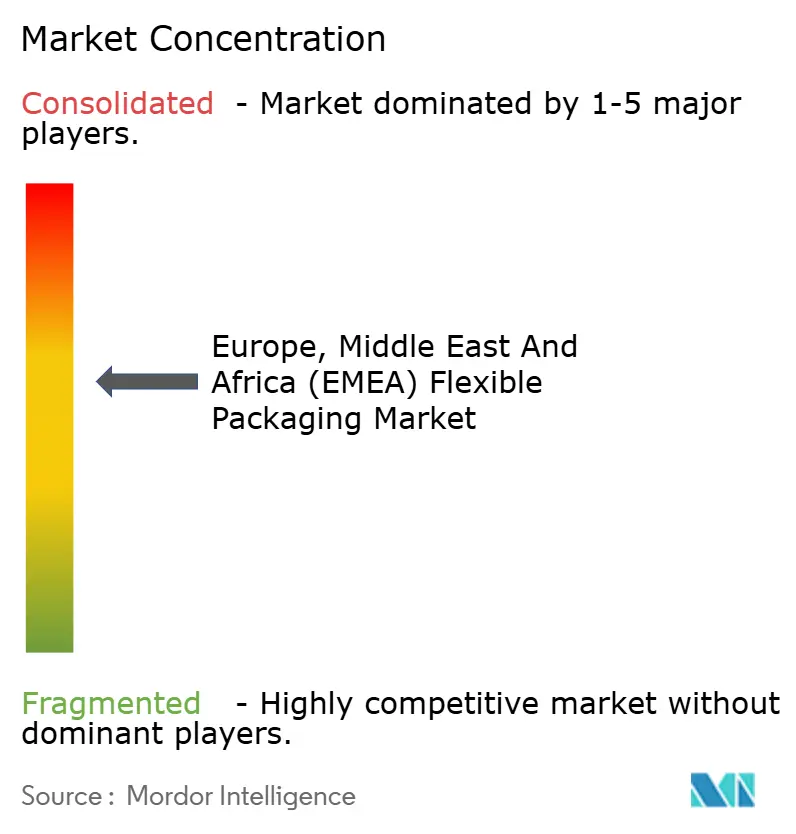

O mercado de embalagens flexíveis da EMEA apresenta uma postura de consolidação média: os cinco principais grupos controlam aproximadamente 50% do faturamento regional, conferindo ao setor uma pontuação de concentração de 6. Transações de alto perfil — o fechamento da aquisição pela Amcor da unidade de saúde da Berry e a Constantia Flexibles aderindo à One Rock — sublinham a corrida por sinergias de escala e capacidade de P&D. Os consolidadores perseguem uma tríade de objetivos: portfólios geográficos equilibrados, pipelines de ciência de materiais e competências de impressão digital.

Os temas estratégicos estão convergindo. Primeiro, a diferenciação em sustentabilidade — Amcor, Huhtamäki e Mondi competem para comercializar laminados mono-PE prontos para reciclagem testados para conformidade com o PPWR. Segundo, a integração vertical — os gigantes de polímeros investem em reciclagem química e impressão de rótulos interna para garantir a certeza de insumos. Terceiro, alcance geográfico — os titulares europeus adquirem conversores de nicho na Arábia Saudita ou no Egito para obter acesso isento de tarifas e aproveitar a energia de baixo custo. Novos entrantes como B'ZEOS e AIMPLAS operam na fronteira dos materiais, licenciando resinas ou revestimentos à base de bio que os titulares podem licenciar ou adquirir diretamente. Os depósitos de patentes se concentram em sistemas adesivos livres de epóxi, camadas de barreira à base de sílica e tratamentos de plasma inline — todos projetados para fornecer reciclabilidade pronta para PPWR sem sacrificar a vida útil do produto.

A concorrência de preços se intensifica em sacos de pão, massa seca e leite em pó, onde a consolidação dos compradores arma os grupos de supermercados com maior poder de negociação. Para combater a commoditização, os conversores diversificam-se em sachês de amostras de cuidados pessoais, guloseimas premium para animais de estimação e bolsas para dispositivos médicos que recompensam a alta fidelidade de impressão e as tolerâncias dimensionais rígidas. A capacidade de impressão digital torna-se um ativo de negociação: os conversores prometem prazos de entrega de 10 dias e gestão de obras de arte multicanal, conquistando os proprietários de marcas que realizam promoções relâmpago no TikTok e no Instagram.

Líderes do Setor de Embalagens Flexíveis da Europa, Oriente Médio e África (EMEA)

Amcor plc

Constantia Flexibles Group GmbH

Mondi plc

Huhtamäki Oyj

ProAmpac Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Coveris lançou as bandejas de atmosfera modificada BarrierFresh board que reduzem o plástico em 90% e suportam 21 dias de vida útil de proteínas.

- Maio de 2025: A Hotpack anunciou um hub de fabricação nos EUA de USD 100 milhões, marcando seu primeiro investimento na América do Norte.

- Abril de 2025: A Südpack, a BASF e a Werz apresentaram embalagens de carne quimicamente recicladas usando poliamida Ultramid Ccycled, atendendo aos mandatos do PPWR.

- Janeiro de 2025: A ProAmpac introduziu embalagens flexíveis ProActive PCR para alimentos, reduzindo o uso de resina virgem em 35%.

Escopo do Relatório do Mercado de Embalagens Flexíveis da Europa, Oriente Médio e África (EMEA)

A embalagem flexível é uma das técnicas de embalagem mais proeminentes utilizadas pelos principais fornecedores em uma diversidade de verticais de usuários finais. Isso se deve à sua qualidade superior, como a sua vida útil estendida. Além disso, é um dos métodos de embalagem mais econômicos para distribuir e preservar alimentos, bebidas, produtos farmacêuticos e outros produtos de consumo.

O estudo analisa a demanda pelo setor de embalagens flexíveis na Europa, Oriente Médio e África, com base nos seguintes segmentos:

Tipo de Resina - Polietileno (PE), Polipropileno Biorientado (BOPP), Polipropileno Fundido (CPP), Policloreto de Vinila (PVC), PET e Outros Tipos de Materiais (EVOH, EVA, PA)

Tipo de Produto - Bolsas, Sacos, Filmes e Outros Tipos de Produtos.

Setor do Usuário Final - Alimentos, Bebidas, Saúde e Farmacêuticos, Cosméticos e Cuidados Pessoais e Outras Verticais de Usuários Finais

| Plásticos | Polietileno (PE) |

| Polipropileno Biorientado (BOPP) | |

| Polipropileno Fundido (CPP) | |

| Outros Plásticos | |

| Papel | |

| Folha de Metal | |

| Bioplásticos e Materiais Compostáveis |

| Sacos e Bolsas |

| Filmes e Envoltórios |

| Sachês e Embalagens Stick Pack |

| Outros Tipos de Produtos |

| Alimentos | Produtos de Panificação |

| Snacks | |

| Carnes, Aves e Frutos do Mar | |

| Confeitaria | |

| Ração para Animais de Estimação | |

| Outros Produtos Alimentícios | |

| Bebidas | |

| Saúde e Farmacêuticos | |

| Cuidados Pessoais e Cosméticos | |

| Agricultura e Horticultura | |

| Outros Setores de Uso Final |

| Flexografia |

| Rotogravura |

| Impressão Digital |

| Outras Tecnologias de Impressão |

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Material | Plásticos | Polietileno (PE) | |

| Polipropileno Biorientado (BOPP) | |||

| Polipropileno Fundido (CPP) | |||

| Outros Plásticos | |||

| Papel | |||

| Folha de Metal | |||

| Bioplásticos e Materiais Compostáveis | |||

| Por Tipo de Produto | Sacos e Bolsas | ||

| Filmes e Envoltórios | |||

| Sachês e Embalagens Stick Pack | |||

| Outros Tipos de Produtos | |||

| Por Setor do Usuário Final | Alimentos | Produtos de Panificação | |

| Snacks | |||

| Carnes, Aves e Frutos do Mar | |||

| Confeitaria | |||

| Ração para Animais de Estimação | |||

| Outros Produtos Alimentícios | |||

| Bebidas | |||

| Saúde e Farmacêuticos | |||

| Cuidados Pessoais e Cosméticos | |||

| Agricultura e Horticultura | |||

| Outros Setores de Uso Final | |||

| Por Tecnologia de Impressão | Flexografia | ||

| Rotogravura | |||

| Impressão Digital | |||

| Outras Tecnologias de Impressão | |||

| Por Geografia | Europa | Reino Unido | |

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual será o volume de gastos em embalagens flexíveis na Europa, Oriente Médio e África até 2031?

Os gastos estão projetados para atingir USD 121,22 bilhões até 2031, expandindo a partir de USD 97,77 bilhões em 2025.

Qual categoria de material está ganhando participação mais rapidamente no espaço de embalagens flexíveis da EMEA?

Os bioplásticos e materiais compostáveis são os de crescimento mais rápido, avançando a um CAGR de 4,88% até 2031 com base na conformidade com o PPWR.

Qual região está expandindo mais rapidamente dentro da EMEA?

A sub-região do Oriente Médio e África lidera com um CAGR de 4,63% à medida que os projetos de infraestrutura e segurança alimentar se multiplicam.

Por que os conversores estão investindo em linhas de impressão digital?

As prensas digitais permitem tiragens de volume mínimo de pedido baixo, dados variáveis e trocas rápidas de obras de arte, adequadas a promoções de comércio eletrônico de curta duração e reduzindo os custos de chapas.

Como as novas regulamentações estão afetando os materiais de barreira?

O PPWR proíbe as barreiras de PFAS e exige 65% de conteúdo reciclável até 2030, acelerando a transição para laminados mono-material de PE e PP e nylons quimicamente reciclados.

Qual recente transação de fusão e aquisição ilustra a consolidação do mercado?

A aquisição pela Amcor do negócio de embalagens de saúde da Berry Global exemplifica a tendência de construção de escala entre os principais conversores.

Página atualizada pela última vez em: