Tamanho e Participação do Mercado de Lentes Intraoculares na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

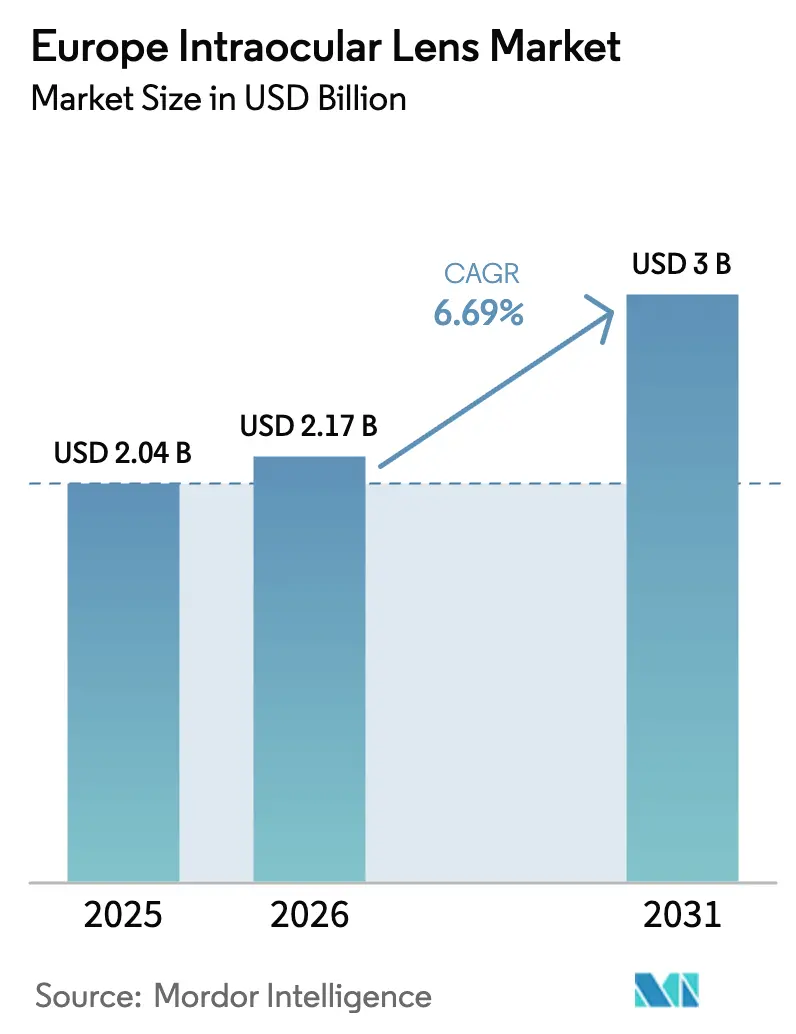

| Tamanho do mercado no ano base (2025) | 2.04 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.69% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lentes Intraoculares na Europa por Mordor Intelligence

O tamanho do Mercado de Lentes Intraoculares na Europa deve aumentar de USD 2,04 bilhões em 2025 para USD 2,17 bilhões em 2026 e atingir USD 3 bilhões até 2031, crescendo a um CAGR de 6,69% no período 2026-2031.

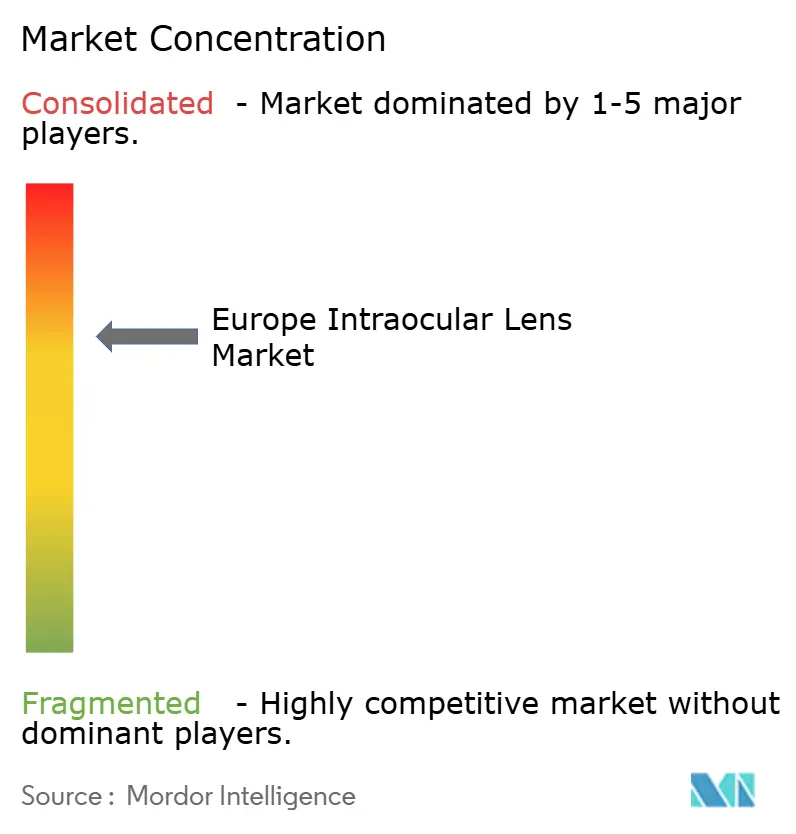

O envelhecimento da população continua a impulsionar o crescimento estrutural; no entanto, a demanda está se deslocando cada vez mais para designs premium de lentes tóricas, multifocais e de profundidade de foco estendida. Esses produtos comandam preços médios de venda mais elevados e proporcionam margens de lucro mais substanciais. Embora os hospitais permaneçam o principal ambiente para implantes, as clínicas ambulatoriais estão se expandindo rapidamente à medida que os governos adotam vias de catarata em regime de dia, reduzindo os custos dos procedimentos em até 40%. Na Europa, a Alemanha lidera na geração de receita, a Espanha registra o crescimento mais rápido e a França alcança a maior taxa de procedimentos per capita. O cenário competitivo permanece altamente concentrado, com Alcon, Johnson & Johnson Vision e Bausch + Lomb controlando coletivamente aproximadamente dois terços do volume do mercado. Apesar disso, os especialistas regionais estão prosperando ao se concentrar em inovações de sistemas de entrega e designs ópticos de nicho.

Principais Conclusões do Relatório

- Por produto, as lentes monofocais comandaram 58,65% da participação do mercado de lentes intraoculares na Europa em 2025, enquanto as variantes tóricas avançam a um CAGR de 8,53% até 2031.

- Por indicação, a catarata relacionada à idade representou 56,54% do tamanho do mercado de lentes intraoculares na Europa em 2025; a troca de lente refrativa deve expandir a um CAGR de 8,76% no mesmo período.

- Por usuário final, os hospitais detiveram 61,45% da participação de receita em 2025, enquanto as clínicas ambulatoriais devem registrar um CAGR de 9,12% até 2031.

- Por geografia, a Alemanha capturou 26,54% da receita regional em 2025; a Espanha deve registrar um CAGR de 7,54% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Lentes Intraoculares na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Envelhecimento da população e aumento da carga de catarata | +1.8% | Pan-Europeu | Longo prazo (≥ 4 anos) |

| Adoção crescente de lentes intraoculares multifocais e tóricas premium | +1.5% | Europa Ocidental Central | Médio prazo (2-4 anos) |

| Avanços tecnológicos em materiais asféricos e de filtragem de luz azul | +1.0% | Alemanha, Suíça, Países Nórdicos | Médio prazo (2-4 anos) |

| Aumento da troca de lente refrativa entre pacientes com alta miopia | +1.2% | Alemanha urbana, Espanha, Reino Unido | Curto prazo (≤ 2 anos) |

| Expansão da cirurgia de catarata em regime de dia | +0.9% | França, Espanha, Países Baixos | Médio prazo (2-4 anos) |

| Adoção de biometria assistida por IA | +0.7% | Alemanha, Reino Unido, França | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Lentes Intraoculares Multifocais e Tóricas Premium

Os volumes de lentes tóricas superam o mercado geral de lentes intraoculares na Europa em quase dois pontos percentuais, e a adoção de lentes multifocais acelera à medida que a óptica melhora e as expectativas dos pacientes aumentam. Uma lente premium custa EUR 1.500-3.000 por olho, em comparação com EUR 300-500 para uma lente monofocal; no entanto, o custo unitário de fabricação aumenta apenas modestamente, elevando as margens brutas acima de 70%. O seguro suplementar da Alemanha e os centros de turismo médico com preços competitivos da Espanha criam nichos de adotantes iniciais, enquanto a TECNIS Odyssey da Johnson & Johnson, lançada em 2025, visa mitigar as queixas de halos e reflexos que antes limitavam a penetração das lentes multifocais. Os tetos de reembolso permanecem o principal obstáculo, restringindo a adoção principalmente a grupos urbanos abastados.

Avanços Tecnológicos em Materiais Asféricos e de Filtragem de Luz Azul

A óptica asférica achata a curvatura da lente para reduzir a aberração esférica, melhorando assim a sensibilidade ao contraste para a condução noturna. Enquanto isso, os cromóforos incorporados absorvem comprimentos de onda abaixo de 450 nm que poderiam potencialmente prejudicar a retina. A plataforma Clareon da Alcon, com marcação CE em 2025, combina monômeros bloqueadores de UV com uma superfície hidrofóbica que resiste à opacificação da cápsula posterior. Essa complicação, de outra forma, afeta até 30% dos pacientes em cinco anos. O CT ASPHINA 409M da Carl Zeiss Meditec relata uma incidência de brilho inferior a 1% em dois anos. O Regulamento Europeu de Dispositivos Médicos eleva os requisitos de evidências pós-comercialização, favorecendo os titulares estabelecidos que mantêm sistemas robustos de gestão da qualidade.

Aumento da Troca de Lente Refrativa entre Pacientes com Alta Miopia

A troca de lente refrativa está crescendo a uma taxa anual de 8,76% e agora atrai profissionais présbitas na faixa dos 40 e 50 anos que desejam independência de óculos antes do início das cataratas. As clínicas privadas da Espanha oferecem pacotes de implantação de lentes intraoculares premium, biometria e acompanhamento por EUR 3.000-5.000 por olho, sendo até 30% mais baratas do que o Norte da Europa e atraindo pacientes transfronteiriços. A lente tórica LuxLife da Bausch + Lomb, com marcação CE em 2025, tem como alvo explícito os casos de troca de lente refrativa com alto astigmatismo, com um injetor pré-carregado que melhora a estabilidade rotacional. Os seguros públicos ainda consideram a troca de lente refrativa como cosmética, colocando o segmento firmemente na arena de pagamento particular.

Envelhecimento da População e Aumento da Carga de Catarata

A proporção de europeus com 65 anos ou mais subiu para 21,6% em 2024 e deve atingir 29% até 2050, marcando uma mudança demográfica que expande mecanicamente o conjunto de candidatos à catarata. Os estados membros da UE realizaram 4,73 milhões de cirurgias de catarata em 2022, recuperando-se dos atrasos relacionados à pandemia e reduzindo as listas de espera. A França já executa 1.493 procedimentos por 100.000 habitantes, enquanto a Romênia permanece abaixo de 500, revelando uma lacuna de capacidade que os fabricantes de dispositivos podem abordar por meio de parcerias de distribuição em regiões mal atendidas. As cataratas não tratadas representam 51% da cegueira global, portanto, o reembolso básico de lentes monofocais persiste mesmo em sistemas de saúde com restrições fiscais. Ainda assim, o rendimento cirúrgico pode atingir um platô se as escassez de mão de obra rural não forem resolvidas, limitando a tradução de receita da demanda latente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto custo das lentes intraoculares premium | -1.3% | Alemanha, Reino Unido, França | Médio prazo (2-4 anos) |

| Limitações de reembolso | -1.1% | Pan-Europeu | Longo prazo (≥ 4 anos) |

| Fragilidade da cadeia de suprimentos | -0.6% | Reino Unido, Europa Oriental | Curto prazo (≤ 2 anos) |

| Capacidade cirúrgica limitada em regiões rurais | -0.8% | Romênia, Bulgária, Polônia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo das Lentes Intraoculares Premium

Os encargos diretos variam de EUR 1.500-3.000 na Alemanha a GBP 2.000-3.500 no Reino Unido, excluindo efetivamente as faixas de menor renda das opções premium[1]Sociedade Alemã de Oftalmologia, "Estudo de Preços de Cirurgia de Catarata," dog.org. As disparidades de IVA — 0% no Reino Unido versus 23% em Portugal — distorcem ainda mais o acesso e incentivam a arbitragem no mercado paralelo. Os fabricantes enfrentam um equilíbrio delicado: podem ampliar o acesso reduzindo os preços ou proteger o financiamento de P&D e as margens; nenhuma das opções resolve a lacuna de equidade no curto prazo.

Limitações de Reembolso para Lentes Intraoculares de Tecnologia Avançada

Os pagadores franceses, alemães e britânicos reembolsam apenas lentes monofocais básicas, classificando as lentes tóricas e multifocais como melhorias discricionárias. Os pacientes devem assinar acordos de pagamento particular, uma fricção que limita a adoção premium a aproximadamente 10-25% do total de implantes mesmo em mercados abastados[2]NHS England, "Política de Comissionamento Clínico para Cirurgia de Catarata," nhs.uk. As agências de avaliação de tecnologias em saúde exigem dados de efetividade no mundo real que ainda são escassos, perpetuando um impasse circular entre evidências e adoção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: As Lentes Tóricas Capturam a Onda de Correção Refrativa

As lentes tóricas estão se expandindo 8,53% ao ano, impulsionando a receita do mercado de lentes intraoculares na Europa acima da média geral, à medida que os cirurgiões preferem cada vez mais eliminar o astigmatismo pré-existente em um único procedimento. Em contraste, os implantes monofocais ainda representam 58,65% da participação do mercado de lentes intraoculares na Europa porque o seguro público cobre apenas modelos esféricos básicos. As plataformas multifocais e de profundidade de foco estendida agora corroem a dominância monofocal à medida que designs como o Clareon Vivity da Alcon e o TECNIS Odyssey da Johnson & Johnson ganham tração. Os fabricantes exploram a economia favorável: uma unidade de manutenção de estoque tórica custa aproximadamente cinco vezes mais do que uma monofocal no varejo, mas apresenta apenas um aumento fracionário no custo de produção, sustentando margens brutas premium. As evidências pós-comercialização que mostram alinhamento rotacional estável dentro de ±5° em um ano tranquilizam ainda mais os cirurgiões que antes temiam o desvio de eixo. A vigilância pós-comercialização do Regulamento Europeu de Dispositivos Médicos adiciona sobrecarga de conformidade, mas os fornecedores dominantes aproveitam seus sistemas de qualidade estabelecidos para se manter à frente dos novos entrantes de baixo custo.

A óptica difrativa de segunda geração resolve as queixas anteriores de halos e reflexos, melhorando as taxas de satisfação e ampliando o conjunto de candidatos para pacientes mais jovens de troca de lente refrativa exigentes. Os sistemas de injetor com estabilidade rotacional, como o enVista Aspire da Bausch + Lomb, reduzem o tempo operatório e minimizam o risco de endoftalmite, dois diferenciadores essenciais para centros ambulatoriais de alto rendimento. À medida que os resultados clínicos convergem, o marketing se volta para mensagens de estilo de vida — como clareza para condução noturna e conforto para telas digitais — e contratos de serviço agrupados que vinculam as clínicas ambulatoriais a acordos de compra plurianuais. No entanto, a adoção premium permanece condicionada ao modelo de pagamento particular, o que significa que a aceleração tórica continua contingente à demografia de renda e à adoção de seguros privados.

Por Indicação: A Troca de Lente Refrativa Redefine a Demografia dos Pacientes

A catarata relacionada à idade ainda representa 56,54% dos procedimentos, mas a troca de lente refrativa é o segmento de crescimento mais rápido, aumentando 8,76% ao ano e impulsionando os preços médios de venda para cima. A Espanha exemplifica a tendência: pacotes de troca de lente refrativa com preços de EUR 3.000-5.000 por olho atraem norte-europeus em busca de custos mais baixos e climas mais quentes. Os pacientes de troca de lente refrativa são mais jovens, apresentam maior disposição para autofinanciamento e têm perfis de comorbidade mais baixos, permitindo que as clínicas simplifiquem as vias perioperatórias e programem procedimentos bilaterais no mesmo dia, dobrando assim a produtividade da sala de operações. O tamanho do mercado de lentes intraoculares na Europa associado à troca de lente refrativa deve crescer mais rapidamente do que os volumes de catarata, remodelando em última análise a economia do mix de casos dos cirurgiões.

As exigências rigorosas de precisão refrativa — erro absoluto médio abaixo de 0,50 dioptrias — estão impulsionando a rápida adoção de ferramentas de biometria aprimoradas por IA como padrão de cuidado nos centros urbanos. A troca de lente refrativa para alta miopia apresenta um risco modestamente elevado de descolamento de retina, mas ferramentas de aconselhamento mais claras e técnicas aprimoradas de manejo do saco capsular estão reduzindo a percepção de complicações. O posicionamento regulatório permanece complexo: as seguradoras classificam a troca de lente refrativa como eletiva, mas os esforços de lobby citando economias de independência de óculos ao longo da vida estão aumentando, especialmente à medida que a força de trabalho envelhece e as tarefas de visão de perto proliferam nas economias digitais.

Por Usuário Final: As Clínicas Ambulatoriais Escalam com Base na Eficiência de Custos

Os hospitais representaram 61,45% da receita do mercado de lentes intraoculares na Europa em 2025, embora os centros de cirurgia ambulatorial devam registrar um CAGR ágil de 9,12% à medida que os ministérios da saúde impulsionam a otimização do custo por caso. Os modelos de regime de dia reduzem EUR 300-500 de cada procedimento de catarata alemão e liberam leitos de internação para casos de maior complexidade. As configurações ambulatoriais apresentam tempos de rotatividade mais curtos e frequentemente agrupam melhorias de lentes intraoculares premium com serviços auxiliares, como capsulotomia a laser de femtossegundo, o que eleva a receita média por caso 15-25% acima dos níveis hospitalares. Os fundos estruturais da UE destinados à infraestrutura ambulatorial na Polônia, Romênia e Bulgária prometem novas oportunidades de campo aberto para distribuidores capazes de fornecer suítes oftálmicas completas.

No entanto, as redes hospitalares públicas mantêm controle sobre casos complexos que requerem monitoramento pós-operatório prolongado ou anestesia geral, domínios onde as economias de escala e o suporte de cuidados intensivos permanecem indispensáveis. Os centros médicos acadêmicos também preservam influência ao pilotar novas ópticas e robótica cirúrgica que posteriormente se disseminam para ambientes comunitários. À medida que as clínicas ambulatoriais proliferam, os principais fornecedores de lentes intraoculares garantem fidelidade por meio de contratos baseados em serviços que incluem arrendamento de biômetros, treinamento de pessoal e entregas garantidas de consumíveis, incorporando custos de mudança e protegendo a participação.

Análise Geográfica

A Alemanha gerou 26,54% da receita do mercado de lentes intraoculares na Europa em 2025, sustentada por aproximadamente 800.000 cirurgias anuais e um segmento populacional de 10% com seguro suplementar que reembolsa lentes premium. O ecossistema se beneficia de alta adoção diagnóstica, com mais de 1.200 consultórios operando biômetros ópticos, e a penetração do laser de femtossegundo atingindo mais de 15%. O reembolso, no entanto, limita os pagamentos básicos de lentes, de modo que os cirurgiões dependem de complementos dos pacientes para melhorias tóricas ou multifocais. A logística permanece eficiente apesar da dualidade de conformidade induzida pelo Brexit, porque a Alemanha funciona como um centro de distribuição continental para muitos fabricantes globais.

A Espanha é o mercado de crescimento mais rápido, registrando um CAGR de 7,54% até 2031. A expansão de clínicas privadas, preços competitivos de pacotes e uma crescente reputação de turismo médico atraem pacientes da França, do Reino Unido e da Escandinávia. A demanda doméstica também aumenta à medida que as coortes mais jovens veem a troca de lente refrativa como um investimento de estilo de vida análogo ao tratamento ortodôntico.

A França registra a maior taxa de cirurgia per capita da Europa graças à cobertura universal para implantes monofocais e uma infraestrutura ambulatorial madura que lida com mais de 80% dos casos. A adoção premium permanece moderada porque a Previdência Social cobre apenas ópticas básicas, mas a adoção de seguros suplementares está aumentando gradualmente, sugerindo potencial latente para conversão de lentes tóricas e de profundidade de foco estendida.

O Reino Unido enfrenta orçamentos restritos do Serviço Nacional de Saúde e fricção da dupla certificação CE/UKCA pós-Brexit, ambos desacelerando a adoção premium e complicando as cadeias de suprimentos. Os estados membros da Europa Oriental ainda registram menos de 500 procedimentos por 100.000 habitantes, mas recebem fundos de coesão da UE para expansões ambulatoriais; o sucesso dependerá da retenção de mão de obra e de corredores de fornecimento livres de tarifas.

Cenário Competitivo

Alcon, Johnson & Johnson Vision e Bausch + Lomb controlaram coletivamente aproximadamente dois terços (60-65%) do volume do mercado de lentes intraoculares na Europa em 2025. A expansão da fábrica de Singapura da Alcon no valor de USD 300 milhões aumenta a produção da Clareon e reduz o risco geográfico[3]Alcon, "Comunicado de Imprensa sobre Expansão de Fabricação em Singapura," alcon.com. O TECNIS Odyssey da Johnson & Johnson foca em óptica de visão contínua sem disfotopsia, posicionando a empresa para ganhos de participação no subsegmento de troca de lente refrativa. A Bausch + Lomb responde com enVista Aspire e LuxLife, enfatizando materiais sem brilho e injetores pré-carregados que reduzem o tempo operatório.

Os concorrentes regionais se diferenciam por meio da especialização. O sistema pré-carregado RayOne da Rayner ganha tração em centros ambulatoriais de alto volume que buscam simplificação do fluxo de trabalho. A Carl Zeiss Meditec aproveita sua dominância em equipamentos de diagnóstico para vender conjuntamente as lentes CT ASPHINA, enquanto a HumanOptics atrai consultórios especializados com designs acomodativos e programas de educação para cirurgiões.

As parcerias estratégicas entre fabricantes de dispositivos e players de software fortalecem os ecossistemas: a Carl Zeiss Meditec agora integra o Microsoft Azure AI em sua plataforma IOLMaster 700. Ao mesmo tempo, o conjunto de planejamento digital da Alcon incorpora sua própria calculadora em nuvem. Os custos de conformidade com o Regulamento Europeu de Dispositivos Médicos e as regras de transparência de IA sob a Lei de IA da UE elevam as barreiras de entrada, favorecendo as empresas estabelecidas que podem amortizar os custos regulatórios em receitas globais.

Líderes do Setor de Lentes Intraoculares na Europa

Bausch Health Companies Inc. (Bausch + Lomb)

Carl Zeiss Meditec AG

EyeKon Medical Inc.

Alcon

Johnson & Johnson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Johnson & Johnson Vision introduziu a lente intraocular TECNIS Odyssey na Europa, destacando óptica de visão de alcance contínuo sem comprometimentos de halos ou reflexos

- Maio de 2025: Bausch + Lomb recebeu marcação CE para a lente intraocular tórica LuxLife, com injetor pré-carregado que melhora a estabilidade rotacional em casos de alto astigmatismo

- Abril de 2025: Alcon apresentou a PanOptix Pro nos Estados Unidos e anunciou o lançamento europeu para o final de 2025, expandindo seu portfólio trifocal

- Março de 2025: A Clareon Vivity obteve aprovação de marcação CE, expandindo a família de profundidade de foco estendida da Alcon com acrílico hidrofóbico absorvedor de UV

- Janeiro de 2025: Bausch + Lomb lançou a enVista Aspire, uma plataforma tórica sem brilho voltada para clínicas ambulatoriais

- Novembro de 2024: Ophtec obteve marcação CE para a lente intraocular fácica tórica Artisan, ampliando as opções para pacientes com alta miopia inadequados para cirurgia a laser corneana

- Agosto de 2024: LENSAR obteve certificação do Regulamento Europeu de Dispositivos Médicos para seu laser de catarata adaptativo ALLY, integrando tomografia de coerência óptica em tempo real e planejamento assistido por IA

Escopo do Relatório do Mercado de Lentes Intraoculares na Europa

De acordo com o escopo do relatório, as lentes intraoculares são implantadas nos olhos de indivíduos com catarata ou miopia que se submetem a cirurgia para essas condições. Vários tipos de lentes intraoculares estão disponíveis no mercado, projetados principalmente para melhorar a visão.

O Mercado de Lentes Intraoculares na Europa é Segmentado por Produto (Monofocal, Acomodativa, Multifocal e Tórica), Indicação (Catarata Relacionada à Idade, Catarata Congênita/Traumática e Troca de Lente Refrativa), Usuário Final (Hospitais, Clínicas Ambulatoriais e Outros Usuários Finais) e Geografia (Alemanha, Reino Unido, França, Itália, Espanha, Restante da Europa). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Lente Intraocular Monofocal |

| Lente Intraocular Acomodativa |

| Lente Intraocular Multifocal |

| Lente Intraocular Tórica |

| Catarata Relacionada à Idade |

| Catarata Congênita/Traumática |

| Troca de Lente Refrativa (RLE) |

| Hospitais |

| Clínicas Ambulatoriais |

| Outros Usuários Finais |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Restante da Europa |

| Por Produto | Lente Intraocular Monofocal |

| Lente Intraocular Acomodativa | |

| Lente Intraocular Multifocal | |

| Lente Intraocular Tórica | |

| Por Indicação | Catarata Relacionada à Idade |

| Catarata Congênita/Traumática | |

| Troca de Lente Refrativa (RLE) | |

| Por Usuário Final | Hospitais |

| Clínicas Ambulatoriais | |

| Outros Usuários Finais | |

| Por Geografia | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de lentes intraoculares na Europa em 2026?

Atingiu USD 2,17 bilhões em 2026 e deve subir para USD 3,00 bilhões até 2031.

O que está impulsionando o crescimento mais rápido nos segmentos de produtos?

As lentes tóricas lideram a aceleração com um CAGR de 8,53% porque corrigem o astigmatismo durante a cirurgia de catarata.

Qual tipo de procedimento está se expandindo mais rapidamente na Europa?

A troca de lente refrativa está crescendo 8,76% ao ano à medida que pacientes mais jovens, com pagamento particular, buscam visão premium independente de óculos.

Por que as clínicas ambulatoriais estão ganhando participação em implantes?

As vias de regime de dia reduzem os custos dos pagadores em até 40% e aumentam as taxas de adesão a lentes premium em 15-25%.

Qual é o papel da IA no cálculo da potência da lente?

As plataformas de biometria assistida por IA reduzem o erro absoluto médio para abaixo de 0,30 dioptrias, ampliando a elegibilidade para ópticas premium.

Qual país é atualmente o mercado de lentes intraoculares de crescimento mais rápido na Europa?

A Espanha lidera com um CAGR de 7,54%, impulsionada pelo turismo médico e pela expansão de clínicas privadas.

Página atualizada pela última vez em: