Tamanho e Participação do Mercado Europeu de Logística para Governo e Educação

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

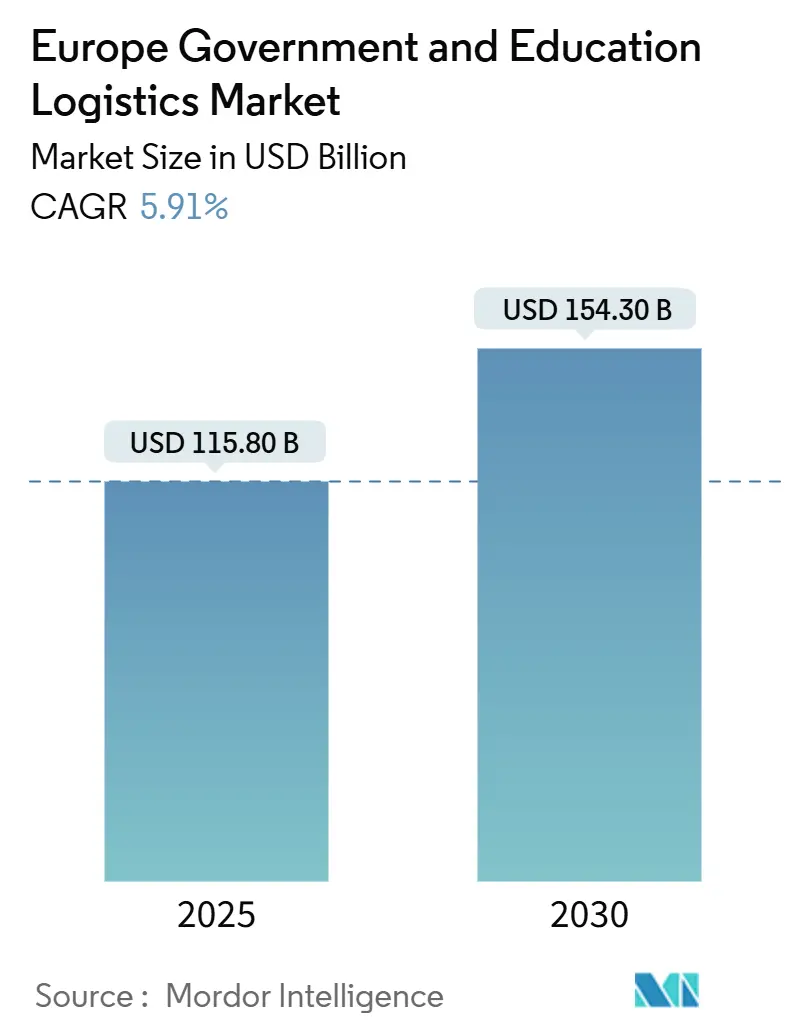

| Tamanho do Mercado (2025) | 115.80 Bilhões de dólares |

| Tamanho do Mercado (2030) | 154.30 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.91% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Logística para Governo e Educação por Mordor Intelligence

O tamanho do Mercado Europeu de Logística para Governo e Educação é estimado em USD 115,80 bilhões em 2025 e deve alcançar USD 154,30 bilhões até 2030, a um CAGR de 5,91% durante o período de previsão (2025-2030).

A expansão constante reflete a crescente digitalização dos fluxos de compras públicas, o impulso pelo frete de baixas emissões sob as regras de Compras Públicas Ecológicas da UE e um aumento expressivo na mobilidade educacional transfronteiriça. Os clientes institucionais estão migrando de frotas próprias com ativos intensivos para contratos de custo variável que agrupam transporte com configuração de dispositivos, embalagem segura e rastreamento em tempo real da cadeia de custódia, ampliando assim a oportunidade endereçável para fornecedores especializados. Ao mesmo tempo, os programas de modernização da defesa estão desbloqueando demanda premium por armazenagem com controle de temperatura, manuseio de materiais classificados e fluxos de informação em conformidade com a ISO 27001, permitindo que operadores com autorizações de segurança garantam fluxos de receita plurianuais.

Principais Conclusões do Relatório

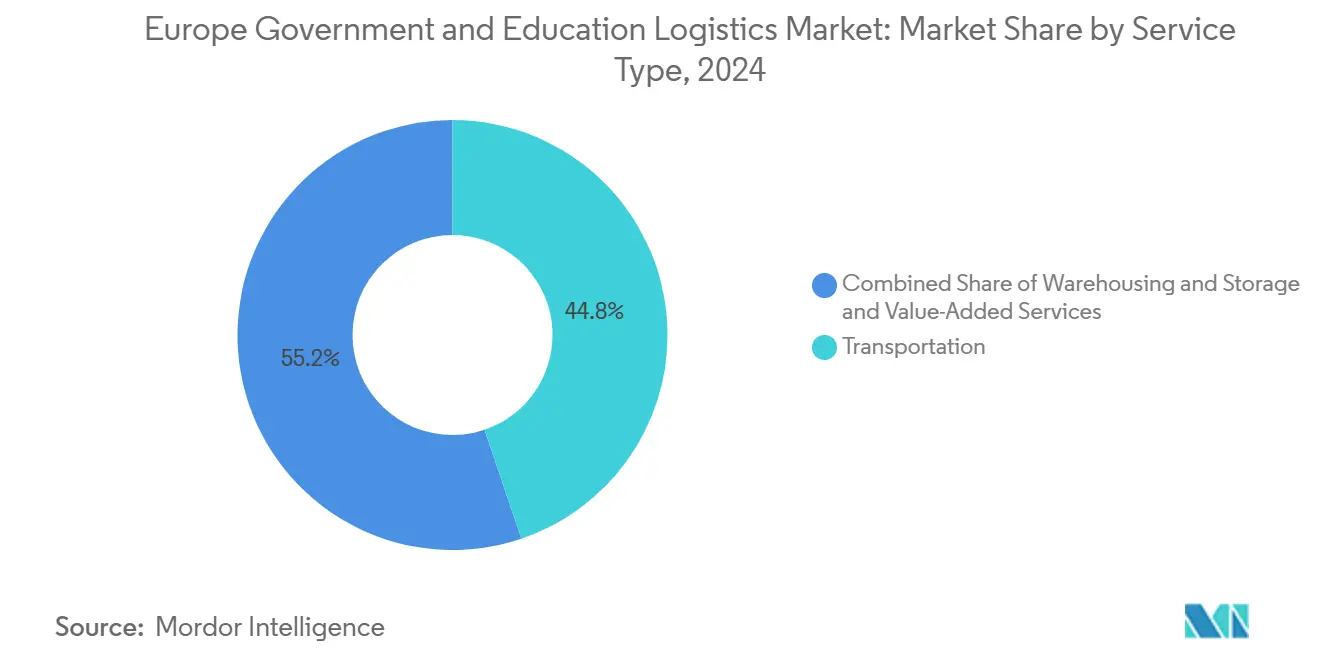

- Por tipo de serviço, o transporte deteve 44,80% da participação do mercado europeu de logística para governo e educação em 2024, enquanto os serviços de valor agregado devem crescer a um CAGR de 7,80% até 2030.

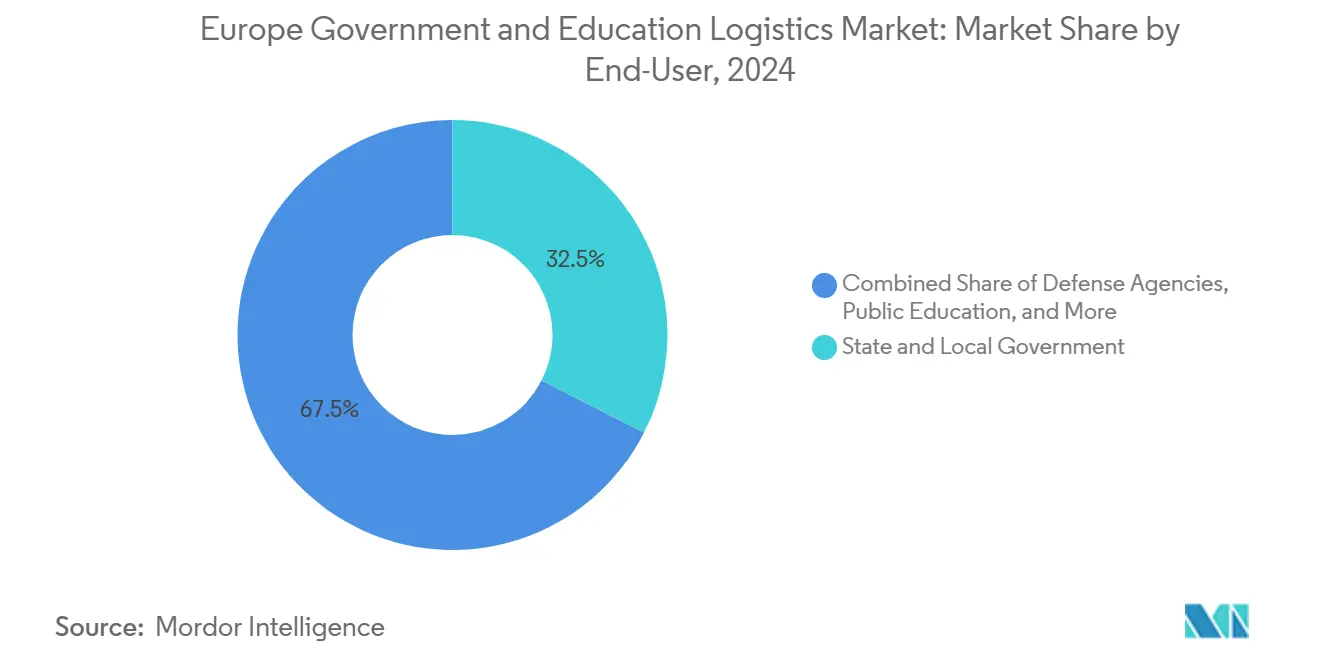

- Por usuário final, os governos estaduais e locais responderam por 32,50% do tamanho do mercado europeu de logística para governo e educação em 2024, enquanto a educação pública (K-12) avança a um CAGR de 7,10% durante 2025-2030.

- Por país, a Alemanha deteve uma participação de 16,14% no mercado europeu de logística para governo e educação em 2024, enquanto a Itália deve registrar o CAGR mais rápido de 7,45% até 2030.

Tendências e Perspectivas do Mercado Europeu de Logística para Governo e Educação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de transformação digital em compras públicas | +1.2% | Em toda a UE; mais forte na Alemanha, Países Baixos e Dinamarca | Médio prazo (2-4 anos) |

| Terceirização para melhorar a eficiência de custos | +0.9% | Sul e Leste da Europa | Curto prazo (≤ 2 anos) |

| Programas de modernização da defesa | +0.8% | Estados membros da OTAN; notadamente Polônia e região do Báltico | Longo prazo (≥ 4 anos) |

| Mobilidade transfronteiriça do Erasmus e de pesquisa | +0.7% | Núcleo da UE e economias associadas | Médio prazo (2-4 anos) |

| Padrões de Compras Públicas Ecológicas da UE | +0.6% | Países nórdicos como pioneiros; implementação em toda a UE | Longo prazo (≥ 4 anos) |

| Aumento do ensino híbrido | +0.5% | Centros urbanos de educação | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Transformação Digital em Compras Públicas

A adesão dos Estados-membros ao Princípio de Unicidade da UE, promulgado em 2024, obriga as agências a digitalizar os fluxos de documentos, gerando a necessidade de parceiros logísticos certificados pela ISO 27001 capazes de realizar implantações seguras de hardware e transportar suportes de dados criptografados[1]Comissão Europeia, "Programa Europa Digital," digital-strategy.ec.europa.eu. A Estratégia Digital 2025 da Alemanha canaliza recursos federais e dos Länder para centros de dados prontos para a nuvem que exigem entrega de última milha com controle climático e comissionamento de dispositivos no local. Consequentemente, os pacotes de serviços de valor agregado — que vão desde a configuração de laptops até embalagens invioláveis — estão superando o frete básico no mercado europeu de logística para governo e educação. Fornecedores capazes de combinar cadeia de custódia segura com instalação no ponto final estão conquistando nichos defensáveis à medida que os ministérios substituem arquivos em papel por repositórios digitais. Nos próximos 3 anos, espera-se que esse gasto orientado pela conformidade mantenha a receita média por remessa em trajetória ascendente, apesar da pressão de preços nas rotas de transporte de longa distância comoditizadas.

Terceirização para Melhorar a Eficiência de Custos

Os tetos orçamentários no Sul e no Leste da Europa motivam os ministérios a converter ativos fixos de armazéns em contratos de preço variável que suavizam os perfis de gastos. As diretorias de educação da Espanha, por exemplo, transferiram a distribuição de livros didáticos e a configuração de tablets para transportadoras externas durante o ano letivo de 2024/25, após revisões nacionais de gastos. A terceirização viabiliza a utilização de frotas compartilhadas e compras centralizadas, reduzindo o custo por unidade entregue e acelerando os ganhos de visibilidade das remessas. Crucialmente, os editais do setor público agora ponderam igualmente o custo ao longo da vida útil e a intensidade de CO₂, conferindo aos operadores logísticos terceirizados com múltiplos clientes uma vantagem estrutural sobre as frotas próprias com menor taxa de ocupação de capacidade. À medida que as licitações competitivas proliferam, os pequenos transportadores regionais têm dificuldade em financiar as cláusulas de cibersegurança e seguro incorporadas nos contratos mais recentes, impulsionando a consolidação no setor europeu de logística para governo e educação.

Programas de Modernização da Defesa que Necessitam de Logística Segura

O aumento dos gastos da OTAN — com média de 2,1% do PIB entre os membros da UE em 2024 — injeta novo capital em armazenagem especializada, transporte de munições e rastreamento de materiais classificados[2]OTAN, "Gastos com Defesa dos Países da OTAN," nato.int. Os gastos com defesa da Polônia em 2024 atingiram 4,12% do PIB, exigindo centros com controle de temperatura e comboios seguros para as baterias de mísseis Patriot. O Programa de Transformação Logística da Defesa do Reino Unido também amplia os escopos de parceria para operadores logísticos terceirizados privados com autorizações de segurança Categoria B. As margens premium nesses contratos compensam os gastos de capital com veículos blindados, controles de acesso biométrico e registros de custódia verificados por blockchain, protegendo os fornecedores contra a volatilidade de volume em outras partes do mercado europeu de logística para governo e educação.

Mobilidade Transfronteiriça do Erasmus e de Pesquisa

O Erasmus+ registrou participação recorde no ciclo acadêmico de 2024, elevando os fluxos transfronteiriços de estudantes que dependem do frete sazonal de pertences pessoais, amostras laboratoriais e provas. A janela de financiamento de EUR 95,5 bilhões (USD 99,5 bilhões) do Horizonte Europa até 2027 gera consórcios multinacionais, cada um exigindo transporte com prazo definido de equipamentos de pesquisa sensíveis para laboratórios dispersos. Os parceiros logísticos devem dominar a documentação do Carnet ATA, o monitoramento de microtemperatura e os ciclos de logística reversa para ativos laboratoriais reutilizáveis. O desempenho confiável no trânsito melhora as métricas de conformidade com as bolsas, tornando a entrega no prazo um diferencial à medida que as universidades concorrem a financiamentos adicionais de pesquisa da UE. Essas dinâmicas sustentam um crescimento de volume resiliente no mercado europeu de logística para governo e educação ao longo do médio prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites de soberania de dados em plataformas de nuvem | −0.8% | Mais rigorosos na Alemanha e na França | Médio prazo (2-4 anos) |

| Ciclos de austeridade orçamentária pública | −0.6% | Sul e Leste da Europa | Curto prazo (≤ 2 anos) |

| Sistemas de TI aduaneiros obsoletos em estados menores | −0.4% | Economias bálticas e balcânicas | Longo prazo (≥ 4 anos) |

| Altos prêmios de seguro para provas e exames | −0.3% | Mercados de educação de alto risco | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limites de Soberania de Dados em Plataformas de Logística em Nuvem

O próximo Regulamento de Dados da UE exige que os dados sensíveis da cadeia de suprimentos governamental sejam processados em infraestrutura localizada dentro da União, adicionando camadas de conformidade e taxas de licenciamento[3]Parlamento Europeu, "Adoção do Regulamento de Dados," europarl.europa.eu. O Escritório Federal de Segurança da Informação da Alemanha proíbe ainda que provedores de hiperescala não certificados participem de licitações de logística do setor público. Os operadores logísticos terceirizados devem, portanto, colocar servidores em colocalização ou fazer parceria com nuvens soberanas, inflacionando os custos indiretos e prolongando os prazos de implantação. Operadores menores sem orçamentos de TI consideram a entrada no mercado economicamente proibitiva, moderando a concorrência, mas restringindo o ritmo geral de digitalização no mercado europeu de logística para governo e educação.

Ciclos de Austeridade Orçamentária Pública

O aumento dos custos do serviço da dívida levou vários Estados-membros a cortar gastos discricionários no ciclo fiscal de 2024-2025, adiando licitações não essenciais e comprimindo volumes para a logística terceirizada[4]Conselho Fiscal Europeu, "Coordenação da Política Fiscal," ec.europa.eu. As revisões de gastos da Itália, por exemplo, adiaram as implantações de TI para além de 2026, gerando pausas nas remessas que desafiam o planejamento de capacidade. Os fornecedores mitigam a exposição por meio de portfólios de contratos diversificados, embora as oscilações de margem permaneçam uma característica endêmica do setor europeu de logística para governo e educação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: O Transporte Domina Apesar do Crescimento dos Serviços de Valor Agregado

O transporte gerou 44,80% da participação do mercado europeu de logística para governo e educação em 2024, sublinhando seu papel como espinha dorsal das iniciativas de mobilidade intra-UE. O frete rodoviário continua sendo o principal modal devido aos extensos corredores da Rede Transeuropeia de Transportes e à acessibilidade porta a porta, enquanto a participação modal ferroviária avança gradualmente com base na expansão dos serviços de frete noturno que conectam os centros da Alemanha, dos Países Baixos e da Itália. O transporte aéreo mantém relevância de nicho para malas diplomáticas e materiais de pesquisa com prazo crítico, enquanto o transporte marítimo de curta distância e as vias navegáveis interiores atendem a equipamentos de defesa a granel e objetivos de baixo carbono.

Os serviços de valor agregado devem superar todas as outras categorias com um CAGR de 7,80%, refletindo a demanda crescente por configuração de dispositivos, instalação no local, corretagem aduaneira e relatórios de conformidade em janela única. A armazenagem e estocagem, que representa o restante do mix de serviços, está em transição para nós de microfulfillment seguros em centros urbanos para atender aos acordos de nível de serviço de entrega no mesmo dia para hardware educacional de última milha.

Por Usuário Final: Governos Estaduais Lideram Enquanto a Educação K-12 Acelera

Os governos estaduais e locais contribuíram com 32,50% para o tamanho do mercado europeu de logística para governo e educação em 2024, impulsionados pela administração descentralizada de saúde, mobilidade e serviços sociais. Essas entidades licitam acordos-quadro plurianuais que agrupam transporte, armazenagem e embalagem especializada para implantações de TI. Os ministérios centrais/federais, embora em menor número, geram remessas classificadas de alta margem e movimentações diplomáticas internacionais que exigem coordenação aduaneira intrincada, sustentando assim um segmento premium para fornecedores certificados no mercado europeu de logística para governo e educação.

A educação pública (K-12) apresenta demanda em aceleração, expandindo-se a um CAGR previsto de 7,10% com base em programas de aprendizagem híbrida e mandatos de um dispositivo por aluno. Os volumes de remessas disparam no segundo e terceiro trimestres, à medida que as escolas se preparam para o ano letivo, criando cascatas de receita cíclicas que as transportadoras sofisticadas monetizam por meio de precificação dinâmica. As instituições de ensino superior mantêm uma participação considerável, ancorada por bolsas de pesquisa e mobilidade do Erasmus; seu perfil de frete diversificado — que vai de reagentes em cadeia de frio a instrumentação científica de alto valor — exige ativos com múltiplas temperaturas e seguros especializados.

Análise Geográfica

A Alemanha liderou o mercado europeu de logística para governo e educação em 2024 com uma participação de receita de 16,14%, graças às autoestradas de classe mundial, à conectividade pela via navegável do Reno e aos corredores 5G prontos para o digital que permitem a telemetria de carga em tempo real. A Estratégia Federal de Logística 2030 de Berlim está alinhada com os imperativos do Pacto Ecológico Europeu, alocando subsídios para caminhões a hidrogênio e desembaraços aduaneiros sem papel, reforçando assim a posição de liderança do país. O robusto ecossistema de fornecedores — ancorado pelas plataformas de logística da DHL, DB Schenker e SAP — cria eficiências de transbordamento para operadores logísticos terceirizados menores que utilizam capacidade compartilhada e pilhas de TI colaborativas em todo o mercado europeu de logística para governo e educação.

O Reino Unido mantém uma presença notável apesar das fricções aduaneiras pós-Brexit, aproveitando os vínculos globais de carga aérea de Londres e o expressivo volume de compras do Ministério da Defesa. Operadores especializados no triângulo de pesquisa de Cambridge apoiam a colaboração internacional em laboratórios, enquanto universidades na Escócia concedem contratos regionais que favorecem combinações multimodais de trem e balsa para minimizar as emissões sob os compromissos institucionais de neutralidade de carbono. A complexidade aduaneira elevou os custos de conformidade, mas as flutuações cambiais ocasionalmente favorecem as transportadoras do Reino Unido em licitações denominadas em euros, preservando a paridade competitiva no mercado europeu de logística para governo e educação mais amplo.

A Itália deve registrar o maior CAGR do bloco, de 7,45%, impulsionada pelo Plano Nacional de Recuperação e Resiliência para infraestrutura escolar digital e centros de governo eletrônico. Os operadores logísticos terceirizados sediados em Milão estão ampliando frotas de eletromobilidade urbana antes das proibições municipais de diesel, enquanto as regiões do sul capitalizam os Fundos de Coesão da UE para modernizar as instalações portuárias em Bari e Palermo, reduzindo os tempos de trânsito para remessas de dispositivos de aprendizagem provenientes da Ásia. A trajetória de mercado da Espanha é paralela à da Itália, sustentada pelas reformas da LOMLOE que exigem competência digital e necessitam de grandes implantações de TIC em 17 comunidades autônomas.

Cenário Competitivo

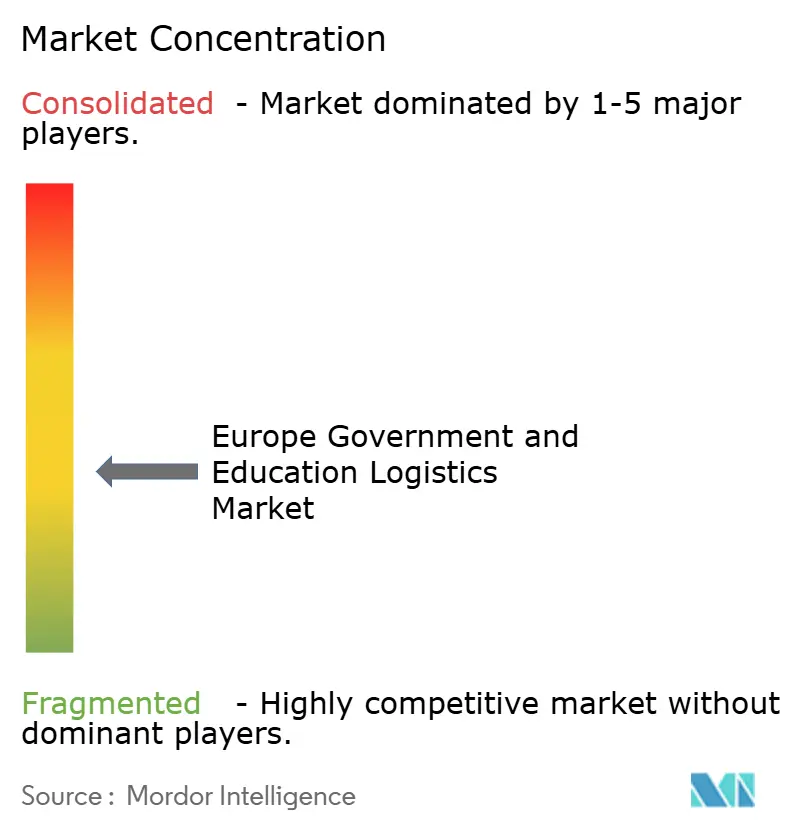

A concorrência é moderadamente fragmentada, deixando amplo espaço para especialistas de médio porte. A DHL Group aproveita suas redes aéreas e rodoviárias pan-europeias, certificações ISO 27001 e uma frota de 27.000 veículos elétricos para garantir acordos-quadro plurianuais com ministérios federais na Alemanha e na Escandinávia. A Kuehne + Nagel explora os corredores de frete ferroviário de Roterdã a Milão, agrupando corretagem aduaneira e preparação de dispositivos para conquistar contratos de educação digital no Benelux e no norte da Itália. A recente aquisição da DB Schenker pela DSV amplia a capacidade de armazenagem, aprofundando a competência para logística de nível de defesa nos corredores da OTAN.

Fornecedores de nicho como a Global Defense Logistics concentram-se em movimentações de munições e documentos classificados, cultivando raras autorizações de segurança Categoria A que comandam prêmios de preço de 30 a 40%. A tecnologia é o principal diferenciador: registros de custódia em blockchain, otimizadores de rotas com inteligência artificial e redes de sensores de IoT determinam as pontuações nas licitações à medida que os ministérios elevam as métricas de ciberresiliência. As barreiras regulatórias — que vão de auditorias do RGPD à comprovação de frotas de baixas emissões — continuam a dissuadir entrantes extra-europeus, preservando a participação dos operadores estabelecidos no mercado europeu de logística para governo e educação.

Os players com visão de futuro estão pilotando caminhões com células de combustível de hidrogênio no corredor Reno-Alpes, com o objetivo de antecipar os limites de emissão de 2030. Outros fazem parceria com provedores de nuvem soberana para lançar repositórios de dados em conformidade com a UE que permitem painéis preditivos de prazo estimado de chegada. A consolidação deve se acelerar à medida que os requisitos de capital para a descarbonização da frota e a cibersegurança superem a capacidade de financiamento das pequenas empresas, empurrando o setor europeu de logística para governo e educação em direção a uma concentração moderada sem atingir o oligopólio.

Líderes do Setor Europeu de Logística para Governo e Educação

DHL Group

Kuehne + Nagel

DSV

CEVA Logistics

United Parcel Service, Inc. (UPS)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A DSV concluiu a aquisição da DB Schenker, criando um fornecedor de primeira linha com maior alcance nos segmentos verticais de contratos de defesa e educação.

- Fevereiro de 2025: A Dachser ampliou sua parceria de pesquisa em inteligência artificial com a Fraunhofer-Gesellschaft para desenvolver otimizadores de rotas com aprendizado de máquina adaptados para remessas do setor público.

- Novembro de 2024: A CEVA Logistics finalizou a aquisição da Bolloré Logistics para expandir a capacidade multimodal para contratos de infraestrutura da UE e de resposta a emergências.

- Outubro de 2024: A Scan Global Logistics investiu USD 25 milhões para lançar uma divisão dedicada de serviços governamentais focada em frete com autorização de segurança e consultoria de conformidade.

Escopo do Relatório do Mercado Europeu de Logística para Governo e Educação

| Transporte | Rodoviário |

| Ferroviário | |

| Aéreo | |

| Marítimo e Vias Navegáveis Interiores | |

| Armazenagem e Estocagem | |

| Serviços de Valor Agregado |

| Governo Central/Federal |

| Governo Estadual e Local |

| Agências de Defesa |

| Educação Pública (K-12) |

| Instituições de Ensino Superior |

| Outros |

| Alemanha |

| Reino Unido |

| Rússia |

| Itália |

| Países Baixos |

| Espanha |

| Polônia |

| França |

| Restante da Europa |

| Por Tipo de Serviço | Transporte | Rodoviário |

| Ferroviário | ||

| Aéreo | ||

| Marítimo e Vias Navegáveis Interiores | ||

| Armazenagem e Estocagem | ||

| Serviços de Valor Agregado | ||

| Por Usuário Final | Governo Central/Federal | |

| Governo Estadual e Local | ||

| Agências de Defesa | ||

| Educação Pública (K-12) | ||

| Instituições de Ensino Superior | ||

| Outros | ||

| Por País | Alemanha | |

| Reino Unido | ||

| Rússia | ||

| Itália | ||

| Países Baixos | ||

| Espanha | ||

| Polônia | ||

| França | ||

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado europeu de logística para governo e educação em 2025?

É avaliado em USD 115,8 bilhões e deve crescer para USD 154,3 bilhões até 2030 a um CAGR de 5,91%.

Qual segmento de serviço está crescendo mais rapidamente?

Os serviços de valor agregado, que abrangem configuração de dispositivos e embalagem segura, devem se expandir a um CAGR de 7,80%.

Qual país detém a maior participação de mercado?

A Alemanha lidera com uma participação de 16,14%, beneficiando-se de infraestrutura avançada e padrões de compras prontos para o digital.

O que impulsiona o aumento da demanda de logística K-12?

As iniciativas de aprendizagem híbrida e os mandatos de um dispositivo por aluno estão impulsionando as remessas de laptops e tablets para escolas em toda a Europa.

Como as regras de Compras Públicas Ecológicas da UE afetam os fornecedores de logística?

Elas exigem reduções de emissões de 30% até 2030, favorecendo operadores com frotas elétricas ou de baixas emissões e relatórios detalhados de carbono.

Qual é a perspectiva competitiva após as fusões recentes?

A fusão DSV-DB Schenker aumenta a capacidade de primeira linha, mas a fragmentação moderada persiste, mantendo licitações de contratos competitivos em toda a região.

Página atualizada pela última vez em: