Dimensão e Quota do Mercado Europeu de Fermentação Natural

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 0.90 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.59% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Fermentação Natural pela Mordor Intelligence

O tamanho do mercado europeu de fermentação natural foi avaliado em 0,90 mil milhões de USD em 2025 e estima-se que cresça de 0,95 mil milhões de USD em 2026 para atingir 1,25 mil milhões de USD até 2031, a um CAGR de 5,59% durante o período de previsão (2026-2031). A expansão do mercado reflete o crescente interesse dos consumidores pelos métodos de fermentação tradicionais, impulsionado pela consciencialização para a saúde e pela procura de produtos artesanais. A Bélgica emergiu como um ator-chave no renascimento da fermentação natural, com os fabricantes europeus a combinarem métodos tradicionais com capacidades de produção industrial. A transição do setor para uma produção em maior escala criou oportunidades para o avanço tecnológico, como demonstrado pelo lançamento do Instituto de Fermentação Natural da Puratos na Bélgica em 2024 e pelo investimento de 12 milhões de USD da Aryzta numa instalação de forno a pedra na sua localização em Eisleben. O crescimento do mercado é impulsionado principalmente pela procura de produtos com rótulo limpo, tendências de enriquecimento proteico e soluções acessíveis para panificação doméstica. No entanto, o mercado enfrenta desafios, incluindo a concorrência de preços com os produtos de pão convencional e as limitações de produção entre os padeiros artesanais em mercados menores. As flutuações nos preços das matérias-primas, particularmente das farinhas especiais e de centeio, continuam a afetar as margens de lucro, com os preços das padarias alemãs a subirem 33% entre 2019 e 2023, conforme relatado pelo Gabinete Federal de Estatística (FinanzNachrichten.de). Estes fatores destacam a evolução do mercado desde a produção artesanal especializada até à fabricação em massa, apoiada por avanços tecnológicos e investimentos estratégicos.

Principais Conclusões do Relatório

- Por forma, as soluções de mistura seca e pré-mistura lideraram com 61,74% da quota do mercado europeu de fermentação natural em 2025, enquanto as soluções líquidas prontas para usar registaram o CAGR projetado mais elevado, de 6,48%, até 2031.

- Por aplicação, o pão e os pãezinhos representaram 67,98% do tamanho do mercado europeu de fermentação natural em 2025, enquanto as bases e massas de pizza registaram o CAGR projetado mais elevado, de 7,54%, até 2031.

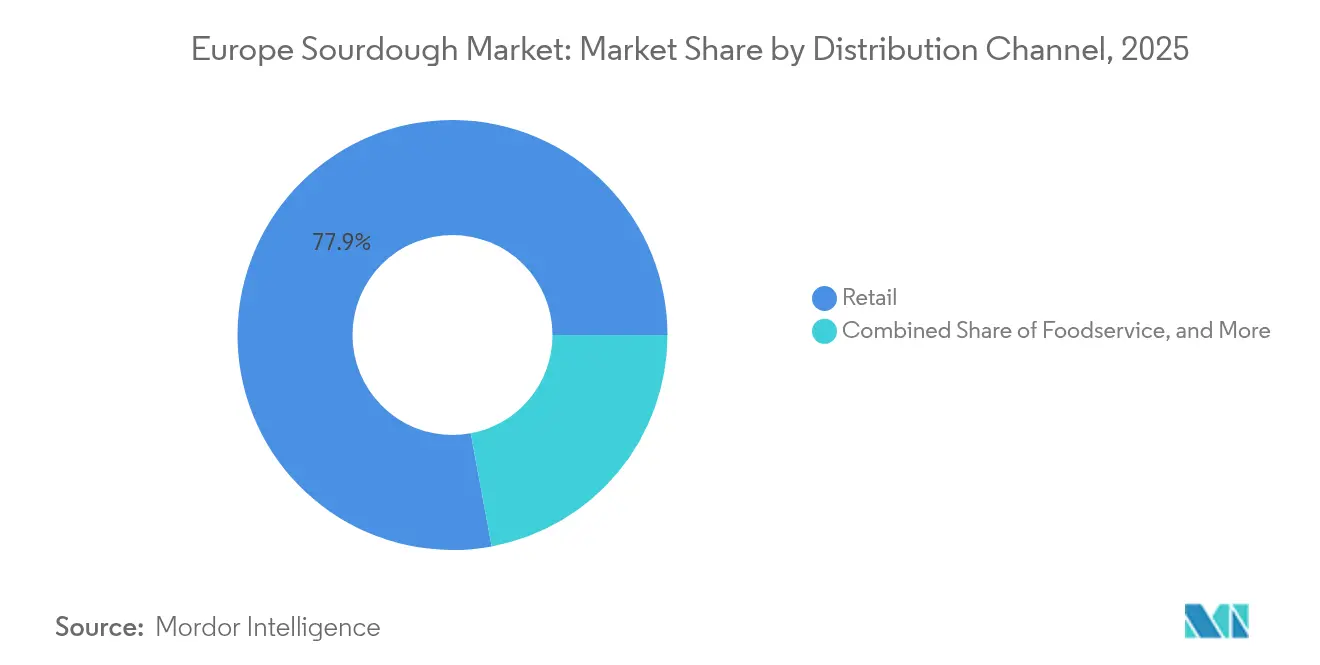

- Por canal de distribuição, o segmento de varejo representou 77,92% do tamanho do mercado europeu de fermentação natural em 2025, e os serviços de alimentação avançam a um CAGR de 6,87% até 2031.

- Por geografia, a Alemanha deteve 22,63% da quota do mercado europeu de fermentação natural em 2025, enquanto o Reino Unido deverá expandir-se a um CAGR de 7,91% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Fermentação Natural

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Procura crescente de métodos de panificação artesanais e tradicionais | +1.2% | Alemanha, Itália, França, Bélgica | Médio prazo (2-4 anos) |

| Procura crescente de pães com rótulo limpo e maior prazo de validade | +1.1% | Global, com maior adoção no Reino Unido e nos Países Baixos | Curto prazo (≤ 2 anos) |

| Expansão de formatos convenientes e soluções de panificação doméstica | +0.9% | América do Norte e UE, particularmente em centros urbanos | Médio prazo (2-4 anos) |

| Fermentos líquidos e secos industrializados que possibilitam escala | +0.8% | Alemanha, França, Países Baixos, Bélgica | Longo prazo (≥ 4 anos) |

| Acordos de fornecimento de farinha regenerativa e de cereais antigos | +0.7% | Mercados centrais da UE, com expansão para a Europa de Leste | Longo prazo (≥ 4 anos) |

| Tendências crescentes de fortificação proteica e nutricional | +0.6% | Reino Unido, Alemanha, países nórdicos com consumidores focados na saúde | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Procura Crescente de Métodos de Panificação Artesanais e Tradicionais

De acordo com o acompanhamento dos dados do Google Trends pela Puratos, as pesquisas por fermentação natural quintuplicaram durante a pandemia, sublinhando uma mudança decisiva nas preferências dos consumidores em direção a processos de fermentação autênticos[1]Fonte: Puratos, "A Fermentação Natural está em Ascensão," puratos.com. Esta procura elevada não se limita aos padeiros domésticos; os operadores comerciais de serviços de alimentação procuram ativamente ofertas de pão diferenciadas que possam atingir preços premium. Em resposta a esta tendência, os principais players industriais estão a canalizar investimentos para iniciativas destinadas a preservar o património culinário. Um exemplo paradigmático é a Puratos, que mantém uma biblioteca na Bélgica com 84 culturas distintas de fermentação natural, juntamente com a documentação de mais de 700 estirpes de levedura selvagem e 1.500 estirpes de bactérias do ácido láctico. Ao combinar métodos artesanais com processos industriais, os fornecedores ganham uma vantagem competitiva, garantindo qualidade consistente sem comprometer os perfis de sabor tradicionais. No Reino Unido, a Federação de Padeiros introduziu um código de boas práticas para a fermentação natural, oferecendo clareza regulatória que não só estabelece padrões de qualidade para a produção comercial, como também impulsiona a expansão do mercado. Este enquadramento capacita os produtores menores a competir em igualdade de circunstâncias, reforçando simultaneamente a confiança dos consumidores na autenticidade dos produtos.

Procura Crescente de Pães com Rótulo Limpo e Maior Prazo de Validade

Impulsionado pelo escrutínio dos consumidores sobre as listas de ingredientes e pela procura de componentes reconhecíveis, o posicionamento de rótulo limpo tornou-se essencial para o acesso ao mercado. O processo de fermentação natural do fermento natural oferece benefícios de conservação através da produção de ácidos orgânicos, o que não só reduz a necessidade de aditivos sintéticos como também prolonga o prazo de validade. Em 2024, a Kerry lançou o Biobake Fibre especificamente para aplicações em pão de centeio, demonstrando como os fornecedores de ingredientes estão a satisfazer as exigências de rótulo limpo enquanto cumprem as necessidades funcionais[2]Fonte: Kerry, "Biobake Fibre," kerry.com. A União Europeia exige a divulgação abrangente de auxiliares tecnológicos e aditivos, criando uma vantagem competitiva para os produtos fermentados naturalmente que necessitam de menos declarações de ingredientes. A Corbion introduziu soluções naturais de inibição do bolor em abril de 2025, destacando a inovação do setor no tratamento de desafios relacionados com o prazo de validade enquanto mantém a integridade do rótulo limpo[3]Fonte: Corbion, "Soluções de Inibição do Bolor," corbion.com. Esta tendência é especialmente vantajosa para os canais de varejo, uma vez que o prazo de validade alargado dos produtos de fermentação natural não só reduz o desperdício, como também melhora a economia de distribuição, permitindo-lhes competir de forma mais eficaz com os pães convencionais.

Expansão de Formatos Convenientes e Soluções de Panificação Doméstica

Para além dos surtos induzidos pela pandemia, o segmento de panificação doméstica tem registado um crescimento constante, impulsionado pelo desejo dos consumidores de formatos convenientes que produzam resultados artesanais sem exigir muito tempo. Os formatos de mistura seca e pré-mistura, que detêm uma quota de mercado de 62,38%, permitem uma produção doméstica consistente enquanto preservam o desenvolvimento de sabor característico da fermentação natural. Em resposta, os fornecedores industriais desenvolveram sistemas de fermento que simplificam a fermentação sem comprometer o sabor autêntico. Para responder a esta procura, a IREKS expandiu a sua linha de produtos MONDO LIEVITO MADRE em 2025, oferecendo soluções de fermentação natural padronizadas tanto para uso comercial como doméstico. Esta tendência de conveniência não se limita aos padeiros domésticos; os operadores de serviços de alimentação também procuram soluções fiáveis de fermentação natural que reduzam o tempo de preparação sem sacrificar a qualidade. Além disso, as colaborações entre fornecedores de ingredientes e cadeias de supermercados alargaram o alcance das soluções de panificação doméstica. Estas parcerias são reforçadas por conteúdo educativo, que instila confiança nos consumidores relativamente às técnicas de preparação da fermentação natural.

Fermentos Líquidos e Secos Industrializados que Possibilitam Escala

A produção de fermentos em escala industrial transformou a fermentação natural de um produto artesanal de nicho num produto de fabrico em massa, garantindo qualidade uniforme mesmo em grandes volumes. Em setembro de 2024, a Lesaffre introduziu o Tradizy Durum, apresentando avanços na tecnologia de estabilização de fermentos que preservam a atividade microbiana durante o armazenamento e o transporte. Os sistemas de fermento líquido simplificam as operações com menos manuseamento e melhor controlo da fermentação, enquanto os formatos secos apresentam um prazo de validade mais longo e uma logística mais simples. A Autoridade Europeia para a Segurança dos Alimentos reduziu os obstáculos regulatórios para as pequenas padarias, promovendo o uso de sistemas de produção baseados em fermentos[4]Fonte: EFSA, "Presunção Qualificada de Segurança," efsa.europa.eu. Ferramentas avançadas de monitorização da fermentação permitem um controlo meticuloso do pH, temperatura e atividade microbiana, garantindo a consistência do produto mesmo à medida que a produção aumenta de escala. Tais avanços despertaram o interesse de empresas de capital privado, levando a uma vaga de fusões e aquisições no setor de padaria europeu, com o objetivo de fundir operações artesanais fragmentadas em entidades unificadas e escaláveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Elasticidade de preços face aos pães brancos convencionais | -1.8% | Europa de Leste, segmentos sensíveis ao preço em toda a UE | Curto prazo (≤ 2 anos) |

| Capacidade limitada dos padeiros artesanais em cidades secundárias | -1.4% | Cidades secundárias na Alemanha, França e Itália | Médio prazo (2-4 anos) |

| Restrições regulatórias e de rotulagem | -0.9% | Em toda a UE, com impacto particular no comércio transfronteiriço | Longo prazo (≥ 4 anos) |

| Custos voláteis do centeio e das farinhas especiais | -1.2% | Norte da Europa, particularmente Alemanha e Países Baixos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elasticidade de Preços face aos Pães Brancos Convencionais

Os produtos de fermentação natural frequentemente apresentam um prémio de preço de 20 a 40% em relação aos pães comuns, criando desafios de acessibilidade que dificultam o seu apelo junto dos consumidores mais sensíveis ao preço. Entre 2019 e 2023, os preços das padarias alemãs subiram cerca de 33%, com os pães especiais a enfrentarem uma inflação mais acentuada, levando a uma diminuição da elasticidade da procura, conforme relatado pelo FinanzNachrichten.de. Na Europa de Leste, as restrições económicas limitam a adoção de pães premium, uma vez que as famílias priorizam os alimentos essenciais em detrimento das opções artesanais. O aumento da diferença de preços resulta da subida dos custos dos ingredientes para farinhas especiais e dos processos de fermentação mais longos, ultrapassando a inflação dos insumos para o pão standard. Em resposta, as cadeias de varejo introduziram fermentações naturais de marca própria, com o objetivo de reduzir a diferença de preços sem comprometer a qualidade, embora estes produtos gerem margens mais reduzidas em comparação com os seus homólogos convencionais. Embora a educação do consumidor sobre os benefícios nutricionais e de digestibilidade da fermentação natural ajude a justificar o preço premium, o crescimento mais amplo do mercado depende de novas reduções de custos através da escalabilidade industrial e de melhores eficiências na cadeia de abastecimento.

Capacidade Limitada dos Padeiros Artesanais em Cidades Secundárias

Na última década, a Alemanha assistiu a uma contração significativa no seu setor de padaria, perdendo cerca de 30% dos seus estabelecimentos e resultando na perda de aproximadamente 20.000 postos de trabalho. Entretanto, a França testemunhou uma tendência semelhante, com cerca de 25% das suas padarias artesanais a desaparecerem. A escassez de mão de obra agravou estes desafios de capacidade; nos Países Baixos, quase metade de todas as padarias reporta vagas por preencher, e mais de 75% dos seus funcionários indicam cargas de trabalho elevadas. As cidades secundárias enfrentam desafios únicos para sustentar padarias artesanais, lidando com densidades populacionais mais baixas e menor procura por produtos premium, o que conduz a lacunas notáveis na disponibilidade de fermentação natural. Na Alemanha, o número de aprendizagens em padaria caiu para metade na última década, limitando o influxo de artesãos qualificados essenciais para a produção de fermentação natural. Dada a natureza intrincada da fermentação de fermento natural, que exige conhecimento especializado e resiste à automatização, existe um estrangulamento pronunciado na expansão da capacidade produtiva. Em resposta, os fornecedores industriais implementaram iniciativas de apoio técnico e sistemas de produção simplificados, com o objetivo de reduzir as exigências de competências sem comprometer a qualidade do produto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: As Soluções Secas Impulsionam a Adoção Industrial

Em 2025, os formatos de mistura seca e pré-mistura dominam o mercado com uma quota expressiva de 61,74%, graças à sua conveniência e escalabilidade. O seu prazo de validade alargado não só minimiza os riscos de inventário para os distribuidores, como também permite uma distribuição geográfica mais ampla sem necessidade de logística de cadeia de frio. As padarias industriais preferem os formatos secos pelo seu desempenho de fermentação consistente e manuseamento mais simples, ao contrário dos fermentos líquidos que exigem controlo de temperatura e tempos precisos. Entretanto, os líquidos prontos para usar estão numa trajetória de crescimento, com um CAGR de 6,48% até 2031. Estes fermentos líquidos são particularmente valorizados em contextos artesanais, onde a sua fermentação imediata e profundidade de sabor são cruciais. Isto é especialmente verdadeiro para as padarias mais pequenas que pretendem obter fermentação natural autêntica sem o inconveniente de uma manutenção extensiva do fermento.

Os avanços tecnológicos nas técnicas de estabilização impulsionaram o crescimento do segmento, garantindo a viabilidade microbiana durante a desidratação e o armazenamento. Esta consistência no desempenho da fermentação, independentemente das condições ambientais, é uma vantagem para os fabricantes. O lançamento do Tradizy Durum pela Lesaffre em setembro de 2024 sublinha esta tendência, introduzindo um inovador sistema de fermentação natural à base de trigo durum que combina fermentação tradicional com fiabilidade industrial. Os fatores regulatórios favorecem os formatos secos, que exigem uma supervisão menos rigorosa da cadeia de frio e apresentam menores riscos microbiológicos de transporte. Além disso, o quadro de segurança da Autoridade Europeia para a Segurança dos Alimentos, que reduz os obstáculos regulatórios para as estirpes microbianas estabelecidas na produção de fermentos secos, impulsiona ainda mais a expansão do mercado.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Aplicação: A Inovação em Pizza Acelera o Crescimento

Em 2025, as aplicações de pão e pãezinhos detêm uma quota de mercado dominante de 67,98%, sublinhando os laços profundamente enraizados da fermentação natural com a panificação artesanal e a afinidade do público por produtos de pão fermentado. No entanto, são as bases e massas de pizza que estão a registar a ascensão mais rápida, com um CAGR de 7,54% até 2031. Este surto é amplamente atribuído aos operadores de serviços de alimentação, que procuram ofertas únicas que possam atingir um preço premium no panorama altamente competitivo dos restaurantes. As vantagens da fermentação natural nas aplicações de pizza são múltiplas: apresenta melhor manuseamento da massa, desenvolvimento de sabor mais rico e tempos de retenção mais longos, o que ajuda a minimizar o desperdício em cozinhas comerciais movimentadas. As padarias especializadas, com olho no mercado premium de sobremesas, continuam a registar uma procura constante de bolos e confeitaria. Entretanto, os pães planos e outros produtos de panificação especializados estão a conquistar espaços de nicho, apelando tanto a gostos étnicos como a consumidores preocupados com a saúde.

O rápido crescimento do segmento de pizza reflete um movimento mais amplo na restauração casual e de fast-casual, onde há uma ênfase pronunciada em ingredientes artesanais e técnicas de preparação genuínas. As massas de pizza de fermentação natural têm vantagens operacionais: apresentam melhor estabilidade no congelamento-descongelamento e tolerância para fermentação prolongada. Isto significa que os restaurantes podem preparar as suas bases com antecedência sem comprometer a qualidade. A linha de produtos Sapore da Puratos está a ganhar destaque, atendendo especificamente ao segmento de pizza com as suas formulações para cozedura a alta temperatura e de realce de sabor. O aumento desta aplicação é ainda impulsionado pela perceção do público de que a fermentação natural é uma opção mais saudável em comparação com a massa de pizza tradicional, permitindo-lhe atingir um preço premium em mercados focados na saúde. Além disso, em Itália e em determinados países europeus, os quadros regulatórios que defendem os métodos de preparação tradicionais abrem caminho para ofertas de pizza de fermentação natural genuína, especialmente as que cumprem os padrões de denominação de origem protegida.

Por Canal de Distribuição: O Impulso dos Serviços de Alimentação Cresce

Em 2025, os canais de varejo dominam com uma quota de mercado de 77,92%, sublinhando a posição sólida da fermentação natural nas padarias de supermercado e nas lojas especializadas de produtos alimentares. Estes estabelecimentos atendem a consumidores preocupados com a saúde que gravitam em direção a escolhas artesanais. Os retalhistas favorecem a fermentação natural não apenas pelo seu prazo de validade mais longo em comparação com o pão comum, mas também pelo seu posicionamento premium, que aumenta as suas margens de lucro. Os supermercados e hipermercados aproveitam a sua escala em compras e distribuição, permitindo-lhes oferecer preços competitivos sem comprometer a qualidade, graças à sua logística de cadeia de frio estabelecida. Entretanto, as lojas especializadas focam-se nos segmentos premium, oferecendo seleções de fermentação natural selecionadas e informação educativa que promove a fidelidade do consumidor. O varejo online também está em crescimento, atraindo consumidores que priorizam a conveniência e procuram entrega direta de produtos artesanais.

Os serviços de alimentação estão a emergir como o canal de distribuição de crescimento mais rápido, com um CAGR de 6,87% até 2031. Este surto é amplamente atribuído aos restaurantes que incorporam bases de fermentação natural, melhorando tanto a diversidade dos seus menus como a eficiência operacional. As vantagens da fermentação natural nas cozinhas comerciais — como tempos de retenção mais longos, melhor estabilidade no congelamento-descongelamento e perfis de sabor mais ricos — reforçam o seu preço premium. Os fornecedores de ingredientes estão cada vez mais a recorrer a soluções à base de fermentação natural, especialmente para produtos de panificação que exigem durabilidade e qualidade consistente em grandes lotes. Os principais produtores, representados pela Federação Belga das Padarias Industriais, estão a fornecer produtos de fermentação natural padronizados tanto para os setores de varejo como de serviços de alimentação, garantindo que cumprem os padrões comerciais. As parcerias, como a colaboração da Ulrick & Short com a Nordmann no início de 2025, estão a alargar o alcance de mercado de ingredientes especializados de fermentação natural em vários canais.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Análise Geográfica

Em 2025, a Alemanha consolida o seu estatuto como o principal mercado europeu de fermentação natural, detendo uma quota de 22,63%. Esta dominância é reforçada por uma forte afinidade dos consumidores com os pães fermentados tradicionalmente e por uma presença industrial significativa, nomeadamente na Saxónia-Anhalt, sede de uma das maiores instalações de cozedura rápida da Europa operada pela Aryzta. O mercado prospera com base em canais de distribuição bem estabelecidos e uma predileção cultural por pães densos e saborosos, uma marca registada da fermentação natural. No entanto, o panorama da fermentação natural na Alemanha enfrenta desafios: uma queda de 30% nas operações de padaria numa década e pronunciadas escassezes de mão de obra que dificultam a produção artesanal. O compromisso da Aryzta com o mercado alemão é sublinhado pelo seu investimento de 12 milhões de USD numa instalação de forno a pedra de última geração em Eisleben, prevista para estar totalmente operacional no segundo semestre de 2025, mesmo em meio às pressões de consolidação do setor. Embora os preços tenham subido cerca de 33% de 2019 a 2023, a reduzir a elasticidade da procura, especialmente entre os consumidores mais sensíveis ao preço, o mercado ainda vê um segmento premium viável para ofertas distintas de fermentação natural.

O Reino Unido destaca-se como o mercado de fermentação natural de crescimento mais rápido na Europa, com um CAGR projetado de 7,91% até 2031. Este crescimento é alimentado por um aumento da consciencialização para a saúde e pelo código de boas práticas de fermentação natural da Federação de Padeiros, que trouxe a clareza regulatória tão necessária. Os ajustes na cadeia de abastecimento pós-Brexit não só reforçaram a produção doméstica de fermentação natural, como também reduziram a concorrência das importações da UE, que agora enfrentam novas barreiras comerciais. As fortes colaborações com o varejo reforçam ainda mais o mercado britânico, destacadas pelas parcerias da Promise Gluten Free com grandes retalhistas como Tesco, Sainsbury's, Morrisons, Aldi e Lidl. Num movimento que sinaliza tendências de consolidação, a Mayfair, através da sua holding Ceres Group, propôs a aquisição da Pat the Baker e da Irish Pride, uma decisão comunicada à Comissão de Proteção da Concorrência e do Consumidor da Irlanda em dezembro de 2024. Com o Reino Unido a tornar obrigatória a fortificação com ácido fólico em dezembro de 2026, existe um mercado emergente para produtos de fermentação natural fortificados que se alinham com estas diretrizes nutricionais.

Itália, França e Espanha, com os seus laços culturais profundamente enraizados com a fermentação tradicional, estão a assistir a taxas de crescimento moderadas à medida que amadurecem e enfrentam maior concorrência. A dedicação de Itália ao seu património de panificação artesanal é evidente, com o Ministério da Agricultura a destacar 23 pães planos tradicionais, incluindo 2 Indicações Geográficas Protegidas e 20 Produtos Agroalimentares Tradicionais, impulsionando a evolução do mercado de fermentação natural. A França, apesar de um forte apetite dos consumidores por produtos tradicionais, debate-se com um declínio de 25% nas padarias artesanais, restringindo a expansão do mercado. A Bélgica, ancorada pela Biblioteca de Fermentação Natural da Puratos e pelas instalações de investigação em Saint-Vith, emerge como um centro de inovação fundamental, moldando as tendências europeias de fermentação natural. Entretanto, os Países Baixos, a Polónia e a Suécia apresentam oportunidades emergentes, impulsionadas por consumidores preocupados com a saúde e por uma crescente apetência por produtos de panificação premium, embora necessitem de maior investimento em distribuição e educação do consumidor.

Panorama Competitivo

No mercado europeu de fermentação natural, a fragmentação moderada apresenta oportunidades tanto para os players estabelecidos como para os especialistas emergentes para conquistar quota de mercado através de um posicionamento único e de avanços tecnológicos. Os líderes como Puratos Group, Aryzta AG e Lesaffre concentram-se em escalar as capacidades industriais, oferecer suporte técnico e garantir a consistência do produto. Em contrapartida, os produtores artesanais regionais alavancam o seu posicionamento autêntico e o profundo conhecimento dos mercados locais para uma vantagem competitiva.

Este panorama competitivo ilustra uma transição da produção artesanal para a escalabilidade industrial. O sucesso depende da harmonização das técnicas de fermentação tradicionais com as eficiências de fabrico contemporâneas e os rigorosos controlos de qualidade. Movimentos estratégicos notáveis incluem a inauguração do Instituto de Fermentação Natural da Puratos na Bélgica em 2024 e a curadoria da maior biblioteca de culturas de fermentação natural do mundo, com 84 estirpes únicas. Entretanto, o investimento de 12 milhões de USD da Aryzta em tecnologia de forno a pedra na sua instalação em Eisleben sublinha como os pilares do setor combinam investimentos de capital com qualidade artesanal, conforme destacado pela Snack Food & Wholesale Bakery.

Os players mais pequenos com ambições no mercado podem encontrar potencial inexplorado em áreas de nicho como a fermentação natural sem glúten, as variantes enriquecidas com proteínas e as soluções de panificação doméstica de fácil utilização, estabelecendo posições antes que as entidades maiores lancem produtos concorrentes. As aquisições estratégicas da Mayfair através da sua Ceres Group sublinham o apelo do setor, evidenciando a sua trajetória de crescimento e o atrativo da consolidação em meio à sua fragmentação. As empresas com sistemas de qualidade rigorosos e gestão regulatória competente ganham vantagem, graças aos regulamentos de segurança alimentar da União Europeia. Ao mesmo tempo, os produtores artesanais mais pequenos beneficiam da postura mais tolerante da Autoridade Europeia para a Segurança dos Alimentos relativamente aos métodos de fermentação tradicionais.

Líderes do Setor Europeu de Fermentação Natural

Puratos Group

Aryzta AG

Lesaffre

IREKS GmbH

Ernst Böcker GmbH & Co. KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Corbion lançou soluções naturais de inibição do bolor especificamente concebidas para aplicações de fermentação natural, respondendo aos desafios do prazo de validade enquanto mantém as credenciais de rótulo limpo exigidas pelos retalhistas e operadores de serviços de alimentação europeus.

- Janeiro de 2025: A Aryzta comissionou o seu centro de inovação na instalação de Eisleben, na Alemanha, servindo como centro de excelência do Grupo para o desenvolvimento de produtos, com instalações de I&D, monitorização de qualidade e máquinas piloto para a produção em pequenas quantidades e teste de novas inovações em produtos de panificação.

- Janeiro de 2025: A IREKS expandiu a sua linha de produtos MONDO LIEVITO MADRE para responder à crescente procura de soluções de fermentação natural padronizadas tanto em aplicações de panificação comercial como doméstica nos mercados europeus.

- Dezembro de 2024: A Aryzta iniciou a construção de uma linha de forno a pedra de grande escala de 100 toneladas na sua instalação em Eisleben, Alemanha, concebida para eficiência energética e sustentabilidade, com capacidade operacional plena prevista para o segundo semestre de 2025, representando um investimento significativo na produção industrial de qualidade artesanal.

Âmbito do Relatório do Mercado Europeu de Fermentação Natural

A fermentação natural é um pão com levedação natural que não utiliza levedura comercial para crescer. O pão de fermentação natural atua como prebiótico, o que significa que a fibra no pão ajuda a alimentar as bactérias 'benéficas' nos intestinos.

O mercado é segmentado com base na aplicação, utilizador final e geografia. O mercado europeu de fermentação natural é segmentado por aplicação em pão e pãezinhos, bases de pizza, bolos e outras aplicações. Por utilizador final, o mercado é segmentado em padarias industriais, serviços de alimentação e varejo. Por geografia, o mercado é segmentado em Espanha, Reino Unido, Alemanha, França, Itália, Rússia e Restante da Europa. Para cada segmento, o dimensionamento e as previsões de mercado são fornecidos em termos de valor em milhões de USD.

| Líquido Pronto para Usar |

| Mistura Seca / Pré-Mistura |

| Pão e Pãezinhos |

| Bases e Massas de Pizza |

| Bolos e Confeitaria |

| Outras Aplicações |

| Processamento de Alimentos | |

| Serviços de Alimentação | |

| Varejo | Supermercados / Hipermercados |

| Lojas Especializadas | |

| Varejo Online | |

| Outros Canais Fora do Estabelecimento |

| Alemanha |

| Reino Unido |

| Itália |

| França |

| Espanha |

| Países Baixos |

| Polónia |

| Bélgica |

| Suécia |

| Restante da Europa |

| Por Forma | Líquido Pronto para Usar | |

| Mistura Seca / Pré-Mistura | ||

| Por Aplicação | Pão e Pãezinhos | |

| Bases e Massas de Pizza | ||

| Bolos e Confeitaria | ||

| Outras Aplicações | ||

| Por Canal de Distribuição | Processamento de Alimentos | |

| Serviços de Alimentação | ||

| Varejo | Supermercados / Hipermercados | |

| Lojas Especializadas | ||

| Varejo Online | ||

| Outros Canais Fora do Estabelecimento | ||

| Por Geografia | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polónia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

Principais Questões Respondidas no Relatório

Qual é a dimensão atual e as perspetivas de crescimento do setor europeu de fermentação natural?

O setor está avaliado em 0,95 mil milhões de USD em 2026 e está definido para atingir 1,25 mil milhões de USD até 2031, refletindo um CAGR de 5,59%.

Qual país europeu consome mais produtos de panificação de fermentação natural atualmente?

A Alemanha lidera com uma quota de 22,63% das vendas regionais, graças à forte preferência dos consumidores por centeio fermentado e à robusta capacidade industrial.

Onde está a procura a expandir-se mais rapidamente nos próximos cinco anos?

O Reino Unido apresenta o crescimento mais rápido, com projeção de avanço a um CAGR de 7,91% até 2031, impulsionado pelo consumo orientado para a saúde e por regras de rotulagem claras.

Por que razão as misturas secas dominam a produção comercial de fermentação natural?

As misturas secas detêm uma quota de 61,74% porque oferecem um prazo de validade longo, transporte fácil sem cadeia de frio e controlo de fermentação consistente para as grandes padarias.

Qual é o principal fator por detrás da adoção da fermentação natural nas massas de pizza?

Os operadores de serviços de alimentação favorecem as massas de pizza de fermentação natural pelo sabor mais rico e pelos tempos de retenção mais longos, impulsionando as aplicações de pizza para um CAGR de 7,54% até 2031.

Página atualizada pela última vez em: