Dimensão e Quota do Setor de Gestão de Eventos na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

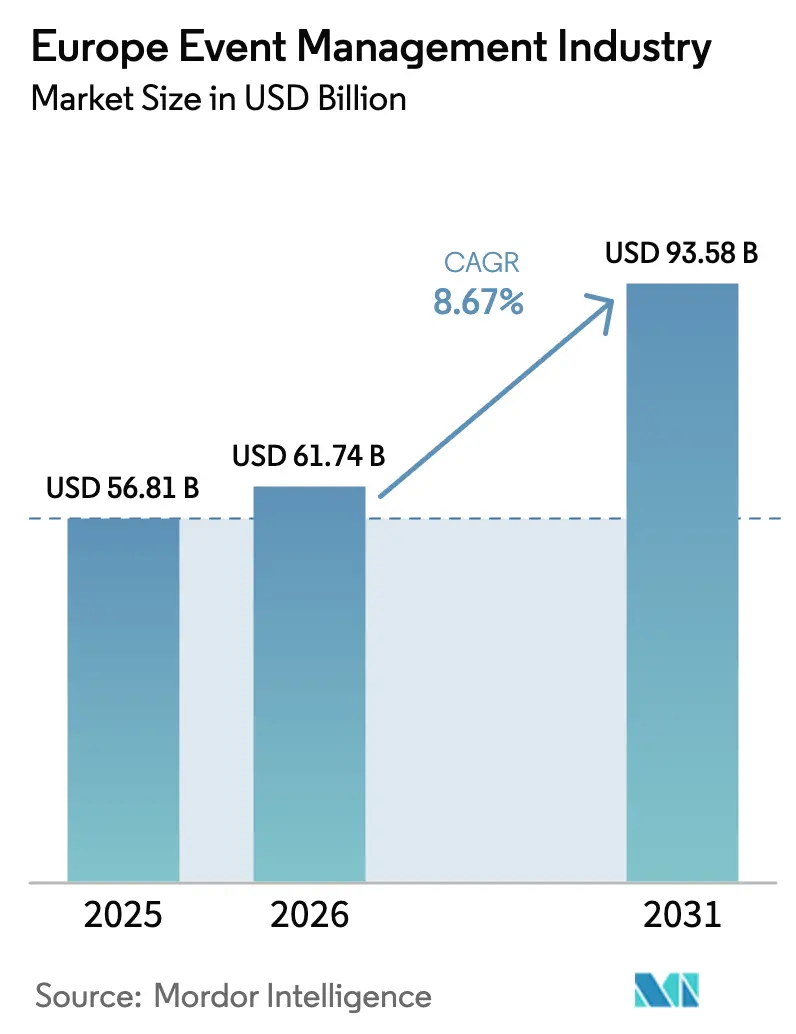

| Tamanho do mercado no ano base (2025) | 56.81 Bilhões de dólares |

| Tamanho do Mercado (2026) | 61.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 93.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.67% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Setor de Gestão de Eventos na Europa pela Mordor Intelligence

O mercado do setor de gestão de eventos na Europa foi avaliado em USD 56,81 mil milhões em 2025 e estima-se que cresça de USD 61,74 mil milhões em 2026 para atingir USD 93,58 mil milhões até 2031, a uma CAGR de 8,67% durante o período de previsão (2026-2031). Esta trajetória confirma uma forte recuperação sustentada pela retoma das viagens de negócios corporativas, pela normalização de grandes reuniões e pela integração generalizada de modelos de entrega híbrida que combinam a interação presencial com o alcance digital. O impulso ascendente reflete um equilíbrio entre a procura reprimida de networking presencial e o investimento persistente em infraestrutura virtual que protege os organizadores de perturbações nas viagens. Os gastos sustentados em marketing com ativações imersivas, o apoio governamental constante a práticas sustentáveis e a melhoria das capacidades de análise de dados elevam ainda mais o teto de crescimento do mercado do setor de gestão de eventos na Europa. Entretanto, as agências de média dimensão exploram bases de custos flexíveis para conquistar mandatos de nicho, e os operadores de espaços perseguem preços premium para recuperar despesas gerais indexadas à inflação.

Principais Conclusões do Relatório

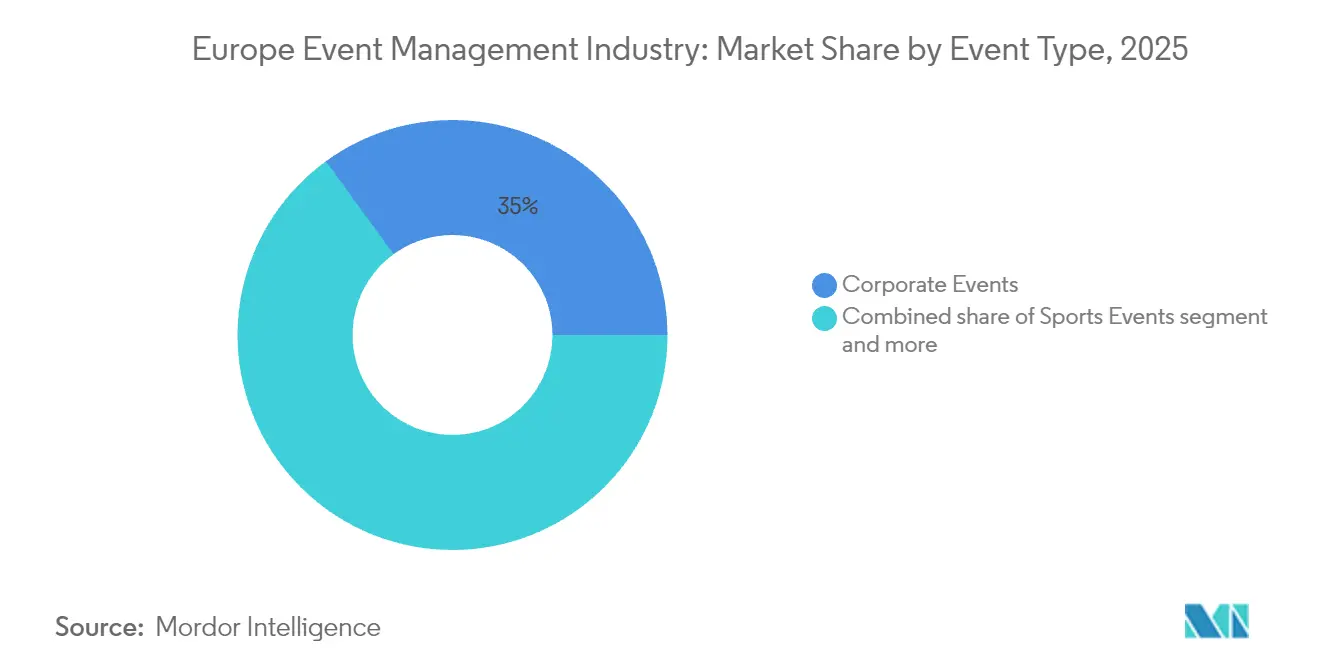

- Por tipo de evento, os Eventos Corporativos lideraram com uma quota de receita de 35,02% em 2025; prevê-se que os Eventos de Incentivo se expandam a uma CAGR de 9,88% até 2031.

- Por modalidade, as reuniões presenciais capturaram 62,76% da quota de mercado do setor de gestão de eventos na Europa em 2025, enquanto se projeta que os formatos híbridos avancem a uma CAGR de 12,27% até 2031.

- Por serviço, o Aluguer de Espaço / Local representou 30,92% da dimensão do mercado do setor de gestão de eventos na Europa em 2025, e a Capacitação Virtual / Híbrida está a crescer a uma CAGR de 9,96% até 2031.

- Por utilizador final, as PMEs controlaram uma quota de 71,62% em 2025; as grandes empresas deverão registar a CAGR mais elevada, de 8,81%, no período 2026-2031.

- Por geografia, o Reino Unido reteve uma quota de receita de 27,63% em 2025; projeta-se que a região dos Países Nórdicos cresça a uma CAGR de 9,03% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Setor de Gestão de Eventos na Europa

Análise do Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Ressurgimento de eventos MICE presenciais no pós-pandemia | +2.1% | Global, mais forte no Reino Unido, Alemanha, França | Curto prazo (≤ 2 anos) |

| Digitalização e adoção de plataformas de gestão de eventos | +1.8% | PAÍSES NÓRDICOS, BENELUX, com expansão para a Europa Central | Médio prazo (2-4 anos) |

| Gastos em marketing experiencial por empresas | +1.5% | Reino Unido, Alemanha, França, com expansão para os PAÍSES NÓRDICOS | Médio prazo (2-4 anos) |

| Impulso da UE e dos governos para eventos sustentáveis e inclusivos | +1.2% | Em toda a UE, adoção antecipada nos PAÍSES NÓRDICOS, Países Baixos | Longo prazo (≥ 4 anos) |

| Correspondência de contactos baseada em IA e análise de ROI | +0.9% | PAÍSES NÓRDICOS, Reino Unido, Alemanha, adoção gradual noutros locais | Médio prazo (2-4 anos) |

| Passaporte Digital de Produto da UE a impulsionar serviços de partilha de dados | +0.7% | Em toda a UE, foco inicial em centros de manufatura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ressurgimento das Reuniões MICE Presenciais

As reuniões presenciais ressurgiram como prioridade estratégica quando as despesas europeias em viagens de negócios começaram a aproximar-se dos USD 450 mil milhões para 2027. As empresas citam taxas de conversão de negócios mais elevadas, ciclos de validação de produtos mais rápidos e maior confiança por parte dos clientes como principais benefícios das reuniões presenciais. Os organizadores de feiras comerciais relatam que a correspondência de contactos baseada em IA aumentou as reuniões agendadas em 44% em comparação com as edições de 2023. A taxa de ocupação dos centros de convenções recuperou para 74,8% em 2024, embora os operadores de espaços ainda enfrentem compressão de margens causada pela inflação de custos. A disposição das empresas para pagar tarifas diárias premium apesar da inflação sublinha a importância renovada da interação física no mercado do setor de gestão de eventos na Europa[1]Suzanne Neufang, "BTI Outlook 2025: Previsão de Viagens de Negócios na Europa," Associação Global de Viagens de Negócios, gbta.org.

Digitalização e Adoção de Plataformas

A tecnologia de eventos abrange agora registo, transmissão de conteúdos, integração de CRM e análise em tempo real numa única pilha unificada. A empresa sueca InvitePeople registou 95% de retenção e 48% mais interações entre participantes após a integração de personalização baseada em IA. Em toda a Europa, 73% dos planeadores consideram a capacidade híbrida inegociável, enquanto a arquitetura de privacidade por design permanece um fator de bloqueio para a aquisição. A liderança dos Países Nórdicos em qualidade de banda larga e pagamentos sem numerário acelera a experimentação, que depois se difunde para a Europa Central. Estas dinâmicas acrescentam novos ventos favoráveis ao mercado do setor de gestão de eventos na Europa.

Aumento dos Orçamentos de Marketing Experiencial

Os eventos experienciais superaram os meios de comunicação tradicionais nas métricas de fidelização de clientes no inquérito Bellwether de 2024, levando as agências a ampliar palcos imersivos e instalações interativas. As marcas automóveis, tecnológicas e de luxo reservam agora maiores parcelas orçamentais para ativações ao vivo que combinam educação com entretenimento. As análises pós-evento mostram que 69% das empresas associam diretamente os eventos à geração de receitas, enquanto 75% observam ganhos de produtividade decorrentes de reuniões corporativas. À medida que os gastos se orientam para formatos de elevado envolvimento, o mercado do setor de gestão de eventos na Europa assegura uma quota crescente da carteira de marketing.

Impulso da UE para Eventos Sustentáveis e Inclusivos

A Diretiva de Relatório de Sustentabilidade Empresarial obriga as grandes empresas a divulgar as emissões relacionadas com eventos a partir de 2025. Os organizadores adotam cada vez mais as estruturas ISO 20121, que exigem a definição de objetivos, auditorias à cadeia de fornecimento e relatórios às partes interessadas. Os espaços dos Países Nórdicos já funcionam com energia renovável e fornecem painéis de controlo de carbono em tempo real aos planeadores. A procura de software de contabilização de carbono e auditorias de acessibilidade amplia o âmbito dos serviços, reforçando as oportunidades de preços premium no mercado do setor de gestão de eventos na Europa[2]Margrethe Vestager, "Diretiva de Relatório de Sustentabilidade Empresarial — Texto Integral," Jornal Oficial da União Europeia, eur-lex.europa.eu.

Análise do Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escalada de custos de espaços e pessoal impulsionada pela inflação | -1.4% | Em toda a UE, mais grave nos Países Baixos, Alemanha, Reino Unido | Curto prazo (≤ 2 anos) |

| Encargos de conformidade com o RGPD / cibersegurança | -0.8% | Em toda a UE, maior impacto na Alemanha, França | Médio prazo (2-4 anos) |

| O reporte obrigatório da pegada de carbono aumenta os custos | -0.6% | Em toda a UE, implementação antecipada nos PAÍSES NÓRDICOS, Países Baixos | Longo prazo (≥ 4 anos) |

| As alternativas virtuais reduzem a procura em cidades de Nível 2 | -0.5% | Europa Central e Oriental, cidades alemãs de menor dimensão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Espaços e Pessoal Impulsionados pela Inflação

As tarifas médias diárias de espaços nos Países Baixos subiram 38% face aos níveis de 2019, mas as margens de lucro caíram para 35,3% à medida que as despesas com salários aumentaram. A escassez de pessoal nas áreas de restauração e produção prejudica a qualidade do serviço e aumenta os pagamentos de horas extraordinárias. As tarifas elevadas de energia obrigam os espaços a implementar preços dinâmicos e cláusulas de consumo mínimo, comprimindo os orçamentos corporativos. As agências de menor dimensão enfrentam pressão de liquidez, impulsionando a consolidação que amorece marginalmente a expansão do mercado do setor de gestão de eventos na Europa[3]Annette Weisbach, "Inflação de Custos na Hotelaria e Margens de Espaços na UE," Jornal da Associação Europeia de Gestores de Hotéis, ehma.com.

Encargo de Conformidade com o RGPD e Cibersegurança

As coimas por incumprimento podem atingir 4% do volume de negócios, exigindo fluxos de trabalho rigorosos de consentimento, verificações de residência de dados e certificação ISO 27001 das pilhas de tecnologia de eventos. A complexidade multiplica-se nos formatos híbridos que processam dados pessoais em módulos de transmissão, votação e correspondência de contactos. Os ciclos de diligência devida com fornecedores prolongam os prazos de apresentação de propostas para os organizadores de PMEs, aumentando os custos de transação e limitando a agilidade. Este fator compensa modestamente as perspetivas de crescimento no mercado do setor de gestão de eventos na Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Evento: Domínio Corporativo Impulsiona a Recuperação

Os Eventos Corporativos representaram 35,02% do mercado do setor de gestão de eventos na Europa em 2025, uma liderança reforçada por executivos ansiosos por reconstruir a cultura e a relação com os clientes no pós-teletrabalho. As reuniões de incentivo, embora menores em volume de base, crescem a uma CAGR robusta de 9,88%, à medida que as empresas utilizam viagens e experiências para diferenciar os pacotes de retenção. As conferências de associações regressaram a grandes auditórios, acrescentando camadas híbridas para servir profissionais remotos. Os organizadores de eventos de beneficência combinam galas presenciais com leilões online para ampliar os canais de doadores. Os festivais e produções de entretenimento ficam aquém do pico pré-2020 devido a prémios de seguro e mandatos de controlo de multidões, mas os formatos ao ar livre atraem fluxos constantes de visitantes. Entretanto, os eventos desportivos relançam suites de hospitalidade, capitalizando o apetite reprimido dos adeptos. Os eventos com abordagem híbrida em primeiro lugar cristalizam-se como um nicho duradouro, concedendo alcance com cobertura de risco a planeadores cautelosos. Esta combinação diversificada ancora fluxos de receitas recorrentes em todo o mercado do setor de gestão de eventos na Europa.

A dimensão do mercado do setor de gestão de eventos na Europa para Eventos Corporativos cresceu a par dos orçamentos experienciais aprovados pelo conselho de administração, enquanto a quota de mercado do setor de gestão de eventos na Europa para Eventos de Incentivo ainda se situa abaixo dos 10%, deixando espaço em branco para fornecedores especializados em logística de viagens curada. Os fornecedores que combinam o rastreio de carbono com a narração experiencial ganham as adjudicações de meados da década junto de clientes multinacionais orientados para a sustentabilidade.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Modalidade: Liderança Presencial com Aceleração Híbrida

Os formatos presenciais retiveram uma quota de mercado de 62,76% em 2025, uma vez que a construção de confiança e a negociação complexa favorecem a presença física. Os modelos híbridos, a avançar a uma CAGR de 12,27%, estendem o conteúdo a utilizadores globais e protegem contra incertezas de viagem. As sessões virtuais estabilizam-se perto de uma quota de 15%, servindo formações internas e processos de integração de novos colaboradores. Os organizadores que concebem percursos com múltiplos pontos de contacto observam uma conversão mais elevada de webinares pré-evento para a participação presencial. Os fornecedores de equipamento audiovisual e integradores de transmissão em nuvem beneficiam de especificações técnicas elevadas que acompanham audiências simultâneas ao vivo e digitais. Esta segmentação sublinha como o mercado do setor de gestão de eventos na Europa adota uma abordagem de portefólio em vez de um caminho de substituição de soma zero.

A ascensão do híbrido expande a dimensão do mercado do setor de gestão de eventos na Europa para fornecedores de plataformas, enquanto o ganho incremental de quota de mercado do setor de gestão de eventos na Europa para fornecedores exclusivamente virtuais abranda devido à fadiga do público. A complexidade de execução leva as grandes empresas a externalizar a produção de ponta a ponta, alargando o conjunto de receitas de serviços.

Por Serviço: Aluguer de Espaços Ancora o Crescimento em Meio à Inovação Digital

O Aluguer de Espaço / Local representou 30,92% da dimensão do mercado do setor de gestão de eventos na Europa em 2025 e mantém poder de fixação de preços dada a oferta finita nos principais centros. As remodelações de edifícios inteligentes que apresentam dados de ocupação e carbono em tempo real aumentam o apelo. Os serviços de Capacitação Virtual / Híbrida, a crescer a uma CAGR de 9,96%, abrangem estúdios, cenários de realidade alargada e orquestração em nuvem de backend. A comunicação e a logística migram para o marketing omnicanal e a orientação por aplicações móveis, reforçando o envolvimento dos participantes. A correspondência de contactos baseada em IA sustenta a gestão de participantes, com módulos de privacidade de dados integrados desde o início. A restauração adota menus à base de plantas para se alinhar com os mandatos ESG. As experiências de team-building orientam-se para conceitos ao ar livre e de bem-estar. Os fornecedores integrados agrupam estes componentes para aprofundar a quota de carteira no mercado do setor de gestão de eventos na Europa.

Os ganhos de quota de mercado do setor de gestão de eventos na Europa em capacitação compensam a pressão sobre as margens em serviços de base como a logística básica. As agências que controlam tanto a corretagem de espaços como a produção híbrida capturam valor desproporcionado.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Utilizador Final: Domínio das PMEs Reflete a Fragmentação do Mercado

As PMEs controlaram 71,62% das receitas em 2025, demonstrando que o tecido económico europeu continua fortemente descentralizado. Estes clientes procuram pacotes modulares que limitem a exposição mas entreguem pontos de contacto de marca polidos. As grandes empresas, com uma CAGR projetada de 8,81%, requerem equipas multidisciplinares capazes de relatórios de conformidade global e entrega em múltiplos idiomas. Os eventos do setor público proliferam devido a mandatos de consulta a partes interessadas integrados em diretivas da UE, acrescentando ciclos de calendário previsíveis. As organizações sem fins lucrativos utilizam ferramentas de angariação de fundos entre pares em formatos híbridos. Os profissionais individuais consomem micro-conferências e feiras de emprego que monetizam o desenvolvimento profissional pessoal. Os fornecedores que segmentam por escala de cliente e complexidade de conformidade superam os concorrentes genéricos em todo o mercado do setor de gestão de eventos na Europa.

Os pacotes personalizados fazem crescer a dimensão do mercado do setor de gestão de eventos na Europa no segmento das PMEs, enquanto os quadros empresariais com cartões de pontuação de sustentabilidade reforçam a quota de mercado do setor de gestão de eventos na Europa das consultoras de serviço completo.

Análise Geográfica

O Reino Unido detinha uma quota de 27,63% em 2025, sustentada pelo diversificado parque de espaços de Londres, pelo talento multilingue e pelas ligações aéreas globais. O Brexit acrescentou documentação aduaneira, mas a maturidade da base de fornecedores atenuou as fricções para os expositores transfronteiriços. Os incentivos governamentais para aprendizagens no setor das indústrias criativas alargam a força de trabalho futura. A Alemanha ocupa o segundo lugar, atraindo exposições industriais que gravitam em torno dos seus centros de manufatura. A França aproveita o prestígio cultural parisiense e o patrocínio de marcas de luxo. A Itália e a Espanha aceleram à medida que as companhias aéreas reabrem capacidade e os climas do sul são atrativos para networking ao ar livre. O Benelux supera o seu peso em PIB ao acolher fóruns regulatórios perto das instituições da UE.

As nações nórdicas registam a CAGR mais rápida, de 9,03%, impulsionadas por subsídios proativos para eventos ecológicos e uma prontidão digital sem rival. Os operadores locais integram transações sem dinheiro e cadeias de fornecimento de economia circular, ganhando propostas orientadas para ESG. As capitais bálticas pilotam a acreditação sem papel que reduz os tempos de espera e as emissões. As cidades da Europa Central e Oriental oferecem preços competitivos, embora as lacunas de infraestrutura e a escassez de competências moderem o potencial imediato. A Comissão Europeia de Turismo registou 6% de chegadas de visitantes face a 2019, confirmando uma recuperação mais ampla do turismo que apoia indiretamente os fluxos de delegados. A estabilidade cambial face ao USD reduz a volatilidade orçamental para as multinacionais que planeiam rotações plurianuais. Coletivamente, estas nuances definem um mosaico de oportunidades que caracteriza o mercado do setor de gestão de eventos na Europa.

Panorama Competitivo

A fragmentação do mercado caracteriza o setor de gestão de eventos na Europa: os cinco maiores fornecedores representam menos de 15% das receitas combinadas. Os operadores de grande dimensão concentram-se em propostas multinacionais, agrupando a contratação de espaços, o design criativo e a tecnologia híbrida. As agências de médio porte diferenciam-se através da especialização vertical, como congressos farmacêuticos ou roadshows de fintech. Os disruptores tecnológicos, como a Grip, implementam algoritmos de aprendizagem automática que elevam o ROI do networking e comprimem os modelos de curadoria manual. As plataformas SaaS de marca branca capacitam as micro-agências a superar o seu número de colaboradores, reforçando a fragmentação.

A atividade de fusões e aquisições intensificou-se quando a Impact XM adquiriu a Touch Associates para expandir a sua presença europeia, enquanto a Weezevent se fundiu com a Eventix para criar uma infraestrutura de venda de bilhetes trans-regional. As participações estratégicas visam a análise de dados, a conformidade com o RGPD e a pontuação de sustentabilidade para aumentar as propostas de valor premium. Os grupos de espaços investem em estúdios de transmissão no local, captando fluxos de receitas híbridas. Os preços dos fornecedores gravitam para escalões dinâmicos ligados à ocupação, largura de banda e compensações de carbono. O mercado do setor de gestão de eventos na Europa recompensa as empresas que integram dados seguros em termos de privacidade, operações sustentáveis e tecnologia imersiva numa oferta integrada e contínua.

Líderes do Mercado de Gestão de Eventos na Europa

GL events

Reed Exhibitions

ASM Global

CWT Meetings & Events

BCD Meetings & Events

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes no Setor

- Março de 2025: A Impact XM adquiriu a Touch Associates para aprofundar a capacidade de produção experiencial em toda a Europa.

- Março de 2025: A Weezevent adquiriu a Eventix, criando a aliança unificada de venda de bilhetes com dupla marca "Weeztix".

- Fevereiro de 2025: A Associação de Organizadores de Eventos renovou a sua parceria de seguros com a InEvexco, melhorando as opções de cobertura de risco para os membros.

- Janeiro de 2025: O See Tickets Group estabeleceu uma integração exclusiva com a Eventication para alargar o alcance da venda de bilhetes digitais.

Âmbito do Relatório do Setor de Gestão de Eventos na Europa

A Gestão de Eventos é uma plataforma que coordena todas as tarefas e atividades para eventos tão pequenos como uma maratona ou tão grandes como os Jogos Olímpicos. Estas tarefas incluem vendas e marketing, logística, contabilidade e gestão de viagens. O relatório cobre uma análise de enquadramento completa do Mercado de Gestão de Eventos na Europa, incluindo uma avaliação das contas nacionais, da economia e das tendências emergentes do mercado por segmentos, alterações significativas na dinâmica do mercado e a visão geral do mercado. O setor de gestão de eventos na Europa é segmentado por Tipo (Eventos Corporativos, Eventos de Associações, Eventos Sem Fins Lucrativos), por Aplicação (Utilizador Individual, Organização Corporativa, Organização Pública, Outros) e por Geografia (Alemanha, Reino Unido, Espanha, Itália, França, Resto da Europa). O relatório oferece a dimensão do mercado e previsões para o Setor de Gestão de Eventos na Europa em valor (Milhões de USD) para todos os segmentos acima referidos.

| Eventos Corporativos |

| Eventos de Associações e Conferências |

| Eventos Sem Fins Lucrativos e de Beneficência |

| Festivais e Entretenimento |

| Eventos Desportivos |

| Eventos Híbridos / Com Abordagem Virtual em Primeiro Lugar |

| Outros |

| Presencial |

| Híbrido |

| Virtual |

| Estratégia e Planeamento |

| Comunicação e Logística |

| Aluguer de Espaço / Local |

| Gestão e Envolvimento de Participantes |

| Capacitação Virtual / Híbrida |

| Restauração e Hospitalidade |

| Team-Building e Experiências |

| Organizações Corporativas |

| PMEs |

| Setor Público / Governo |

| Consumidores Individuais |

| Organizações Sem Fins Lucrativos e Associações |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) |

| PAÍSES NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) |

| Resto da Europa |

| Por Tipo de Evento | Eventos Corporativos |

| Eventos de Associações e Conferências | |

| Eventos Sem Fins Lucrativos e de Beneficência | |

| Festivais e Entretenimento | |

| Eventos Desportivos | |

| Eventos Híbridos / Com Abordagem Virtual em Primeiro Lugar | |

| Outros | |

| Por Modalidade | Presencial |

| Híbrido | |

| Virtual | |

| Por Serviço | Estratégia e Planeamento |

| Comunicação e Logística | |

| Aluguer de Espaço / Local | |

| Gestão e Envolvimento de Participantes | |

| Capacitação Virtual / Híbrida | |

| Restauração e Hospitalidade | |

| Team-Building e Experiências | |

| Por Utilizador Final | Organizações Corporativas |

| PMEs | |

| Setor Público / Governo | |

| Consumidores Individuais | |

| Organizações Sem Fins Lucrativos e Associações | |

| Por Geografia | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| PAÍSES NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado do setor de gestão de eventos na Europa em 2026?

Atingiu USD 61,74 mil milhões em 2026 e projeta-se que atinja USD 93,58 mil milhões até 2031.

Qual é a CAGR esperada pelo mercado até 2031?

A CAGR prevista é de 8,67% para o período 2026-2031.

Qual tipo de evento domina atualmente os gastos?

Os Eventos Corporativos representam 35,02% das receitas de 2025, devido à renovada ênfase na colaboração presencial.

Qual bloco geográfico está a crescer mais rapidamente?

Os países nórdicos lideram com uma CAGR de 9,03%, graças à infraestrutura digital avançada e às sólidas credenciais de sustentabilidade.

Página atualizada pela última vez em: