Tamanho e Participação do Mercado de Consumo de Água em Data Centers na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

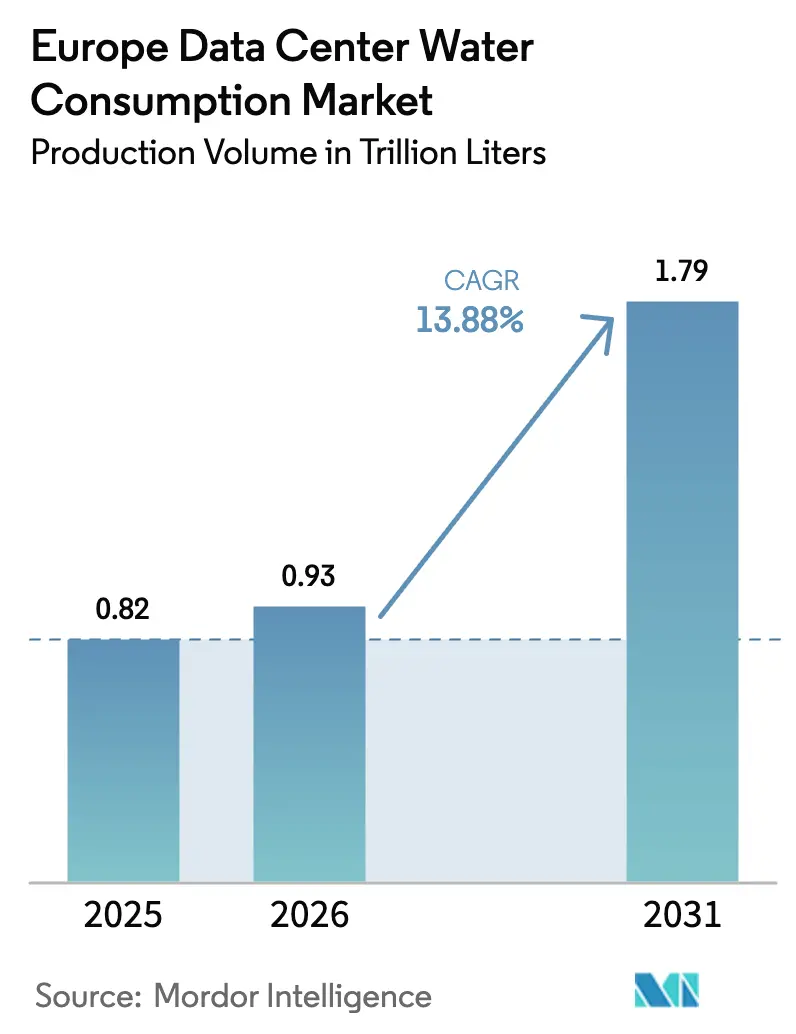

| Tamanho do mercado no ano base (2025) | 0.82 Trilhões de litros |

| Volume do Mercado (2026) | 0.93 Trilhões de litros |

| Volume do Mercado (2031) | 1.79 Trilhões de litros |

| Taxa de crescimento (2026 - 2031) | 13.88% CAGR |

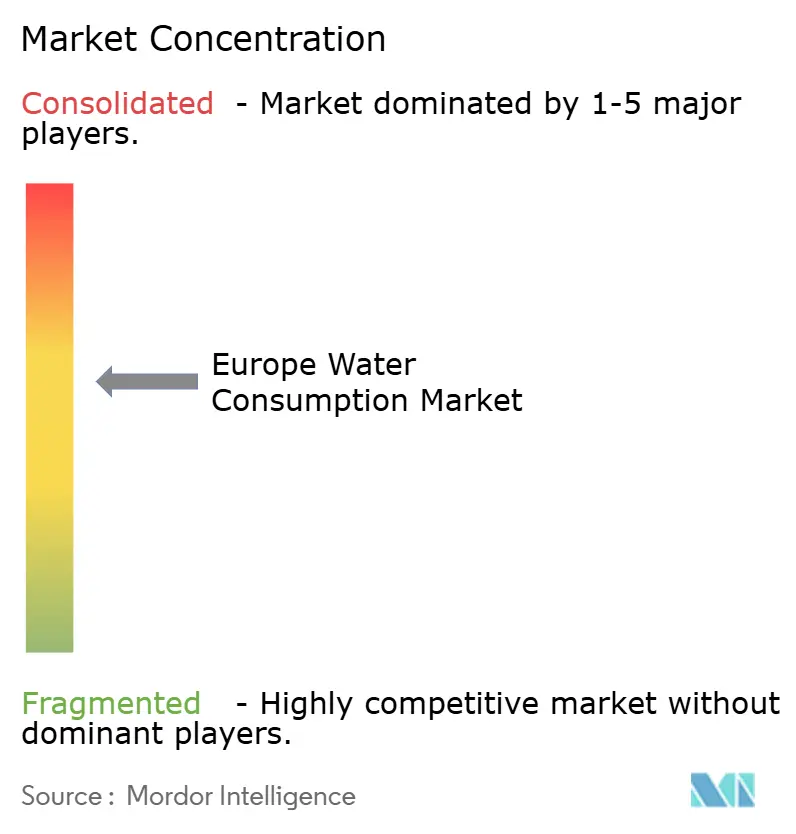

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Consumo de Água em Data Centers na Europa por Mordor Intelligence

O tamanho do mercado de consumo de água em data centers na Europa foi avaliado em 0,82 trilhões de litros em 2025 e estima-se que cresça de 0,93 trilhões de litros em 2026 para atingir 1,79 trilhões de litros até 2031, a um CAGR de 13,88% durante o período de previsão (2026-2031). A expansão acelerada de instalações de hiperescala para cargas de trabalho de IA, a divulgação obrigatória da eficiência no uso da água pela UE e a rápida transição para resfriamento líquido e por imersão são as forças centrais que impulsionam a demanda. Os operadores estão reestruturando suas estratégias de abastecimento para garantir fornecimentos não potáveis, enquanto os custos de conformidade regulatória reformulam as estruturas de custos e incentivam a consolidação entre grandes players bem capitalizados. Os investimentos fluem para instalações projetadas para operação sem evaporação ou em circuito fechado, e os mercados de capitais continuam a recompensar projetos que possam verificar resultados "positivos para a água".

Principais Conclusões do Relatório

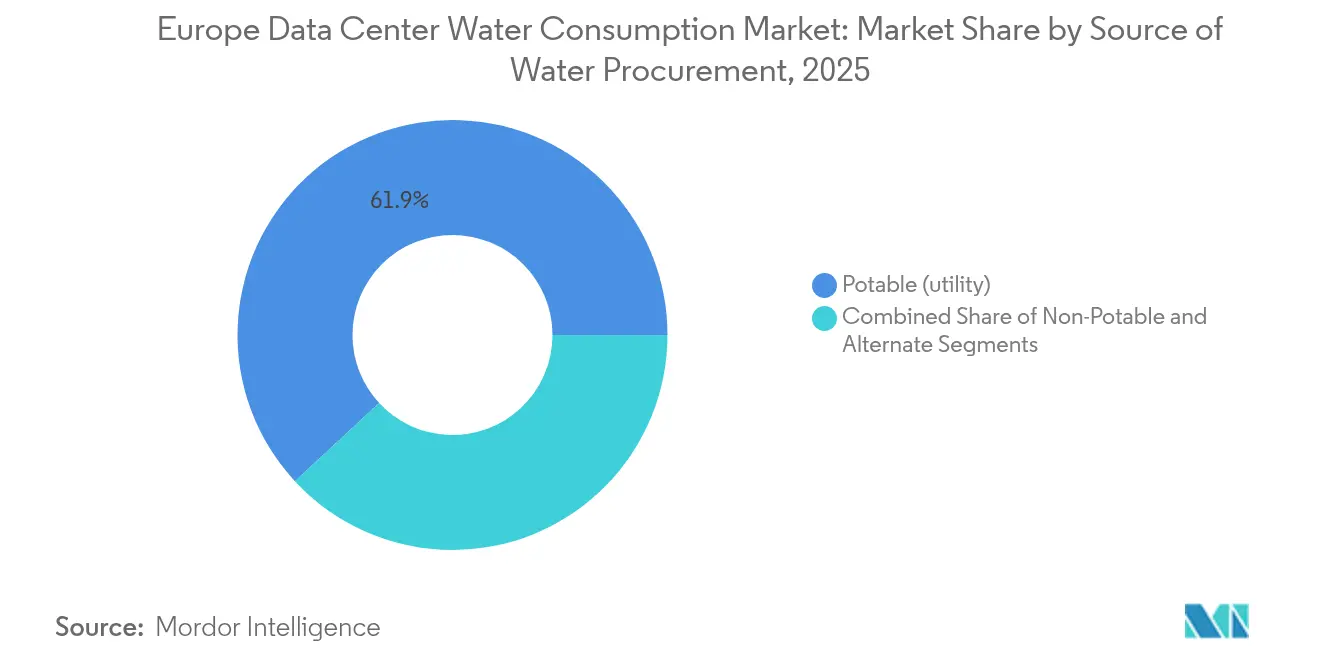

- Por fonte de abastecimento de água, as fontes potáveis detinham 61,90% da participação do mercado de consumo de água em data centers na Europa em 2025, enquanto as fontes alternativas devem expandir a um CAGR de 19,12% até 2031.

- Por tecnologia de resfriamento, as torres resfriadas a água representaram 45,70% das implantações no mercado de consumo de água em data centers na Europa em 2025, enquanto o resfriamento por imersão deve crescer a um CAGR de 17,85% até 2031.

- Por tipo de data center, a colocalização de varejo representou 41,20% da receita no mercado de consumo de água em data centers na Europa em 2025; espera-se que os provedores de serviços em nuvem de hiperescala acelerem a um CAGR de 17,22% até 2031.

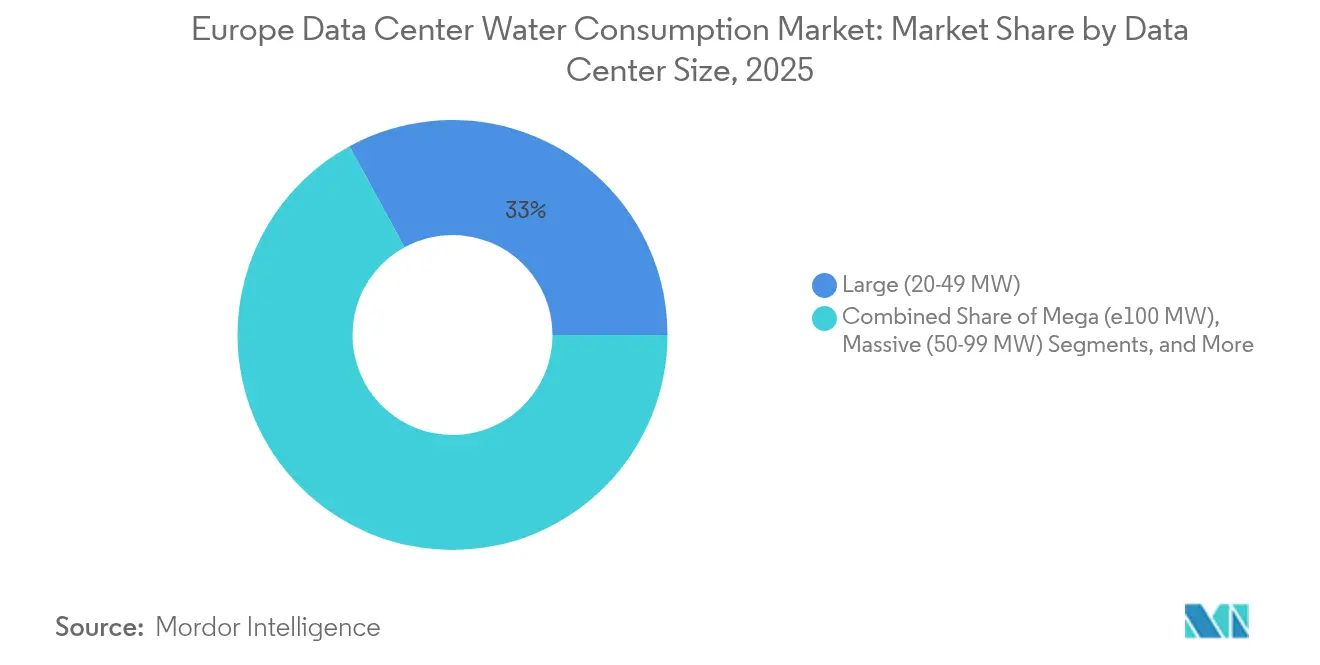

- Por tamanho de data center, os campi mega com mais de 100 MW representaram o segmento de crescimento mais rápido, com uma perspectiva de CAGR de 20,92% para o mercado de consumo de água em data centers na Europa. No entanto, os grandes salões (20-49 MW) detinham uma participação de 32,95% em 2025.

- Por geografia, a Europa Ocidental liderou o mercado de consumo de água em data centers na Europa em 2025, representando 38,10% do mercado, mas espera-se que a Europa do Norte cresça mais rapidamente, a um CAGR de 19,85%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Consumo de Água em Data Centers na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansões de capacidade de hiperescala e lideradas por IA acelerando a demanda de água para resfriamento | +4.2% | Global, concentrado nos mercados FLAP-D | Médio prazo (2-4 anos) |

| Regras de Eficiência Energética e CSRD da UE exigindo divulgação de WUE | +3.1% | Em toda a UE, mais rigoroso na Alemanha e nos Países Baixos | Curto prazo (≤ 2 anos) |

| Expansão da colocalização nos mercados FLAP-D e metrópoles de segundo nível amplia a captação de água potável | +2.8% | Europa Ocidental, expandindo para a Europa do Sul | Médio prazo (2-4 anos) |

| Transição do resfriamento a ar para arquiteturas de resfriamento líquido/evaporativo | +2.4% | Europa do Norte e Ocidental | Longo prazo (≥ 4 anos) |

| Migração para locais secundários no interior impulsiona sistemas de água cinza/subterrânea no local | +1.7% | Espanha, Itália, Europa Oriental | Longo prazo (≥ 4 anos) |

| Compromissos "positivos para a água" impulsionam investimentos em recuperação em circuito fechado | +1.3% | Global, adoção antecipada nos países nórdicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansões de capacidade de hiperescala e lideradas por IA acelerando a demanda de água para resfriamento

Os racks de IA de alta densidade necessitam de 40-60 kW por rack, muito além das normas legadas, e geram cargas de calor que sobrecarregam os sistemas de ar. Os operadores adotam agora o resfriamento líquido, que pode consumir três a cinco vezes mais água por megawatt, mas alcança um PUE superior e atende a envelopes térmicos rigorosos. O programa de campus de IA de USD 80 bilhões da Microsoft integra designs sem evaporação para compensar a maior demanda absoluta, demonstrando como a escala permite ganhos tanto de sustentabilidade quanto de desempenho.[1]Microsoft, "Positivo para a Água até 2030," microsoft.com O campus sueco de USD 10 bilhões da Brookfield também tem como alvo regiões com excedente de água e energias renováveis, deslocando o local onde o consumo ocorre. O crescimento resultante consolida uma base mais elevada para o mercado de consumo de água em data centers na Europa no médio prazo.

Regras de Eficiência Energética e CSRD da UE exigindo divulgação de WUE

A Diretiva de Relatórios de Sustentabilidade Corporativa de 2024 obriga as instalações acima de 100 kW a publicar a eficiência no uso da água juntamente com os indicadores de energia, encerrando a opacidade em torno das métricas de consumo. Os operadores apressaram-se a instalar medidores avançados, análises e ativos de tratamento porque o desempenho agora influencia as aquisições dos clientes e o financiamento. A Digital Realty reporta 43% de captação não potável em seu portfólio regional, posicionando-se à frente das curvas de conformidade.[2]Digital Realty, "Relatório ESG 2025," digitalrealty.com A regulamentação acrescenta 2-4% aos custos operacionais para locais legados sem sistemas integrados, recompensando os pioneiros e intensificando a concorrência em transparência.

Expansão da colocalização nos mercados FLAP-D e metrópoles de segundo nível amplia a captação de água potável

Frankfurt, Londres, Amsterdã, Paris e Dublin captaram 85% da nova capacidade em 2024, saturando as redes municipais e gerando guerras de licitação por água industrial. Londres ultrapassa 1 GW de capacidade ativa e enfrenta aumentos tarifários vinculados a novos investimentos em infraestrutura. As empresas de colocalização de varejo, que detêm 41,87% de participação, estão mais expostas porque seus modelos multilocatários dificultam o investimento em fornecimentos alternativos. Portanto, os operadores expandem-se para a Espanha, Itália e Grécia, onde as tarifas de água permanecem mais baixas, mas ainda precisam proteger-se contra o risco de seca por meio de sistemas de reutilização no local.

Transição do resfriamento a ar para arquiteturas de resfriamento líquido/evaporativo

As densidades de servidores agora excedem rotineiramente 15 kW por rack, levando os sistemas de ar aos limites térmicos. Os circuitos direto ao chip reduzem as necessidades de água da instalação em até 52% em comparação com as torres abertas, mas exigem infraestrutura de tratamento especializada e maior gasto de capital. O resfriamento por imersão, crescendo a um CAGR de 18,12%, elimina completamente os manipuladores de ar, mas introduz a logística de fluidos dielétricos e restrições de conformidade com a segurança química da UE. A CyrusOne implementa trocadores de calor resfriados a ar e circuitos selados na Espanha, provando que a independência hídrica é alcançável quando o design começa na seleção do local.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de seca e moratórias na Espanha, Países Baixos e Irlanda | –2.8% | Europa do Sul e Ocidental | Curto prazo (≤ 2 anos) |

| Oposição comunitária e longos ciclos de licenciamento de uso de água | –1.9% | Mercados urbanos FLAP-D | Médio prazo (2-4 anos) |

| Escalada das tarifas de águas residuais da UE inflaciona o OPEX | –1.4% | Em toda a UE, concentrado na Alemanha e nos Países Baixos | Curto prazo (≤ 2 anos) |

| Riscos de Legionella e bioincrustação elevam o CAPEX de tratamento | –0.8% | Global, maior risco na Europa do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de seca e moratórias na Espanha, Países Baixos e Irlanda

As proibições de emergência da Catalunha suspenderam as licenças para locais acima de 1 MW, forçando redesenhos que acrescentam 15-25% aos orçamentos de capital. Amsterdã impôs cortes de consumo de 20% durante os alertas de estresse hídrico de 2024, afetando instalações sem linhas de reciclagem.[3]Rabobank, "Perspectiva de Preços da Água Industrial nos Países Baixos," rabobank.com A capital da Irlanda enfrentou atrasos de 18 meses em projetos, pois as autoridades priorizaram o abastecimento residencial, reduzindo o ritmo de expansão de curto prazo do mercado de consumo de água em data centers na Europa. Essas restrições redirecionam os investimentos para os estados nórdicos, mas aumentam a complexidade geral do planejamento de projetos.

Oposição comunitária e longos ciclos de licenciamento de uso de água

O ativismo local cita cada vez mais o uso da água ao contestar as aprovações de data centers. Os municípios holandeses agora exigem que os operadores ofereçam benefícios líquidos positivos, como restauração de zonas húmidas ou reutilização de calor, antes de as licenças serem emitidas. O projeto médio de uso intensivo de água aguarda 24-36 meses para aprovação, em comparação com 12-18 meses há uma década, acrescentando custos de financiamento que os desenvolvedores menores não conseguem absorver. O plano de aquecimento de estufas da atNorth na Dinamarca demonstra como ganhos tangíveis para a comunidade podem desbloquear apoio e encurtar os prazos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Abastecimento de Água: Fontes Alternativas Impulsionam a Inovação

Os fornecimentos potáveis produziram 0,51 trilhões de litros e representaram 61,90% do mercado de consumo de água em data centers na Europa em 2025. No entanto, as crescentes tarifas municipais e as políticas de seca estão direcionando os operadores para sistemas de água recuperada, subterrânea e superficial que crescem a um CAGR de 19,12%. Os grandes campi amortizam o maior custo inicial de membranas e polimento ultravioleta em muitos megawatts, reduzindo as curvas de despesas ao longo do ciclo de vida. A Digital Realty agora obtém 43% de suas necessidades de linhas não potáveis, usando detecção de anomalias baseada em IA para gerenciar a qualidade e reduzir os gastos com produtos químicos. Em regiões de alto risco, a captação de água da chuva, a dessalinização da água do mar e a reutilização de esgoto terciário sustentam as estratégias de resiliência, garantindo operação contínua durante as restrições e protegendo o tamanho do mercado de consumo de água em data centers na Europa para fornecimentos alternativos, que deve ultrapassar 0,73 trilhões de litros até 2031.

Os esquemas alternativos também ajudam os operadores a cumprir as iminentes obrigações de relatórios de Escopo 3, reduzindo as emissões incorporadas vinculadas ao tratamento municipal. Eles apoiam os compromissos positivos para a água e fortalecem as relações com a comunidade, criando valor intangível que facilita a expansão futura. No entanto, os dutos potáveis permanecem o padrão para locais de colocalização menores porque não requerem pessoal especializado ou capital e fornecem pressão e qualidade estáveis. Ao longo do período de previsão, a lacuna competitiva se ampliará à medida que os investidores favorecerem projetos que internalizem a segurança hídrica, incorporando ainda mais o abastecimento alternativo como um diferenciador estratégico em todo o mercado de consumo de água em data centers na Europa.

Por Tecnologia de Resfriamento: Sistemas de Imersão Reformulam a Infraestrutura

As torres e resfriadores resfriados a água consumiram quase 0,38 trilhões de litros em 2025, equivalendo a 45,70% da demanda total. Seu desempenho maduro os mantém prevalentes, especialmente em retrofits, mas os clusters de grau IA estão acelerando a implantação de alternativas centradas em líquido. Os banhos de imersão e os circuitos direto ao chip registram um CAGR de 17,85%, posicionando-os para superar 26,10% de participação até 2031. A arquitetura de zero evaporação em circuito fechado da Microsoft demonstra que controles sofisticados podem combinar a eficiência da imersão com retirada mínima, alinhando as mudanças tecnológicas com as metas de sustentabilidade.

Os operadores avaliam o ciclo de vida do fluido, as habilidades de manutenção e as restrições regulatórias sobre compostos fluorados, que a UE monitora de perto. Os resfriadores adiabáticos resfriados a ar oferecem um caminho intermediário, reduzindo a água em até 70%, mas sacrificando a eficiência durante as ondas de calor no sul da Europa. Os trocadores de calor de porta traseira oferecem aos salões legados uma rota modular para densidades mais altas sem reformas na sala de equipamentos. Consequentemente, a combinação se fragmentará, mas a margem térmica da imersão e as vantagens de fator de forma a tornam o padrão provável para racks acima de 40 kW, sustentando o crescimento de longo prazo para este segmento do mercado de consumo de água em data centers na Europa.

Por Tipo de Data Center: Operadores de Hiperescala Lideram a Transformação

Os locais de colocalização de varejo entregaram 41,20% das retiradas de água em 2025, refletindo sua presença ubíqua e mix de clientes. As plataformas de nuvem de hiperescala, no entanto, expandem-se a um CAGR de 17,22% e impulsionam praticamente todos os litros incrementais até 2031. Suas economias de escala suportam purificadores de osmose reversa, circuitos de descarga zero de líquido e reservatórios no local que locais menores não conseguem financiar, reforçando a divergência competitiva em todo o setor de consumo de água em data centers na Europa. A AWS registrou uma eficiência no uso da água de 0,19 L/kWh, estabelecendo um novo referencial de eficiência.

As categorias empresariais e de atacado diminuem em peso relativo à medida que as empresas migram cargas de trabalho para salões de hiperescala multilocatários ou dedicados, concentrando o consumo e impulsionando o tamanho do mercado de consumo de água em data centers na Europa para nós de hiperescala para mais de 1,07 trilhões de litros até 2031. As empresas de colocalização respondem por meio de fusões e por meio de plantas de tratamento cooperativas que atendem a múltiplos salões de dados, mas sua intensidade de capital permanece uma restrição.

Por Tamanho de Data Center: Instalações Mega Dominam o Crescimento

Os campi com mais de 100 MW demonstram o maior impulso, crescendo a um CAGR de 20,92% à medida que capitalizam em IA, computação de alto desempenho e construções de nuvem soberana. Esses locais justificam uma infraestrutura hídrica abrangente, incluindo poços de recarga de aquíferos e armazenamento de energia térmica que amortecem os picos diários. Tais designs permitem que os operadores negociem contratos industriais de taxa fixa, mitigando assim a volatilidade tarifária. Os salões grandes (20-49 MW) detinham uma participação de 32,95% em 2025 e devem expandir-se de forma constante, beneficiando-se dos requisitos de borda de rede nas metrópoles de segundo nível. No entanto, enfrentam pressão competitiva dos mega sites em termos de custo por MW.

Os salões médios e pequenos correm o risco de obsolescência, a menos que sejam adaptados para atender aos padrões de divulgação e tratamento cada vez mais rigorosos. O complexo finlandês de EUR 1 bilhão da XTX Markets, projetado para operar inteiramente sem água aproveitando o ar ártico e a reutilização de calor, demonstra inovação no topo e estabelece expectativas que os futuros mega sites devem igualar ou superar. Essa mudança estreita o vínculo entre o tamanho da instalação e a credibilidade ambiental no mercado de consumo de água em data centers na Europa.

Análise Geográfica

A Europa Ocidental absorveu 0,31 trilhões de litros em 2025, sustentada pelo estabelecido cluster FLAP-D. A Alemanha impulsiona a divulgação e os aumentos tarifários; os Países Baixos aplicam limites de captação, pressionando os operadores a investir em designs de circuito fechado. A França aproveita a energia nuclear para hospedar mega sites de IA, enquanto o Reino Unido agiliza as aprovações de significância nacional que ainda exigem estudos rigorosos de impacto hídrico. A demanda sustentada de locatários de nuvem e empresariais mantém as expansões em andamento, mas os custos crescentes levam a uma mudança para fornecimentos alternativos e esquemas de reutilização, estabilizando o crescimento das retiradas e protegendo o mercado de consumo de água em data centers na Europa nas metrópoles maduras.

A Europa do Norte registra o maior CAGR de 19,85%, impulsionada pela abundante energia hidráulica, eólica e pelos climas frios que reduzem tanto as pegadas de energia quanto de água. A Suécia e a Finlândia atraem projetos de hiperescala de vários bilhões de dólares, com a Brookfield e a XTX Markets escolhendo locais onde o resfriamento natural elimina a perda por evaporação. A Islândia e a Noruega fornecem rejeição de calor geotérmico e energia quase livre de carbono, embora as rotas de cabos submarinos possam limitar as cargas de trabalho sensíveis à latência. Os governos da região cortejam ativamente os data centers, oferecendo garantias de energia verde que amplificam ainda mais as perspectivas de crescimento.

A Europa do Sul emerge como a fronteira de diversificação. Espanha, Itália e Grécia fornecem alternativas movidas a energia solar e com vantagem de latência para os hubs do norte superlotados, mas o risco sustentado de seca exige reciclagem no local desde o primeiro dia. Madri e Barcelona possuem fibra robusta, mas a moratória da Catalunha sublinha a volatilidade do abastecimento. Projetos italianos, como o campus da Microsoft na Lombardia, integram armazenamento em aquíferos e água de alimentação dessalinizada para cumprir a política regional. As construções gregas dependem da osmose reversa de água do mar e ressaltam o papel dos dutos marítimos. Coletivamente, essas estratégias apoiam a expansão contínua, embora a maior complexidade de engenharia modere o ritmo.

Cenário Competitivo

O mercado de consumo de água em data centers na Europa apresenta concentração moderada. A Digital Realty, a Equinix e três provedores de nuvem de hiperescala detêm uma capacidade instalada estimada de 55-60%. A aquisição de USD 8,4 bilhões da Interxion pela Digital Realty elevou sua presença regional e permitiu iniciativas de redução de água em todo o portfólio, incluindo detecção de vazamentos direcionada por IA que reduziu a captação anual em 7%. A Equinix tem como meta 100% de água reciclada em novas construções, pilotando reatores de membrana em Paris. Os operadores de hiperescala — AWS, Microsoft, Google — implantam análises proprietárias e reciclagem em múltiplos estágios para manter um desempenho abaixo de 0,25 L/kWh, consolidando vantagens de custo e criando barreiras para concorrentes menores

Os desafiantes de médio porte se diferenciam por meio da seleção de locais e da economia de reutilização de calor. A AtNorth vincula os fluxos de calor residual às redes de aquecimento urbano na Dinamarca, garantindo fluxos de receita e boa vontade comunitária. Os campi ibéricos da CyrusOne usam resfriadores de ar em circuito fechado para eliminar a dependência municipal, atraindo regiões propensas à seca. Os investidores canalizam capital para operadores com credenciais ESG verificáveis, tornando a governança hídrica um fator decisivo nos custos de financiamento e nas avaliações de fusões e aquisições.

As parcerias tecnológicas se intensificam. Os fornecedores de módulos de osmose reversa, reatores de membrana biológica e sensores de qualidade em tempo real assinam acordos de estrutura com operadores de múltiplos locais, incorporando padrões proprietários que aumentam os custos de mudança. Enquanto isso, a incerteza política em torno das restrições químicas e das sobretaxas de águas residuais favorece os players com equipes regulatórias internas. O mercado, portanto, tende para modelos verticalmente integrados capazes de iteração rápida de design e implantação coordenada em toda a extensão continental.

Líderes do Setor de Consumo de Água em Data Centers na Europa

Digital Realty Trust Inc.

NTT Corporation

Equinix Inc.

Vantage Data Centers Management Co. LLC

Global Switch Holdings Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A França e os Emirados Árabes Unidos concordaram em investir USD 30-50 bilhões em um campus de data center centrado em IA de 1 GW na França.

- Março de 2025: A Blackstone obteve aprovação para um projeto de hiperescala QTS de GBP 10 bilhões (USD 12,4 bilhões) em Northumberland, Reino Unido.

- Janeiro de 2024: A Membion captou EUR 5 milhões para tecnologia compacta de reator de membrana biológica.

- Setembro de 2024: A atNorth revelou planos para um mega site dinamarquês com reutilização de calor para aquecimento urbano.

Escopo do Relatório do Mercado de Consumo de Água em Data Centers na Europa

O Mercado de Consumo de Água em Data Centers na Europa segmenta suas ofertas com base em vários critérios. As fontes de abastecimento de água incluem Potável (de fontes de Serviço Público ou Privadas), Não Potável (como Esgoto Tratado ou água Reciclada) e outras fontes Alternativas. As tecnologias de resfriamento são diversas, incluindo Resfriadores Resfriados a Ar com Almofadas Adiabáticas, Resfriadores e Torres Resfriados a Água, Resfriamento Líquido Direto ao Chip ou por Placa Fria, Resfriamento por Imersão e Trocadores de Calor de Porta Traseira. Os data centers são classificados em quatro tipos: Empresarial, Colocalização de Varejo, Atacado e Provedores de Serviços em Nuvem de Hiperescala (CSP). Ao considerar o Tamanho do Data Center, medido em Carga de TI (em MW), as categorias variam de Mega (acima de 100 MW) e Massivo (50–99 MW) a Grande (20–49 MW), Médio (5–19 MW) e Pequeno (abaixo de 5 MW). As previsões de mercado são expressas em volume, especificamente em litros.

| Potável (Serviço Público / Privado) |

| Não Potável (Esgoto Tratado / Reciclado) |

| Alternativo |

| Resfriadores Resfriados a Ar com Almofadas Adiabáticas |

| Resfriadores e Torres Resfriados a Água |

| Resfriamento Líquido Direto ao Chip / por Placa Fria |

| Resfriamento por Imersão |

| Trocadores de Calor de Porta Traseira |

| Empresarial |

| Colocalização de Varejo |

| Atacado / CSP de Hiperescala |

| Mega (>100 MW) |

| Massivo (50-99 MW) |

| Grande (20-49 MW) |

| Médio (5-19 MW) |

| Pequeno (<5 MW) |

| Por Fonte de Abastecimento de Água | Potável (Serviço Público / Privado) |

| Não Potável (Esgoto Tratado / Reciclado) | |

| Alternativo | |

| Por Tecnologia de Resfriamento | Resfriadores Resfriados a Ar com Almofadas Adiabáticas |

| Resfriadores e Torres Resfriados a Água | |

| Resfriamento Líquido Direto ao Chip / por Placa Fria | |

| Resfriamento por Imersão | |

| Trocadores de Calor de Porta Traseira | |

| Por Tipo de Data Center | Empresarial |

| Colocalização de Varejo | |

| Atacado / CSP de Hiperescala | |

| Por Tamanho de Data Center (Carga de TI em MW) | Mega (>100 MW) |

| Massivo (50-99 MW) | |

| Grande (20-49 MW) | |

| Médio (5-19 MW) | |

| Pequeno (<5 MW) |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de consumo de água em data centers na Europa?

O mercado registrou 0,93 trilhões de litros em 2026 e prevê-se que aumente para 1,79 trilhões de litros até 2031, refletindo um CAGR de 13,88%.

Por que os operadores de hiperescala estão impulsionando uma maior demanda de água?

Os racks de IA e computação de alto desempenho geram muito mais calor do que os servidores legados, levando à adoção de resfriamento líquido e por imersão que consome até cinco vezes mais água por megawatt, mas oferece eficiência superior.

Como as regulamentações da UE estão moldando as práticas de gestão da água?

A Diretiva de Relatórios de Sustentabilidade Corporativa, em vigor desde 2024, obriga as instalações acima de 100 kW a divulgar a eficiência no uso da água, estimulando investimentos rápidos em medição, reciclagem e sistemas de circuito fechado.

Qual segmento de tecnologia de resfriamento está se expandindo mais rapidamente?

O resfriamento por imersão avança a um CAGR de 17,85% até 2031, pois suporta densidades de rack acima de 40 kW e se alinha com as metas de design de zero evaporação.

Página atualizada pela última vez em: