Tamanho e Participação do Mercado de Colágeno na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

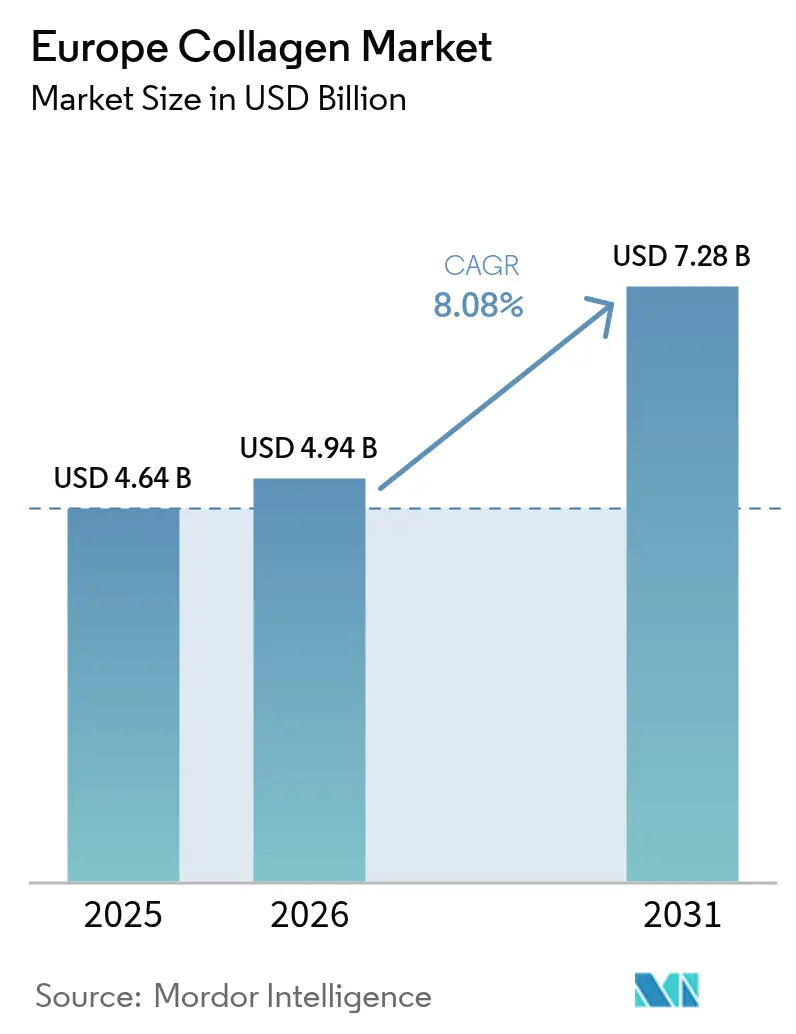

| Tamanho do mercado no ano base (2025) | 4.64 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.08% CAGR |

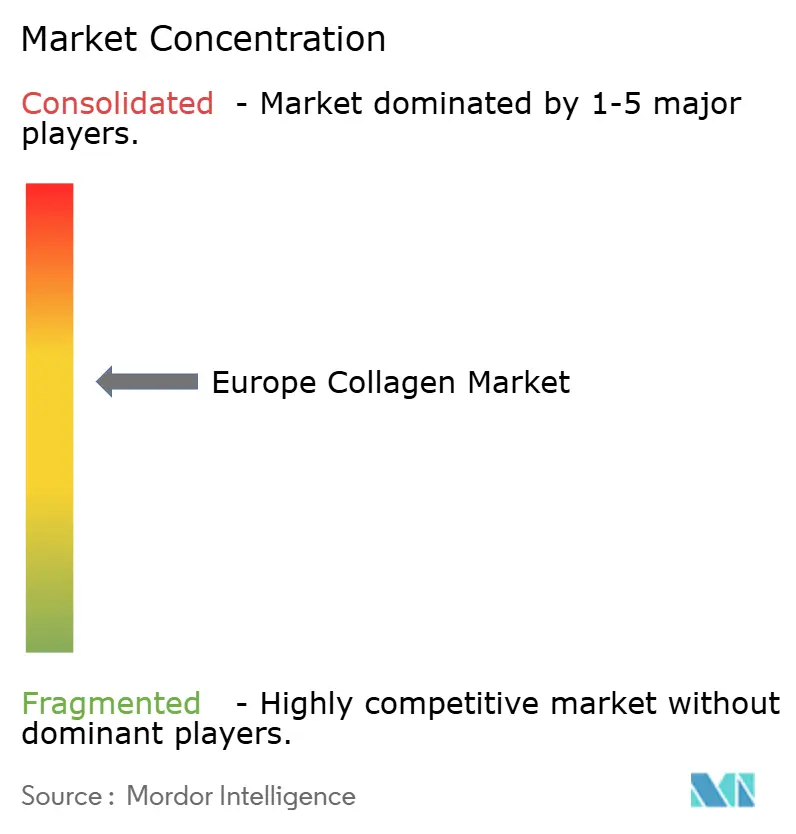

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Colágeno na Europa por Mordor Intelligence

O tamanho do mercado de colágeno na Europa está projetado em USD 4,64 bilhões em 2025, USD 4,94 bilhões em 2026, e deverá atingir USD 7,28 bilhões até 2031, crescendo a um CAGR de 8,08% de 2026 a 2031. Os consumidores europeus estão cada vez mais transitando de soluções farmacêuticas reativas para rotinas nutricosméticas preventivas que combinam dermatologia com ciência da nutrição, o que está impulsionando a demanda por colágeno ingerível em diversas faixas etárias. Evidências clínicas que destacam os benefícios para a saúde articular e a elasticidade da pele, juntamente com a preferência por produtos de rótulo limpo, estão incentivando os fabricantes a se concentrarem em matérias-primas rastreáveis e peptídeos de menor peso molecular com taxas de absorção aprimoradas. A consolidação entre os principais produtores está se intensificando à medida que as empresas buscam economias de escala no fornecimento de colágeno bovino e suíno, enquanto alternativas de base marinha e de fermentação de precisão estão ganhando popularidade devido a considerações de sustentabilidade. Os formatos líquidos que utilizam sistemas de entrega lipossomal ou coloidal estão experimentando uma adoção mais rápida em comparação com os pós, apesar de seus custos de produção mais elevados. Essa mudança é ainda mais apoiada pela crescente conscientização dos consumidores sobre a biodisponibilidade 20% a 30% maior oferecida por esses sistemas de entrega avançados, o que aumenta sua eficácia e apelo. Além disso, o foco na rastreabilidade e na sustentabilidade está alinhado com a crescente demanda por transparência nos processos de fornecimento e produção, fortalecendo ainda mais a confiança dos consumidores nesses produtos.

Principais Conclusões do Relatório

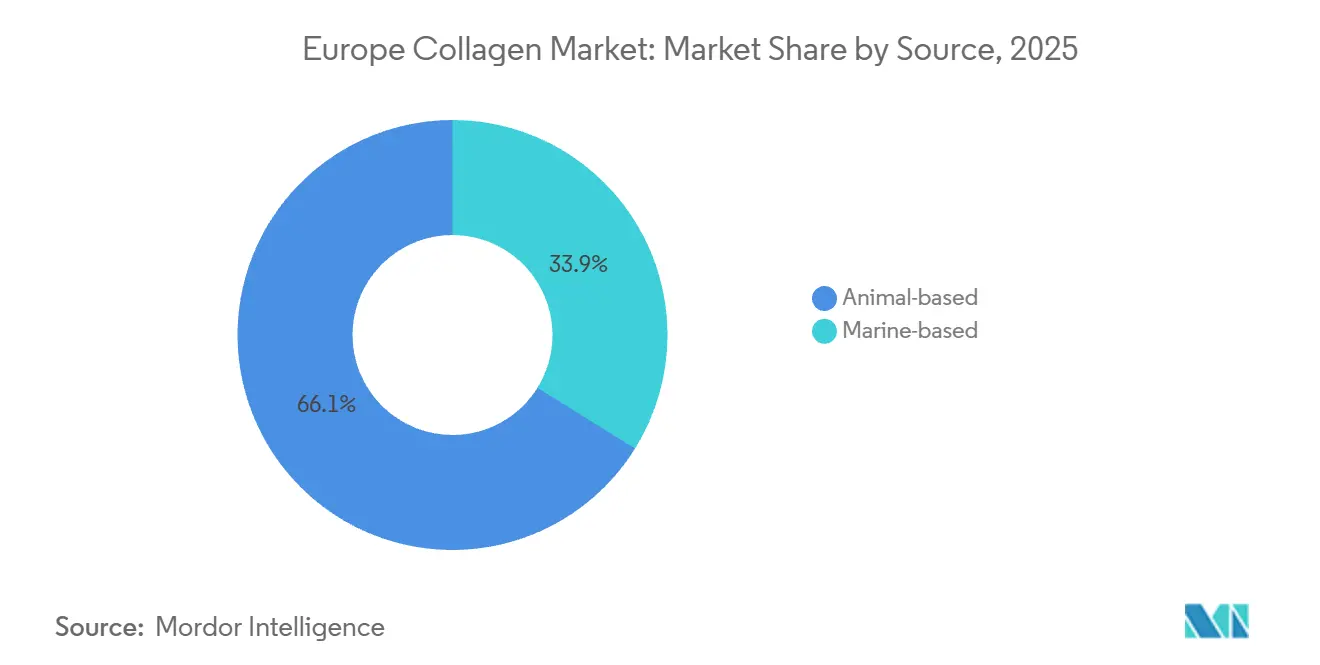

- Por fonte, o colágeno de base animal detinha 66,14% da participação do mercado de colágeno na Europa em 2025, enquanto o colágeno marinho tem previsão de registrar o CAGR mais rápido de 9,32% até 2031.

- Por forma, os pós comandavam 81,12% da participação do mercado de colágeno na Europa em 2025, e os líquidos estão projetados para crescer a um CAGR de 8,89% até 2031.

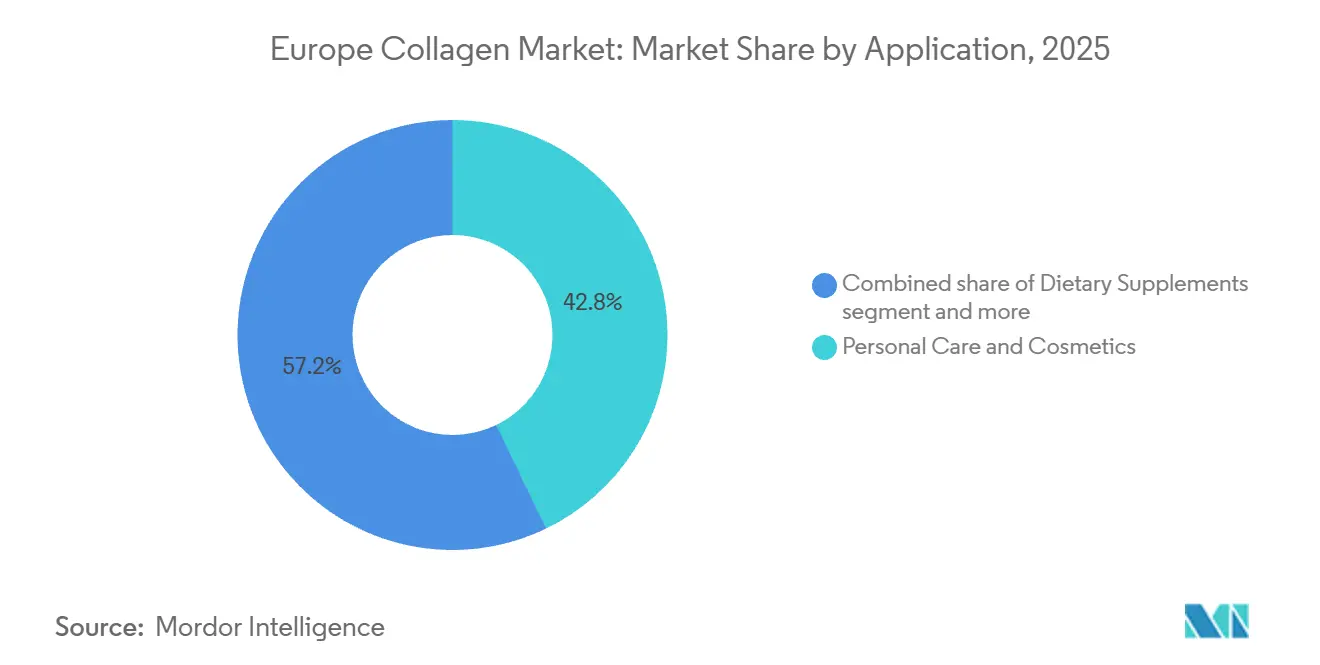

- Por aplicação, cuidados pessoais e cosméticos capturaram 42,83% da participação de receita do mercado de colágeno na Europa em 2025; os suplementos alimentares estão projetados para expandir a um CAGR de 9,33% até 2031 em toda a região.

- Por geografia, a Alemanha liderou com 33,82% do tamanho do mercado de colágeno na Europa em 2025, enquanto a Espanha deve registrar o CAGR mais rápido de 9,32% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Colágeno na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| População envelhecida em busca de soluções para saúde articular, da pele, dos ossos e dos cabelos | +1.8% | Pan-europeu, concentrado na Alemanha, Itália, França | Longo prazo (≥ 4 anos) |

| Mudança em direção à saúde preventiva e abordagens holísticas de bem-estar | +1.5% | Europa Ocidental (Alemanha, Reino Unido, Países Baixos), expandindo-se para a Península Ibérica | Médio prazo (2-4 anos) |

| Crescente preferência por nutricosméticos de beleza de dentro para fora | +1.3% | França, Itália, Espanha, Alemanha | Médio prazo (2-4 anos) |

| Popularidade crescente de produtos naturais e de rótulo limpo | +1.1% | Países nórdicos (Suécia), Alemanha, Países Baixos, Reino Unido | Curto prazo (≤ 2 anos) |

| Avanços na biodisponibilidade do colágeno e tecnologia de peptídeos | +1.0% | Alemanha (Evonik, Gelita), França (Weishardt), Países Baixos (DSM-Firmenich) | Médio prazo (2-4 anos) |

| Mudança para fontes de colágeno marinho sustentável com maior absorção | +0.9% | Nações costeiras (Espanha, Itália, França, Reino Unido), região nórdica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

População envelhecida em busca de soluções para saúde articular, da pele, dos ossos e dos cabelos

A mudança demográfica da Europa, caracterizada pelo rápido crescimento do grupo etário acima de 60 anos em comparação com a população em idade ativa, está influenciando a demanda por suplementos. O foco está se deslocando das multivitaminas para ingredientes funcionais direcionados. De acordo com dados da Organização Mundial da Saúde (OMS), até 2030, a população global com 60 anos ou mais atingirá 1,4 bilhão, representando um aumento de 34% em relação a 2019 [1]Fonte: Organização Mundial da Saúde, "Envelhecimento e saúde," who.int. A Europa está contribuindo significativamente para essa tendência devido às baixas taxas de fertilidade e ao aumento da expectativa de vida. As formulações para saúde articular contendo peptídeos de colágeno Tipo II estão ganhando popularidade à medida que especialistas em ortopedia os recomendam cada vez mais para reduzir a dependência de anti-inflamatórios não esteroidais. Em fevereiro de 2024, a Evonik planeja lançar o Vecollage Fortify L, um peptídeo de colágeno líquido destinado a melhorar a mobilidade articular. Este lançamento é apoiado por evidências clínicas que mostram que uma ingestão diária de 10 gramas de colágeno hidrolisado pode melhorar os marcadores de síntese de cartilagem em 12 semanas. As alegações relacionadas à elasticidade da pele e à hidratação dérmica são particularmente atraentes para o público feminino acima de 50 anos, que vê o colágeno como uma alternativa não invasiva aos procedimentos cosméticos. Embora as aplicações para saúde capilar e óssea ainda estejam emergindo, elas estão atraindo investimentos em pesquisa e desenvolvimento, especialmente em formulações que combinam colágeno com biotina, sílica e vitamina D3 para benefícios sinérgicos.

Mudança em direção à saúde preventiva e abordagens holísticas de bem-estar

Os sistemas nacionais de saúde da Alemanha, França e Países Baixos estão avaliando modelos de reembolso para intervenções de nutrição preventiva. Esses desenvolvimentos regulatórios apoiam os suplementos de colágeno posicionados para a manutenção do bem-estar, em vez do tratamento de doenças. Essa mudança é impulsionada por pressões financeiras, pois as condições musculoesqueléticas crônicas representam um fardo significativo para os sistemas de saúde europeus. Os formuladores de políticas estão cada vez mais focados em medidas preventivas para retardar o início dessas condições. Os consumidores também estão adotando rotinas holísticas de bem-estar que integram colágeno com probióticos, adaptógenos e proteínas de origem vegetal. Essa tendência significa uma mudança da suplementação de ingrediente único para combinações de produtos multifuncionais. A Gelita destacou esse desenvolvimento ao apresentar o OPTIBAR e o PeptENDURE na Food Ingredients Europe (Fi Europe) em dezembro. Esses peptídeos de colágeno são adaptados para nutrição esportiva e recuperação, abordando a interseção entre melhoria de desempenho e cuidados preventivos. Além disso, a expansão da telemedicina e dos aplicativos de nutrição personalizada está permitindo que marcas diretas ao consumidor ofereçam produtos de colágeno juntamente com recomendações dietéticas baseadas em DNA. Essa estratégia contorna os canais de varejo tradicionais, permitindo que as marcas alcancem margens de lucro mais elevadas.

Crescente preferência por nutricosméticos de beleza de dentro para fora

A França e a Itália, que tradicionalmente foram mercados fortes para cuidados com a pele tópicos, estão agora vendo uma mudança em direção a produtos de beleza ingeríveis. Essa mudança é apoiada por estudos dermatológicos que associam os peptídeos de colágeno oral a melhorias mensuráveis na hidratação da pele e na redução de rugas. Um estudo de 2024 publicado na Frontiers in Nutrition descobriu que uma ingestão diária de 2,5 gramas de peptídeos de colágeno ao longo de 12 semanas aumentou a densidade de colágeno dérmico em 9% em mulheres com idades entre 45 e 65 anos, oferecendo evidências clínicas que atraem consumidores orientados por evidências. O lançamento em abril de 2025 do peptídeo SYN-COLL CB pela DSM-Firmenich, um ingrediente bioativo projetado para estimular a síntese de colágeno no nível celular, destaca a transição do setor de gelatina de commodities para peptídeos de precisão com eficácia comprovada. Os nutricosméticos também estão ganhando força nas redes sociais, onde influenciadores com idades entre 25 e 40 anos compartilham resultados visíveis de melhoria da pele, incentivando o teste entre demografias anteriormente céticas. Além disso, a clareza regulatória sob o Regulamento (UE) 1924/2006 sobre alegações nutricionais e de saúde permitiu que as marcas promovessem benefícios específicos, como apoia a elasticidade da pele,

sem arriscar ações de fiscalização. Esse risco de conformidade reduzido incentivou ainda mais o investimento na categoria.

Popularidade crescente de produtos naturais e de rótulo limpo

Os consumidores nórdicos, particularmente na Suécia e na Dinamarca, estão priorizando cada vez mais a transparência no fornecimento e no processamento. Eles preferem colágeno derivado de bovinos criados a pasto ou de espécies marinhas capturadas na natureza em detrimento de alternativas criadas convencionalmente. O foco da Lapi Gelatine na produção europeia e em certificações, como a Organização Internacional de Normalização (ISO) 22000, a Certificação do Sistema de Segurança Alimentar (FSSC) 22000, o Conselho de Gestão da Aquicultura e o Friend of the Sea, destaca a importância da validação por terceiros no segmento premium. Os requisitos de rótulo limpo agora se estendem além da origem dos ingredientes para incluir métodos de processamento. A hidrólise enzimática é preferida em relação à extração ácida ou alcalina devido à sua capacidade de evitar resíduos químicos e preservar as estruturas nativas dos peptídeos. Essa tendência está pressionando os fornecedores que não conseguem garantir a rastreabilidade até o nível da fazenda ou da pesca, enquanto beneficia as empresas verticalmente integradas que gerenciam a cadeia de suprimentos desde as matérias-primas até os peptídeos acabados. Além disso, a Lei de Segurança Alimentar do Reino Unido de 1990 e o programa de certificação Informed Sport estão estabelecendo padrões de fato que estão sendo adotados por outros mercados europeus [2]Fonte: Agência de Padrões Alimentares, "Regulamentações principais," food.gov.uk. Isso cria uma estrutura regulatória que favorece grandes fabricantes capazes de garantir a conformidade.

Análise de Impacto das Restrições*

| Restrições | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações éticas com o bem-estar animal e o fornecimento de colágeno de origem animal | -0.7% | Europa Ocidental (Alemanha, Reino Unido, Países Baixos, Suécia) | Médio prazo (2-4 anos) |

| Riscos alérgicos de fontes bovinas, suínas ou marinhas | -0.5% | Pan-europeu, mais acentuado no Reino Unido, Alemanha, França | Curto prazo (≤ 2 anos) |

| Conformidade regulatória rigorosa e aprovação de novos alimentos | -0.6% | Em toda a UE, particularmente Alemanha, França, Países Baixos | Longo prazo (≥ 4 anos) |

| Problemas de sabor, odor e textura em suplementos | -0.4% | Europa do Sul (Espanha, Itália, Portugal), Europa do Leste (Polônia) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações éticas com o bem-estar animal e o fornecimento de colágeno de origem animal

Grupos de defesa do bem-estar animal na Alemanha e no Reino Unido estão instando os varejistas a auditar as cadeias de suprimentos de colágeno para verificar a conformidade com a Diretiva (UE) 98/58/CE sobre proteção de animais de criação. Isso criou riscos de reputação para marcas incapazes de demonstrar práticas humanitárias de abate. O colágeno bovino proveniente de gado criado em confinamentos intensivos está enfrentando boicotes de consumidores eticamente conscientes, que preferem certificações de criação a pasto ou orgânicas, apesar de seus custos mais elevados. O colágeno suíno enfrenta desafios adicionais devido a restrições religiosas e culturais, pois as populações muçulmana e judaica evitam produtos derivados de suínos, limitando sua penetração no mercado em centros urbanos diversos como Londres, Paris e Berlim. Avanços tecnológicos, como a fermentação de precisão e as tecnologias de colágeno recombinante, exemplificados pela colaboração da Gelita com a Geltor, apresentam oportunidades para alternativas sem origem animal que replicam sequências idênticas de aminoácidos. No entanto, até 2026, a produção em escala comercial permanece economicamente inviável. Iniciativas de transparência, incluindo rastreabilidade habilitada por blockchain da fazenda ao produto acabado, estão emergindo como vantagens competitivas. No entanto, os altos custos de implementação representam desafios para fornecedores menores. As considerações éticas em torno do fornecimento de colágeno estão se tornando cada vez mais significativas à medida que consumidores mais jovens (com idades entre 18 e 35 anos) priorizam a sustentabilidade e o bem-estar animal em detrimento do preço. Espera-se que essa mudança demográfica influencie as estratégias de fornecimento até 2031.

Riscos alérgicos de fontes bovinas, suínas ou marinhas

Os peptídeos de colágeno, mesmo após a hidrólise, retêm epítopos alergênicos que podem desencadear respostas imunes em indivíduos sensibilizados. O colágeno marinho apresenta riscos específicos para consumidores com alergias a frutos do mar ou peixes, e o Regulamento (UE) 1169/2011 exige rotulagem clara de alérgenos, o que pode desencorajar compras iniciais [3]Fonte: União Europeia, "Regulamento sobre Informação ao Consumidor de Alimentos," eur-lex.europa.eu. O colágeno bovino carrega um risco residual de contaminação por príons, embora nenhum caso tenha sido relatado em suplementos de colágeno. Esse risco contribui para a hesitação dos consumidores em regiões com histórico de surtos de encefalopatia espongiforme bovina. O colágeno suíno é geralmente bem tolerado, mas pode causar reatividade cruzada em indivíduos alérgicos a proteínas de porco. Os dados clínicos sobre alergenicidade do colágeno permanecem limitados, com a maioria dos eventos adversos relatados envolvendo desconforto gastrointestinal em vez de reações alérgicas graves como anafilaxia. No entanto, a falta de estudos de segurança em larga escala restringe as recomendações médicas generalizadas. Os fabricantes estão se concentrando no desenvolvimento de formulações hipoalergênicas, como peptídeos extensivamente hidrolisados com pesos moleculares abaixo de 1.000 Daltons, que se acredita reduzir o potencial imunogênico. Os órgãos reguladores ainda não estabeleceram protocolos padronizados de teste de alérgenos para colágeno, deixando as marcas para se autorregularem e assumirem riscos de responsabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: O Colágeno Marinho Avança à Medida que a Sustentabilidade Supera o Custo

Projeta-se que o colágeno de base animal represente 66,14% do volume do mercado europeu em 2025, apoiado por cadeias de suprimentos bovinas e suínas bem estabelecidas e vantagens de custo que variam de 30% a 50% em comparação com as alternativas marinhas. O colágeno bovino, rico em colágeno Tipo I e Tipo III, domina as aplicações em saúde articular e nutrição esportiva. Enquanto isso, o colágeno suíno, conhecido por seu alto teor de glicina, é preferido em formulações cosméticas destinadas a melhorar a elasticidade da pele. Prevê-se que o colágeno de base marinha cresça a uma taxa de crescimento anual composta (CAGR) de 9,31% até 2031, impulsionado por requisitos de sustentabilidade e sua percebida absorção superior devido a tamanhos menores de peptídeos e alta concentração de colágeno Tipo I.

Nações costeiras como Espanha, Itália e França estão utilizando subprodutos da indústria pesqueira para produzir colágeno marinho, reduzindo assim o desperdício e aderindo a certificações como o Conselho de Gestão da Aquicultura e o Friend of the Sea. Essas certificações permitem oportunidades de precificação premium nos mercados do Norte da Europa. Tecnologias emergentes, incluindo fermentação de precisão e produção de colágeno recombinante, representam uma potencial terceira categoria de fontes de colágeno. Embora ainda em estágios iniciais de comercialização, essas tecnologias poderiam perturbar a dicotomia tradicional animal versus marinho, oferecendo perfis idênticos de aminoácidos sem depender de insumos animais. Por exemplo, a colaboração da Gelita com a Geltor destaca os avanços nessa área.

Por Forma: Os Formatos Líquidos Aproveitam a Ciência da Biodisponibilidade

O colágeno em pó representou 81,12% da receita europeia em 2025, impulsionado por sua eficiência de custo, vida útil prolongada e compatibilidade com os processos de fabricação de suplementos existentes. A dominância desse formato é particularmente evidente na Alemanha e no Reino Unido, onde os consumidores priorizam o valor e estão acostumados a incorporar suplementos em bebidas ou smoothies. Enquanto isso, o colágeno líquido está projetado para crescer a uma taxa de crescimento anual composta (CAGR) de 8,89% até 2031, apoiado por avanços na encapsulação lipossomal e sistemas de entrega coloidal, que melhoram as taxas de absorção e a biodisponibilidade. Por exemplo, o lançamento em fevereiro de 2024 do Vecollage Fortify L pela Evonik, um peptídeo líquido projetado para melhorar a mobilidade articular, aproveita evidências clínicas que mostram que os formatos líquidos contornam a degradação gástrica de forma mais eficaz do que os pós, permitindo dosagens menores para alcançar eficácia semelhante. Além disso, as bebidas de colágeno prontas para consumo estão ganhando popularidade na França e na Itália, onde são percebidas como alternativas funcionais às rotinas tradicionais de cuidados com a pele, fundindo nutrição com cosméticos.

As formulações em pó enfrentam desafios relacionados ao sabor e à textura, como uma sensação granulosa na boca e odor residual, que podem reduzir o apelo ao consumidor. No entanto, os avanços nas tecnologias de mascaramento de sabor, incluindo microencapsulação e coformulação com extratos de frutas, estão abordando essas questões. Os formatos de colágeno líquido, embora resolvam as preocupações sensoriais, requerem conservantes e estabilizadores para garantir a vida útil, o que pode conflitar com as preferências de rótulo limpo e aumentar os custos de produção. A crescente mudança em direção aos formatos líquidos também é influenciada por marcas diretas ao consumidor que utilizam modelos de assinatura e estratégias de precificação premium para compensar esses custos mais elevados. Os formatos de cápsula e comprimido, embora não segmentados separadamente nas métricas aprovadas, representam uma terceira categoria que combina a estabilidade dos pós com a conveniência dos líquidos, particularmente para consumo em movimento. Por exemplo, a tecnologia de cápsula EASYSEAL da Gelita, apresentada na Fi Europe 2025, ressalta o foco do setor em inovações de entrega como meio de diferenciação em um mercado competitivo.

Por Aplicação: Os Suplementos Alimentares Superam os Cosméticos com Base em Evidências Clínicas

Em 2025, os cuidados pessoais e cosméticos representaram 42,83% da receita europeia de colágeno, refletindo a ênfase histórica do setor em formulações tópicas antienvelhecimento e a influência dos conglomerados de beleza franceses e italianos. No entanto, os suplementos alimentares estão projetados para crescer a uma taxa de crescimento anual composta (CAGR) de 9,33% até 2031, impulsionados por estudos revisados por pares que associam os peptídeos de colágeno oral a melhorias mensuráveis na hidratação da pele, mobilidade articular e densidade óssea. O lançamento em abril de 2025 do peptídeo SYN-COLL CB pela DSM-Firmenich, um ingrediente bioativo que visa a síntese de colágeno no nível celular, ilustra a mudança de gelatina de commodities para peptídeos de precisão com eficácia documentada. Essa tendência está acelerando a adoção de suplementos alimentares entre consumidores orientados por evidências. Alimentos e bebidas representam uma aplicação emergente, mas de alto potencial, com produtos enriquecidos com colágeno, como barras de proteína, cremes para café e águas funcionais, ganhando força nos mercados de varejo convencionais na Alemanha e nos Países Baixos. As aplicações farmacêuticas permanecem de nicho, com foco em matrizes de cicatrização de feridas e andaimes de engenharia de tecidos, mas estão atraindo investimentos em pesquisa e desenvolvimento (P&D) à medida que os avanços na medicina regenerativa continuam. A nutrição animal, o menor segmento, está experimentando crescimento à medida que os fabricantes de alimentos para animais de estimação incorporam peptídeos de colágeno em formulações para saúde articular de animais de estimação mais velhos, espelhando as tendências observadas em suplementos humanos.

O crescimento dos suplementos alimentares é ainda mais apoiado por plataformas de telemedicina e aplicativos de nutrição personalizada, que agrupam colágeno com recomendações dietéticas baseadas em DNA. Essas plataformas contornam os canais de varejo tradicionais, permitindo que as marcas capturem margens mais elevadas. A clareza regulatória sob o Regulamento (UE) 1924/2006 sobre alegações nutricionais e de saúde permitiu que as marcas comunicassem benefícios específicos como "apoia a elasticidade da pele" ou "mantém a flexibilidade articular" sem desencadear ações de fiscalização. Isso reduziu os riscos de conformidade que anteriormente desencorajavam o investimento no segmento. As aplicações de cuidados pessoais e cosméticos enfrentam desafios do movimento "beleza de dentro para fora", que promove o colágeno ingerível como mais eficaz do que as formulações tópicas. Essa perspectiva enfatiza a entrega sistêmica de peptídeos.

Análise Geográfica

A Alemanha representou 33,82% da receita europeia de colágeno em 2025, apoiada pela presença de fabricantes como Gelita e Evonik, juntamente com uma base de consumidores que enfatiza evidências clínicas e certificações de qualidade. A dominância de mercado da Alemanha é atribuída à integração vertical, com a Gelita gerenciando o fornecimento bovino, a produção de gelatina e a hidrólise de peptídeos dentro de uma única cadeia de suprimentos, permitindo eficiência de custos e ciclos de inovação mais rápidos. A parceria da Evonik em setembro de 2025 com a Jland Biotech para codesenvolver peptídeos de colágeno para o mercado asiático destaca um foco estratégico no crescimento orientado para exportação, embora as operações europeias permaneçam o principal centro de lucro. Os Países Baixos se beneficiam da presença da sede da DSM-Firmenich e de uma população inclinada para medidas preventivas de saúde, enquanto a Bélgica e a Suécia, embora mercados menores em termos absolutos, demonstram alto consumo per capita devido às preferências de rótulo limpo e estruturas regulatórias sólidas que garantem a segurança dos produtos.

Projeta-se que a Espanha cresça a uma Taxa de Crescimento Anual Composta (CAGR) de 9,32% até 2031, impulsionada pelo aumento da renda disponível, pela integração de alimentos funcionais enriquecidos com colágeno na dieta mediterrânea e por uma crescente cultura nutricosmética influenciada pelas tendências de beleza francesas e italianas. O rápido crescimento da Espanha é alimentado por uma cultura de bem-estar impulsionada pelo turismo e pelo surgimento de marcas diretas ao consumidor que aproveitam as redes sociais para atingir demografias mais jovens. A França e a Itália, tradicionalmente fortes em cuidados com a pele tópicos, estão se voltando para produtos de beleza ingeríveis à medida que os dermatologistas publicam estudos revisados por pares que associam os peptídeos de colágeno oral a melhorias na hidratação da pele e na profundidade das rugas. O mercado de nutricosméticos da França, avaliado em mais de EUR 500 milhões anualmente, está transitando de nicho para mainstream à medida que as redes de farmácias alocam espaço nas prateleiras para produtos de beleza ingeríveis. O mercado de colágeno da Itália permanece fragmentado, com players regionais como Italgel e Lapi Gelatine competindo contra empresas multinacionais, embora a consolidação seja esperada à medida que as eficiências de distribuição favorecem players maiores.

O Reino Unido, apesar das mudanças regulatórias após o Brexit, permanece um mercado-chave devido às altas taxas de penetração de suplementos e à influência da certificação Informed Sport, que atrai consumidores focados em condicionamento físico. O crescimento da Polônia, embora limitado por rendas per capita mais baixas, está se acelerando à medida que marcas da Europa Ocidental se expandem para a Europa do Leste. A categoria Restante da Europa, que inclui mercados da Europa do Leste como República Tcheca, Romênia e Hungria, está se expandindo a partir de uma base baixa à medida que as rendas disponíveis aumentam e as marcas de suplementos ocidentais estabelecem parcerias de distribuição com varejistas locais. Esses mercados estão testemunhando crescimento gradual à medida que os consumidores adotam medidas preventivas de saúde e produtos à base de colágeno. No geral, o mercado europeu de colágeno reflete dinâmicas de crescimento diversas, com mercados estabelecidos focando em inovação e mercados emergentes se beneficiando do aumento de renda e da maior disponibilidade de produtos.

Panorama regulatório

Na Europa, o colágeno e os ingredientes derivados de colágeno para consumo humano estão sujeitos às regras de higiene alimentar e de produtos de origem animal da UE. Os requisitos de produção e de matéria-prima estão ancorados no Regulamento (CE) n.º 852/2004 (higiene geral dos alimentos) e no Regulamento (CE) n.º 853/2004 (regras específicas de higiene para os alimentos de origem animal). Esses requisitos determinam as aprovações de instalações, a implementação do HACCP e os controles de fornecimento de insumos de origem animal, incluindo couros, peles, ossos e subprodutos de peixe, utilizados na fabricação de colágeno e gelatina.

O acesso a novos insumos de colágeno também é regido pelo regime de Novos Alimentos previsto no Regulamento (UE) 2015/2283, com avaliações de segurança da EFSA. Em maio de 2026, a Comissão Europeia autorizou os peptídeos de colágeno da membrana do ovo como um novo alimento nos termos do Regulamento (UE) 2026/1427, seguindo um parecer da NDA da EFSA em 2025 que apoiou o uso seguro em suplementos alimentares em uma ingestão diária máxima especificada. A autorização inclui disposições de proteção do requerente com prazo determinado. No lado comercial, as importações de produtos de colágeno de origem animal, incluindo tripas de colágeno, exigem certificação e documentação oficial atualizadas, sendo que o Regulamento Delegado (UE) 2025/637 reflete atualizações contínuas nos requisitos de certificação e ligados a códigos CN/HS para entrada no mercado da União.

Análise da cadeia de valor

A cadeia de valor europeia do colágeno começa com a coleta de matéria-prima proveniente dos fluxos de processamento de carne e peixe, principalmente ossos, couros, peles, tendões e outros tecidos conjuntivos, seguindo-se para a renderização e o pré-processamento antes da extração e hidrólise. Os processadores de colágeno e gelatina convertem esses insumos em gelatina, colágeno hidrolisado e frações de peptídeos especializadas por meio de etapas controladas de extração, filtração, concentração, secagem e hidrólise enzimática, seguidas de mistura, padronização e embalagem. Os requisitos de higiene da UE para alimentos de origem animal, especialmente o Regulamento (CE) n.º 853/2004, tornam o status de aprovação das instalações, os sistemas HACCP e as auditorias das autoridades competentes pontos operacionais fundamentais.

Na etapa a jusante, distribuidores de ingredientes e fornecedores especializados vendem insumos padronizados de colágeno e peptídeos para marcas de suplementos alimentares, fabricantes de alimentos e bebidas, incluindo lácteos funcionais e produtos prontos para beber, e formuladores de cuidados pessoais e cosméticos. A rastreabilidade e as certificações de terceiros ganharam mais destaque no posicionamento premium. Órgãos setoriais como a Gelatine Manufacturers of Europe (GME), que representa os principais produtores europeus com uma parcela significativa da produção global de gelatina, apoiam esforços de padronização e facilitação do comércio, junto com iniciativas globais como a GROW. A cadeia também depende da movimentação transfronteiriça de insumos de origem animal e produtos acabados, com exposição da UE aos requisitos de importação e às regras de certificação sanitária para matérias-primas e produtos que entram na União, reforçando a necessidade de comprovação documentada de origem, controles microbiológicos e rastreabilidade por lote entre atores como GELITA AG, PB Leiner, Lapi Gelatine S.p.A. e DCP B.V.

Cenário Competitivo

O mercado de colágeno na Europa é moderadamente fragmentado, com produtores de gelatina estabelecidos como Gelita, Rousselot (Darling Ingredients) e Weishardt competindo ao lado de inovadores especializados em peptídeos como a Evonik e startups de fermentação de precisão que exploram colágeno recombinante sem origem animal. O mercado está testemunhando consolidação, conforme destacado pelo acordo definitivo de fusão de dezembro de 2025 entre Darling Ingredients e Tessenderlo Group. Essa fusão combina Rousselot e PB Leiner em uma entidade de USD 1,5 bilhão com capacidade anual de 200.000 toneladas métricas e 22 instalações na Europa e América do Norte. Essa consolidação reflete o foco estratégico em garantir cadeias de suprimentos bovinas e suínas em meio à volatilidade dos preços das matérias-primas.

A integração vertical permanece uma estratégia dominante no mercado. Ao controlar o fornecimento, a extração, a hidrólise e a formulação de peptídeos dentro de uma única empresa, as companhias alcançam liderança em custos e podem responder rapidamente às mudanças regulatórias. Por exemplo, o lançamento em setembro de 2025 pela Evonik dos peptídeos de colágeno de grau clínico VECOLLAN, otimizados para aplicações farmacêuticas, demonstra como os incumbentes estão aproveitando processos enzimáticos proprietários para atingir segmentos de alta margem que os fornecedores tradicionais de gelatina não perseguiram. Além disso, a adoção de tecnologia está se acelerando, com inovações como encapsulação lipossomal, nanoemulsões e matrizes de hidrogel melhorando a biodisponibilidade e apoiando a precificação premium para formatos de colágeno líquido.

As oportunidades de espaço em branco no mercado incluem fermentação de precisão para colágeno sem origem animal, peptídeos de colágeno adaptados para controle glicêmico ou aplicações de saúde intestinal, e expansão geográfica para a Europa do Leste, onde a penetração de suplementos permanece abaixo das médias da Europa Ocidental. Disruptores emergentes como a Geltor, em parceria com a Gelita para comercializar colágeno recombinante, estão desafiando o paradigma tradicional de fornecimento animal. No entanto, até 2026, a produção em escala comercial de colágeno recombinante permanece economicamente inviável. Players menores, como a Lapi Gelatine, estão se diferenciando por meio de um foco na produção europeia e certificações de terceiros, como a Organização Internacional de Normalização (ISO) 22000, a Certificação do Sistema de Segurança Alimentar (FSSC) 22000, o Conselho de Gestão da Aquicultura e o Friend of the Sea. Essas certificações atraem defensores do rótulo limpo e comandam prêmios de preço, particularmente nos mercados nórdicos.

Líderes do Setor de Colágeno na Europa

Gelita AG

Darling Ingredients Inc.

PB Leiner

Italgel S.r.l.

Nippi Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A inovação de produtos em torno da biodisponibilidade e da conveniência de formato está criando mais espaço para colágeno diferenciado além das ofertas de commodity, especialmente em peptídeos de peso molecular ultrabaixo e sistemas de entrega prontos para beber. Em maio de 2026, a Weishardt lançou o Naticol UltraPeptide como um colágeno marinho de peso molecular ultrabaixo (500 Daltons), reforçando a premiumização em torno de especificações focadas em absorção e processamento enzimático proprietário. Ao mesmo tempo, a integração do colágeno em alimentos e bebidas convencionais está se ampliando, apoiada pelo lançamento em janeiro de 2026, na Espanha, do Puleva Vita Calcio Colageno pela Lactalis, com o colágeno tipo II nativo da Bioiberica (Collavant n2), que traz o posicionamento de saúde articular para um formato lácteo de massa, em vez de um canal especializado apenas de suplementos.

A diferenciação de portfólio também está se deslocando para misturas funcionais e casos de uso próximos a alegações. A ênfase da Rousselot em junho de 2026 em misturas de peptídeos de whey e colágeno mostra como os fornecedores usam sistemas de formulação para gerenciar pressões de custo de insumos, ao mesmo tempo em que expandem a narrativa de funcionalidade para os fabricantes de produtos finais. A consolidação e a construção de escala continuam a remodelar a economia de aquisição e fabricação nas fontes bovina e porcina. A combinação entre a Darling Ingredients e a Tessenderlo da Rousselot e da PB Leiner (anunciada em 2025 e avançando por meio das aprovações de 2026) oferece um caminho para portfólios harmonizados e pegadas de produção multissite mais amplas, o que pode ajudar a manter especificações consistentes, níveis de serviço e inovação intercategorias em alimentos, suplementos e cuidados pessoais.

Desenvolvimentos recentes do setor

- Junho de 2026: a Italgel S.r.l. lançou seu peptídeo de colágeno de marca própria, avvera, direcionado ao segmento de beleza de dentro para fora e posicionado em torno de um conceito de entrega diferenciado. A medida reforça a estratégia de ingrediente de marca da Italgel e aumenta a intensidade competitiva na nutricosmética, onde os fornecedores estão migrando de peptídeos de commodity para ativos nomeados apoiados por evidências publicáveis.

- Abril de 2026: o Bundeskartellamt aprovou incondicionalmente a aquisição da PB Leiner pela Darling Ingredients e a formação de uma joint venture com o Tessenderlo Group para combinar suas atividades de colágeno e gelatina. A aprovação avança uma importante etapa de consolidação entre os produtores europeus de colágeno e gelatina, apoiando vantagens de escala em fornecimento, pegada de fabricação e cobertura de clientes em aplicações alimentares, de suplementos e de grau farmacêutico.

- Outubro de 2024: a Darling Ingredients apresentou o Nextida GC, um peptídeo de colágeno posicionado para formulações de saúde metabólica, apoiado por desempenho clínico relatado na resposta glicêmica pós-refeição. O lançamento ampliou o escopo de aplicação do colágeno além da beleza e da saúde articular, incentivando os desenvolvedores de produtos finais a explorar o colágeno como ativo para alegações de bem-estar diferenciadas dentro de estruturas de comunicação compatíveis com a UE.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado europeu de colágeno corresponde à receita gerada por ingredientes de colágeno e materiais relacionados à base de colágeno vendidos para usos finais europeus, contabilizada no ponto de venda por fabricantes e principais distribuidores.

Exclusões de escopo: excluímos ingredientes proteicos que não sejam colágeno, dispositivos de beleza acabados e serviços (como procedimentos clínicos), mesmo que o colágeno seja mencionado nas alegações.

Visão geral da segmentação

- Por Fonte

- Base animal

- Base marinha

- Por Forma

- Pó

- Líquido

- Por Aplicação

- Alimentos e Bebidas

- Suplementos Alimentares

- Cuidados Pessoais e Cosméticos

- Produtos Farmacêuticos

- Nutrição Animal

- Por Geografia

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começou com a construção de uma base factual consistente sobre sinais de oferta, comércio e demanda de uso final para colágeno em toda a Europa. Utilizamos fontes públicas como o Eurostat para séries de produção e comércio, a Comissão Europeia e a EFSA para o contexto regulatório e de segurança, institutos nacionais de estatística para proxies de produção alimentar e farmacêutica, e o UN Comtrade quando verificações cruzadas foram úteis.

Para tornar o modelo prático, revisamos fontes gerais como relatórios anuais e apresentações a investidores para identificar direção de volume, notas de capacidade e mudanças de mix, e então as filtramos por meio de sites de imprensa e associações confiáveis que acompanham tendências de ingredientes e nutrição. Em alguns casos, foram usadas assinaturas pagas de dados financeiros de empresas e inteligência de notícias, além de bases de dados de patentes, para padronizar o contexto no nível da empresa e confirmar áreas de foco de produtos. Esses exemplos não são exaustivos, e também recorremos a outras fontes públicas para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

O trabalho primário foi usado para testar hipóteses difíceis de identificar claramente a partir de dados públicos, especialmente a progressão de preços, as mudanças no mix de aplicações e a parcela da demanda atendida por importações versus produção local. Conversamos com uma combinação de fabricantes de ingredientes, distribuidores, processadores terceirizados e compradores a jusante nos principais países consumidores europeus, comparando então as visões entre APAC, EMEA e Américas para verificar a consistência de movimentos globais de preço e oferta que afetam a Europa.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 18% | |

| Nível intermediário: 43% | Líderes funcionais/de unidade: 28% | |

| Empresas menores: 22% | Gerentes: 54% |

Dimensionamento e previsão de mercado

O dimensionamento seguiu um fluxo de trabalho top-down e bottom-up, em que a construção começa a partir dos grupos de demanda europeus e depois é reconciliada com pontos de verificação do lado da oferta. No lado top-down, reconstruímos o consumo endereçável usando indicadores como a produção de alimentos e bebidas que utiliza insumos gelificantes e estabilizantes, a penetração de suplementos alimentares e lançamentos de produtos, a atividade de formas de dosagem farmacêutica e nutracêutica (incluindo sinais de uso de cápsulas e cápsulas moles) e a intensidade de formulação cosmética em que o colágeno é usado como ingrediente.

Esses indicadores de demanda foram então convertidos em valor usando uma escala de preços prática por forma e grau, refinada por meio de faixas baseadas em entrevistas e verificações cruzadas com valores de comércio observáveis. Para evitar que os totais se desviassem, usamos aproximações seletivas bottom-up, incluindo consolidações a partir de uma amostra de fabricantes e distribuidores, além de verificações de volume multiplicado pelo preço médio de venda para os principais grupos de aplicação. Onde havia lacunas de divulgação, as preenchemos usando pressupostos de mix conservadores e depois as reverificamos com feedback dos canais para que o total final permanecesse realista.

Para a previsão, foi usada análise de cenários para que as perspectivas pudessem refletir diferentes trajetórias para os custos de matéria-prima, os gastos dos consumidores com saúde e as mudanças regulatórias ou de rotulagem. Ao finalizar um ano de previsão, os principais pressupostos foram revalidados com especialistas para manter a trajetória de crescimento alinhada ao que compradores e vendedores observavam em pedidos reais.

Validação de dados e ciclo de atualização

A validação foi feita em camadas para que os problemas pudessem ser identificados precocemente e reverificados antes da aprovação final. Os resultados do modelo foram comparados com sinais independentes, como a direção das importações e exportações, as tendências de produção nos principais setores de uso final e a lógica de movimento de preços entre formas. Quaisquer valores discrepantes foram revisados novamente com novos cálculos.

Antes da publicação, os resultados passam por uma revisão interna de analistas, na qual pressupostos, conversões e a lógica de crescimento são verificados quanto à consistência entre países e aplicações. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas caso um evento relevante altere a oferta, o preço ou a demanda. Pouco antes da entrega, as atualizações públicas mais recentes são verificadas novamente para que os clientes recebam a visão mais atual possível.

Tamanho do mercado europeu de colágeno segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os números de mercado publicados para colágeno na Europa podem variar, mesmo quando parecem abordar o mesmo tema, porque o ano, o limite do produto e a base de preços nem sempre estão alinhados. As diferenças também aparecem quando alguns estudos se baseiam mais em anúncios de fornecedores, enquanto outros dependem de proxies do lado da demanda que se movem em ritmo diferente.

A tabela reflete uma dispersão perceptível, impulsionada principalmente pela forma como a gelatina versus outras formas de colágeno são tratadas, pela forma como o uso em alimentos e bebidas é contabilizado em relação a suplementos e produtos farmacêuticos, e pela questão de a base de preços assumir ou não uma premiumização rápida em todas as aplicações. O momento cambial e o ritmo de atualização também importam, já que o preço do colágeno pode se movimentar dentro de um ano, o que altera o resultado de valor.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 4,64 bilhões (2025) | |

| Consultoria Global A | USD 3,90 bilhões (2024) | Usa um ano-base anterior e aplica um preço médio amplo entre as formas, o que pode subestimar o valor quando graus dietéticos e farmacêuticos de preço mais alto ganham participação no mix na Europa. |

| Editora do Setor B | USD 3,31 bilhões (2024) | Combina múltiplas aplicações, mas parece depender mais de narrativas declaradas de demanda do que de verificações cruzadas com proxies de comércio e produção de uso final, o que pode comprimir o volume estimado de receita em usos alimentares e nutricionais de maior escala. |

A tabela aponta o momento e o escopo como os maiores motivos pelos quais os números não coincidem, e no modelo da Mordor Intelligence o total de 2025 está vinculado ao valor em toda a Europa por fonte, forma e aplicação, com preços atualizados por meio de faixas de entrevistas e verificações de valor comercial. Uma vez que essas escolhas são tornadas explícitas, o número final se torna mais fácil de replicar e ajustar, já que cada etapa pode ser rastreada até um indicador de demanda claro e um pressuposto de preço transparente.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda europeia por colágeno até 2031?

Prevê-se que atinja USD 7,28 bilhões até 2031, expandindo-se a um CAGR de 8,08% de 2026 a 2031.

Qual país contribui com mais receita?

A Alemanha liderou com 33,82% da receita regional em 2025, apoiada por fabricantes verticalmente integrados.

Qual segmento está crescendo mais rapidamente?

Os suplementos alimentares estão projetados para crescer a um CAGR de 9,33% com base em forte validação clínica.

As fontes marinhas estão superando o colágeno bovino?

O colágeno marinho ainda é menor em termos absolutos, mas está definido para crescer a um CAGR de 9,31%, mais rápido do que os formatos de base animal.

Por que os produtos de colágeno líquido estão ganhando popularidade?

Os sistemas de entrega lipossomal e coloidal aumentam a biodisponibilidade, permitindo dosagens menores e formatos convenientes prontos para consumo.

Página atualizada pela última vez em: