Taille et part du marché européen des carreaux céramiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

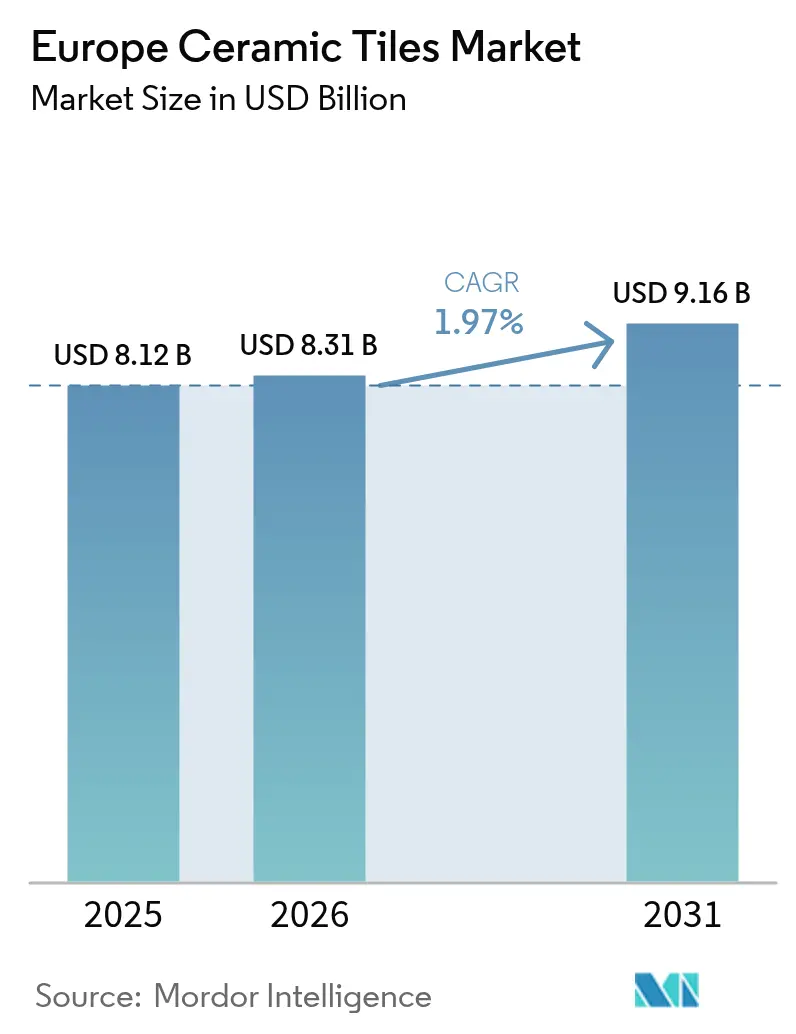

| Taille du marché de l'année de base (2025) | 8.12 Milliards de dollars |

| Taille du Marché (2026) | 8.31 Milliards de dollars |

| Taille du Marché (2031) | 9.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.97% CAGR |

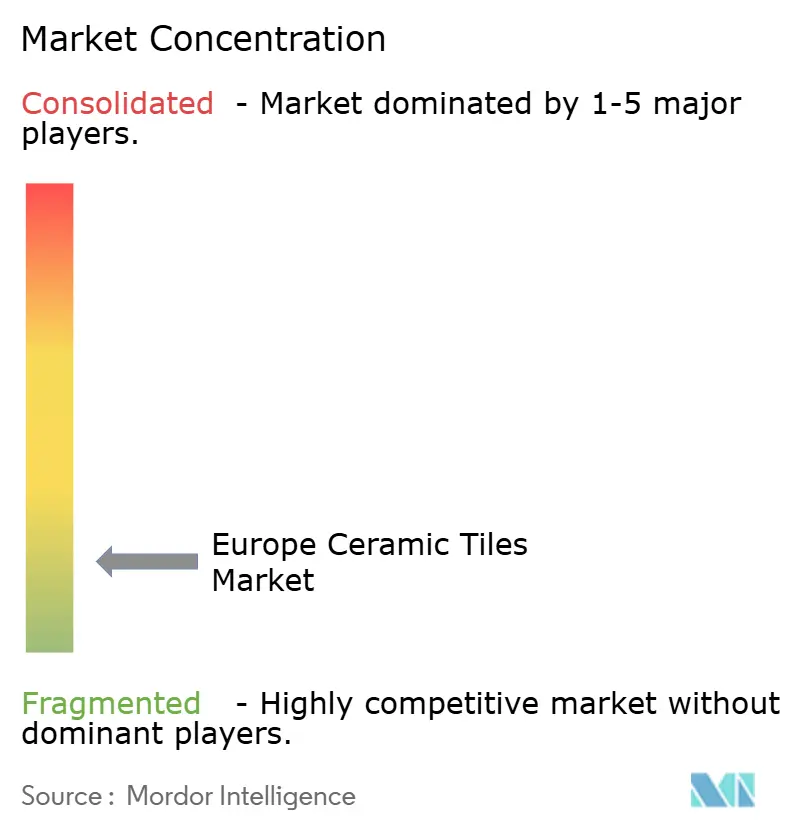

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des carreaux céramiques par Mordor Intelligence

La taille du marché européen des carreaux céramiques est projetée à 8,12 milliards USD en 2025, 8,31 milliards USD en 2026, et devrait atteindre 9,16 milliards USD d'ici 2031, avec un CAGR de 1,97 % de 2026 à 2031. L'activité de rénovation liée à la directive sur la performance énergétique des bâtiments constitue le principal moteur de croissance, alors que les États membres finalisent les codes nationaux et les cadres de financement qui font avancer dans les calendriers de projet les mises à niveau des surfaces en pièces humides et à fort trafic. Les travaux de rénovation et de remplacement représentent la majorité des installations, et les priorités de dépenses favorisent les finitions durables et faciles à entretenir dans les bâtiments publics et les logements cofinancés. L'Allemagne est en tête de la demande en valeur, tandis que la croissance la plus rapide se déroule dans le BENELUX, portée par des normes d'achat strictes et des investissements dans les infrastructures de transport et sociales. La composition des produits s'oriente vers la porcelaine pour les espaces haut de gamme et à fort trafic, la mosaïque gagnant en dynamisme avec le retour des rénovations dans l'hôtellerie.

Principaux enseignements du rapport

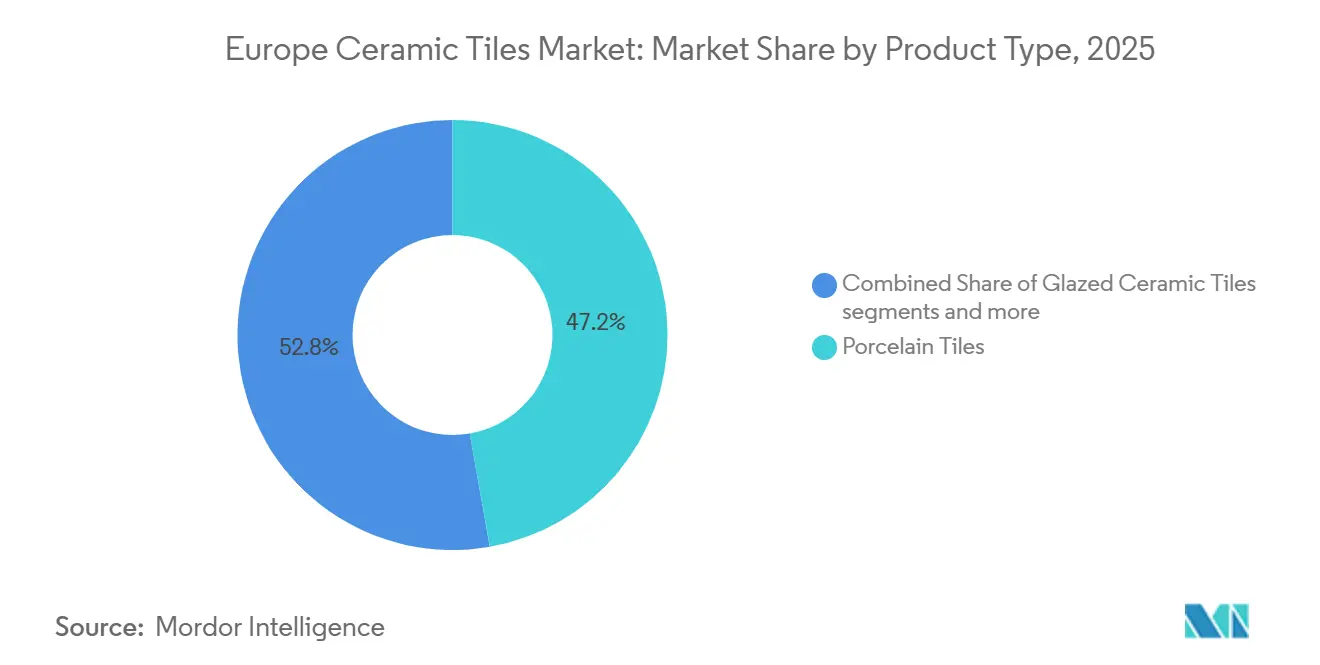

- Par type de produit, la porcelaine a dominé avec une part de revenus de 47,23 % en 2025, tandis que la mosaïque devrait se développer à un CAGR de 2,02 % jusqu'en 2031.

- Par application, les installations au sol représentaient une part de 60,12 % de la taille du marché européen des carreaux céramiques en 2025, tandis que les applications murales progressent à un CAGR de 2,04 % jusqu'en 2031.

- Par utilisateur final, le segment résidentiel détenait 43,45 % de la part du marché européen des carreaux céramiques en 2025, tandis que le segment commercial enregistrait le CAGR projeté le plus élevé à 2,31 % jusqu'en 2031.

- Par type de construction, la rénovation et le remplacement ont dominé avec une part de 64,12 % en 2025, tandis que la construction neuve est projetée à un CAGR de 2,53 % jusqu'en 2031.

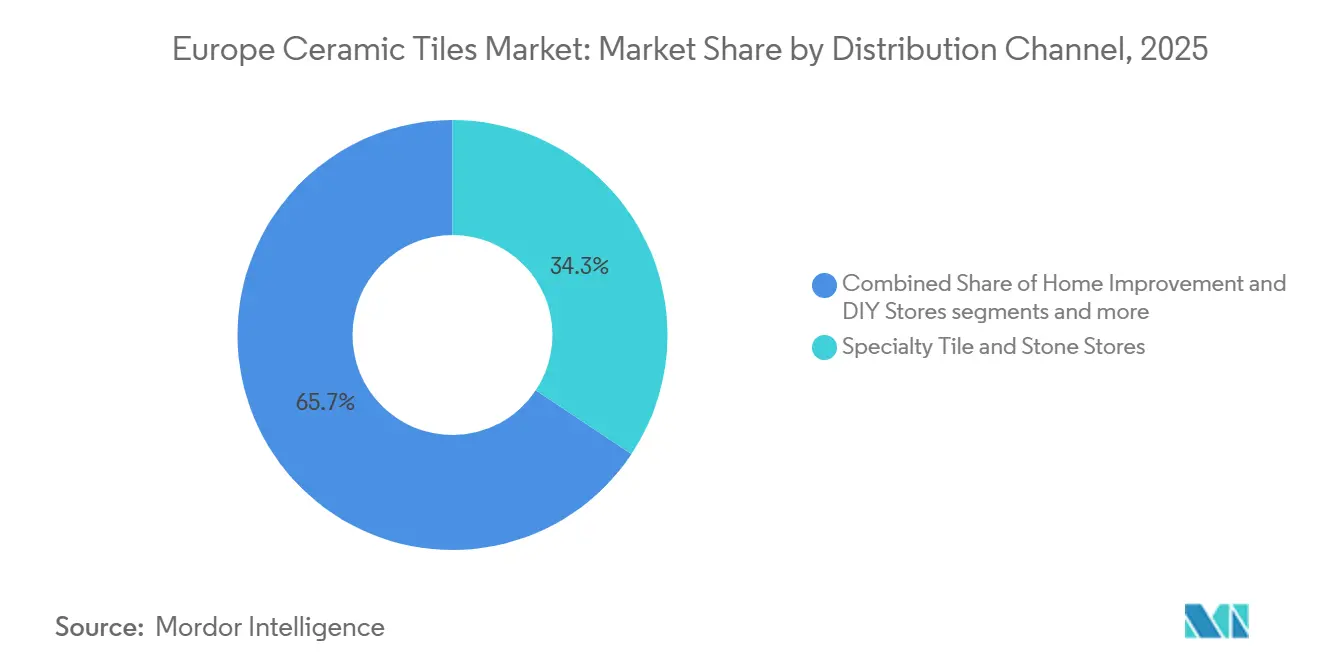

- Par canal de distribution, les magasins spécialisés en carrelage et en pierre détenaient une part de 34,34 % en 2025, tandis que la vente au détail en ligne devrait se développer à un CAGR de 4,32 % jusqu'en 2031.

- Par géographie, l'Allemagne a dominé avec une part de revenus de 21,34 % en 2025, tandis que le BENELUX devrait afficher le CAGR le plus rapide à 4,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des carreaux céramiques

Analyse de l'impact des moteurs*

| Moteur / Frein (selon le cas, en majuscules initiales) | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vague de rénovation de l'UE et codes accélérant les rénovations | +0.6% | À l'échelle de l'UE, concentré en Allemagne, en France, aux Pays-Bas et en Belgique | Moyen terme (2-4 ans) |

| Adoption de la porcelaine et des grands formats dans les intérieurs haut de gamme | +0.4% | Allemagne, Italie, Royaume-Uni, Espagne et France | Moyen terme (2-4 ans) |

| Rebond de l'hôtellerie et du tourisme stimulant les rénovations | +0.3% | Espagne, Grèce, Italie, France, BENELUX | Court terme (≤ 2 ans) |

| Commerce spécialisé et omnicanal améliorant l'accès | +0.2% | Cœur de l'Europe occidentale, émergent en Pologne et en République tchèque | Moyen terme (2-4 ans) |

| Carreaux antimicrobiens, avec déclaration environnementale de produit et conformes à l'ISO 17889-1 gagnant des parts | +0.2% | Pays nordiques, BENELUX, Allemagne, avec extension à la France et à l'Italie | Moyen terme (2-4 ans) |

| Électrification des fours, pilotes à hydrogène, récupération de chaleur perdue | +0.1% | Espagne, Italie, pilotes en Allemagne et en Autriche | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vague de rénovation de l'UE et mandats de la directive sur la performance énergétique des bâtiments : la vague de rénovation stimule la demande de carreaux

Les États membres transposent la directive révisée sur la performance énergétique des bâtiments avant le 29 mai 2026, qui impose la rénovation des 16 % de bâtiments non résidentiels les moins performants d'ici 2030 et une réduction de 16 % de la consommation d'énergie primaire résidentielle moyenne, orientant les achats vers des surfaces durables et faciles à entretenir dans les pièces humides et les couloirs à fort trafic[1]Commission européenne, "Directive sur la performance énergétique des bâtiments (UE/2024/1275)," EUR-Lex, eur-lex.europa.eu. Les bâtiments représentent une large part de la consommation d'énergie dans l'Union européenne, et le parc immobilier reste ancien, ce qui amplifie la portée des rénovations de salles de bains et de cuisines qui spécifient des carreaux céramiques pour l'hygiène et la durabilité. Les plans nationaux de rénovation qui ont glissé de fin 2025 à début 2026 débloqueront des subventions et des cofinancements, créant une fenêtre de commandes concentrée en 2027 et 2028 pour les lots de carrelage liés à l'isolation, au chauffage et à la conformité aux codes. Les organismes d'achat exigent de plus en plus des déclarations environnementales de produit et une documentation ISO 17889-1, et les fabricants italiens obtiennent de bons résultats dans ce cadre, ce qui restreint l'accès aux appels d'offres du secteur public dans les marchés nordiques et du BENELUX. À mesure que ces règles se généralisent, le marché européen des carreaux céramiques bénéficie d'un pipeline de rénovation clair et de normes de spécification qui récompensent les produits documentés par rapport aux importations indifférenciées.

Porcelaine grand format et esthétique numérique : migration vers le haut de gamme

La définition ANSI mise à jour en 2024 reconnaît les carreaux grand format dont au moins un côté dépasse 23 pouces, élargissant l'éligibilité aux formats populaires 24 par 48 pouces qui réduisent les joints et accélèrent l'installation dans les calendriers de rénovation chargés [2]Crossville Studios, "Carreaux grand format : ce que c'est et comment les spécifier," Crossville, crossvilleinc.com. La faible absorption d'eau de la porcelaine, inférieure à 0,5 %, convient aux applications à fort trafic dans les hôtels, les hubs de transport et les bureaux, tout en conservant une cohérence visuelle sur de grandes surfaces. Les architectes spécifient ces panneaux pour les intérieurs minimalistes et le revêtement mural monolithique qui s'alignent sur les normes de durabilité et de nettoyage dans les espaces commerciaux et institutionnels. Les avancées de l'impression numérique par jet d'encre ont permis des esthétiques pierre et bois hyper-réalistes avec des performances de cuisson au four, maintenant la porcelaine compétitive face aux alternatives résilientes qui ne répondent pas aux exigences d'abrasion et de sécurité incendie dans les espaces à usage intensif. Avec le retour des projets d'investissement, les finitions haut de gamme migrent vers la porcelaine grand format et les mosaïques design, renforçant la composition en valeur au sein du marché européen des carreaux céramiques.

Rebond de l'hôtellerie et modernisation des hubs de transport : le cycle commercial reprend

Le revenu par chambre disponible des hôtels européens a augmenté de 2,8 % depuis le début de l'année 2025, et les transactions immobilières hôtelières ont atteint 21 milliards EUR en 2024, soit 22,7 milliards USD, ce qui a relancé les pipelines de rénovation pour les halls, les salles de bains des chambres et les espaces de restauration[3]CBRE Research, "Hôtels européens - Bilan de mi-année 2025," CBRE, cbre.com. L'Espagne a enregistré des gains de RevPAR en milieu d'année 2025, et la Grèce a affiché des augmentations à deux chiffres, ce qui a orienté les dépenses d'investissement vers des améliorations esthétiques et hygiéniques adaptées aux finitions céramiques. Les extensions de terminaux et les modernisations de gares ferroviaires progressent à mesure que les volumes de passagers aériens internationaux augmentent, stimulant la demande de systèmes de sol antidérapants et de revêtements muraux non combustibles résistant au trafic à roulettes et aux nettoyages fréquents. Les voyages d'affaires et de congrès se normalisent également, ce qui encourage les hôtels et les lieux de réception à investir dans des ensembles sol et mur haute durabilité. Ces dynamiques favorisent les dalles en porcelaine et les solutions murales antimicrobiennes, aidant le marché européen des carreaux céramiques à profiter du retour du cycle commercial.

Distribution omnicanale et visualisation en réalité augmentée : démocratisation de la spécification

Les canaux en ligne affichent le taux de croissance le plus rapide parmi les voies de distribution jusqu'en 2031, les outils de réalité augmentée comblant les lacunes en matière de confiance dans la conception qui nécessitaient autrefois des visites en showroom. Les showrooms spécialisés servent toujours de centres techniques pour les grands formats et les mosaïques personnalisées, mais les entrepreneurs s'approvisionnent désormais davantage directement via des portails numériques intégrant la tarification de projet et la logistique. Les plateformes d'Europe occidentale offrent des délais de livraison plus rapides et une intégration des stocks plus étroite, ce qui améliore les délais d'exécution pour les programmes de rénovation aux calendriers serrés. Les chaînes de bricolage continuent d'élargir leurs assortiments, mais les installateurs professionnels dans les marchés à forte rénovation, notamment l'Allemagne et la France, recourent de plus en plus aux options en ligne directes aux installateurs pour respecter les délais imposés par la directive sur la performance énergétique des bâtiments. À mesure que la visualisation s'améliore et que les panneaux minces adaptés à l'expédition élargissent la disponibilité, les modèles omnicanaux étendent la portée et le soutien à la spécification sur l'ensemble du marché européen des carreaux céramiques.

Analyse de l'impact des freins*

| Moteur / Frein (selon le cas, en majuscules initiales) | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inflation des coûts énergétiques et carbone pesant sur les coûts des fours | -0.5% | L'Italie, l'Espagne et l'Allemagne sont des pôles de production | Moyen terme (2-4 ans) |

| Substitution par le LVT/SPC et les revêtements résilients à pose rapide | -0.4% | Segments résidentiels, Allemagne, France, Royaume-Uni | Long terme (≥ 4 ans) |

| Durcissement des valeurs limites d'exposition professionnelle à la silice cristalline et coûts de contrôle des poussières | -0.1% | À l'échelle de l'UE, focus sur le Royaume-Uni, l'Allemagne, les Pays-Bas | Moyen terme (2-4 ans) |

| Mécanisme d'ajustement carbone aux frontières, évolutions antidumping et afflux d'importations à bas coût | -0.05% | Segments en concurrence avec les importations, exposition de l'Europe du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du gaz naturel et phase IV du système d'échange de quotas d'émission de l'UE : l'économie des fours sous pression

Le gaz naturel représente une large part des coûts de production, et les quotas du système d'échange de quotas d'émission ont atteint en moyenne 64,74 EUR par tonne en 2024, soit 69,9 USD par tonne, le facteur de réduction linéaire s'accélérant pour atteindre l'objectif global de réduction des émissions visé d'ici la fin de la décennie[4]Partenariat international pour l'action sur le carbone, "Fiche d'information sur le système d'échange de quotas d'émission de l'UE 2026," ICAP, icapcarbonaction.com. Les coûts de conformité du secteur céramique sont projetés à un total de 8,5 milliards EUR d'ici 2030, soit 9,2 milliards USD, tandis que l'extension du système d'échange de quotas d'émission 2 en 2027 intègre davantage de petites installations dans le champ d'application avec des charges supplémentaires pouvant atteindre 148 millions EUR par an d'ici 2030, soit 159,8 millions USD. Les grands producteurs européens ont investi dans la cogénération et les énergies renouvelables sur site pour réduire l'énergie du réseau, et l'Espagne exploite des dizaines d'installations de cogénération à haute efficacité électrique. La récupération de chaleur perdue et les installations photovoltaïques réduisent davantage l'exposition à la volatilité des quotas, et les projets démontrent une réduction matérielle des émissions dans les clusters céramiques. Les pilotes de fours à hydrogène par les principaux équipementiers complètent l'électrification, ouvrant la voie à une production de carreaux à faible émission de carbone à mesure que les incitations et les normes d'achat gagnent du terrain.

Substitution par le LVT/SPC et préférence pour la pose rapide : érosion de la part résidentielle

Le composite pierre-polymère a bondi à 75 % des revêtements de sol modulaires européens en 2024, avec des expéditions en hausse de 26,1 % à 67,7 millions de mètres carrés, ce qui a détourné des parts de la céramique dans les pièces résidentielles non humides où la facilité d'installation est valorisée. Les variantes LVT à clic traditionnelles ont reculé de 35,6 % à 9,1 millions de mètres carrés, mais la catégorie résiliente plus large a maintenu son élan dans les séjours et les chambres. Les producteurs de céramique répondent avec des panneaux minces de six millimètres pour les rénovations directement sur carrelage existant qui limitent la démolition et accélèrent l'achèvement des projets. Des systèmes de carreaux à clic émergent en tant que pilotes pour réduire l'écart d'installation par rapport aux revêtements résilients. La céramique continue de défendre et d'étendre sa position dans les environnements commerciaux à fort trafic qui exigent une résistance à l'abrasion et des performances incendie supérieures, ce qui s'aligne sur le profil de croissance du segment d'utilisateurs finaux commerciaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la porcelaine domine à grande échelle, l'artisanat de la mosaïque gagne en attractivité haut de gamme

Les carreaux en porcelaine ont capturé une part de 47,23 % du chiffre d'affaires par type de produit en 2025, renforçant leur rôle dans les intérieurs haut de gamme et les espaces commerciaux à usage intensif où la performance, la faible porosité et la durabilité sur le cycle de vie sont essentielles. La faible absorption d'eau selon les classifications ISO, combinée à l'impression numérique qui reproduit les matériaux naturels, positionne la porcelaine comme premier choix pour les aéroports, les halls d'hôtels et les cuisines résidentielles haut de gamme. Les dalles grand format réduisent les joints et accélèrent l'installation, ce qui est important dans les délais imposés par la directive sur la performance énergétique des bâtiments où les fermetures de bâtiments sont strictement planifiées. La céramique émaillée reste pertinente pour les travaux résidentiels et commerciaux légers axés sur la valeur, tandis que les formats non émaillés se maintiennent dans les usages extérieurs et industriels. Les carreaux en mosaïque, bien que plus petits en volume, affichent le taux de croissance le plus rapide en raison des designs hôteliers et résidentiels haut de gamme qui favorisent les murs d'accent et les esthétiques spa, à mesure que le tourisme et les transactions immobilières reprennent dans les principales destinations. Ces facteurs maintiennent la porcelaine au centre du marché européen des carreaux céramiques, tandis que les mosaïques apportent une composition premium supplémentaire à mesure que les projets reprennent.

En comparant les tendances récentes, la porcelaine a maintenu sa stabilité de part à travers les perturbations des démarrages, tandis que la demande de mosaïque a évolué avec les budgets hôteliers discrétionnaires libérés à partir de 2024. À mesure que les rénovations s'intensifient, les mosaïques décoratives et artisanales bénéficient du désir de différencier les espaces orientés vers les clients, et le pipeline de projets hôteliers et de villégiature soutient des commandes régulières de murs d'accent et de crédences. Les investissements dans des presses avancées et des lignes continues témoignent de la confiance dans la trajectoire de la porcelaine grand format, et les flux de capitaux soutenus visent également à améliorer l'efficacité énergétique. Les déclarations environnementales de produit au niveau sectoriel publiées par les principaux groupes et les scores ISO 17889-1 élevés des producteurs italiens renforcent la qualification dans les appels d'offres publics où la documentation est non négociable. Ces avantages documentaires favorisent les fournisseurs prêts avec des dossiers de données au niveau du produit et de l'usine, notamment dans les pays nordiques et le BENELUX.

Par application : la domination du sol persiste, le segment mural s'accélère sous l'effet des exigences d'hygiène

Les installations au sol ont absorbé 60,12 % du volume en 2025, mais les applications murales progressent à un CAGR de 2,04 % jusqu'en 2031, les équipements publics et les actifs hôteliers modernisant les surfaces verticales pour l'hygiène, l'efficacité du nettoyage et les exigences de documentation. La demande de revêtements de sol reste ancrée dans les environnements commerciaux à fort trafic et les hubs de transport où la résistance à l'abrasion et la non-combustibilité déterminent l'économie du cycle de vie. L'adoption de panneaux grand format dans les couloirs et les halls très fréquentés simplifie le nettoyage et réduit l'usure visible, ce qui s'aligne sur les calendriers de rénovation dans les aéroports et les réseaux ferroviaires. La toiture reste une niche pour la céramique dans les catégories d'argile plus larges, et la spécification dépend des normes liées au climat dans les géographies plus froides. À mesure que les rénovations énergétiques s'intensifient, les mises à niveau du revêtement mural apparaissent dans les plans pour les hôpitaux, les écoles et les établissements de soins aux personnes âgées où les finitions antimicrobiennes et les déclarations environnementales sont privilégiées.

Les systèmes muraux gagnent en spécification grâce aux priorités d'hygiène post-pandémie et aux cadres de construction verte qui mettent l'accent sur des données de matériaux vérifiables. Les scores ISO 17889-1 élevés des producteurs italiens et les déclarations environnementales de produit au niveau sectoriel soutiennent les achats dans les juridictions strictes, et les dalles murales documentées sécurisent des positions dans les travaux publics cofinancés. Les rénovations hôtelières ajoutent de l'élan pour les murs décoratifs et les habillages de douche, et les calendriers de projet s'alignent sur la vague de programmes financés par la directive sur la performance énergétique des bâtiments de 2027 à 2028. La demande de revêtements de sol devrait rester stable dans les hubs commerciaux en raison de l'intensité du trafic et des normes de sécurité incendie, tandis que la demande murale bénéficie de vents favorables croissants liés aux rénovations institutionnelles. Ce changement soutient une composition plus large de références et favorise les fournisseurs préparés avec des revendications antimicrobiennes et une documentation environnementale pour les lignes murales et de sol.

Par utilisateur final : le résidentiel maintient sa part, le commercial progresse avec la libération des dépenses d'investissement différées

Les applications résidentielles détenaient une part de 43,45 % en 2025, tandis que le segment commercial affiche la croissance la plus forte à un CAGR de 2,31 % jusqu'en 2031, les hôtels, bureaux et bâtiments publics renouvelant les projets différés. Les hôtels réactivent les mises à niveau des halls et des chambres avec des dalles en porcelaine et des murs antimicrobiens, et l'activité des investisseurs soutient les rénovations dans les principaux centres urbains. Les programmes des hubs de transport s'étendent pour gérer un trafic de passagers plus élevé, ce qui spécifie des revêtements de sol antidérapants et des finitions murales robustes résistant aux nettoyages fréquents. Les bâtiments institutionnels bénéficient des fonds de la directive sur la performance énergétique des bâtiments qui privilégient les matériaux durables à faible teneur en composés organiques volatils, soutenus par des déclarations environnementales et des preuves ISO. Ces tendances poussent le marché européen des carreaux céramiques vers une contribution plus importante des projets commerciaux sur la période de prévision.

Les empreintes commerciales et de bureaux se stabilisent sous l'effet des modèles omnicanaux et du travail hybride, et les cycles de rafraîchissement mettent l'accent sur la facilité d'entretien et la conformité aux cadres de qualité de l'air intérieur. Les appels d'offres publics continuent d'exiger la documentation ISO 17889-1 et les déclarations environnementales de produit comme critères de base, accordant un avantage aux fabricants préparés. Du côté résidentiel, les options modulaires résilientes captent une partie du volume des espaces de vie, tandis que la céramique maintient sa force dans les salles de bains, les cuisines et les entrées. Les panneaux plus minces permettant une application directe sur carrelage existant aident à compenser la réticence des propriétaires face à la démolition et à la disponibilité de la main-d'œuvre. Avec la normalisation des budgets discrétionnaires et la sécurisation des flux de financement pour les projets institutionnels, le commercial dépasse le résidentiel jusqu'en 2031 au sein du marché européen des carreaux céramiques.

Par type de construction : la rénovation domine, la construction neuve se redresse grâce à la dynamique des infrastructures

Les projets de rénovation et de remplacement ont représenté une part de 64,12 % en 2025, ce qui reflète le passage des démarrages spéculatifs aux mises à niveau imposées par les codes, financées dans le cadre de la directive sur la performance énergétique des bâtiments et des programmes nationaux. Les États membres doivent rénover la cohorte de bâtiments non résidentiels les moins performants d'ici 2030 et réduire la consommation d'énergie primaire moyenne des logements, ce qui déclenche des lots de salle de bains, de cuisine et de couloir où les surfaces céramiques répondent aux besoins d'hygiène et de durabilité. Les subventions et les cofinancements concentreront l'activité d'attribution en 2027 et 2028, et les modèles d'achat en Europe du Nord et de l'Ouest exigent la documentation ISO 17889-1 et les déclarations environnementales de produit lors de la soumission. Le parc public et institutionnel important de l'Allemagne, associé à des règles de documentation strictes, illustre comment l'activité de rénovation soutient une demande régulière de carreaux sur des budgets pluriannuels. Ce pipeline de rénovation ancre le volume dans le marché européen des carreaux céramiques au cours de la seconde moitié de la décennie.

L'activité de construction neuve est prête à se redresser depuis la récente base basse, les gouvernements s'attaquant aux pénuries de logements et finançant les infrastructures de transport, d'éducation et de santé. Les extensions de métro, les travaux sur les terminaux d'aéroports et les mises à niveau de campus en Europe centrale et occidentale soutiennent les spécifications de finitions céramiques qui offrent sécurité incendie, résistance au glissement et facilité d'entretien. Les normes zéro émission entrant en vigueur plus tard dans la décennie élèveront les choix de matériaux qui réduisent les charges d'exploitation et de nettoyage, et la porcelaine correspond à ce profil. Dans les nouveaux immeubles résidentiels, les ensembles sol et mur durables sont de plus en plus favorisés dans les espaces communs où l'usure est élevée. La taille du marché européen des carreaux céramiques liée à la rénovation devrait rester la part la plus importante d'ici 2031, tandis que la construction neuve croît plus rapidement à mesure que les taux se stabilisent et que les budgets d'achat se tournent vers la livraison.

Par canal de distribution : les showrooms spécialisés conservent leur avantage, le commerce en ligne progresse avec les outils de réalité augmentée

Les magasins spécialisés en carrelage et en pierre représentaient 34,34 % du chiffre d'affaires en 2025, reflétant l'importance des conseils techniques en personne pour les grands formats et les designs personnalisés. Les canaux en ligne, cependant, se développent à un CAGR de 4,32 % jusqu'en 2031, la visualisation s'améliorant et les délais de livraison se comprimant, permettant aux entrepreneurs de s'approvisionner rapidement pour les calendriers de rénovation serrés. Les chaînes de bricolage maintiennent des assortiments importants pour les particuliers, mais une part croissante des commandes professionnelles transite par des plateformes directes aux installateurs en Europe occidentale. Les kiosques numériques dans les showrooms aident à relier l'exploration du design à l'inventaire centralisé, ajoutant de la flexibilité aux voies d'achat. Les portails d'achat public fonctionnent comme des canaux quasi-numériques en préqualifiant la documentation avant les devis, ce qui soutient les fournisseurs conformes sur plusieurs voies d'accès au marché européen des carreaux céramiques.

La pénétration du commerce électronique pour la céramique reste inférieure à celle des autres catégories de construction, car l'assortiment des couleurs et la manutention sont des questions sensibles. Les panneaux plus minces réduisent les contraintes d'expédition, ce qui soutient l'adoption accrue des commandes en ligne par les petits entrepreneurs. Les showrooms spécialisés répondent avec des programmes d'échantillons, des formations sur site et un soutien sur chantier que les canaux purement numériques ont du mal à reproduire. Les ventes directes aux entrepreneurs restent essentielles dans les grands projets commerciaux et institutionnels où la tarification, la planification et la coordination technique sont complexes. Le secteur européen des carreaux céramiques fonctionne donc avec un modèle de distribution mixte qui correspond au type de projet et aux préférences des acheteurs selon les régions.

Analyse géographique

L'Allemagne a commandé une part de revenus de 21,34 % en 2025, soutenue par le parc immobilier du secteur public et les hubs commerciaux qui s'alignent sur les délais de la directive sur la performance énergétique des bâtiments et la documentation stricte des achats. Les acheteurs allemands exigent souvent l'ISO 17889-1, les déclarations environnementales de produit et des preuves de faible teneur en composés organiques volatils, ce qui favorise les fabricants italiens et espagnols dotés de solides références en matière de durabilité. L'Italie reste le noyau de production et d'exportation, le secteur naviguant entre les coûts énergétiques et les quotas tout en investissant dans l'efficacité et l'innovation produit. La production espagnole s'est développée en 2024, et le cluster emploie une cogénération étendue et une capacité photovoltaïque croissante qui réduit l'électricité du réseau et soutient les objectifs de décarbonation. La France mêle esthétique résidentielle haut de gamme et priorités d'hygiène institutionnelle, qui soutiennent les carreaux muraux antimicrobiens et les ensembles de sol durables dans les rénovations cofinancées.

Le Royaume-Uni continue d'ajuster son cadre commercial et normatif post-Brexit, mais la demande de carreaux à Londres et dans les principaux centres régionaux reste ancrée par les cycles de rénovation commerciale. La Pologne affiche une dynamique saine portée par les projets de transport et d'éducation financés par l'UE qui favorisent les finitions céramiques robustes. Le BENELUX est en tête de la région en termes de taux de croissance, soutenu par des règles strictes d'achat public qui mettent l'accent sur les déclarations environnementales de produit et de solides revendications de durabilité. Les pays nordiques maintiennent les seuils de documentation les plus élevés, ce qui filtre les fournisseurs à ceux disposant de déclarations qualifiées et de preuves conformes à l'ISO. Les flux intra-régionaux voient les carreaux italiens et espagnols expédiés vers les acheteurs d'Europe du Nord, où la conformité et l'étendue du design sont déterminantes.

En comparant les performances récentes, l'Allemagne s'est maintenue à travers les fluctuations du marché, car le financement des rénovations a soutenu les volumes de base dans les institutions. L'Italie et l'Espagne se sont adaptées aux cycles de coûts énergétiques en développant la cogénération et les énergies renouvelables pour stabiliser l'économie de production. La reprise de l'hôtellerie en Europe du Sud a soutenu les rénovations à forte intensité de design, tandis que l'Europe centrale a bénéficié des dépenses d'infrastructure. À l'avenir, l'Allemagne devrait maintenir son leadership en valeur mais pourrait croître légèrement en dessous de la moyenne régionale, car les revêtements résilients concurrencent certaines applications résidentielles. Le BENELUX et la Pologne devraient surperformer jusqu'en 2031, les achats catalysés par les infrastructures et la documentation accélérant les projets alignés sur les jalons de la directive sur la performance énergétique des bâtiments.

Paysage concurrentiel

Le marché européen des carreaux céramiques reste très fragmenté, avec des centaines de fabricants de taille moyenne et une concurrence active des importations sur tous les niveaux de valeur, notamment dans les segments sensibles aux prix. La fragmentation persiste malgré une échelle de production notable en Europe du Sud en raison des préférences esthétiques, de l'orientation à l'exportation et des gammes différenciées qui limitent la consolidation. Les producteurs se concentrent sur l'efficacité énergétique et la décarbonation pour gérer les coûts liés au système d'échange de quotas d'émission, notamment la cogénération, les installations photovoltaïques et la récupération de chaleur perdue, qui réduisent l'exposition nette aux quotas. Certaines entreprises pilotent des fours à hydrogène ou électrifiés pour réduire davantage les émissions opérationnelles et répondre aux critères d'achat à faible émission de carbone émergents. La performance de durabilité documentée selon l'ISO 17889-1 et une couverture robuste des déclarations environnementales de produit sont passées d'un avantage à une exigence de base dans les appels d'offres publics en Europe du Nord.

Les investissements se sont poursuivis dans les capacités grand format et l'impression avancée pour soutenir les projets haut de gamme, et des acquisitions ciblées ont consolidé les capacités là où les producteurs cherchaient à résister à la volatilité énergétique et aux coûts des quotas. Les programmes d'investissement en Espagne ont étendu la production de dalles et amélioré la productivité dans les principales usines, orientant la production vers la porcelaine de qualité commerciale et les formats spéciaux. Les entreprises qui combinent efficacité énergétique et solidité de la documentation sont positionnées pour remporter des appels d'offres dans les secteurs de la santé, de l'éducation et des transports liés aux fenêtres de financement de la directive sur la performance énergétique des bâtiments. L'intégration des ventes numériques avec la logistique régionale soutient une livraison de projet plus rapide, et les services à valeur ajoutée en showroom tels que la formation et le soutien technique aident les distributeurs haut de gamme à défendre leur rôle dans la composition des canaux.

Parmi les exemples de fusions et acquisitions, on peut citer les expansions de portefeuille en Espagne qui intègrent des capacités de carrelage spécialisé, tandis que des actions de restructuration plus larges au sein de groupes de revêtements de sol multinationaux ont amélioré l'effet de levier opérationnel et libéré des fonds pour les mises à niveau de produits et de processus. Les divulgations publiques mettent en évidence des plans de réduction des coûts en cours jusqu'en 2026 qui s'alignent sur les investissements de décarbonation et l'optimisation de l'empreinte. Ces mouvements renforcent les positions concurrentielles dans une phase où les producteurs plus petits ou sous-capitalisés font face à des coûts de conformité croissants et à des exigences de documentation plus strictes pour participer aux achats publics. Sur la période de prévision, la différenciation de la structure des coûts et les références de durabilité vérifiées sont susceptibles d'être des déterminants clés des gains de parts dans le marché européen des carreaux céramiques.

Leaders du secteur européen des carreaux céramiques

Grupo Pamesa

Mohawk Industries (Marazzi, Ragno)

Porcelanosa Grupo

Gruppo Concorde (Atlas Concorde)

Iris Ceramica Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : La Commission européenne a proposé d'augmenter les droits antidumping sur la vaisselle céramique chinoise à 79 % contre la fourchette actuelle de 13,1-36,1 %, une mesure soutenue par les groupes industriels et visant à contrer les pratiques commerciales déloyales qui ont contribué à des fermetures et des pertes d'emplois au cours de la dernière décennie.

- Janvier 2025 : Grupo Pamesa a finalisé l'acquisition de Natucer, un fabricant basé à Castellón avec 32 millions EUR de chiffre d'affaires annuel, soit 34,6 millions USD, et 158 employés, consolidant la capacité régionale et élargissant son portefeuille spécialisé.

- Janvier 2025 : Grupo Pamesa a annoncé 65 millions EUR d'investissements en capital pour 2025, soit 70,2 millions USD, comprenant deux presses continues Supera à Almassora pour des dalles jusqu'à 360 par 120 centimètres, un troisième four à Ascale pour augmenter la productivité, et une imprimante numérique 24 barres pour renforcer les offres architecturales haut de gamme.

Périmètre du rapport sur le marché européen des carreaux céramiques

Les carreaux céramiques sont des dalles minces fabriquées à partir d'argile ou d'autres matériaux inorganiques, généralement rectangulaires, qui recouvrent des surfaces.

Le marché européen des carreaux céramiques est segmenté par produit, application, type de construction, utilisateur final et géographie. Par produit, le marché est segmenté en carreaux émaillés, en porcelaine, anti-rayures et autres produits (carreaux en terre cuite). Par application, le marché est segmenté en carreaux de sol, carreaux muraux et autres applications (plans de travail). Par type de construction, le marché est segmenté en nouvelle construction, remplacement et rénovation. Par utilisateur final, le marché est segmenté en résidentiel et commercial. Par géographie, le marché est segmenté en Royaume-Uni, Allemagne, France, Italie, Russie, Belgique, Pologne et reste de l'Europe. Le rapport propose des tailles de marché et des prévisions en termes de valeur (USD) pour tous les segments ci-dessus.

| Carreaux en porcelaine |

| Carreaux céramiques émaillés |

| Carreaux céramiques non émaillés |

| Carreaux en mosaïque |

| Autres (décoratifs, à motifs, artisanaux) |

| Sol |

| Mur |

| Toiture |

| Résidentiel | |

| Commercial | Hôtellerie (hôtels, complexes hôteliers) |

| Espaces commerciaux | |

| Bureaux et institutions | |

| Santé | |

| Établissements d'enseignement | |

| Hubs de transport (aéroports, métro, gares routières) | |

| Autres utilisateurs commerciaux |

| Nouvelle construction |

| Rénovation et remplacement |

| Magasins spécialisés en carrelage et en pierre |

| Magasins de bricolage et d'amélioration de l'habitat |

| Vente au détail en ligne |

| Ventes directes aux entrepreneurs |

| Allemagne |

| Italie |

| Espagne |

| France |

| Royaume-Uni |

| Pologne |

| BENELUX (Belgique, Pays-Bas, Luxembourg) |

| Pays nordiques (Danemark, Finlande, Islande, Norvège, Suède) |

| Reste de l'Europe |

| Par type de produit | Carreaux en porcelaine | |

| Carreaux céramiques émaillés | ||

| Carreaux céramiques non émaillés | ||

| Carreaux en mosaïque | ||

| Autres (décoratifs, à motifs, artisanaux) | ||

| Par application | Sol | |

| Mur | ||

| Toiture | ||

| Par utilisateur final | Résidentiel | |

| Commercial | Hôtellerie (hôtels, complexes hôteliers) | |

| Espaces commerciaux | ||

| Bureaux et institutions | ||

| Santé | ||

| Établissements d'enseignement | ||

| Hubs de transport (aéroports, métro, gares routières) | ||

| Autres utilisateurs commerciaux | ||

| Par type de construction | Nouvelle construction | |

| Rénovation et remplacement | ||

| Par canal de distribution | Magasins spécialisés en carrelage et en pierre | |

| Magasins de bricolage et d'amélioration de l'habitat | ||

| Vente au détail en ligne | ||

| Ventes directes aux entrepreneurs | ||

| Par géographie | Allemagne | |

| Italie | ||

| Espagne | ||

| France | ||

| Royaume-Uni | ||

| Pologne | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| Pays nordiques (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché européen des carreaux céramiques ?

La taille du marché européen des carreaux céramiques est de 8,31 milliards USD en 2026 et devrait atteindre 9,16 milliards USD d'ici 2031 à un CAGR de 1,97 %.

Quels segments sont en tête et connaissent la croissance la plus rapide au sein du marché européen des carreaux céramiques ?

La porcelaine a dominé le chiffre d'affaires par produit avec 47,23 % en 2025, tandis que la mosaïque est la plus rapide avec un CAGR de 2,02 % jusqu'en 2031 ; les sols détenaient 60,12 % par application, les murs progressant à 2,04 % ; la croissance de l'utilisateur final commercial est la plus rapide à 2,31 %.

Comment les rénovations liées à la directive sur la performance énergétique des bâtiments affecteront-elles le marché européen des carreaux céramiques ?

La transposition de la directive sur la performance énergétique des bâtiments avant mai 2026 et les mandats de rénovation jusqu'en 2030 anticipent la demande de rénovation publique et cofinancée, concentrant les achats de carreaux en 2027 et 2028.

Quelle documentation de durabilité aide à remporter les appels d'offres publics en Europe ?

L'ISO 17889-1 et les déclarations environnementales de produit sont largement exigées par les autorités d'achat nordiques, du BENELUX et allemandes, favorisant les fournisseurs documentés.

Comment la concurrence est-elle structurée sur le marché européen des carreaux céramiques ?

Le paysage est très fragmenté avec de nombreux producteurs de taille moyenne et une concurrence active des importations, et la différenciation de la structure des coûts ainsi que les références de durabilité vérifiées deviennent déterminantes.

Quelles régions affichent la croissance la plus forte en Europe ?

Le BENELUX est le cluster à la croissance la plus rapide jusqu'en 2031, tandis que l'Allemagne conserve la plus grande part nationale en valeur.

Dernière mise à jour de la page le: