Tamanho e Participação do Mercado de Sistema de Caldeiras na Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

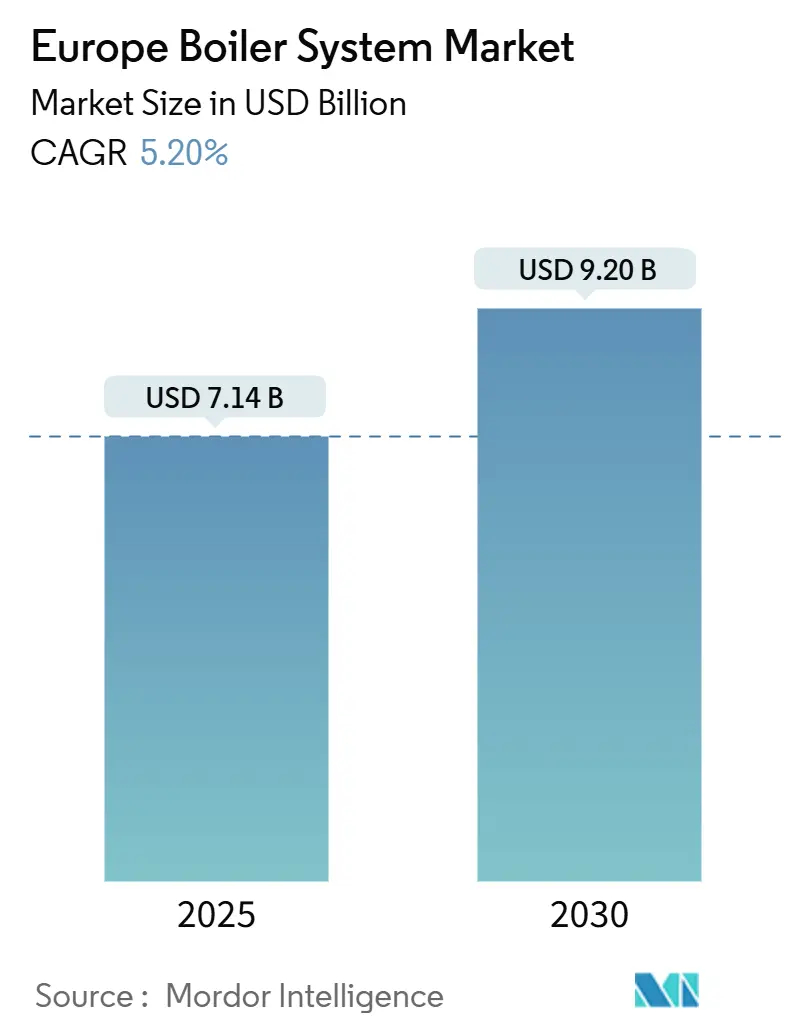

| Tamanho do Mercado (2025) | 7.14 Bilhões de dólares |

| Tamanho do Mercado (2030) | 9.20 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.20% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Caldeiras na Europa por Mordor Intelligence

O tamanho do mercado de sistema de caldeiras na Europa é estimado em USD 7,14 bilhões em 2025 e está projetado para atingir USD 9,20 bilhões até 2030, refletindo um CAGR de 5,20%. O caminho de crescimento é sustentado por rigorosos mandatos de desempenho energético da União Europeia, aumento da atividade de renovação de edifícios e metas agressivas de descarbonização que, coletivamente, aceleram os ciclos de atualização tecnológica. Projetos de condensação e designs prontos para hidrogênio estão ganhando terreno porque atendem aos limites de emissões ao longo do ciclo de vida cada vez mais rigorosos, enquanto os controles inteligentes desbloqueiam economias adicionais de combustível por meio de operação responsiva à demanda. Os operadores avaliam as trajetórias de precificação de carbono ao planejar projetos de capital, e muitos adiam grandes atualizações de combustíveis fósseis em favor da eletrificação modular que pode migrar para geração verde ao longo do tempo. As diferenças de implementação regional ainda moldam a adoção de tecnologia; as nações da Europa Ocidental aplicam bases de eficiência mais elevadas, enquanto os mercados orientais mais conscientes dos custos adotam melhorias incrementais primeiro. No entanto, a direção política geral permanece uniforme — eliminar gradualmente os ativos antigos de alta emissão e substituí-los por soluções conectadas e compatíveis com combustíveis futuros que reduzam o custo total de propriedade.

Principais Conclusões do Relatório

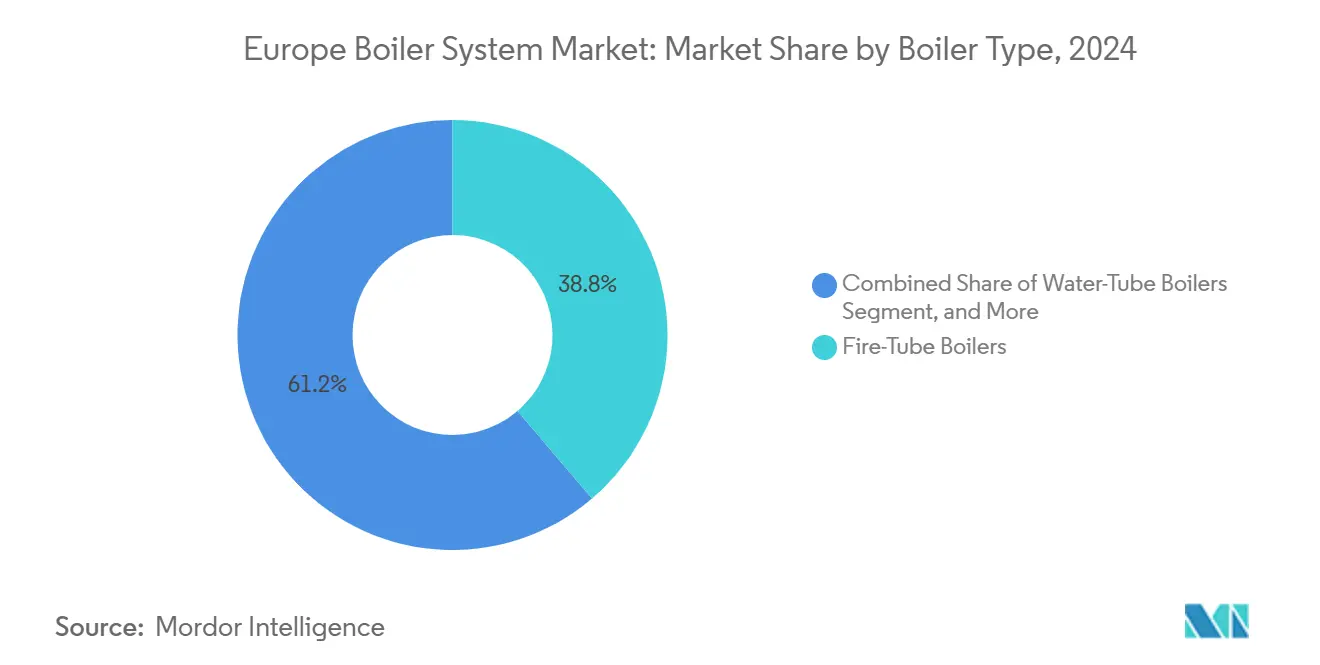

- Por tipo de caldeira, os projetos de tubos de fogo capturaram 38,76% da participação do mercado de sistema de caldeiras na Europa em 2024, enquanto as unidades elétricas têm previsão de expansão a um CAGR de 6,23% até 2030.

- Por tipo de combustível, o gás natural representou 47,91% do tamanho do mercado de sistema de caldeiras na Europa em 2024; as soluções de mistura de hidrogênio registraram o crescimento mais rápido, com um CAGR de 6,11% de 2024 a 2030.

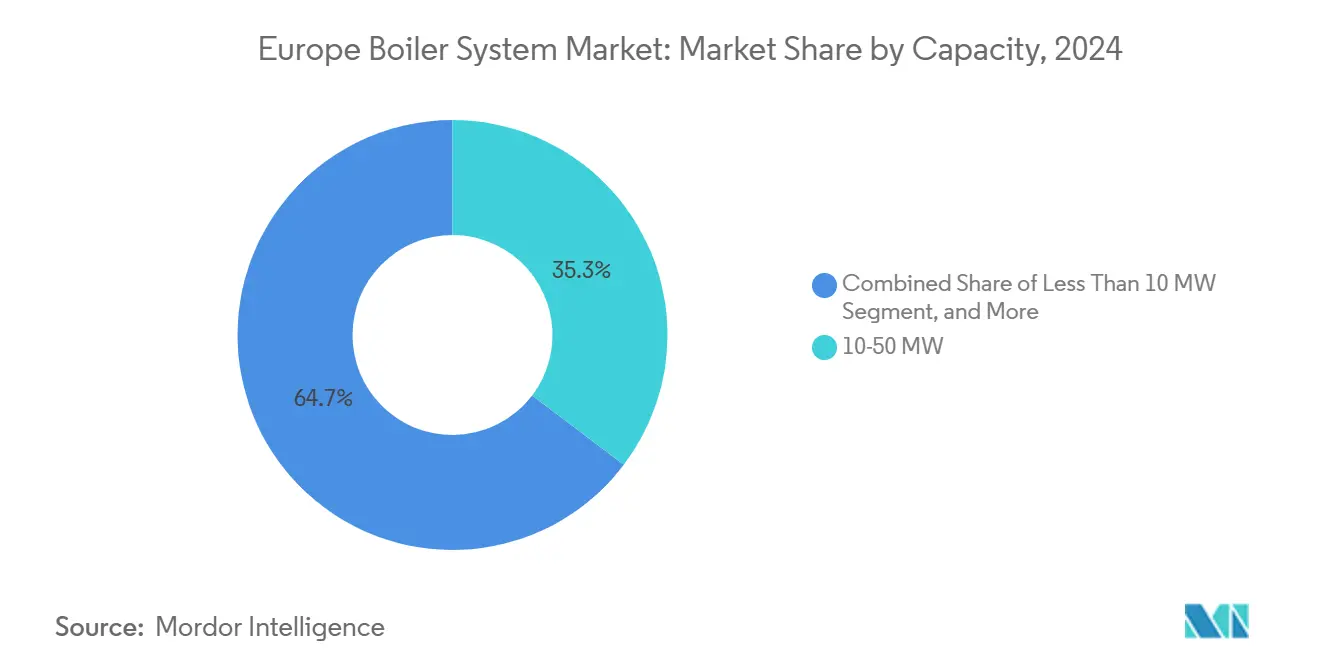

- Por capacidade, o segmento de 10-50 MW liderou com uma participação de receita de 35,32% em 2024; no entanto, os sistemas abaixo de 10 MW estão projetados para avançar a um CAGR de 6,37% durante o mesmo período.

- Por usuário final, as instalações residenciais representaram uma participação de 42,66% do tamanho do mercado de sistema de caldeiras na Europa em 2024, enquanto a demanda industrial está projetada para apresentar o maior CAGR de 6,89%.

- Por país, a Alemanha comandou 23,13% da receita de 2024, enquanto a Espanha deve registrar um CAGR de 5,33% até 2030.

Tendências e Perspectivas do Mercado de Sistema de Caldeiras na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Sistemas de Aquecimento Eficientes em Energia | +1.2% | Em toda a UE, mais forte na Alemanha, Países Baixos e Dinamarca | Médio prazo (2-4 anos) |

| Avanços Tecnológicos em Equipamentos de Aquecimento | +0.9% | Global, concentrado em centros de fabricação da Europa Ocidental | Longo prazo (≥ 4 anos) |

| Incentivos Governamentais para Aquecimento de Baixo Carbono | +0.8% | Programas nacionais em toda a UE, com intensidade variável por país | Curto prazo (≤ 2 anos) |

| Demanda por Substituição de Frota de Caldeiras Envelhecida | +0.7% | Em toda a UE, particularmente aguda na Europa Oriental | Médio prazo (2-4 anos) |

| Surgimento de Modelos de Negócios de Aquecimento como Serviço | +0.4% | Adoção inicial no Reino Unido, Alemanha e Países Baixos | Longo prazo (≥ 4 anos) |

| Metas de Implantação de Caldeiras Prontas para Hidrogênio | +0.3% | Concentrado em regiões de vales de hidrogênio e países do Mar do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Sistemas de Aquecimento Eficientes em Energia

A legislação de desempenho de edifícios da UE obriga os estados-membros a reduzir o uso médio de energia primária em 16% até 2030 e até 22% até 2035, desencadeando um amplo impulso de substituição em direção a ativos de condensação que rotineiramente entregam eficiências acima de 95%.[1]Parlamento Europeu, "Edifícios: Deputados Adotam Planos para Reduzir o Consumo de Energia e as Emissões," europarl.europa.eu As redes municipais estão instalando módulos de condensação de alta potência em redes de distrito, permitindo que os operadores modulem o fluxo e reduzam as flutuações sazonais de combustível. Os fabricantes respondem ao sinal de política com soluções integradas que combinam caldeiras, armazenamento térmico e coletores solares térmicos em uma única plataforma de controle que orquestra o deslocamento de carga em relação às tarifas em tempo real. As plantas industriais alcançam retorno rápido do investimento ao explorar perfis de carga contínua; a economia de custos proveniente das economias de gás compensa o prêmio do hardware dentro de três a cinco temporadas de aquecimento. O mandato de eficiência também alimenta a inovação em dispositivos de recaptura de gases de combustão que recuperam o calor latente, elevando os retornos gerais do sistema a níveis próximos aos de bombas de calor sem exigir uma reformulação completa do local.

Avanços Tecnológicos em Equipamentos de Aquecimento

O impulso da Europa por uma economia de hidrogênio acelera a implantação de caldeiras certificadas para operação com 100% de H₂ a partir de 2025, liderada pela linha comercial da Viessmann.[2]Viessmann, "Viessmann Apresenta Estratégia Multimarca na ISH 2025," viessmann.com Os controladores inteligentes integrados incorporam previsões meteorológicas e análises de ocupação, reduzindo as horas de funcionamento enquanto protegem o conforto. As unidades elétricas se fundem com bombas de calor de alta temperatura e armazenamento de bateria no local para capitalizar as janelas de rede com alta participação de renováveis, e os layouts modulares permitem que as plantas empilhem cartuchos de 250 kW até os picos de demanda e, em seguida, reduzam a escala sem incorrer em penalidades de eficiência. As inovações em biomassa se concentram na combustão alimentada por rosca sem fim e em trocadores de calor com autolimpeza, melhorando o tempo de atividade para pellets de qualidade variável. Em todas as categorias, os algoritmos de manutenção preditiva utilizam dados de vibração e gases de combustão para prevenir interrupções de serviço e reduzir paralisações não planejadas, um requisito crucial para linhas industriais críticas para o processo.

Incentivos Governamentais para Aquecimento de Baixo Carbono

Os subsídios diretos estimulam decisões imediatas de aquisição: o Programa de Atualização de Caldeiras do Reino Unido reembolsa até GBP 7.500 (USD 9.375) por instalação qualificada, e a Alemanha destina EUR 13,5 bilhões (USD 14,9 bilhões) até 2030 para trocas de equipamentos com taxas de bônus chegando a 70% para dispositivos prontos para hidrogênio.[3]Governo do Reino Unido, "Verifique se Você Pode ser Elegível para o Programa de Atualização de Caldeiras," gov.uk As subvenções do Fundo de Inovação da UE subsidiam conversões industriais em escala de demonstração que reduzem o risco da adoção antecipada. Os créditos fiscais complementam as transferências em dinheiro, permitindo que as pequenas empresas amortizem a tecnologia premium sem corroer seu fluxo de caixa. A assimetria geográfica no valor dos incentivos provoca agrupamentos de atividade, à medida que empresas vizinhas coordenam compras em massa, negociam descontos com instaladores e compartilham conhecimentos de comissionamento para comprimir os prazos dos projetos.

Demanda por Substituição de Frota de Caldeiras Envelhecida

Aproximadamente 40% das caldeiras europeias instaladas excedem o limite de serviço de 15 anos. Os orçamentos de manutenção aumentam e o tempo de inatividade não programado compromete a continuidade da produção, levando as instalações a antecipar falhas catastróficas. As eliminações regulatórias de modelos não condensadores estreitam as janelas de atualização, causando gargalos periódicos de instalação e escassez de mão de obra. Os proprietários comerciais visam marcos de certificação, reconhecendo que os sistemas desatualizados depreciam as avaliações de ativos e afastam os potenciais inquilinos que buscam credenciais de edifícios verdes. Os estados da Europa Oriental enfrentam a curva mais acentuada porque as plantas legadas da era soviética agora violam os limites de emissão; os fornecedores ocidentais exploram a vantagem de pioneirismo, fornecendo kits completos mais treinamento de operadores para navegar por padrões desconhecidos para os técnicos locais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de Emissões Rigorosas que Apertam os Padrões de Caldeiras | -0.6% | Em toda a UE, com intensidade de aplicação variável por estado-membro | Curto prazo (≤ 2 anos) |

| Alto Gasto de Capital Inicial para Caldeiras de Condensação | -0.4% | Particularmente agudo na Europa Oriental e nos segmentos de PMEs | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra Qualificada na Instalação Avançada de Caldeiras | -0.3% | Alemanha, Países Baixos e Reino Unido com maior intensidade de escassez | Médio prazo (2-4 anos) |

| Volatilidade nos Preços de Carbono da UE Atrasando Investimentos | -0.2% | Segmentos industriais em toda a UE, concentrados em setores de alta intensidade de carbono | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Emissões Rigorosas que Apertam os Padrões de Caldeiras

As atualizações sucessivas da Diretiva de Ecodesign da UE reduzem os limites de NOx e os limiares de rótulo energético, inflacionando os custos de P&D e prolongando os ciclos de avaliação de conformidade. Os diferentes regimes de teste dos estados-membros dificultam o lançamento contínuo de produtos e aumentam o risco de manutenção de estoque. Os operadores industriais avaliam as reformas em relação às substituições completas, mas frequentemente pausam o investimento até que a linguagem final da norma seja esclarecida, desacelerando as carteiras de pedidos dos fabricantes de grande capacidade.

Alto Gasto de Capital Inicial para Caldeiras de Condensação

O preço premium, combinado com as reformas de ventilação e drenagem, estende os períodos de retorno além do horizonte de cinco anos aceitável para muitas pequenas e médias empresas. Os instaladores da Europa Oriental enfrentam barreiras de financiamento adicionais, pois os custos de crédito locais permanecem acima das médias ocidentais. Mesmo quando a matemática de economia de combustível é clara, os proprietários com restrições de caixa prolongam a vida útil das unidades atmosféricas, diluindo assim a demanda de curto prazo e pressionando os fornecedores a introduzir opções de arrendamento ou aquecimento como serviço que transferem os custos do CAPEX para o OPEX.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Caldeira: Sistemas Elétricos Impulsionam a Transição Tecnológica

As unidades de tubos de fogo retiveram 38,76% da receita de 2024, mas as variantes elétricas entregam o maior impulso com um CAGR de 6,23%. Esse avanço reflete as agendas de eletrificação corporativa, os incentivos de balanceamento de rede e a queda nos custos de energia renovável que estreitam a lacuna de despesas operacionais. Muitas plantas adotam layouts híbridos, combinando invólucros de gás existentes com bancos resistivos que absorvem o excedente de energia solar nas estações intermediárias. Os dados de desempenho fundamentam as decisões de gestão; o monitoramento contínuo demonstra que as pilhas híbridas atingem emissões de CO₂ por megawatt-hora abaixo das metas internas sem comprometer a qualidade do vapor.

Em toda a Europa Ocidental, os campi industriais conectam módulos elétricos a microrredes de campus equipadas com energia eólica e solar, permitindo o consumo no local de quilowatts-hora autogerados durante a produção de pico. Os módulos em skid simplificam as expansões em fases, permitindo que os proprietários adicionem blocos de 500 kW para capacidade incremental em vez de superdimensionar um invólucro de 10 MW. O firmware do controlador ajusta as sequências de disparo para explorar as quedas de preço de eletricidade intradiárias, e o ciclo de serviço automático prolonga a vida útil dos estágios de tubos de fogo legados.

Por Tipo de Combustível: Sistemas de Mistura de Hidrogênio Sinalizam a Direção Futura

O gás natural dominou com uma participação de 47,91%, graças às suas redes de gasodutos abrangentes, preços spot transparentes e familiaridade dos instaladores. Mesmo assim, as linhas de mistura de hidrogênio registram um CAGR de 6,11%, impulsionadas pela iniciativa Espinha Dorsal Europeia de Hidrogênio, que visa atualizar os corredores de transmissão para misturas de 20% de H₂ até meados da década. A mudança de portfólio da Viessmann para caldeiras que toleram percentuais incrementais de hidrogênio reduz o risco do investimento do cliente, pois o equipamento instalado hoje atenderá às futuras regras de combustível sem exigir trocas.

Projetos piloto nos Países Baixos e na Alemanha relatam dinâmicas de combustão estáveis em misturas de 30%, aliviando as preocupações de segurança e acelerando as aprovações regulatórias. Os complexos industriais co-localizados com eletrolisadores integram fluxos diretos de hidrogênio, contornando as tarifas de rede. Na Espanha, as concessionárias licitam contratos de cogeração que estipulam a prontidão para o hidrogênio a fim de garantir a conformidade com as cotas de emissão de 2030. Os nichos de óleo combustível e biomassa persistem em locais fora da rede, mas mesmo essas aplicações exploram misturas de combustíveis sintéticos e captura de calor residual como meio de mitigar a volatilidade do fornecimento.

Por Capacidade: Sistemas de Pequena Escala Capturam a Demanda Distribuída

O segmento de 10-50 MW liderou com 35,32% em 2024, atendendo a circuitos de calor de distrito de médio porte, campi universitários e agrupamentos de indústria leve. Os pacotes abaixo de 10 MW crescem à taxa mais rápida de 6,37% à medida que os conceitos eletrificados e modulares permeiam as habitações multifamiliares e a fabricação em escala artesanal. As plantas descentralizadas reduzem as perdas de transmissão e se qualificam para tarifas de alimentação quando integradas com fotovoltaicos de telhado, melhorando a economia dos proprietários.

Os operadores de aquecimento como serviço visam esses nós menores, implantando frotas de módulos padronizados de 1,5 MW monitorados a partir de salas de controle centrais. A análise preditiva programa a manutenção quando existe capacidade sobressalente em outro lugar na rede, maximizando o tempo de atividade enquanto reduz a quilometragem dos técnicos. Na indústria pesada, os gigantes que excedem 100 MW permanecem essenciais para craqueadores químicos e fábricas de papel. No entanto, mesmo nesses ambientes, os gestores subdividem a capacidade em agrupamentos modulares que podem gradualmente mudar para combustíveis verdes sem um cenário de falha em ponto único.

Por Usuário Final: Setor Industrial Lidera a Aceleração do Crescimento

O estoque residencial ainda representa 42,66% do valor instalado, mas a demanda industrial avança a um CAGR de 6,89%. Os setores de alta intensidade energética enfrentam aumentos anuais nos custos do Sistema de Comércio de Emissões da UE, tornando os ativos de alta eficiência ou prontos para hidrogênio fundamentais para a manutenção das margens. As linhas de processo contínuo para esterilização de alimentos, produtos farmacêuticos e recozimento de metais adotam a eletrificação para atingir janelas de temperatura mais precisas e tempos de aquecimento mais curtos, reduzindo assim as taxas de refugo.

Os proprietários comerciais, por outro lado, realizam atualizações principalmente nas quebras de contrato de arrendamento, quando os orçamentos de melhoria dos inquilinos estão ativos. Eles preferem sistemas de gás de condensação complementados com bombas de calor de fonte de ar para garantir certificações BREEAM ou LEED que aumentam os prêmios de aluguel. Os operadores de centros de dados combinam caldeiras redundantes a gás e elétricas para cumprir as funções de aquecimento de pico de inverno mais controle de umidade durante todo o ano, enquanto aproveitam o calor residual dos servidores para estufas vizinhas.

Análise Geográfica

A Alemanha mantém sua posição de liderança com uma participação de 23,13% em 2024, devido à sua considerável carga industrial, altas taxas de renovação e um conjunto de incentivos de EUR 13,5 bilhões que reembolsa até 70% das instalações prontas para hidrogênio. Os códigos de construção federais exigem chaminés de baixo NOx e limites mínimos de eficiência sazonal, acelerando as trocas em reformas de escritórios e infraestrutura pública. Os fabricantes usam a credibilidade do mercado doméstico para exportar pacotes completos para toda a Europa Central, reforçando as economias de escala e o emprego doméstico.

A Espanha registra o crescimento mais rápido com um CAGR de 5,33%, pois seu Plano Nacional de Energia e Clima canaliza subsídios para opções de calor eletrificado e renovável. Os reembolsos residenciais que chegam a 70% do custo do dispositivo desencadeiam ondas de aquisição em massa a cada trimestre; os instaladores regionais lutam para satisfazer a demanda, levando à consolidação e a joint ventures com fornecedores de equipamentos. Os perfis de rede mediterrâneos ricos em geração solar oferecem tarifas de eletricidade de uso no horário mais baixas ao meio-dia, incentivando a instalação de caldeiras elétricas e híbridas que capitalizam o abundante fornecimento.

O estoque envelhecido da Europa Oriental representa um boom latente. A Polônia e a República Tcheca substituem as chaminés de carvão e óleo da era soviética por unidades de gás de condensação conectadas a redes de gasodutos em expansão, aproveitando os fundos de coesão da UE. Os estados nórdicos aprimoram os circuitos de distrito já robustos adicionando grandes blocos prontos para hidrogênio que permitem a troca sazonal de combustível entre biogás, excesso de energia eólica e futuro metano sintético. Os ritmos regulatórios diversos em todo o continente exigem que os fornecedores mantenham arsenais de certificação em vários países e engenharia de vendas localizada para interpretar boletins de conformidade em constante mudança.

Cenário Competitivo

O mercado de sistema de caldeiras na Europa apresenta concentração moderada. Vaillant Group, Robert Bosch, Viessmann Climate Solutions e BDR Thermea fornecem coletivamente uma ampla gama de tecnologias, desde combis residenciais de parede de 15 kW até trens de plantas de distrito de 2 GW, oferecendo cobertura multimarca que se alinha com pontos de preço variados. A intensidade competitiva aumenta em torno dos modelos de condensação e prontos para hidrogênio, onde os obstáculos regulatórios afastam os participantes menores. Os fornecedores alocam 5-8% de sua receita anual em P&D, priorizando redesenhos de queimadores, atualizações de lógica de controle e materiais capazes de suportar a fragilização por hidrogênio.

Os movimentos estratégicos se inclinam para a integração vertical e modelos de receita recorrente. Os contratos de aquecimento como serviço agrupam o financiamento de ativos, a aquisição de combustível e a manutenção preditiva em taxas por megawatt-hora, suavizando assim o fluxo de caixa para os usuários finais e consolidando relacionamentos de vários anos. A Bosch expande seu conjunto de IoT incorporando gateways de análise de borda que enviam diagnósticos em tempo real para painéis na nuvem, reduzindo as chamadas de serviço no local em 30%. A expansão de EUR 50 milhões da BDR Thermea nos Países Baixos dobra a produção pronta para hidrogênio, atendendo aos requisitos de licitação de 2025 nos vales de energia do Mar do Norte.

As fusões e aquisições reformulam as cadeias de fornecimento. A aquisição de EUR 12 bilhões da Viessmann Climate Solutions pela Carrier Global aumenta a escala e une portfólios complementares que abrangem distribuição hidráulica, bombas e controles digitais. A aquisição da Leroux Lotz pela Boccard aumenta suas capacidades nas esferas industriais de alta pressão. Os investimentos em capacidade adaptativa refletem a antecipação de um pico em meados da década na demanda compatível com hidrogênio, uma vez que a infraestrutura de corredor amadurece na Bélgica, Alemanha e Dinamarca.

Líderes do Setor de Sistema de Caldeiras na Europa

Daikin Industries Ltd.

Robert Bosch GmbH

Mitsubishi Electric Europe B.V.

Danfoss A/S

Vaillant Group GmbH & Co. KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: O Vaillant Group lançou uma plataforma de manutenção preditiva baseada em nuvem que se integra ao seu portfólio de caldeiras comerciais e garante 98% de tempo de atividade da frota sob novos contratos de serviço como assinatura.

- Julho de 2025: A BDR Thermea fez parceria com a Gasunie para pilotar um projeto de aquecimento de distrito com 100% de hidrogênio nos Países Baixos, instalando três caldeiras de 15 MW que alimentarão uma rede municipal no inverno de 2026.

- Abril de 2025: A Bosch iniciou a construção de uma linha de fabricação de caldeiras prontas para hidrogênio de EUR 85 milhões (USD 92 milhões) na Baviera, com capacidade de início de operação em 2026 de 120.000 unidades por ano.

- Fevereiro de 2025: A Viessmann apresentou uma caldeira residencial compacta pronta para hidrogênio com potência nominal de 20 kW que atinge 99% de eficiência sazonal e está programada para produção em massa no quarto trimestre de 2025.

Escopo do Relatório do Mercado de Sistema de Caldeiras na Europa

Os equipamentos de aquecimento são equipamentos projetados para fornecer calor para diferentes operações e são usados em várias aplicações residenciais, comerciais e industriais, que incluem caldeiras, radiadores, bombas de calor e outras aplicações. Os usuários finais industriais incluem alimentos e bebidas, petróleo e gás, produtos farmacêuticos, indústrias químicas, etc.

O Relatório do Mercado de Sistema de Caldeiras na Europa é Segmentado por Tipo de Caldeira (Caldeiras de Tubos de Fogo, Caldeiras de Tubos de Água, Caldeiras Elétricas, Caldeiras de Condensação), Tipo de Combustível (Gás Natural, Óleo, Biomassa, Elétrico, Mistura de Hidrogênio), Capacidade (Menos de 10 MW, 10-50 MW, 51-100 MW, Acima de 100 MW), Usuário Final (Residencial, Comercial, Industrial) e Geografia (Reino Unido, Alemanha e Mais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Caldeiras de Tubos de Fogo |

| Caldeiras de Tubos de Água |

| Caldeiras Elétricas |

| Caldeiras de Condensação |

| Gás Natural |

| Óleo |

| Biomassa |

| Elétrico |

| Mistura de Hidrogênio |

| Menos de 10 MW |

| 10 - 50 MW |

| 51 - 100 MW |

| Acima de 100 MW |

| Residencial |

| Comercial |

| Industrial |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| Países Baixos |

| Bélgica |

| Dinamarca |

| Suécia |

| Noruega |

| Finlândia |

| Polônia |

| República Tcheca |

| Áustria |

| Suíça |

| Rússia |

| Restante da Europa |

| Por Tipo de Caldeira | Caldeiras de Tubos de Fogo |

| Caldeiras de Tubos de Água | |

| Caldeiras Elétricas | |

| Caldeiras de Condensação | |

| Por Tipo de Combustível | Gás Natural |

| Óleo | |

| Biomassa | |

| Elétrico | |

| Mistura de Hidrogênio | |

| Por Capacidade | Menos de 10 MW |

| 10 - 50 MW | |

| 51 - 100 MW | |

| Acima de 100 MW | |

| Por Usuário Final | Residencial |

| Comercial | |

| Industrial | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| Países Baixos | |

| Bélgica | |

| Dinamarca | |

| Suécia | |

| Noruega | |

| Finlândia | |

| Polônia | |

| República Tcheca | |

| Áustria | |

| Suíça | |

| Rússia | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sistema de caldeiras na Europa?

O mercado é avaliado em USD 7,14 bilhões em 2025 e está projetado para atingir USD 9,20 bilhões até 2030.

Qual tipo de caldeira está crescendo mais rapidamente na Europa?

Os projetos elétricos registram o maior crescimento previsto com um CAGR de 6,23% até 2030, impulsionados pelos objetivos de eletrificação industrial.

Como os incentivos da UE estão influenciando as atualizações de caldeiras?

Programas como o fundo de EUR 13,5 bilhões da Alemanha e as subvenções de GBP 7.500 do Reino Unido aceleram a adoção de sistemas prontos para hidrogênio e conectados a bombas de calor, reduzindo os custos iniciais.

Por que a Espanha é o mercado nacional de crescimento mais rápido?

Subsídios robustos que reembolsam até 70% do custo do dispositivo e alta geração solar que reduz a economia do calor elétrico impulsionam a Espanha a um CAGR de 5,33% até 2030.

Quais combustíveis dominarão as futuras instalações de caldeiras?

O gás natural permanece prevalente, mas os sistemas de mistura de hidrogênio e totalmente capazes de hidrogênio registram o crescimento mais forte devido às trajetórias de descarbonização da UE.

Quão fragmentado é o cenário competitivo?

O mercado apresenta concentração moderada; os cinco principais players controlam cerca de 60% da receita, enquanto empresas de nicho prosperam em segmentos especializados, como biomassa e unidades elétricas micromodulares.

Página atualizada pela última vez em: