Tamanho e Participação do Mercado Europeu de Sistemas de Armazenamento de Energia em Baterias (BESS)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

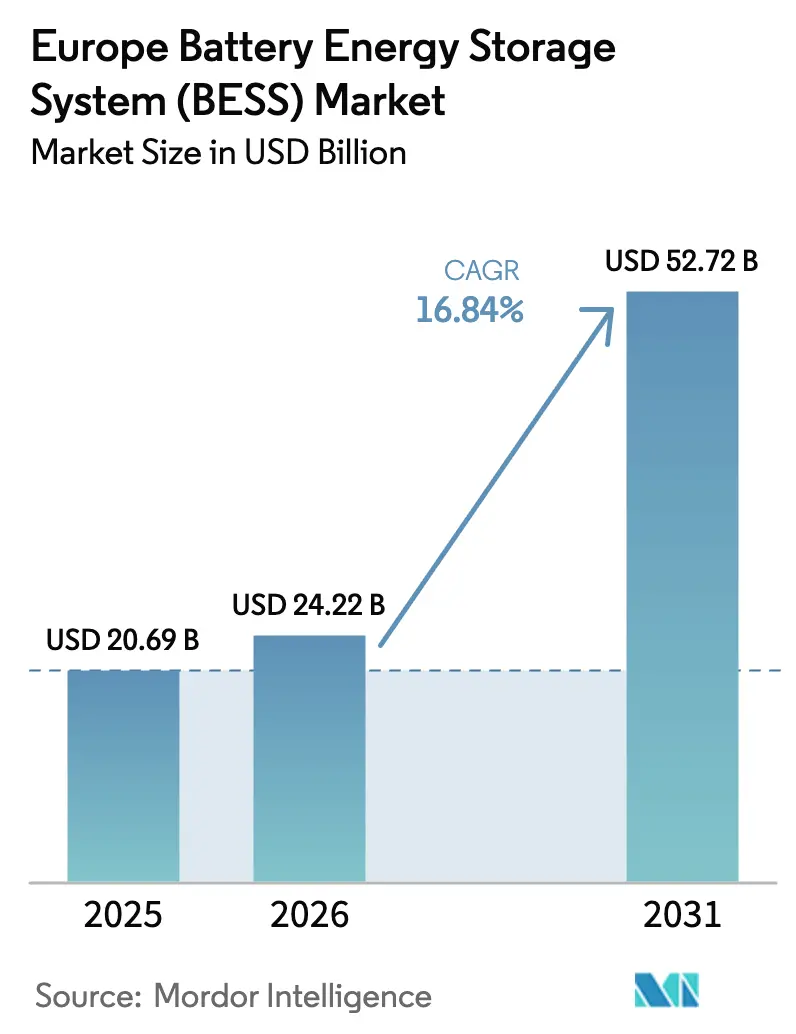

| Tamanho do mercado no ano base (2025) | 20.69 Bilhões de dólares |

| Tamanho do Mercado (2026) | 24.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 52.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.84% CAGR |

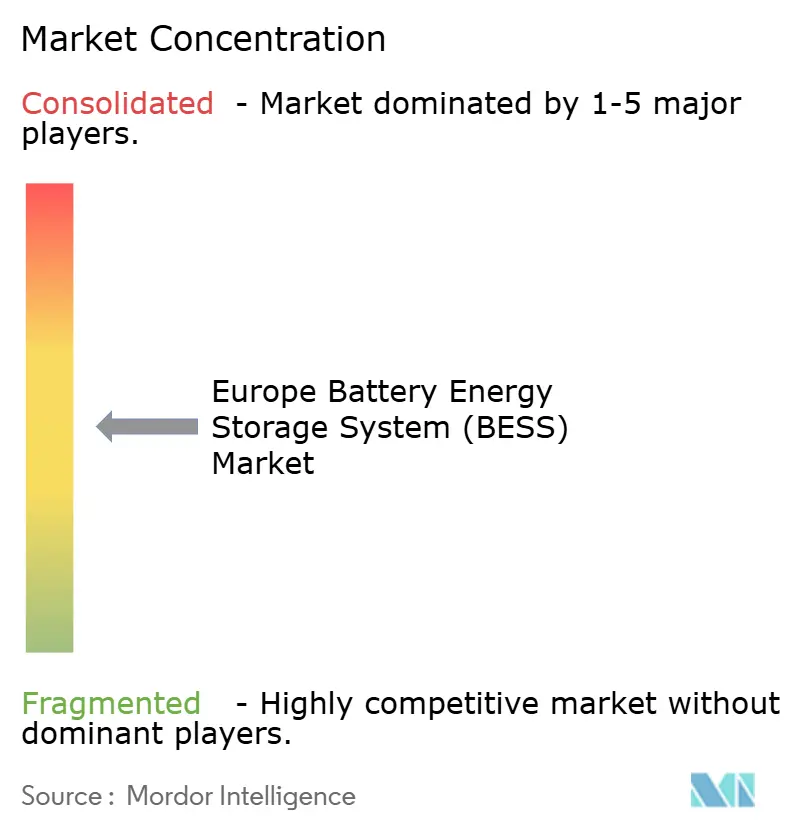

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Sistemas de Armazenamento de Energia em Baterias (BESS) por Mordor Intelligence

O tamanho do mercado europeu de Sistemas de Armazenamento de Energia em Baterias (BESS) está projetado para expandir de USD 20,69 mil milhões em 2025 e USD 24,22 mil milhões em 2026 para USD 52,72 mil milhões até 2031, refletindo um CAGR de 16,84% e confirmando a confiança dos investidores em soluções de flexibilidade de rede de longa duração. Esta curva de crescimento está alinhada com o mandato da Comissão Europeia de que 30% das reservas de balanceamento devem provir de ativos não fósseis até 2030, incentivando as concessionárias a substituir geradores a gás por baterias.[1]: Comissão Europeia, "Regulamento Revisto do Mercado de Eletricidade," ec.europa.eu A certeza de receita melhorou à medida que os leilões competitivos de capacidade e reserva rápida no Reino Unido e em Itália comprimem os períodos de retorno para menos de sete anos, atraindo fundos de pensões e especialistas em infraestrutura para o mercado europeu de Sistemas de Armazenamento de Energia em Baterias. A combinação tecnológica continua a favorecer as células de fosfato de ferro e lítio graças às vantagens no ciclo de vida, embora as químicas de fluxo estejam a ganhar terreno onde a duração excede quatro horas. Clusters industriais na Alemanha, Espanha e nos países nórdicos estão a implementar projetos híbridos de solar mais armazenamento para se protegerem contra atrasos na ligação à rede que atualmente têm uma média de 36 meses, enquanto os prosumidores residenciais monetizam os diferenciais de tarifas de uso horário que se alargaram para EUR 0,26–0,36 por kWh no final de 2025.

Principais Conclusões do Relatório

- Por tipo de bateria, o íon-lítio detinha 87,8% da participação do mercado europeu de Sistemas de Armazenamento de Energia em Baterias em 2025; as baterias de fluxo têm previsão de expansão a um CAGR de 28,3% até 2031.

- Por tipo de conexão, as instalações conectadas à rede representavam 85,5% do tamanho do mercado europeu de Sistemas de Armazenamento de Energia em Baterias em 2025, enquanto os sistemas fora da rede têm projeção de crescimento de 28,9% até 2031.

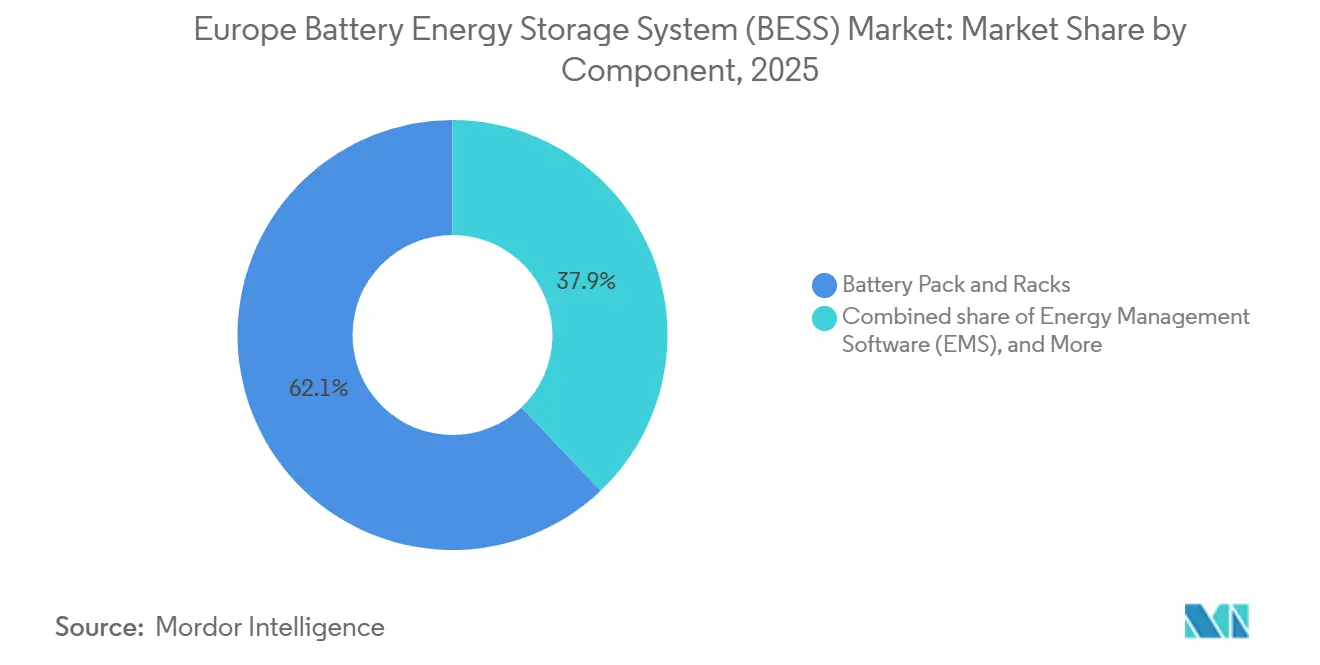

- Por componente, os pacotes e racks de baterias representavam 62,1% do valor total do sistema em 2025; o software de gestão de energia avança a um CAGR de 31,4% até 2031.

- Por capacidade de energia, os sistemas na faixa de 10–100 MWh detinham 47,3% das implementações em 2025, enquanto os projetos acima de 500 MWh expandirão a um CAGR de 30,1% até 2031.

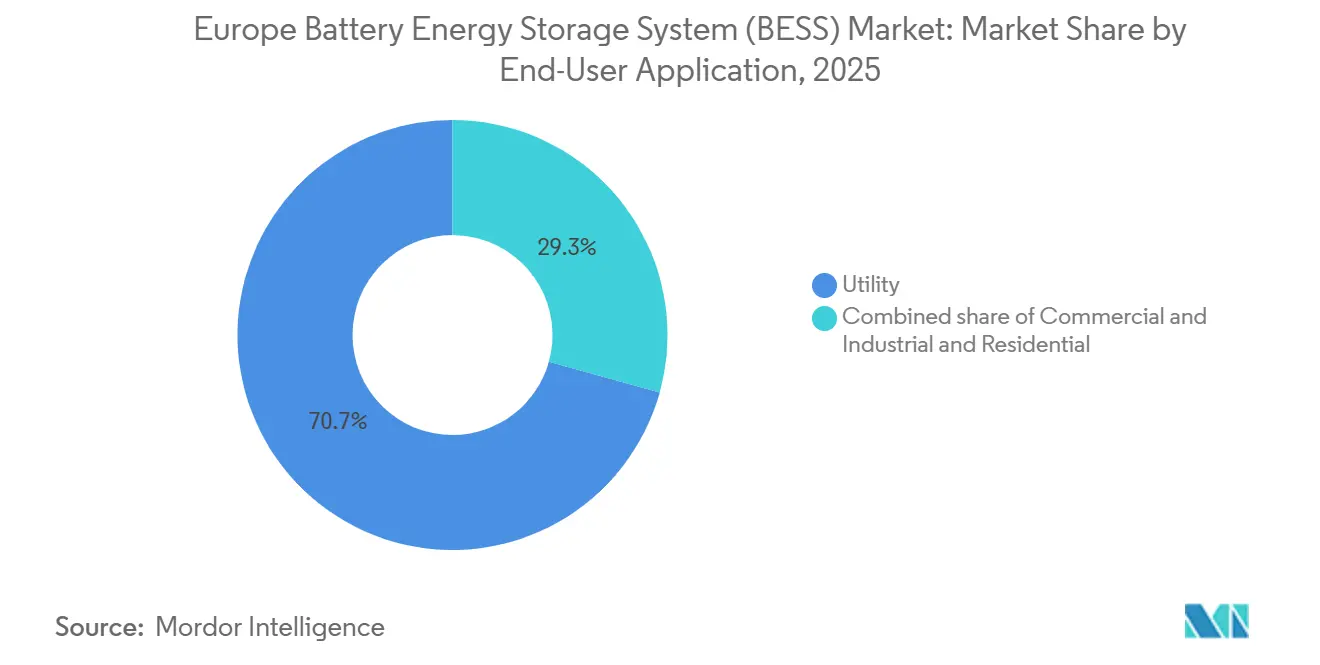

- Por utilizador final, as concessionárias captaram 70,7% da procura em 2025; os utilizadores comerciais e industriais têm previsão de registar um CAGR de 29,5% até 2031.

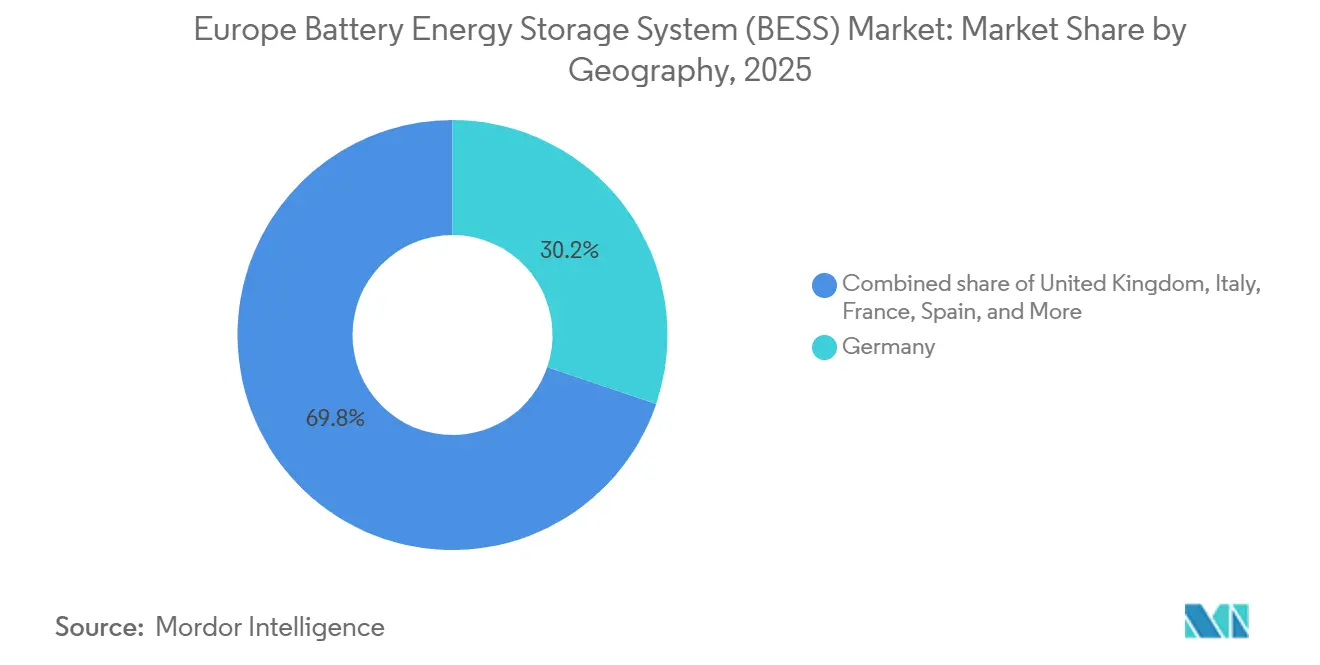

- Por geografia, a Alemanha liderou com uma participação de 30,2% no mercado europeu de Sistemas de Armazenamento de Energia em Baterias em 2025, enquanto o Reino Unido deverá crescer a um CAGR de 22,2% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Europeu de Sistemas de Armazenamento de Energia em Baterias (BESS)

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Mandatos de Flexibilidade "Fit-for-55" a Nível da UE a Acelerar a Aquisição de BESS | 3.2% | Toda a UE, mais forte na Alemanha, Países Baixos, Bélgica | Médio prazo (2-4 anos) |

| Arbitragem Tarifária de Prosumidores Residenciais em Contexto de Preços a Retalho em Máximos Históricos | 2.8% | Alemanha, Dinamarca, Bélgica, Irlanda | Curto prazo (≤ 2 anos) |

| Leilões Nacionais de Capacidade e Reserva Rápida a Criar Estruturas de Receita Financiáveis | 3.5% | Reino Unido, Itália, França | Médio prazo (2-4 anos) |

| Implementação de Contadores Inteligentes na Alemanha a Desbloquear a Agregação de Armazenamento Atrás do Contador | 2.1% | Alemanha, com extensão à Áustria, Suíça | Longo prazo (≥ 4 anos) |

| Expansão dos PPA Corporativos a Impulsionar BESS Colocalizados com Renováveis à Escala de Serviço Público | 2.9% | Espanha, países nórdicos, Polónia | Médio prazo (2-4 anos) |

| Redução Acelerada do Risco do Fornecimento de Íon-Lítio via Passaporte de Bateria da UE e Legislação sobre Minerais Críticos | 1.9% | Toda a UE, centros de fabrico em França, Alemanha, Suécia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Flexibilidade "Fit-for-55" a Nível da UE a Acelerar a Aquisição de BESS

A diretiva exige que cada Estado-Membro obtenha pelo menos 30% das reservas de balanceamento a partir de recursos não fósseis até 2030, proporcionando um patamar estrutural de procura para o mercado europeu de Sistemas de Armazenamento de Energia em Baterias. Os projetos de baterias pré-qualificam agora para licitações de restauração automática de frequência que anteriormente eram atribuídas a ativos hídricos e a gás, encurtando os períodos de retorno para menos de sete anos na Alemanha e nos Países Baixos.[2]Comissão Europeia, "Pacote Legislativo Fit-for-55," ec.europa.eu Os promotores estão a competir para garantir acordos de ligação antes das reformas esperadas nas filas de espera, enquanto os operadores de transmissão acrescentam metas intermédias que antecipam ainda mais as decisões de investimento.

Arbitragem Tarifária de Prosumidores Residenciais em Contexto de Preços a Retalho em Máximos Históricos

Os preços de eletricidade a retalho registaram uma média de EUR 0,41 por kWh no final de 2025 na Alemanha, criando um diferencial de EUR 0,26–0,36 face aos preços grossistas do dia seguinte.[3]Analistas do Eurostat, "Estatísticas de Preços de Eletricidade 2025," eurostat.ec.europa.eu Esta margem sustenta períodos de retorno de oito a dez anos para sistemas domésticos de 10 kWh mesmo sem tarifas de injeção na rede. Mais de 60% das baterias residenciais alemãs utilizam agora algoritmos que carregam durante horas de preço negativo, que ocorreram 300 vezes em 2025, e descarregam durante os picos noturnos.

Leilões Nacionais de Capacidade e Reserva Rápida a Criar Estruturas de Receita Financiáveis

O Mercado de Capacidade do Reino Unido de fevereiro de 2025 adjudicou 1,8 GW de contratos de baterias a GBP 63 por kW por ano, enquanto a National Grid se comprometeu com 4,5 GW de aquisição exclusiva de reserva rápida de baterias até 2028.[4]Governo do Reino Unido, "Resultados do Leilão do Mercado de Capacidade 2025," gov.uk Itália e França introduziram mecanismos semelhantes, permitindo aos mutuantes subscrever TIRs combinadas de 12% em estruturas de receita multicamadas.

Implementação de Contadores Inteligentes na Alemanha a Desbloquear a Agregação de Armazenamento Atrás do Contador

Os contadores inteligentes obrigatórios para agregados familiares de elevado consumo permitem aos agregadores reunir baterias residenciais em centrais elétricas virtuais, fornecendo telemetria em tempo real que cumpre as regras de participação no mercado. As plataformas operadas pela Next Kraftwerke e pela Sonnen já oferecem mais de 50.000 baterias agregadas aos mercados do dia seguinte e de balanceamento.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Filas de Espera para Ligação à Rede e Capacidade de Interligação Limitada | -2.7% | Alemanha, Espanha, Reino Unido | Curto prazo (≤ 2 anos) |

| Preços Voláteis de Serviços Auxiliares a Comprometer as TIRs dos Projetos | -1.9% | Alemanha, Países Baixos, países nórdicos | Médio prazo (2-4 anos) |

| Regras de Segurança Contra Incêndio e Zonamento Urbano a Aumentar o Capex em Cidades Densas | -1.4% | Alemanha, Reino Unido, França (centros urbanos) | Longo prazo (≥ 4 anos) |

| Dependência de Importações de Células Chinesas a Expor Projetos a Riscos Cambiais e de Política Comercial | -1.6% | Toda a UE, aguda no Sul e Leste da Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Filas de Espera para Ligação à Rede e Capacidade de Interligação Limitada

A fila de espera da Alemanha ultrapassou 100 GW no final de 2025, prolongando os tempos de espera para 36 meses e erodindo os VPL dos projetos em até 20%. Espanha e o Reino Unido enfrentam restrições semelhantes, levando o operador de rede do Reino Unido a adotar uma abordagem de prioridade para os prontos a construir que favorece as candidaturas com projetos maduros.

Preços Voláteis de Serviços Auxiliares a Comprometer as TIRs dos Projetos

Os preços de reserva de contenção de frequência na Alemanha caíram de EUR 8.500 por MW por mês no início de 2024 para EUR 3.200 em meados de 2025, à medida que 3 GW de novas baterias saturaram um mercado de 600 MW. Oscilações comparáveis nos Países Baixos e nas zonas nórdicas obrigam os promotores a cobrir receitas com contratos mais complexos, aumentando os custos de transação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bateria: As Químicas de Fluxo Ganham Vantagem em Duração

O íon-lítio detinha 87,8% da capacidade instalada em 2025, conferindo ao segmento a participação dominante no mercado europeu de Sistemas de Armazenamento de Energia em Baterias. As baterias de fluxo, em expansão a um CAGR de 28,3%, atraem os operadores de rede que necessitam de perfis de descarga de 6 a 10 horas e pretendem evitar escaladas de custos do lítio. As tecnologias de íon-sódio e titanato de lítio estão a entrar em fases piloto para aplicações específicas de resiliência ou tolerância a temperaturas. No geral, a diversificação química deverá limitar a participação do lítio abaixo de 80% até 2031, mesmo que o volume absoluto de lítio continue a crescer.

O tamanho do mercado europeu de Sistemas de Armazenamento de Energia em Baterias para químicas de fluxo deverá ultrapassar USD 4 mil milhões até 2031, apoiado por garantias financiadas pelos fornecedores que excedem 20 anos. A preferência das concessionárias por ativos de múltiplas horas alinha-se com as melhorias de interligação que favorecem sistemas menos numerosos e de maior duração, enquanto os compradores corporativos valorizam as credenciais ambientais incorporadas nas cadeias de reciclagem de vanádio.

Por Tipo de Conexão: O Crescimento Fora da Rede Compensa a Dominância Conectada à Rede

Os ativos conectados à rede representavam 85,5% da capacidade em 2025, refletindo modelos maduros de receita de serviços de rede. As microrredes fora da rede e híbridas avançarão a um CAGR de 28,9%, criando novos grupos de procura em campus industriais e comunidades insulares. O tamanho do mercado europeu de Sistemas de Armazenamento de Energia em Baterias associado a operações mineiras fora da rede já ultrapassa USD 1 mil milhões, destacado pela microrrede sueca de 10 MW da Wärtsilä que proporcionou 40% de poupanças em 2025.

À medida que as filas de espera para ligação à rede se prolongam, os operadores de centros de dados e os produtores de produtos químicos estão a garantir licenças fora da rede que contornam a interligação de transmissão. As centrais híbridas capazes de operar em modo ilha durante interrupções apoiam os mandatos de resiliência e reduzem os encargos de rede que podem atingir EUR 150 por kW por ano na Alemanha.

Por Componente: O Software Emerge como Motor de Valor

Os pacotes de baterias captaram 62,1% do custo do sistema em 2025, mas a concorrência de preços entre os fabricantes de células asiáticos está a comprimir as margens e a deslocar o valor para o software de controlo. As plataformas de gestão de energia crescem a 31,4% à medida que os proprietários de ativos procuram otimizar as propostas horárias em múltiplos mercados, aumentando as receitas em até 25% relativamente ao despacho estático. A participação do mercado europeu de Sistemas de Armazenamento de Energia em Baterias atribuível ao software e à análise de dados está prestes a duplicar até 2031.

Os subsistemas de segurança contra incêndio e de AVAC acrescentam agora EUR 50–80 por kWh em projetos urbanos densos devido às normas VDE-AR-E 2510-50 da Alemanha e BS 5839-1 do Reino Unido. Os fornecedores que conseguem integrar estes requisitos em invólucros pré-fabricados em fábrica ganham vantagens em termos de prazo e custo.

Por Faixa de Capacidade de Energia: Blocos Maiores, Menor Custo Unitário

Os sistemas entre 10 e 100 MWh detinham uma participação de 47,3% em 2025, favorecidos pela agilidade no licenciamento. No entanto, os ativos acima de 500 MWh expandirão a 30,1% até 2031, à medida que os operadores de transmissão preferem menos nós de interligação que simplificam a conformidade com os códigos de rede. A central de 500 MWh da Fluence em Schleswig-Holstein ilustra como os sistemas de grande escala podem acumular receitas de frequência, capacidade e arbitragem ao abrigo de um único acordo de rede.

Em contrapartida, as unidades residenciais e de pequeno comércio abaixo de 10 MWh continuarão a crescer onde os diferenciais entre preços a retalho e grossistas excedem 3:1. Esta bifurcação cria nichos de serviço únicos para integradores especializados em frotas distribuídas ou em projetos chave-na-mão à escala de gigawatt.

Por Aplicação do Utilizador Final: O Impulso Comercial e Industrial Ganha Força

As concessionárias dominaram a procura com uma participação de 70,7% em 2025, mas os compradores comerciais e industriais crescem a 29,5% impulsionados pelas regras de reporte do Âmbito 2 e pelas pressões de encargos de procura. O tamanho do mercado europeu de Sistemas de Armazenamento de Energia em Baterias associado a centros de dados aumentará acentuadamente à medida que a Amazon e outros hiperescaladores se comprometem com metas de energia sem carbono 24/7.

As empresas industriais nos setores de produtos químicos, aço e cimento implementam baterias atrás do contador para reduzir as tarifas de pico de rede e participar na resposta à procura. A adoção residencial mantém-se mais forte na Alemanha, Bélgica e Dinamarca, onde as tarifas de uso horário favorecem a ciclagem diária.

Análise Geográfica

A Alemanha detinha uma participação de 30,2% no mercado europeu de Sistemas de Armazenamento de Energia em Baterias em 2025, sustentada por tarifas a retalho de EUR 0,41 por kWh e um calendário de leilões anual de 2 GW que proporciona visibilidade de receita a longo prazo. Os mandatos de contadores inteligentes permitem aos agregadores integrar baterias domésticas nos mercados grossistas e de balanceamento, mas as filas de espera para ligação à rede acima de 100 GW prolongam os tempos de comissionamento para além de três anos, erodindo os retornos.

O Reino Unido é o mercado de crescimento mais rápido com um CAGR previsto de 22,2% até 2031, impulsionado por contratos de Mercado de Capacidade de 15 anos e pela meta de 4,5 GW de reserva rápida de baterias da National Grid. Itália segue-se, com a Terna a reservar 2 GW de resposta de frequência ultrarrápida para armazenamento, oferecendo pagamentos de EUR 12.000 por MW por mês que se acumulam sobre a arbitragem grossista.

França e Espanha escalam as implementações em paralelo com os pipelines solar e eólico. A fila de espera de 8 GW de solar mais armazenamento de Espanha está concentrada na Extremadura e na Andaluzia, onde os PPA corporativos pré-contratam a maioria da produção, mitigando o risco de mercado. Os países nórdicos adotam ativos híbridos de eólica mais baterias que reduzem os custos de balanceamento em 40% e são adequados para ensaios de íon-sódio em clima frio, enquanto a Polónia emerge com um pipeline de 3 GW destinado a compradores do setor industrial.

Panorama Competitivo

Os cinco principais integradores, Fluence, Tesla, Wärtsilä, BYD e Hitachi Energy, controlavam aproximadamente 48% dos gigawatt-hora contratados em 2025, posicionando o mercado europeu de Sistemas de Armazenamento de Energia em Baterias numa concentração moderada. A Fluence aproveita o seu otimizador Mosaic para aumentar as receitas dos ativos em até 25%, incorporando acordos de serviço de longo prazo que estabilizam o fluxo de caixa. A Tesla beneficia da fabricação verticalmente integrada do Megapack no seu local de Berlim-Brandemburgo, reduzindo o capex e combinando o software Autobidder com células de fosfato de ferro e lítio.

A Wärtsilä compete em microrredes mineiras fora da rede e insulares, oferecendo capacidade de arranque a negro que comanda preços premium. A BYD abriu um centro em Roterdão em 2025 para enviar 5 GWh anualmente ao abrigo de garantias de 15 anos, enquanto a Hitachi Energy integra gémeos digitais para inversores de formação de rede. Fornecedores de nicho como a Invinity focam-se em durações superiores a seis horas utilizando tecnologia de fluxo de vanádio, e agregadores como a Next Kraftwerke monetizam frotas residenciais sem possuir hardware.

A pressão sobre os preços intensifica-se à medida que os fornecedores de células chineses avançam para a cadeia de valor em direção à EPC chave-na-mão, enquanto as novas gigafábricas europeias da Northvolt e da ACC fornecem células de baixo carbono que qualificam os projetos para financiamento sustentável. Os registos de patentes em torno de módulos de gestão térmica e supressão de incêndio estão a aumentar, refletindo regras de segurança urbana mais rigorosas que acrescentam EUR 50–80 por kWh em projetos em cidades densas.

Líderes do Setor Europeu de Sistemas de Armazenamento de Energia em Baterias (BESS)

Fluence Energy Inc.

Tesla Inc.

BYD Co. Ltd.

LG Energy Solution Ltd.

Wärtsilä Oyj Abp

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Suíça autorizou uma central de fluxo redox de 800 MW/1.600 MWh em Laufenburg, estabelecendo um recorde mundial para a tecnologia e reforçando a resiliência da rede continental.

- Maio de 2025: A Northvolt revelou planos para reduzir a produção de baterias na Suécia, destacando o desafio de competitividade colocado pelos fornecedores asiáticos.

- Abril de 2025: A BW ESS e o Nordea Bank fecharam o maior pacote de financiamento de armazenamento nórdico, apoiando a implementação de múltiplos gigawatts.

- Março de 2025: A LG Energy Solution assinou um acordo de fornecimento de USD 384 milhões com a PGE para o BESS de 900 MWh da Polónia, aproveitando a sua instalação em Wrocław.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado europeu de sistemas de armazenamento de energia em baterias como todos os sistemas estacionários ligados à rede que utilizam baterias eletroquímicas recarregáveis, hardware de gestão associado e software para deslocamento de energia, regulação de frequência ou reserva em aplicações à frente e atrás do contador.

Exclusão do âmbito: as baterias de tração móvel e o armazenamento por bombagem hidroelétrica estão fora desta avaliação.

Visão Geral da Segmentação

- Por Tipo de Bateria

- Íon-Lítio (Fosfato de Ferro e Lítio (LFP), Níquel-Manganês-Cobalto (NMC), Titanato de Lítio (LTO))

- Chumbo-Ácido

- Bateria de Fluxo (Redox de Vanádio, Zinco-Bromo)

- Íon-Sódio

- Outras Tecnologias de Baterias (NiCd, Supercondensadores Híbridos)

- Por Tipo de Conexão

- Conectado à Rede (Interligado com Serviço Público)

- Fora da Rede (Microrrede, Híbrido)

- Por Componente

- Pacotes e Racks de Baterias

- Sistema de Conversão de Energia (SCE)

- Software de Gestão de Energia (SGE)

- Equilíbrio da Central e Serviços

- Por Faixa de Capacidade de Energia

- Abaixo de 10 MWh

- 10 a 100 MWh

- 100 a 500 MWh

- Acima de 500 MWh

- Por Aplicação do Utilizador Final

- Serviço Público

- Comercial e Industrial

- Residencial

- Por Geografia

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Nórdicos (Noruega, Suécia, Dinamarca, Finlândia)

- Resto da Europa

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram planeadores de serviços públicos, integradores de baterias e instaladores de solar residencial na Alemanha, Itália, Reino Unido, países nórdicos e Península Ibérica. Estas conversas clarificaram os custos típicos dos sistemas, as estruturas de receitas em evolução e os calendários de política específicos de cada país, que foram posteriormente mapeados em relação a pontos de dados secundários para colmatar lacunas de informação e validar os pressupostos do modelo.

Investigação Documental

Recorremos a conjuntos de dados abertos do Eurostat, da ENTSO-E e dos operadores nacionais de sistemas de transmissão para fluxos históricos de energia e níveis de curtailment de renováveis, enquanto estudos da SolarPower Europe e da European Association for Storage of Energy forneceram estatísticas de instalação e rastreadores de políticas. Os relatórios 10-K de empresas, documentos de concurso EPC e consultas de reguladores ofereceram sinais de preços e visibilidade do pipeline. Coleções pagas selecionadas, como a D&B Hoovers para receitas de fornecedores e a Dow Jones Factiva para fluxo de negócios, completaram a base de evidências. As fontes mencionadas são ilustrativas, tendo sido consultados muitos outros materiais públicos e por subscrição.

Dimensionamento de Mercado e Previsão

Uma abordagem top-down começou com a potência instalada anual (MW) reportada pelos TSOs, que convertemos em energia (MWh) utilizando horas de duração médias, e depois em receita através de ASPs amostrados recolhidos durante entrevistas. Os resultados foram verificados com uma análise bottom-up dos envios de fornecedores e anúncios de projetos para refinar os totais. Os principais fatores do modelo incluem curvas de custo do ião-lítio, metas de penetração de renováveis, preços de serviços de balanço, adoção de PV residencial e atrito na fila de interligação. As previsões utilizam regressão multivariada combinada com análise de cenários para projetar estes fatores até 2030, após o que testes de sensibilidade ajustam para choques de política ou de cadeia de abastecimento.

Ciclo de Validação de Dados e Atualização

Os resultados passam por verificações de variância em relação a adições históricas de capacidade, movimentos de taxas de câmbio e referências de inflação. Analistas sénior reveem anomalias antes da aprovação final. O conjunto de dados é atualizado anualmente, com atualizações intercalares desencadeadas por eventos materiais, como grandes leilões de capacidade ou variações nos preços de baterias, garantindo que os clientes acedam sempre à visão mais recente.

Por que Razão a Linha de Base da Mordor para o Sistema Europeu de Armazenamento de Energia em Baterias Merece Confiança

Os valores de mercado publicados divergem frequentemente; âmbitos tecnológicos distintos, pressupostos de ASP e cadências de atualização situam-se tipicamente no cerne da diferença.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 15,54 mil milhões (2025) | Mordor Intelligence | - |

| USD 18,10 mil milhões (2024) | Global Consultancy A | Inclui tecnologias não baseadas em baterias e utiliza médias globais de ASP |

| USD 11,80 mil milhões (2024) | Industry Research B | Exclui projetos à frente do contador abaixo de 1 MW |

| USD 16,50 mil milhões (2023) | Trade Analytics C | Utiliza valores em euros sem conversão cambial consistente e ano base mais antigo |

A comparação mostra que, uma vez alinhados os âmbitos e as bases de preços, a linha de base equilibrada da Mordor para 2025 situa-se a meio caminho entre as estimativas expansivas e as conservadoras, proporcionando aos decisores uma âncora fiável construída sobre variáveis claramente rastreáveis e etapas repetíveis.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado europeu de Sistemas de Armazenamento de Energia em Baterias em 2026?

O mercado está avaliado em USD 24,22 mil milhões em 2026 e tem previsão de atingir USD 52,72 mil milhões até 2031.

Qual é o CAGR esperado para as implementações de armazenamento em baterias na Europa até 2031?

O mercado tem projeção de crescer a um CAGR de 16,84% no período 2026-2031.

Qual química de bateria lidera as implementações europeias?

O íon-lítio domina com uma participação instalada de 87,8% em 2025, embora as baterias de fluxo sejam as de crescimento mais rápido.

Por que razão os PPA corporativos são importantes para o crescimento do armazenamento?

35% dos PPA corporativos europeus exigem agora baterias colocalizadas para garantir fatores mínimos de entrega e gerir o risco de desequilíbrio.

Que desafios enfrentam os promotores ao ligar novos projetos?

As filas de espera para ligação à rede acima de 100 GW nos principais mercados e a evolução das normas de segurança acrescentam atrasos e capex adicional.

Qual é o país com o mercado de baterias europeu de crescimento mais rápido?

O Reino Unido tem projeção de expansão a 22,2% até 2031, impulsionado por contratos de capacidade e reserva rápida de longo prazo.

Página atualizada pela última vez em: