Tamanho e Quota do Mercado de Controlo de Acesso do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

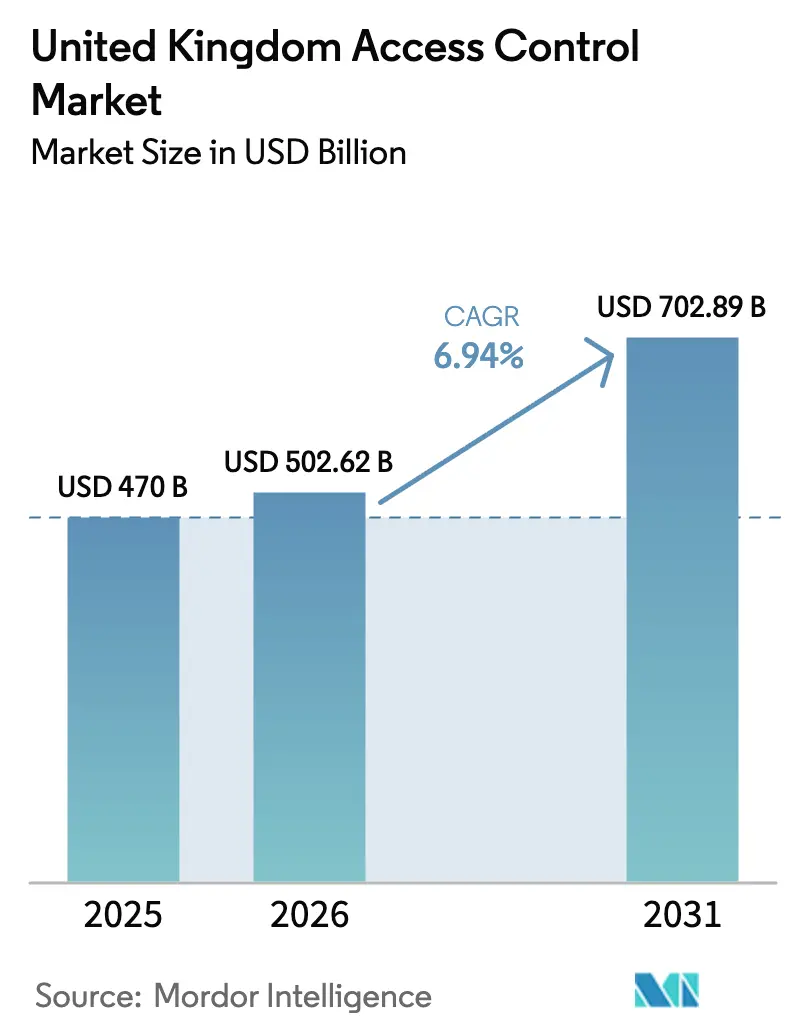

| Tamanho do mercado no ano base (2025) | 470 Bilhões de dólares |

| Tamanho do Mercado (2026) | 502.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 702.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.94% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Controlo de Acesso do Reino Unido por Mordor Intelligence

O tamanho do mercado de controlo de acesso do Reino Unido foi avaliado em USD 470 milhões em 2025 e estima-se que cresça de USD 502,62 milhões em 2026 para atingir USD 702,89 milhões até 2031, a uma CAGR de 6,94% durante o período de previsão (2026-2031). A trajetória ascendente demonstra como o aumento das ameaças à segurança, a evolução das normas de conformidade e o estatuto do país como centro financeiro global mantêm a gestão da identidade física no topo da agenda corporativa. As atualizações de hardware dominam os gastos porque muitos edifícios necessitam de novos leitores, controladores e fechaduras que suportem autenticação moderna. Os modelos de subscrição em nuvem estão a ganhar preferência à medida que as organizações procuram menores despesas de capital e aplicação contínua de correções de segurança. A procura também reflete requisitos de seguros mais rigorosos, táticas de crime organizado mais sofisticadas e legislação como a Lei de Martyn, que alarga a cobertura de segurança obrigatória para locais públicos.[1]Security Industry Authority, "Lei de Martyn: o novo papel regulatório da SIA," gov.uk Em conjunto, estas mudanças exercem uma pressão sustentada sobre empresas, campi e operadores do setor público para modernizarem sistemas de portas legados e adotarem abordagens multifator que combinam cartões, telemóveis e biometria. Como resultado, o mercado de controlo de acesso do Reino Unido continua a apresentar um crescimento fiável de um dígito médio, mesmo quando a atividade de construção em geral abranda.

Principais Conclusões do Relatório

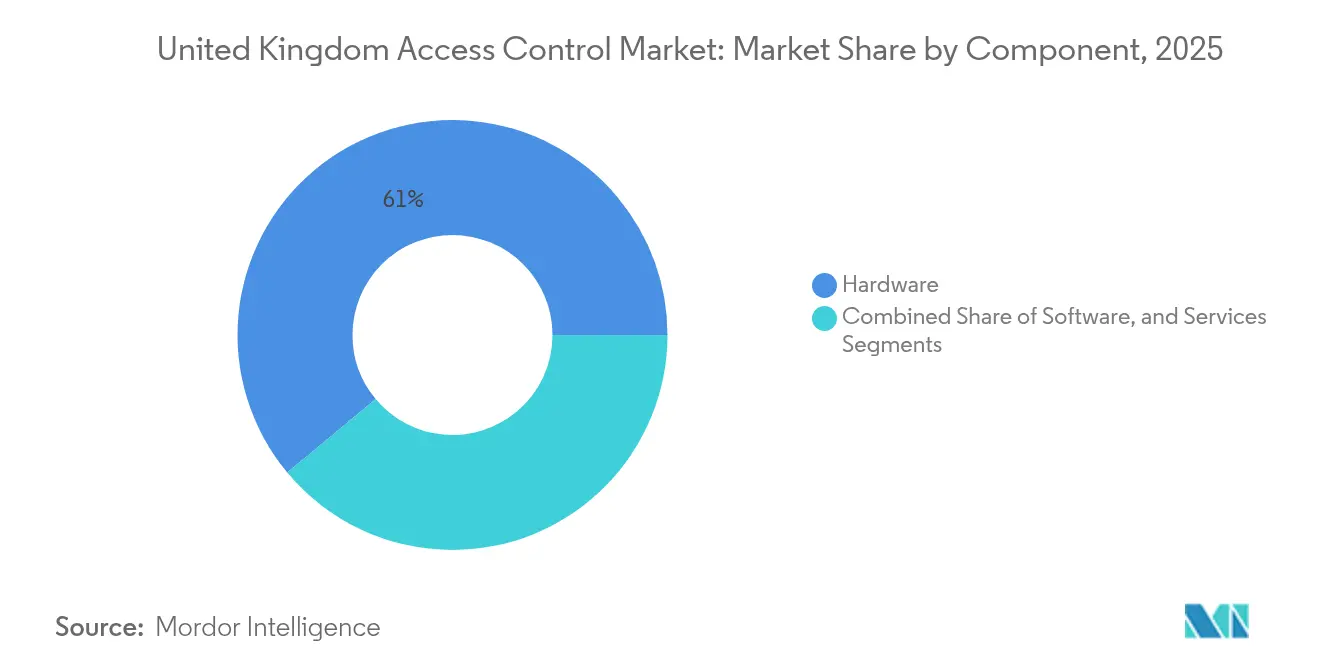

- Por componente, o hardware detinha 61,05% da quota do mercado de controlo de acesso do Reino Unido em 2025, enquanto o software em nuvem/ACaaS tem previsão de crescer a uma CAGR de 8,45% até 2031.

- Por modelo de controlo de acesso, o RBAC liderou com uma quota de receita de 54,10% em 2025, enquanto o ABAC tem projeção de expansão a uma CAGR de 8,86%.

- Por método de autenticação, as credenciais baseadas em cartão representavam 45,70% do tamanho do mercado de controlo de acesso do Reino Unido em 2025, e as credenciais móveis registam a CAGR mais elevada de 9,74% até 2031.

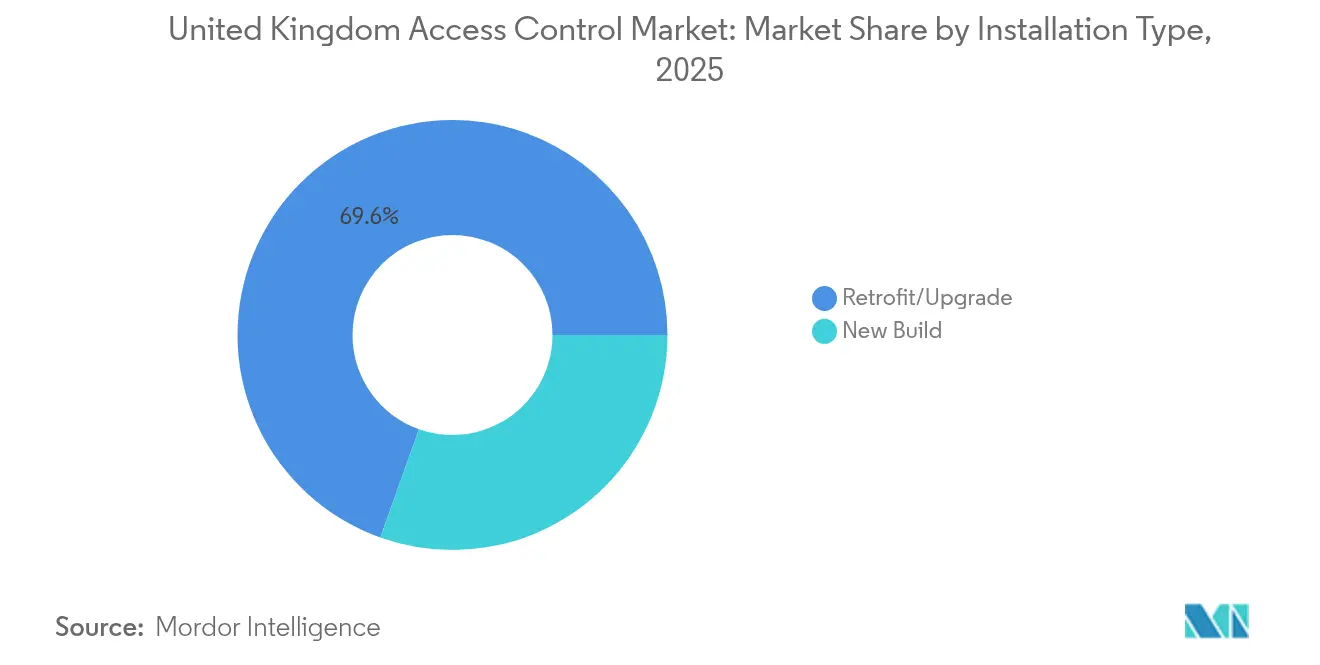

- Por tipo de instalação, os projetos de modernização representavam 69,55% da atividade de 2025, com as instalações em nova construção a avançar a uma CAGR de 7,38% durante o período de previsão.

- Por vertical de utilização final, os edifícios comerciais captaram uma quota de 40,22% do tamanho do mercado de controlo de acesso do Reino Unido em 2025; a saúde e ciências da vida registam a CAGR mais rápida de 7,62% até 2031.

- Por geografia, a Inglaterra contribuiu com 35,32% da receita de 2025, enquanto a Irlanda do Norte tem projeção de crescimento a uma CAGR de 7,09% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Controlo de Acesso do Reino Unido

Análise do Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Procura de autenticação multifator em Londres | +1.2% | Londres, Sudeste de Inglaterra | Curto prazo (≤ 2 anos) |

| Regulamentos "Seguro por Conceção" | +1.8% | Inglaterra, País de Gales | Médio prazo (2-4 anos) |

| Migração para a nuvem dos controladores de portas do NHS | +0.9% | Nacional, principalmente Inglaterra | Médio prazo (2-4 anos) |

| Adoção de Bluetooth em campi universitários | +0.7% | Nacional, centros de ensino superior | Curto prazo (≤ 2 anos) |

| Projetos-piloto de IA de ponta em Manchester e Milton Keynes | +0.5% | Manchester, Milton Keynes | Longo prazo (≥ 4 anos) |

| Mandatos de protocolo aberto do MOD | +0.4% | Nacional, cadeia de abastecimento de defesa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Procura ligada ao crime de autenticação multifator nos distritos empresariais de Londres

As operações da Polícia Metropolitana reduziram a metade os roubos de relógios de luxo, mas o crime organizado continua a focar-se em sistemas de portas de fator único. As empresas financeiras em Westminster, Birmingham e Manchester estão a adotar soluções de cartão mais biometria para satisfazer os requisitos das seguradoras. A postura de segurança mais rigorosa está a criar um ciclo rápido de piloto para implementação e deverá manter os gastos em atualização de hardware e software dinâmicos durante 2025-2026.

Apoio governamental aos regulamentos de construção "Seguro por Conceção" em Inglaterra e no País de Gales

A Lei de Segurança de Produtos e Infraestrutura de Telecomunicações e a Lei de Martyn tornam a cibersegurança de base obrigatória para dispositivos conectados e alargam os deveres de segurança a locais anteriormente isentos.[2]Governo do Reino Unido, "Regulamentos: segurança de produtos conectados ao consumidor," gov.uk Os construtores devem agora demonstrar conformidade na fase de planeamento, deslocando os orçamentos de modernizações tardias para a coordenação de projeto antecipada. Embora as novas regras acrescentem 2-4% aos custos de segurança do projeto, os primeiros adotantes reportam prémios mais baixos que compensam os custos de conformidade. As medidas alargam o mercado de controlo de acesso do Reino Unido ao incluir torres residenciais e empreendimentos de uso misto na base de clientes.

Migração prioritária para a nuvem dos controladores de portas legados nos estabelecimentos do NHS

A parceria do NHS Digital com a IBM acelera a cobertura do SOC em nuvem sobre 1,2 milhões de dispositivos, impulsionando os hospitais para controladores habilitados por API que se integram com sistemas de fluxo de doentes.[3]IBM, "NHS Digital | IBM," ibm.com As regras de soberania de dados limitam o alojamento a nuvens do Reino Unido, mas os modelos de subscrição atraem os centros hospitalares com orçamentos limitados. Os hospitais vitorianos com paredes espessas optam por fechaduras sem fios para minimizar a perfuração, enquanto os ciclos de aquisição de 18-24 meses atrasam o reconhecimento de receitas, mas proporcionam longa visibilidade para os fornecedores.

Adoção de credenciais Bluetooth nos campi universitários do Reino Unido

A implementação em todo o campus da Universidade Heriot-Watt destaca o impulso do setor para reduzir os custos de cartões de plástico em 40-60% e proporcionar uma experiência sem fricção aos estudantes estrangeiros. As pausas de verão criam picos de procura intensos de junho a agosto. Os laboratórios de investigação ainda requerem biometria, pelo que os integradores devem fornecer designs híbridos de móvel mais leitor. As políticas de privacidade de adesão voluntária produziram regimes de credenciais duplas que aumentam a complexidade do sistema, mas melhoram as pontuações de satisfação, reforçando a transição para o móvel.

Análise do Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Penalidades do RGPD em implementações integradas com vídeo | –1.1% | Nacional, empresas orientadas para a UE | Curto prazo (≤ 2 anos) |

| Dúvidas sobre o ROI da biometria em locais históricos | –0.8% | Inglaterra, distritos históricos da Escócia | Médio prazo (2-4 anos) |

| Fragmentação do canal entre mais de 4.000 instaladores | –0.6% | Nacional, especialmente mercados regionais | Médio prazo (2-4 anos) |

| Volatilidade dos prazos de entrega de semicondutores pós-Brexit | –0.4% | Nacional, fornecedores dependentes de importações | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Penalidades rigorosas do RGPD a abrandar as implementações de controlo de acesso integrado com vídeo

As orientações da ICO obrigam à realização de Avaliações de Impacto sobre a Proteção de Dados e ao consentimento explícito para análise biométrica, acrescentando três a seis meses aos projetos. As empresas favorecem agora arquiteturas de privacidade por conceção ou adiam atualizações para evitar multas de até 4% do volume de negócios global. Esta cautela limita a procura a curto prazo de leitores habilitados por IA, mas alimenta o interesse em dispositivos de ponta que anonimizam dados no local, criando um nicho para hardware que preserva a privacidade.

Preocupações com o ROI das modernizações biométricas em edifícios da era vitoriana

O consentimento para edifícios classificados exige reversibilidade, inflacionando os custos por porta em 30-50% e prolongando os tempos de instalação até um ano. Os proprietários frequentemente priorizam atualizações energéticas ou de fachada em detrimento de extras de segurança, amortecendo a adoção nos distritos históricos. As credenciais móveis e os quiosques temporários oferecem soluções parciais, mas essas alternativas proporcionam menos proteção e enfraquecem o argumento de investimento para equipamentos biométricos premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O hardware permanece a âncora mesmo com a expansão da nuvem

O hardware contribuiu com 61,05% da receita de 2025, confirmando o papel fundamental dos leitores, fechaduras e controladores no mercado de controlo de acesso do Reino Unido. As fechaduras eletrónicas e inteligentes registaram o crescimento unitário mais rápido porque os gestores de propriedades pretendem comodidade sem chave sem necessidade de cablagem em todas as portas. Os leitores de cartão continuam a ser expedidos em volume, equilibrando a familiaridade do utilizador e o desempenho robusto. As lentes e sensores biométricos penetram apenas em zonas de alto risco, enquanto os controladores de portas funcionam como pontes que ligam novos terminais a infraestruturas legadas.

O software, embora menor hoje, regista agora a trajetória mais acentuada. As subscrições de nuvem/ACaaS crescerão 8,45% ao ano até 2031, à medida que as empresas procuram menor despesa inicial e aplicação automática de correções. Os serviços geridos de instalação, integração e suporte ao ciclo de vida geram taxas recorrentes, mas a concorrência acirrada mantém as margens reduzidas. A convergência da identidade física e lógica significa que os integradores que dominam a segurança de API, as ligações a sistemas de incêndio e os dados de gestão de edifícios têm maior potencial de rendimento.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Modelo de Controlo de Acesso: O RBAC lidera mas o ABAC ganha terreno

O RBAC detinha uma quota de 54,10% em 2025 porque os sistemas de RH alimentam diretamente as funções nas permissões de portas. Essa simplicidade mantém os custos de administração baixos em grandes efetivos. O mercado de controlo de acesso do Reino Unido está, no entanto, a inclinar-se para o ABAC a uma CAGR de 8,86%, refletindo locais de trabalho que necessitam de políticas sensíveis ao contexto ligadas ao estado do dispositivo, hora do dia ou pontuações de risco em tempo real. O Controlo de Acesso Obrigatório permanece confinado aos domínios de defesa, enquanto o Controlo de Acesso Discricionário é adequado para pequenas empresas que pretendem uma configuração mínima.

Estão a emergir arquiteturas híbridas. As empresas mantêm o RBAC para zonas do dia a dia enquanto adicionam camadas de ABAC em torno de centros de dados ou suites executivas, espelhando a sua transição para a confiança zero. As empresas nativas da nuvem mostram maior adoção de ABAC do que as incumbentes de tijolo e argamassa, sugerindo uma transferência geracional que poderá redesenhar a quota dos fornecedores durante o próximo ciclo de atualização.

Por Método de Autenticação: O móvel perturba mas os cartões ainda dominam em volume

As credenciais de cartão representavam 45,70% da receita de 2025 porque os leitores instalados e os fluxos de trabalho de emissão de crachás permanecem enraizados. No entanto, os IDs móveis em Bluetooth de Baixa Energia e NFC crescerão 9,74% ao ano graças à ubiquidade dos smartphones. As leituras biométricas crescem a um ritmo mais estável, principalmente em verticais regulamentadas, enquanto os códigos PIN funcionam como alternativas para visitantes.

As combinações multifator de telemóvel mais rosto ou telemóvel mais PIN estão a crescer rapidamente, incentivadas por seguradoras e reguladores. Isto coloca a cibersegurança dos terminais em destaque: se um dispositivo estiver comprometido, uma porta poderá ser violada. Os fornecedores estão, portanto, a integrar ganchos de gestão de dispositivos móveis e cofres de credenciais seguros para reduzir as superfícies de ataque e tranquilizar os gestores de risco.

Por Tipo de Instalação: A modernização permanece a carga de trabalho dominante

Os projetos de modernização e atualização representaram 69,55% das implementações de 2025, sublinhando o parque edificado maduro que define muitos centros urbanos do Reino Unido. As subvenções de eficiência energética e as auditorias de seguros frequentemente agrupam as atualizações de segurança em renovações mais amplas, criando fortes momentos de venda cruzada para os integradores. A alvenaria vitoriana e os escritórios ocupados favorecem fechaduras sem fios e puxadores com bateria porque a perfuração é perturbadora.

A atividade de nova construção está a recuperar, no caminho certo para uma CAGR de 7,38% até 2031. Os mandatos regulamentares "Seguro por Conceção" significam que o planeamento de segurança começa agora na Fase 0 do RIBA em vez de após a entrega, elevando os valores unitários para novos locais. Os promotores também pretendem infraestruturas preparadas para o futuro que suportem análises móveis e de IA, tornando os controladores de especificação mais elevada o padrão em vez de um extra opcional.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Vertical de Utilização Final: O setor comercial mantém-se na frente enquanto a saúde acelera

O imobiliário comercial captou 40,22% do tamanho do mercado de controlo de acesso do Reino Unido em 2025. Os senhorios de escritórios e os operadores de centros de dados valorizam a credenciação escalável para inquilinos, empreiteiros e equipas de limpeza que muda diariamente. Os centros comerciais de retalho também equipam portas de pessoal e corredores de serviço para reduzir os riscos de quebras. O grupo de saúde e ciências da vida, no entanto, é o que se move mais rapidamente a uma CAGR de 7,62%. Os estabelecimentos do NHS precisam de ligar os eventos de portas aos registos de fluxo de doentes, e os laboratórios farmacêuticos enfrentam rigorosos deveres de cadeia de custódia que os empurram para trilhas de auditoria de alta integridade.

A procura do setor público cresce em consonância com a Lei de Martyn, que abrange mais locais, câmaras municipais e tribunais na rede de conformidade. As instalações industriais protegem a propriedade intelectual e os processos perigosos, enquanto as instituições de ensino equilibram a comodidade dos estudantes com a segregação dos laboratórios de investigação, favorecendo motores de políticas flexíveis que combinam passes móveis e biometria.

Análise Geográfica

A Inglaterra forneceu 35,32% do volume de negócios de 2025 para o mercado de controlo de acesso do Reino Unido. A milha quadrada financeira de Londres impulsiona implementações premium que combinam leitores multifator com painéis de cibersegurança, de modo a que os alarmes físicos alimentem diretamente as ferramentas do SOC. O corredor tecnológico do Sudeste alarga essas necessidades para os condados adjacentes, onde os campi de centros de dados e farmacêuticos estão a concentrar-se. Os parques comerciais mais recentes de Inglaterra incorporam o controlo de acesso dentro de plataformas de edifícios integradas desde o primeiro dia, aumentando as taxas de adesão de software.

A Escócia, o País de Gales e a Irlanda do Norte acrescentam diferentes texturas. O bairro financeiro de Edimburgo e a bacia de engenharia de Glasgow adquirem sistemas de crachás avançados, mas frequentemente os modernizam em blocos históricos de granito, exigindo suportes especializados e cilindros sem fios. O País de Gales regista atividade nos recintos governamentais de Cardiff e nas zonas industriais onde a certificação da cadeia de abastecimento da UE inclui agora auditorias de portas mais rigorosas. A Irlanda do Norte, com a CAGR mais rápida de 7,09%, beneficia do comércio transfronteiriço e da harmonização de normas com Dublin, levando as empresas de logística e os parques tecnológicos a substituir fechaduras autónomas por leitores geridos na nuvem. A idade dos edifícios regionais permanece a principal variável de adoção. Os terraços vitorianos em Londres, os crescentes georgianos em Bath e os edifícios de arenito em Aberdeen limitam a cablagem com fio. Essa restrição aumenta a procura de puxadores com bateria, malha sem fios encriptada e leitores de perfil baixo que cumprem as regras de conservação. O trabalho de defesa está fortemente concentrado em torno de Wiltshire, Cornualha e segmentos do Noroeste de Inglaterra, criando micro-bolsas de oportunidade de alta especificação para empreiteiros conformes com o MOD. O Brexit levou alguns integradores a pivotar para o fornecimento local para evitar atrasos aduaneiros, fortalecendo as relações com os canais domésticos no norte e nas nações devolvidas, onde a tolerância aos prazos de entrega é menor.

Panorama Competitivo

O mercado de controlo de acesso do Reino Unido permanece moderadamente fragmentado, mesmo com as aquisições de destaque a remodelar a tabela de líderes. O acordo da ASSA ABLOY para adquirir a Third Millennium Systems e a 3millID por USD 21 milhões reforça a sua pilha biométrica e de middleware, marcando um impulso para necessidades empresariais de maior segurança.[4]ASSA ABLOY, "ASSA ABLOY adquire a 3millID e a Third Millennium nos EUA e no Reino Unido," assaabloy.com A aquisição pela Honeywell do negócio Global Access Solutions da Carrier por USD 4,95 mil milhões incorpora as conhecidas linhas LenelS2, Onity e Supra numa suite de automação de edifícios mais ampla.[5]Honeywell International Inc., "Honeywell conclui a aquisição do negócio Global Access Solutions da Carrier," honeywell.gcs-web.com A Bosch, entretanto, está a investir EUR 2,5 mil milhões em inteligência artificial para infundir análises de ponta em sensores e leitores.

Apesar da consolidação, mais de 4.000 empresas instaladoras operam a nível nacional, e apenas 750 pertencem ao Esquema de Empreiteiro Aprovado da SIA. Essa fragmentação cria oscilações de preços de 40-60% entre condados e obriga os fabricantes a investir na formação de parceiros para proteger a reputação da marca. Os integradores com mais recursos diferenciam-se pela experiência em nuvem, segurança de API e serviço contínuo. Os desafiantes de nicho exploram espaços em branco em modernizações de edifícios históricos, pacotes de subscrição para PME e gestão ciberfísica convergida. O crachá de Empreiteiro Aprovado está gradualmente a tornar-se um bilhete de entrada para trabalhos em locais públicos agora regidos pela Lei de Martyn, o que poderá acelerar ainda mais as reestruturações ou consolidações no estrato dos instaladores.

A inovação em nuvem e móvel é fundamental para o posicionamento competitivo. Os fornecedores globais proclamam encriptação de ponta a ponta, redundância alojada no Reino Unido e inscrição multifator sem palavra-passe para responder ao escrutínio do RGPD e dos ciberseguros. Os especialistas locais ganham projetos que requerem fabricação personalizada, como puxadores de latão para edifícios classificados ou alojamentos robustecidos para portas de material circulante, ilustrado pelas fechaduras de cabine personalizadas da dormakaba para a West Midlands Trains. As parcerias estratégicas com operadoras de telecomunicações, startups de IA e plataformas de nuvem servem como multiplicadores de força, permitindo aos incumbentes de hardware reivindicar capacidades de pilha completa sem anos de investigação e desenvolvimento interno.

Líderes do Setor de Controlo de Acesso do Reino Unido

Suprema Inc.

Thales Group

Bosch Security Systems

Honeywell International Inc

Johnson Controls International PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Bosch anunciou um investimento em IA superior a EUR 2,5 mil milhões até 2027 para soluções de segurança de edifícios ricas em sensores.

- Abril de 2025: O governo do Reino Unido publicou o Plano de Ação de Oportunidades de IA com 50 recomendações para todo o setor que afetam as implementações de edifícios inteligentes.

- Abril de 2025: A Lei de Martyn recebeu Sanção Real, acrescentando deveres de segurança em locais públicos sob supervisão da SIA.

- Março de 2025: A declaração de política do Projeto de Lei de Cibersegurança e Resiliência propôs um quadro mais robusto para fornecedores de serviços geridos e fornecedores críticos.

- Fevereiro de 2025: A dormakaba estabeleceu uma parceria com a West Midlands Trains para fechaduras de cabine personalizadas para material circulante.

- Fevereiro de 2025: A Oprema e o EET Group adquiriram a Advanced Access Ltd para alargar a sua presença em vigilância e segurança no Reino Unido.

Âmbito do Relatório do Mercado de Controlo de Acesso do Reino Unido

O mercado de controlo de acesso abrange sistemas e soluções adaptados para gerir o acesso a recursos em ambientes informáticos. Estas tecnologias e serviços supervisionam permissões, autenticações e autorizações, reforçando a segurança e a conformidade em diversos contextos, desde espaços físicos como edifícios e escritórios até domínios digitais como redes e aplicações de software.

O mercado de controlo de acesso do Reino Unido é segmentado por tipo (leitores de cartão e dispositivos de controlo de acesso [baseados em cartão, de proximidade, cartão inteligente], leitores biométricos, fechaduras eletrónicas, software e outros tipos) e vertical de utilizador final (comercial, residencial, governamental, industrial, transporte e logística, saúde, militar e defesa, e outros utilizadores finais). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos.

| Hardware | Leitores de Cartão | Banda Magnética e Proximidade |

| Cartão Inteligente (Contacto e Sem Contacto) | ||

| Leitores Biométricos | Impressão Digital | |

| Reconhecimento Facial | ||

| Íris e Outros | ||

| Fechaduras Eletrónicas/Inteligentes | Fechaduras Mecatrónicas | |

| Fechaduras Digitais/Inteligentes | ||

| Controladores de Portas e Teclados | ||

| Outros (Torniquetes, Barreiras, Armários de Chaves) | ||

| Software | Plataforma Local | |

| Nuvem/ACaaS | ||

| Serviços | Instalação e Integração | |

| Suporte e Manutenção | ||

| Baseado em Funções (RBAC) |

| Obrigatório (MAC) |

| Discricionário (DAC) |

| Baseado em Atributos (ABAC) |

| Credenciais Baseadas em Cartão |

| Credenciais Biométricas |

| Chave Móvel/Digital (BLE, NFC) |

| Códigos PIN/Teclado |

| Multifator/Híbrido |

| Nova Construção |

| Modernização/Atualização |

| Edifícios Comerciais | Escritórios e Espaços de Coworking | Retalho e Centros Comerciais |

| Centros de Dados | ||

| Residencial | Habitações Unifamiliares | |

| Habitações Multifamiliares/Apartamentos | ||

| Governo e Setor Público | Instalações Municipais | |

| Justiça e Aplicação da Lei | ||

| Industrial e Manufatura | Armazenagem e Logística | |

| Serviços Públicos e Energia | ||

| Transporte e Infraestrutura Crítica | Aeroportos e Portos Marítimos | |

| Estações Ferroviárias e de Metro | ||

| Saúde e Ciências da Vida | Hospitais e Clínicas | |

| Laboratórios Farmacêuticos | ||

| Educação | Escolas do Ensino Básico e Secundário | |

| Ensino Superior e Investigação | ||

| Militar e Defesa | ||

| Outras Verticais |

| Inglaterra | Londres |

| Sudeste | |

| Midlands | |

| Norte de Inglaterra | |

| Escócia | |

| País de Gales | |

| Irlanda do Norte |

| Por Componente | Hardware | Leitores de Cartão | Banda Magnética e Proximidade |

| Cartão Inteligente (Contacto e Sem Contacto) | |||

| Leitores Biométricos | Impressão Digital | ||

| Reconhecimento Facial | |||

| Íris e Outros | |||

| Fechaduras Eletrónicas/Inteligentes | Fechaduras Mecatrónicas | ||

| Fechaduras Digitais/Inteligentes | |||

| Controladores de Portas e Teclados | |||

| Outros (Torniquetes, Barreiras, Armários de Chaves) | |||

| Software | Plataforma Local | ||

| Nuvem/ACaaS | |||

| Serviços | Instalação e Integração | ||

| Suporte e Manutenção | |||

| Por Modelo de Controlo de Acesso | Baseado em Funções (RBAC) | ||

| Obrigatório (MAC) | |||

| Discricionário (DAC) | |||

| Baseado em Atributos (ABAC) | |||

| Por Método de Autenticação | Credenciais Baseadas em Cartão | ||

| Credenciais Biométricas | |||

| Chave Móvel/Digital (BLE, NFC) | |||

| Códigos PIN/Teclado | |||

| Multifator/Híbrido | |||

| Por Tipo de Instalação | Nova Construção | ||

| Modernização/Atualização | |||

| Por Vertical de Utilização Final | Edifícios Comerciais | Escritórios e Espaços de Coworking | Retalho e Centros Comerciais |

| Centros de Dados | |||

| Residencial | Habitações Unifamiliares | ||

| Habitações Multifamiliares/Apartamentos | |||

| Governo e Setor Público | Instalações Municipais | ||

| Justiça e Aplicação da Lei | |||

| Industrial e Manufatura | Armazenagem e Logística | ||

| Serviços Públicos e Energia | |||

| Transporte e Infraestrutura Crítica | Aeroportos e Portos Marítimos | ||

| Estações Ferroviárias e de Metro | |||

| Saúde e Ciências da Vida | Hospitais e Clínicas | ||

| Laboratórios Farmacêuticos | |||

| Educação | Escolas do Ensino Básico e Secundário | ||

| Ensino Superior e Investigação | |||

| Militar e Defesa | |||

| Outras Verticais | |||

| Por Geografia | Inglaterra | Londres | |

| Sudeste | |||

| Midlands | |||

| Norte de Inglaterra | |||

| Escócia | |||

| País de Gales | |||

| Irlanda do Norte | |||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de controlo de acesso do Reino Unido até 2031?

Espera-se que atinja USD 702,89 milhões à medida que o setor cresce a uma CAGR de 6,94% até 2031.

Qual categoria de componente detém a maior quota de receita?

O hardware lidera com uma quota de 61,05% porque a maioria dos edifícios ainda requer leitores físicos, fechaduras e controladores.

Por que razão as credenciais móveis estão a ganhar impulso no setor de controlo de acesso do Reino Unido?

Os promotores devem demonstrar conformidade de segurança na fase de planeamento, deslocando os orçamentos de modernizações tardias para designs integrados antecipados e aumentando a procura de controladores prontos para a nuvem.

Qual região tem previsão de crescimento mais rápido e porquê?

A Irlanda do Norte a 7,09% de CAGR, apoiada pelo comércio transfronteiriço, investimento tecnológico e alinhamento com as normas de segurança da República da Irlanda.

Como é que as regras "Seguro por Conceção" afetam os novos projetos de construção?

Os promotores devem demonstrar conformidade de segurança na fase de planeamento, deslocando os orçamentos de modernizações tardias para designs integrados antecipados e aumentando a procura de controladores prontos para a nuvem.

Que risco abranda a adoção de leitores integrados com vídeo?

As penalidades rigorosas do RGPD acrescentam meses aos cronogramas dos projetos, levando as empresas avessas ao risco a atrasar ou limitar as implementações de análise facial.

Página atualizada pela última vez em: