Tamanho e Quota do Mercado de Lubrificantes da África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

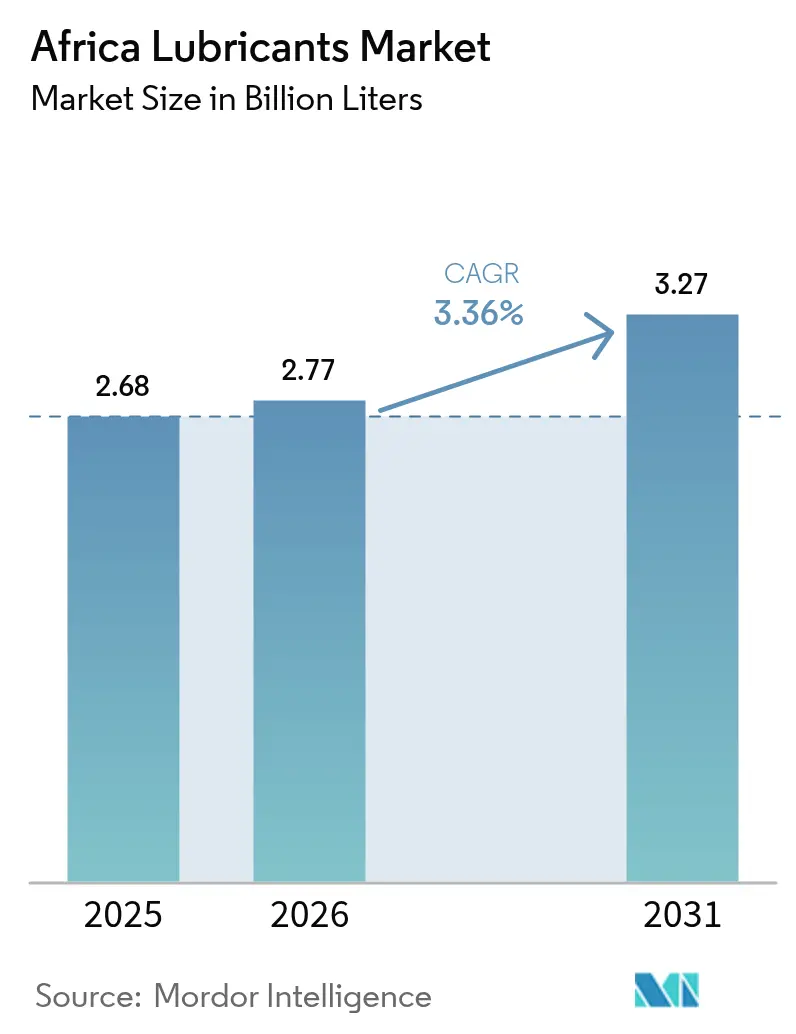

| Tamanho do mercado no ano base (2025) | 2.68 Bilhões de litros |

| Volume do Mercado (2026) | 2.77 Bilhões de litros |

| Volume do Mercado (2031) | 3.27 Bilhões de litros |

| Taxa de crescimento (2026 - 2031) | 3.36% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lubrificantes da África por Mordor Intelligence

O tamanho do Mercado de Lubrificantes da África deverá crescer de 2,68 mil milhões de litros em 2025 para 2,77 mil milhões de litros em 2026 e prevê-se que atinja 3,27 mil milhões de litros até 2031 a um CAGR de 3,36% no período 2026-2031. Robustos programas de infraestrutura, aceleração da produção mineira e a rápida expansão das frotas de veículos regionais sustentam este crescimento de volume. Os investimentos públicos e privados em ativos rodoviários, ferroviários e energéticos continuam a impulsionar uma maior procura de lubrificantes para maquinaria de construção, enquanto as crescentes taxas de motorização nas cidades, do Cairo ao Lagos, sustentam o consumo contínuo de óleos de motor automotivos. As melhorias nas refinarias locais, nomeadamente os fluxos de óleo de base emergentes da nova capacidade nigeriana, reforçam a resiliência do fornecimento regional e atenuam a dependência das importações. Os mandatos dos fabricantes de equipamento original (OEM) para intervalos de troca alargados estão a orientar os compradores para graus sintéticos, especialmente nos mercados que agora aplicam as normas de emissões Euro 4 e Euro 5, sendo esta transição mais evidente no Egito, na África do Sul e em Marrocos. A intensidade competitiva mantém-se moderada; os grandes grupos internacionais alavancam o capital de marca e o conhecimento técnico, mas os fornecedores com raízes regionais ganham terreno ao oferecer tamanhos de embalagem flexíveis, formulações minerais competitivas em preço e serviços de equipamento no local.

Principais Conclusões do Relatório

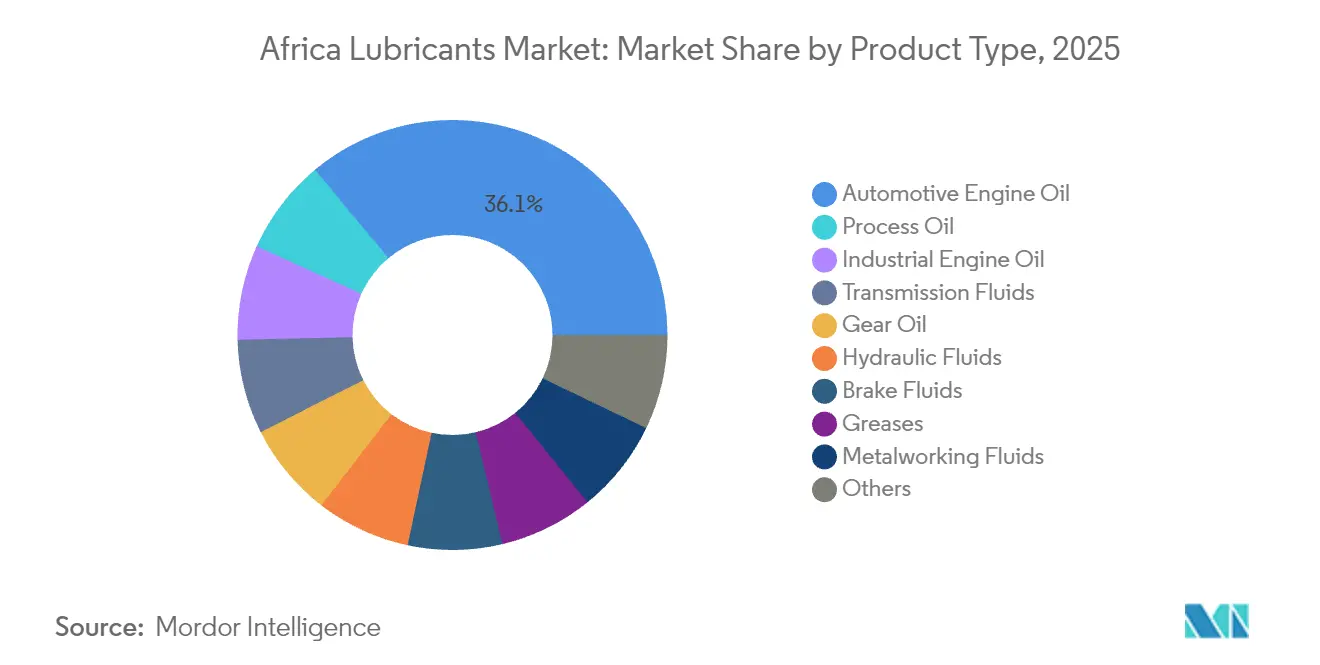

- Por tipo de produto, o óleo de motor automotivo liderou com uma quota de 36,05% do mercado de lubrificantes da África em 2025, enquanto se espera que os óleos de processo se expandam a um CAGR de 4,25% até 2031.

- Por utilizador final, o segmento automotivo detinha uma quota de 44,75% do tamanho do mercado de lubrificantes da África em 2025, sendo que as aplicações industriais deverão avançar a um CAGR de 3,92% até 2031.

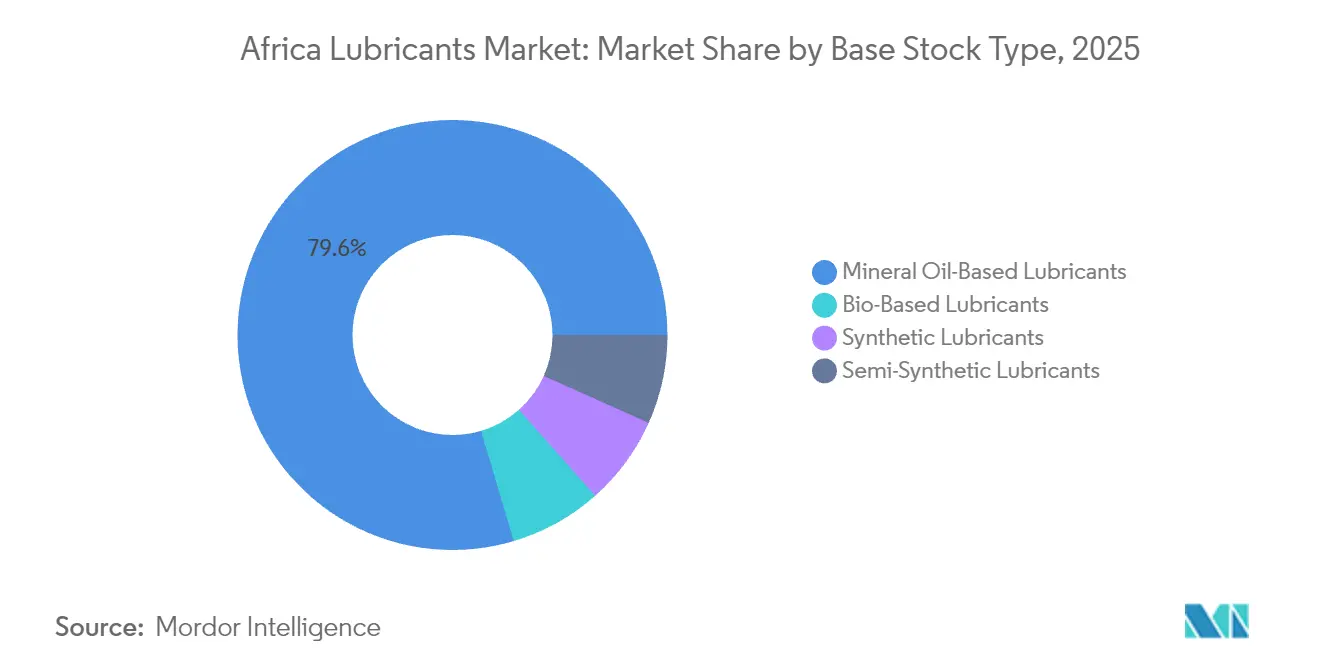

- Por tipo de óleo de base, os óleos minerais representaram 79,60% do tamanho do mercado de lubrificantes da África em 2025, e prevê-se que os lubrificantes sintéticos progridam a um CAGR de 3,98% ao longo do período de previsão.

- Por geografia, o Egito detinha 22,95% da quota do mercado de lubrificantes da África em 2025, e Marrocos está posicionado para o crescimento mais rápido a um CAGR de 3,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Lubrificantes da África

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Rápida motorização a impulsionar a procura automotiva | +1.2% | Egito, Nigéria, África do Sul, Marrocos | Médio prazo (2-4 anos) |

| Mineração e construção impulsionadas por infraestrutura | +0.8% | África do Sul, Nigéria, Argélia, Restante da África | Longo prazo (≥ 4 anos) |

| Melhorias nas refinarias locais a impulsionar óleos de base | +0.6% | Nigéria, Egito, Argélia | Médio prazo (2-4 anos) |

| Extensões dos intervalos de troca de OEM favorecendo sintéticos | +0.4% | África do Sul, Egito | Longo prazo (≥ 4 anos) |

| Rápido crescimento da procura de frotas de comércio eletrónico | +0.3% | Nigéria, Egito, África do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Motorização a Impulsionar a Procura de Lubrificantes Automotivos

A posse de veículos está a crescer mais rapidamente do que o crescimento populacional nos principais centros urbanos, criando uma procura constante de óleos de motor, fluidos de transmissão e fluidos de travões. As frotas de camiões comerciais em Lagos e Joanesburgo enfrentam ciclos de serviço exigentes, que encurtam os intervalos de troca de óleo e aumentam o consumo. As fábricas de montagem nacionais em toda a África do Norte exigem agora volumes de enchimento de fábrica e fornecimento consistente no mercado de reposição, com regulamentos de conteúdo local a incentivar a mistura em território nacional. Os automobilistas estão gradualmente a transitar de formulações monogrado para multigrado à medida que os motores modernos se tornam mais prevalentes, e a preferência por embalagens menores alinha-se com o poder de compra dos proprietários de automóveis individuais. As redes de assistência dos OEM promovem produtos licenciados que cumprem os requisitos de emissões Euro 5, acelerando assim a adoção de misturas sintéticas de médios SAPS.

Boom de Mineração e Construção Impulsionado por Infraestrutura

Os projetos de cobre, fosfato e minerais críticos estão a expandir-se na África do Sul, na Zâmbia e em Marrocos, utilizando cada um deles carregadores mecânicos pesados e transportadores que requerem fluidos hidráulicos de qualidade superior e óleos de engrenagens EP capazes de suportar pó e cargas elevadas. As atualizações simultâneas de estradas, portos e ferrovias no Egito e na Nigéria sustentam a procura de massas lubrificantes e óleos de turbina utilizados em grandes equipamentos de movimentação de terras e grupos geradores. Os fornecedores capazes de entregar volumes a granel em locais remotos ganham contratos, enquanto os que oferecem análise de óleo e serviços de monitorização de condição asseguram relações de longo prazo que garantem o escoamento do produto. Os calendários operacionais previsíveis dos consórcios de construção criam encomendas de base que estabilizam a utilização da capacidade dos misturadores mesmo durante quedas sazonais no consumo de automóveis de passageiros.

Melhorias nas Refinarias Locais a Impulsionar a Disponibilidade de Óleo de Base

O arranque de unidades de refinação avançadas na Nigéria, bem como as renovações no Egito e na Argélia, acrescenta fluxos de óleo de base do Grupo I e do Grupo II ao fornecimento regional. Os misturadores locais beneficiam da redução dos custos de frete e dos prazos de entrega mais curtos, o que permite preços mais competitivos e uma resposta mais rápida às licitações. A qualidade consistente melhora a eficiência da mistura em lote, reduzindo o retrabalho e os resíduos. Os acordos de fornecimento com refinarias também atenuam os picos de custos relacionados com a moeda associados a matérias-primas importadas. Com o tempo, o leque alargado de óleos de base com índice de viscosidade mais elevado suporta um portfólio de mistura sintética mais amplo, alargando a gama de produtos disponíveis para os operadores de equipamentos industriais de alto desempenho.

Extensões dos Intervalos de Troca de OEM Favorecendo os Sintéticos

Os fabricantes de camiões recomendam agora intervalos de troca de 40.000-60.000 km quando são utilizados óleos sintéticos de baixas cinzas adequados, encorajando os proprietários de frotas a ponderar o custo total de propriedade face ao preço inicial. Os ensaios de campo na África do Sul demonstraram melhorias na economia de combustível quando o óleo sintético 5W-30 é utilizado em substituição do óleo convencional 15W-40 em tratores de longo percurso[1]Instituto Americano do Petróleo, "Sistema de Licenciamento e Certificação de Óleos de Motor, 22.ª Edição," api.org. A vida útil mais longa reduz os volumes de eliminação de lubrificantes, alinhando-se com as políticas de sustentabilidade corporativa. Os OEM de equipamentos industriais acompanham a tendência; os compressores modernos especificados para as linhas de GNL na Argélia requerem óleos à base de PAG que possam suportar temperaturas de descarga elevadas. A extensão dos intervalos de troca de óleo liberta as equipas de manutenção para outras tarefas, melhorando a produtividade global dos ativos.

Análise do Impacto das Restrições*

| Restrições | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade persistente dos subsídios aos combustíveis | -0.7% | Nigéria, Egito, Argélia | Curto prazo (≤ 2 anos) |

| Domínio das importações de baixo grau do Grupo I | -0.4% | Nigéria, Restante da África | Médio prazo (2-4 anos) |

| Redes informais de óleo falsificado | -0.3% | Nigéria, Restante da África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Persistente dos Subsídios aos Combustíveis a Distorcer os Preços

As remoções ou reintroduções abruptas de subsídios alteram os preços nos postos de abastecimento e influenciam indiretamente a procura de lubrificantes, à medida que os transportadores recalibram os orçamentos de quilometragem e manutenção. Os picos de custos repentinos levam os operadores a prolongar os intervalos de troca ou a optar por óleos monogrado mais baratos, corroendo os volumes do segmento premium. Os importadores têm dificuldade em prever os custos de importação quando as taxas de câmbio e os níveis de subsídio mudam em simultâneo, complicando as decisões de gestão de stocks. A incerteza política desincentiva o investimento intensivo de capital em instalações de mistura e armazenamento, prolongando a dependência da mistura por conta de terceiros e da logística de terceiros.

Domínio das Importações de Baixo Grau do Grupo I

Os compradores sensíveis ao preço em muitos mercados africanos encaram os lubrificantes como commodities, optando por monogrados de nível base vendidos em tambores a granel em vez de embalagens de especificação mais elevada. Os comerciantes importam óleos de base do Grupo I com excesso de oferta do Médio Oriente e da Ásia, misturando-os localmente em formulações de baixos SAPS que cumprem apenas os requisitos mínimos da API. O diferencial de preço resultante, frequentemente inferior ao das misturas sintéticas, limita a capacidade do fornecedor de promover produtos de maior valor. Esta dinâmica também mantém os preços médios de venda baixos, atenuando o crescimento global do valor de mercado em relação aos ganhos de volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Óleos de Motor Permanecem a Âncora da Procura

O óleo de motor automotivo detinha 36,05% da quota do mercado de lubrificantes da África em 2025, suportado por uma frota de veículos continental que continua a envelhecer em condições operacionais desafiantes. Os camiões comerciais representam uma parte considerável dos volumes de cárter, e as trocas de óleo frequentes aumentam o total de litros consumidos a cada ano. Os óleos de processo, que servem instalações de borracha, têxteis e petroquímica, têm previsão de crescer a um CAGR de 4,25%, o mais rápido entre todas as linhas de produtos, graças aos programas de diversificação industrial no Egito e na Nigéria. Os óleos de engrenagens atendem às máquinas de mineração subterrânea que operam sob cargas de choque extremas, enquanto os fluidos de transmissão ganham proeminência à medida que as caixas de velocidades automáticas se tornam mais prevalentes nas frotas comerciais. Os fluidos hidráulicos registam uma procura estável das retroescavadoras e gruas que operam em grandes estaleiros de construção em toda a África Ocidental e Norte de África. Os fluidos para trabalho de metais acompanham a evolução da fabricação de componentes domésticos, particularmente as fábricas de pastilhas de travão e filtros que foram recentemente estabelecidas em Marrocos.

A procura de massas lubrificantes está a aumentar na mineração de superfície e nos propulsores marítimos, com os produtos de complexo de lítio preferidos pela sua resistência à água. Os fluidos de travões mostram crescimento linear em consonância com as novas montagens de veículos, embora a mudança para automóveis elétricos possa limitar a expansão a longo prazo. Os óleos de turbina asseguram posições nas centrais de ciclo combinado a gás comissionadas no âmbito de agendas nacionais de eletrificação, e os óleos de transformador beneficiam de projetos de reforço da rede que alimentam regiões em rápida urbanização. Coletivamente, o leque diversificado de produtos ancora a resiliência do mercado de lubrificantes da África, equilibrando a fraqueza cíclica em qualquer utilização final com o dinamismo noutras.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Setor Utilizador Final: O Segmento Automotivo Lidera, o Setor Industrial Ganha Dinamismo

O domínio automotivo captou 44,75% do volume de 2025, refletindo a prevalência de automóveis de passageiros, autocarros e motociclos em todo o continente. Os veículos ligeiros de passageiros dominam no Norte de África, enquanto os camiões pesados dominam os corredores que ligam as minas do interior às portas de entrada portuárias no Sul de África. Os utilizadores industriais, abrangendo a indústria transformadora, energia e mineração, expandir-se-ão a um CAGR de 3,92% até 2031 à medida que os governos impulsionam o processamento a jusante e a criação de valor localizado. As centrais elétricas comissionam nova capacidade de gás e energia renovável, aumentando o consumo de óleos de turbina e compressor. As empresas mineiras adotam sistemas de lubrificação centralizados que doseiam massas lubrificantes com precisão, reduzindo o desperdício e garantindo contratos de reabastecimento consistentes.

Os lubrificantes marítimos ganham tração à medida que o tráfego de contentores através do Canal de Suez e dos terminais de águas profundas da África Ocidental aumenta. Os fluidos aeroespaciais, embora de nicho, beneficiam das renovações das frotas de aeronaves entre as transportadoras regionais. A mecanização agrícola depende de óleos de motor para uso fora de estrada e fluidos hidráulicos, particularmente na Etiópia e no Quénia. Em todos os segmentos de utilizadores, os serviços digitais de análise de óleo tornam-se um diferenciador competitivo, fornecendo dados preditivos que sustentam contratos de fornecimento e consolidam a fidelidade à marca.

Por Tipo de Óleo de Base: O Domínio do Mineral Continua, a Adoção de Sintéticos Acelera

As formulações minerais representaram 79,60% do volume de 2025, sublinhando a sensibilidade ao preço enraizada dos compradores e a infraestrutura de mistura existente que está calibrada para matéria-prima do Grupo I. Ao mesmo tempo, espera-se que os sintéticos registem um CAGR de 3,98% até 2031 à medida que os OEM exigem índices de viscosidade mais elevados e melhor estabilidade à oxidação. As misturas semissintéticas servem como um compromisso, oferecendo ganhos de desempenho por um prémio modesto, particularmente apelativas para as frotas comerciais que priorizam o tempo de funcionamento. Os lubrificantes de base biológica continuam a ser um mercado de nicho; no entanto, a investigação sobre matérias-primas locais, como o rícino e o jatrofa, demonstra propriedades tribológicas promissoras quando modificadas com nano-aditivos.

A diferença de custo entre os óleos minerais e sintéticos estreita-se sempre que o frete de importação sobe ou as taxas de câmbio enfraquecem as moedas locais, o que acontece frequentemente nas economias de taxa flutuante de África. Esta dinâmica ocasionalmente desencadeia oscilações temporárias em direção a produtos de especificação mais elevada. Os organismos nacionais de normalização estão cada vez mais a harmonizar-se com os quadros da API e da ACEA, abrindo caminho para uma mudança mais ampla para sintéticos. Ao longo do período de previsão, os enchimentos de fábrica dos OEM e a segmentação de camiões de longo percurso serão os dois principais aceleradores da substituição por sintéticos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

O Egito, com 22,95% do volume de 2025, beneficia de uma base económica diversificada que abrange a montagem automóvel, o processamento petroquímico e o comércio marítimo. As vendas de lubrificantes dividem-se entre óleos para automóveis de passageiros e óleos industriais que servem fábricas de fertilizantes, aço e têxteis. Prevê-se que o crescimento dos lubrificantes em Marrocos seja em média um CAGR de 3,86%, suportado por robustas exportações automóveis, extração de fosfato e incentivos direcionados à mobilidade elétrica. O mercado de reposição maduro da África do Sul valoriza as formulações premium que garantem a conformidade com a garantia nas marcas de veículos de alta gama, enquanto o seu setor mineiro continua a absorver óleos de engrenagens para serviço pesado.

A dimensão populacional da Nigéria impulsiona a escala, mas os estrangulamentos na cadeia de abastecimento e as oscilações cambiais acrescentam volatilidade aos ciclos de procura. A Argélia aproveita as suas substanciais receitas de hidrocarbonetos para financiar melhorias nas refinarias, o que melhora a sua autossuficiência em óleo de base. O restante de África apresenta um mosaico de oportunidades; os estados da Comunidade da África Oriental concentram-se na agricultura e nos óleos para motores pequenos, enquanto os enclaves mineiros da África Central priorizam os fluidos hidráulicos minerais a granel. Os acordos comerciais regionais aceleram os fluxos transfronteiriços, mas as normas locais limitam por vezes a intercambialidade dos produtos, obrigando os fornecedores a manter variantes específicas por país.

Panorama Competitivo

O Mercado de Lubrificantes da África é moderadamente fragmentado. O mercado é disputado por um conjunto de grandes grupos globais, incluindo TotalEnergies, Shell, ExxonMobil e Chevron, juntamente com produtores com forte implantação regional como FUCHS, Engen e Afriquia. Os independentes regionais aguçam a competitividade através da automatização das instalações, da flexibilidade em lotes mais pequenos e de tamanhos de embalagem adaptados. A Chevron introduziu o óleo de base NEXBASE 4 XP do Grupo III+ nos parques de tanques europeus com envio contínuo para Marrocos e África do Sul, permitindo aos misturadores locais formular graus de baixa viscosidade OW-20 e OW-16 para automóveis de última geração. O centro sul-africano da FUCHS oferece agora linhas de mistura controladas digitalmente e painéis solares no telhado que visam zero emissões líquidas no local até 2040.

Líderes do Setor de Lubrificantes da África

Shell plc

TotalEnergies

Exxon Mobil Corporation

BP plc

Chevron Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Engen Petroleum (PTY) LTD relançou a sua gama de lubrificantes Xtreme 2,0 na África do Sul, com selos QR anti-falsificação e embalagens contendo plásticos reciclados pós-consumo.

- Fevereiro de 2025: A FUCHS inaugurou uma instalação sul-africana ampliada após um investimento de 218 milhões de ZAR, duplicando a capacidade de mistura automatizada e adicionando geração de energia fotovoltaica.

Âmbito do Relatório do Mercado de Lubrificantes da África

| Óleo de Motor Automotivo |

| Óleo de Motor Industrial |

| Fluidos de Transmissão |

| Óleo de Engrenagens |

| Fluidos de Travões |

| Fluidos Hidráulicos |

| Massas Lubrificantes |

| Óleo de Processo (Incluindo Óleo de Processo para Borracha e Óleo Branco) |

| Fluidos para Trabalho de Metais |

| Óleo de Turbina |

| Óleo de Transformador |

| Outros Tipos de Produto |

| Automotivo | Veículos de Passageiros |

| Veículos Comerciais | |

| Motociclos | |

| Marítimo | |

| Aeroespacial | |

| Equipamentos Pesados | Construção |

| Mineração | |

| Agricultura | |

| Industrial | Geração de Energia |

| Metalurgia e Trabalho de Metais | |

| Têxteis | |

| Petróleo e Gás | |

| Outros Setores Utilizadores Finais |

| Lubrificantes à Base de Óleo Mineral |

| Lubrificantes Sintéticos |

| Lubrificantes Semissintéticos |

| Lubrificantes de Base Biológica |

| Nigéria |

| África do Sul |

| Egito |

| Argélia |

| Marrocos |

| Restante da África |

| Por Tipo de Produto | Óleo de Motor Automotivo | |

| Óleo de Motor Industrial | ||

| Fluidos de Transmissão | ||

| Óleo de Engrenagens | ||

| Fluidos de Travões | ||

| Fluidos Hidráulicos | ||

| Massas Lubrificantes | ||

| Óleo de Processo (Incluindo Óleo de Processo para Borracha e Óleo Branco) | ||

| Fluidos para Trabalho de Metais | ||

| Óleo de Turbina | ||

| Óleo de Transformador | ||

| Outros Tipos de Produto | ||

| Por Setor Utilizador Final | Automotivo | Veículos de Passageiros |

| Veículos Comerciais | ||

| Motociclos | ||

| Marítimo | ||

| Aeroespacial | ||

| Equipamentos Pesados | Construção | |

| Mineração | ||

| Agricultura | ||

| Industrial | Geração de Energia | |

| Metalurgia e Trabalho de Metais | ||

| Têxteis | ||

| Petróleo e Gás | ||

| Outros Setores Utilizadores Finais | ||

| Por Tipo de Óleo de Base | Lubrificantes à Base de Óleo Mineral | |

| Lubrificantes Sintéticos | ||

| Lubrificantes Semissintéticos | ||

| Lubrificantes de Base Biológica | ||

| Por Geografia | Nigéria | |

| África do Sul | ||

| Egito | ||

| Argélia | ||

| Marrocos | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de lubrificantes da África em 2026?

O tamanho do mercado de lubrificantes da África situou-se em 2,77 mil milhões de litros em 2026 e prevê-se que atinja 3,27 mil milhões de litros até 2031 a um CAGR de 3,36%.

Qual segmento de produto domina a procura de lubrificantes em África?

O óleo de motor automotivo lidera com 36,05% do volume de 2025, refletindo a ampla posse de veículos e as frequentes trocas de óleo.

Qual o país que consome mais lubrificantes em África?

O Egito detém atualmente a maior quota de um único país com 22,95% do volume de 2025.

O que está a impulsionar a adoção de lubrificantes sintéticos em África?

Os intervalos de troca mais longos exigidos pelos OEM e normas de emissões mais rigorosas estão a levar os proprietários de frotas a optar por graus sintéticos e semissintéticos.

Como irão os projetos de refinarias locais afetar o fornecimento de lubrificantes?

As novas refinarias nigerianas e as refinarias norte-africanas modernizadas estão a adicionar capacidade de óleo de base do Grupo II, reduzindo a dependência das importações e suportando preços competitivos.

Página atualizada pela última vez em: