Tamanho e Participação do Mercado de Duty Free e Varejo de Viagem

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 102.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 156.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.78% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Duty Free e Varejo de Viagem por Mordor Intelligence

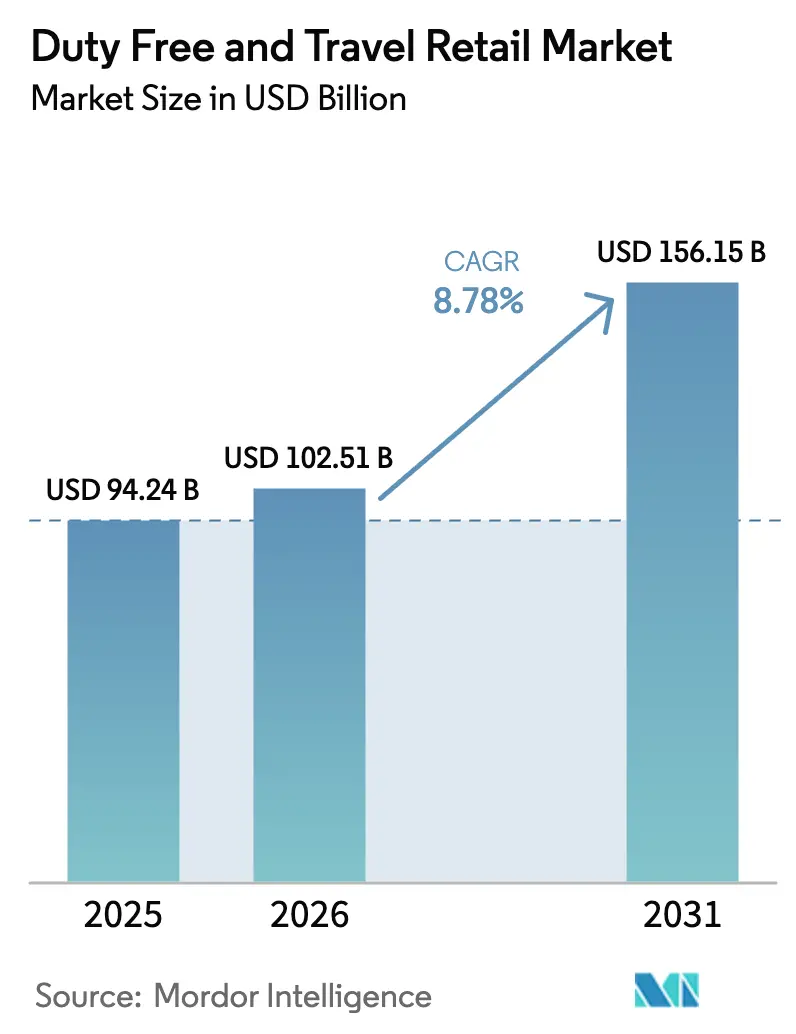

O tamanho do Mercado de Duty Free e Varejo de Viagem está projetado em USD 94,24 bilhões em 2025, USD 102,51 bilhões em 2026, e deve atingir USD 156,15 bilhões até 2031, crescendo a um CAGR de 8,78% de 2026 a 2031.

A expansão supera o crescimento projetado de 2,9% do PIB global para 2026, indicando um sólido momentum estrutural para o varejo não aeronáutico nos segmentos de aviação, cruzeiros e pontos de passagem transfronteiriços. As chegadas de turistas internacionais ultrapassaram 1,1 bilhão nos primeiros nove meses de 2025, um aumento de 5% em relação ao ano anterior e 3% acima dos níveis pré-pandemia, o que sustenta altos volumes de passageiros e melhora as oportunidades de conversão para categorias centrais como beleza e bebidas alcoólicas. Os operadores aeroportuários estão aprofundando a transição para receitas não aeronáuticas, com evidências de que os hubs do Oriente Médio geram mais de USD 16 em receita não aeronáutica por passageiro, bem acima da média global, sustentados por investimentos em varejo premium e forte tráfego de conexão[1]Fonte: Xinhua, "Atualização: China transforma a Ilha de Hainan em zona especial de supervisão aduaneira," Xinhua, news.cn. Os modelos regulatórios e comerciais estão evoluindo, à medida que os regimes de tarifa dupla e híbrida se expandem e os contratos de compartilhamento de risco alinham melhor os interesses de operadores e concessionários para um crescimento sustentável no mercado de duty free e varejo de viagem. As zonas de varejo orientadas por políticas públicas representam um impulso adicional, destacado pelo lançamento de operações aduaneiras especiais em toda a ilha de Hainan em dezembro de 2025, que ampliou a cobertura de isenção tarifária para a maioria das linhas de produtos e reforçou o papel da ilha como hub de consumo offshore.

Principais Conclusões do Relatório

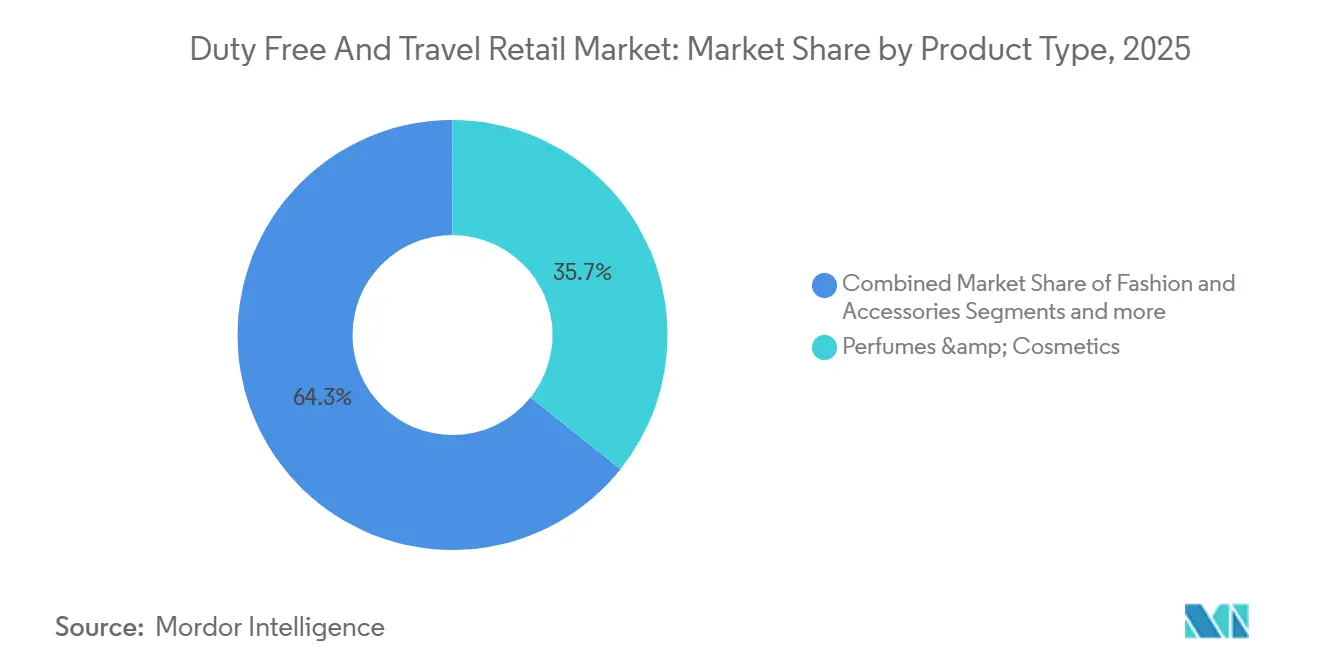

- Por tipo de produto, perfumes e cosméticos lideraram com uma participação de 35,74% no mercado de duty free e varejo de viagem em 2025; moda e acessórios devem se expandir a um CAGR de 12,87% até 2031.

- Por canal de distribuição, as lojas em aeroportos detinham 61,73% de participação no mercado de duty free e varejo de viagem em 2025, enquanto o e-commerce e o pré-pedido omnicanal devem crescer a um CAGR de 12,74% até 2031.

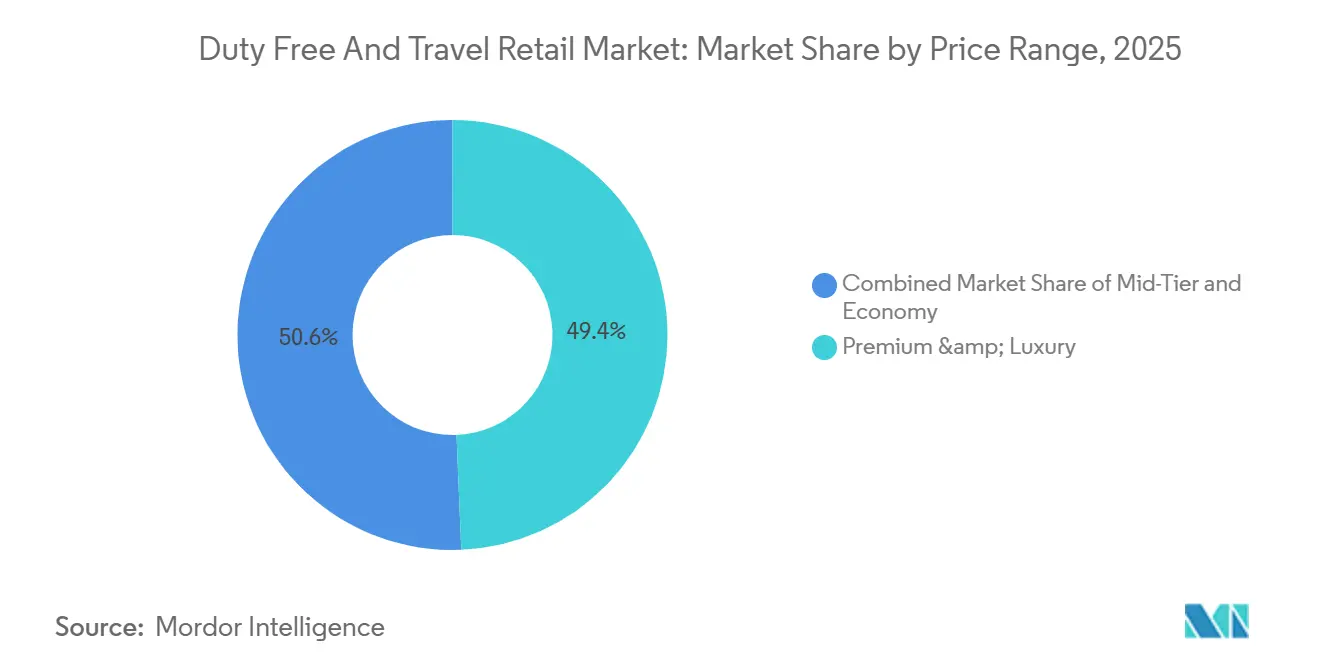

- Por faixa de preço, o segmento premium e luxo capturou 49,36% do mercado de duty free e varejo de viagem em 2025 e deve crescer a um CAGR de 7,76% até 2031.

- Por perfil de consumidor, os viajantes de lazer responderam por 58,87% do mercado de duty free e varejo de viagem em 2025, enquanto os segmentos de lazer das gerações millennial e Z devem avançar a um CAGR de 10,87% até 2031.

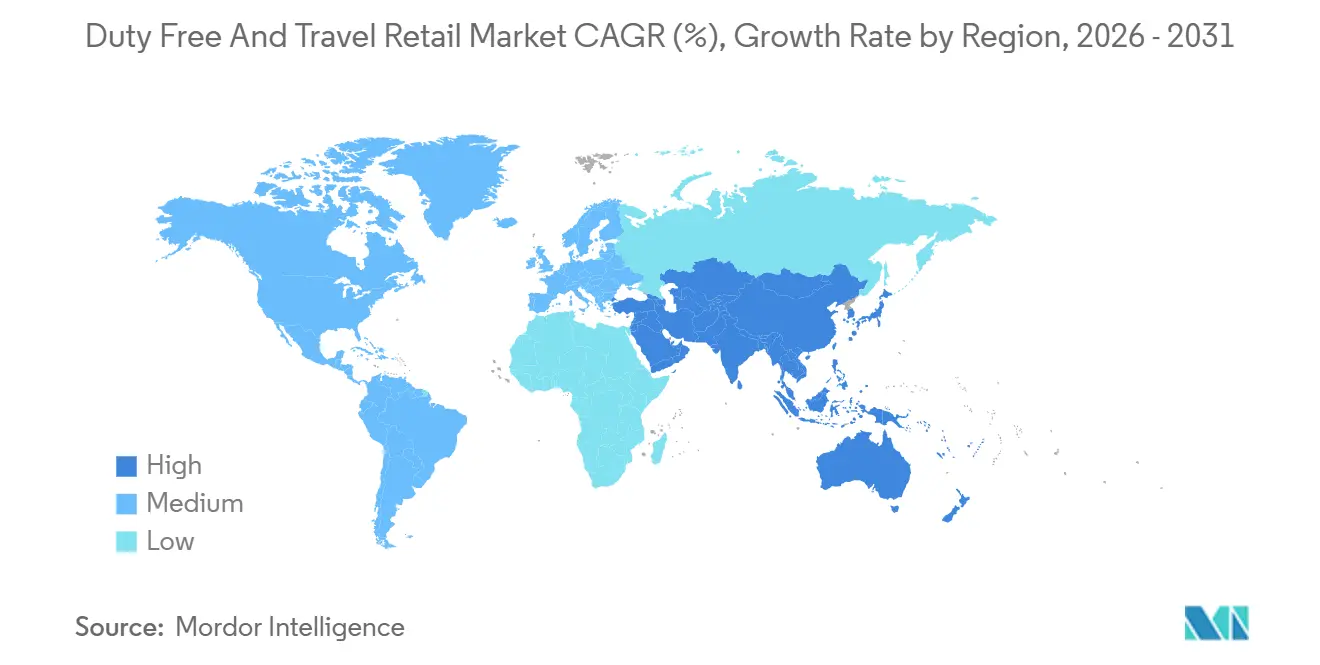

- Por geografia, a Ásia-Pacífico liderou com 56,84% do mercado de duty free e varejo de viagem em 2025, e o Oriente Médio deve registrar um CAGR de 9,85% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Duty Free e Varejo de Viagem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de zonas de duty free offshore e ilhas de livre comércio impulsionando o fluxo de compradores | +1.8% | Global, com ganhos iniciais em Hainan, Singapura e conceitos-piloto discutidos em partes do CCG | Médio prazo (2 a 4 anos) |

| Privatização de aeroportos e foco em receitas não aeronáuticas ampliando as áreas de varejo | +1.5% | América do Norte, Europa, Índia, Oriente Médio | Médio prazo (2 a 4 anos) |

| Recuperação das viagens de lazer de longa distância revitalizando os gastos nas categorias de fragrâncias e beleza | +1.4% | Global, mais forte na Ásia-Pacífico, Europa e Oriente Médio | Curto prazo (≤ 2 anos) |

| Ascensão do pré-pedido omnicanal e do clique e retire elevando as taxas de conversão | +1.2% | Núcleo global, em expansão na Ásia-Pacífico e América do Sul, adoção inicial na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Tendência de premiumização no destilado duty free voltada para segmentos de viajantes millennials | +1.0% | Oriente Médio, Ásia-Pacífico, América do Norte | Médio prazo (2 a 4 anos) |

| Introdução de formatos de duty free em salões de chegada, desbloqueando compras incrementais | +0.9% | Oriente Médio, Ásia-Pacífico e adoção seletiva na Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Zonas de Duty Free Offshore e Ilhas de Livre Comércio Impulsionando o Fluxo de Compradores

A transição de Hainan para operações aduaneiras especiais em toda a ilha em dezembro de 2025 ampliou materialmente a elegibilidade para isenção tarifária e simplificou a logística, o que fortalece seu papel como destino de varejo orientado por políticas públicas e incentiva marcas de luxo e premium a expandir sua presença na ilha. A medida institucionaliza uma proposta de valor duradoura para viajantes e residentes, apoiando maior frequência de visitas e cestas de compras mais robustas à medida que mais categorias de produtos se tornam elegíveis no âmbito do regime de livre comércio[2]Fonte: Xinhua, "Atualização: China transforma a Ilha de Hainan em zona especial de supervisão aduaneira," Xinhua, news.cn. Regras complementares sobre processamento com valor agregado abrem caminho para acabamento e montagem local seletivos, integrando ainda mais o varejo, a logística e a manufatura leve em um único hub de consumo. A arquitetura de políticas sinaliza a outras economias de turismo que configurações tarifárias e aduaneiras calibradas podem desbloquear demanda incremental no mercado de duty free e varejo de viagem. À medida que os fluxos de viagens se normalizam, esses modelos de varejo de livre comércio ampliam a escolha de categorias, as escalas de preços e a flexibilidade promocional, mantendo as salvaguardas regulatórias. O efeito cascata é um ciclo positivo em que maior fluxo de compradores atrai mais marcas e investimentos em lojas, que por sua vez melhoram a experiência do comprador e a conversão no mercado de duty free e varejo de viagem.

Recuperação das Viagens de Lazer de Longa Distância Revitalizando os Gastos nas Categorias de Fragrâncias e Beleza

A demanda por viagens internacionais agora supera os níveis pré-pandemia, com 1,1 bilhão de chegadas nos primeiros nove meses de 2025 e um aumento de 5% em relação ao ano anterior, indicando suporte sustentado à propensão de compras transfronteiriças[3]Fonte: Turismo da ONU, "Chegadas de Turistas Internacionais crescem 5% nos Primeiros Nove Meses de 2025," Turismo da ONU, untourism.int. As rotas de longa distância que conectam a Ásia-Pacífico, a Europa e os hubs do Oriente Médio são particularmente favoráveis para categorias como beleza e moda, que se beneficiam dos padrões de compras em destinos e conexões. Aeroportos e operadores responderam com adjacências de categorias refinadas e segmentação de viajantes, incluindo sortimentos mais localizados alinhados aos mercados de origem e ao propósito da viagem. Vários hubs líderes registraram meses de varejo fortes em 2025 que coincidiram com picos de viagens, evidenciando como a capacidade recuperada e os horários estáveis se traduzem em volume de vendas no mercado de duty free e varejo de viagem. O efeito líquido é um momentum renovado para perfumes e cosméticos no varejo aeroportuário, fortalecido por um maior foco em merchandising de alta conversão e ativações direcionadas.

Tendência de Premiumização no Destilado Duty Free Voltada para Segmentos de Viajantes Millennials

Os destilados premium e super-premium continuam a ganhar espaço nos sortimentos aeroportuários, refletindo o comportamento de migração para produtos de maior valor entre viajantes internacionais frequentes e o apelo de edições exclusivas para o varejo de viagem. Os operadores estão priorizando ofertas de alta margem com narrativa de marca, com degustações e educação na loja que apoiam a melhoria do mix e maiores rendimentos por passageiro. A estratégia está alinhada com os objetivos mais amplos de receita não aeronáutica, pois a premiumização melhora o lucro bruto por metro quadrado mesmo com taxas de penetração estáveis. Fornecedores e operadores relatam que exclusivos selecionados e edições limitadas incentivam o pré-pedido e o planejamento antecipado da viagem, o que aumenta a conversão e reduz as comparações baseadas apenas em preço no mercado de duty free e varejo de viagem. Hubs com maior presença de luxo e alta participação de conexões estão bem posicionados para escalar essas iniciativas devido à maior exposição à demanda de longa distância e a viajantes premium. Essas dinâmicas sustentam uma mudança favorável de mix em vinhos e destilados ao longo do período de previsão.

Introdução de Formatos de Duty Free em Salões de Chegada Desbloqueando Compras Incrementais

As lojas de chegada capturam a demanda de viajantes que não realizaram compras na partida ou a bordo, incluindo passageiros com restrição de tempo e aqueles que preferem não carregar mercadorias pela segurança. Onde as regulamentações permitem, esses formatos adicionam capacidade e reduzem o congestionamento nas áreas de partida, ao mesmo tempo que permitem sortimentos ajustados às franquias locais e aos perfis dos viajantes. Os operadores enfatizam fluxos de retirada simplificados, sinalização visível e balcões de atendimento rápido para aumentar o volume e capitalizar as janelas de permanência curtas. A lógica comercial é converter o tempo ocioso após o voo em gastos incrementais que complementam as partidas sem canibalização no mercado de duty free e varejo de viagem. A diversidade regulatória entre jurisdições exige conformidade localizada e planejamento ágil de estoque, mas o modelo permanece atraente para hubs que buscam aumentar a participação da receita não aeronáutica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Embalagens simples progressivas e restrições de marketing em produtos de tabaco estão reduzindo as margens | -1.3% | Global, notadamente Austrália, União Europeia, Reino Unido, Arábia Saudita e Oriente Médio | Longo prazo (≥ 4 anos) |

| A volatilidade cambial em economias de turismo emergentes está corroendo a vantagem de preço percebida | -0.9% | Mercados emergentes na América do Sul, Ásia-Pacífico e África | Curto prazo (≤ 2 anos) |

| O aumento dos tempos de espera em segurança e imigração reduz o tempo de permanência dos passageiros para compras | -0.7% | América do Norte, Europa e hubs da Ásia-Pacífico com restrições de capacidade | Médio prazo (2 a 4 anos) |

| Proibições regulatórias de ingredientes específicos estão reduzindo os sortimentos de cosméticos e protetor solar | -0.5% | União Europeia, Reino Unido, América do Norte e partes da Ásia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Embalagens Simples Progressivas e Restrições de Marketing em Produtos de Tabaco Reduzindo as Margens

O momentum regulatório no controle do tabaco se fortaleceu mundialmente sob a Convenção-Quadro da Organização Mundial da Saúde para o Controle do Tabaco, que não isenta os canais duty free das medidas centrais, como avisos de saúde e restrições de marketing. As restrições de embalagem reduzem a diferenciação baseada em marca no ponto de venda e comprimem os segmentos premium, deslocando a concorrência de preços para formatos de valor e produtos alternativos de nicotina. A Organização Mundial da Saúde e os órgãos regionais de saúde relatam a expansão contínua da cobertura de controle do tabaco, aumentando os requisitos de conformidade para operadores e fornecedores no mercado de duty free e varejo de viagem. Essas medidas também restringem os instrumentos promocionais na loja, impactando a visibilidade da categoria e a velocidade de introdução de novos produtos em jurisdições regulamentadas. Os varejistas estão respondendo com foco em comunicação ao comprador em conformidade, integridade da cadeia de suprimentos e alocação cuidadosa de espaço em prateleiras entre alternativas de tabaco e não tabaco. No longo prazo, os efeitos cumulativos das políticas apontam para um crescimento menor do tabaco tradicional, incentivando uma mudança de mix em direção a categorias de maior margem no mercado de duty free e varejo de viagem.

Volatilidade Cambial em Economias de Turismo Emergentes Corroendo a Vantagem de Preço Percebida

Os movimentos das taxas de câmbio podem alterar rapidamente o valor percebido para compradores transfronteiriços, especialmente para categorias de maior valor precificadas em moedas fortes. Episódios de volatilidade cambial reduzem o poder de compra dos viajantes de saída das economias afetadas e aumentam a sensibilidade a preços promocionais e opções de parcelamento. Relatórios de políticas sobre dinâmicas de câmbio entre os principais parceiros comerciais enfatizam os efeitos colaterais do aperto monetário e dos fluxos de capital sobre a estabilidade cambial, o que influencia o sentimento do consumidor e os padrões de gastos discricionários. As respostas dos operadores incluem janelas de preços flexíveis, sortimentos selecionados por mercado de origem e maior aceitação de métodos de pagamento digital para reduzir o atrito no caixa. Essas medidas visam preservar as taxas de conversão durante choques de volatilidade e proteger a trajetória de crescimento do mercado de duty free e varejo de viagem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Luxo e Moda em Alta em Meio à Consolidação da Beleza

Perfumes e cosméticos responderam por 35,74% da participação no mercado de duty free e varejo de viagem em 2025, refletindo a centralidade da categoria no varejo orientado por tráfego e o apelo transversal da beleza de prestígio entre viajantes internacionais. O mercado de duty free e varejo de viagem está se beneficiando do retorno dos itinerários de longa distância, que tipicamente convertem a taxas mais altas em beleza, apoiados por ativações de marcas e sortimentos de presentes selecionados que se adequam às ocasiões de viagem. Os operadores de beleza continuam a aprimorar o planejamento de espaço e o treinamento de equipes para aumentar o rendimento por passageiro, alinhando a profundidade do estoque aos picos de viagens de férias. As adjacências com acessórios de moda e relógios fornecem um caminho para cestas de múltiplas categorias à medida que os hubs expandem as zonas experienciais. Com os principais impulsionadores de tráfego se normalizando, o mix de categorias no mercado de duty free e varejo de viagem está ancorado pela liderança da beleza e pela crescente premiumização.

Moda e acessórios são o grupo de produtos de crescimento mais rápido, com expansão projetada a um CAGR de 12,87% até 2031, apoiado por conceitos liderados pelo luxo e sortimentos selecionados que incluem pequenos artigos de couro, óculos de sol e formatos seletivos de pré-venda onde permitido. Vinhos e destilados estão capturando melhorias de mix por meio de promoções com narrativa de marca e exclusivos que elevam o preço médio de venda sem sacrificar o volume, uma estratégia reforçada pelo foco dos operadores no rendimento não aeronáutico por metro quadrado. O tabaco enfrenta ventos contrários estruturais à medida que os controles regulatórios se ampliam, o que desloca a ênfase para o merchandising em conformidade e a alocação cuidadosa de espaço, ao mesmo tempo que favorece o crescimento em categorias alternativas. Confeitaria e alimentos finos aproveitam o senso de lugar e os presentes localizados, que sustentam a conversão por impulso próximo aos portões e nas lojas de chegada. Eletrônicos e gadgets contribuem com tráfego estável com ciclos de atualização de dispositivos e acessórios que se alinham ao timing das viagens no mercado de duty free e varejo de viagem.

Por Canal de Distribuição: Plataformas Omnicanais Reformulam a Dominância Tradicional dos Aeroportos

As lojas em aeroportos detinham 61,73% do tamanho do mercado de duty free e varejo de viagem em 2025, refletindo o papel central das localizações airside como principal interface para compradores internacionais. A escala e a visibilidade das lojas aeroportuárias permitem que os operadores orquestrem adjacências de categorias, tomadas de marca e promoções cruzadas que elevam a conversão à medida que o tempo de permanência se estabiliza. Os principais operadores continuam a investir em infraestrutura digital e automação de lojas que reduzem os tempos de checkout e liberam a capacidade da equipe para vendas de maior valor agregado. À medida que o tráfego e os horários se normalizam, os aeroportos se beneficiam de maior previsibilidade nos picos, apoiando melhor planejamento de estoque e promoções direcionadas no mercado de duty free e varejo de viagem. Enquanto isso, conceitos selecionados de chegada foram autorizados a adicionar capacidade incremental e conveniência para passageiros de entrada.

O e-commerce e o pré-pedido omnicanal são os canais de crescimento mais rápido, avançando a um CAGR de 12,74% até 2031, à medida que as jornadas digitais se movem para a fase de planejamento da viagem e seleção de assento. A personalização orientada por fidelidade e a visibilidade de estoque em tempo real são alavancas fundamentais, como visto em programas que relatam valores médios de transação mais altos e comportamento de compra repetida entre viajantes cadastrados. Sites com marca aeroportuária e plataformas parceiras permitem retirada reservada e upsell nos pontos de coleta, melhorando a conversão e reduzindo o abandono de cesta. Armários inteligentes e o clique e retire eliminam o atrito para passageiros com restrição de tempo, ao mesmo tempo que criam novos pontos de contato para vendas cruzadas. Os programas a bordo estão incorporando integrações de pré-pedido, mas a escala permanece ancorada nos fluxos aeroportuários e omnicanais no mercado de duty free e varejo de viagem.

Por Faixa de Preço: Segmento Premium Domina enquanto o Luxo Acessível Ganha Tração

O segmento premium e luxo capturou 49,36% da participação no mercado de duty free e varejo de viagem em 2025 e deve crescer a um CAGR de 7,76% até 2031, apoiado pelo comportamento de migração para produtos de maior valor e por uma narrativa de marca mais imersiva nos principais hubs. Os operadores estão recalibrando o mix para enfatizar cuidados com a pele premium, fragrâncias de nicho e destilados de maior declaração de idade, apoiados por edições exclusivas que diferenciam os sortimentos aeroportuários. Essa inclinação premium eleva as margens por metro quadrado mesmo quando a penetração permanece estável, amplificando a contribuição comercial para a receita não aeronáutica dos aeroportos. As estratégias de luxo acessível estão se expandindo para capturar compradores aspiracionais que respondem a produtos de entrada a preços acessíveis e ofertas por tempo limitado. O efeito combinado é uma escala de preços equilibrada que apoia tanto o volume quanto o valor no mercado de duty free e varejo de viagem.

As linhas de nível intermediário fornecem volume confiável e respondem bem a preços em pacote e presentes com temática de destino, especialmente em conjuntos de confeitaria e beleza. Os pontos de preço econômico permanecem essenciais para formatos de conveniência e compra rápida, e reforçam o fluxo de compradores para áreas de múltiplas categorias próximas aos portões. Em todos os segmentos, experiências lideradas por marcas, degustações e checkout rápido desempenham um papel central no aumento da conversão entre passageiros com pouco tempo. Melhorias no design das lojas, iluminação e telas digitais auxiliam na navegação e melhoram a composição da cesta em todos os orçamentos. Essas táticas protegem a saúde da categoria enquanto as estratégias lideradas pelo premium continuam a impulsionar o mercado de duty free e varejo de viagem.

Por Perfil de Consumidor: A Dominância do Lazer Mascara a Aceleração dos Millennials

Os viajantes de lazer responderam por 58,87% do mercado de duty free e varejo de viagem em 2025, refletindo a recuperação dos itinerários de férias e o forte apelo das compras duty free de presentes e autopresentes em viagens transfronteiriças. As chegadas internacionais permanecem em trajetória ascendente, o que sustenta oportunidades de gastos vinculadas ao timing das férias e ao varejo de destino. Os viajantes de negócios, embora menores em volume, contribuem com maior frequência de viagens e acesso a lounges de elite, o que pode canalizar gastos para categorias de luxo e premium. Os compradores de visita a familiares e amigos e expatriados ancoram padrões estáveis de presentes alinhados a eventos culturais e marcos familiares. Essas âncoras comportamentais ajudam a estabilizar a conversão ao longo das estações no mercado de duty free e varejo de viagem.

Os segmentos de lazer das gerações millennial e Z são o subsegmento de crescimento mais rápido, com o perfil avançando a um CAGR de 10,87% até 2031 com maior engajamento digital e apetite por experiências premium. Os operadores estão apostando em fidelidade, notificações push e prompts de pré-pedido para capturar a intenção antes da partida, personalizando ofertas por rota, idioma e afinidade de marca. A personalização e o atendimento rápido ressoam com esses segmentos, que frequentemente priorizam conveniência e exclusividade nas compras de viagem. Os viajantes mais velhos também contribuem de forma significativa onde a acessibilidade, o serviço e a sinalização clara são enfatizados. A segmentação combinada aumenta a participação entre perfis diversos no mercado de duty free e varejo de viagem.

Análise Geográfica

A Ásia-Pacífico capturou 56,84% do tamanho do mercado de duty free e varejo de viagem em 2025, apoiada por grandes corredores de aviação e inovações de políticas que elevam o consumo offshore. O regime aduaneiro especial de Hainan está reforçando a posição da ilha como destino de compras offshore ao expandir a cobertura de isenção tarifária e agilizar a alfândega, o que sustenta o fluxo de compradores e amplia o apelo das categorias. Os hubs regionais continuam a investir em melhorias de terminais e jornadas digitais, adicionando capacidade e melhorando a adjacência de varejo. À medida que as viagens se reequilibram, os corredores do Japão, Coreia e Sudeste Asiático oferecem demanda resiliente por beleza, moda e presentes de luxo. Esses pilares reforçam a vantagem de escala da Ásia-Pacífico no mercado de duty free e varejo de viagem.

O Oriente Médio é a região de crescimento mais rápido com um CAGR projetado de 9,85% até 2031, impulsionado por expansões de capacidade e propostas de varejo lideradas pelo luxo nos mega-hubs. Os operadores estão focando em categorias de alta margem, exclusivos selecionados e fidelidade em escala para maximizar os gastos do tráfego intenso de conexões. Vários aeroportos relataram meses de varejo fortes em 2025 alinhados a fluxos robustos de longa distância, ilustrando como a conectividade consistente se traduz em volume de vendas no varejo. Os investimentos em reformas de lojas, sinalização e checkouts de atendimento rápido são projetados para preservar a conversão à medida que os processos de segurança evoluem. Esses fatores adicionam momentum ao mercado de duty free e varejo de viagem na região.

A Europa e a América do Norte permanecem fundamentais por meio de suas grandes redes de hubs e adoção constante do pré-pedido omnicanal que aprofunda o engajamento além do portão. As concessões estratégicas nos principais aeroportos europeus estão aumentando a metragem quadrada de varejo e renovando a arquitetura da oferta, o que apoia um melhor rendimento por passageiro. Na América do Norte, as autoridades aeroportuárias e os operadores estão se alinhando em conceitos de lojas com foco digital e layouts flexíveis que suportam mudanças rápidas de categoria à medida que os padrões de viagem mudam. A América do Sul e a África mostram contribuições crescentes à medida que as concessões se expandem e as redes de lojas crescem nos principais portões, auxiliadas pela entrada e investimento de operadores globais. Esses desenvolvimentos ampliam o alcance e a resiliência do mercado de duty free e varejo de viagem.

Panorama regulatório

O comércio duty-free e de viagens é regido por um mosaico de regras aduaneiras, de IVA/imposto especial de consumo e de produtos de consumo que variam conforme o formato de fronteira (aeroportos, portos marítimos, lojas urbanas/de fronteira) e a jurisdição. Na Ásia, as mudanças de política estão expandindo a capacidade formal duty-free e refinando a administração de reembolso de impostos: a China autorizou 41 novas lojas duty-free de chegada em portos em janeiro de 2026 e, posteriormente, otimizou as medidas de reembolso de imposto na saída em maio de 2026, seguido por uma transição nacional para documentação sem papel de reembolso de imposto na saída em julho de 2026. As mudanças elevam a exigência de conformidade para captura de dados de PDV, integridade de faturas e prontidão de interface entre varejistas e plataformas alfandegárias.

Na Europa e em outros mercados de viagens maduros, os marcos aduaneiros e de saúde pública continuam a moldar a economia da categoria e os modelos operacionais. Em março de 2026, as instituições da UE chegaram a um acordo informal sobre a reforma do Código Aduaneiro da União, incluindo a criação de uma nova Autoridade Aduaneira da UE (planejada para Lille, França), reforçando a supervisão centralizada e baseada em dados dos fluxos transfronteiriços de mercadorias. Os controles ao tabaco sob a Convenção-Quadro da OMS para o Controle do Tabaco continuam a pressionar o merchandising de tabaco duty-free globalmente, e a UE também avançou mudanças no tratamento de importações de baixo valor em 2026, exigindo que varejistas e plataformas com atendimento transfronteiriço adaptem os processos de cálculo de importação e impostos e as comunicações relacionadas com os clientes.

Análise da cadeia de valor

A cadeia de valor no comércio duty-free e de viagens começa com proprietários de marcas e distribuidores autorizados que fornecem SKUs específicos de varejo de viagem e domésticos, incluindo exclusivos. A logística transfronteiriça então movimenta a execução do produto por meio de armazéns alfandegados e lojas alfandegadas dentro dos terminais. As autoridades aeroportuárias e portuárias (e, em alguns casos, órgãos governamentais de licenciamento duty-free) definem os marcos de concessão e os termos comerciais, enquanto os operadores de varejo de viagem conduzem o merchandising, a equipe, o pré-pedido digital e a execução em loja em aeroportos, portos de cruzeiro e marítimos, ferrovias e nós de fronteira ou urbanos. Parceiros logísticos especializados e consolidadores apoiam a movimentação e o armazenamento regulados, incluindo armazenagem alfandegada, consolidação de pedidos e entrega multimodal em zonas seguras, com empresas como GEODIS e Duty Free Dynamics posicionadas em torno de serviços de armazenagem e distribuição para redes multi-aeroportuárias.

A criação de valor se concentra no acesso a concessões e nas capacidades de execução, incluindo licitações e desenho de contratos (frequentemente com compartilhamento de risco), otimização de categoria e espaço, e jornadas omnichannel que deslocam a demanda para etapas anteriores no planejamento da viagem por meio de reserva e retirada e pré-pedido. Os pontos de estrangulamento tendem a se concentrar em torno da volatilidade da demanda e da complexidade de conformidade, incluindo o tratamento de impostos especiais e de IVA, rastreabilidade de produtos e disponibilidade de estoque durante os picos de demanda. Operadores e aeroportos estão intensificando o compartilhamento de dados e a automação, usando ferramentas como etiquetas eletrônicas de prateleira e planejamento centralizado. Parcerias que integram armazenagem e entrega de última milha em terminais, por exemplo, as expansões da GEODIS apoiando a Lagardere Travel Retail em Londres Heathrow e Auckland, refletem um esforço para melhorar os níveis de serviço sob restrições regulatórias.

Cenário Competitivo

O mercado de duty free e varejo de viagem permanece moderadamente consolidado, com líderes globais e players regionais especializados que competem por concessões plurianuais em aeroportos, cruzeiros e locais transfronteiriços. O desempenho da Avolta em 2024 incluiu 6,3% de crescimento orgânico no volume de negócios principal, sustentado por um programa mais amplo de atualizações digitais, expansão de fidelidade e implantações de autoatendimento que melhoram a conversão e a produtividade do trabalho[4]Fonte: Avolta, "Relatório Financeiro 2024," Avolta, avoltaworld.com. A estratégia da empresa enfatiza aquisições complementares direcionadas, alocação disciplinada de capital e uma plataforma de dados projetada para aprimorar as decisões de sortimento e precificação no nível da loja. A Lagardère Travel Retail garantiu um contrato de 10 anos para operar o duty free no Aeroporto de Londres Luton a partir de 2026, com uma expansão significativa no espaço comercial que renovará as adjacências de categorias e a representação de marcas. A Gebr. Heinemann relatou uma forte recuperação no volume de negócios de 2024 e delineou expansões da rede de lojas que se baseiam em parcerias na Europa, Oriente Médio e África.

Os operadores estão se diferenciando por meio de profundidade de fidelidade, automação de lojas e agilidade na cadeia de suprimentos que preservam a disponibilidade sob horários variáveis. Os maiores players estão acelerando os fluxos omnicanais que trazem o pré-pedido para a fase anterior, oferecendo reserva de produtos, promoções direcionadas e retirada rápida com o objetivo de aumentar o tamanho da cesta e as taxas de recompra. Os parceiros orientados por infraestrutura buscam otimizar a receita não aeronáutica com design, sinalização e gestão do tempo de permanência que direcionam os passageiros para zonas de alta conversão. O fortalecimento da colaboração entre aeroportos e concessionários é visível em contratos que incorporam mecanismos híbridos de compartilhamento de receita alinhados a cenários de tráfego no mercado de duty free e varejo de viagem. Essas abordagens distribuem o risco e apoiam o investimento em reformas de lojas e integrações digitais.

Os movimentos estratégicos em 2025 favoreceram propostas que combinam expertise em duty free, varejo especializado e serviços de alimentação para oferecer experiências integradas alinhadas à marca do aeroporto e ao mix de passageiros. As empresas destacaram reformas direcionadas de lojas, melhor adjacência de categorias e merchandising mais flexível para se adaptar às regulamentações em evolução e às preferências dos viajantes. Dados e análises permanecem centrais para as operações diárias, desde previsão e otimização de estoque até elasticidades de preço e ofertas direcionadas por rota e segmento de viajante. À medida que os operadores refinam o equilíbrio do portfólio entre aeroportos, portos marítimos e formatos de fronteira, as capacidades multicanais continuarão a distinguir os líderes no mercado de duty free e varejo de viagem. A intensidade competitiva deve permanecer alta dado o peso das licitações globais e a importância dos contratos de longo prazo.

Líderes do Setor de Duty Free e Varejo de Viagem

Avolta AG (Dufry)

China Duty Free Group Co. Ltd.

Lagardère Travel Retail

DFS Group (LVMH)

Lotte Duty Free

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Espaços em branco estão se formando onde a expansão de políticas, a nova capacidade aeroportuária e a infraestrutura omnichannel se cruzam. A China é um exemplo claro de escalonamento de zonas de varejo impulsionado por políticas, com operações alfandegárias especiais em toda a ilha de Hainan em dezembro de 2025 ampliando a elegibilidade de tarifa zero, e ações de 2026 expandindo as autorizações de lojas duty-free de chegada e deslocando o processamento de reembolso de impostos para fluxos de trabalho sem papel. Essas mudanças criam espaço para varejistas e marcas capazes de operacionalizar a captura de dados em conformidade, integrar processos de reembolso de impostos e adaptar as ofertas para formatos de chegada, particularmente em hubs de alto tráfego onde o duty-free de chegada é permitido.

Vitórias em concessões e fusões e aquisições também estão remodelando onde os operadores podem expandir sua presença e capacidade. A Lagardere AWPL garantiu duas concessões de 10 anos totalizando 3.100 m² no Aeroporto Internacional de Western Sydney em março de 2026, e a Avolta assinou um acordo em junho de 2026 para adquirir a DFS Okinawa, marcando sua entrada no varejo de viagem japonês. Atualizações digitais e de atendimento estão avançando do pré-pedido no front-end para a automação no back-end, ilustrado pela parceria da Shinsegae Duty Free com a LG Electronics em março de 2026 em logística com IA e atendimento automatizado. Juntos, esses desenvolvimentos apontam para oportunidades em torno de formatos híbridos (varejo mais alimentos e bebidas), atendimento de maior velocidade, como clique e retire, armários e retirada nas chegadas, e modelos de sortimento e de equipe baseados em dados que ajudam a proteger a conversão à medida que as pressões sobre o tempo de permanência persistem.

Desenvolvimentos recentes do setor

- Junho de 2026: a Avolta firmou um acordo para adquirir 100% da DFS Okinawa, marcando sua entrada no mercado japonês de varejo de viagem, com fechamento previsto para o 3º trimestre de 2026. O negócio amplia a presença da Avolta na Ásia-Pacífico e adiciona uma plataforma operacional baseada no Japão que pode ser usada para escalar parcerias de marca e execução omnichannel em aeroportos e outros nós de viagem.

- Outubro de 2025: a Lagardere Travel Retail conquistou uma concessão duty-free de 10 anos no Aeroporto de Londres Luton, com início em novembro de 2026, incluindo um aumento substancial no espaço de varejo e uma proposta comercial renovada. A concessão de longa duração fortalece a posição da Lagardere em um importante portão de entrada do Reino Unido e sinaliza a ênfase contínua dos aeroportos em receitas não aeronáuticas por meio de ambientes de varejo atualizados.

- Maio de 2024: a Avolta reportou crescimento orgânico em 2024 no faturamento principal e destacou um programa operacional focado em atualizações digitais, expansão de fidelidade e implantações de autoatendimento. A implementação contínua apoia maior conversão e produtividade laboral nas lojas aeroportuárias, reforçando o omnichannel e a automação como alavancas centrais em licitações competitivas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange as vendas no varejo feitas a viajantes em ambientes de viagem controlados, onde os produtos são vendidos como duty-free ou varejo de viagem, e a compra está vinculada a uma viagem e à comprovação de viagem para exportação ou trânsito.

Exclusões de escopo: o varejo de conveniência de viagem doméstico com pagamento de impostos e os serviços de catering de bordo são excluídos dos totais do mercado.

Visão geral da segmentação

- Por Tipo de Produto

- Perfumes e Cosméticos

- Vinhos e Destilados

- Moda e Acessórios

- Produtos de Tabaco

- Confeitaria e Alimentos Finos

- Eletrônicos e Gadgets

- Por Canal de Distribuição

- Lojas em Aeroportos

- A Bordo de Aeronaves

- Lojas em Portos Marítimos e Linhas de Cruzeiro

- Duty Free de Fronteira e Centro da Cidade

- Estações Ferroviárias

- E-commerce e Pré-pedido Omnicanal

- Por Faixa de Preço

- Premium e Luxo

- Nível Intermediário

- Econômico

- Por Perfil de Consumidor

- Viajantes de Lazer

- Viajantes de Negócios

- Compradores de Visita a Familiares e Amigos e Expatriados

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Peru

- Chile

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- BENELUX (Bélgica, Países Baixos, Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia)

- Restante da Europa

- Ásia-Pacífico

- Índia

- China

- Japão

- Austrália

- Coreia do Sul

- Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas)

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa mapeando o contexto de demanda de viagens e varejo, de modo que o modelo não seja orientado por um único ponto de dados. Utilizamos fluxos de viagens públicos e sinais de capacidade de fontes como atualizações da IATA, conjuntos de dados da ICAO, indicadores de turismo da UNWTO e divulgações de tráfego de operadores aeroportuários, e então os alinhamos com o contexto comercial e de preços usando o UN Comtrade e escritórios nacionais de estatística.

Para manter o lado do varejo fundamentado, também analisamos relatórios anuais e apresentações a investidores de operadores de varejo de viagem listados e grupos aeroportuários, além de publicações de associações comerciais e cobertura de imprensa confiável sobre a recuperação de passageiros e mudanças na política duty-free. Paralelamente, algumas assinaturas pagas são usadas apenas quando agregam estrutura, como dados financeiros e de inteligência de empresas, bancos de dados de envios de importação e exportação em nível de remessa, e bancos de dados de patentes para embalagens, autenticação e sinais de tecnologia de loja. Estas são apenas fontes ilustrativas, e muitas outras referências públicas foram usadas para coletar dados, validar suposições e esclarecer pontos obscuros.

Entrevistas e pesquisas primárias

As discussões primárias são usadas para converter indicadores de passageiros e de viagem em suposições realistas de conversão e gastos no varejo e, então, para verificar a coerência do mix de categorias e do mix de canais. Conversamos com uma combinação de varejistas de viagem, equipes comerciais de aeroportos, principais de marcas, distribuidores e parceiros logísticos em APAC, EMEA e Américas, para que os padrões regionais de recuperação e o mix de rotas não sejam diluídos em médias.

Distribuição dos respondentes da pesquisa de campo primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 16% | APAC: 47% |

| Nível médio: 50% | Líderes funcionais/de unidade: 28% | EMEA: 35% |

| Players menores: 19% | Gerentes: 56% | Américas: 18% |

Dimensionamento de mercado e previsão

O dimensionamento começa com uma construção top-down, na qual os volumes de passageiros, a participação internacional e o tráfego aeroportuário e de fronteira são traduzidos em um público-alvo de viajantes endereçável e, então, em gastos usando taxas de conversão específicas por região e valores médios de ticket coletados em entrevistas. Depois que esse pool de demanda é construído, o corroboramos com verificações bottom-up seletivas, como faixas amostradas de vendas por passageiro, divisões de receita de varejistas quando divulgadas e verificações de canal sobre a contribuição do duty-free aeroportuário versus urbano.

As entradas usadas no modelo incluem volumes de passageiros internacionais, mudanças no mix de rotas e hubs, intensidade de concessão em aeroportos (direção de espaço e locação), mudanças no mix de categorias em cestas-chave como beleza, álcool, tabaco e moda, e efeitos de câmbio e inflação de preços sobre o gasto médio por viagem. Para a previsão, análises de cenário são aplicadas em torno do ritmo de recuperação das viagens, adições de capacidade e mudanças de política que afetam a elegibilidade ao duty-free, e as suposições são refinadas usando faixas de consenso de especialistas primários. Quando faltam sinais bottom-up para canais menores, as lacunas são tratadas aplicando faixas conservadoras vinculadas ao fluxo de passageiros e benchmarks observados de vendas por viajante, o que mantém os totais reprodutíveis.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como a recuperação regional de passageiros, a direção da receita comercial dos aeroportos e as tendências de desempenho relatadas pelos varejistas, e então as variações são investigadas antes da aprovação final. Se um número se move de forma acentuada, as suposições que o impulsionam são revisitadas, e especialistas são recontatados para confirmar se a mudança é real ou derivada do modelo.

Cada relatório é atualizado anualmente, com atualizações intermediárias quando ocorrem eventos materiais, como grandes interrupções de viagem, mudanças de política em cotas, ou mudanças abruptas na capacidade internacional. Antes da entrega, uma revisão final do analista é concluída para que os clientes recebam a visão mais recente com definições consistentes e lógica comparável ano a ano.

Dimensionamento do mercado de duty-free e varejo de viagem da Mordor Intelligence em comparação com outras estimativas publicadas

Os números publicados para o duty-free e varejo de viagem podem parecer muito distantes, mesmo quando descrevem a mesma ideia geral. As diferenças normalmente vêm do que é contado como varejo de viagem versus varejo geral, quais canais são incluídos, e se o mix de passageiros do ano e o momento cambial foram atualizados.

Os serviços de catering de bordo estão fora do escopo da Mordor Intelligence, o que remove as receitas de serviços de alimentos e bebidas que podem aparecer em contagens de varejo a bordo. As diferenças também aparecem quando uma estimativa se concentra apenas no duty-free aeroportuário, aplica uma única suposição global de gasto por passageiro, ou mantém o mix de categorias anterior à mudança sem revalidar as taxas de conversão e os tamanhos de ticket por região.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 94,24 bilhões de USD (2025) | |

| Portal de Dados do Setor A | 76,80 bilhões de USD (2025) | Frequentemente apresentado como rastreamento de vendas globais e pode tratar o varejo de viagem de forma mais restrita, com maior dependência de instantâneos de vendas relatados e menos normalização explícita para a cobertura de canais além dos locais mais visíveis. |

| Divulgação Comercial B | 58,90 bilhões de USD (2024) | O número é enquadrado como apenas duty-free e ancorado em um único ano, o que pode subestimar os formatos de varejo de viagem com pagamento de impostos e nem sempre explica como as vendas urbanas, de fronteira, ferroviárias e por pré-pedido são tratadas. |

Em conjunto, a dispersão reflete principalmente o escopo e a cobertura de canais, e não apenas as expectativas de crescimento. Quando os sinais de fluxo de passageiros são traduzidos em um pool de demanda de viajantes e, então, verificados usando faixas realistas de conversão e gastos por região, o total resultante permanece rastreável a entradas claras e pode ser repetido em ciclos futuros de atualização.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de duty free e varejo de viagem e o crescimento projetado até 2031?

O tamanho do mercado de duty free e varejo de viagem é de USD 102,51 bilhões em 2026 e está previsto para atingir USD 156,15 bilhões até 2031 a um CAGR de 8,78%, apoiado por viagens internacionais resilientes e um maior foco em receitas não aeronáuticas.

Quais categorias de produtos estão liderando e crescendo mais rapidamente no duty free e varejo de viagem?

Perfumes e cosméticos lideraram com 35,74% de participação em 2025, enquanto moda e acessórios são a categoria de crescimento mais rápido com um CAGR de 12,87% até 2031, auxiliados por sortimentos premium e selecionados.

Quais canais estão ganhando participação no duty free e varejo de viagem?

As lojas em aeroportos permanecem o maior canal com 61,73% de participação em 2025, enquanto o e-commerce e o pré-pedido omnicanal são os canais de crescimento mais rápido com um CAGR de 12,74% à medida que as jornadas digitais se expandem.

Quais regiões geram mais valor no duty free e varejo de viagem?

A Ásia-Pacífico respondeu por 56,84% em 2025 devido a grandes corredores de tráfego e zonas de varejo orientadas por políticas públicas, enquanto o Oriente Médio é a região de crescimento mais rápido com um CAGR de 9,85% em expansões de capacidade e foco em varejo premium.

Quais perfis de consumidores mais contribuem para a demanda no duty free e varejo de viagem?

Os viajantes de lazer responderam por 58,87% em 2025, e os segmentos de lazer das gerações millennial e Z estão avançando a um CAGR de 10,87% à medida que o engajamento omnicanal e as experiências premium elevam a conversão.

Quais são os principais riscos para o crescimento do duty free e varejo de viagem até 2031?

Os principais riscos são o aperto regulatório no tabaco e na beleza, a volatilidade cambial que afeta a vantagem de preço percebida e a pressão sobre o tempo de permanência decorrente das filas de segurança e imigração, que os operadores estão abordando por meio de iniciativas de design, digital e operacionais.

Página atualizada pela última vez em: