Tamanho e Participação do Mercado de Operadoras de Rede Móvel de Telecomunicações da República Dominicana

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

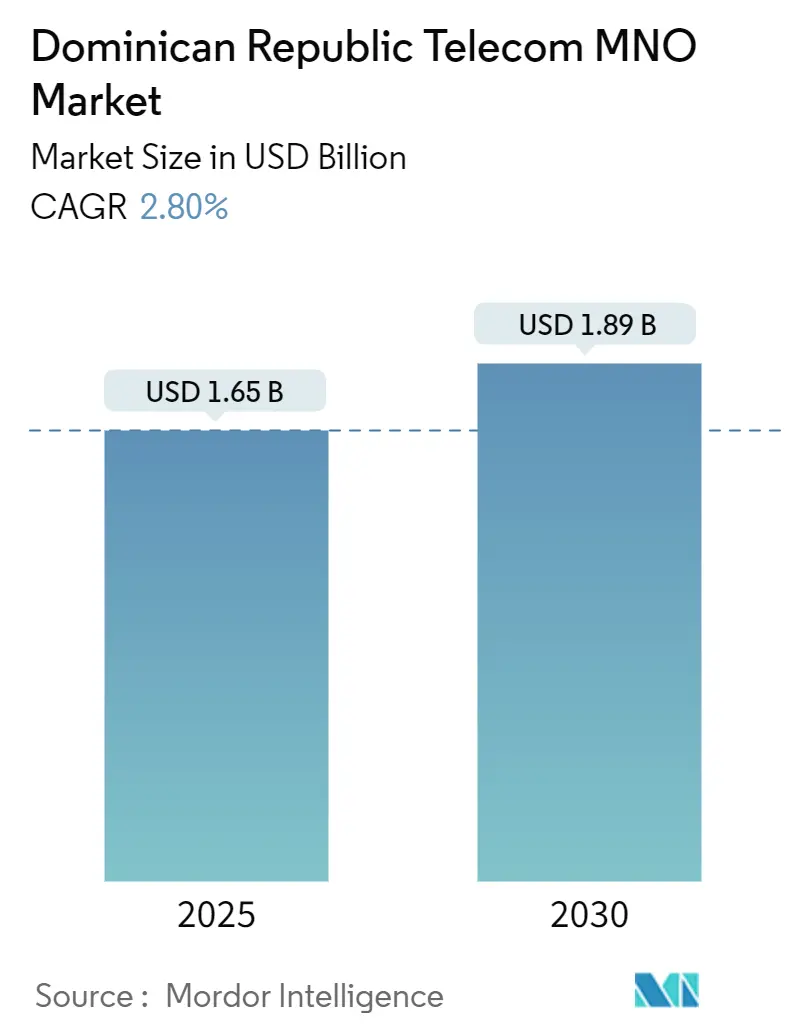

| Tamanho do Mercado (2025) | 1.65 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.89 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 2.80% CAGR |

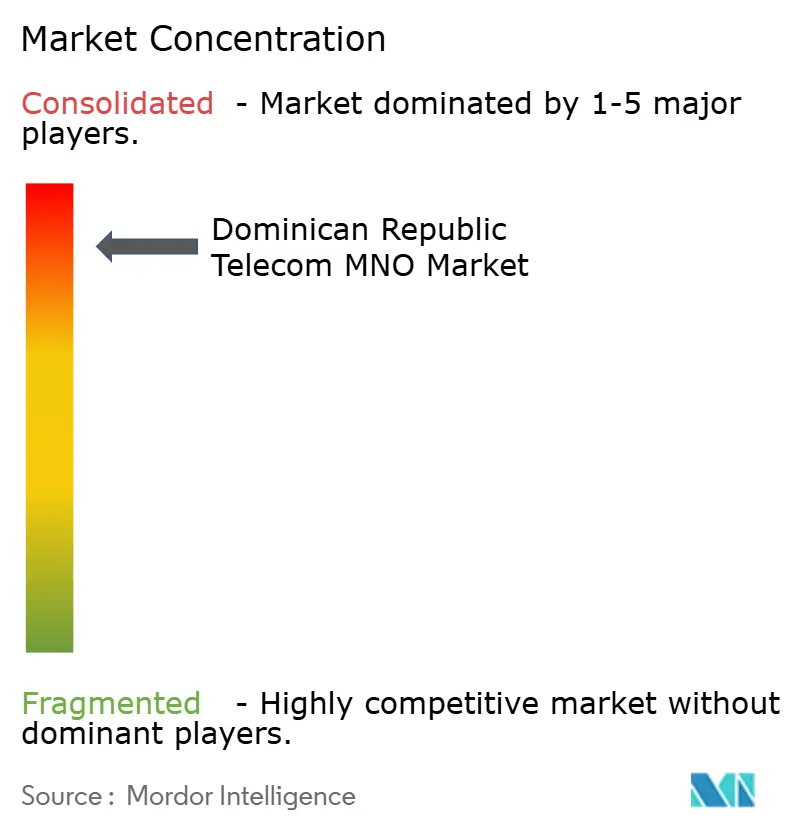

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Operadoras de Rede Móvel de Telecomunicações da República Dominicana por Mordor Intelligence

O tamanho do Mercado de Operadoras de Rede Móvel de Telecomunicações da República Dominicana é estimado em USD 1,65 bilhão em 2025, e espera-se que alcance USD 1,89 bilhão até 2030, a um CAGR de 2,80% durante o período de previsão (2025-2030). Em termos de volume de assinantes, espera-se que o mercado cresça de 12,40 milhões de assinantes em 2025 para 13,76 milhões de assinantes até 2030, a um CAGR de 2,10% durante o período de previsão (2025-2030). O crescimento é modesto porque a penetração móvel está se aproximando de 90% da população, levando as operadoras a ajustar preços, oferecer planos de dados premium e agrupar serviços de valor agregado em vez de buscar novas ativações de SIM. Os elevados fluxos de turismo, os crescentes volumes de remessas e o programa de banda larga "RD Conectada" apoiado pelo governo continuam a desbloquear fluxos de receita incrementais, especialmente para serviços de dados de alta capacidade e roaming. A clareza regulatória após as reformas de espectro de 2023-2025 apoia o investimento de longo prazo em redes, enquanto o financiamento do setor público pelo Banco Interamericano de Desenvolvimento canaliza capital para melhorias de cobertura em áreas rurais. As operadoras enfrentam simultaneamente volatilidade cambial, instabilidade da rede elétrica e economias de implantação rural que moderam a expansão geral, mantendo o mercado de Operadoras de Rede Móvel de Telecomunicações da República Dominicana firmemente em uma fase de maturação.

Principais Conclusões do Relatório

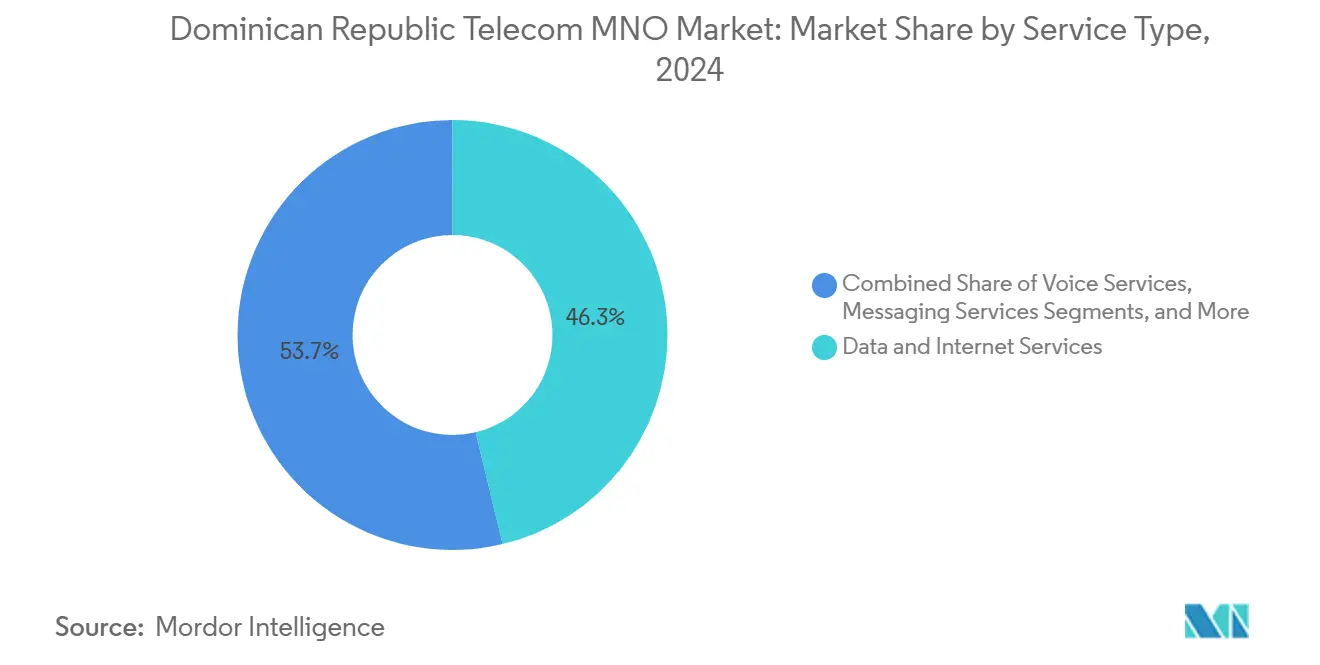

- Por tipo de serviço, os serviços de dados e internet lideraram com uma participação de 46,27% do mercado de Operadoras de Rede Móvel de Telecomunicações da República Dominicana em 2024 e espera-se que se expandam a um CAGR de 2,95% até 2030, consolidando seu papel como principal motor de receita.

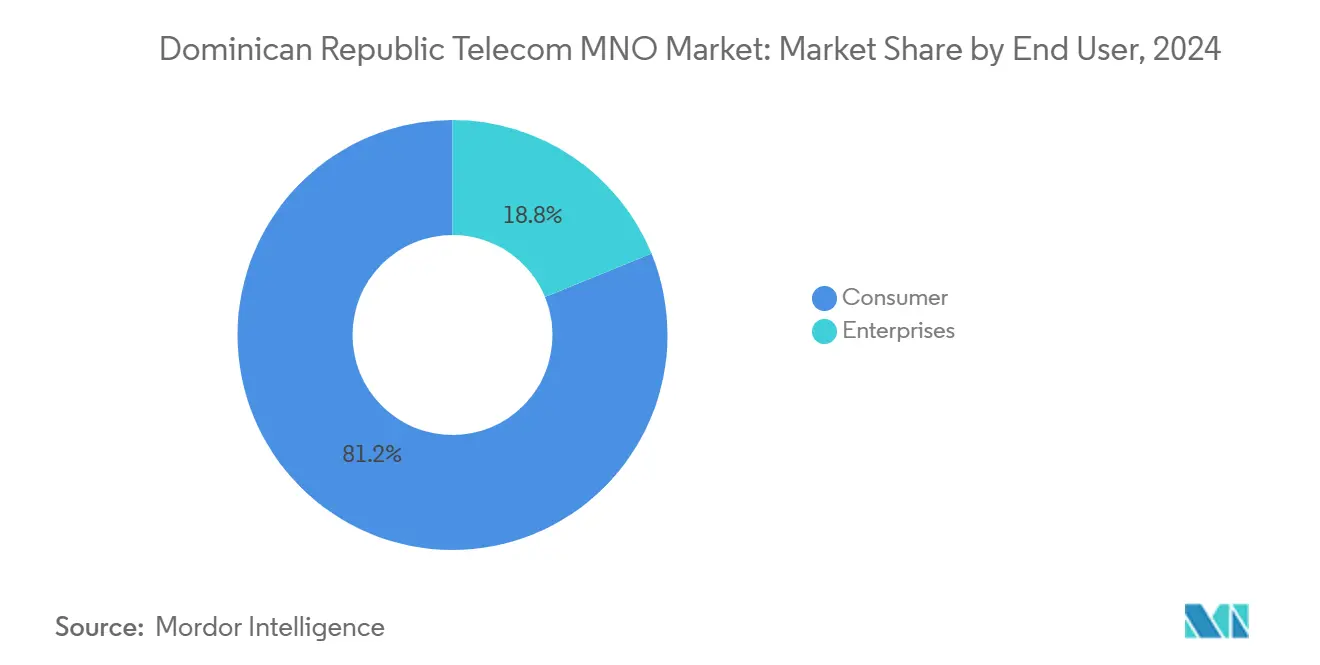

- Por usuário final, o segmento de consumidores representou 81,19% do tamanho do mercado de Operadoras de Rede Móvel de Telecomunicações da República Dominicana em 2024, enquanto o segmento Empresarial registra o CAGR mais rápido de 3,33% até 2030, à medida que as empresas digitalizam suas operações.

Tendências e Perspectivas do Mercado de Operadoras de Rede Móvel de Telecomunicações da República Dominicana

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Explosiva por Dados Móveis com a Migração de 4G para 5G | +0.8% | Santo Domingo, Santiago e outros corredores urbanos | Médio prazo (2-4 anos) |

| Leilões Nacionais de Espectro 5G e Incentivos ao Investimento | +0.6% | Nacional | Médio prazo (2-4 anos) |

| Implantações Aceleradas de FTTH no âmbito do Plano de Banda Larga "RD Conectada" | +0.5% | Rural e periurbano | Longo prazo (≥ 4 anos) |

| Necessidade do Setor de Turismo de Roaming Contínuo e Descarga de Wi-Fi | +0.4% | Clusters de resorts costeiros | Curto prazo (≤ 2 anos) |

| Boom de Fintech e Comércio Eletrônico Aumentando o Tráfego de Pagamentos Móveis | +0.3% | Centros urbanos, estendendo-se a cidades secundárias | Médio prazo (2-4 anos) |

| Quiosques IoT de Remessas Inteligentes em Áreas Rurais | +0.2% | Províncias rurais com alto volume de remessas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Explosiva por Dados Móveis com a Migração de 4G para 5G

Os assinantes que migram de planos 4G legados para pacotes 5G geram um ARPU 40-50% mais elevado à medida que aplicações mais ricas, como tours de realidade aumentada e análises em tempo real, se tornam mainstream. A Claro Dominicana tem como meta 60% de cobertura populacional 5G até 2028, e os acordos de compartilhamento de infraestrutura estão reduzindo os períodos de retorno de capex para redes concorrentes. Aparelhos 5G de nível médio acessíveis de fabricantes de equipamentos originais (OEMs) chineses catalisam atualizações de dispositivos, enquanto os aumentos mínimos de velocidade exigidos pelo governo elevam as expectativas de desempenho de base. O consequente aumento de tráfego obriga as operadoras a densificar macrossites urbanos e implantar small cells, elevando materialmente as perspectivas de monetização de dados no mercado de Operadoras de Rede Móvel de Telecomunicações da República Dominicana.

Leilões Nacionais de Espectro 5G e Incentivos ao Investimento

Os leilões de 2021 e 2023 arrecadaram um total combinado de USD 74 milhões, atribuindo faixas pareadas de 700 MHz e 3,5 GHz à Claro e à Altice sob cláusulas de obrigação de cobertura que estendem a banda larga avançada a distritos carentes. [1]CommsUpdate, "Leilão 5G da República Dominicana arrecada USD 74 milhões," commsupdate.com Créditos fiscais para projetos superiores a USD 10 milhões tornam os retornos ainda mais atrativos, incentivando as operadoras a antecipar o capex. A harmonização com as diretrizes da Conferência Mundial de Radiocomunicações de 2023 permite a aquisição em massa de dispositivos de banda global a menor custo unitário, encurtando os prazos de implantação e acelerando a penetração de serviços de dados premium no mercado de Operadoras de Rede Móvel de Telecomunicações da República Dominicana.

Implantações Aceleradas de FTTH no âmbito do Plano de Banda Larga "RD Conectada"

O Estado tem como meta 70% de penetração de banda larga domiciliar até 2030, cofinanciando rotas de tronco de fibra que também funcionam como backhaul 5G. [2]Listín Diario, "RD Conectada impulsa banda ancha," listindiario.com As operadoras que já possuem fibra convertem capacidade atacadista em receita de varejo ao agrupar FTTH de gigabit com complementos de voz móvel, reforçando a fidelização de clientes. A fibra rural impulsiona propostas de acesso sem fio fixo onde o terreno dificulta o cabeamento, oferecendo às operadoras uma alternativa de baixa latência para domicílios fora dos núcleos densos. Os mandatos de conectividade educacional vinculam acordos de nível de serviço de grau empresarial, abrindo novos fluxos de receita B2B no mercado de Operadoras de Rede Móvel de Telecomunicações da República Dominicana.

Necessidade do Setor de Turismo de Roaming Contínuo e Descarga de Wi-Fi

Aproximadamente 8 milhões de chegadas internacionais por ano consomem de 3 a 5 vezes mais dados móveis do que os residentes, gerando lucrativas tarifas de roaming que amortecem a compressão de margens em zonas urbanas maduras. [3]Latinometrics, "O Recorde de Investimento Dominicano," latinometrics.com Os resorts terceirizam o Wi-Fi gerenciado para as operadoras, criando contratos de natureza recorrente e aliviando o congestionamento celular durante os trimestres de pico de viagens. A retomada do turismo pós-pandemia sustenta as atualizações de largura de banda ao longo das faixas costeiras, ancorando o otimismo de receita de curto prazo para o mercado de Operadoras de Rede Móvel de Telecomunicações da República Dominicana.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevada Carga Tributária sobre Espectro e Setorial | -0.4% | Nacional | Curto prazo (≤ 2 anos) |

| CAPEX de Última Milha Rural versus Economia de Baixo ARPU | -0.3% | Províncias remotas | Longo prazo (≥ 4 anos) |

| Instabilidade da Rede Elétrica Causando Interrupções de Rede | -0.2% | Nacional, mais intensa nas regiões do interior | Médio prazo (2-4 anos) |

| Custos de Equipamentos Vinculados ao Câmbio Pressionando as Margens | -0.3% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevada Carga Tributária sobre Espectro e Setorial

Os encargos regulatórios absorvem 15-20% da receita bruta de telecomunicações, comprimindo o fluxo de caixa livre justamente quando o 5G exige maior intensidade de capital. As operadoras menores, com balanços mais enxutos, suportam uma pressão desproporcional, limitando o dinamismo competitivo e retardando as implantações rurais. As frequentes revisões de política agravam o risco de previsão, incentivando uma precificação defensiva que freia o impulso de crescimento em todo o mercado de Operadoras de Rede Móvel de Telecomunicações da República Dominicana.

CAPEX de Última Milha Rural versus Economia de Baixo ARPU

A implantação de um único site celular rural pode custar mais de USD 50.000 e atender a menos de 500 assinantes, empurrando o ponto de equilíbrio para além de sete anos sob os tetos tarifários atuais. [4]Fundo OPEP, "O desafio das 24 horas: A República Dominicana consegue manter as luzes acesas?," opecfund.org O terreno montanhoso infla os custos de erguimento e manutenção de torres, enquanto os geradores a diesel de backup elevam o opex quando a energia da rede falha. As operadoras, portanto, priorizam a densificação urbana, a menos que subsídios públicos compensem a economia desfavorável, perpetuando o fosso digital urbano-rural no mercado de Operadoras de Rede Móvel de Telecomunicações da República Dominicana.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços de Dados Impulsionam a Transformação da Receita

Os Serviços de Dados e Internet capturaram 46,27% da participação do mercado de Operadoras de Rede Móvel de Telecomunicações da República Dominicana em 2024 e estão crescendo a um CAGR de 2,95% até 2030, refletindo o uso explosivo de smartphones e hábitos de consumo intensivos em vídeo. As operadoras monetizam esse apetite por meio de planos ilimitados em camadas, parcerias de dados patrocinados e isenção de tarifas de plataformas de streaming estratégicas. A resiliência de receita do segmento é reforçada por 97,4% de conexões com capacidade de banda larga, permitindo uma migração tranquila para serviços de comunicação ricos em 5G. A voz permanece relevante, mas é cada vez mais agrupada em VoLTE baseado em aplicativos, reduzindo o atrito de troca. As mensagens enfrentam dificuldades com a canibalização por OTT, embora o RCS de grau empresarial gere tráfego incremental ao integrar links de pagamento e chatbots.

As aplicações de IoT e M2M, especialmente em agricultura inteligente e telemática de frotas, permanecem incipientes, mas prometem um potencial de crescimento desproporcional assim que o suporte de banda estreita em âmbito nacional se materializar. Enquanto isso, os pacotes de OTT e TV Paga aproveitam a tendência de abandono da TV a cabo à medida que as operadoras se reposicionam como agregadoras de conteúdo, sustentando o ARPU contra guerras de preços. Roaming, PBX em nuvem, cibersegurança e outras soluções de valor agregado completam um portfólio diversificado que amortece a volatilidade em qualquer fluxo de receita individual, mantendo o tamanho do mercado de Operadoras de Rede Móvel de Telecomunicações da República Dominicana em uma ascensão controlada.

Por Usuário Final: A Digitalização Empresarial Acelera o Crescimento

A base de Consumidores gerou 81,19% do tamanho do mercado de Operadoras de Rede Móvel de Telecomunicações da República Dominicana em 2024, mas as receitas Empresariais estão crescendo mais rapidamente a um CAGR de 3,33% até 2030. As zonas de exportação manufatureira, os clusters de call centers e um florescente ecossistema de fintech dependem de acesso dedicado à internet, SD-WAN e serviços de acesso à nuvem. As operadoras oferecem soluções de força de trabalho móvel, painéis de IoT e complementos de cibersegurança, capturando gastos de maior margem por conta. A modernização do setor público no âmbito da Agenda Digital 2030 alimenta a demanda por redes privadas virtuais seguras que conectam ministérios, escolas e portais de governo eletrônico.

No lado do consumidor, planos familiares ilimitados, financiamento de aparelhos e aplicativos de fidelidade ajudam a conter a rotatividade em uma base de SIM saturada. A subsídio cruzado proveniente dos fluxos de caixa empresariais financia a densificação 5G que também beneficia os domicílios, criando um compartilhamento de infraestrutura virtuoso. À medida que mais PMEs formalizam suas operações, os pacotes de dupla oferta as atraem para o segmento empresarial, ampliando a oportunidade endereçável no setor de Operadoras de Rede Móvel de Telecomunicações da República Dominicana.

Análise Geográfica

O mercado de Operadoras de Rede Móvel de Telecomunicações da República Dominicana obtém aproximadamente 60% de sua receita dos corredores metropolitanos de Santo Domingo e Santiago, embora essas regiões abriguem menos de 40% dos residentes, um testemunho do maior ARPU e da adoção de serviços em bolsões urbanos. As densas malhas urbanas justificam um backhaul de fibra profundo e sobreposições de small cells, possibilitando experiências de classe gigabit que sustentam a precificação premium. As faixas costeiras de turismo, de Punta Cana a Puerto Plata, registram picos sazonais de receita vinculados ao roaming e à descarga de Wi-Fi de hotéis, obrigando as operadoras a implantar soluções de capacidade portátil durante a alta temporada.

As províncias rurais ficam para trás em cobertura e qualidade porque o terreno e a limitada eletricidade da rede elevam os custos de implantação e operação; no entanto, representam uma fronteira de crescimento latente à medida que os domicílios dependentes de remessas adotam o dinheiro móvel e os agricultores exploram sensores IoT de solo. O empréstimo de USD 115 milhões do Banco Interamericano de Desenvolvimento destina recursos para torres rurais e ramais de fibra, compartilhando o risco financeiro com as operadoras privadas. Os municípios fronteiriços com o Haiti exibem padrões únicos de chamadas entre redes que inflam as receitas de interconexão, mas também exigem protocolos de segurança reforçados.

A capacidade internacional continua a se fortalecer: as adições dos cabos submarinos Deep Blue One e SAm-1 em 2024 aumentaram a diversidade de largura de banda de entrada enquanto reduziam os custos de trânsito atacadista. As velocidades médias nacionais de download aumentaram mais de 25% entre 2023 e 2025, melhorando a competitividade regional do mercado de Operadoras de Rede Móvel de Telecomunicações da República Dominicana. As operadoras favorecem cada vez mais o compartilhamento de torres e modelos públicos-privados de construção-operação-transferência para superar a lacuna de rentabilidade entre geografias densas e esparsas, garantindo uma distribuição espacial de receita mais equilibrada até o final da década.

Cenário Competitivo

Três empresas dominam o mercado de telecomunicações da República Dominicana. A Claro Dominicana aproveita a escala global da América Móvil para garantir acordos favoráveis de equipamentos e agilizar as atualizações de rede. A Altice Dominicana aproveita a expertise europeia em linhas fixas para gerenciar os custos de implantação de fibra e oferecer serviços móveis e de gigabit agrupados, garantindo assim contratos de clientes mais longos. A Viva (Trilogy Dominicana) compete em preço, posiciona-se como uma marca desafiadora e aproveita os acordos de compartilhamento de torres para otimizar os orçamentos de capital enquanto cumpre suas obrigações de licença de espectro.

Essas vantagens de escala impulsionam estratégias de investimento distintas. A Claro alocou USD 200 milhões para um backbone de fibra que também funciona como transporte 5G de baixa latência e está testando ferramentas de otimização de rede baseadas em inteligência artificial para maximizar a capacidade de espectro. A Altice concentra-se na fibra até o domicílio, com o objetivo de vender planos de dados móveis ilimitados de forma cruzada para usuários de serviços fixos de gigabit. A Viva minimiza custos ao arrendar torres de hospedagem neutra e terceirizar a manutenção de acesso por rádio, possibilitando promoções agressivas de pré-pago apesar da limitada profundidade de espectro. As três operadoras fazem parceria com resorts para fornecer Wi-Fi gerenciado, capturando tráfego de turismo de alta margem e aliviando o congestionamento da rede de macrocélulas durante as temporadas de pico.

Os acordos de compartilhamento de rede estão se expandindo à medida que o 5G aumenta a intensidade de capital. As construções conjuntas de sites rurais reduzem custos e cumprem as obrigações de serviço universal vinculadas aos recentes leilões de espectro. Provedores de banda larga via satélite, como a Starlink, estão entrando em áreas remotas, adicionando concorrência apesar das tarifas mais elevadas em comparação com os pacotes móveis convencionais. Por ora, as operadoras celulares incumbentes mantêm vantagem por meio do controle da distribuição de varejo, do roaming nacional e de sistemas de faturamento robustos. No entanto, as plataformas de acesso alternativas estão aumentando a pressão competitiva à medida que a década avança.

Líderes do Setor de Operadoras de Rede Móvel de Telecomunicações da República Dominicana

Viva (Trilogy Dominicana)

Altice Dominicana S.A.

Claro Dominicana

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O INDOTEL adotou a Resolução 032-2025 para alinhar o Plano Nacional de Atribuição de Frequências com os resultados da Conferência Mundial de Radiocomunicações de 2023, consolidando a clareza de espectro de longo prazo.

- Janeiro de 2025: As autoridades determinaram velocidades mínimas nacionais de internet mais elevadas, obrigando as operadoras a acelerar as atualizações de rede.

- Junho de 2024: A Digicel ativou o sistema de fibra submarina Deep Blue One, diversificando as opções de backhaul regional e melhorando a resiliência do tráfego internacional.

- Maio de 2024: A Telxius estendeu o cabo SAm-1 até Porto Rico, adicionando redundância e reduzindo os custos de trânsito IP atacadista para as operadoras dominicanas.

Escopo do Relatório do Mercado de Operadoras de Rede Móvel de Telecomunicações da República Dominicana

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e TV Paga |

| Outros Serviços (VAS, Roaming e Serviços Internacionais, Serviços Empresariais e Atacadistas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e TV Paga | |

| Outros Serviços (VAS, Roaming e Serviços Internacionais, Serviços Empresariais e Atacadistas, etc.) | |

| Usuário Final | Empresas |

| Consumidor |

Principais Perguntas Respondidas no Relatório

Qual é a receita projetada para as operadoras de rede móvel na República Dominicana até 2030?

O tamanho do mercado de Operadoras de Rede Móvel de Telecomunicações da República Dominicana tem previsão de atingir USD 1,89 bilhão até 2030.

Com que velocidade está ocorrendo a transição para o 5G em âmbito nacional?

A Claro e a Altice garantiram espectro de banda média em leilões recentes e devem atingir metas de cobertura 5G nacional dentro de quatro anos, impulsionando a densificação de rede no médio prazo.

Qual linha de serviço está crescendo mais rapidamente?

Os Serviços de Dados e Internet estão se expandindo a um CAGR de 2,95% até 2030, graças à demanda por streaming de vídeo e às camadas premium de 5G.

Por que as receitas empresariais estão ganhando participação?

As PMEs e o setor público estão adotando fluxos de trabalho baseados em nuvem e com prioridade móvel, elevando as receitas de conectividade Empresarial a um CAGR de 3,33%.

Quais desafios impedem a expansão rural?

Os elevados custos de construção de torres, a instabilidade da rede elétrica e o baixo ARPU prolongam os períodos de retorno, exigindo financiamento de serviço universal e compartilhamento de infraestrutura para superar as lacunas.

Quão concentrada é a propriedade do mercado?

As duas principais operadoras detêm mais de 80% da receita do setor, resultando em uma estrutura oligopolista com um índice de concentração de 9.

Página atualizada pela última vez em: