Tamanho e Participação do Mercado de Publicidade Digital Out Of Home (OOH)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

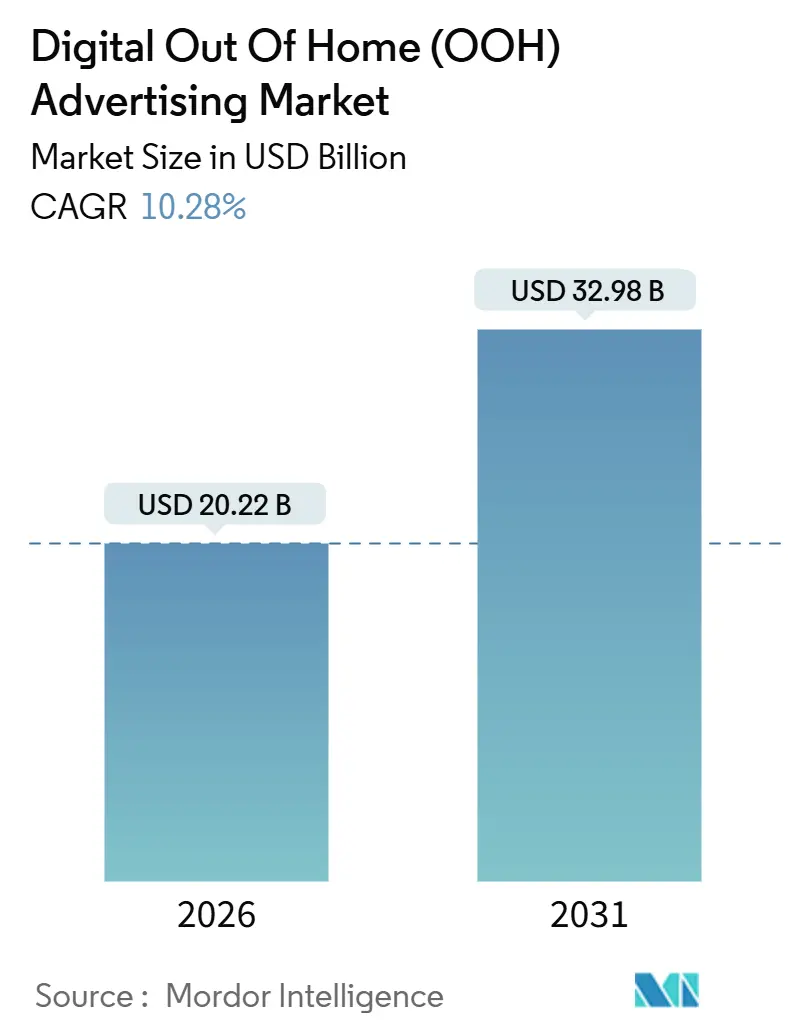

| Tamanho do Mercado (2026) | 20.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.28% CAGR |

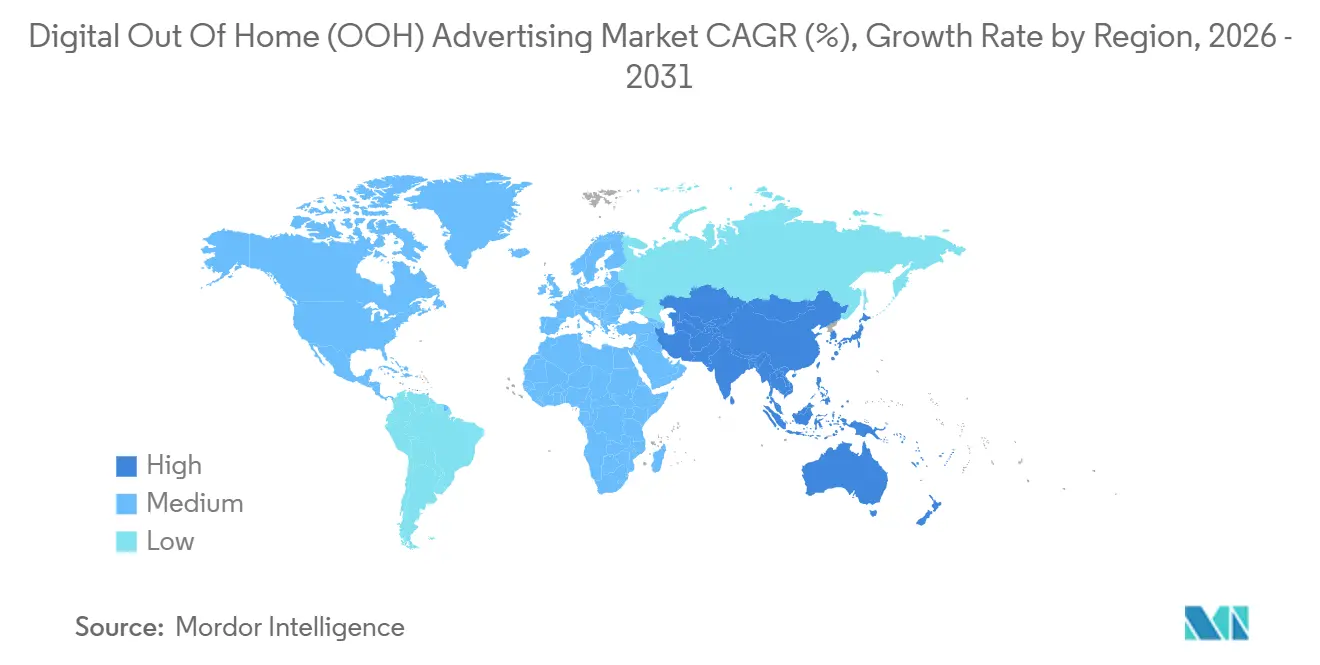

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

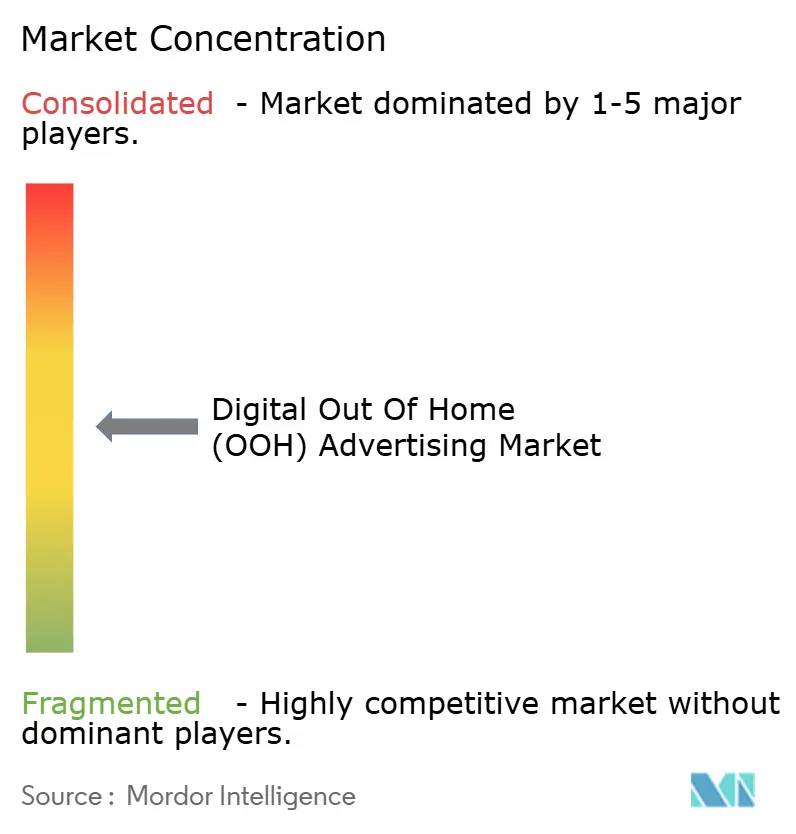

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Publicidade Digital Out Of Home (OOH) pela Mordor Intelligence

O tamanho do mercado de Publicidade Digital Out Of Home (OOH) atingiu USD 20,22 bilhões em 2026 e está projetado para avançar a um CAGR de 10,28% para USD 32,98 bilhões em 2031. O fortalecimento da cobertura 5G, a implantação de exchanges programáticas e a medição de audiência baseada em IA estão reconfigurando as telas externas como canais de mídia de desempenho. Os anunciantes estão deslocando orçamentos de conscientização para posicionamentos dinâmicos que permitem otimização criativa em tempo real, enquanto os municípios incorporam sinalização digital em infraestruturas de cidades inteligentes para compensar custos de serviços públicos por meio de compartilhamento de receita. Os preços dos painéis LED continuam a cair, reduzindo as barreiras de entrada para operadores menores, enquanto CPMs premium em telas de trânsito e mobiliário urbano atraem capital de risco para redes regionais. No entanto, regulamentações divergentes de energia e privacidade entre regiões adicionam custos de conformidade que favorecem os incumbentes bem capitalizados e retardam o ritmo de padronização das redes.

Principais Conclusões do Relatório

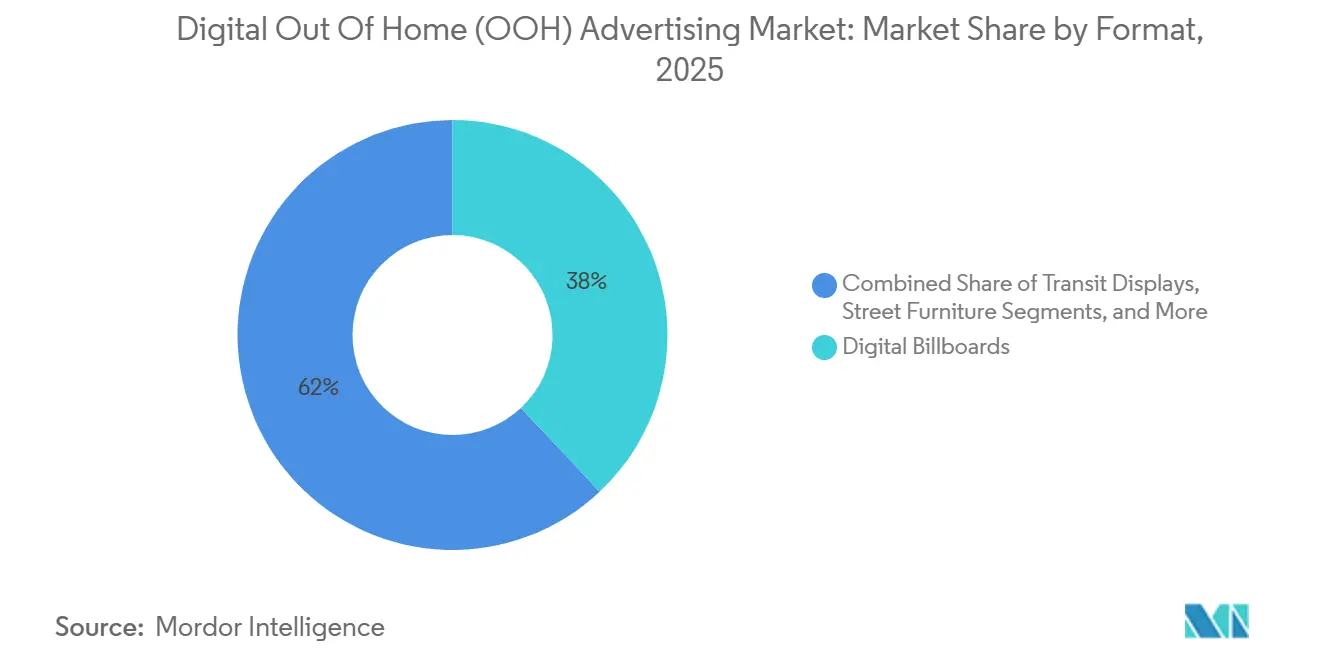

- Por formato, os outdoors digitais lideraram com 38% de participação na receita em 2025, enquanto o mobiliário urbano tem previsão de expansão a um CAGR de 11,20% até 2031.

- Por tecnologia de tela, o LED capturou 61% da base de 2025, enquanto projeção e outros formatos emergentes devem crescer a um CAGR de 10,67% até 2031.

- Por localização, as instalações externas detinham 72% dos gastos em 2025, mas as redes internas estão projetadas para crescer a um CAGR de 10,86% até 2031.

- Por vertical de usuário final, o varejo respondeu por 27% dos gastos de 2025, enquanto saúde e produtos farmacêuticos estão posicionados para o CAGR mais rápido de 11,06% até 2031.

- Por geografia, a América do Norte comandou 34,50% do valor de 2025, enquanto a Ásia-Pacífico deve registrar o maior CAGR de 11,40% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Publicidade Digital Out Of Home (OOH)*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Investimentos em cidades inteligentes impulsionando a adoção de DOOH programático na Ásia-Pacífico | +2.3% | Ásia-Pacífico, com repercussão no Oriente Médio e África | Médio prazo (2-4 anos) |

| Entrega de conteúdo em tempo real habilitada por 5G impulsionando a utilização de telas em rodovias na América do Norte | +1.9% | América do Norte, Europa Ocidental | Curto prazo (≤ 2 anos) |

| Implantação de redes de mídia de varejo impulsionando a adoção de DOOH em lojas na Europa | +2.1% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Medição de audiência baseada em IA elevando o ROI dos anunciantes nos principais hubs de trânsito | +1.7% | Global, metrópoles de primeiro nível | Curto prazo (≤ 2 anos) |

| Displays LED com neutralidade de carbono atraindo marcas focadas em sustentabilidade | +0.9% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Megaprojetos Governamentais Acelerando os Gastos com DOOH em Cidades Inteligentes do Oriente Médio | +1.4% | Oriente Médio, com repercussão na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Investimentos em Cidades Inteligentes Impulsionando a Adoção de DOOH Programático na Ásia-Pacífico

As autoridades municipais de Singapura, Hong Kong e Vietnã estão tratando quiosques digitais e abrigos de ônibus como ativos de uso duplo que fornecem informações cívicas e geram receita publicitária. A GovTech de Singapura integrou dados de trânsito em tempo real com 1.200 telas de metrô, permitindo que o inventário alterne entre orientação de rotas e mensagens pagas dependendo do fluxo de passageiros.[1]GovTech Singapura, "Plataforma Digital Aberta," TECH.GOV.SG O Plano Diretor de Cidade Inteligente 2.0 de Hong Kong exige capacidade de veiculação programática de anúncios para novas instalações públicas, simplificando as compras transfronteiriças para marcas regionais.[2]Governo de Hong Kong, "Plano Diretor de Cidade Inteligente 2.0," SMARTCITY.GOV.HK O plano diretor de Hanói de 2024 destinou USD 1,2 bilhão para 5.000 telas em hubs de trânsito até 2028. Concessões de longa duração incentivam os operadores a financiar a digitalização acelerada, comprimindo os períodos de retorno e atraindo capital privado.

Entrega de Conteúdo em Tempo Real Habilitada por 5G Impulsionando Telas em Rodovias na América do Norte

O 5G nacional agora cobre 87% da população dos EUA, permitindo latência inferior a 100 milissegundos que possibilita que outdoors troquem criativos com base em gatilhos de tráfego ou clima.[3]FCC.GOV As operadoras de telefonia móvel instalaram mais de 150.000 sites de células 5G, muitos ao longo de corredores de rodovias, reduzindo os custos de backhaul para os operadores. Os anunciantes recompensam a flexibilidade com CPMs 15-20% mais altos em comparação com o inventário conectado por 4G. Nós de computação de borda pré-carregam múltiplos criativos, garantindo reprodução contínua mesmo quando as plataformas do lado da demanda fazem lances em tempo real.

Implantação de Redes de Mídia de Varejo Impulsionando a Adoção de DOOH em Lojas na Europa

Os varejistas europeus de alimentos estão instalando grandes grades de telas que vinculam a entrega de impressões aos dados de cartões de fidelidade. A Tesco já gerencia mais de 6.000 telas, entregando ofertas personalizadas que se atualizam a cada 30 minutos. A unidade de mídia de varejo da Carrefour registrou EUR 150 milhões (USD 169 milhões) em 2024, com o DOOH em lojas contribuindo com 35% desse valor. O IAB Europa projeta triplicar os gastos com mídia de varejo entre 2024 e 2027, citando a atribuição de ciclo fechado como o principal atrativo. As exigências regulatórias de transparência sob a Lei de Serviços Digitais elevam ainda mais os dados primários, incentivando investimentos mais profundos em redes de lojas.

Medição de Audiência Baseada em IA Elevando o ROI dos Anunciantes em Hubs de Trânsito

Sensores de visão computacional capturam métricas de idade, gênero e tempo de permanência que fluem diretamente para leilões programáticos. O sistema da Clear Channel Outdoor em 47 aeroportos ajusta os CPMs em milissegundos com base no perfil dos passageiros. Os padrões do IAB agora exigem auditorias de terceiros sobre a precisão de detecção para manter a confiança dos compradores. Estudos iniciais indicam pontuações de brand lift 22% mais altas para campanhas verificadas por IA em comparação com posicionamentos estáticos. As autoridades de trânsito estão arrendando dados anonimizados de fluxo de pessoas, criando uma nova fonte de receita e estreitando o vínculo entre gestão urbana e mídia comercial.

Análise de Impacto das Restrições do Mercado de Publicidade Digital Out Of Home (OOH)*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites municipais de energia restringindo as horas de brilho das telas nos centros urbanos da UE | -1.2% | Europa, notadamente Alemanha, França, Países Baixos | Curto prazo (≤ 2 anos) |

| Padrões de medição fragmentados dificultando compras programáticas entre redes nos EUA | -0.9% | América do Norte, especialmente metrópoles dos EUA | Médio prazo (2-4 anos) |

| Escalada das taxas de arrendamento de terrenos urbanos elevando os custos de implantação de outdoors em cidades chinesas de primeiro nível | -0.7% | Ásia-Pacífico, Pequim, Xangai, Shenzhen | Médio prazo (2-4 anos) |

| Riscos de fraude publicitária em torno de impressões de pDOOH falsificadas reduzindo os orçamentos globais de FMCG | -0.6% | Global, mercados com forte presença programática | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Limites Municipais de Energia Restringindo as Horas de Brilho das Telas nos Centros Urbanos da UE

As diretivas da UE exigem que as cidades reduzam o uso de energia do setor público em 1,9% ao ano, levando a regras que forçam as telas a diminuir o brilho ou desligar durante a noite. Paris exige o desligamento das 1h às 6h, reduzindo o inventário disponível em 20% e retirando EUR 45 milhões (USD 51 milhões) em receita anual dos operadores.[4]Cidade de Paris, "Portaria de Sinalização Digital 2024," PARIS.FR Amsterdã limita o brilho a 300 nits à noite, reduzindo a visibilidade e empurrando os anunciantes para os mais caros horários diurnos. Os municípios alemães começaram a negar licenças para novas telas comerciais, citando preocupações ambientais. Essas regras localizadas fragmentam a rede europeia, minando as economias de escala das quais depende a eficiência programática.

Padrões de Medição Fragmentados Dificultando Compras Programáticas entre Redes nos EUA

Dezessete metodologias distintas de audiência complicam a reconciliação de impressões, inflacionando os custos de transação e forçando as agências a retornar às ordens de inserção manuais. Modelos proprietários criam silos de dados; 62% dos operadores dos EUA dependem de sistemas não interoperáveis. A Clear Channel Outdoor reportou um déficit de 14% no crescimento programático de 2024 em relação às vendas diretas, citando disputas de entrega de impressões. Até que surjam padrões entre redes, a liquidez programática ficará para trás, mantendo alguns orçamentos em espera.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Publicidade Digital Out Of Home (OOH)

Por Formato:

Mobiliário Urbano Ganha com Contratos Municipais de Cidades InteligentesEspera-se que a receita de mobiliário urbano cresça a um CAGR de 11,20% até 2031, superando todos os outros formatos. As renovações de concessões em Londres, Paris e Singapura exigem que os operadores instalem milhares de quiosques digitais que fornecem Wi-Fi público e dados de trânsito junto com publicidade. Esse modelo garante direitos de longo prazo enquanto transfere os custos de capital para parceiros privados, aumentando a resiliência econômica contra a ciclicidade da publicidade. Os outdoors digitais permanecem dominantes em receita bruta com 38% de participação em 2025, mas os limites de zoneamento dificultam novas implantações próximas a áreas residenciais. Os displays de trânsito crescem de forma constante dentro de ambientes de metrô e aeroporto, onde audiências cativas apreciam criativos de maior tempo de permanência. As telas de locais dentro de academias, cinemas e campi ampliam o alcance dos anunciantes, mas permanecem fragmentadas devido a estruturas de propriedade variadas. À medida que os municípios dependem de financiamento privado, o papel duplo de serviço público e publicidade do mobiliário urbano consolida ainda mais sua trajetória de crescimento.

Os operadores estão cada vez mais empacotando o mobiliário urbano em ecossistemas de mobilidade mais amplos, usando dados de sensores anonimizados para coordenar alertas públicos e conteúdo comercial. Esse posicionamento de infraestrutura como serviço isola os contratos de reações contra a poluição comercial pura. Na Ásia-Pacífico, o mobiliário urbano também serve como trampolim para pilotos de emissão de bilhetes por reconhecimento facial, levantando debates sobre privacidade, mas aprimorando a sofisticação da medição. O efeito cumulativo é um formato que equilibra utilidade cívica com vantagem comercial, tornando-o o elemento central de muitos planos diretores de cidades inteligentes.

Por Tecnologia de Tela:

Dominância do LED Desafiada por Inovações em ProjeçãoO LED detinha 61% da receita de 2025 graças ao alto brilho e à queda nos custos dos painéis, mas projeção e outras tecnologias estão avançando a um CAGR de 10,67%. Telhas de LED transparente permitem que os varejistas sobreponham conteúdo digital em vitrines, mesclando o alcance externo à loja com o engajamento interno. A projeção a laser e a holografia criam ativações imersivas em aeroportos e lojas principais sem a carga estrutural de painéis pesados. Pilotos de papel eletrônico de alta eficiência energética na Alemanha consomem 99% menos energia, sendo atraentes em cidades que lidam com limites de energia. O uso de LCD está diminuindo em ambientes externos devido ao brilho e ao consumo de energia, mas mantém um nicho para painéis de cardápio e lobbies onde a luz ambiente é controlada.

Os anunciantes favorecem formatos de projeção inovadores para campanhas experienciais que geram repercussão nas redes sociais. Pesquisas da PwC mostram que essas ativações entregam mais do que o triplo do valor de mídia conquistada em comparação com spots digitais convencionais. Os operadores, no entanto, devem ponderar a diferenciação criativa em relação à complexidade de manutenção. Frotas de hardware diversificadas exigem equipes de serviço especializadas, aumentando os custos indiretos. No entanto, à medida que a pressão regulatória em torno de energia e poluição luminosa se intensifica, as alternativas de menor consumo de energia poderão ganhar participação mais rapidamente do que as previsões atuais sugerem.

Por Localização:

Instalações Internas Capturam Orçamentos de Mídia de VarejoPrevê-se que as redes internas cresçam a um CAGR de 10,86% à medida que supermercados, farmácias e clínicas monetizam o tempo de permanência próximo ao ponto de compra. As telas se integram aos sistemas de ponto de venda, permitindo atualizações criativas em tempo real acionadas por níveis de estoque e dados de fidelidade. A Walgreens gerou USD 250 milhões com sua rede em lojas em 2024, com telas entregando 28% mais conversão do que o display online, sublinhando as credenciais de desempenho do formato. O exterior ainda comanda 72% dos gastos de 2025, graças ao seu alcance incomparável ao longo de vias arteriais e corredores de trânsito. No entanto, o aumento das reclamações da comunidade sobre poluição visual e procedimentos de licenciamento mais rigorosos restringem a nova capacidade exterior.

Os ambientes internos permitem maior resolução, pontos de contato interativos e iluminação controlada, tornando-os ideais para sobreposições de RA e promoções baseadas em código QR. As salas de espera de serviços de saúde aproveitam as telas para conteúdo específico de condições que se alinha com os mandatos de engajamento do paciente, sustentando o CAGR de 11,06% no segmento de saúde. Os varejistas estão integrando a receita publicitária nas decisões de gestão de categorias, estabelecendo pisos de CPM vinculados a dados de margem de cesta. Essa integração adjacente ao comércio fortalece o argumento para telas no local, levando os anunciantes a alocar maiores parcelas dos gastos digitais dentro da loja.

Por Vertical de Usuário Final:

Saúde Lidera o Crescimento com Mandatos de Engajamento do PacienteSaúde e produtos farmacêuticos está no caminho para um CAGR de 11,06% até 2031, impulsionado por telas em farmácias, clínicas e corredores hospitalares. Pesquisas da Deloitte vinculam o engajamento digital do paciente a menores taxas de não comparecimento e melhor adesão à medicação, proporcionando um ROI clínico além da receita publicitária. A CVS Health opera mais de 9.000 telas de farmácia que combinam promoções de medicamentos de marca com conteúdo de lembretes de dosagem, alcançando 34% mais recall do que expositores de folhetos. As condições de varejo ainda dominam o pool de receita com 27% de participação em 2025, à medida que os varejistas de alimentos promovem itens de marca própria por meio de telas nos corredores. Marcas de serviços financeiros e automotivas buscam passageiros abastados em hubs de trânsito, enquanto empresas de telecomunicações promovem serviços digitais agrupados durante os ciclos de atualização de dispositivos. Os órgãos governamentais usam o inventário para alertas de emergência, reforçando a narrativa de serviço público que ajuda a justificar as concessões municipais.

A regulamentação está avançando no mesmo ritmo, com as autoridades dos EUA esclarecendo que o direcionamento anonimizado em telas de clínicas pode estar em conformidade com a HIPAA, desde que os mecanismos de exclusão sejam visíveis. Essa orientação desbloqueia orçamentos farmacêuticos que anteriormente eram cautelosos com a mídia em salas de espera. À medida que as plataformas de telessaúde se expandem, o redirecionamento entre telas entre consultas clínicas e aplicativos móveis provavelmente criará nova demanda por audiências autenticadas dentro do ecossistema de saúde.

Análise Geográfica

Mercado de Publicidade Digital Out Of Home (OOH) na América do Norte

A América do Norte detinha 34,50% do valor em 2025. A infraestrutura programática madura, os elevados CPMs nas metrópoles de primeiro nível e a cobertura 5G praticamente ubíqua permitem mensagens dinâmicas em vias públicas que rivalizam com a publicidade em dispositivos móveis em termos de precisão. O crescimento canadense concentra-se em Toronto, Vancouver e Montreal, onde as concessões de metrô financiam as operações de transporte. O progresso do México é mais lento porque a fragmentação da mensuração desencoraja compradores globais, embora as implantações em shoppings na Cidade do México estejam ganhando força. O escrutínio regulatório do rastreamento de audiências por inteligência artificial e a padronização da mensuração continuam sendo obstáculos, podendo moderar os ganhos de curto prazo.

Mercado de Publicidade Digital Out Of Home (OOH) na Ásia-Pacífico

A Ásia-Pacífico deve registrar um CAGR de 11,40%, o mais alto do mundo. Os planos de cidades inteligentes em Singapura, Hong Kong e Vietnã integram sinalização digital à infraestrutura pública, garantindo fluxos de financiamento público confiáveis. Os projetos de renovação de primeiro nível da China estão digitalizando vastas redes de metrô e ônibus, embora o aumento das taxas de arrendamento de terrenos comprima as margens dos operadores e estimule a consolidação. O novo mercado programático do Japão em Tóquio e Osaka oferece licitações em tempo real, atraindo anunciantes multinacionais que buscam escala regional. A Índia ainda está em estágio inicial, mas se beneficia da rápida urbanização e de uma ampla migração de inserções impressas para digitais.

Mercado de Publicidade Digital Out Of Home (OOH) na EMEA e América do Sul

A trajetória da Europa depende da expansão das redes de mídia de varejo e da evolução dos marcos regulatórios. Os supermercados implantam extensas telas em lojas vinculadas a dados de fidelidade que atendem aos requisitos de transparência publicitária da Lei de Serviços Digitais. Os limites de consumo de energia obrigam os operadores de publicidade exterior a reduzir o brilho das telas à noite, diminuindo as impressões disponíveis e deslocando os investimentos para ambientes internos. Apesar dessas restrições, os sistemas de metrô em Londres, Paris e Berlim continuam a se digitalizar, apoiados por modelos de compartilhamento de receita público-privados. A região do Oriente Médio e África acelera por meio de megaprojetos soberanos nos Emirados Árabes Unidos e na Arábia Saudita, onde os planos diretores urbanos alocam milhares de telas como parte de centros de turismo e transporte. A América do Sul permanece menor, mas está ganhando ritmo no Brasil e no Chile, com projetos em shoppings e metrôs buscando contrabalançar a volatilidade macroeconômica.

Panorama regulatório

A regulamentação da publicidade digital out-of-home está se tornando mais rigorosa em duas frentes: controles de privacidade para mensuração de audiência e licenciamento local para instalações físicas. Nos Estados Unidos, a governança de mensuração voltada ao setor está cada vez mais ancorada em organismos de normalização como o Media Rating Council (MRC), que avançou seus Out-of-Home Measurement Standards com a Fase 2 lançada para consulta pública em julho de 2025 (baseando-se na estrutura anterior da Fase 1). Paralelamente, a coordenação global do setor está avançando na direção da comparabilidade das negociações baseadas em impressões por meio das Global OOH Audience Measurement Guidelines da World Out of Home Organization (WOO), com a Versão 2.0 lançada em junho de 2026 no Congresso da WOO em Londres, concebida para harmonizar protocolos entre múltiplos territórios.

Na Europa, os requisitos de privacidade e consentimento previstos no GDPR continuam a moldar a forma como conjuntos de dados de audiência baseados em visão computacional, sinais móveis e outras fontes são coletados e ativados para DOOH programático, enquanto formuladores de políticas revisitam regras adjacentes de publicidade online que podem afetar a mensuração e a atribuição entre canais. Em fevereiro de 2026, o EDPB e o EDPS emitiram um parecer conjunto sobre a proposta de Omnibus Digital da UE, enfatizando que qualquer simplificação dos mecanismos de cookies ou consentimento deve preservar as proteções do GDPR, particularmente para dados sensíveis e rastreamento. No âmbito físico, autoridades locais e nacionais continuam a exercer controle sobre a paisagem urbana e o licenciamento, destacando-se uma proposta legislativa de junho de 2026 na Hungria (T/122) que apertaria as regras de publicidade externa, introduziria licenças com prazo determinado e exigiria conformidade até 30 de setembro de 2026 para instalações existentes. Isso reforça o ônus de conformidade fragmentado e voltado à localidade para operadores de rede.

Cenário Competitivo

O mercado de Publicidade Digital Out Of Home (OOH) apresenta concentração moderada. JCDecaux, Clear Channel Outdoor e Outfront Media controlam o inventário urbano premium, mas as exchanges programáticas permitem que operadores menores agrupem posicionamentos de nicho e compitam com base em dados em vez de escala. Os incumbentes investem pesadamente em plataformas de tecnologia publicitária e medição por IA para capturar taxas de transação e ampliar as barreiras de entrada. A renovação do mobiliário urbano de Paris pela JCDecaux garante direitos até 2047, assegurando o fornecimento de inventário em um dos mercados globais mais valiosos. A Clear Channel Outdoor registrou múltiplas patentes para algoritmos de lances que vinculam insights de detecção facial a pisos de CPM, sinalizando uma mudança em direção à diferenciação tecnológica.

Os varejistas estão emergindo como concorrentes poderosos ao lançar redes proprietárias em lojas que contornam os fornecedores externos tradicionais. Essas plataformas verticalmente integradas combinam dados de ponto de venda com controle de telas, oferecendo atribuição incomparável e levando as marcas de FMCG a alocar orçamentos incrementais. Operadores regionais menores respondem por meio de consórcios que compartilham ferramentas de medição e negociam integrações coletivas do lado da oferta, mas os interesses comerciais frequentemente limitam o escopo da colaboração. A supervisão regulatória sobre privacidade e uso de energia aumenta os custos de conformidade, potencialmente favorecendo plataformas maiores com equipes jurídicas dedicadas. Ao mesmo tempo, a conectividade 5G e a computação de borda reduzem as barreiras técnicas para novos entrantes, garantindo que a rotatividade competitiva permaneça saudável.

Líderes do Setor de Publicidade Digital Out Of Home (OOH)

JCDecaux Group

Clear Channel Outdoor Holdings Inc.

Outfront Media Inc.

Daktronics Inc.

BroadSign International LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Publicidade Digital Out Of Home (OOH)

- JCDecaux SA

- Clear Channel Outdoor Holdings, Inc.

- Outfront Media Inc.

- Lamar Advertising Company

- Ströer SE & Co. KGaA

- Talon Outdoor Limited

- oOh!media Limited

- QMS Media Limited

- Ocean Outdoor Limited

- Broadsign International, LLC

- Daktronics, Inc.

- SevenOne Media GmbH

- Asiaray Media Group Limited

- Pattison Outdoor Advertising LP

- Global Media & Entertainment Limited

- APG|SGA SA

- Exterion Media Group Limited

- AdShel Pty Ltd

- EyeMedia LLC

- E Ink Holdings Inc.

Oportunidades de mercado e perspectivas futuras

Um espaço em branco importante está em converter o inventário fragmentado de DOOH em um fornecimento programático padronizado e auditável, que possa ser adquirido com os mesmos controles usados em campanhas omnichannel. Em junho de 2026, a WOO publicou o primeiro estudo global independentemente agregado sobre os gastos com DOOH programático, situando o pDOOH de 2025 em 1,4 bilhão de USD (7% dos gastos globais com DOOH) e quantificando lacunas regionais de penetração (Américas em 14,2% contra APAC em 1,7%). Essa disparidade indica oportunidades de expansão para operadores e fornecedores de tecnologia publicitária capazes de empacotar implantações de cidades inteligentes e transporte na APAC em canais programáticos interoperáveis, particularmente onde programas de infraestrutura pública já exigem capacidades modernas de veiculação de anúncios.

As oportunidades também se concentram no varejo e na atribuição de circuito fechado, à medida que varejistas e supermercados expandem telas dentro das lojas e vinculam a entrega a sinais de compra de dados próprios, abordando a fragmentação da mensuração entre redes. Iniciativas de padronização técnica de organismos do setor como a OAAA (incluindo especificações OpenDirect OOH e diretrizes de API de troca de dados OOH) e iniciativas mais amplas de padrões DOOH (incluindo DPAA e IDOOH) criam espaço para uma integração mais rápida entre proprietários de mídia, SSPs e DSPs, reduzindo o custo operacional de escalar compras de pDOOH. A mensuração de audiência com proteção de privacidade é outro vetor de investimento, já que reguladores e organismos de normalização estão pressionando por transparência e auditabilidade. Abordagens que se baseiam em estruturas anonimizadas e de dados próprios, além de verificação por terceiros, alinham-se a essas restrições, ao mesmo tempo em que permitem otimização impulsionada por IA e criativos dinâmicos em transporte, mobiliário urbano e redes internas.

Desenvolvimento Recente do Setor no Mercado de Publicidade Digital Out Of Home (OOH)

- Junho de 2026: a Broadsign anunciou uma parceria estratégica com a Mirakl Ads para conectar a demanda de mídia de varejo online à ativação de telas digitais nas lojas. A parceria vincula a compra de anúncios de varejistas e marketplaces à execução de DOOH, acelerando a convergência entre redes de mídia de varejo e telas baseadas em localização. Também amplia o conjunto de compradores endereçáveis para DOOH em loja, facilitando a negociação junto com campanhas de e-commerce.

- Janeiro de 2025: a T-Mobile concordou em adquirir a Vistar Media por cerca de 600 milhões de USD para expandir seu negócio de publicidade para tecnologia programática de out-of-home. A incorporação de uma plataforma DOOH a um grande ecossistema de telecomunicações fortalece o planejamento habilitado por dados e a ativação entre canais, especialmente onde a conectividade 5G suporta atualizações criativas em tempo real. O negócio também sinaliza a consolidação contínua em torno de plataformas capazes de agregar oferta e padronizar a execução.

- Novembro de 2024: a Clear Channel Outdoor lançou o Inflight Insights em 47 aeroportos dos EUA, adicionando sinais de detecção demográfica baseados em IA aos leilões programáticos para ajustar CPMs em tempo real. O produto posicionou o inventário aeroportuário mais diretamente como mídia de performance, vinculando composição de audiência e precificação a otimização quase instantânea. Também elevou o nível de exigência de governança de mensuração e auditabilidade, à medida que mais compradores usam atributos derivados de sensores no planejamento e nos relatórios.

Mercado de Publicidade Digital Out Of Home (OOH) Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Este mercado abrange a receita gerada pela publicidade digital out-of-home, na qual marcas veiculam mensagens pagas em telas digitais conectadas em locais públicos ou semipúblicos, como outdoors, pontos de transporte, mobiliário urbano e locais baseados em espaço físico.

Exclusões de escopo: formatos out-of-home estáticos (não digitais) e sinalização corporativa puramente interna são excluídos deste dimensionamento.

Visão geral da segmentação

- Por Formato

- Outdoors Digitais

- Displays de Trânsito

- Mobiliário Urbano

- Telas de Locais e Espaços

- Por Tecnologia de Tela

- LED

- LCD

- Projeção e Outros

- Por Localização

- Exterior

- Interior

- Por Vertical de Usuário Final

- Varejo

- Saúde e Produtos Farmacêuticos

- Serviços Financeiros

- Automotivo

- Telecomunicações e Utilidades

- Governo e Setor Público

- Entretenimento e Mídia

- Outros Segmentos de Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção de uma base factual sólida sobre gastos publicitários, precificação de mídia e a base instalada de telas digitais capazes de veicular anúncios pagos. Normalmente, recorremos a fontes públicas como dados de serviços do U.S. Census Bureau, séries de inflação do Bureau of Labor Statistics relacionadas a custos de mídia, indicadores de conectividade da International Telecommunication Union e estatísticas comerciais oficiais usadas para verificar a coerência dos fluxos de equipamentos.

Para evitar contagem duplicada, também analisamos divulgações de proprietários de mídia e agências listadas, apresentações a investidores, transcrições de teleconferências de resultados e cobertura de imprensa confiável sobre implantações de rede e adoção de DOOH programático. Quando necessário, utilizamos assinaturas pagas para dados financeiros de empresas e notícias, além de uma base de dados de patentes para entender a direção tecnológica. Esses insumos são então usados para ancorar premissas, e não para substituir a validação em campo. Esses exemplos não são exaustivos, e muitos outros documentos e conjuntos de dados públicos foram analisados para coletar dados, verificá-los cruzadamente e esclarecer questões pendentes.

Entrevistas e pesquisas primárias

O trabalho primário concentra-se em obter verificações práticas sobre a utilização do inventário, o comportamento médio de precificação e como a compra programática está sendo contabilizada nas receitas reportadas. Conversamos com proprietários de mídia, especialistas em ad tech e mensuração, agências e grandes anunciantes na APAC, EMEA e Américas, de modo que as premissas reflitam diferenças na densidade de telas, práticas de compra e condições regulatórias.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 33% | Diretores executivos (CXOs): 15% | APAC: 50% |

| Nível médio: 51% | Líderes funcionais/de unidade: 42% | EMEA: 32% |

| Participantes menores: 16% | Gerentes: 43% | Américas: 18% |

Dimensionamento de mercado e previsão

Para o dimensionamento, utilizamos uma construção top-down que reconstrói a receita de DOOH combinando o total de gastos com out-of-home com a participação digital, e depois a dividimos por principais tipos de local usando sinais de área de telas e mix de vendas. Para manter os totais realistas, o modelo é verificado com aproximações bottom-up seletivas, como contagens amostrais de redes, impressões vendáveis estimadas e faixas típicas de CPM ou de tarifa por espaço compartilhadas em entrevistas.

Os principais insumos de DOOH digital incluem contagem de telas e ciclos de substituição, duração média do loop e disponibilidade de espaços publicitários, taxas de ocupação ou preenchimento por tipo de local, movimento de CPM e tabela de preços (ajustado pela inflação quando relevante) e a mudança de mix em direção à compra programática. Quando há uma lacuna de dados para um país ou local, usamos indicadores substitutos como urbanização, uso de transporte público e presença do varejo moderno, e depois reverificamos a receita implícita por tela em relação a mercados comparáveis antes de finalizar.

As previsões são elaboradas por meio de análise de cenários, em que variáveis centrais como ganhos de participação do DOOH, progressão de preços e utilização se normalizam em velocidades diferentes. O caminho final é alinhado ao que os respondentes do setor descrevem como viável para ciclos orçamentários e planos de expansão de rede.

Validação de dados e ciclo de atualização

Os números são validados em várias etapas para que eventuais erros óbvios sejam detectados precocemente. Comparamos os resultados com sinais independentes, como linhas de tendência de gastos publicitários regionais, anúncios conhecidos de expansão de rede e receita implícita por tela, e qualquer grande variação é investigada com verificações documentais adicionais.

Antes da aprovação final, o modelo é revisado por outro analista, e os valores discrepantes são retrabalhados até que as premissas sejam consistentes entre geografias e períodos. Os relatórios são atualizados anualmente, e caso um evento relevante altere preços, inventário ou regulamentação, atualizações intermediárias são acionadas. Imediatamente antes da entrega, é realizada uma última rodada de atualização para que os clientes recebam a visão mais atual disponível.

Comparação do tamanho do mercado digital de Ooh da Mordor Intelligence com outras estimativas publicadas

Os valores publicados para DOOH digital nem sempre coincidem porque os grupos delimitam o mercado de forma diferente, além de adotarem anos-base e trajetórias de crescimento distintos. As diferenças geralmente surgem quando um estudo inclui formatos out-of-home mais amplos, usa uma definição diferente de inventário digital ou aplica crescimento de preços sem verificar a utilização.

Ao acompanhar verificações vinculadas ao inventário e revalidar premissas sobre espaços publicitários vendáveis e taxas de preenchimento, a Mordor Intelligence mantém a estimativa atrelada ao tempo de tela efetivamente monetizável, em vez de depender apenas de curvas amplas de crescimento de gastos publicitários.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 20,22 bilhões de USD (2026) | |

| Consultoria Global A | 23,52 bilhões de USD (2025) | Utiliza um ano-base diferente e pode aplicar um escalonamento de receita mais rápido a partir da adoção programática sem normalizar explicitamente a utilização e o inventário vendável por local, o que pode elevar o total de curto prazo. |

| Editora do Setor B | 20,17 bilhões de USD (2025) | Mantém o mercado em um tamanho próximo, mas sua construção regional parece se apoiar em divisões macro de gastos publicitários e um cenário de crescimento mais elevado, com menos clareza sobre como as mudanças de CPM e a expansão da contagem de telas são reconciliadas de ano a ano. |

A dispersão na tabela decorre principalmente do momento e do que é usado para converter demanda em receita, ponto em que pequenas escolhas de premissas se acumulam. Quando o escopo é mantido estritamente digital e o modelo é submetido a verificações de realidade, como receita por tela e taxa de venda implícita, o número final se torna mais fácil de explicar e de repetir em atualizações futuras.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Publicidade Digital Out Of Home (OOH) em 2026?

O mercado está avaliado em USD 20,22 bilhões em 2026.

Com que rapidez se espera que o mercado de Publicidade Digital Out Of Home (OOH) cresça até 2031?

Está previsto para registrar um CAGR de 10,28%, atingindo USD 32,98 bilhões até 2031.

Qual formato está crescendo mais rapidamente dentro do mercado de Publicidade Digital Out Of Home (OOH)?

O mobiliário urbano lidera com uma perspectiva de CAGR de 11,20%, à medida que as cidades integram quiosques digitais e abrigos em contratos de cidades inteligentes.

Por que o segmento de saúde é importante para a Publicidade Digital Out Of Home (OOH)?

As telas de saúde atendem aos mandatos de engajamento do paciente e estão projetadas para se expandir a um CAGR de 11,06% entre 2026 e 2031.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico está preparada para o CAGR mais rápido de 11,40% devido a investimentos em larga escala em cidades inteligentes e rápida urbanização.

Como as regulamentações de energia estão influenciando o cenário europeu de Publicidade Digital Out Of Home (OOH)?

Os limites municipais de energia reduzem as horas de brilho noturno, cortando as impressões disponíveis e empurrando os anunciantes para telas diurnas e internas.

Página atualizada pela última vez em: