Tamanho e Participação do Mercado de Ferramentas de Conformidade com Residência de Dados e Soberania

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

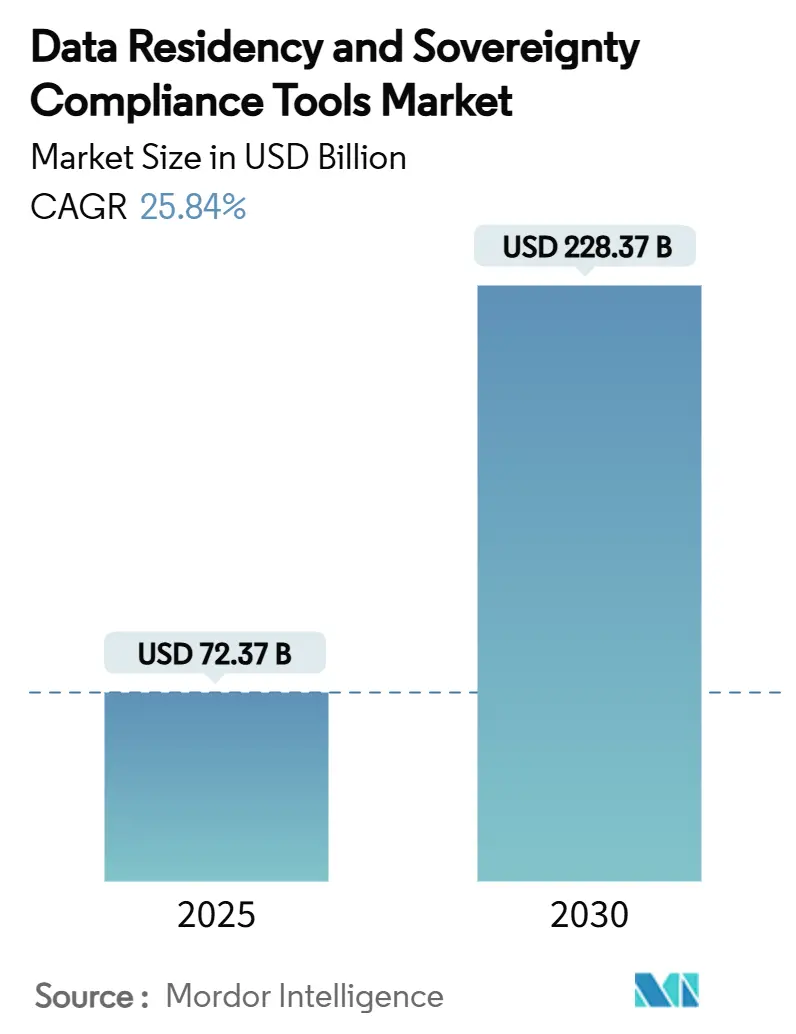

| Tamanho do Mercado (2025) | 72.37 Bilhões de dólares |

| Tamanho do Mercado (2030) | 228.37 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 25.84% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ferramentas de Conformidade com Residência de Dados e Soberania por Mordor Intelligence

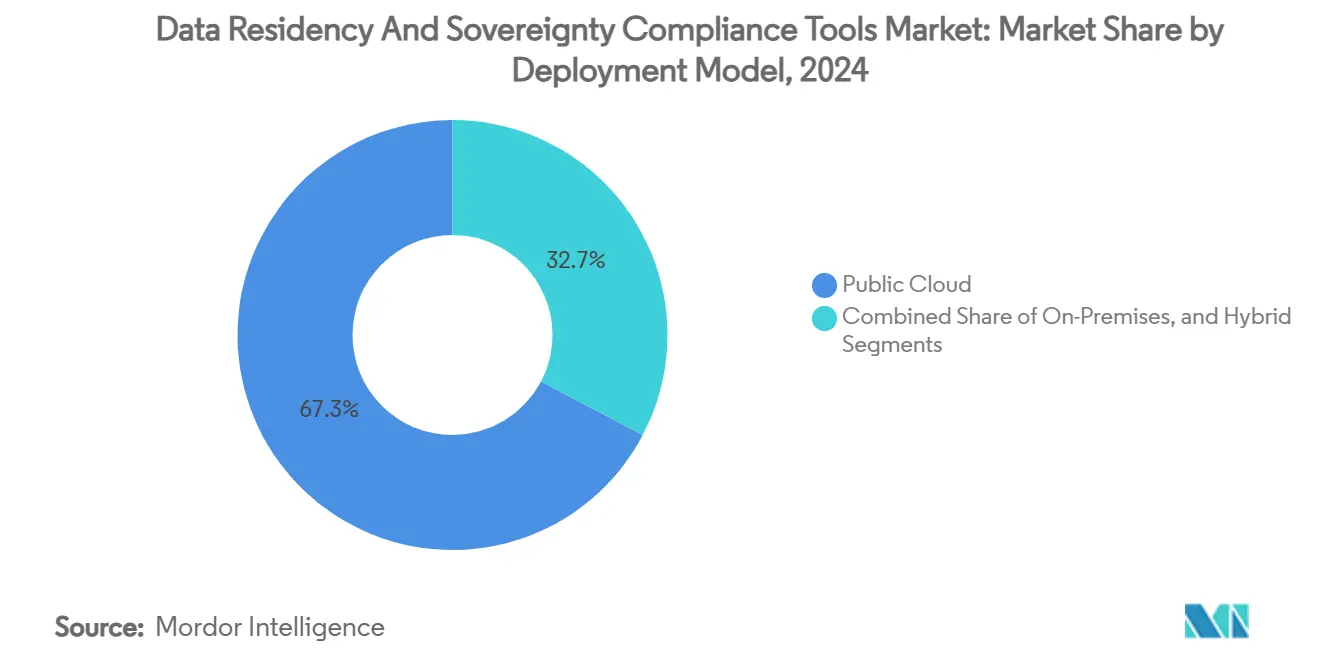

O tamanho do mercado de Ferramentas de Conformidade com Residência de Dados e Soberania atingiu USD 72,37 bilhões em 2025 e está previsto para crescer até USD 228,37 bilhões até 2030, implicando um CAGR composto de 25,84%. O impulso está sendo gerado por estatutos sincronizados de localização de dados, lançamentos de nuvem soberana por hiperescaladores e a crescente exposição financeira decorrente do não cumprimento das normas. As implantações em nuvem pública lideraram com 67,3% de participação de mercado em 2024, mas as arquiteturas híbridas estão avançando mais rapidamente, com um CAGR de 30,2%, à medida que as empresas redistribuem cargas de trabalho sensíveis para ambientes alinhados jurisdicionalmente. O segmento bancário e de serviços financeiros manteve a liderança na adoção, enquanto as cargas de trabalho governamentais estão se aproximando rapidamente, à medida que a soberania digital se torna uma prioridade de segurança nacional. O apetite dos investidores permanece robusto, ilustrado por rodadas de financiamento para provedores como BigID e Skyflow. No geral, o mercado de soluções de residência de dados está migrando de ferramentas de conformidade de nicho para uma camada de governança integrada que sustenta programas de transformação habilitados por IA.

Principais Conclusões do Relatório

- Por modelo de implantação, a nuvem pública capturou 67,3% da participação de receita em 2024; as arquiteturas híbridas estão projetadas para expandir a um CAGR de 30,2% até 2030.

- Por tipo de ferramenta, os pacotes de gestão de privacidade de dados comandaram 35,2% do tamanho do mercado de soluções de residência de dados em 2024, enquanto a residência como serviço registrou o maior CAGR projetado de 32,2% até 2030.

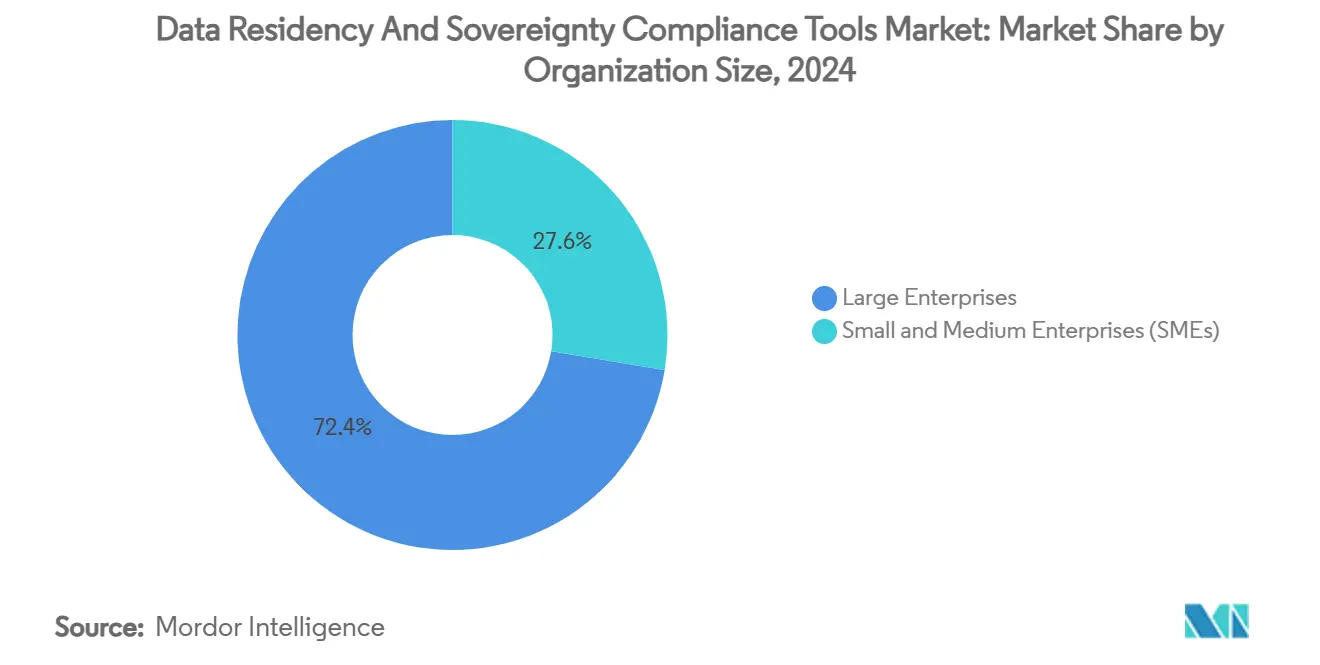

- Por tamanho de organização, as grandes empresas detinham 72,4% da participação do mercado de soluções de residência de dados em 2024, e as pequenas e médias empresas estão avançando a um CAGR de 31,2% até 2030.

- Por setor de uso final, o BFSI representou 29,1% do tamanho do mercado de soluções de residência de dados em 2024, e o segmento governamental está avançando a um CAGR de 29,1% até 2030.

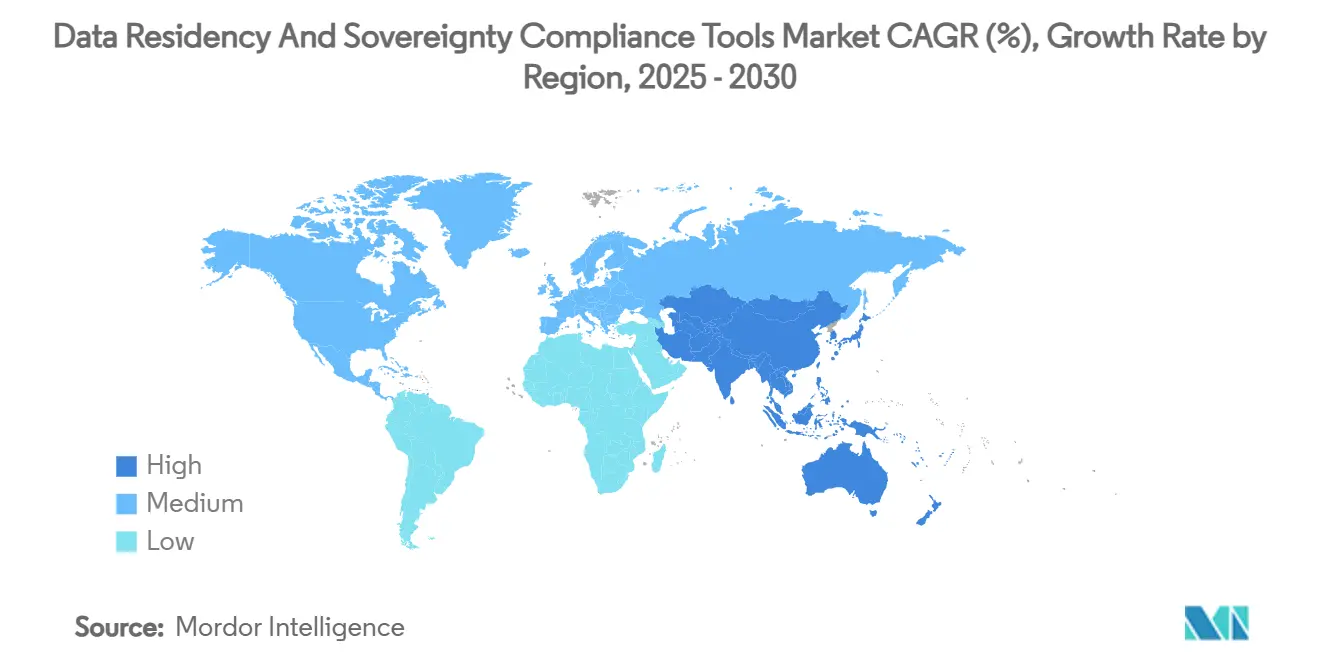

- Por geografia, a América do Norte liderou com 38,2% de participação de receita em 2024; a Ásia-Pacífico está prevista para registrar o crescimento mais rápido, com um CAGR de 28,1% até 2030.

Tendências e Perspectivas do Mercado Global de Ferramentas de Conformidade com Residência de Dados e Soberania

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Leis rígidas de localização de dados e penalidades | +6.2% | Global, Ásia-Pacífico e UE | Médio prazo (2 a 4 anos) |

| Lançamentos de nuvem soberana por hiperescaladores | +5.8% | América do Norte e UE, expansão na Ásia-Pacífico | Curto prazo (≤2 anos) |

| Custo crescente de não conformidade e litígios | +4.9% | Global, setores regulamentados | Curto prazo (≤2 anos) |

| Expansão da residência como serviço para mais de 70 nações | +3.7% | Global, mercados emergentes | Médio prazo (2 a 4 anos) |

| Requisitos de localização de modelos de IA | +3.1% | América do Norte, UE, China | Longo prazo (≥4 anos) |

| Acordos de comércio digital incorporando cláusulas de soberania | +2.7% | Ásia-Pacífico, UE-EUA | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Leis Rígidas de Localização de Dados e Penalidades

A aplicação do RGPD atingiu o pico em 2024 com EUR 1,2 bilhão em multas, enquanto as notificações diárias de violações tiveram uma média de 363 incidentes. Os regulamentos de Gestão de Segurança de Dados de Rede da China, que entraram em vigor em janeiro de 2025, impõem obrigações escalonadas às empresas que processam grandes volumes de dados pessoais.[1]Zhong Lun Law Firm, "Proteção de Dados e Privacidade 2025 – China," Zhonglun.com A Lei de Proteção de Dados Pessoais Digitais da Índia introduz alcance extraterritorial e penalidades de até INR 250 crore (USD 30 milhões). Movimentos semelhantes na Indonésia e na Malásia sinalizam harmonização na Ásia-Pacífico. Coletivamente, esses estatutos aumentam o prêmio de conformidade e posicionam o mercado de soluções de residência de dados como um requisito fundamental para operações transfronteiriças.

Lançamentos de Nuvem Soberana por Hiperescaladores

A AWS reservou EUR 7,8 bilhões (USD 8,8 bilhões) para infraestrutura de nuvem soberana europeia a ser totalmente operacional até o final de 2025, incluindo pessoal residente na UE. O Cloud for Sovereignty da Microsoft permite cargas de trabalho criptografadas com controle de políticas e continua a adicionar opções regionais de gestão de chaves.[2]Microsoft Corporation, "Capacidades do Cloud for Sovereignty," microsoft.com A Oracle e outros hiperescaladores replicam o modelo em toda a Ásia-Pacífico, incentivando as empresas a combinar serviços de nuvem com controles jurisdicionais. Esses investimentos ampliam o mercado de soluções de residência de dados ao criar pontos de integração para ferramentas certificadas de independência e sobreposições de consultoria.

Custo Crescente de Não Conformidade e Litígios por Violação Cibernética

A Guidehouse documentou economias de agências federais de USD 20 milhões por ano quando a governança proativa substituiu a remediação fragmentada. A responsabilidade está se tornando pessoal: investigações de reguladores europeus citam cada vez mais membros individuais do conselho, acelerando a urgência em nível executivo. As instituições financeiras carregam exposição desproporcional porque os dados de pagamento devem permanecer no país em muitas jurisdições. Como 86% dos CIOs planejam repatriar cargas de trabalho seletivas, os gestores de risco agora tratam o investimento em residência de dados como uma proteção contra acordos de violação em espiral.[3]Kris Lovejoy, "Por que as Empresas Estão Repatriando Seus Dados," kyndryl.com

Demandas de Localização de Modelos de IA Exigem Pipelines de Dados Conformes

A Lei de IA da UE, em vigor a partir de agosto de 2025, exige divulgação de mitigação de riscos para modelos de uso geral que treinam com dados pessoais.[4]Rishi Bommasani, Alice Hau, Kevin Klyman e Percy Liang, "Modelos Fundacionais sob a Lei de IA da UE," Stanford Center for Research on Foundation Models, crfm.stanford.edu As estratégias nacionais de computação no Canadá e em Singapura priorizam conjuntos de dados soberanos para evitar viés e vazamento de modelos. A Lei de Proteção de Informações Pessoais da China exige armazenamento local para dados de treinamento. A demanda, portanto, cresce por plataformas de residência capazes de lidar com armazenamentos de vetores em larga escala, pontos de verificação de modelos e pipelines de dados sintéticos sem violar fronteiras jurisdicionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de implementação e orquestração | -3.8% | Global, PMEs | Curto prazo (≤2 anos) |

| Fragmentação regulatória e volatilidade | -2.9% | Global, empresas transfronteiriças | Médio prazo (2 a 4 anos) |

| Repatriação de centros de dados impulsionada pela sustentabilidade | -1.7% | UE e América do Norte | Longo prazo (≥4 anos) |

| Obstáculos de barreiras comerciais para SaaS transfronteiriço | -1.4% | EUA-China, UE-EUA | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Implementação e Orquestração

A implantação frequentemente combina mudanças de infraestrutura, consultoria jurídica e gestão contínua de auditorias, elevando o custo total de propriedade além dos orçamentos iniciais. As PMEs sentem o impacto de forma mais aguda, embora os modelos de residência como serviço nativos da nuvem ajudem a nivelar os desembolsos de capital. Os fornecedores que agrupam suporte consultivo com monitoramento automatizado encontram aceitação, mas a cautela macroeconômica mantém algumas organizações em fases piloto em vez de implantações completas.

Fragmentação Regulatória e Volatilidade entre Jurisdições

As empresas devem mapear obrigações que abrangem decisões de adequação da UE, o alcance da Lei CLOUD dos EUA e regras nacionais de IA sobrepostas. Mudanças de política podem invalidar uma arquitetura anteriormente conforme, forçando um redesenho contínuo. Os provedores que incorporam inteligência regulatória e agilidade de configuração nas plataformas reduzem esse ônus, embora a incerteza residual ainda subtraia pontos do CAGR do mercado de soluções de residência de dados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Arquiteturas Híbridas Superam Lacunas de Soberania

Os ambientes híbridos oferecem a flexibilidade de manter dados sensíveis dentro do espaço soberano, aproveitando os benefícios de custo da nuvem pública para cargas de trabalho não sensíveis. O CAGR de 30,2% do segmento ressalta seu papel como alavanca de agilidade para empresas multinacionais. A nuvem pública mantém uma participação expressiva devido ao investimento dos hiperescaladores em zonas soberanas, enquanto os sistemas locais permanecem essenciais para cargas de trabalho ultra-regulamentadas, como defesa. Os planos dos CIOs de repatriar cargas de trabalho selecionadas impulsionam ainda mais a demanda por mecanismos de posicionamento configuráveis. Os fornecedores capazes de orquestrar regras de dados em armazenamentos de objetos, nuvens privadas e instalações de colocalização estão conquistando vantagem competitiva.

Espera-se que o tamanho do mercado de soluções de residência de dados atribuído às implantações em nuvem pública continue se expandindo à medida que a AWS, a Microsoft e a Oracle certificam regiões soberanas adicionais. Ao mesmo tempo, as soluções híbridas incluem cada vez mais recursos de posicionamento com consciência de carbono que deslocam dados de baixo risco para instalações alimentadas por energia renovável, cumprindo tanto os mandatos de conformidade quanto os de sustentabilidade. À medida que as tensões geopolíticas aumentam, muitos conselhos consideram os mecanismos de política híbrida não apenas como ferramentas técnicas, mas como seguro estratégico contra cenários de desacoplamento forçado.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Ferramenta: Plataformas de Residência como Serviço Democratizam a Conformidade

Os pacotes de gestão de privacidade de dados integram descoberta, classificação e aplicação de políticas em um único console e, portanto, lideram a receita de 2024. A demanda agora se inclina para ofertas de residência como serviço que agrupam controles predefinidos, cofres no país e avaliações automatizadas de impacto de transferência por meio de preços de assinatura. O cofre de privacidade da Skyflow suporta mais de 150 jurisdições, ilustrando o apetite do mercado por cobertura completa. As ferramentas de tokenização e cofre ganham velocidade particular à medida que as estruturas de confiança zero se tornam padrão para cargas de trabalho de IA.

Os gastos em plataformas de governança, risco e conformidade que incorporam módulos de residência permanecem estáveis entre empresas altamente regulamentadas que desejam consolidação em painel único. Enquanto isso, os kits de ferramentas de habilitação de nuvem soberana otimizam clusters Kubernetes para execução dentro de regiões soberanas de hiperescaladores, reduzindo o atrito de integração. O financiamento para a BigID e fornecedores similares sinaliza que os investidores veem a higiene de dados alinhada à IA como o próximo catalisador para o mercado de soluções de residência de dados.

Por Tamanho de Organização: A Adoção por PMEs Acelera por Meio de Soluções Nativas da Nuvem

As grandes empresas retiveram uma participação de 72,4% em 2024 porque as operações transfronteiriças multiplicam os gatilhos de conformidade. Dito isso, as PMEs estão previstas para registrar um CAGR de 31,2% à medida que as leis adicionam alcance extraterritorial e os serviços de residência plug-and-play reduzem a complexidade. A política de nuvem em primeiro lugar do Canadá exemplifica como as estruturas de compras públicas podem impulsionar a adoção por PMEs ao padronizar controles de linha de base.

A precificação baseada em consumo substitui licenças iniciais elevadas, permitindo que empresas menores pilotem cofres específicos por país antes de expandir. Os provedores de serviços gerenciados agrupam atualizações legais e relatórios de auditoria em assinaturas mensais, dispensando a necessidade de especialistas internos. À medida que as agências reguladoras sinalizam que não isentarão entidades menores de multas, o mercado de soluções de residência de dados continua a ampliar seu universo endereçável de PMEs.

Por Setor de Uso Final: O Setor Governamental Impulsiona a Adoção de Nuvem Soberana

As instituições de BFSI armazenaram a maior parcela de dados regulamentados e, portanto, comandaram 29,1% da receita de 2024. O monitoramento de transações, as informações de cartões de pagamento e as análises de combate à lavagem de dinheiro estão todos sujeitos a mandatos de localização em muitos territórios. Espera-se que as agências governamentais superem outros segmentos verticais com um CAGR correspondente de 29,1%, porque as estratégias nacionais de IA dependem de conjuntos de dados processados domesticamente.

Os prestadores de serviços de saúde priorizam a proteção de dados de pacientes sob a HIPAA e o RGPD, e os dados de ensaios farmacêuticos devem permanecer nas geografias dos patrocinadores. As plataformas de varejo e comércio eletrônico respondem às expectativas de privacidade do consumidor e às novas regulamentações fiscais transfronteiriças, enquanto os fabricantes enfrentam cláusulas emergentes de soberania de dados industriais. Cada segmento vertical alimenta a demanda por recursos de nicho — como políticas de modelo para registros eletrônicos de saúde — que os fornecedores especializados são rápidos em monetizar dentro do mercado mais amplo de soluções de residência de dados.

Análise Geográfica

A América do Norte detinha uma participação de 38,2% em 2024, ancorada pela Lei CLOUD dos EUA, pela PIPEDA do Canadá e por amplas instalações de hiperescaladores. A região serve como um campo de teste de conformidade; as multinacionais refinam arquiteturas que conciliam estatutos federais, estaduais e setoriais antes de implementá-las globalmente. Documentos de política recentes dos EUA sobre controles de exportação de IA adicionam outra camada jurisdicional que os fornecedores de plataformas devem codificar. A adoção pelo Canadá de nuvem pública até a classificação Protected B mostra como a clareza de política pode acelerar a implantação enquanto mantém os controles de soberania.

A Ásia-Pacífico está prevista para registrar um CAGR de 28,1%, o mais rápido entre todas as regiões. A Lei de Proteção de Dados Pessoais Digitais da Índia, os regulamentos de Gestão de Segurança de Dados de Rede da China e a Lei de Proteção de Dados Pessoais da Indonésia juntos formam uma espinha dorsal harmonizadora que simplifica o escalonamento regional para provedores de soluções. A expansão massiva de centros de dados, impulsionada por cargas de trabalho de IA, fornece o substrato físico para cofres de residência e nuvens soberanas. As multinacionais agora tratam os orçamentos de localização na Ásia-Pacífico como linhas de projeto principais em vez de itens de contingência, cimentando a importância da região dentro do mercado de soluções de residência de dados.

A Europa capitaliza a maturidade do RGPD e os gastos de capital de nuvem soberana dos hiperescaladores. O programa de EUR 7,8 bilhões (USD 8,8 bilhões) da AWS inclui pessoal residente na UE dedicado e redes isoladas. A aplicação crescente, evidenciada pelo total de multas de 2024, mantém os orçamentos de conformidade resilientes. A Lei de IA da UE estende a governança às saídas algorítmicas, intensificando a necessidade de trilhas de auditoria detalhadas que as ferramentas de residência podem fornecer. No Oriente Médio e África, os governos estão elaborando estruturas abrangentes de privacidade e subsidiando campi de nuvem para atrair investimento estrangeiro, abrindo um campo virgem para especialistas em residência.

Cenário Competitivo

O mercado de soluções de residência de dados apresenta fragmentação moderada. As cinco principais empresas juntas respondem por uma participação moderada da receita total. Fornecedores de plataformas como a Salesforce fortaleceram seus portfólios por meio da aquisição da Own Company por USD 1,9 bilhão, sinalizando uma mudança em direção a controles de residência incorporados em pacotes de SaaS convencionais. A captação de USD 60 milhões da BigID em fevereiro de 2025 financia a descoberta de dados orientada por IA que sustenta a residência para modelos generativos, enquanto a expansão do cofre da Skyflow destaca o crescente apetite por armazenamentos de tokens específicos por geografia.

As parcerias atuam como multiplicadores de força; a Temenos se associa à InCountry para localizar dados bancários sem comprometer a economia do SaaS. Os hiperescaladores permanecem como parceiros-concorrentes — fornecendo fundações soberanas, mas competindo por meio de recursos nativos de conformidade. As startups se diferenciam por meio do mapeamento assistido por IA de mudanças regulatórias em políticas legíveis por máquina, ajudando os clientes a evitar a "fadiga de políticas" que acompanha a volatilidade das regras. Do lado do cliente, 86% dos CIOs pretendem redistribuir cargas de trabalho entre nuvens ou de volta para ambientes locais, criando um pipeline consistente de projetos de transformação que os fornecedores podem direcionar.

As barreiras de entrada estão aumentando porque auditorias de certificação, expertise jurídica e cobertura global exigem capital. No entanto, inovadores de nicho ainda podem conquistar posição ao se concentrar em nuances de um único país ou em modelos verticais. No geral, a concorrência equilibra-se entre movimentos de consolidação e disruptores especializados, mantendo o poder de precificação distribuído de forma equitativa.

Líderes do Setor de Ferramentas de Conformidade com Residência de Dados e Soberania

OneTrust, LLC

TrustArc Inc.

BigID, Inc.

InCountry, Inc.

Skyflow, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A AWS concluiu a construção de sua infraestrutura de nuvem soberana europeia, implantando equipes de operações residentes na UE para satisfazer os requisitos regionais.

- Maio de 2025: A Índia divulgou regras preliminares sob a Lei de Proteção de Dados Pessoais Digitais, detalhando listas de permissões para transferências transfronteiriças.

- Abril de 2025: A Microsoft aprimorou o Cloud for Sovereignty com políticas de criptografia mais rígidas e chaves bloqueadas por região.

- Fevereiro de 2025: A BigID captou USD 60 milhões em uma rodada liderada pela Riverwood para aprimorar as capacidades de governança de dados alinhadas à IA.

Escopo do Relatório Global do Mercado de Ferramentas de Conformidade com Residência de Dados e Soberania

| Local |

| Nuvem Pública |

| Híbrido |

| Plataformas de Residência de Dados como Serviço |

| Pacotes de Gestão de Privacidade de Dados |

| Plataformas de GRC com Módulos de Residência |

| Ferramentas de Habilitação de Nuvem Soberana |

| Soluções de Tokenização e Cofre de Dados |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| BFSI |

| Saúde e Ciências da Vida |

| Governo e Setor Público |

| TI e Telecomunicações |

| Varejo e Comércio Eletrônico |

| Manufatura e Industrial |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Modelo de Implantação | Local | ||

| Nuvem Pública | |||

| Híbrido | |||

| Por Tipo de Ferramenta | Plataformas de Residência de Dados como Serviço | ||

| Pacotes de Gestão de Privacidade de Dados | |||

| Plataformas de GRC com Módulos de Residência | |||

| Ferramentas de Habilitação de Nuvem Soberana | |||

| Soluções de Tokenização e Cofre de Dados | |||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Setor de Uso Final | BFSI | ||

| Saúde e Ciências da Vida | |||

| Governo e Setor Público | |||

| TI e Telecomunicações | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura e Industrial | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de soluções de residência de dados até 2030?

Espera-se que o mercado atinja USD 228,37 bilhões até 2030, expandindo-se a um CAGR de 25,84%.

Qual modelo de implantação está crescendo mais rapidamente em projetos de residência de dados?

As arquiteturas híbridas estão avançando a um CAGR de 30,2% à medida que as empresas equilibram soberania com flexibilidade.

Por que as agências governamentais estão acelerando a adoção de plataformas de residência?

Os mandatos de soberania digital e as estratégias nacionais de IA exigem que as cargas de trabalho e os conjuntos de dados permaneçam dentro das jurisdições domésticas.

Como os hiperescaladores estão influenciando as decisões de compra de residência de dados?

Investimentos como a nuvem soberana europeia de EUR 7,8 bilhões da AWS criam infraestruturas conformes que ferramentas de terceiros podem aproveitar.

Quais benefícios de custo surgem da conformidade proativa com a residência?

Estudos de caso mostram que agências federais podem economizar até USD 20 milhões por ano ao substituir a remediação ad hoc por arquiteturas modernas de governança de dados.

Quais regiões contribuirão mais para o crescimento futuro do mercado?

A Ásia-Pacífico lidera com um CAGR projetado de 28,1% devido à harmonização regulatória e à construção de centros de dados em larga escala.

Página atualizada pela última vez em: