Tamanho e Participação do Mercado de Cibersegurança para Varejo e E-commerce

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 40.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 67.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.71% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança para Varejo e E-commerce pela Mordor Intelligence

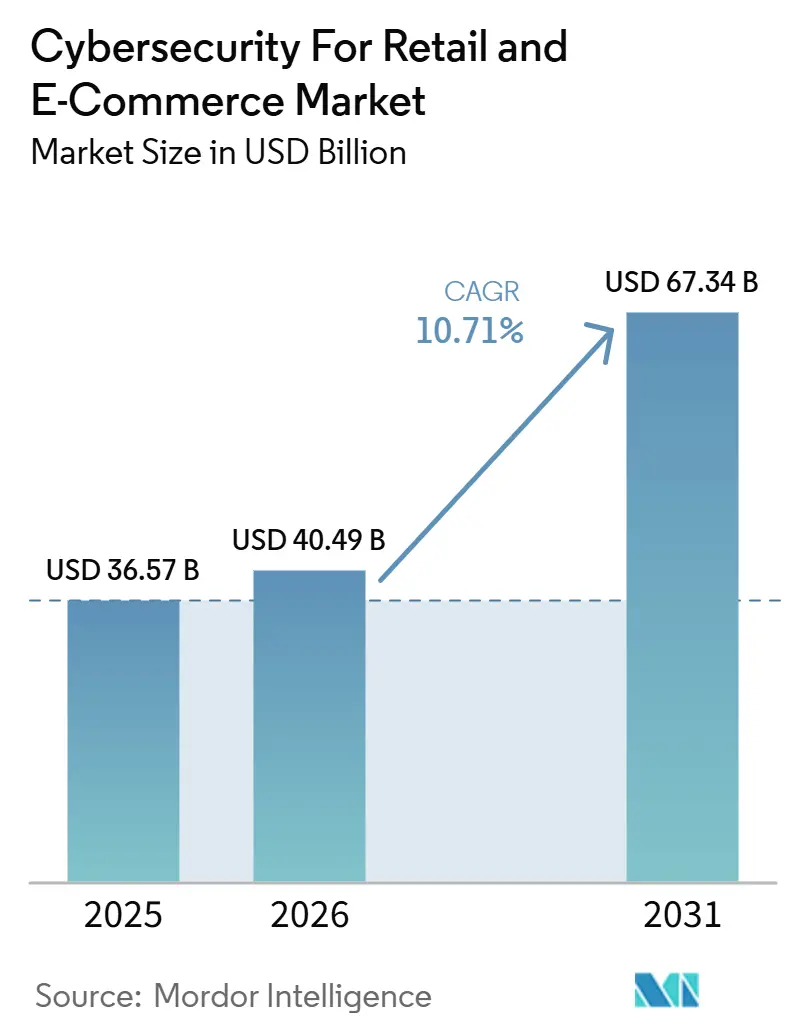

O tamanho do Mercado de Cibersegurança para Varejo e E-commerce está projetado em 36,57 bilhões de USD em 2025, 40,49 bilhões de USD em 2026, e deve atingir 67,34 bilhões de USD até 2031, crescendo a um CAGR de 10,71% de 2026 a 2031. O Mercado de Cibersegurança para Varejo e E-commerce está sendo impulsionado por um ambiente de ameaças mais amplo do que nos ciclos anteriores, com fraude de contas, abuso de bots, ataques a APIs e exposição de cargas de trabalho em nuvem crescendo simultaneamente. Os varejistas não tratam mais a cibersegurança como um controle de TI restrito, pois os custos de fraude, a interrupção no checkout e a perda de confiança dos clientes agora afetam a receita de forma mais direta. O Mercado de Cibersegurança para Varejo e E-commerce também se beneficia de uma clara mudança de ferramentas isoladas para plataformas integradas que combinam identidade, prevenção de fraudes, proteção em nuvem e segurança de aplicações. A atividade competitiva está centrada na consolidação de plataformas para grandes varejistas e na proteção especializada contra fraudes e bots para casos de uso específicos de comerciantes. As oportunidades de curto prazo mais fortes no Mercado de Cibersegurança para Varejo e E-commerce estão em varejistas de médio porte, implantações nativas em nuvem, segurança de IA agêntica e segurança de pagamentos vinculada à tokenização e ao desempenho de conversão.

Principais Conclusões do Relatório

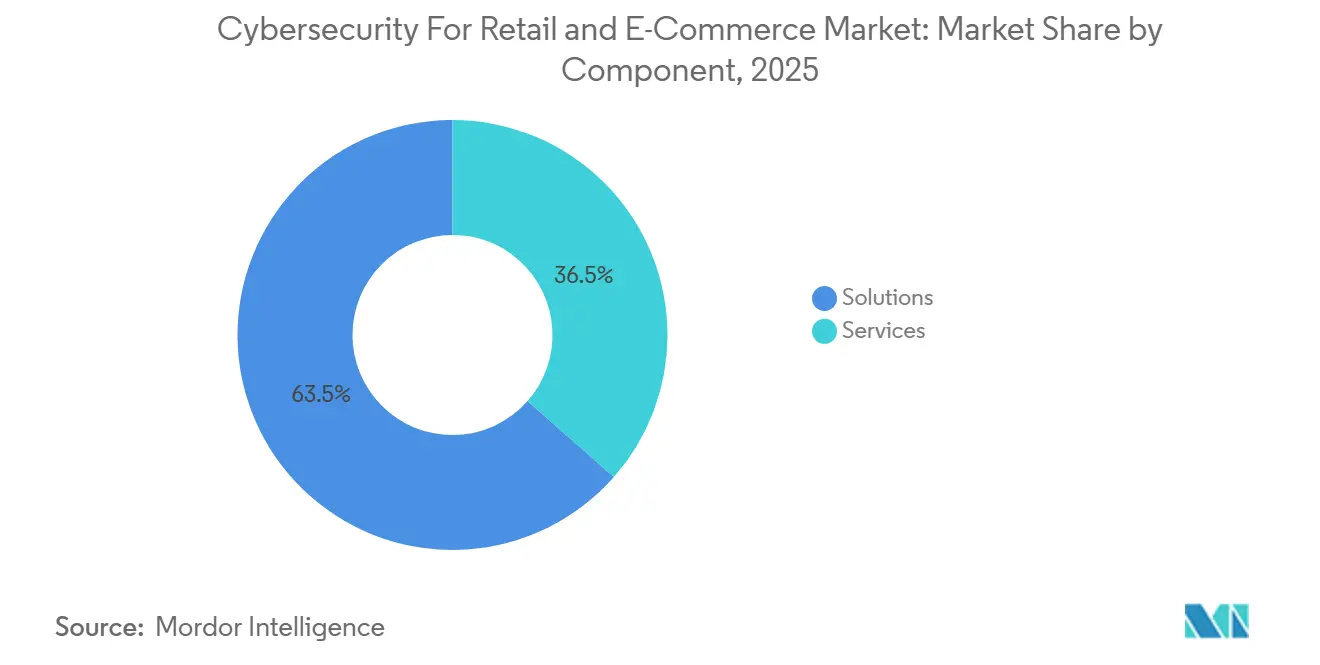

- Por componente, as soluções detinham 63,51% do Mercado de Cibersegurança para Varejo e E-commerce em 2025, enquanto os serviços estão projetados para expandir a um CAGR de 15,97% até 2031.

- Por tipo de segurança, a segurança de aplicações representou uma participação de 26,73% em 2025, enquanto a segurança em nuvem deve registrar o maior CAGR de 17,61% até 2031.

- Por modo de implantação, a nuvem capturou 67,49% de participação em 2025 e também está projetada para permanecer o modelo de implantação de crescimento mais rápido, com um CAGR de 16,63% até 2031.

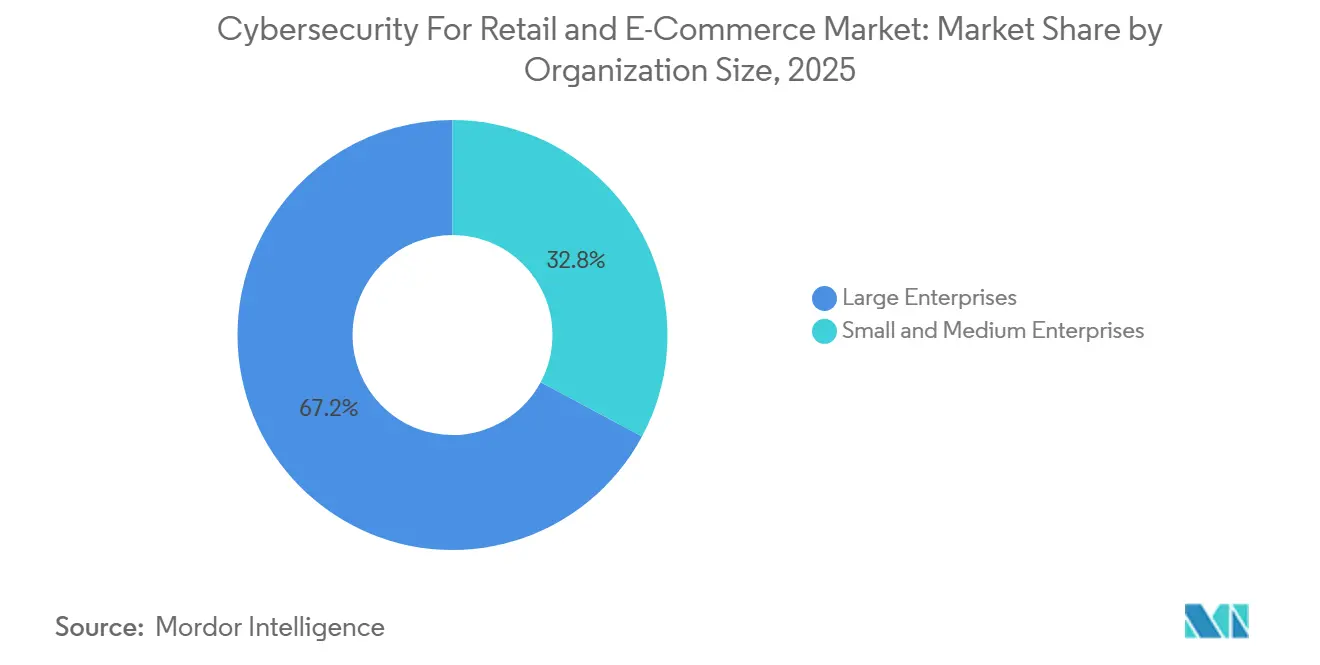

- Por porte da organização, as grandes empresas detinham 67,17% do Mercado de Cibersegurança para Varejo e E-commerce em 2025, enquanto as PMEs estão projetadas para expandir a um CAGR de 16,27% até 2031.

- Por aplicação, a segurança de pagamentos liderou com uma participação de 24,96% em 2025, enquanto a mitigação de bots está projetada para crescer ao CAGR mais rápido de 18,43% até 2031.

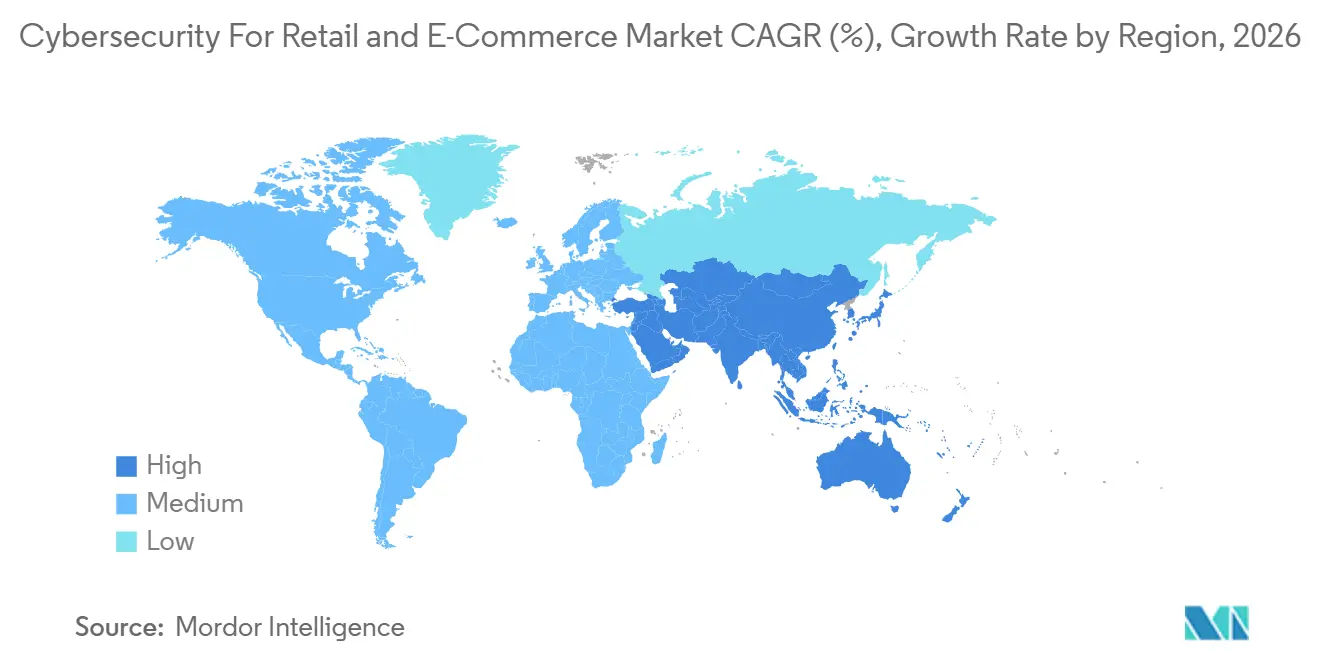

- Por geografia, a América do Norte detinha 38,19% de participação em 2025, enquanto a Ásia-Pacífico está projetada para expandir ao maior CAGR de 17,64% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cibersegurança para Varejo e E-commerce

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento da Frequência de Fraude em Contas de Varejo e Violações de Dados | +3.2% | Global | Curto prazo (≤ 2 anos) |

| Fraude e Operações de Bots Assistidas por IA | +2.8% | Global, com concentração na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão do Varejo Omnicanal e Complexidade da Superfície de Ataque | +2.1% | Global | Médio prazo (2-4 anos) |

| Consolidação das Plataformas de Varejo Nativas em Nuvem | +1.5% | Núcleo na Ásia-Pacífico, com expansão para América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção Crescente de Tokenização e Estruturas de Pagamento Seguro | +0.7% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescente Foco da Alta Direção na Governança de Cibersegurança | +0.4% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Frequência de Fraude em Contas de Varejo e Violações de Dados

O varejo continua sendo um alvo preferencial porque os comerciantes processam grandes volumes de transações, mantêm densos repositórios de credenciais e enfrentam picos de tráfego previsíveis durante os principais períodos de compras. Os incidentes anuais de segurança no varejo aumentaram para 837 em 2024, ante 725 em 2023, e as violações confirmadas cresceram para 419, ante 369 no mesmo período.[1]Centro de Compartilhamento e Análise de Informações de Varejo e Hospitalidade, "Relatório de Benchmark do CISO Aponta que a IA Impulsiona Nova Era de Risco e Investimento em Cibersegurança," RH-ISAC, rhisac.org O ônus financeiro também está se tornando mais pesado, com a LexisNexis Risk Solutions reportando que os custos totais de fraude atingiram 5,13 USD para cada 1 USD de perda direta para empresas de varejo e e-commerce dos Estados Unidos em 2026. O phishing de credenciais ainda representa uma grande parte do mix de ameaças, e o FBI recebeu 193.407 queixas de phishing em 2024.[2]Centro de Reclamações de Crimes na Internet do Federal Bureau of Investigation, "Relatório Anual IC3 de 2024," IC3, ic3.gov Isso está mudando o comportamento de compra dentro do Mercado de Cibersegurança para Varejo e E-commerce, pois os comerciantes querem cada vez mais ferramentas que conectem identidade, fraude e telemetria de segurança em vez de controles pontuais separados. O resultado é uma demanda mais forte por plataformas centradas em identidade, detecção gerenciada e serviços de resposta que possam reduzir tanto a exposição a violações quanto as perdas por fraude subsequentes em operações de varejo digital.

Fraude e Operações de Bots Assistidas por IA

A IA generativa reduziu o tempo, a habilidade e o custo necessários para lançar grandes ataques automatizados contra comerciantes e marketplaces online. A HUMAN Security constatou que o tráfego impulsionado por IA em plataformas de varejo e comércio eletrônico cresceu 187% de janeiro a dezembro de 2025, enquanto o tráfego de navegadores agênticos disparou 7.851% em relação ao ano anterior. O problema de detecção está se tornando mais difícil porque apenas 0,5 pontos percentuais separam a impressão digital comportamental da automação benigna da automação maliciosa. O varejo e o comércio eletrônico absorveram 54,92% das tentativas de ataques de tomada de conta e 71,75% dos ataques de carding em 2025, o que mostra o quanto este setor se tornou central nas campanhas de fraude automatizada.[3]HUMAN Security, "Relatório de Referência sobre o Estado do Tráfego de IA e Ciberameaças de 2026," HUMAN Security, humansecurity.com A Visa também reportou um aumento de 25% nas transações iniciadas por bots maliciosos nos últimos meses, com o comércio eletrônico dos Estados Unidos registrando um aumento de 40% à medida que o comércio agêntico se expande. Isso está ampliando o papel da cibersegurança no mercado de varejo e comércio eletrônico para além da defesa de perímetro padrão, em direção à IA comportamental, análise de intenção de transação e controle de identidade de agentes.

Expansão do Varejo Omnicanal e Complexidade da Superfície de Ataque

Os varejistas agora atendem clientes por meio de sites, aplicativos móveis, comércio social, interfaces de voz, sistemas de fidelidade e integrações com marketplaces, e cada ponto de contato adicionado cria um novo caminho para ataques. A Akamai documentou mais de 311 bilhões de ataques a aplicações web e APIs globalmente em 2024, um aumento de 33% em relação ao ano anterior, e o comércio absorveu mais de 230 bilhões desses ataques. O comércio representou mais de 40% de todos os ataques web observados globalmente, o que o colocou muito à frente do setor mais visado seguinte. As vulnerabilidades de API tornaram-se um ponto fraco importante neste modelo, e a Akamai estimou que os incidentes de segurança de API custam às organizações 87 bilhões de USD anualmente e devem ultrapassar 100 bilhões de USD até 2026. Muitos varejistas expandiram os recursos omnicanal mais rapidamente do que expandiram a segurança de API, o que deixa lacunas persistentes nos pontos de integração com terceiros. O lançamento do Ryutsu ISAC pelo Japão em abril de 2026 mostra que partes do Mercado de Cibersegurança para Varejo e E-commerce estão começando a migrar da defesa empresarial isolada para uma resposta coordenada em nível setorial.

Consolidação das Plataformas de Varejo Nativas em Nuvem

A migração para a nuvem no varejo foi além de uma simples decisão de hospedagem e agora molda a forma como os comerciantes protegem o checkout, a identidade, o inventário e os fluxos de dados dos clientes. A Thales relatou em 2025 que 55% das organizações consideravam os ambientes em nuvem mais complexos de proteger do que a infraestrutura local, com empresas utilizando em média 2,1 provedores de nuvem pública e 85 aplicações SaaS. Para os varejistas, essa complexidade é mais visível porque as jornadas dos clientes, os feeds de inventário e as interfaces de pagamento agora operam em ambientes híbridos e distribuídos. O PCI DSS 4.0 tornou-se obrigatório em março de 2025, e seus requisitos mais rigorosos de autenticação e controle de aplicações web se encaixam mais naturalmente com modelos de segurança nativos em nuvem baseados em criptografia, orquestração de identidade e monitoramento contínuo. Isso está ajudando as implantações nativas em nuvem a manter uma posição maior no Mercado de Cibersegurança para Varejo e E-commerce, enquanto as ferramentas de segurança em nuvem desenvolvidas especificamente continuam ganhando preferência sobre produtos locais adaptados. A narrativa de demanda não se limita mais apenas à migração de infraestrutura, pois os comerciantes também precisam de produtos de segurança em nuvem que possam escalar com os picos sazonais e se integrar diretamente com as plataformas de comércio SaaS.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Proliferação de Ferramentas de Segurança e Complexidade de Integração | -1.8% | Global | Médio prazo (2-4 anos) |

| Escassez de Talentos em Segurança Específicos para o Varejo | -1.5% | Global, mais aguda na América do Norte e Europa | Médio prazo (2-4 anos) |

| Sensibilidade Orçamentária em Varejistas do Mercado Intermediário | -0.9% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Controles de Segurança que Adicionam Fricção aos Fluxos de Checkout | -0.5% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Ferramentas de Segurança e Complexidade de Integração

As equipes de segurança do varejo frequentemente gerenciam muitas ferramentas sobrepostas, o que cria lacunas de visibilidade em vez de um controle mais robusto. A empresa média utiliza 85 aplicações SaaS, e 55% das equipes de segurança afirmam que os ambientes em nuvem são mais difíceis de gerenciar do que os ambientes locais, o que aumenta o ônus de integração. No varejo, esse ônus se distribui por sistemas de ponto de venda, vitrines online, aplicativos móveis, programas de fidelidade e APIs de terceiros, todos com fornecedores distintos e diferentes necessidades de segurança. Os sinais de ameaça tornam-se mais difíceis de correlacionar quando cada controle opera a partir de um modelo de dados separado, e esse atraso pode permitir que um pequeno incidente se expanda em uma violação ampla. O RH-ISAC constatou que 70% dos CISOs de varejo e hospitalidade tiveram a governança de IA adicionada às suas responsabilidades existentes, enquanto as expectativas de tamanho das equipes para 2026 permaneceram praticamente inalteradas. Isso torna a consolidação um tema claro em todo o Mercado de Cibersegurança para Varejo e E-commerce, mas a transição leva tempo e retarda a eficiência de implantação no curto prazo.

Escassez de Talentos em Segurança Específicos para o Varejo

A lacuna de talentos no varejo tem uma dimensão prática porque os comerciantes precisam de profissionais que entendam simultaneamente de fraude, fluxo de checkout, experiência do cliente e arquitetura de segurança. As habilidades gerais de cibersegurança não são suficientes em muitos casos, pois as equipes de varejo também precisam equilibrar conversão, prevenção de abusos, confiança em pagamentos e verificação de identidade dentro de sistemas de comércio em operação. O RH-ISAC relatou que prioridades concorrentes de TI e restrições orçamentárias foram as principais barreiras para a execução de iniciativas de segurança, mesmo com os gastos em segurança aumentando de 0,57% para 0,75% da receita em 2025. Essa pressão é mais intensa para comerciantes de médio porte que enfrentam os mesmos padrões de ameaça que os grandes varejistas, mas não têm escala para recrutar ou reter talentos especializados. Como resultado, mais organizações estão recorrendo a serviços gerenciados, suporte de consultoria externa para governança de IA e operações de segurança entregues via nuvem, em vez de construir tudo internamente. A lacuna de mão de obra não interrompe os gastos no Mercado de Cibersegurança para Varejo e E-commerce, mas desloca mais demanda para ofertas orientadas a serviços e com forte automação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Soluções Ancoram os Gastos enquanto os Serviços Aceleram

As soluções detinham 63,51% do Mercado de Cibersegurança para Varejo e E-commerce em 2025, o que demonstra que os varejistas ainda concentram a maior parte dos gastos em implantações de software e plataformas. Essa liderança reflete a demanda empresarial por arquiteturas integradas que combinam gerenciamento de identidade, mitigação de bots, segurança de aplicações, prevenção de fraudes e fluxos de detecção em um único modelo operacional. Os grandes comerciantes com equipes de TI maiores continuam a preferir essas pilhas de soluções integradas porque precisam de controle amplo sobre os canais físicos e digitais. O lado das soluções também se beneficia da consolidação de plataformas, já que os varejistas querem cada vez mais menos fornecedores e um modelo de dados mais limpo nos sistemas voltados ao cliente e nos sistemas internos. Isso mantém o núcleo do Mercado de Cibersegurança para Varejo e E-commerce vinculado aos gastos orientados a produtos, mesmo com o ambiente operacional tornando-se mais complexo.

Os serviços estão projetados para crescer a um CAGR de 15,97% de 2026 a 2031, o que os torna a história de expansão mais forte dentro da divisão por componente. Os CISOs de varejo terceirizam com mais frequência os testes de penetração e as funções do centro de operações de segurança, indicando que a pressão de pessoal está impulsionando diretamente a demanda por serviços. A necessidade de ajuda externa está aumentando ainda mais porque a governança de IA foi adicionada às cargas de trabalho de liderança existentes, enquanto os tamanhos das equipes não estão expandindo no mesmo ritmo. Os comerciantes do mercado intermediário são uma parte importante dessa tendência porque muitos não têm uma equipe de segurança interna dedicada e precisam de suporte de detecção e resposta gerenciadas. Com o tempo, esse padrão deve reduzir a diferença entre soluções e serviços no Mercado de Cibersegurança para Varejo e E-commerce sem deslocar o papel central das plataformas de software.

Por Tipo de Segurança: Segurança de Aplicações e Segurança em Nuvem Definem as Linhas de Frente

A segurança de aplicações detinha 26,73% da participação do Mercado de Cibersegurança para Varejo e E-commerce em 2025, tornando-se o maior tipo de segurança porque a superfície de ataque no varejo começa na camada de aplicação. O relatório da Akamai de 2025 mostrou que o comércio atraiu mais de 230 bilhões de ataques a aplicações web e APIs em 2024, o que manteve a proteção de web, API e checkout no centro dos gastos dos comerciantes. Essa posição também reflete o simples fato de que os logins de clientes, carrinhos de compras, portais de fidelidade e páginas de pagamento continuam sendo as partes mais expostas dos sistemas de comércio modernos.[4]Akamai Technologies, "Estado da Segurança de Aplicações e APIs 2025, Relatório de Ataques a Aplicações Web e APIs," Akamai Technologies, akamai.com A segurança de endpoint e de rede ainda importa, mas agora serve mais como camadas fundamentais do que como a principal linha de defesa do varejo. O gerenciamento de bots, o gerenciamento de identidade e acesso, a segurança de dados e o SIEM estão todos se beneficiando da mesma mudança em direção ao controle de risco voltado ao usuário e vinculado a transações.

A segurança em nuvem está prevista para crescer a um CAGR de 17,61% de 2026 a 2031, tornando-a o tipo de segurança de crescimento mais rápido neste mercado. Esse ritmo reflete a migração das cargas de trabalho do varejo para ambientes de hyperscaler e SaaS, onde as ferramentas mais antigas não se adaptam bem às operações elásticas e orientadas a API. Os varejistas precisam de controles em nuvem que possam proteger APIs de inventário em tempo real, repositórios de identidade de clientes e sistemas de checkout sem adicionar latência excessiva. O PCI DSS 4.0 também está reforçando essa mudança, pois as regras mais rigorosas de autenticação e proteção de aplicações são mais fáceis de manter em ambientes nativos em nuvem com automação integrada. À medida que o mercado de cibersegurança para varejo e e-commerce se expande, a segurança em nuvem deve continuar a ganhar participação dos modelos mais lentos e adaptados, construídos para padrões de infraestrutura anteriores.

Por Modo de Implantação: A Nuvem Lidera em Participação e Crescimento

A nuvem representou 67,49% da participação de mercado de cibersegurança para varejo e e-commerce em 2025, confirmando que se tornou o modelo de implantação padrão para novos lançamentos de segurança no varejo. Os varejistas valorizam a entrega via nuvem porque ela pode escalar durante os períodos de pico de compras, absorver atualizações contínuas de inteligência de ameaças e se conectar rapidamente com as pilhas de comércio modernas. Esse modelo também corresponde aos ciclos de lançamento mais rápidos agora utilizados em vitrines digitais, sistemas de pagamento e recursos de fidelidade. A Thales constatou que 52% dos gastos em segurança de IA já estavam substituindo ferramentas tradicionais em 2025, e que a nuvem era a principal superfície na qual esses controles mais recentes estavam sendo implantados. A vantagem de escala mantém a nuvem no centro da cibersegurança para o mercado de varejo e e-commerce, atendendo tanto grandes redes quanto comerciantes digitais em expansão.

A nuvem também está projetada para expandir a um CAGR de 16,63% de 2026 a 2031, o que significa que lidera tanto em participação atual quanto em momentum futuro. O investimento de hyperscalers em serviços específicos para o varejo e integrações pré-construídas com marketplaces está tornando a segurança em nuvem mais fácil de adotar em diferentes portes de comerciantes. As implantações locais ainda permanecem relevantes para varejistas com necessidades de soberania de dados ou sistemas de pagamento sensíveis à latência. A implantação híbrida reflete o estágio de transição de grandes varejistas que estão migrando sistemas legados de lojas e back-office para a nuvem em fases. Mesmo com essas âncoras legadas, o Mercado de Cibersegurança para Varejo e E-commerce está claramente se movendo em direção à nuvem como a linha de base operacional de longo prazo.

Por Tamanho de Organização: Grandes Empresas Definem a Escala enquanto as PMEs Impulsionam a Expansão

As grandes empresas detinham 67,17% do valor de mercado em 2025, o que demonstra o quanto dos gastos ainda provém de varejistas com maiores operações, volumes de transações mais elevados e patrimônios tecnológicos mais complexos. Essas organizações frequentemente operam em vários países e canais, portanto precisam de arquiteturas de segurança mais amplas que possam gerenciar identidade, exposição em nuvem, risco de pagamento e resposta a incidentes de forma integrada. O comprometimento executivo também permanece forte neste grupo, com 54% dos CISOs de varejo e hospitalidade esperando aumentos de orçamento em 2026 e quase 90% esperando maiores gastos em segurança de IA. Os grandes varejistas, portanto, continuam a moldar a demanda por plataformas consolidadas, telemetria mais ampla e operações de segurança integradas. Sua escala os mantém centrais no Mercado de Cibersegurança para Varejo e E-commerce, mesmo com o crescimento mais rápido se deslocando para outros segmentos.

As PMEs estão projetadas para crescer a um CAGR de 16,27% de 2026 a 2031, e esse ritmo as torna o principal segmento de aceleração por porte de organização. Os comerciantes menores enfrentam as mesmas ameaças que os varejistas empresariais, incluindo preenchimento de credenciais, scraping, tomada de conta e abuso de API, mas geralmente operam com muito menos recursos de segurança. Os preços SaaS, os serviços gerenciados e as integrações via plug-in estão reduzindo a barreira de acesso para esses comerciantes e trazendo proteção mais robusta para lojas menores. O crescimento de ofertas focadas em PMEs de fornecedores de fraude como Riskified e Signifyd mostra como os fornecedores estão adaptando produtos e modelos comerciais para essa base de clientes. Essa mudança deve ampliar a base de demanda de cibersegurança para o mercado de varejo e e-commerce sem alterar o fato de que as grandes empresas ainda respondem pela maior parte dos gastos atuais.

Por Aplicação: Segurança de Pagamentos Mantém a Escala enquanto a Mitigação de Bots Cresce Rapidamente

A segurança de pagamentos representou uma participação de 24,96% do tamanho do Mercado de Cibersegurança para Varejo e E-commerce em 2025, mantendo-a como a maior área de aplicação. Sua liderança reflete o vínculo direto entre proteção de pagamentos, perda por fraude, taxas de autorização e confiança no checkout no varejo online. A aplicação da tokenização pela Visa em julho de 2026 para transações com cartão registrado tornou este segmento mais estratégico porque os comerciantes em conformidade podem ver uma conexão mais clara entre a prontidão de segurança e o desempenho de pagamentos.[5]Visa, "Visa Anuncia Novas Inovações em IA, Stablecoin e Token para Impulsionar o Comércio Inteligente e Programável no Fórum de Pagamentos da Visa," Visa, visa.com A detecção e prevenção de fraudes, a prevenção de tomada de conta e a segurança de API permanecem estreitamente conectadas a esses gastos porque o abuso de pagamentos raramente ocorre de forma isolada. Como resultado, o mercado de cibersegurança para varejo e e-commerce continua a tratar a segurança de pagamentos como uma camada de proteção de receita e um controle central de confiança.

A mitigação de bots está projetada para expandir a um CAGR de 18,43% de 2026 a 2031, tornando-a a área de aplicação de crescimento mais rápido. A HUMAN Security documentou mais de 150 bilhões de tentativas de ataques de scraping contra empresas de varejo e e-commerce em 2025, e as empresas mais visadas registraram taxas de scraping acima de 57% de todo o tráfego de páginas de produtos. A Radware também relatou que bots maliciosos representaram 43% de todo o tráfego em plataformas de varejo durante o pico da temporada de compras de 2025, o que mostra o quão próximos os volumes de automação maliciosa estão dos volumes de tráfego humano. Essa escala explica por que a mitigação de bots passou de um complemento opcional para um requisito operacional para comerciantes que tentam proteger páginas de produtos, promoções, logins e fluxos de pagamento. O crescimento deste segmento deve permanecer um dos motores de demanda mais claros dentro do Mercado de Cibersegurança para Varejo e E-commerce ao longo do período de previsão.

Análise Geográfica

A América do Norte detinha 38,19% da participação do Mercado de Cibersegurança para Varejo e E-commerce em 2025, mantendo-a como o maior mercado regional. A região se beneficia de uma densa base de varejistas empresariais, um ecossistema de fornecedores maduro e um alto ônus de fraude digital. A Visa relatou um aumento de 40% nas transações de e-commerce iniciadas por bots maliciosos nos Estados Unidos nos últimos meses, o que demonstra o quão ativo permanece o ambiente de ameaças. A LexisNexis constatou que as transações com cartão representaram 31% dos custos de fraude para os comerciantes de e-commerce dos Estados Unidos, enquanto o multiplicador de custo de fraude do Canadá atingiu 5,23 USD para cada 1 USD de perda direta. A supervisão em nível de conselho também está apoiando a demanda, com o Manual do Diretor de 2026 sobre Supervisão de Risco Cibernético reforçando as expectativas de governança em torno da resiliência cibernética e da visibilidade de riscos.

A Europa apresenta um padrão de demanda dividido que está sendo moldado por regulamentação, obrigações de cadeia de suprimentos e alta exposição a APIs em sistemas de comércio. A Lei BSI revisada da Alemanha estendeu as obrigações da NIS2 a partir de 6 de dezembro de 2025 e ampliou a base de entidades afetadas de 4.500 para 29.500 empresas, o que alargou materialmente o mercado de conformidade. A Akamai relatou que a EMEA registrou 116 bilhões de ataques web ao longo de 2023 e 2024, com o comércio respondendo por 54 bilhões e 63% dos ataques contra o comércio da EMEA visando APIs. Alemanha, Reino Unido e França, portanto, permanecem os principais centros de demanda europeia por segurança de aplicações, detecção gerenciada e serviços de segurança de varejo vinculados à conformidade.

A Ásia-Pacífico está projetada para crescer a um CAGR de 17,64% de 2026 a 2031, o que a torna o segmento regional de crescimento mais rápido no Mercado de Cibersegurança para Varejo e E-commerce. A LexisNexis relatou que a taxa de ataques de fraude da região aumentou 12% em relação ao ano anterior em 2025, para 1,7%, acima da média global. Os ecossistemas de super-aplicativos na China, Índia e Sudeste Asiático combinam pagamentos, interação social e comércio em um único ambiente, o que aumenta o valor de cada conta comprometida. A PIPL da China e a Lei de Proteção de Dados Pessoais Digitais da Índia também estão moldando a forma como os varejistas projetam a segurança de dados e a arquitetura de identidade do cliente. O lançamento do Ryutsu ISAC pelo Japão em abril de 2026 demonstra uma tendência regional em direção à defesa cibernética coordenada no varejo, enquanto a Coreia do Sul e a Austrália permanecem fortes adotantes de controles nativos em nuvem.

Cenário Competitivo

A cibersegurança no mercado de varejo e comércio eletrônico é moderadamente consolidada no nível de plataforma empresarial e fragmentada em aplicações especializadas e no mercado intermediário. Fortinet, Palo Alto Networks, CrowdStrike, Cisco Systems e Microsoft competem por grandes contas de varejo oferecendo arquiteturas mais amplas que podem reduzir a proliferação de ferramentas e unificar a detecção em todos os canais. Fornecedores especializados como Riskified, Signifyd, Forter, HUMAN Security e DataDome continuam a ser relevantes porque os padrões de fraude no varejo frequentemente exigem expertise de domínio mais específica e dados de treinamento específicos para o comércio. A Microsoft mantém uma importante vantagem de alcance por meio de sua integração com o Microsoft 365 Defender, Azure e fluxos de trabalho empresariais mais amplos, o que torna mais difícil para fornecedores especializados igualar a amplitude da plataforma por si só. O mercado, portanto, recompensa tanto a escala quanto a especialização, dependendo do tamanho do varejista, das necessidades de integração e da parcela de risco de fraude vinculada a transações voltadas ao cliente.

Os movimentos estratégicos em 2026 mostram que os fornecedores estão cada vez mais construindo em torno de ameaças nativas de IA e controle de identidade em velocidade de máquina. A CrowdStrike introduziu a Identidade Contínua para Agentes de IA em junho de 2026 e posteriormente expandiu as capacidades de sua plataforma com o Falcon Data Security e o Ecossistema Charlotte AI AgentWorks, o que fortaleceu sua posição em torno da identidade não humana e da proteção contra roubo de dados. A Palo Alto Networks lançou o Prisma AIRS 3.0 em março de 2026 para proteger o ciclo de vida completo da IA agêntica por meio de um plano de controle unificado, o que refletiu a mesma direção do setor. A Fortinet lançou o FortiOS 8.0 e apresentou uma prévia do FortiSOC em 2026, o que mostrou um foco paralelo em segurança orientada por IA e operações unificadas para ambientes distribuídos. A IBM ingressou no Programa de Parceiros Cibernéticos OpenAI Daybreak em junho de 2026, dando à sua pilha de segurança acesso a modelos de IA de fronteira para identificação e validação de vulnerabilidades com maior velocidade.

Outra grande mudança competitiva é a crescente sobreposição entre cibersegurança e autenticação de pagamentos. O trabalho da Cloudflare com Visa, Mastercard e outras empresas de pagamento no protocolo de Autenticação de Bots Web criou uma nova camada onde a confiança em pagamentos, a verificação de bots e os gastos em segurança de comerciantes agora se intersectam. A HUMAN Security e a Riskified também fizeram parceria em agosto de 2025 para construir uma estrutura unificada para o comércio confiável de agentes de compras de IA, o que mostra como os fornecedores de fraude estão se aprofundando no controle de transações agênticas. O espaço em branco permanece mais forte na automação de conformidade nativa de IA para varejistas do mercado intermediário, segurança da cadeia de suprimentos para APIs omnicanal e detecção de fraude em devoluções, pois a cobertura dos fornecedores ainda é desigual nessas necessidades.

Líderes do Setor de Cibersegurança para Varejo e E-commerce

Fortinet, Inc.

Palo Alto Networks, Inc.

Check Point Software Technologies Ltd.

Cisco Systems, Inc.

Broadcom Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A IBM ingressou no Programa de Parceiros Cibernéticos OpenAI Daybreak, lançando um novo serviço de segurança de aplicações usando os modelos de IA de fronteira da OpenAI para ajudar empresas a identificar e validar vulnerabilidades de software com maior velocidade e precisão. A colaboração traz capacidades de detecção de ameaças em velocidade de máquina para a pilha de operações de segurança da IBM, abordando diretamente a exposição a fraudes agênticas que as empresas de varejo enfrentam.

- Junho de 2026: A CrowdStrike apresentou a Identidade Contínua para Agentes de IA, uma capacidade de Segurança de Identidade de Próxima Geração Falcon que concede, nega e revoga o acesso com base em risco em tempo real para identidades humanas, não humanas e de agentes de IA. Construída com base na tecnologia da aquisição da SGNL pela CrowdStrike, a capacidade aborda diretamente a lacuna de governança de identidade criada por agentes autônomos operando em velocidade de máquina em ambientes de varejo e comércio eletrônico.

- Maio de 2026: A Proofpoint integrou sua plataforma com a API de Conformidade Claude, estendendo seus controles de segurança de dados, prevenção de perda de dados, risco interno e segurança de tempo de execução de IA diretamente para as implantações empresariais Claude. A integração permite que varejistas e organizações de comércio apliquem políticas de governança consistentes em atividades de funcionários, e-mail, nuvem e fluxos de trabalho assistidos por IA em uma única plataforma.

- Março de 2026: A CrowdStrike apresentou o Falcon Data Security na Conferência RSA 2026, uma nova solução de proteção de dados alimentada por inteligência de adversários e contexto unificado da plataforma Falcon para descobrir, classificar e interromper o roubo de dados em tempo real. A solução visa o perfil de risco de exfiltração de dados que as organizações de varejo enfrentam de insiders, agentes de IA com credenciais válidas e adversários externos operando com acesso comprometido.

- Março de 2026: A Fortinet lançou o FortiOS 8.0, a versão mais recente de seu sistema operacional Security Fabric, oferecendo segurança orientada por IA, SASE de próxima geração e capacidades de segurança quântica para organizações que gerenciam arquiteturas de varejo distribuídas complexas. O lançamento foi acompanhado pela prévia do FortiSOC, uma plataforma SaaS entregue na nuvem que unifica o FortiAnalyzer, FortiSIEM, FortiSOAR e FortiTIP em um único serviço integrado.

Escopo do Relatório do Mercado Global de Cibersegurança para Varejo e E-commerce

O Mercado de Cibersegurança para Varejo e E-commerce compreende tecnologias, soluções e serviços que ajudam empresas de varejo online e físico a proteger seus ativos digitais, sistemas de pagamento, dados de clientes e ambientes de transação contra ameaças cibernéticas. O mercado abrange segurança de pagamentos, proteção de dados de clientes, prevenção de fraudes, processamento seguro de transações e proteção contra ataques cibernéticos como phishing, ransomware e fraude impulsionada por bots. No setor de varejo e e-commerce, a cibersegurança viabiliza experiências de compra seguras, apoia a conformidade regulatória e fortalece a confiança dos clientes ao proteger informações sensíveis, incluindo dados de cartões de crédito, dados pessoais e contas de programas de fidelidade, em plataformas digitais e ambientes omnicanal.

O Relatório do Mercado de Cibersegurança para Varejo e E-commerce é Segmentado por Componente (Soluções e Serviços), Tipo de Segurança (Segurança de Rede, Segurança de Endpoint, Segurança de Aplicações, Segurança em Nuvem, Gerenciamento de Identidade e Acesso, Segurança de Dados e Criptografia, Gerenciamento de Bots e Prevenção de Fraudes e Gerenciamento de Informações e Eventos de Segurança), Modo de Implantação (Nuvem, Local e Híbrido), Porte da Organização (Grandes Empresas e Pequenas e Médias Empresas), Aplicação (Segurança de Pagamentos, Prevenção de Tomada de Conta, Detecção e Prevenção de Fraudes, Mitigação de Bots, Proteção de Dados e Privacidade, Segurança de API, Gestão de Conformidade e Proteção de Marca e Antiphishing) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções |

| Serviços |

| Segurança de Rede |

| Segurança de Endpoint |

| Segurança de Aplicações |

| Segurança em Nuvem |

| Gerenciamento de Identidade e Acesso (IAM) |

| Segurança de Dados e Criptografia |

| Gerenciamento de Bots |

| Gerenciamento de Informações e Eventos de Segurança (SIEM) |

| Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Segurança de Pagamentos |

| Detecção e Prevenção de Fraudes |

| Prevenção de Tomada de Conta |

| Mitigação de Bots |

| Segurança de API |

| Proteção de Dados e Privacidade |

| Gestão de Conformidade |

| Proteção de Marca e Antiphishing |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Soluções | ||

| Serviços | |||

| Por Tipo de Segurança | Segurança de Rede | ||

| Segurança de Endpoint | |||

| Segurança de Aplicações | |||

| Segurança em Nuvem | |||

| Gerenciamento de Identidade e Acesso (IAM) | |||

| Segurança de Dados e Criptografia | |||

| Gerenciamento de Bots | |||

| Gerenciamento de Informações e Eventos de Segurança (SIEM) | |||

| Por Modo de Implantação | Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Aplicação | Segurança de Pagamentos | ||

| Detecção e Prevenção de Fraudes | |||

| Prevenção de Tomada de Conta | |||

| Mitigação de Bots | |||

| Segurança de API | |||

| Proteção de Dados e Privacidade | |||

| Gestão de Conformidade | |||

| Proteção de Marca e Antiphishing | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do espaço de cibersegurança para varejo e comércio eletrônico em 2026?

O Mercado de Cibersegurança para Varejo e E-commerce está avaliado em 36,57 bilhões de USD em 2025 e 40,49 bilhões de USD em 2026, e está projetado para atingir 67,34 bilhões de USD até 2031 a um CAGR de 10,71%.

Qual região lidera os gastos em cibersegurança para varejo e comércio eletrônico?

A América do Norte liderou com 38,19% de participação em 2025, apoiada por uma densa base de varejo empresarial, alta exposição a fraudes e um ecossistema de fornecedores maduro.

Qual mercado regional está crescendo mais rapidamente até 2031?

A Ásia-Pacífico está projetada para expandir a um CAGR de 17,64% até 2031, à medida que os volumes de comércio eletrônico aumentam e as taxas de ataque de fraude permanecem acima da média global.

Por que a segurança em nuvem está crescendo mais rapidamente do que outros tipos de segurança no varejo?

A segurança em nuvem está prevista para crescer a um CAGR de 17,61% porque os varejistas estão migrando cargas de trabalho para ambientes nativos em nuvem e SaaS que exigem controles desenvolvidos especificamente, em vez de ferramentas legadas adaptadas.

Qual área de aplicação está registrando o crescimento mais rápido?

A mitigação de bots está projetada para crescer a um CAGR de 18,43% até 2031, à medida que a raspagem, a tomada de conta e a automação agêntica exercem pressão sustentada sobre as lojas digitais.

Por que as PMEs estão se tornando compradores mais importantes de ferramentas de cibersegurança?

As PMEs devem crescer a um CAGR de 16,27% porque a entrega SaaS, os serviços gerenciados e as integrações de plataforma mais fáceis estão tornando a proteção mais robusta mais acessível para comerciantes menores.

Página atualizada pela última vez em: