Größe und Marktanteil des nordamerikanischen Marktes für Co-Working-Spaces

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

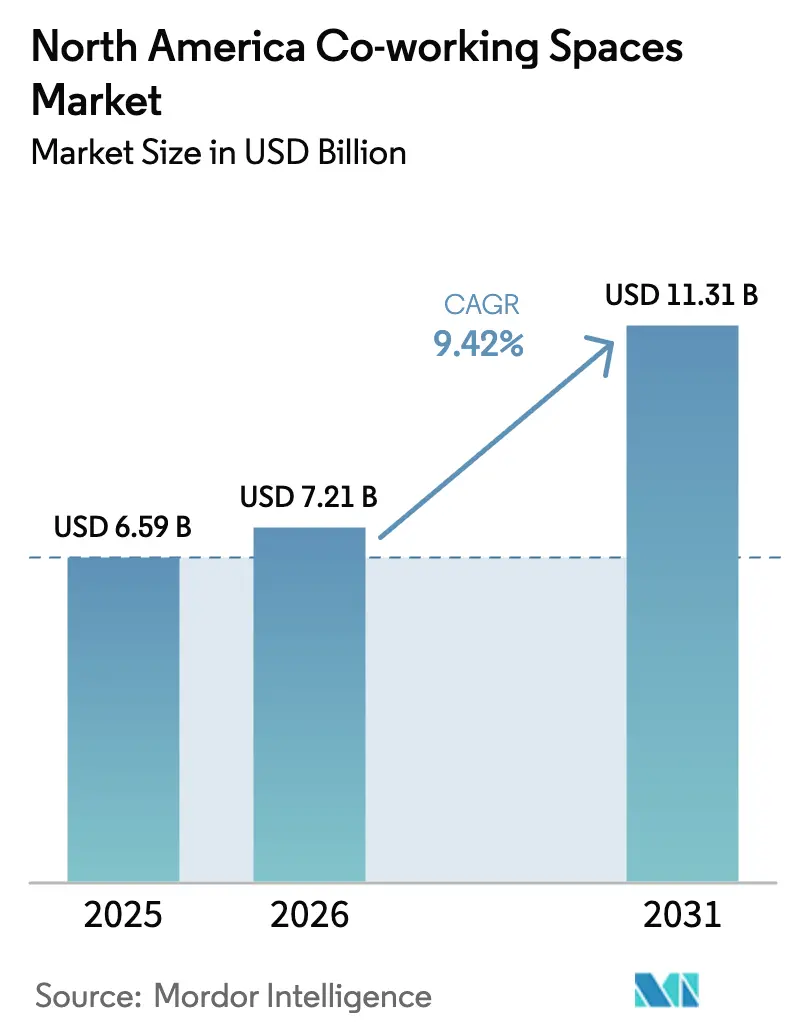

| Marktgröße im Basisjahr (2025) | 6.59 Milliarden US-Dollar |

| Marktgröße (2026) | 7.21 Milliarden US-Dollar |

| Marktgröße (2031) | 11.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.42% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Co-Working-Spaces von Mordor Intelligence

Die Marktgröße des nordamerikanischen Marktes für Co-Working-Spaces wurde im Jahr 2025 auf USD 6,59 Milliarden geschätzt und soll von USD 7,21 Milliarden im Jahr 2026 auf USD 11,31 Milliarden bis 2031 wachsen, bei einem CAGR von 9,42 % während des Prognosezeitraums (2026–2031).

Strukturelle Verschiebungen hin zu hybrider Arbeit, Nearshoring und Kostendisziplin halten die Nachfrage widerstandsfähig, während Vermieter-Betreiber-Partnerschaften die Umwandlung ungenutzter Innenstadttürme und Vorstadtstandorte in flexible Bürosuiten beschleunigen. Unternehmenskunden betrachten Co-Working mittlerweile als zentralen Immobilienhebel für Portfolioflexibilität, was große Makler und institutionelle Vermieter tiefer in diesen Bereich gezogen hat. Sunbelt-Metropolen und sekundäre US-Städte absorbieren den größten Teil des neuen Angebots, da verteilte Teamarchitekturen die Standortstrategien neu gestalten, und Mexiko verzeichnet das schnellste Wachstum der Region auf dem Rücken grenzüberschreitender Fertigungsexpansionen. Die Wettbewerbsintensität bleibt hoch, da keine einzelne Marke mehr als einen niedrigen zweistelligen Marktanteil kontrolliert, doch die Eintrittsbarrieren steigen, da die Erwartungen an Klasse-A-Bestände und Ausstattung zunehmen.

Wichtigste Erkenntnisse des Berichts

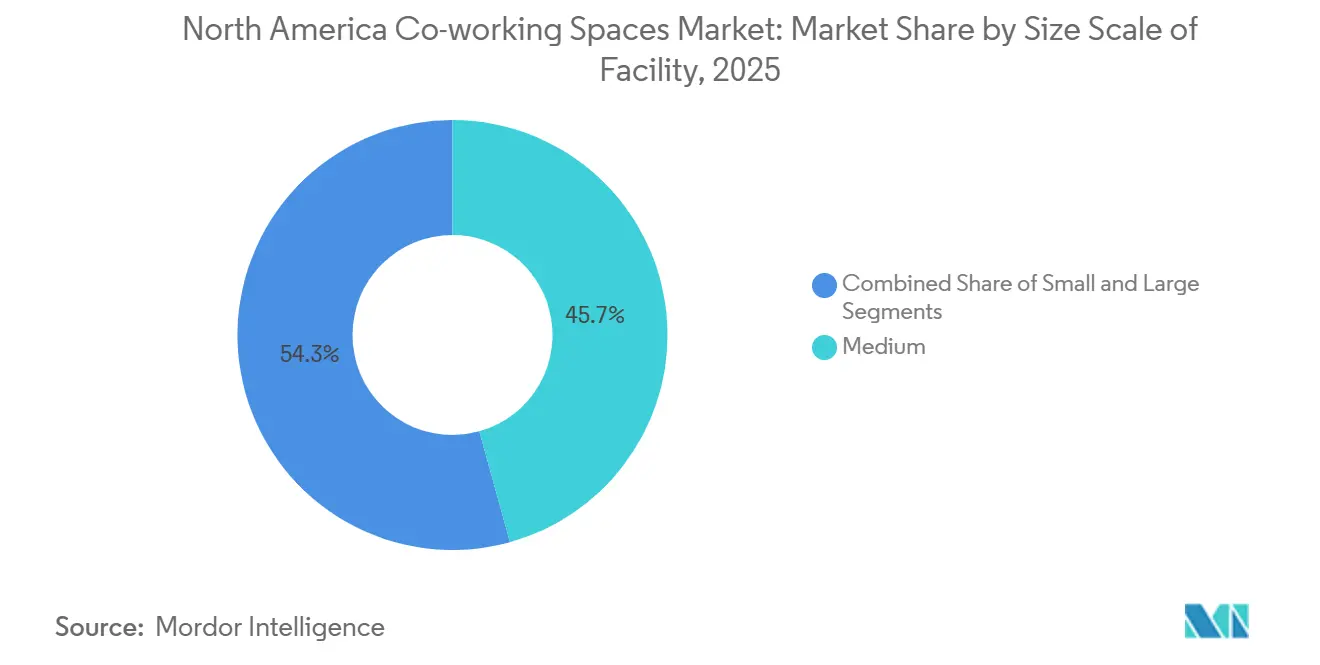

- Nach Größe der Einrichtung führten mittelgroße Standorte mit einem Marktanteil von 45,7 % am nordamerikanischen Markt für Co-Working-Spaces im Jahr 2025, während große Einrichtungen bis 2031 voraussichtlich mit einem CAGR von 10,33 % wachsen werden.

- Nach Sektor entfielen 35,6 % der Marktgröße des nordamerikanischen Marktes für Co-Working-Spaces im Jahr 2025 auf Informationstechnologie und IT-gestützte Dienstleistungen; das Segment „Sonstige Dienstleistungen” soll bis 2031 den schnellsten CAGR von 10,67 % verzeichnen.

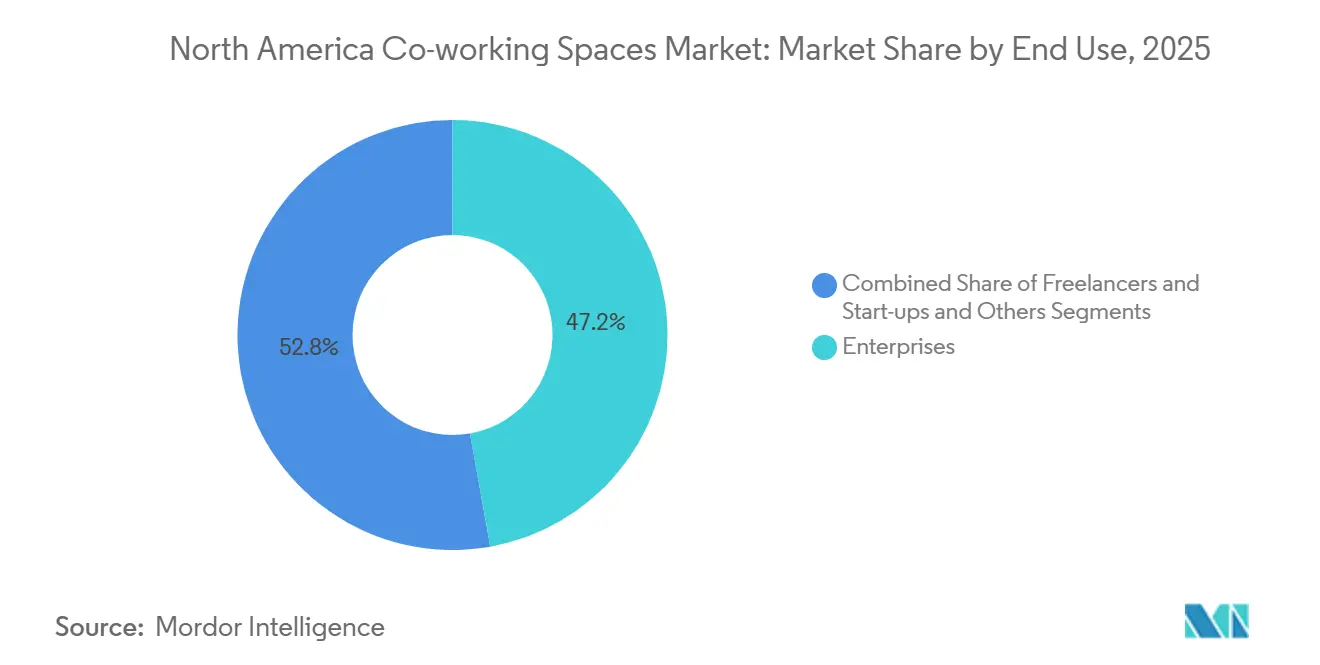

- Nach Endnutzung hielten Unternehmen 47,2 % des Umsatzes im Jahr 2025, während Start-ups und andere kleine Unternehmen bis 2031 mit einem CAGR von 11,12 % wachsen dürften.

- Nach Land entfielen 78,1 % des Umsatzes im Jahr 2025 auf die Vereinigten Staaten, und für Mexiko wird bis 2031 ein CAGR von 11,41 % erwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für Co-Working-Spaces

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Normalisierung hybrider Arbeit treibt Unternehmen und KMU zu flexiblen Kurzzeitmietflächen | +2.5% | Innenstadtkerne der Vereinigten Staaten und Kanadas | Mittelfristig (2–4 Jahre) |

| Kostenoptimierung durch investitionsarme Expansion gegenüber langfristigen Mietverträgen | +2.0% | Gesamte Region, am stärksten in den USA und Mexiko | Mittelfristig (2–4 Jahre) |

| Qualitätsorientierung: gut ausgestattete, erstklassig gelegene Standorte übertreffen veraltete Büros | +1.8% | US-amerikanische Hauptstadtmetropolen, Toronto, Vancouver | Kurzfristig (≤2 Jahre) |

| Aufstieg verteilter Teams und Sunbelt-Knotenpunkte steigert die Nachfrage in Sekundärmärkten | +1.5% | Texas, Florida, Arizona, mexikanische Nearshoring-Zonen | Langfristig (≥4 Jahre) |

| Vermieter gehen Partnerschaften mit Betreibern ein, um ungenutzte Objekte zu aktivieren | +1.2% | Wichtige US-amerikanische und kanadische Metropolen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Normalisierung hybrider Arbeit treibt Unternehmen und KMU zu flexiblen Kurzzeitmietflächen

Die US-amerikanischen Büropräsenzdaten stabilisierten sich im Jahr 2025 bei etwa 60–70 % des Niveaus von 2019, was Arbeitgeber dazu veranlasste, Zwei-bis-Drei-Tage-Pläne fest zu verankern, eigene Flächen zu reduzieren und gleichzeitig bedarfsgerechte Kapazitäten über Mitgliedschaften zu sichern[1]US-amerikanisches Volkszählungsbüro, „Statistiken zur Unternehmensgründung, November 2025”, census.gov . Fortune-500-Unternehmen integrieren Co-Working zunehmend in ihre Portfoliostrategien und treiben damit Mehrstandortvereinbarungen voran, die Einzelmietverträge ersetzen. Im November 2025 überstiegen neue Unternehmensanmeldungen 535.000, was die Pipeline unternehmerischer Kunden stark hält. Regierungsanweisungen zur Rückkehr ins Büro wirken sich auf private Sektornormen aus und steigern die Nachfrage in Washington, D.C., und anderen hauptstadtnahen Städten. Der Nettoeffekt ist eine dauerhafte Neuausrichtung hin zu variablen Immobilien, die sich an Personalstärke und Projektzyklen anpassen können.

Qualitätsorientierung: Gut ausgestattete, erstklassig gelegene Standorte übertreffen veraltete Büros

Klasse-A-Innenstadttürme mit Wellness-Ausstattung, Anbindung an den öffentlichen Nahverkehr und fortschrittlicher digitaler Infrastruktur absorbieren den Großteil neuer Mietverträge, während alternde Klasse-B/C-Bestände unter zunehmenden Leerständen leiden[2]CBRE, „US-amerikanischer Life-Sciences-Ausblick 2025”, cbre.com . Betreiber, die Premiumflächen sichern können, gewinnen Preissetzungsmacht und Glaubwürdigkeit bei Unternehmenskunden. Industrious' 240.000-Quadratfuß-Deal im Tower 49 Mitte 2024 ist ein typisches Beispiel für qualitätsorientierte Umschichtungen, bei denen WeWorks ehemaliges Flaggschiff in einen unternehmenstauglichen Knotenpunkt umgewandelt wird. WeWorks neues „Work-Lounge”-Produkt, das im Juli 2024 eingeführt wurde, integriert Co-Working-Ausstattung für alle Mieter eines Gebäudes und signalisiert eine integrierte statt eigenständige Zukunft. Erstklassige Umgebungen setzen nun die Wettbewerbsmaßstäbe und drängen rückständige Vermieter zu Modernisierungs- oder Abrissmaßnahmen.

Kostenoptimierung durch investitionsarme Expansion gegenüber langfristigen Mietverträgen

Managementverträge und Umsatzbeteiligungsmodelle dominieren neue Abschlüsse, sparen Millionen an Mieterausbaukosten und entlasten die Bilanzen auf beiden Seiten des Tisches. CBREs Kauf der verbleibenden Industrious-Anteile für USD 800 Millionen integriert flexible Flächen in eine Dienstleistungssparte mit USD 20 Milliarden Umsatz, die Facility-Management und Analysen im Querverkauf anbietet[3]Peter Grant, „Großes Immobilienunternehmen setzt voll auf Co-Working”, Wall Street Journal, wsj.com . IWGs Franchise-Ansatz, der mittlerweile 80 % der Neueröffnungen ausmacht, verlagert das Ausbaurisiko auf die Betreiber, behält jedoch Plattformgebühren ein. Zusammen ermöglichen diese Modelle Anbietern, mit begrenztem Kapitaleinsatz in Vorstädte und Provinzstandorte zu expandieren – ein entscheidender Vorteil in Hochzinsphasen.

Aufstieg verteilter Teams und Sunbelt-Knotenpunkte steigert die Nachfrage in Sekundärmärkten

Texas, Florida und Arizona absorbieren überproportionale Talentströme und ermutigen Arbeitgeber, Außenstellen zu eröffnen, die Pendelzeiten verkürzen und Arbeitskräftepools vergrößern. IWG wandelte sein Netzwerk von 60 % städtisch vor der Pandemie auf 80 % vorstädtisch bis 2025 um, während Industrious das günstigere „Indy”-Banner für Nicht-Premiumimmobilien einführte. Nearshoring treibt multinationale Unternehmen nach Monterrey und Guadalajara, wo flexible Bürosuiten funktionsübergreifende Projektteams unterstützen. Das Co-Working-Angebot in diesen Wachstumskorridoren ist weniger gesättigt, was nachhaltige Auslastung und Preisintegrität ermöglicht.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wirtschaftliche Unsicherheit und Stellenabbau im Technologiesektor verursachen Fluktuation und Auslastungsvolatilität | -1.5% | Technologiekorridore im Silicon Valley, Seattle, Austin und Toronto | Kurzfristig (≤2 Jahre) |

| Höhere Kreditkosten und Mieterausbau-/Investitionsbedarfe belasten die Wirtschaftlichkeit der Betreibereinheiten | -1.0% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Wettbewerbsangebot und geringe Markendifferenzierung treiben Preisdruck in Kernmetropolen | -0.8% | New York, San Francisco, Chicago, Toronto | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wirtschaftliche Unsicherheit und Stellenabbau im Technologiesektor verursachen Fluktuation und Auslastungsvolatilität

Entlassungen von mehr als 386.000 Mitarbeitern im Technologiesektor von 2023 bis Anfang 2025 verringerten die Platznachfrage in zentralen Innovationszentren und trieben den Leerstand im Silicon Valley auf nahezu 20 %. Start-ups wechselten von Privatbüros zu Hot Desks, was die Fluktuation erhöhte und den durchschnittlichen Umsatz pro Arbeitsplatz drückte. Die Risikokapitalfinanzierung konzentrierte sich auf Spätphasenrunden, was die Frühphasenpipelines austrocknete, die einst frühe Co-Working-Kohorten füllten. Betreiber minderten das Risiko durch verstärkte Mehrjahresverträge mit Unternehmenskunden und geografische Diversifizierung. Dennoch bleibt die kurzfristige Volatilität ein Gegenwind für Auslastungsprognosen.

Höhere Kreditkosten und Mieterausbau-/Investitionsbedarfe belasten die Wirtschaftlichkeit der Betreibereinheiten

Die Leitzinsen der US-Notenbank erreichten 2024 einen Höchststand von über 5 %, was die Schuldenkosten für Mieterausbauten erhöhte, die oft USD 50–150 pro Quadratfuß betragen. Einige Vermieter pausierten Modernisierungsbudgets und verlagerten mehr Investitionskosten auf Betreiber, die ihrerseits das Pipeline-Wachstum verlangsamten. Kleinere unabhängige Betreiber mit begrenzten Bilanzen fanden kaum Finanzierungsmöglichkeiten und zogen sich aus gesättigten Städten zurück. Managementverträge mindern das Kapitalrisiko, begrenzen jedoch den Gewinn und schaffen ein heikles Margengefüge, bis die Zinsen sinken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Größe der Einrichtung: Großformatige Standorte steigen auf der Grundlage der Unternehmensnachfrage auf

Große Einrichtungen mit mehr als 50.000 Quadratfuß machten 2025 32 % des nordamerikanischen Marktes für Co-Working-Spaces aus, nur übertroffen vom mittelgroßen Segment mit 45,7 %. Sie profitieren von gemeinsamen Investitionen der Vermieter, umfassenden Ausstattungssets und der Kapazität, ganze Etagen für Fortune-500-Mieter zu reservieren, die Privatsphäre ohne langfristige Mietverträge suchen. Das Segment soll bis 2031 den schnellsten CAGR von 10,33 % erzielen, angetrieben durch unternehmerische „Hub-and-Spoke”-Modelle und die Umpositionierung von Türmen von Einzelmietern zu flexiblen Mehrmieterbetrieben. Die Vereinigten Staaten bieten eine tiefe Basis ungenutzter Innenstadthochhäuser, die für Umbauten geeignet sind, während Vermieter in Mexiko-Stadt ähnlich veraltete Bestände in mehrstöckige Co-Working-Flächen umrüsten, um die Nearshoring-Nachfrage zu decken. Betreiber nutzen Skaleneffekte – Concierge-Schalter, Café-Bars, Podcast-Studios – um den Ertrag pro Quadratfuß zu steigern. Mittelgroße Standorte werden weiterhin Vorstädte und Nachbarschaftsknoten verankern, wo die Nachfrage stabiler, aber die Transaktionsgrößen kleiner sind.

Große Standorte ermöglichen es Anbietern auch, Technologieplattformen für Zugangskontrolle, Flächenanalysen und Veranstaltungsmanagement über eine größere Fläche einzusetzen, was das Nutzererlebnis und die Datenerfassung verbessert. CBREs Integration von Industrious veranschaulicht dieses Skalenspiel: Der USD-800-Millionen-Deal integriert großformatige flexible Bürosuiten in eine globale Dienstleistungsmaschine mit USD 20 Milliarden Umsatz. WeWorks Wiedereinstiegsstrategie konzentriert sich ähnlich auf 100.000-Quadratfuß-Flaggschiffstandorte in widerstandsfähigen Metropolen. Im Prognosezeitraum wird erwartet, dass der Marktanteil des Segments auf etwa 40 % ansteigt, da kleinere Innenstadtetagen umgebaut oder geschlossen werden, was die Gravitationskraft des nordamerikanischen Marktes für Co-Working-Spaces hin zu Skalierung bestätigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sektor: IT/ITES weiterhin dominant, aber Dienstleistungen diversifizieren den Umsatz

Informationstechnologie und IT-gestützte Dienstleistungen machten 2025 35,6 % der Nachfrage aus, was den Status des Segments als früher Anwender und seine starke Präsenz in Seattle, Austin und dem Silicon Valley widerspiegelt. Doch das Wachstumstempo verlangsamt sich, da Entlassungen und Budgetanpassungen durch den Software- und digitalen Werbungssektor wirken. „Sonstige Dienstleistungen”, ein Sammelposten aus Life Sciences, Rechtsdienstleistungen, Energie und Einzelhandelsunterstützung, soll den schnellsten CAGR von 10,67 % verzeichnen, was den Mietermix verbreitert und die Zyklizität dämpft. Laborgestütztes Co-Working für KI-native Biotechnologieunternehmen gewinnt in Boston und San Diego an Bedeutung, wo in Bürosuiten integrierte Nasslaborplätze die Forschung und Entwicklung ohne mehrjährige Mietverträge beschleunigen. Anwaltskanzleien bevorzugen zunehmend schlüsselfertige Bürosuiten mit schallisolierten Besprechungsräumen und Aktenarchivierung vor Ort, um hybride Personalbesetzung zu unterstützen. Energiekonzerne nutzen Vorstadtstandorte in Houston und Calgary, um Projektteams in der Nähe von Feldoperationen unterzubringen.

Die Marktgröße des nordamerikanischen Marktes für Co-Working-Spaces für Life-Sciences-verknüpftes Co-Working überstieg 2024 USD 500 Millionen und ist für zweistelliges Wachstum positioniert, da überschüssige Laborbestände in flexible Nutzungen umgewandelt werden. Die Akzeptanz bei professionellen Dienstleistungen skaliert ebenfalls, da große Wirtschaftsprüfungs- und Beratungsunternehmen Berater zu Kundenstandorten entsenden, aber Touchdown-Büros für Markenpräsenz benötigen. Die sektorale Verschiebung verringert die Abhängigkeit von volatilen, risikokapitalfinanzierten Technologiemietern und erschließt längere durchschnittliche Mitgliedschaftslaufzeiten, was die Umsatzvorhersehbarkeit verbessert.

Nach Endnutzung: Unternehmen halten den Löwenanteil, Start-ups führen das Wachstum an

Unternehmensmieter machten 47,2 % der Abrechnungen im Jahr 2025 aus, angezogen durch die Möglichkeit, Projektbüros, regionale Knotenpunkte und Drop-in-Pässe über Netzwerke hinweg einzurichten. Mehrmarktvereinbarungen bündeln häufig Facility-Management, Sicherheit und Arbeitsplatzanalysen und spielen den Stärken von Maklern wie CBRE und JLL in die Hände, die Dienstleistungen im Querverkauf anbieten. Die Gruppe generiert auch Premium-Preise pro Sitzplatz aufgrund höherer Sicherheits- und Datenschutzanforderungen. Start-ups und kleine Unternehmen werden zwar einen kleineren Anteil halten, aber bis 2031 einen CAGR von 11,12 % verzeichnen – vor dem Unternehmenswachstum – dank anhaltender Unternehmensgründungsdynamik und der Beliebtheit von Ein-bis-Drei-Personen-Bürosuiten. Allein im November 2025 wurden 71.214 Anmeldungen für professionelle Dienstleistungen verzeichnet, was eine Pipeline zukünftiger Mitglieder aufrechterhält.

Unternehmen verpflichten sich typischerweise zu 12-bis-36-monatigen Mitgliedschaften, was die Auslastungstransparenz für Betreiber verbessert, während Start-ups schneller wechseln, aber Volumen liefern. Erfolgreiche Marken entwickeln abgestufte Produkte: Unternehmensebenen mit privaten Aufzügen und robuster IT sowie Gemeinschaftsebenen, die von kleineren Unternehmen bevölkert werden und Lebendigkeit erzeugen. Der nordamerikanische Markt für Co-Working-Spaces wird davon abhängen, diese Segmente zu harmonisieren – ein Gleichgewicht zwischen vorhersehbaren Unternehmens-Cashflows und der Innovationskultur, die Talente anzieht.

Geografische Analyse

Die Vereinigten Staaten behielten 2025 einen Umsatzanteil von 78,1 %, gestützt durch 7.695 aktive Standorte und verankerte Hybridarbeitsrichtlinien in Hauptstadt- und Sunbelt-Metropolen. Nationale Anbieter setzen datengesteuerte Standortauswahltools ein, um Vorstadtknoten zu priorisieren, wo post-pandemische Bevölkerungszuflüsse die Nutzung von Tagespässen gesteigert haben, während große Vermieter flexible Bürosuiten als Absicherung gegen die Stagnation bei Langzeitmietverträgen annehmen. Life-Sciences-Cluster an den Küsten entwickeln sich zu Hotspots für die Umwandlung in Labor-Co-Working und dämpfen die Auswirkungen des Stellenabbaus im Technologiesektor in San Francisco und Seattle. Es wird erwartet, dass die Vereinigten Staaten bis 2031 durchschnittlich 500 neue Standorte jährlich hinzufügen, obwohl das Bestandswachstum nach 2027 nachlässt, da Betreiber von der Flächenexpansion zur Umsatzoptimierung pro Standort übergehen.

Kanada zeigt reife, aber langsamere Dynamik; Toronto und Vancouver verankern die Aktivität dank Finanzdienstleistungen und Spielestudios, die innerstädtisches Prestige und Nahverkehrsanbindung schätzen. Leerstand in veralteten Türmen drängt Vermieter zu Managementvereinbarungen mit regionalen Betreibern oder US-amerikanischen Ketten wie IWG, die grenzüberschreitende Unternehmensverträge nutzen. Calgary und Edmonton verzeichnen Aufschwünge im Zusammenhang mit Projektzyklen im Energiesektor, während Montreal sich zu Kreativagenturen neigt. Regulatorische Hürden und geringe Bevölkerungsdichten bremsen explosives Wachstum, aber die Markttiefe unterstützt eine stetige Expansion im hohen einstelligen Bereich.

Mexiko bietet die vielversprechendste Perspektive mit einem prognostizierten CAGR von 11,41 % bis 2031, gestützt durch Nearshoring und ein aufstrebendes Technologiedienstleistungsökosystem. Monterrey, Guadalajara und Mexiko-Stadt sind Brennpunkte, da US-amerikanische multinationale Unternehmen Ingenieur- und Supportzentren einrichten, um Handelsvorteile im Rahmen des USMCA zu nutzen. Betreiber treten typischerweise über Joint Ventures mit lokalen Vermietern ein, um Genehmigungsverfahren und Sicherheitsbesonderheiten zu navigieren. Steigende verfügbare Einkommen der wachsenden Mittelschicht treiben auch die Inlandsnachfrage nach professionellen Arbeitsumgebungen unter Freiberuflern und KMU an. Infrastrukturlücken außerhalb der Tier-1-Metropolen begrenzen das unmittelbare Potenzial, doch staatliche Investitionen in Verkehrskorridore versprechen breitere adressierbare Märkte nach 2028.

Wettbewerbslandschaft

Der Wettbewerb ist intensiv, aber fragmentiert: Die fünf größten Marken kontrollieren weniger als 30 % der installierten Kapazität, was den nordamerikanischen Markt für Co-Working-Spaces für regionale Spezialisten offen hält. CBREs Integration von Industrious bringt ein gewichtiges Dienstleistungsökosystem in die Arena und verbindet flexible Flächen mit 7 Milliarden Quadratfuß verwaltetem Immobilienvermögen sowie einem End-to-End-Arbeitsplatz-Outsourcing für erstklassige Mieter. Der Deal unterstreicht einen strategischen Schwenk von eigenständigen Co-Working-Marken hin zu integrierten Immobilienlösungen. IWGs Multi-Label-Strategie (Regus, Spaces, HQ, Signature) ermöglicht Mikrosegmentierung nach Preispunkt und Standort, während sein Franchise-Modell das Kapitalrisiko begrenzt und Vorstadtexpansionen beschleunigt.

WeWork betreibt nach der Insolvenz etwa 150 US-amerikanische Standorte mit einer schlankeren Bilanz und einem „Affiliate-Netzwerk”-Mix aus Umsatzbeteiligung und Managementvereinbarungen, die das Auslastungsrisiko stabilisieren. Das Unternehmen betont nun Unternehmensverträge und ausstattungsreiche Lounges in vermieterkontrollierten Gebäuden und hofft, Markenwert ohne Mietüberhänge zu monetarisieren. Mittelständische Herausforderer wie Serendipity Labs, Convene und Venture X besetzen Nischen in hospitality-getriebenem Design, besprechungszentrierten Modellen bzw. lokalen Eigentumsfranchises. Auf Labore ausgerichtete Neueinsteiger kooperieren mit Biotechnologie-Vermietern, um HVAC- und Compliance-Funktionen anzupassen, die Mainstream-Betreibern fehlen.

Strategische Maßnahmen konzentrieren sich auf Technologieintegration; Betreiber statten mobile Apps für Raumbuchung, Auslastungsanalysen und Mitgliedernetzwerke aus, um Wechselkosten aufzubauen. Andere verfolgen vertikale Spezialisierung – Rechts- oder Kreativzentren – um reinen Preiswettbewerb zu vermeiden. Fusionen und Übernahmen werden rund um regionale Ketten mit profitablen Vorstadtportfolios diskutiert, während notleidende Innenstadtstandorte günstige Einstiegspunkte für kapitalkräftige Käufer bieten. Mittelfristig wird erwartet, dass sich die Co-Working-Spaces-Branche in Nordamerika um eine Handvoll Plattformmarken konsolidiert, ergänzt durch Spezialanbieter.

Marktführer in der nordamerikanischen Co-Working-Spaces-Branche

WeWork Inc.

IWG plc (Regus, HQ, Spaces)

Industrious LLC

Impact Hub GmbH

Green Desk

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: CBRE schloss den Kauf der verbleibenden Industrious-Anteile für USD 400 Millionen ab, bewertet den Betreiber mit USD 800 Millionen und schuf ein Segment für Gebäudebetrieb und -erfahrung mit einem Umsatz von USD 20 Milliarden.

- Juli 2024: WeWork wandelte 15.000 Quadratfuß in der 575 Lexington Avenue in eine Mehrmieterfläche „Work Lounge” um und markierte damit seinen Schwenk hin zu gemeinsamen Ausstattungen in vermieterkontrollierten Gebäuden.

- Juni 2024: Industrious übernahm 240.000 Quadratfuß über 16 Etagen im Tower 49, New York City, im Rahmen eines 10-jährigen Managementvertrags, der WeWorks ehemaligen Hauptsitz umnutzt.

- Mai 2024: WeWork trat aus dem Insolvenzverfahren nach Kapitel 11 aus, schloss 200 unrentable Standorte und führte ein Drei-Wege-Einsatzmodell ein – Umsatzbeteiligung, Management, selektive Mietverträge – um das Abwärtsrisiko zu schützen.

Berichtsumfang des nordamerikanischen Marktes für Co-Working-Spaces

Ein Co-Working-Space ist eine Umgebung, die Menschen aus verschiedenen Unternehmen aufnimmt, die dort arbeiten. Co-Working-Spaces zeichnen sich durch gemeinsam genutzte Einrichtungen, Dienstleistungen und Werkzeuge aus.

Der Bericht bietet eine umfassende Hintergrundanalyse des nordamerikanischen Marktes für Co-Working-Spaces und deckt aktuelle Markttrends, Hemmnisse, technologische Aktualisierungen sowie detaillierte Informationen zu verschiedenen Segmenten und der Wettbewerbslandschaft der Branche ab. Darüber hinaus wurden die Auswirkungen von Geopolitik und Pandemie auf den Markt in die Studie einbezogen und berücksichtigt.

Der Markt für Co-Working-Spaces in Nordamerika ist nach Endnutzung segmentiert (Informationstechnologie (IT und ITES), BFSI (Banken, Finanzdienstleistungen und Versicherungen), Unternehmensberatung und professionelle Dienstleistungen, Sonstige Dienstleistungen (Einzelhandel, Life Sciences, Energie, Rechtsdienstleistungen)) sowie nach Nutzer (Freiberufler, Unternehmen, Start-ups und Sonstige).

| Klein |

| Mittel |

| Groß |

| Informationstechnologie (IT und ITES) |

| BFSI |

| Unternehmensberatung und professionelle Dienstleistungen |

| Sonstige Dienstleistungen (Einzelhandel, Life Sciences, Energie, Rechtsdienstleistungen) |

| Freiberufler |

| Unternehmen |

| Start-ups und Sonstige |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Größe und Umfang der Einrichtung | Klein |

| Mittel | |

| Groß | |

| Nach Sektor | Informationstechnologie (IT und ITES) |

| BFSI | |

| Unternehmensberatung und professionelle Dienstleistungen | |

| Sonstige Dienstleistungen (Einzelhandel, Life Sciences, Energie, Rechtsdienstleistungen) | |

| Nach Endnutzung | Freiberufler |

| Unternehmen | |

| Start-ups und Sonstige | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Markt für Co-Working-Spaces im Jahr 2026, und wo wird er bis 2031 stehen?

Die Marktgröße des nordamerikanischen Marktes für Co-Working-Spaces beträgt im Jahr 2026 USD 7,21 Milliarden und soll bis 2031 USD 11,31 Milliarden erreichen.

Welche Einrichtungsgröße hat heute den größten Marktanteil?

Mittelgroße Standorte machen 45,7 % des Umsatzes im Jahr 2025 aus und spiegeln ihre breite Attraktivität sowohl für Unternehmensteams als auch für Start-ups wider.

Welches Land ist das am schnellsten wachsende Ländersegment?

Mexiko führt mit einem prognostizierten CAGR von 11,41 % bis 2031, angetrieben durch Nearshoring und grenzüberschreitende Expansionen.

Warum gehen Vermieter Partnerschaften mit Co-Working-Betreibern ein?

Partnerschaften wandeln leerstehende Etagen in Einnahmen um, teilen das Risiko und fügen Ausstattungen hinzu, die qualitätsorientierte Mieter anziehen, ohne hohe Investitionskosten.

Welche Endnutzergruppe treibt das höchste Wachstum an?

Start-ups und kleine Unternehmen sollen mit einem CAGR von 11,12 % wachsen, da das erhöhte Niveau der Unternehmensgründungen anhält.

Wie fragmentiert ist der Wettbewerb unter den Anbietern?

Der Markt erzielt einen Wert von 3 auf einer Konzentrationsskala von 1–10, da die fünf größten Marken weniger als 30 % der Gesamtsitzplätze halten und Raum für regionale Spezialisten lassen.

Seite zuletzt aktualisiert am: