Tamanho e Participação do Mercado de Computer to Plate (CTP)

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 1.86 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.21 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.51% CAGR |

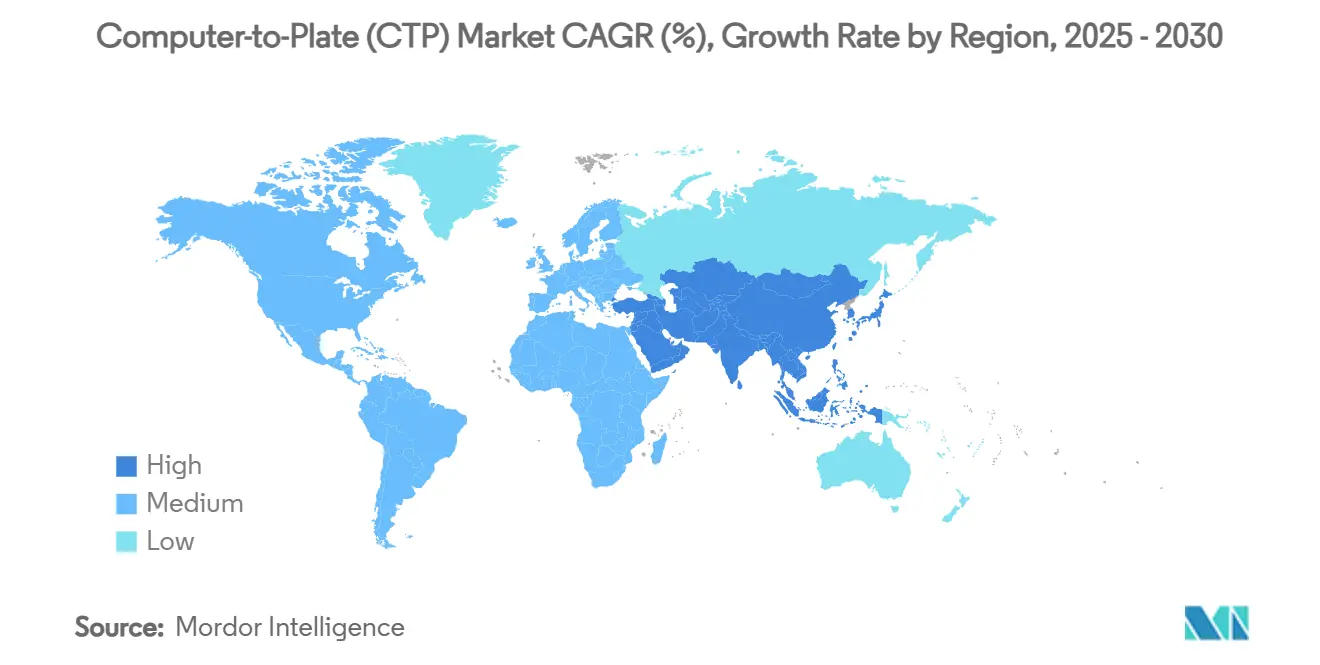

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Computer to Plate (CTP) por Mordor Intelligence

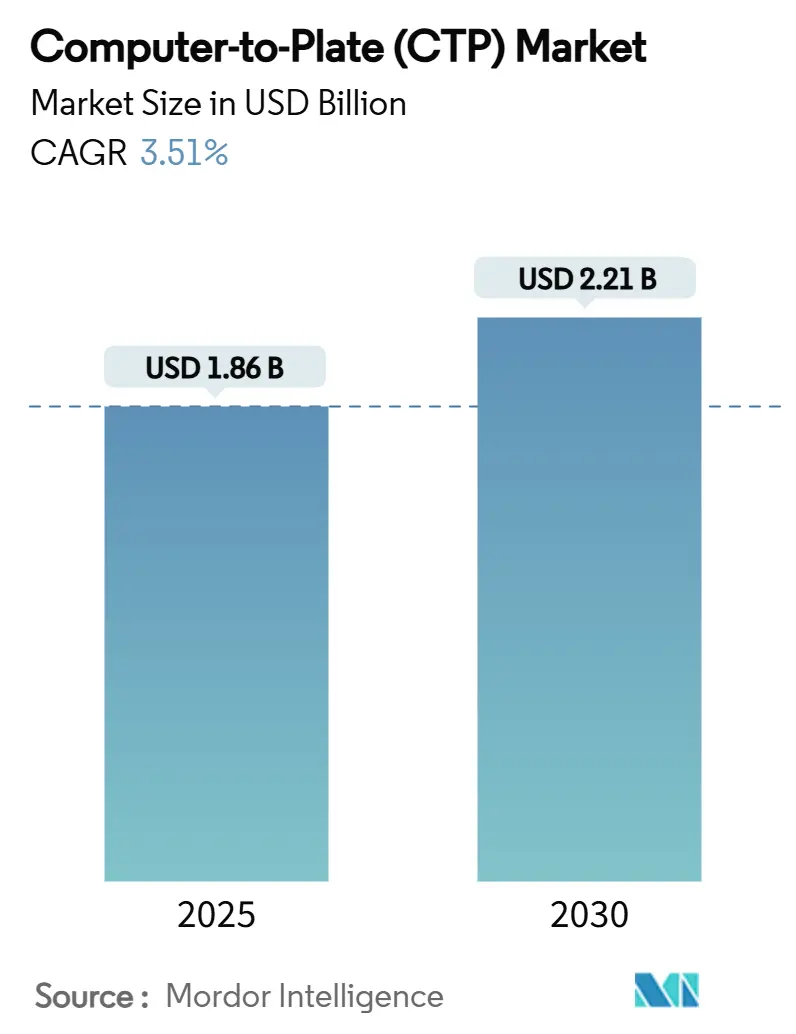

O tamanho do Mercado de Computer to Plate (CTP) é estimado em USD 1,86 bilhão em 2025 e deve alcançar USD 2,21 bilhões até 2030, a um CAGR de 3,51% durante o período de previsão (2025-2030). Mandatos de sustentabilidade, custos de energia crescentes e químicas de chapas em evolução impulsionam coletivamente as gráficas a modernizar os fluxos de trabalho de pré-impressão, enquanto subsídios governamentais na China e na UE encurtam os períodos de retorno para novas instalações. Inovações incrementais, particularmente em eficiência de laser, calibração habilitada por IA e substratos sem química, sustentam a diferenciação e reduzem o custo total de propriedade em um ambiente de compras que se tornou intensivo em tecnologia. No entanto, o mercado de Computer to Plate (CTP) enfrenta forças opostas provenientes do avanço da impressão digital, das oscilações no preço do alumínio e de um mercado de mão de obra cada vez mais restrito, o que obriga os fornecedores a oferecer soluções mais automatizadas e orientadas a serviços. Gráficas de médio porte, especialmente em regiões em desenvolvimento, continuam a encarar os custos de capital como um obstáculo à adoção, criando um perfil de demanda estratificado.

Principais Conclusões do Relatório

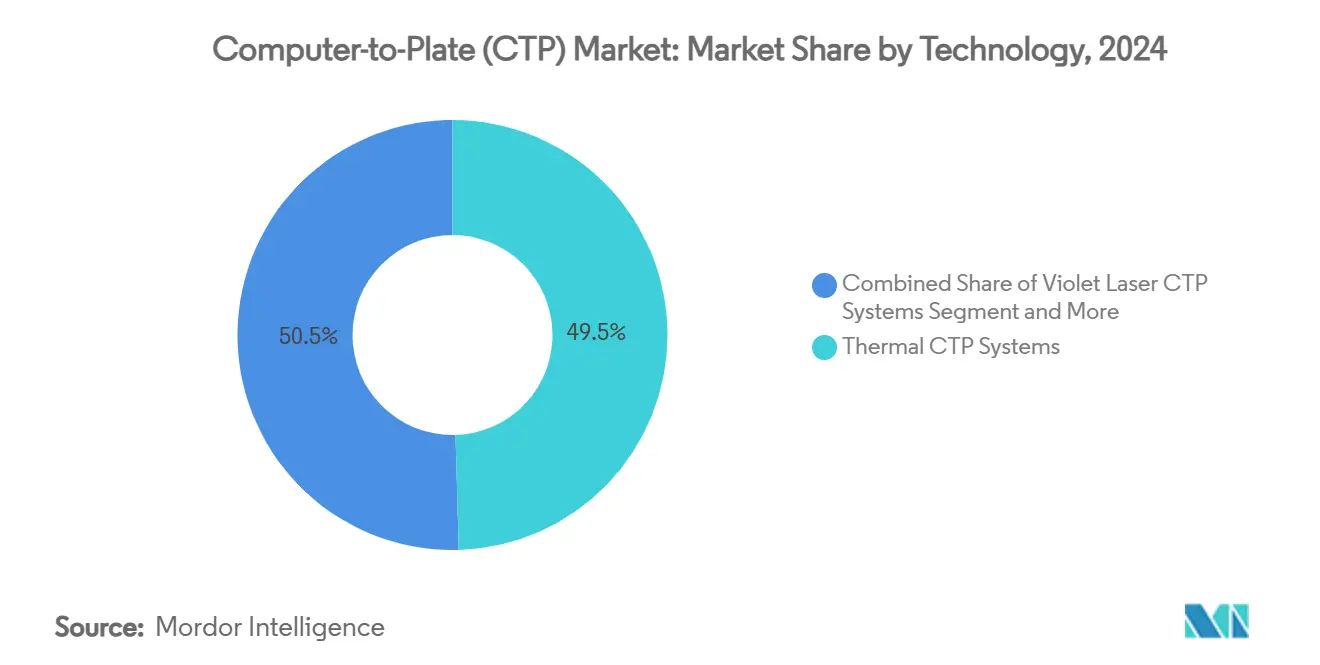

- Por tecnologia, os sistemas CTP térmicos lideraram com 49,53% da participação do mercado de computer-to-plate (CTP) em 2024.

- Por tipo de chapa, as chapas sem química representaram 26,17% da participação do mercado de computer-to-plate (CTP) em 2024.

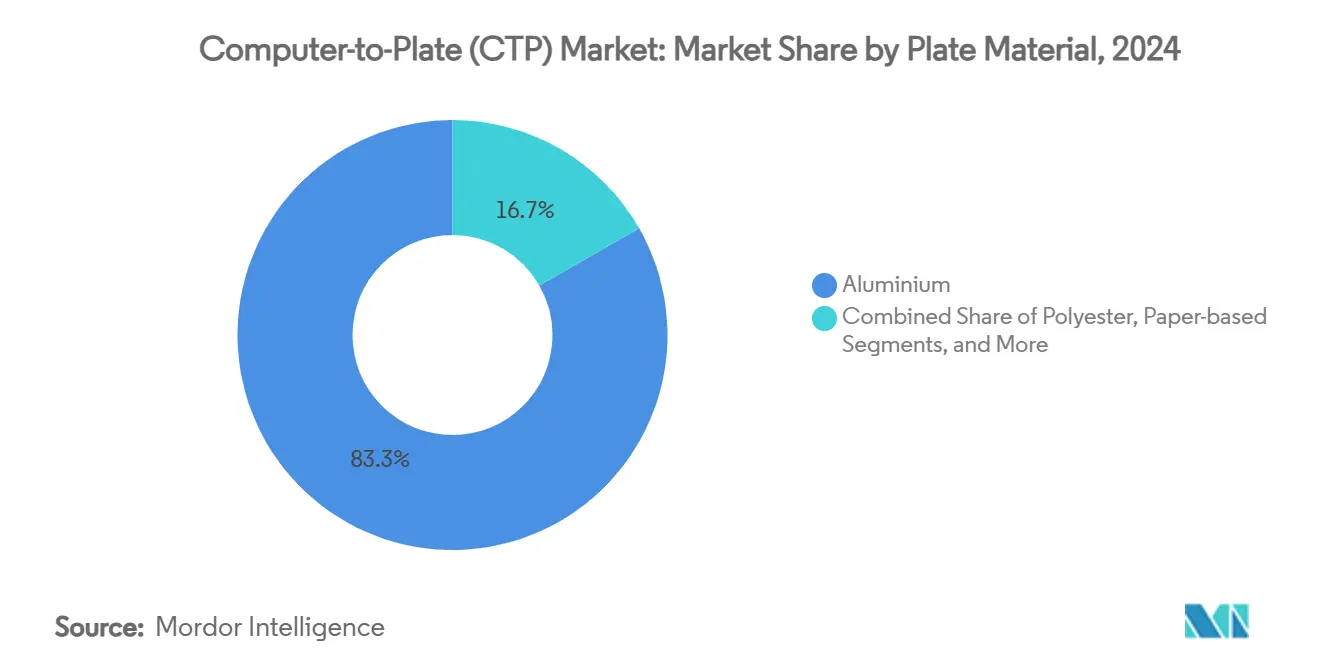

- Por material de chapa, o alumínio representou 83,26% da participação do mercado de Computer to Plate em 2024.

- Por indústria de uso final, a impressão de embalagens deve crescer a um CAGR de 4,07% entre 2025-2030.

- Por geografia, a Ásia-Pacífico deve registrar um CAGR de 4,45% entre 2025-2030.

Tendências e Perspectivas do Mercado Global de Computer to Plate (CTP)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição do pré-impressão analógico para o digital | +0.8% | Global, com a Ásia-Pacífico liderando a adoção | Médio prazo (2-4 anos) |

| Crescimento acelerado da impressão de embalagens | +1.2% | Global, concentrado na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Chapas sem processamento ecologicamente corretas | +0.6% | UE e América do Norte como principais mercados, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Atualizações de laser violeta em prensas legadas | +0.4% | Mercados legados da Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Subsídios para equipamentos ecológicos (China, UE) | +0.7% | China e estados-membros da UE | Curto prazo (≤ 2 anos) |

| Calibração de cabeçote de laser habilitada por IA | +0.3% | Mercados avançados, implantação global gradual | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Transição do Pré-Impressão Analógico para o Digital

A transição contínua dos métodos baseados em filme para a geração direta de chapas digitais elimina exposições intermediárias que antes consumiam até 20% do tempo de pré-impressão, proporcionando preparações mais rápidas e qualidade mais consistente. As economias emergentes frequentemente ignoram completamente a infraestrutura analógica legada, criando uma adoção por "salto tecnológico" que acelera o mercado de Computer to Plate. As chapas de alta sensibilidade da Fujifilm ilustram como os avanços na responsividade do laser se traduzem em menor consumo de energia e tramas mais nítidas.[1]FUJIFILM Holdings, "Fujifilm Plate Technology Brochure," fujifilm.comNo entanto, a reformulação completa do fluxo de trabalho e o retreinamento de pessoal exercem pressão sobre estabelecimentos menores. Os fornecedores agora agrupam softwares de fluxo de trabalho com programas de treinamento para reduzir atritos, enquanto o diagnóstico remoto mitiga o tempo de inatividade que técnicos inexperientes poderiam prolongar.

Crescimento Acelerado da Impressão de Embalagens

O atendimento de pedidos de comércio eletrônico e os mandatos de sustentabilidade para caixas recicláveis estão impulsionando a demanda por embalagens de alta qualidade gráfica em tiragens curtas, um ponto forte dos modernos sistemas de geração de chapas que mantêm a qualidade offset, mas agilizam o tempo de entrega. O CAGR de 4,07% das embalagens está bem acima da trajetória da impressão comercial, direcionando o investimento em capacidade para prensas configuradas para cartão, filmes flexíveis e etiquetas. Os anúncios da Heidelberg na drupa de linhas integradas e prontas para embalagens destacam como os portfólios dos fabricantes de equipamentos originais estão se inclinando para onde os volumes e as margens convergem. As linhas CTP UV/LED que operam com chapas mais frias ajudam os conversores a reduzir as contas de serviços públicos e a atingir as metas corporativas de emissão líquida zero. À medida que o escrutínio regulatório sobre plásticos de uso único aumenta, o componente de impressão das embalagens sustentáveis ganha visibilidade, tornando as atualizações de CTP uma decisão ambiental além de econômica.

Chapas Sem Processamento Ecologicamente Corretas

As tecnologias sem processamento que eliminam banhos de revelador satisfazem os novos requisitos de Ecodesign ao remover efluentes perigosos do chão de fábrica. Elas também reduzem as etapas do fluxo de trabalho, liberando espaço no piso e diminuindo os estoques de consumíveis. A adoção é mais rápida na Europa e na América do Norte, onde os custos de conformidade superam qualquer economia derivada da manutenção de linhas mais antigas baseadas em química. A previsão de crescimento de 4,26% reflete tanto incentivos (menores taxas de descarte) quanto restrições (penalidades regulatórias). De forma crítica, as chapas sem processamento exigem controles mais rígidos de umidade e temperatura, além de consistência na energia do laser, o que pode sobrecarregar instalações em regiões tropicais ou de baixa infraestrutura, desacelerando sua curva de adoção fora das plantas mais avançadas.

Atualizações de Laser Violeta em Prensas Legadas

Gráficas relutantes em aposentar prensas offset confiáveis estão adotando gravadores de laser violeta que podem ser adaptados às linhas existentes a um custo modesto, uma estratégia comum em frotas maduras europeias e norte-americanas. A compatibilidade com as emulsões e processadores de chapas comuns atualmente permite que os operadores extraiam anos adicionais dos ativos mecânicos enquanto fazem a transição gradual para fluxos de trabalho digitais. As taxas de produção ficam atrás das unidades térmicas ou UV/LED dedicadas, mas o custo por chapa permanece competitivo para trabalhos comerciais de volume médio. Os fornecedores de retrofit agrupam contratos de manutenção e fornecimento de chapas, distribuindo as despesas ao longo de acordos de serviço plurianuais que atraem clientes com restrições de caixa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento de capital para PMEs | -0.9% | Global, particularmente agudo em mercados em desenvolvimento | Médio prazo (2-4 anos) |

| Perda de participação do offset para a impressão digital | -1.1% | Mercados desenvolvidos liderando, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Volatilidade do preço do alumínio | -0.3% | Global, com variações regionais na cadeia de suprimentos | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada em pré-impressão | -0.5% | Principalmente mercados desenvolvidos, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital para PMEs

Uma linha CTP totalmente configurada pode exigir entre USD 100.000 e USD 500.000, um valor que muitas pequenas gráficas não conseguem amortizar rapidamente, especialmente enquanto também financiam retrofits de eficiência energética e auditorias ambientais. Pesquisadores da UE calculam EUR 28 bilhões em despesas de conformidade no primeiro ano para PMEs sob as novas regras verdes, desviando recursos do investimento de capital discricionário.[2]European Parliament, "SME Costs of Green Compliance," europarl.europa.eu O arrendamento transfere os gastos para os orçamentos operacionais, mas o custo total ao longo de cinco anos frequentemente supera a compra direta. Os fornecedores responderam com modelos de assinatura que agrupam hardware, chapas e suporte remoto, mas muitos proprietários permanecem céticos em relação a estruturas de pagamento perpétuo que corroem as margens.

Perda de Participação do Offset para a Impressão Digital

Tiragens com dados variáveis e ultra-curtas migraram para prensas de toner e jato de tinta que dispensam completamente as chapas, reduzindo o volume endereçável central do mercado de Computer to Plate. A receita da Kodak caiu de USD 269 milhões no terceiro trimestre de 2023 para USD 261 milhões no terceiro trimestre de 2024, refletindo as tendências mais amplas de contração do offset.[3]Eastman Kodak Company, "Q3 2024 Earnings Release," kodak.com Para catálogos, manuais e mala direta, os comprimentos de tiragem de equilíbrio continuam a cair, corroendo os pedidos de chapas litográficas convencionais. Os fornecedores de CTP, portanto, pivotam para embalagens, segurança e nichos comerciais de longa tiragem, onde o offset mantém uma clara vantagem econômica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Sistemas UV/LED Impulsionam a Revolução da Eficiência

O tamanho do Mercado de Computer to Plate (CTP) para motores térmicos foi de USD 0,92 bilhão em 2024, equivalente a 49,53% da receita total, sublinhando a força legada de uma tecnologia valorizada pela reprodução estável de pontos e ampla compatibilidade com chapas. As plataformas UV/LED, no entanto, registrarão o CAGR mais rápido de 4,19% até 2030, pois seus diodos de operação fria reduzem o consumo de energia da sala de impressão em até 40% e proporcionam inicialização quase instantânea. Os gravadores de laser violeta atendem a programas de retrofit onde os operadores preferem manter os processadores químicos já instalados, enquanto os imageadores baseados em jato de tinta avançam lentamente em tarefas de embalagem com dados variáveis de nicho. Os fabricantes de equipamentos originais agora destacam o tempo médio entre serviços e as classificações de energia sustentável como diferenciadores críticos, deslocando a ênfase mais antiga na velocidade máxima de produção.

O impulso de adoção para UV/LED decorre de vários fatores interligados: a menor geração de calor nos consumíveis prolonga a vida útil das chapas; as matrizes de diodos prometem vida útil superior a 20.000 horas de imageamento; e a colimação mais precisa do feixe reveste os substratos com dispersão reduzida, elevando a nitidez de impressão em trabalhos de alta lineatura. As unidades violeta de retrofit mantêm relevância onde os limites de financiamento restringem o gasto total, mas os compradores de impressão cada vez mais pressionam os fornecedores a documentar métricas ambientais, uma pressão que favorece as linhas UV/LED de próxima geração. Olhando para o futuro, a atenção em P&D se concentra na modulação de comprimento de onda mais ampla e no perfilamento de feixe guiado por IA, que pode reduzir ainda mais as pegadas de energia e automatizar o perfilamento de múltiplos substratos em um único turno da tarde.

Por Tipo de Chapa: A Tecnologia Sem Processamento Ganha Impulso Ambiental

As chapas sem química dominaram 2024 com uma participação de 26,17% do tamanho do mercado de Computer to Plate, refletindo o sucesso inicial das estratégias de redução parcial de química na Europa e na América do Norte. As variedades sem processamento, apoiadas por um CAGR projetado de 4,26%, beneficiam-se de um alinhamento perfeito com o Regulamento de Ecodesign 2024/1781, que estabelece limites explícitos de reutilização e reciclagem. As chapas térmicas convencionais permanecem profundamente enraizadas nas casas comerciais de volume médio, embora os custos de tratamento de resíduos e as licenças de descarga mais rígidas estejam corroendo sua vantagem de custo. Os produtos de fotopolímero violeta mantêm posição na publicação especializada, onde os fluxos de trabalho de fidelidade de cores são calibrados ao longo de décadas e os operadores resistem a alterações no processo.

Os adotantes de chapas sem processamento citam quatro ganhos quantificáveis: menores taxas de resíduos perigosos, menor tempo entre a chegada da chapa e a prensa, menores prêmios de seguro de armazenamento de produtos químicos e melhores pontuações de segurança dos funcionários. O calcanhar de Aquiles da tecnologia é a sensibilidade à umidade e temperatura ambiente; desvios podem alterar a densidade de fundo e provocar perda de pontos. Os fornecedores agrupam trocadores de chapas com controles de climatização em circuito fechado para ajudar a mitigar, mas esses complementos inflam os custos de aquisição em climas com oscilações sazonais extremas. Enquanto isso, as soluções híbridas de "baixa química" atuam como uma tecnologia de transição, aproveitando os processadores padrão, mas reduzindo os volumes de revelador em mais de 50%, oferecendo um compromisso para estabelecimentos incapazes de reformular as instalações em uma única etapa.

Por Material de Chapa: A Dominância do Alumínio Enfrenta Desafios de Sustentabilidade

O alumínio sustentou uma participação de 83,26% em 2024 graças à rigidez e condutividade térmica incomparáveis que sustentam a formação precisa de pontos em longas tiragens de prensa. Ainda assim, as chapas de poliéster, atualmente uma fatia modesta, estão crescendo a um CAGR de 4,32% e atraem conversores de embalagens que buscam reduzir o peso nas cadeias logísticas. As chapas de base de papel preenchem um micronicho em aplicações de livros e jornais de tiragem muito curta, onde vidas econômicas de apenas algumas centenas de impressões podem ser toleradas. Os substratos compostos que laminam alumínio fino sobre núcleos biodegradáveis estão em testes de campo, com o objetivo de unir precisão e reciclabilidade, mas os custos unitários precisam cair para alcançar tração comercial.

A volatilidade do preço do alumínio, oscilando com decisões tarifárias e insumos de energia, aguçou o foco em materiais alternativos. As chapas de poliéster reduzem a massa de envio em até 60%, diminuindo diretamente o consumo de combustível no frete, uma métrica de auditoria de carbono atraente para os proprietários de marcas. No entanto, a menor resistência ao calor do poliéster limita o comprimento máximo da tiragem e restringe os procedimentos de requeima de chapas populares em trabalhos de livros com alto número de páginas. Olhando para 2030, os fornecedores estão canalizando P&D em ligas de alumínio reciclado que mantêm a integridade da granulação da superfície enquanto reduzem o conteúdo de metal virgem em 30%, um caminho que poderia preservar o desempenho enquanto protege contra aumentos nos preços das commodities.

Por Indústria de Uso Final: O Crescimento das Embalagens Remodela as Prioridades de Aplicação

A impressão comercial reteve a maior participação com 43,54% da receita de 2024, mas o crescimento estagnou em meio à substituição digital de brochuras, manuais e mala direta. O CAGR de 4,07% das embalagens representa a avenida mais dinâmica do mercado de Computer to Plate, impulsionado pelo volume de encomendas do comércio eletrônico e pelos mandatos dos varejistas para designs prontos para prateleira com gráficos atraentes. A impressão de segurança, embora muito menor, tem preços premium devido a recursos anticontrafação, levando os fornecedores de chapas a oferecer revestimentos que resistem à adulteração e mantêm microtextos. A demanda por jornais se estabiliza à medida que os editores racionalizam as paginações, mas investem em dobradeiras de chapas e linhas térmicas para reduzir a mão de obra.

O boom das embalagens exerce efeitos a jusante nas configurações das máquinas: formatos de chapa mais largos, carregadores automáticos de chapas para linhas de papelão ondulado e tintas ajustadas para filmes não porosos. Os comunicados de imprensa da Heidelberg centrados em embalagens e o investimento em suítes de fluxo de trabalho sublinham como os portfólios estratégicos pivotaram para perseguir esse segmento vertical. Os segmentos comerciais não estão desaparecendo; em vez disso, exigem configurações mais curtas, módulos de dados variáveis integrados e chapas sem química com custo otimizado. Os líderes em impressão de segurança aproveitam camadas de corante reativo incorporadas durante o revestimento, bloqueando o rastreamento de origem quando iluminadas sob espectros específicos, uma capacidade melhor atendida por cabeçotes térmicos com calibração precisa.

Análise Geográfica

A participação de receita de 33,37% da Ásia-Pacífico em 2024 foi impulsionada por atualizações em larga escala de plantas chinesas e indianas, e a região deve ampliar sua liderança até 2030 com um CAGR de 4,45%, apoiado por subsídios e leituras robustas do PMI manufatureiro. O programa de títulos especiais de Pequim reduz os custos efetivos de empréstimo, enquanto o esquema de Incentivo Vinculado à Produção da Índia remove tarifas de importação sobre lasers de precisão, catalisando ainda mais as linhas de montagem domésticas de CTP. Além das economias principais, o Vietnã e a Tailândia se beneficiam da diversificação da cadeia de suprimentos de eletrônicos, trazendo novas linhas de caixas dobráveis que especificam imageadores UV/LED por velocidade e eficiência energética. A escassez de mão de obra persiste, mas as academias vocacionais regionais agora incluem módulos de CTP, parcialmente financiados por dotações de fabricantes de equipamentos originais para construir uma força de trabalho futura.

A América do Norte permanece um mercado de atualização tecnológica. As gráficas dos EUA visam reduções de energia de 15% sob compromissos de ESG, um impulsionador para substituir sistemas térmicos de primeira geração por unidades baseadas em diodos. A planta doméstica de chapas da Kodak aproveita as barreiras tarifárias, isolando os compradores de algumas oscilações do alumínio, mas as variações cambiais ainda influenciam o momento das aquisições. Os conversores canadenses buscam transições sem processamento à medida que as taxas locais de tratamento de água sobem, enquanto as instalações greenfield mexicanas combinam novas prensas de bobina média com suítes CTP turnkey e contratos de manutenção remota administrados a partir de centros de serviço nos EUA.

A Europa combina rigor ambiental com expectativas de qualidade premium. O Regulamento de Ecodesign 2024/1781 impulsiona a aposentadoria antecipada de linhas com uso intensivo de química em favor de plataformas sem processamento do Parlamento Europeu. A Alemanha lidera os testes de campo de kits de ferramentas de análise preditiva que antecipam a degradação do laser. Os clusters de embalagens de luxo da Itália na Lombardia encomendam unidades violeta de largura extra personalizadas para folhas de formato duplo. A Europa Oriental, atraída pelo nearshoring de marcas ocidentais, atualiza gradualmente, com fundos da UE compensando parte do investimento de capital. A América Latina mostra progresso dicotômico: o setor de papelão ondulado do Brasil financia sistemas de alto nível, enquanto a volatilidade macroeconômica da Argentina mantém os gastos contidos. No Oriente Médio e África do Norte, grupos de jornais sauditas adaptam imageadores violeta para estender a vida útil das prensas, e centros de impressão de segurança dos Emirados Árabes Unidos investem em linhas térmicas com estações de revestimento antiviolação, sinalizando uma potencial demanda emergente quando os programas de diversificação regional amadurecerem.

Cenário Competitivo

A consolidação moderada define a concorrência, pois os grandes players globais aproveitam economias de escala, acervos de patentes e redes de serviços para erigir altas barreiras à entrada. As mais de 3.400 patentes da Heidelberger Druckmaschinen depositadas desde 2000, muitas relacionadas a acionamento elétrico e controle de qualidade em linha, exemplificam a propriedade intelectual como um fosso competitivo. A Fujifilm domina a inovação em química de chapas, fornecendo emulsões de alta sensibilidade otimizadas para exposição UV de baixa energia. A Kodak apoia-se na laminação de alumínio verticalmente integrada e na fabricação localizada em Rochester para amortecer a volatilidade de custos. A Agfa Graphics e a Screen Holdings completam o primeiro escalão, cada uma promovendo softwares de fluxo de trabalho que integram chapas, prensas e acabamento em painéis únicos, aumentando os custos de troca.

Os modelos de assinatura agrupam hardware, fluxo de trabalho, consumíveis e manutenção preditiva em contratos plurianuais. Os fabricantes de equipamentos originais também codesenvolvem algoritmos de IA com fornecedores de sensores, encurtando os ciclos de desenvolvimento e protegendo o conhecimento especializado por meio de patentes detidas conjuntamente. Os desafiantes asiáticos de segundo escalão competem em preço, visando economias emergentes com motores térmicos simplificados, mas cada vez mais adicionam módulos de IoT para corresponder à automação básica exigida pelos compradores multinacionais de embalagens. À medida que os orçamentos de P&D aumentam, os independentes menores fazem parcerias para acordos de distribuição regional ou saem completamente, movendo o índice de concentração geral para cima.

Fusões e aquisições permanecem prováveis, particularmente onde a fabricação de chapas encontra o software de front-end digital. Os fornecedores buscam empresas de análise complementares para acelerar os roteiros de IA, enquanto os proprietários de private equity avaliam opções de desinvestimento para linhas de produtos violeta legados que agora perdem participação para UV/LED. As políticas comerciais geopolíticas atuam como uma variável imprevisível: novas tarifas ou regimes de subsídios podem rapidamente inclinar as estruturas de custo regionais, influenciando as pegadas corporativas. Em resposta, os fornecedores diversificam o fornecimento, investindo em fluxos de reciclagem de alumínio e centros logísticos secundários para manter o fluxo de materiais apesar das turbulências.

Líderes da Indústria de Computer to Plate (CTP)

Eastman Kodak Co.

Agfa-Gevaert Group

Screen Holdings Co., Ltd.

Fujifilm Holdings Corp.

Heidelberger Druckmaschinen AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: A Eastman Kodak Co. divulgou os resultados do exercício fiscal de 2024, reportando receita de USD 1,043 bilhão e reafirmando desembolsos de capital para aumentar a produção de chapas em meio a decisões tarifárias favoráveis nos EUA.

- Janeiro de 2025: A Comissão Nacional de Desenvolvimento e Reforma da China revelou títulos de modernização de equipamentos ampliados e subsídios de juros para maquinário ecológico, gerando imediatamente solicitações de cotação para linhas CTP de alto rendimento.

- Novembro de 2024: A receita da Kodak no terceiro trimestre de 2024 atingiu USD 261 milhões, impulsionada pelas tarifas da Comissão de Comércio Internacional sobre chapas de alumínio importadas, apoiando os produtores domésticos.

- Agosto de 2024: O Bobst Group SA registrou vendas de CHF 828,2 milhões no primeiro semestre, observando pedidos de grande porte adiados, mas projetando recuperação com base na recepção positiva na drupa.

- Junho de 2024: A Heidelberger Druckmaschinen AG previu receita de EUR 2,35 bilhões para o exercício fiscal 2024/25 e margem de EBITDA de até 8%, creditando os segmentos de embalagens e digital pelo impulso.

- Maio de 2024: O relatório do primeiro trimestre de 2024 da Kodak sinalizou receita de USD 249 milhões e apresentou novos modelos de CTP programados para a Drupa.

- Março de 2024: A Eastman Kodak Co. encerrou o exercício fiscal de 2023 com receita de USD 1,117 bilhão e divulgou foco em P&D em fluxos de trabalho unificados de offset-digital.

Escopo do Relatório Global do Mercado de Computer to Plate (CTP)

| Sistemas CTP Térmicos |

| Sistemas CTP de Laser Violeta |

| Sistemas CTP UV/LED |

| Sistemas CTP Baseados em Jato de Tinta |

| Chapas Sem Processamento |

| Chapas Sem Química |

| Chapas Térmicas Convencionais |

| Chapas de Fotopolímero Violeta |

| Alumínio |

| Poliéster |

| Base de Papel |

| Composto Híbrido |

| Impressão Comercial |

| Impressão de Embalagens |

| Publicação de Jornais |

| Impressão de Segurança |

| Outras Impressões Especializadas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | CCG |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tecnologia | Sistemas CTP Térmicos | ||

| Sistemas CTP de Laser Violeta | |||

| Sistemas CTP UV/LED | |||

| Sistemas CTP Baseados em Jato de Tinta | |||

| Por Tipo de Chapa | Chapas Sem Processamento | ||

| Chapas Sem Química | |||

| Chapas Térmicas Convencionais | |||

| Chapas de Fotopolímero Violeta | |||

| Por Material de Chapa | Alumínio | ||

| Poliéster | |||

| Base de Papel | |||

| Composto Híbrido | |||

| Por Indústria de Uso Final | Impressão Comercial | ||

| Impressão de Embalagens | |||

| Publicação de Jornais | |||

| Impressão de Segurança | |||

| Outras Impressões Especializadas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Singapura | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | CCG | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Computer to Plate (CTP) e qual é a sua taxa de crescimento?

O mercado é avaliado em USD 1,86 bilhão em 2025 e deve alcançar USD 2,21 bilhões até 2030, refletindo um CAGR de 3,51%.

Qual segmento de tecnologia está se expandindo mais rapidamente nos sistemas de Computer to Plate?

As unidades CTP UV/LED estão avançando mais rapidamente, registrando um CAGR de 4,19% até 2030, graças ao menor consumo de energia e aos tempos rápidos de aquecimento.

Por que as chapas sem processamento estão ganhando tração entre as gráficas?

Elas eliminam os banhos químicos, reduzindo os resíduos perigosos e atendendo às novas regras de Ecodesign da UE, ao mesmo tempo em que entregam qualidade em nível offset.

Qual região geográfica oferece o maior potencial de crescimento para os fornecedores de Computer to Plate?

A Ásia-Pacífico lidera com 33,37% de participação de mercado em 2024 e deve crescer a um CAGR de 4,45%, impulsionada pelos programas de modernização de equipamentos da China e da Índia.

Como a volatilidade do preço do alumínio está afetando a adoção de Computer to Plate?

Os custos das chapas representam uma despesa operacional significativa; oscilações acentuadas nos preços do alumínio podem atrasar novas aquisições de sistemas e levar as gráficas a buscar substratos alternativos como o poliéster.

Que vantagem competitiva os recursos de calibração habilitados por IA proporcionam?

Eles automatizam os ajustes do laser, reduzem o desperdício e minimizam o tempo de inatividade em plantas que enfrentam escassez de mão de obra qualificada, melhorando o retorno geral sobre o investimento.

Página atualizada pela última vez em: