Tamanho e Participação do Mercado de Diagnósticos e Terapêuticos para Câncer Colorretal

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 31.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 39.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.89% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

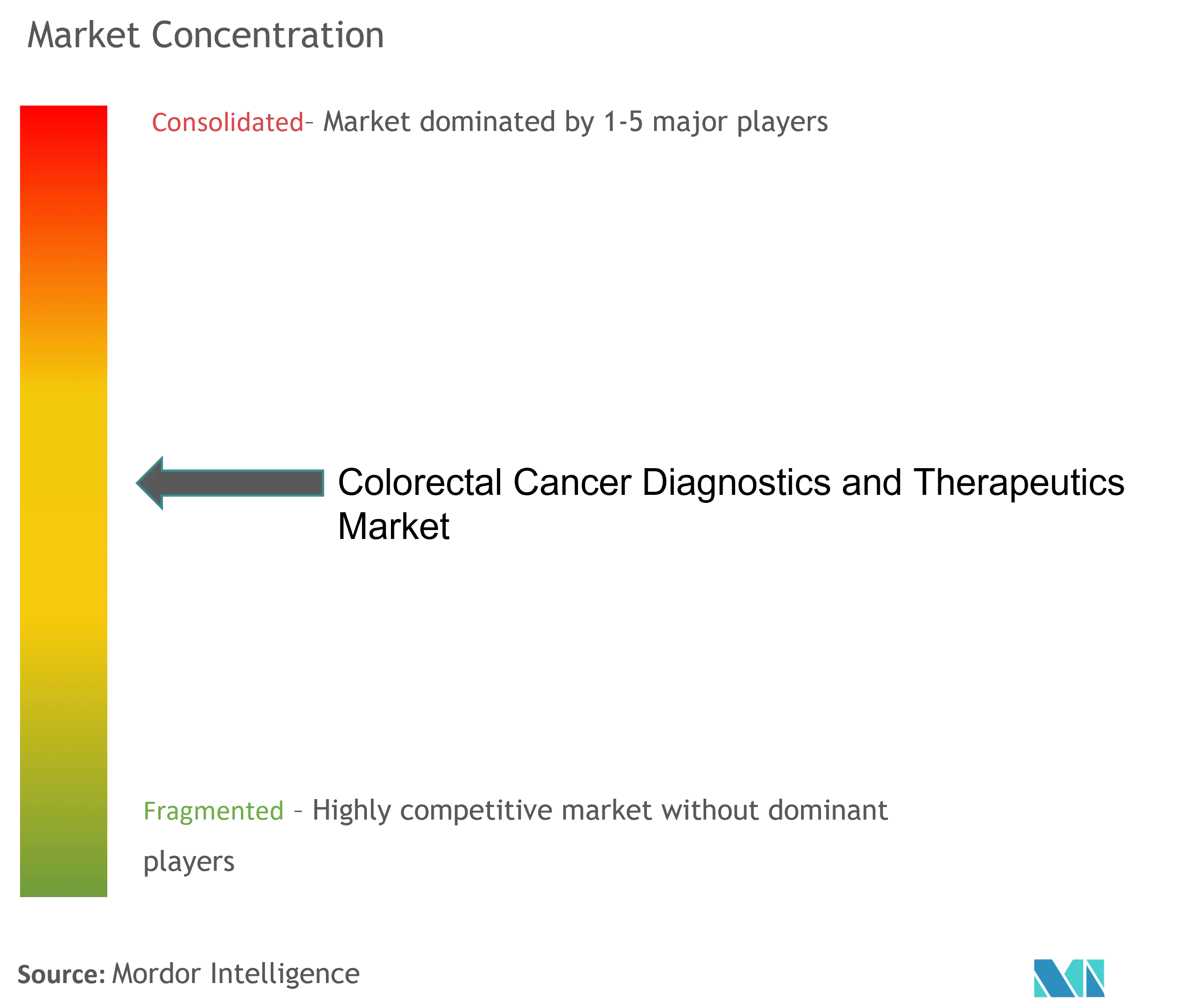

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnósticos e Terapêuticos para Câncer Colorretal por Mordor Intelligence

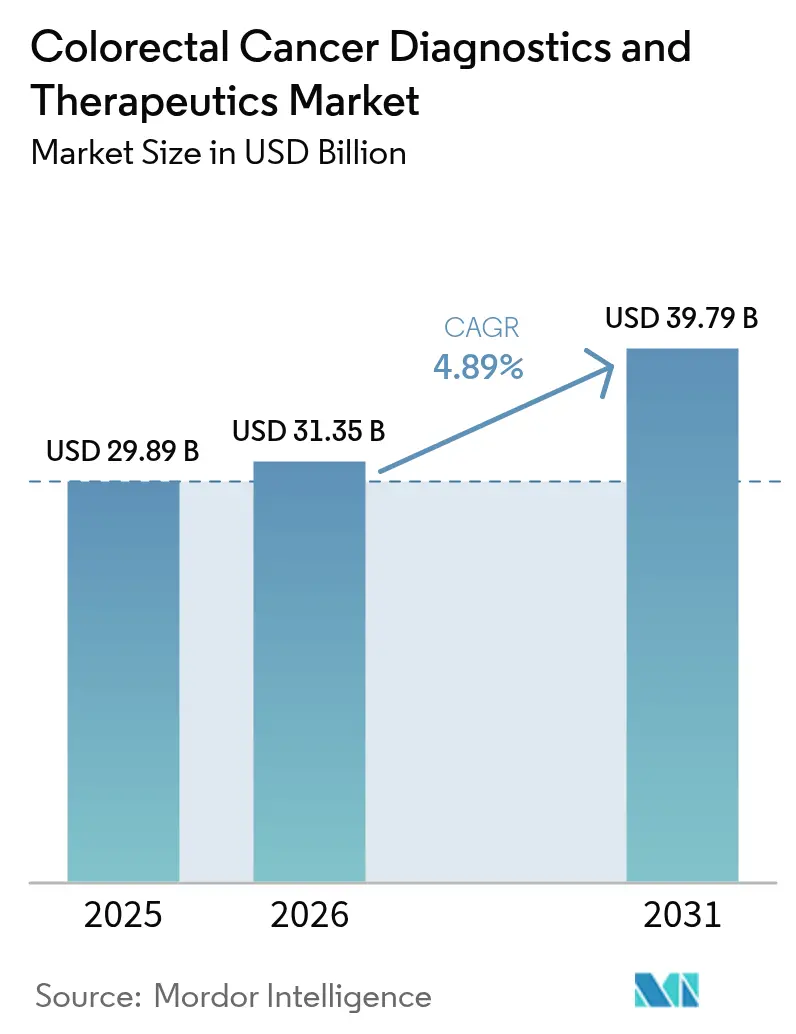

O tamanho do mercado de diagnósticos e terapêuticos para câncer colorretal foi avaliado em USD 29,89 bilhões em 2025 e estima-se que cresça de USD 31,35 bilhões em 2026 para atingir USD 39,79 bilhões até 2031, a um CAGR de 4,89% durante o período de previsão (2026-2031). A expansão atual é impulsionada pela medicina de precisão, triagem habilitada por IA e pela implantação contínua de opções de imunoterapia que melhoram os resultados de sobrevivência enquanto sustentam preços premium. Testes não invasivos — DNA fecal, ensaios baseados em sangue e colonoscopia assistida por IA — incorporam populações anteriormente não rastreadas em vias clínicas, enquanto o bloqueio duplo de pontos de controle imunológico remodela a terapia de primeira linha para pacientes com biomarcadores definidos. O alinhamento de reembolso nos Estados Unidos e a convergência de políticas na Europa aceleram a adoção, e a Ásia-Pacífico supera os gargalos legados por meio de programas tecnológicos financiados pelo governo. As pressões de custo e as restrições de capacidade persistem, mas o mercado de diagnósticos e terapêuticos para câncer colorretal continua a monetizar a inovação mais rapidamente do que os volumes de triagem atingem um platô nas economias maduras.

Principais Conclusões do Relatório

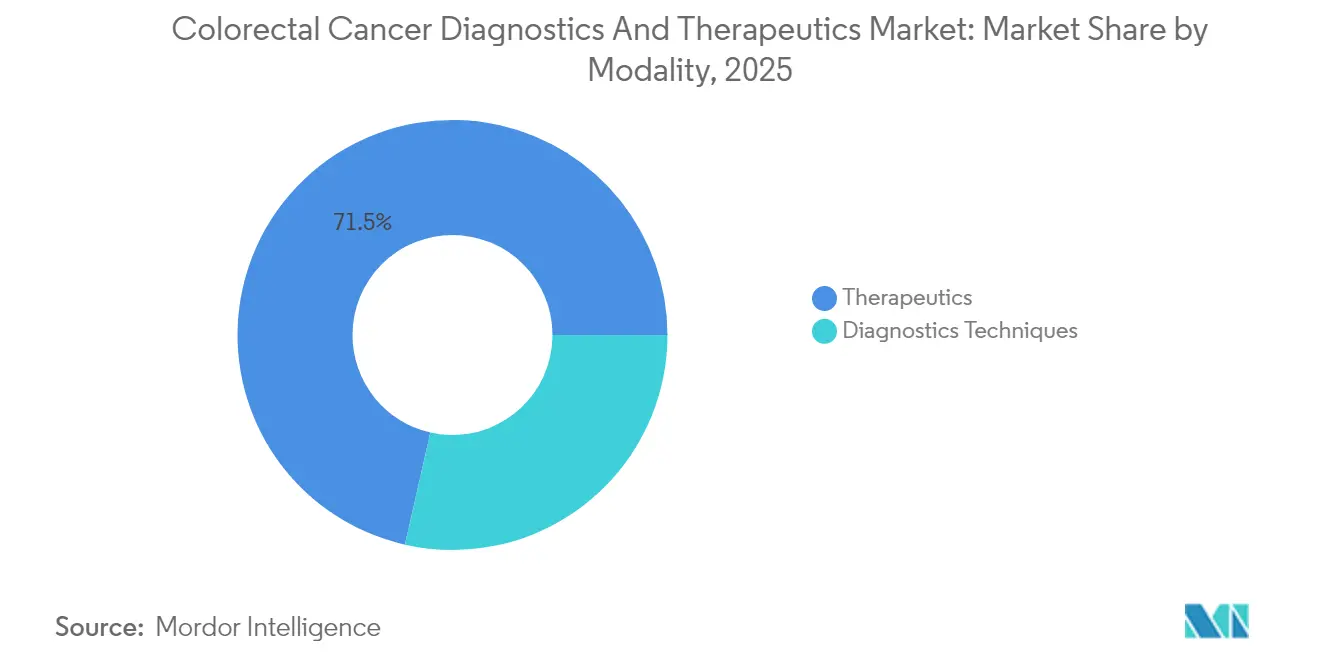

- Por modalidade, as técnicas de diagnóstico detinham 28,55% da participação do mercado de diagnósticos e terapêuticos para câncer colorretal em 2025, enquanto os terapêuticos estão no caminho certo para registrar o CAGR mais rápido de 13,33% até 2031.

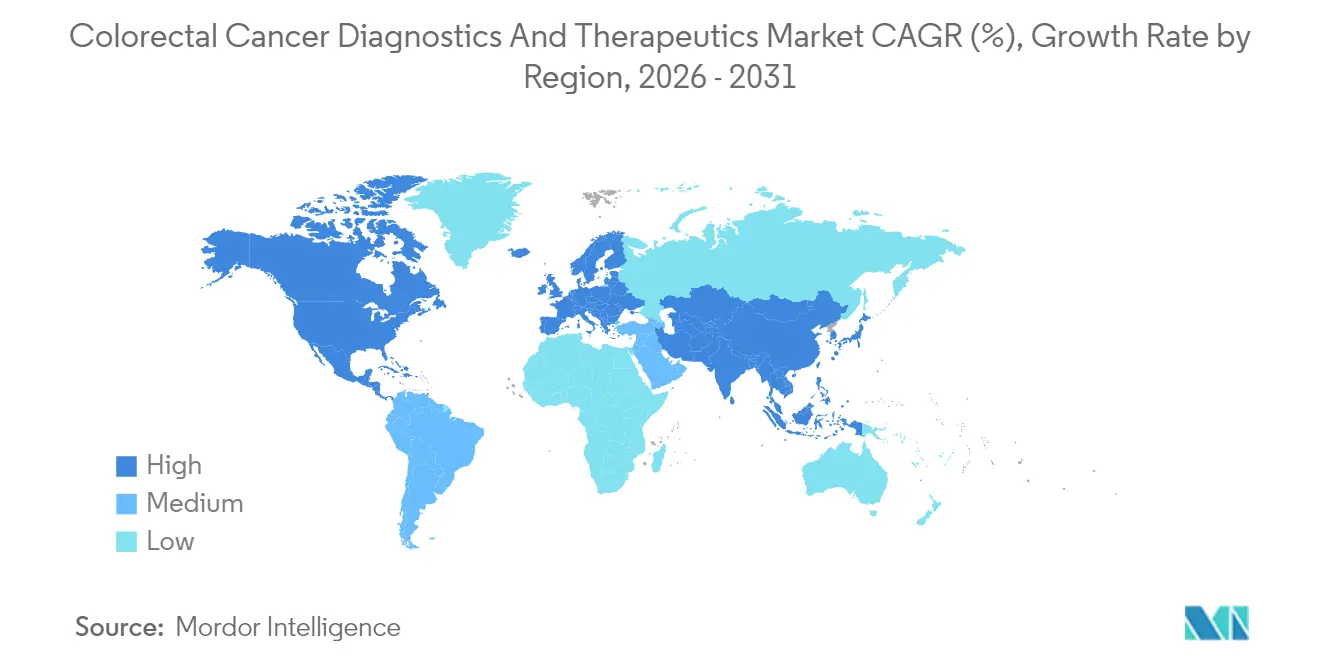

- Por geografia, a América do Norte liderou com 34,00% de participação na receita em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 7,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Diagnósticos e Terapêuticos para Câncer Colorretal

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Incidência e Prevalência do Câncer Colorretal | +1.20% | Global, com maior impacto na APAC e MEA | Longo prazo (≥ 4 anos) |

| Adoção Rápida de Testes de Triagem de DNA Fecal e Baseados em Sangue de Nova Geração | +0.80% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Avanços Tecnológicos em Terapias Direcionadas e Pipelines de Imunoterapia | +1.10% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão da Triagem Baseada em Diretrizes para Indivíduos de 45 Anos em Mercados-Chave | +0.60% | América do Norte, Europa, países selecionados da APAC | Curto prazo (≤ 2 anos) |

| Testes de Doença Residual Molecular (DRM) Remodelando as Decisões de Terapia Adjuvante | +0.40% | América do Norte, Europa, mercados premium da APAC | Longo prazo (≥ 4 anos) |

| Reembolso Baseado em Valor que Recompensa a Detecção Precoce | +0.30% | América do Norte, mercados europeus selecionados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Câncer Colorretal

A incidência de início precoce subiu de 5,43 para 6,13 por 100.000 entre 1990 e 2021, e as modelagens indicam aceleração contínua até 2030.[1]B. Siegel et al., "Tendências Globais no Câncer Colorretal de Início Precoce," bmcmedicine.biomedcentral.com Contextos de alta renda observam convergência de estilo de vida que eleva o risco em idades mais jovens, enquanto a Ásia-Pacífico registra taxas de incidência de 7,51 por 100.000 para homens e 6,22 para mulheres. A maior sobrevida aumenta a demanda por triagem e acompanhamento ao longo da vida, ancorando visibilidade sustentada de receita no mercado de diagnósticos e terapêuticos para câncer colorretal.

Adoção Rápida de Testes de Triagem de DNA Fecal e Baseados em Sangue de Nova Geração

As aprovações da FDA para Shield (sensibilidade de 83,1%), Cologuard Plus (93,9%) e ColoSense (94,4%) em 2024 ampliaram o conjunto de ferramentas de testes não invasivos.[2]FDA, "Testes de Triagem de Câncer Colorretal Baseados em Sangue e em Fezes," fda.gov Essas modalidades atendem aos 40% dos adultos elegíveis que historicamente evitaram a colonoscopia, potencialmente adicionando 15 a 20 milhões de vidas nos EUA ao conjunto de triagem anual. A confiança dos investidores se consolidou com a rodada Série C de USD 105 milhões da Geneoscopy em janeiro de 2025.

Avanços Tecnológicos em Terapias Direcionadas e Pipelines de Imunoterapia

As combinações de inibidores de KRAS G12C aprovadas em 2024-2025 desbloquearam opções para 40% dos tumores com mutação positiva, enquanto o bloqueio duplo de pontos de controle imunológico (Opdivo + Yervoy) proporcionou sobrevida livre de progressão mediana ainda não atingida versus 39,3 meses para monoterapia na doença MSI-H.[3]Bristol Myers Squibb, "Opdivo + Yervoy Recebe Aprovação da FDA para Câncer Colorretal Metastático," bms.com Os diagnósticos complementares estão agora incorporados nos fluxos de trabalho de prescrição, elevando a demanda por ensaios de biomarcadores no mercado de diagnósticos e terapêuticos para câncer colorretal.

Expansão da Triagem Baseada em Diretrizes para Indivíduos de 45 Anos em Mercados-Chave

A adoção pelo Medicare em 2025 e o alinhamento dos planos privados abriram a elegibilidade para triagem a 19 milhões de americanos adicionais, melhorando as relações custo por QALY em diferentes coortes de risco. Os Países Baixos e a Dinamarca espelharam a política, sublinhando o impulso transatlântico para a detecção mais precoce.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo dos Medicamentos e Toxicidades Relacionadas ao Tratamento | -0.70% | Global, mais grave em mercados emergentes | Médio prazo (2-4 anos) |

| Adesão Subótima à Triagem em Contextos de Baixos Recursos | -0.50% | APAC, MEA, América Latina | Longo prazo (≥ 4 anos) |

| Eficácia Limitada da Imunoterapia em Tumores MSS Causando Alta Taxa de Abandono em Ensaios | -0.40% | Global, particularmente América do Norte e Europa | Médio prazo (2-4 anos) |

| Obstáculos de Integração de Dados e Privacidade para Plataformas de Diagnóstico Baseadas em IA | -0.30% | América do Norte, Europa, mercados selecionados da APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Medicamentos e Toxicidades Relacionadas ao Tratamento

Os regimes de terapia direcionada têm uma média de USD 150.000 a 200.000 por ano, um ônus que limita a adoção onde os gastos diretos excedem 60% dos custos totais de saúde. A imunoterapia combinada requer monitoramento intensivo de segurança, pois eventos adversos de grau 3/4 podem atingir 81%, sobrecarregando os orçamentos de oncologia e a infraestrutura de cuidados no setor de diagnósticos e terapêuticos para câncer colorretal.

Adesão Subótima à Triagem em Contextos de Baixos Recursos

As taxas de triagem variam de 75% na Dinamarca a 6,3% em países sem programas organizados. Na Arábia Saudita, 62% dos indivíduos elegíveis nunca foram rastreados, principalmente devido à ansiedade com a colonoscopia e ao acesso geográfico limitado. Essas lacunas se traduzem em apresentações em estágio avançado que aumentam a mortalidade e reduzem as perspectivas de crescimento do mercado de diagnósticos e terapêuticos para câncer colorretal.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade: Os Terapêuticos Impulsionam o Crescimento Apesar da Dominância dos Diagnósticos

Os terapêuticos geraram fortes ventos favoráveis, registrando um CAGR de 13,33% que superou a atividade de triagem. Opdivo + Yervoy conquistou o status de primeira linha para a doença MSI-H/dMMR e redefiniu as expectativas de receita em pontos de preço premium. Os alvos KRAS, EGFR e HER2 ampliam os grupos endereçáveis, impulsionando o tamanho do mercado de diagnósticos e terapêuticos para câncer colorretal para regimes personalizados. Os diagnósticos retiveram 28,55% da participação do mercado de diagnósticos e terapêuticos para câncer colorretal em 2025, sustentados por DNA fecal multialvo, biomarcadores sanguíneos e colonoscopia por IA que tornam a triagem mais conveniente. O GI Genius da Medtronic aumentou a detecção de adenomas em 14,4% e garantiu um contrato de três anos com o VA para quase 100 unidades adicionais. Shield e ColoSense avançaram nos testes baseados em sangue e RNA, mas os pagadores ainda calibram a cobertura para seus custos mais elevados por teste.

A monetização dos diagnósticos pivota do volume para a diversificação. A Exact Sciences lançou o Cologuard Plus com sensibilidade de 93,9%, reduzindo falsos positivos e reforçando sua liderança. Os ensaios baseados em sangue crescem rapidamente entre coortes mais jovens que preferem punções venosas a escopos invasivos, um alinhamento que melhora a adesão. Os testes de doença residual molecular ampliam o valor ao longo do continuum de tratamento ao sinalizar doença mínima após a cirurgia, ampliando ainda mais as oportunidades de tamanho do mercado de diagnósticos e terapêuticos para câncer colorretal por meio de testes de acompanhamento.

Análise Geográfica

A liderança da América do Norte está ancorada na amplitude do reembolso e na velocidade de inovação. A cobertura do Medicare para colonografia por TC em 2025 elimina um obstáculo de custo processual, complementando os testes de sangue e fezes já reembolsados sob códigos preventivos. Sessenta por cento dos ensaios clínicos de medicamentos para câncer colorretal são realizados em centros dos EUA e do Canadá, acelerando as aprovações da FDA que repercutem mundialmente. A implantação de 100 unidades do GI Genius pelo VA sublinha a migração institucional para diagnósticos por IA. Vias regulatórias como Dispositivo Inovador e Revisão Prioritária condensam os prazos, mas o crescente escrutínio sobre o custo das terapias aumenta os obstáculos de tempo para o lucro em lançamentos recentes.

A Ásia-Pacífico supera todas as regiões com um CAGR de 7,62%. Programas governamentais estendem a triagem para a China rural e subsidiam a colonoscopia por IA no Japão, ajudando a tecnologia a superar os gargalos tradicionais. As taxas de incidência de 7,51 por 100.000 para homens e 6,22 para mulheres pressionam os formuladores de políticas a agir. Os clusters de manufatura reduzem os custos de equipamentos, enquanto o turismo médico canaliza pacientes regionais para centros tecnológicos na Tailândia e na Índia, amplificando a demanda no mercado de diagnósticos e terapêuticos para câncer colorretal.

A trajetória da Europa é estável, impulsionada por programas nacionais bem estabelecidos. A utilização ainda varia: 75% na Dinamarca, mas abaixo de 10% nos membros de menor renda. As aprovações centralizadas da EMA prolongam os prazos do pipeline em comparação com a FDA; no entanto, uma vez concedida a aprovação, a cobertura de reembolso por meio de sistemas universais leva a uma penetração rápida. O Oriente Médio e a África prometem potencial futuro, especialmente nos estados do CCG, onde as receitas do petróleo financiam centros oncológicos equipados com imagens por IA e imunoterapias.

Panorama regulatório

A supervisão regulatória para diagnósticos e terapêuticas de câncer colorretal abrange estruturas de medicamentos, dispositivos e produtos combinados de medicamento-dispositivo, com a classificação vinculada ao Modo de Ação Primário (PMOA) para determinar o centro de revisão líder (CDER/CBER/CDRH) e o caminho de pré-comercialização correspondente. Nos Estados Unidos, os produtos combinados de medicamento-dispositivo devem atender aos requisitos de cGMP para produtos combinados sob o 21 CFR Part 4, o que cria uma conformidade dupla entre as boas práticas de fabricação farmacêutica e os controles de qualidade de dispositivos. Isso também aumenta as expectativas em torno dos controles de design, tratamento de reclamações e relatórios pós-comercialização para ofertas integradas.

Ações regulatórias recentes aumentaram a especificidade de conformidade para produtos combinados e combinações oncológicas. Em junho de 2025, a FDA publicou uma diretriz preliminar esclarecendo as expectativas de Identificador Único de Dispositivo (UDI) para produtos combinados, o que afeta a rotulagem e a rastreabilidade das partes constituintes do dispositivo usadas junto com terapêuticas e diagnósticos complementares. Em fevereiro de 2026, a FDA avançou a conformidade de qualidade de dispositivos em direção ao alinhamento com a ISO 13485:2016 por meio da implementação do Quality Management System Regulation (QMSR), impactando fabricantes de sistemas de endoscopia habilitados para IA, visualizadores de patologia e plataformas de diagnóstico complementar conectadas aos caminhos de tratamento do câncer colorretal. Na Europa, a supervisão de combinações é apoiada pela EMA e por iniciativas de coordenação em nível da UE, incluindo o relançamento pela Comissão Europeia da fase piloto do COMBINE Project 1 em junho de 2026 para facilitar a avaliação coordenada de ensaios clínicos combinados entre os Estados-Membros.

Cenário Competitivo

A intensidade competitiva é moderada. Exact Sciences, Guardant Health e Bristol Myers Squibb representaram coletivamente mais de 42% da receita de 2024 no tamanho do mercado de diagnósticos e terapêuticos para câncer colorretal. A Exact Sciences aumentou a receita do primeiro trimestre de 2025 para USD 707 milhões com crescimento de volume de 14% do Cologuard. O teste sanguíneo Shield da Guardant Health desafia a incumbência do DNA fecal, visando pacientes não conformes com um perfil de sensibilidade de 83,1%.

No lado terapêutico, a Bristol Myers Squibb expandiu sua franquia de imuno-oncologia com bloqueio duplo de pontos de controle imunológico que reduz o risco de progressão em 79% em relação à quimioterapia. O programa RYBREVANT da Johnson & Johnson aborda a doença impulsionada por EGFR e registrou uma resposta global de 49% em tumores do tipo selvagem RAS/BRAF. A Medtronic aproveita a diferenciação por IA, com o GI Genius reduzindo as taxas de pólipos perdidos em 50% na prática clínica e conquistando prêmios de expansão do VA.

Os novos entrantes focam em doença residual molecular, multiômica e patologia digital. A Tagomics garantiu um financiamento de GBP 860.000 do Innovate UK para validar um painel epigenético, enquanto a PathPresenter obteve a aprovação 510(k) da FDA para um visualizador em nuvem que agiliza os fluxos de trabalho de patologia. As fusões e aquisições permanecem ativas, com a Merck concluindo a aquisição da Prometheus Biosciences para fortalecer os pipelines de medicina de precisão em indicações colorretais. O campo favorece empresas que integram diagnósticos e terapêuticos sob guarda-chuvas únicos de comercialização.

Líderes do Setor de Diagnósticos e Terapêuticos para Câncer Colorretal

Epigenomics AG

Abbott Laboratories

F. Hoffmann-La Roche AG

Novigenix SA

Amgen Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os fluxos de trabalho de oncologia de precisão que ligam a seleção de terapia à identificação de biomarcadores continuam a criar espaço comercial em branco em testes reflexos, diagnósticos complementares e integração de dados do laboratório à clínica. Um catalisador específico de 2026 é a expansão do ecossistema de tratamento e testes do BRAF V600E: a Pfizer recebeu aprovação total da FDA em fevereiro de 2026 para o regime combinado BRAFTOVI (encorafenibe) para câncer colorretal metastático com mutação BRAF V600E, e em janeiro de 2026 a FDA aprovou o Guardant360 CDx como diagnóstico complementar para esse regime. Juntas, essas ações sustentam a demanda por perfilamento molecular padronizado e rápido em pacientes metastáticos recém-diagnosticados e incentivam o investimento em capacidade de teste escalável nos caminhos de ctDNA, NGS de tecido e IHC/MMR automatizado.

A triagem e a interceptação mais precoce constituem a segunda grande área de oportunidade, especialmente onde os testes não invasivos podem melhorar a adesão em populações que evitam a colonoscopia. A atividade das empresas em 2026 reflete essa mudança, incluindo a Freenome, que relatou em julho de 2026 que seu teste de triagem sanguíneo atualizado SimpleScreen CRC atendeu aos desfechos primários e secundários em um estudo pivotal de validação clínica, alinhando-se a um movimento mais amplo em direção à triagem baseada em sangue junto com o teste de DNA fecal já estabelecido. Ao mesmo tempo, as estratégias emergentes de tratamento guiadas por MRD/ctDNA carregam tanto promessa quanto risco de execução: os resultados relatados em 2026 do estudo ALTAIR dentro da plataforma CIRCULATE-Japan indicaram nenhuma melhora significativa na sobrevida livre de doença com intervenção pós-adjuvante usando trifluridina/tipiracil em pacientes ctDNA-positivos. O resultado destaca como a diferenciação nas ofertas de MRD depende de acionabilidade mais clara, vinculação terapêutica e geração de evidências além do mero monitoramento.

Desenvolvimentos recentes do setor

- Junho de 2026: A Roche relatou que o VENTANA MMR RxDx Panel recebeu aprovação da IVDR da UE para expansões de rótulo que apoiam a identificação do status de reparo de incompatibilidade (MMR) em múltiplos cânceres, incluindo câncer colorretal metastático. A atualização fortalece o acesso a testes de MMR padronizados na Europa e apoia uma implantação mais ampla de diagnósticos complementares vinculados a caminhos de decisão de imunoterapia.

- Março de 2026: A Abbott concluiu a aquisição da Exact Sciences, adicionando ativos importantes de triagem de câncer colorretal e testes oncológicos, incluindo a franquia Cologuard e diagnósticos moleculares relacionados. A combinação consolida escala em triagem não invasiva, ofertas adjacentes a MRD e infraestrutura comercial, aumentando a pressão competitiva sobre os players independentes de diagnósticos.

- Abril de 2024: A FDA expandiu o conjunto de ferramentas de triagem não invasiva com aprovações adicionais referenciadas em suas listagens de testes de triagem de câncer colorretal, incluindo opções mais novas baseadas em sangue e fezes, como o Shield e testes de DNA fecal de próxima geração. O menu mais amplo de testes autorizados apoia a diversificação de caminhos de pagadores e provedores além da colonoscopia e aumenta o pool endereçável entre populações de triagem historicamente não aderentes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado captura a receita vinculada ao diagnóstico do câncer colorretal e ao seu tratamento, incluindo as abordagens de teste comumente usadas e o uso de terapia baseada em medicamentos nos principais ambientes de cuidado.

Exclusões de escopo: excluímos serviços hospitalares gerais e custos amplos de cuidados de suporte oncológico que não estejam diretamente vinculados a um teste diagnóstico de câncer colorretal ou a um regime terapêutico definido.

Visão geral da segmentação

- Por Modalidade

- Técnicas de Diagnóstico

- Testes Baseados em Fezes

- Teste Imunoquímico Fecal (FIT)

- FOBT com guaiaco

- DNA Fecal Multialvo (mt-sDNA)

- Testes de Biomarcadores Sanguíneos

- Ensaios de DNA tumoral circulante

- Painéis de metilação epigenética

- Imagem por Endoscopia

- Colonoscopia

- Colonoscopia Assistida por IA

- Sigmoidoscopia Flexível

- Radiologia e Endoscopia Molecular

- Histopatologia / Patologia Digital

- Testes Baseados em Fezes

- Terapêuticos

- Quimioterapia

- Fluoropirimidinas (5-FU, Capecitabina)

- Regimes baseados em Oxaliplatina (FOLFOX)

- Regimes baseados em Irinotecano (FOLFIRI)

- Terapia Direcionada

- Anti-EGFR (Cetuximabe, Panitumumabe)

- Anti-VEGF (Bevacizumabe, Aflibercepte)

- Inibidores de BRAF / HER2 / KRAS G12C

- Imunoterapia

- Inibidores de PD-1 / PD-L1

- Combinações com CTLA-4

- CAR-T / Vírus Oncolíticos

- Outros Terapêuticos (Radioembolização, Vacinas)

- Quimioterapia

- Técnicas de Diagnóstico

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa mapeando o caminho de cuidado para que o mesmo paciente não seja contado duas vezes entre triagem, confirmação de diagnóstico e tratamento. Usamos fontes públicas como as estatísticas de câncer da OMS e da IARC, orientações e tabelas de vigilância de triagem do CDC, publicações do NIH e do NCI, periódicos de oncologia revisados por pares e resumos de diretrizes de tratamento de grandes órgãos clínicos, o que nos ajuda a ancorar a incidência, a adesão à triagem e os padrões de terapia.

No lado comercial, foram revisados registros de empresas, apresentações a investidores e imprensa de reputação para entender a direção do mix de produtos, a exposição geográfica e as narrativas de movimento de preços. Também usamos assinaturas pagas para dados financeiros e inteligência de empresas, bancos de dados de patentes e um banco de dados em nível de embarque de importação e exportação, principalmente para verificação cruzada da presença e do timing dos produtos, e não para substituir a lógica central do modelo. Essas fontes de pesquisa documental são apenas ilustrativas, e muitos outros conjuntos de dados e documentos públicos também foram revisados para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar sob pressão as premissas do modelo em torno do sequenciamento diagnóstico, adoção de testes não invasivos e padrões de duração de tratamento entre linhas de terapia dos pacientes. Conversamos com uma combinação de partes interessadas clínicas, participantes do canal de laboratório e diagnóstico, e líderes comerciais para confirmar o comportamento de utilização e precificação, e para entender como as mudanças em diretrizes e reembolso se refletem nas decisões diárias de compra em diferentes regiões.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 19% | APAC: 50% |

| Nível médio: 48% | Líderes funcionais/de unidade: 28% | EMEA: 31% |

| Players menores: 19% | Gerentes: 53% | Américas: 19% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção de pool de demanda top-down que vincula a incidência de câncer colorretal, a população elegível para triagem e o número de pacientes tratados ao mix esperado de uso de testes e terapia. Depois que essa estrutura é definida, verificamos os resultados com aproximações bottom-up seletivas, como ASPs amostrados de testes e medicamentos multiplicados por sinais de volume, ajustando quando as duas visões não se alinham.

As principais entradas que moldam o modelo incluem as taxas de participação na triagem por faixa etária, a capacidade de colonoscopia e os volumes de procedimentos, a parcela de testes baseados em fezes e em biomarcadores, a distribuição de estágio no diagnóstico, o mix de linha de terapia (por exemplo, quimioterapia versus imunoterapia ou terapia direcionada) e a duração do tratamento por regime. Onde os dados em nível de país são escassos, tratamos as lacunas usando padrões de prática clínica em nível regional e sinais de reembolso das entrevistas, seguidos de normalização conservadora para que países discrepantes não distorçam o total.

Para a previsão, contamos com análise de cenários apoiada por opiniões de especialistas sobre como as mudanças de diretrizes, a adoção de novos biomarcadores e a pressão de preços geralmente se desenrolam nos próximos anos. Essa abordagem também mantém a previsão rastreável, já que cada mudança no valor de mercado pode ser rastreada a um pequeno conjunto de fatores mensuráveis.

Validação de dados e ciclo de atualização

Os resultados são triangulados com sinais independentes, como volumes de procedimentos, alcance dos programas de triagem e o pool implícito de pacientes tratados, para que os números permaneçam realistas por região. Verificações de variância são executadas para identificar saltos incomuns de preço, mix ou utilização, e as premissas são revisadas em mais de uma etapa de análise antes da aprovação final.

Quando uma atualização política importante, mudança de reembolso ou mudança terapêutica significativa é observada, os respondentes são recontatados e o conjunto de fatores é atualizado para evitar que entradas desatualizadas persistam. Os relatórios são atualizados anualmente, e antes da entrega há uma varredura final de atualização para que os clientes recebam a visão mais atual disponível.

Tamanho do mercado de diagnósticos e terapêuticas de câncer colorretal da Mordor Intelligence comparado a outras estimativas publicadas

Os valores de mercado publicados para diagnósticos e terapêuticas de câncer colorretal podem diferir mesmo quando o rótulo do tópico parece o mesmo, porque as equipes muitas vezes constroem o pool de demanda de forma diferente e aplicam premissas diferentes de tempo, preço e mix de tratamento.

As maiores diferenças geralmente vêm do que é contabilizado dentro de diagnósticos versus testes oncológicos gerais, se o valor da terapia inclui gastos com cuidados de suporte e cirurgia, e com que rapidez o modelo assume que o tratamento guiado por biomarcadores mais recentes se expande. O momento de conversão de moeda e a cadência de atualização também importam, já que uma mudança de um único ano nos volumes de procedimentos ou no mix de terapia pode mover o total em uma quantidade perceptível.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 31,35 bilhões de USD (2026) | |

| Editora do Setor A | 28,61 bilhões de USD (2025) | Usa um ano-base anterior e um horizonte mais longo, e normalmente mescla cirurgia e radiação com o valor da terapia medicamentosa, o que pode alterar os totais dependendo do que é tratado como receita de terapêutica. |

| Grupo de Análise de Saúde B | 35,15 bilhões de USD (2025) | Aplica um caminho de crescimento mais rápido e uma cesta de terapias mais ampla, e também pode carregar preços implícitos mais altos sem correspondê-los às restrições de procedimentos e de pacientes tratados. |

A dispersão na tabela é explicada principalmente pela amplitude da cesta de terapias e pelo ano escolhido como ponto de partida, que então afeta como o preço e a adoção são projetados para frente. Ao vincular volumes de testes e verificações de pacientes tratados ao modelo antes da expansão dos preços, a estimativa permanece mais próxima da lógica repetível do caminho de cuidado, que é como o total é mantido consistente na Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de diagnósticos e terapêuticos para câncer colorretal em 2026?

O mercado é avaliado em USD 31,35 bilhões em 2026 e deve atingir USD 39,79 bilhões até 2031 a um CAGR de 4,89%.

Qual segmento está crescendo mais rapidamente?

Os terapêuticos lideram o crescimento com um CAGR de 13,33% até 2031, impulsionados pelas aprovações de imunoterapia e pequenas moléculas direcionadas.

Qual é a participação da América do Norte?

A América do Norte responde por 34,00% da receita global, uma posição sustentada por amplo reembolso e alta densidade de inovação.

Por que a Ásia-Pacífico está se expandindo rapidamente?

Programas de triagem financiados pelo governo, adoção de colonoscopia habilitada por IA e manufatura eficiente em custos impulsionam um CAGR de 7,62% na Ásia-Pacífico.

Quais são os principais desafios de custo?

Os ciclos de terapia direcionada têm uma média de USD 150.000 a 200.000 anuais e acarretam altos custos de gerenciamento de toxicidade que sobrecarregam os orçamentos dos mercados emergentes.

Página atualizada pela última vez em: