Tamaño y Participación del Mercado de Diagnóstico y Terapéutica del Cáncer Colorrectal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 31.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 39.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

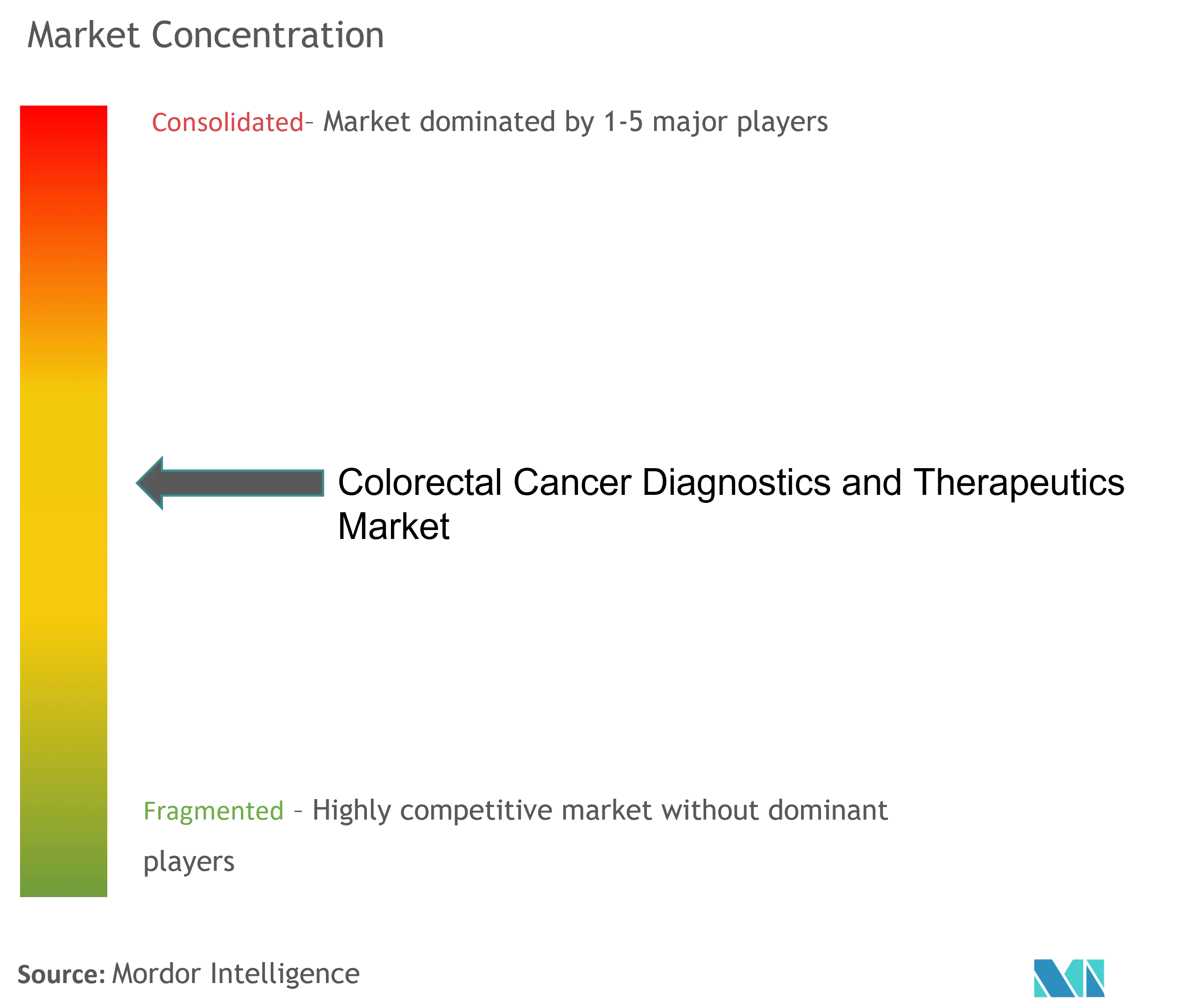

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico y Terapéutica del Cáncer Colorrectal por Mordor Intelligence

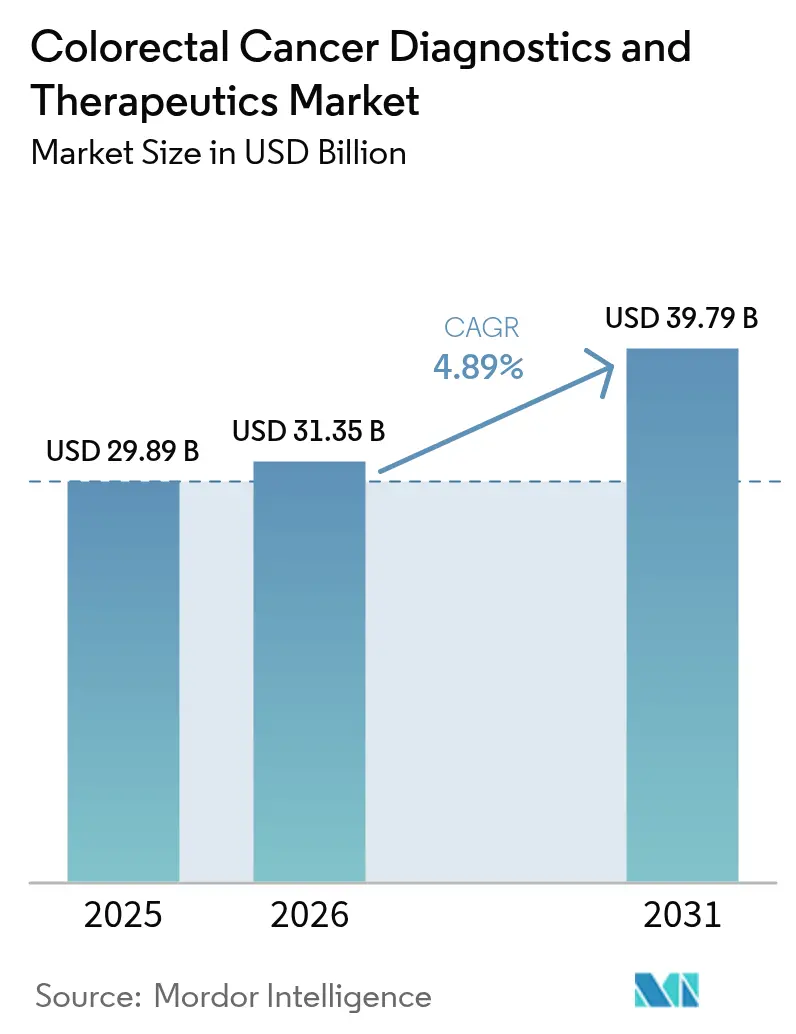

El tamaño del mercado de diagnóstico y terapéutica del cáncer colorrectal fue valorado en USD 29,89 mil millones en 2025 y se estima que crecerá desde USD 31,35 mil millones en 2026 hasta alcanzar USD 39,79 mil millones en 2031, a una CAGR del 4,89% durante el período de pronóstico (2026-2031). La expansión actual está impulsada por la medicina de precisión, el cribado habilitado por inteligencia artificial y el despliegue constante de opciones de inmunoterapia que mejoran los resultados de supervivencia mientras sostienen precios premium. Las pruebas no invasivas —ADN fecal, ensayos basados en sangre y colonoscopia asistida por inteligencia artificial— incorporan a poblaciones previamente no cribadas en las vías clínicas, mientras que el bloqueo dual de puntos de control inmunológico redefine la terapia de primera línea para pacientes con biomarcadores definidos. La alineación del reembolso en los Estados Unidos y la convergencia de políticas en Europa aceleran la adopción, y Asia Pacífico supera los cuellos de botella heredados a través de programas tecnológicos financiados por el gobierno. Las presiones de costos y las limitaciones de capacidad persisten, sin embargo, el mercado de diagnóstico y terapéutica del cáncer colorrectal continúa monetizando la innovación más rápido de lo que los volúmenes de cribado se estabilizan en las economías maduras.

Conclusiones Clave del Informe

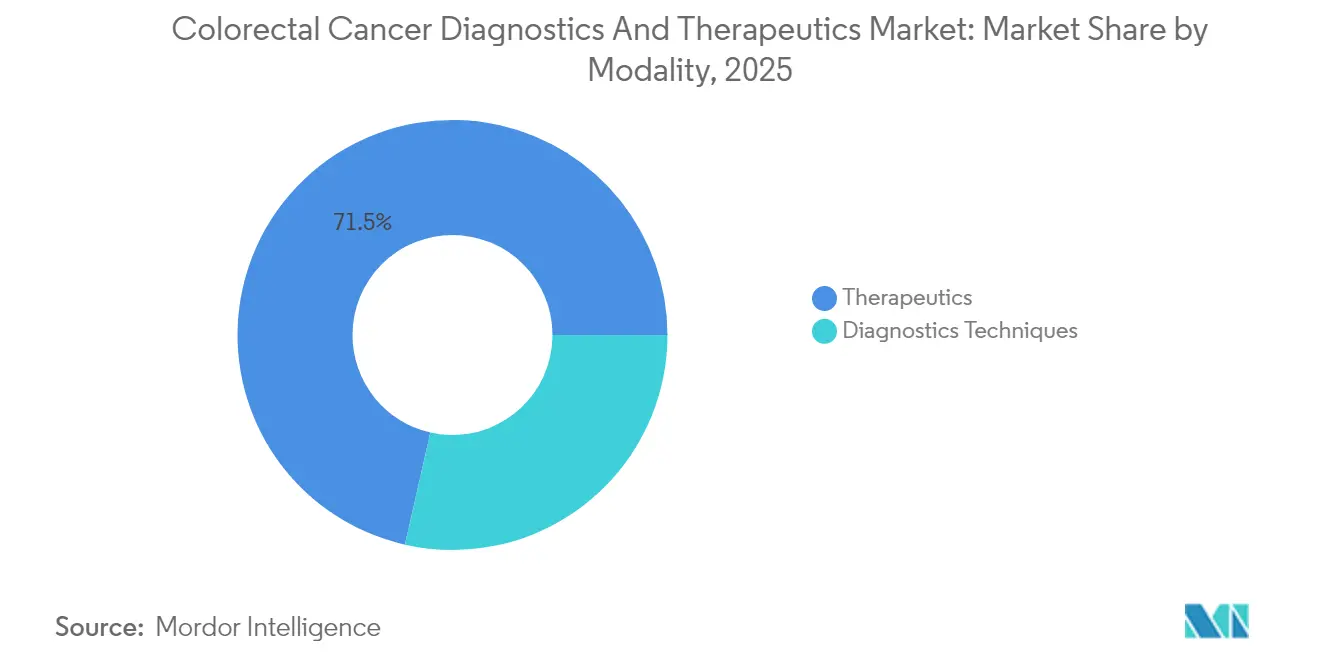

- Por modalidad, las técnicas de diagnóstico representaron el 28,55% de la participación del mercado de diagnóstico y terapéutica del cáncer colorrectal en 2025, mientras que la terapéutica está en camino de registrar la CAGR más rápida del 13,33% hasta 2031.

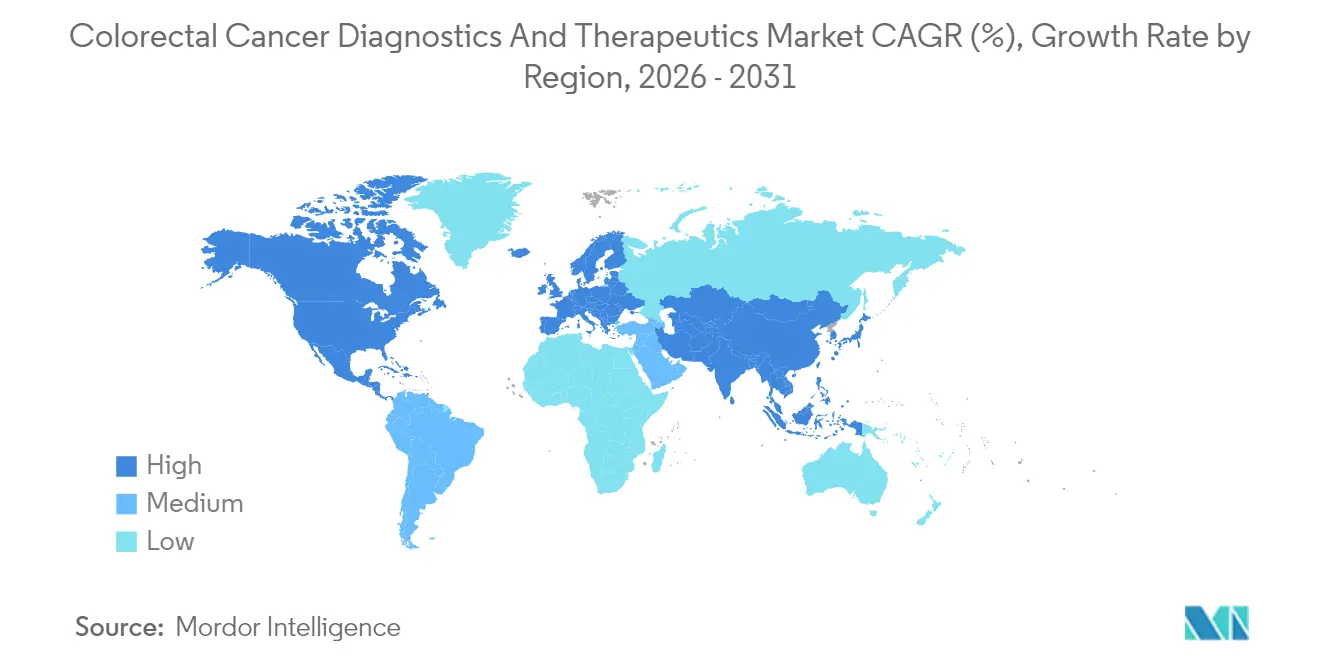

- Por geografía, América del Norte lideró con una participación de ingresos del 34,00% en 2025, mientras que Asia Pacífico proyecta crecer a una CAGR del 7,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Diagnóstico y Terapéutica del Cáncer Colorrectal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Incidencia y Prevalencia del Cáncer Colorrectal | +1.20% | Global, con mayor impacto en APAC y MEA | Largo plazo (≥ 4 años) |

| Adopción Rápida de Pruebas de Cribado de ADN Fecal de Nueva Generación y Basadas en Sangre | +0.80% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Terapias Dirigidas y Canalizaciones de Inmunoterapia | +1.10% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión del Cribado Basado en Guías Clínicas a Personas de 45 Años en Mercados Clave | +0.60% | América del Norte, Europa, países seleccionados de APAC | Corto plazo (≤ 2 años) |

| Pruebas de Enfermedad Residual Molecular (ERM) que Redefinen las Decisiones de Terapia Adyuvante | +0.40% | América del Norte, Europa, mercados premium de APAC | Largo plazo (≥ 4 años) |

| Reembolso Basado en Valor que Recompensa la Detección Temprana | +0.30% | América del Norte, mercados europeos seleccionados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia del Cáncer Colorrectal

La incidencia de aparición temprana aumentó de 5,43 a 6,13 por 100.000 entre 1990 y 2021, y los modelos señalan una aceleración continua hasta 2030.[1]B. Siegel et al., "Tendencias Globales en el Cáncer Colorrectal de Aparición Temprana," bmcmedicine.biomedcentral.com Los entornos de altos ingresos observan una convergencia de estilos de vida que eleva el riesgo a edades más jóvenes, mientras que Asia Pacífico registra tasas de incidencia de 7,51 por 100.000 para hombres y 6,22 para mujeres. Una mayor supervivencia impulsa la demanda de cribado y seguimiento a lo largo de la vida, anclando una visibilidad de ingresos sostenida en el mercado de diagnóstico y terapéutica del cáncer colorrectal.

Adopción Rápida de Pruebas de Cribado de ADN Fecal de Nueva Generación y Basadas en Sangre

Las aprobaciones de la FDA para Shield (sensibilidad del 83,1%), Cologuard Plus (93,9%) y ColoSense (94,4%) en 2024 ampliaron el conjunto de herramientas de pruebas no invasivas.[2]FDA, "Pruebas de Cribado del Cáncer Colorrectal Basadas en Sangre y en Heces," fda.gov Estas modalidades abordan al 40% de los adultos elegibles que históricamente han evitado la colonoscopia, añadiendo potencialmente entre 15 y 20 millones de personas en los Estados Unidos al grupo de cribado anual. La confianza de los inversores se consolidó con la ronda Serie C de USD 105 millones de Geneoscopy en enero de 2025.

Avances Tecnológicos en Terapias Dirigidas y Canalizaciones de Inmunoterapia

Las combinaciones de inhibidores de KRAS G12C aprobadas en 2024-2025 desbloquearon opciones para el 40% de los tumores con mutación positiva, mientras que el bloqueo dual de puntos de control inmunológico (Opdivo + Yervoy) entregó una supervivencia libre de progresión mediana aún no alcanzada frente a 39,3 meses para la monoterapia en la enfermedad MSI-H.[3]Bristol Myers Squibb, "Opdivo + Yervoy Recibe Aprobación de la FDA para el Cáncer Colorrectal Metastásico," bms.com Los diagnósticos complementarios están ahora integrados en los flujos de trabajo de prescripción, elevando la demanda de ensayos de biomarcadores dentro del mercado de diagnóstico y terapéutica del cáncer colorrectal.

Expansión del Cribado Basado en Guías Clínicas a Personas de 45 Años en Mercados Clave

La adopción por parte de Medicare en 2025 y la alineación de los pagadores privados abrieron la elegibilidad de cribado a 19 millones de estadounidenses adicionales, mejorando las relaciones costo por AVAC en todos los grupos de riesgo. Los Países Bajos y Dinamarca replicaron la política, subrayando el impulso transatlántico hacia una detección más temprana.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Medicamentos y Toxicidades Relacionadas con el Tratamiento | -0.70% | Global, más severo en mercados emergentes | Mediano plazo (2-4 años) |

| Adherencia Subóptima al Cribado en Entornos con Recursos Limitados | -0.50% | APAC, MEA, América Latina | Largo plazo (≥ 4 años) |

| Eficacia Limitada de la Inmunoterapia en Tumores MSS que Causa Alta Deserción en Ensayos Clínicos | -0.40% | Global, particularmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Obstáculos de Integración de Datos y Privacidad para Plataformas de Diagnóstico Impulsadas por Inteligencia Artificial | -0.30% | América del Norte, Europa, mercados seleccionados de APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Medicamentos y Toxicidades Relacionadas con el Tratamiento

Los regímenes de terapia dirigida promedian entre USD 150.000 y 200.000 por año, una carga que limita la adopción donde el gasto de bolsillo supera el 60% del costo total de atención médica. La inmunoterapia combinada requiere un monitoreo intensivo de seguridad, ya que los eventos adversos de grado 3/4 pueden alcanzar el 81%, lo que tensiona los presupuestos de oncología y la infraestructura de atención en la industria de diagnóstico y terapéutica del cáncer colorrectal.

Adherencia Subóptima al Cribado en Entornos con Recursos Limitados

Las tasas de cribado oscilan entre el 75% en Dinamarca y el 6,3% en países sin programas organizados. En Arabia Saudita, el 62% de las personas elegibles nunca han sido cribadas, principalmente debido a la ansiedad por la colonoscopia y el acceso geográfico limitado. Estas brechas se traducen en presentaciones en etapas avanzadas que aumentan la mortalidad y reducen las perspectivas de crecimiento del mercado de diagnóstico y terapéutica del cáncer colorrectal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad: La Terapéutica Impulsa el Crecimiento a Pesar del Dominio del Diagnóstico

La terapéutica generó fuertes vientos favorables, registrando una CAGR del 13,33% que superó la actividad de cribado. Opdivo + Yervoy obtuvo el estatus de primera línea para la enfermedad MSI-H/dMMR y reajustó las expectativas de ingresos a precios premium. Los objetivos KRAS, EGFR y HER2 amplían los grupos de pacientes tratables, impulsando el tamaño del mercado de diagnóstico y terapéutica del cáncer colorrectal para regímenes personalizados. El diagnóstico retuvo el 28,55% de la participación del mercado de diagnóstico y terapéutica del cáncer colorrectal en 2025, respaldado por el ADN fecal multidiana, los biomarcadores en sangre y la colonoscopia con inteligencia artificial que hacen el cribado más conveniente. GI Genius de Medtronic aumentó la detección de adenomas en un 14,4% y obtuvo un contrato de tres años con la Administración de Veteranos para casi 100 unidades adicionales. Shield y ColoSense avanzaron en las pruebas basadas en sangre y ARN, aunque los pagadores aún calibran la cobertura para sus mayores costos por prueba.

La monetización del diagnóstico pivota del volumen a la diversificación. Exact Sciences lanzó Cologuard Plus con una sensibilidad del 93,9%, reduciendo los falsos positivos y reforzando su liderazgo. Los ensayos basados en sangre crecen rápidamente entre las cohortes más jóvenes que prefieren los pinchazos de aguja a los procedimientos invasivos, una alineación que mejora la adherencia. Las pruebas de enfermedad residual molecular extienden el valor a lo largo del continuo de tratamiento al detectar la enfermedad mínima después de la cirugía, ampliando aún más las oportunidades de tamaño del mercado de diagnóstico y terapéutica del cáncer colorrectal a través de pruebas de seguimiento.

Análisis Geográfico

El liderazgo de América del Norte está anclado en la amplitud del reembolso y la velocidad de innovación. La cobertura de Medicare para la colonografía por tomografía computarizada en 2025 elimina un obstáculo de costo procedimental, complementando las pruebas de sangre y heces ya reembolsadas bajo códigos preventivos. El sesenta por ciento de los ensayos clínicos de medicamentos para el cáncer colorrectal se realizan en centros de los Estados Unidos y Canadá, acelerando las autorizaciones de la FDA que repercuten a nivel mundial. El despliegue de 100 unidades de GI Genius en la Administración de Veteranos subraya la migración institucional hacia el diagnóstico con inteligencia artificial. Las vías regulatorias como el Dispositivo de Avance y la Revisión Prioritaria condensan los plazos, aunque el creciente escrutinio sobre el costo de las terapias infla los obstáculos de tiempo hasta la rentabilidad para los lanzamientos recientes.

Asia Pacífico supera a todas las regiones con una CAGR del 7,62%. Los programas gubernamentales extienden el cribado a la China rural y subvencionan la colonoscopia con inteligencia artificial en Japón, ayudando a la tecnología a superar los cuellos de botella tradicionales. Las tasas de incidencia de 7,51 por 100.000 para hombres y 6,22 para mujeres presionan a los responsables de políticas a actuar. Los clústeres de fabricación reducen los costos de equipos, mientras que el turismo médico canaliza a los pacientes regionales hacia centros tecnológicos en Tailandia e India, amplificando la demanda dentro del mercado de diagnóstico y terapéutica del cáncer colorrectal.

La trayectoria de Europa es estable, impulsada por programas nacionales bien establecidos. La utilización aún varía: 75% en Dinamarca pero menos del 10% en los miembros de menores ingresos. Las aprobaciones centralizadas de la Agencia Europea de Medicamentos alargan los plazos de la cartera de productos en comparación con la FDA; sin embargo, una vez concedida la autorización, la cobertura de reembolso a través de los sistemas universales conduce a una penetración rápida. Oriente Medio y África prometen un potencial futuro, especialmente en los estados del CCG donde los ingresos del petróleo financian centros oncológicos equipados con imágenes de inteligencia artificial e inmunoterapias.

Panorama regulatorio

La supervisión regulatoria para los diagnósticos y las terapéuticas del cáncer colorrectal abarca marcos de medicamentos, dispositivos y combinaciones de medicamento-dispositivo, con una clasificación vinculada al Modo de Acción Primario (PMOA) para determinar el centro de revisión principal (CDER/CBER/CDRH) y la correspondiente vía de aprobación previa a la comercialización. En los Estados Unidos, los productos combinados de medicamento-dispositivo deben cumplir con los requisitos de cGMP para productos combinados según el 21 CFR Part 4, lo que genera un cumplimiento dual entre las buenas prácticas de manufactura farmacéutica y los controles de calidad de dispositivos. Esto también refuerza las expectativas en torno a los controles de diseño, el manejo de quejas y la notificación posterior a la comercialización para las ofertas integradas.

Las acciones regulatorias recientes han incrementado la especificidad del cumplimiento para productos combinados y combinaciones oncológicas. En junio de 2025, la FDA publicó una guía preliminar que clarifica las expectativas relativas al Identificador Único de Dispositivo (UDI) para productos combinados, lo que afecta el etiquetado y la trazabilidad de las piezas constitutivas de dispositivos utilizadas junto con terapias y diagnósticos complementarios. En febrero de 2026, la FDA avanzó hacia la alineación del cumplimiento de calidad de dispositivos con la norma ISO 13485:2016 mediante la implementación del Reglamento del Sistema de Gestión de Calidad (QMSR), lo que impacta a los fabricantes de sistemas de endoscopia habilitados por IA, visualizadores de patología y plataformas de diagnóstico complementario que se conectan con las vías de tratamiento del cáncer colorrectal. En Europa, la supervisión de combinaciones se apoya en la EMA y en iniciativas de coordinación a nivel de la UE, incluida la relanzamiento por parte de la Comisión Europea de la fase piloto del Proyecto COMBINE 1 en junio de 2026, para facilitar una evaluación coordinada de los ensayos clínicos combinados entre los Estados Miembros.

Panorama Competitivo

La intensidad competitiva es moderada. Exact Sciences, Guardant Health y Bristol Myers Squibb representaron colectivamente más del 42% de los ingresos de 2024 dentro del tamaño del mercado de diagnóstico y terapéutica del cáncer colorrectal. Exact Sciences aumentó los ingresos del primer trimestre de 2025 a USD 707 millones con un crecimiento del volumen de Cologuard del 14%. La prueba de sangre Shield de Guardant Health desafía el predominio del ADN fecal, dirigiéndose a pacientes no cumplidores con un perfil de sensibilidad del 83,1%.

En el lado terapéutico, Bristol Myers Squibb amplió su franquicia de inmuno-oncología con el bloqueo dual de puntos de control inmunológico que reduce el riesgo de progresión en un 79% frente a la quimioterapia. El programa RYBREVANT de Johnson & Johnson aborda la enfermedad impulsada por EGFR y registró una respuesta global del 49% en tumores de tipo salvaje RAS/BRAF. Medtronic aprovecha la diferenciación por inteligencia artificial, con GI Genius reduciendo las tasas de pólipos no detectados en un 50% en la práctica clínica y ganando premios de expansión en la Administración de Veteranos.

Los nuevos participantes se centran en la enfermedad residual molecular, la multiómica y la patología digital. Tagomics obtuvo una subvención de GBP 860.000 del Catalizador Biomédico de Innovate UK para validar un panel epigenético, mientras que PathPresenter obtuvo la autorización 510(k) de la FDA para un visor en la nube que agiliza los flujos de trabajo de patología. Las fusiones y adquisiciones siguen activas, ya que Merck completó la adquisición de Prometheus Biosciences para fortalecer las canalizaciones de medicina de precisión en indicaciones colorrectales. El sector favorece a las empresas que integran el diagnóstico y la terapéutica bajo paraguas únicos de comercialización.

Líderes de la Industria de Diagnóstico y Terapéutica del Cáncer Colorrectal

Epigenomics AG

Abbott Laboratories

F. Hoffmann-La Roche AG

Novigenix SA

Amgen Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los flujos de trabajo de oncología de precisión que vinculan la selección de la terapia con la identificación de biomarcadores siguen creando espacios comerciales en pruebas reflejas, diagnósticos complementarios e integración de datos de laboratorio a clínica. Un catalizador específico de 2026 es la expansión del ecosistema de tratamiento y pruebas para BRAF V600E: Pfizer recibió la aprobación completa de la FDA en febrero de 2026 para el régimen combinado de BRAFTOVI (encorafenib) para el cáncer colorrectal metastásico con mutación BRAF V600E, y en enero de 2026 la FDA aprobó Guardant360 CDx como diagnóstico complementario para ese régimen. Juntas, estas acciones respaldan la demanda de perfiles moleculares estandarizados y rápidos en pacientes metastásicos recién diagnosticados, y fomentan la inversión en capacidad de pruebas escalable en ctDNA, NGS de tejido y vías automatizadas de IHC/MMR.

El cribado y la interceptación temprana constituyen la segunda área de oportunidad principal, especialmente donde las pruebas no invasivas pueden mejorar la adherencia en poblaciones que evitan la colonoscopía. La actividad empresarial en 2026 refleja este cambio, incluido el informe de Freenome en julio de 2026, según el cual su prueba de cribado sanguíneo actualizada SimpleScreen CRC cumplió con los criterios de valoración primarios y secundarios en un estudio pivotal de validación clínica, lo que se alinea con un movimiento más amplio hacia el cribado basado en sangre junto con las pruebas de ADN en heces ya establecidas. Al mismo tiempo, las estrategias emergentes de tratamiento guiadas por MRD/ctDNA conllevan tanto promesa como riesgo de ejecución: los resultados reportados en 2026 del estudio ALTAIR dentro de la plataforma CIRCULATE-Japan indicaron que no hubo una mejora significativa en la supervivencia libre de enfermedad con la intervención posterior a la adyuvancia utilizando trifluridina/tipiracilo en pacientes con ctDNA positivo. El resultado pone de relieve cómo la diferenciación en las ofertas de MRD depende de una mayor capacidad de actuación, de la vinculación con la terapia y de la generación de evidencia más allá de la simple monitorización.

Desarrollos recientes del sector

- Junio de 2026: Roche informó que el Panel VENTANA MMR RxDx recibió la aprobación IVDR de la UE para ampliaciones de etiqueta que respaldan la identificación del estado de reparación de errores de emparejamiento (MMR) en múltiples cánceres, incluido el cáncer colorrectal metastásico. La actualización fortalece el acceso a pruebas de MMR estandarizadas en Europa y respalda una implementación más amplia de diagnósticos complementarios vinculados a las vías de decisión de inmunoterapia.

- Marzo de 2026: Abbott completó la adquisición de Exact Sciences, sumando importantes activos de cribado del cáncer colorrectal y pruebas oncológicas, incluida la franquicia Cologuard y diagnósticos moleculares relacionados. La combinación consolida la escala en el cribado no invasivo, ofertas adyacentes al MRD e infraestructura comercial, aumentando la presión competitiva sobre los actores independientes de diagnósticos.

- Abril de 2024: La FDA amplió el conjunto de herramientas de cribado no invasivo con aprobaciones adicionales referenciadas en sus listados de pruebas de cribado del cáncer colorrectal, incluidas opciones más nuevas basadas en sangre y en heces, como Shield y las pruebas de ADN en heces de próxima generación. El menú más amplio de pruebas autorizadas respalda la diversificación de las vías de pagadores y proveedores más allá de la colonoscopía y aumenta el conjunto abordable entre las poblaciones de cribado históricamente no cumplidoras.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos vinculados al diagnóstico del cáncer colorrectal y a su tratamiento, incluidos los enfoques de prueba comúnmente utilizados y el uso de terapias basadas en medicamentos en los principales entornos de atención.

Exclusiones del alcance: excluimos los servicios hospitalarios generales y los costos amplios de atención de soporte oncológico que no están directamente vinculados a una prueba de diagnóstico del cáncer colorrectal o a un régimen terapéutico definido.

Descripción general de la segmentación

- Por Modalidad

- Técnicas de Diagnóstico

- Pruebas Basadas en Heces

- Prueba Inmunoquímica Fecal (PIF)

- Prueba de Sangre Oculta en Heces con Guayaco

- ADN Fecal Multidiana

- Pruebas de Biomarcadores en Sangre

- Ensayos de ADN tumoral circulante

- Paneles de metilación epigenética

- Imágenes por Endoscopia

- Colonoscopia

- Colonoscopia Asistida por Inteligencia Artificial

- Sigmoidoscopia Flexible

- Radiología y Endoscopia Molecular

- Histopatología / Patología Digital

- Pruebas Basadas en Heces

- Terapéutica

- Quimioterapia

- Fluoropirimidinas (5-FU, Capecitabina)

- Regímenes basados en Oxaliplatino (FOLFOX)

- Regímenes basados en Irinotecán (FOLFIRI)

- Terapia Dirigida

- Anti-EGFR (Cetuximab, Panitumumab)

- Anti-VEGF (Bevacizumab, Aflibercept)

- Inhibidores de BRAF / HER2 / KRAS G12C

- Inmunoterapia

- Inhibidores de PD-1 / PD-L1

- Combinaciones con CTLA-4

- Células CAR-T / Virus Oncolíticos

- Otras Terapéuticas (Radioembolización, Vacunas)

- Quimioterapia

- Técnicas de Diagnóstico

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando la vía de atención para que el mismo paciente no se cuente dos veces entre el cribado, la confirmación del diagnóstico y el tratamiento. Utilizamos fuentes públicas como las estadísticas de cáncer de la OMS y la IARC, la guía de cribado y las tablas de vigilancia de los CDC, publicaciones de los NIH y el NCI, revistas oncológicas revisadas por pares, y resúmenes de guías de tratamiento de grandes organismos clínicos, lo que nos ayuda a anclar la incidencia, la adopción del cribado y los patrones terapéuticos.

En el ámbito comercial, se revisaron los informes de las empresas, las presentaciones a inversores y la prensa de reputación reconocida para comprender la dirección de la combinación de productos, la exposición geográfica y las narrativas de movimiento de precios. También utilizamos suscripciones de pago para datos financieros e inteligencia de empresas, bases de datos de patentes y una base de datos a nivel de envíos de importación y exportación, principalmente para verificar la presencia y el momento de los productos, no para reemplazar la lógica central del modelo. Estas fuentes de investigación documental son solo ilustrativas, y también se revisaron muchos otros conjuntos de datos y documentos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los supuestos del modelo en torno a la secuenciación diagnóstica, la adopción de pruebas no invasivas y los patrones de duración del tratamiento a lo largo de las líneas de terapia de los pacientes. Hablamos con una combinación de actores clínicos, participantes del canal de laboratorio y diagnóstico, y líderes comerciales para confirmar los comportamientos de utilización y precios, y para comprender cómo los cambios en las guías y en el reembolso se manifiestan en las decisiones de compra cotidianas en las distintas regiones.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXOs): 19% | APAC: 50% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 28% | EMEA: 31% |

| Actores más pequeños: 19% | Gerentes: 53% | Américas: 19% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción descendente del conjunto de demanda que vincula la incidencia del cáncer colorrectal, la población elegible cribada y el número de pacientes tratados con la combinación esperada de uso de pruebas y terapia. Una vez establecida esa estructura, verificamos los resultados con aproximaciones ascendentes selectivas, como los precios de venta promedio (ASP) muestreados de pruebas y medicamentos multiplicados por señales de volumen, y luego ajustamos donde las dos perspectivas no coinciden.

Los insumos clave que dan forma al modelo incluyen las tasas de participación en el cribado por grupo de edad, la capacidad de colonoscopía y los volúmenes de procedimientos, la proporción de pruebas basadas en heces y basadas en biomarcadores, la distribución por etapa al diagnóstico, la combinación de líneas de terapia (por ejemplo, quimioterapia frente a inmunoterapia o terapia dirigida), y la duración del tratamiento por régimen. Cuando los datos a nivel de país son escasos, gestionamos las brechas utilizando patrones de práctica clínica a nivel regional y señales de reembolso obtenidas de entrevistas, seguido de una normalización conservadora para que los países atípicos no distorsionen el total.

Para la previsión, nos basamos en un análisis de escenarios respaldado por opiniones de expertos sobre cómo suelen desarrollarse en los próximos años los cambios en las guías, la adopción de nuevos biomarcadores y la presión de precios. Este enfoque también mantiene la previsión trazable, ya que cada cambio en el valor del mercado puede rastrearse hasta un pequeño conjunto de factores medibles.

Validación de datos y ciclo de actualización

Los resultados se triangulan con señales independientes, como los volúmenes de procedimientos, el alcance de los programas de cribado y el conjunto implícito de pacientes tratados, de modo que las cifras se mantengan realistas por región. Se realizan verificaciones de varianza para detectar saltos inusuales en precio, combinación de productos o utilización, y los supuestos se revisan en más de una pasada de análisis antes de la aprobación final.

Cuando se observa una actualización de política importante, un cambio de reembolso o un cambio significativo en la terapia, se vuelve a contactar a los encuestados y se actualiza el conjunto de factores determinantes para evitar que insumos obsoletos se arrastren hacia adelante. Los informes se actualizan anualmente, y antes de la entrega se realiza una ronda final de actualización para que los clientes reciban la visión más actual disponible.

Tamaño del mercado de diagnósticos y terapéuticas del cáncer colorrectal de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para los diagnósticos y las terapéuticas del cáncer colorrectal pueden diferir incluso cuando la etiqueta del tema parece la misma, porque los equipos a menudo construyen el conjunto de demanda de manera diferente y aplican distintos supuestos de momento temporal, precios y combinación de tratamientos.

Las mayores brechas suelen provenir de lo que se incluye dentro de los diagnósticos frente a las pruebas oncológicas generales, de si el valor de la terapia incluye los gastos de atención de soporte y cirugía, y de qué tan rápido supone el modelo que se expandirá el tratamiento guiado por biomarcadores más recientes. El momento de la conversión de divisas y la cadencia de actualización también importan, ya que un cambio de un solo año en los volúmenes de procedimientos o en la combinación de terapias puede modificar el total en una cantidad notable.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 31,35 mil millones de USD (2026) | |

| Editorial del Sector A | 28,61 mil millones de USD (2025) | Utiliza un año base anterior y un horizonte más largo, y normalmente combina la cirugía y la radioterapia con el valor de la terapia farmacológica, lo que puede modificar los totales según lo que se considere ingresos terapéuticos. |

| Grupo de Análisis Sanitario B | 35,15 mil millones de USD (2025) | Aplica una trayectoria de crecimiento más rápida y una cesta de terapias más amplia, y también puede mantener precios implícitos más altos sin ajustarlos con las limitaciones de procedimientos y de pacientes tratados. |

La dispersión en la tabla se explica principalmente por la amplitud de la cesta de terapias y por el año elegido como punto de partida, lo que a su vez afecta cómo se proyectan hacia adelante los precios y la adopción. Al vincular los volúmenes de pruebas y las verificaciones de pacientes tratados con el modelo antes de ampliar los precios, la estimación se mantiene más cercana a una lógica de vía de atención repetible, que es como se mantiene la coherencia del total en Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de diagnóstico y terapéutica del cáncer colorrectal en 2026?

El mercado está valorado en USD 31,35 mil millones en 2026 y está previsto que alcance USD 39,79 mil millones en 2031 a una CAGR del 4,89%.

¿Qué segmento crece más rápido?

La terapéutica lidera el crecimiento con una CAGR del 13,33% hasta 2031, impulsada por las aprobaciones de inmunoterapia y pequeñas moléculas dirigidas.

¿Qué participación tiene América del Norte?

América del Norte representa el 34,00% de los ingresos globales, una posición respaldada por un amplio reembolso y una alta densidad de innovación.

¿Por qué Asia Pacífico se expande rápidamente?

Los programas de cribado financiados por el gobierno, la adopción de colonoscopia habilitada por inteligencia artificial y la fabricación eficiente en costos impulsan una CAGR del 7,62% en Asia Pacífico.

¿Cuáles son los principales desafíos de costos?

Los tratamientos de terapia dirigida promedian entre USD 150.000 y 200.000 anuales y conllevan altos costos de gestión de toxicidad que tensionan los presupuestos de los mercados emergentes.

Última actualización de la página el: