Tamanho e Participação do Mercado de Consultoria em Mudanças Climáticas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

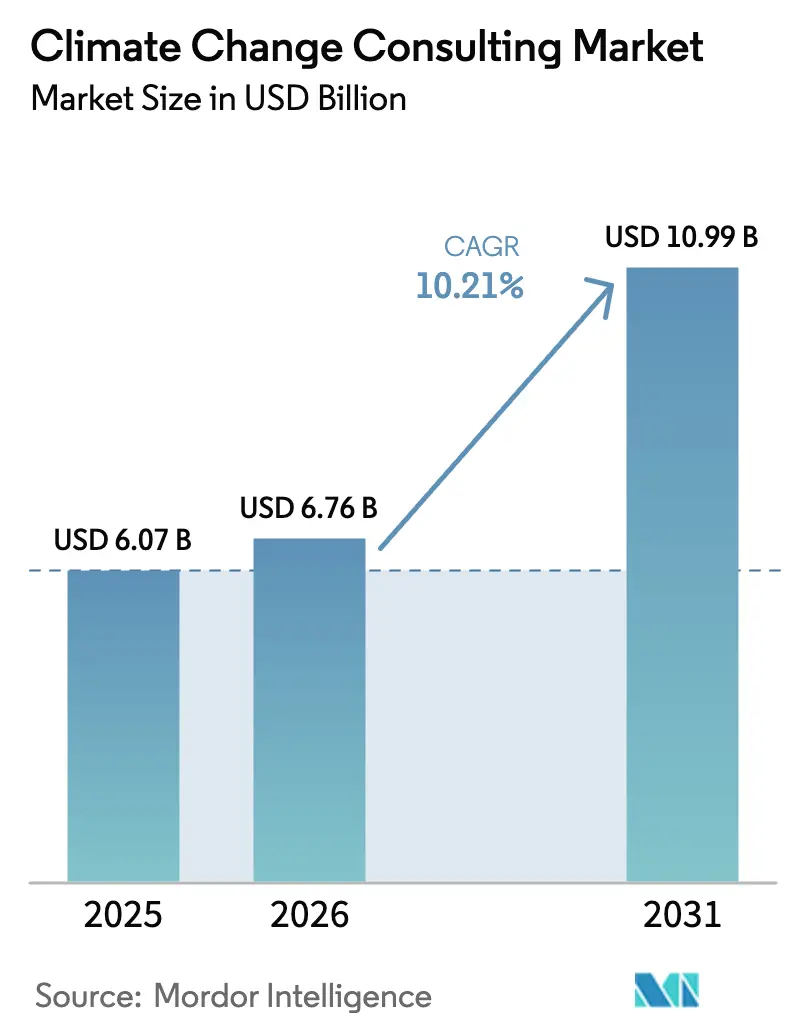

| Tamanho do Mercado (2026) | 6.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.21% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Consultoria em Mudanças Climáticas por Mordor Intelligence

Espera-se que o tamanho do mercado de consultoria em mudanças climáticas aumente de USD 6,07 bilhões em 2025 para USD 6,76 bilhões em 2026 e atinja USD 10,99 bilhões até 2031, crescendo a uma CAGR de 10,21% ao longo de 2026-2031. As regras obrigatórias de divulgação nos Estados Unidos e na União Europeia transformaram os gastos com assessoria de opcionais para essenciais, enquanto o rápido crescimento dos instrumentos de financiamento vinculados à sustentabilidade incorporou a verificação independente nos processos de captação de capital. As grandes empresas estão impulsionando a receita de curto prazo à medida que correm para cumprir os prazos acelerados de reporte, mas as pequenas e médias empresas estão rapidamente se equiparando porque os cartões de pontuação da cadeia de suprimentos agora vinculam as renovações de contratos a roteiros de descarbonização verificados. As empresas de consultoria que combinam competências em ciência climática, finanças e engenharia digital estão desfrutando de margens premium, e estão utilizando ferramentas de cenários baseadas em IA para comprimir os prazos dos projetos e fortalecer as propostas de valor. Enquanto isso, os investidores que aplicam auditorias de carbono sombra criaram uma demanda recorrente por análises em nível de portfólio, impulsionando o mercado de consultoria em mudanças climáticas em direção a uma expansão de dois dígitos até meados da década.

Principais Conclusões do Relatório

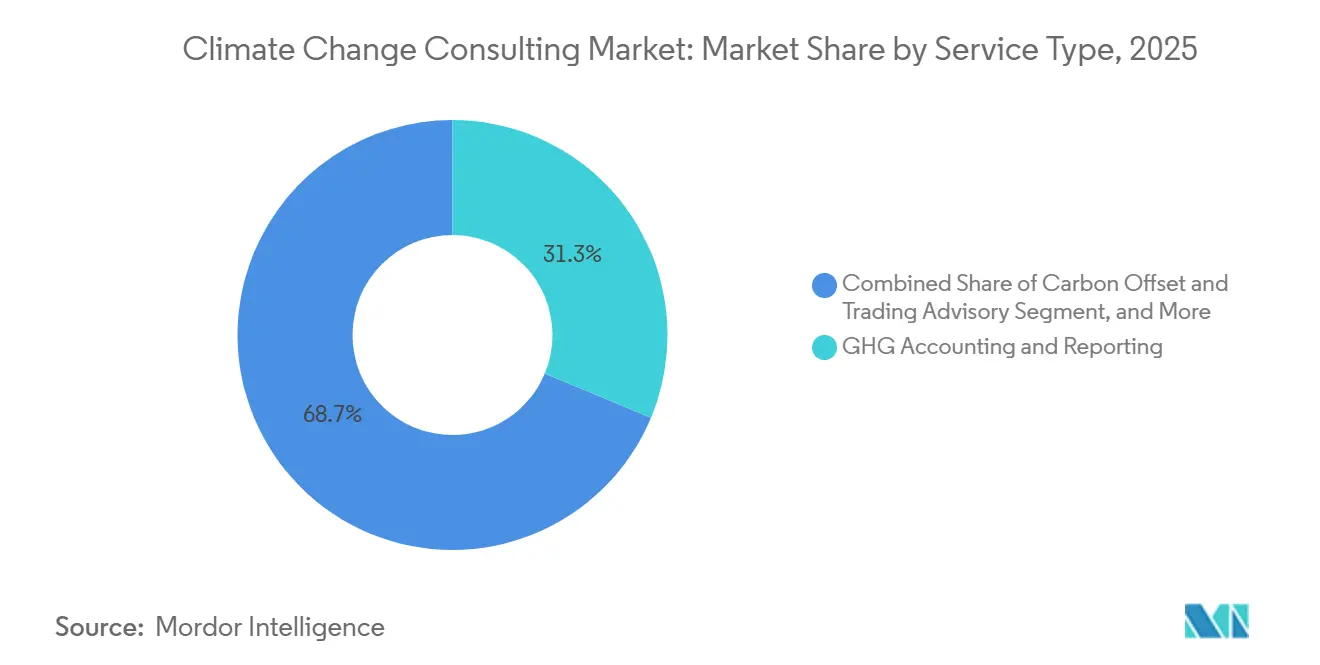

- Por tipo de serviço, a contabilidade e o reporte de GEE lideraram com 31,28% da receita em 2025, enquanto o planejamento de adaptação climática e resiliência está projetado para crescer a uma CAGR de 11,40% até 2031.

- Por setor de usuário final, energia e energia elétrica captaram 28,53% dos gastos de 2025, enquanto mineração e metais estão previstos para avançar a uma CAGR de 10,61% até 2031.

- Por porte da organização, as grandes empresas responderam por 66,75% do valor de mercado em 2025, mas espera-se que as pequenas e médias empresas se expandam a uma CAGR de 10,84% durante 2026-2031.

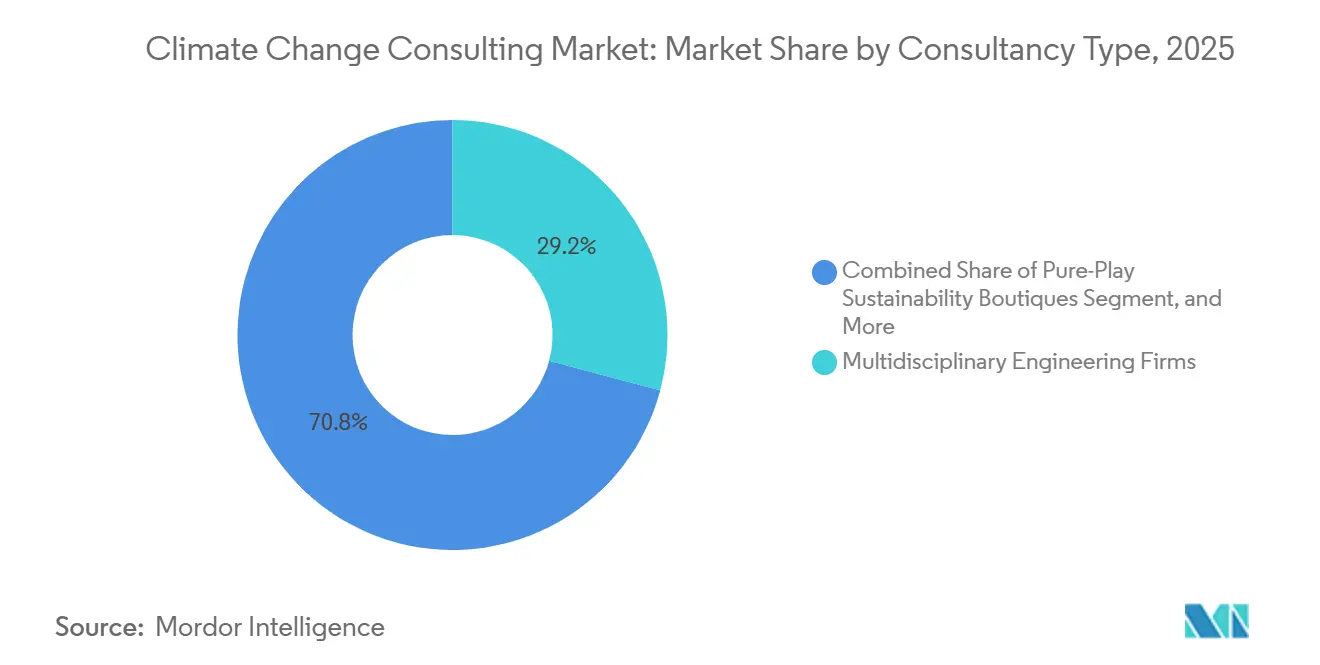

- Por tipo de consultoria, as empresas de engenharia multidisciplinar detinham uma participação de 29,16% em 2025, enquanto as boutiques especializadas em sustentabilidade estão definidas para registrar uma CAGR de 11,18% até 2031.

- Por modo de entrega, a assessoria presencial representou 52,74% da receita em 2025, mas os contratos híbridos estão prontos para crescer a uma CAGR de 11,29% até 2031.

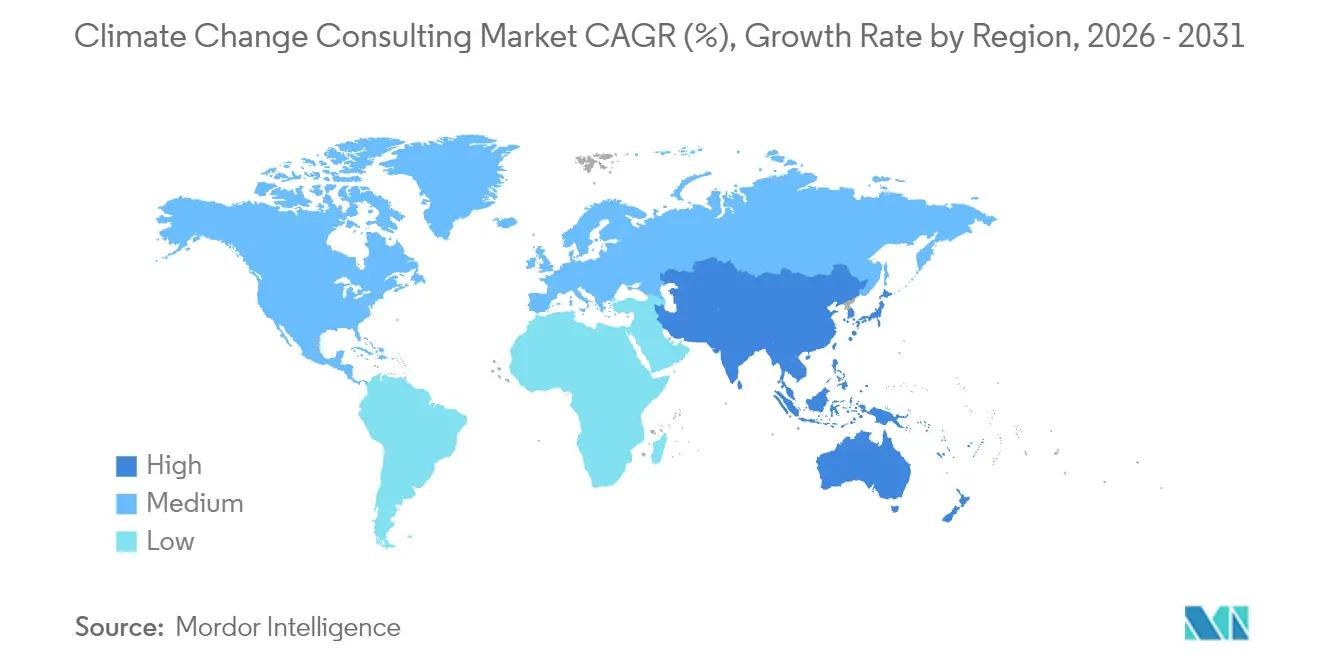

- Por geografia, a América do Norte comandou 37,33% das vendas de 2025, e a Ásia-Pacífico está prevista para registrar uma CAGR de 11,07% ao longo de 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Consultoria em Mudanças Climáticas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento das Divulgações Obrigatórias de ESG em Todo o Mundo | +2.80% | Global, com aplicação antecipada na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Auditorias de Carbono Sombra Corporativas Exigidas por Investidores | +1.90% | América do Norte, Europa, centros financeiros da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Rápida Expansão dos Instrumentos de Financiamento Vinculados à Sustentabilidade | +2.10% | Global, concentrado nos mercados da OCDE | Médio prazo (2-4 anos) |

| Pressões de Descarbonização da Cadeia de Suprimentos por Parte das Montadoras | +1.60% | Global, mais forte nas cadeias de suprimentos automotivas e de eletrônicos | Longo prazo (≥ 4 anos) |

| Avanços em Análises de Risco Climático Baseadas em IA | +1.40% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente Demanda por Assessoria em Remoção de Carbono Baseada na Natureza | +1.20% | Global, com projetos piloto na América do Sul e na África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento das Divulgações Obrigatórias de ESG em Todo o Mundo

A elaboração de normas pela Comissão de Valores Mobiliários dos EUA em 2024 e a Diretiva de Relatórios de Sustentabilidade Corporativa da União Europeia no mesmo ano desencadearam uma onda de avaliações de emissões de linha de base e atualizações de controles internos.[1]Comissão de Valores Mobiliários dos EUA, "SEC Adota Regras para Aprimorar e Padronizar Divulgações Relacionadas ao Clima," SEC.gov O Conselho Internacional de Normas de Sustentabilidade harmonizou o reporte por meio das normas IFRS S1 e S2, eliminando a arbitragem jurisdicional e elevando o nível de rigor.[2]Fundação IFRS, "Normas de Divulgação de Sustentabilidade IFRS S1 e S2," IFRS.org Os consultores agora projetam arquiteturas de dados, realizam análises de dupla materialidade e preparam arquivos prontos para auditoria que satisfazem os prazos escalonados de 2025 a 2028. Como as divulgações exigem garantia de terceiros, a demanda por assessoria persiste além dos primeiros registros, criando visibilidade de receita plurianual para o mercado de consultoria em mudanças climáticas.

Auditorias de Carbono Sombra Corporativas Exigidas por Investidores

Gestores de ativos supervisionando USD 130 trilhões sob a iniciativa Net Zero Asset Managers começaram a ordenar que as empresas do portfólio publicassem trajetórias de emissões financiadas em 2024. A Parceria para Contabilidade de Carbono em Finanças padronizou os cálculos do Escopo 3, obrigando bancos e seguradoras a auditar participações e remediar os retardatários. Os patrocinadores de private equity agora incorporam cláusulas climáticas em acordos de gestão que podem ajustar os ganhos variáveis. Os consultores garantem mandatos duplos, atendendo investidores com triagens de portfólio e investidas com roteiros aprofundados de descarbonização, reforçando a receita recorrente para o mercado de consultoria em mudanças climáticas.

Rápida Expansão dos Instrumentos de Financiamento Vinculados à Sustentabilidade

A emissão acumulada de empréstimos e títulos vinculados à sustentabilidade atingiu USD 1,2 trilhão em 2025. Os princípios atualizados da ICMA de 2024 endureceram os limites de ambição e verificação, obrigando os tomadores de empréstimos a contratar assessores para definição de metas e reporte anual.[3]Associação Internacional do Mercado de Capitais, "Princípios de Títulos Vinculados à Sustentabilidade 2024," Icmagroup.org Os bancos agora insistem em opiniões técnicas independentes antes da subscrição, expandindo as camadas de assessoria pré-emissão. A escassez de verificadores credenciados pela ISO 14097 levou grupos de engenharia a adquirir empresas de certificação, alinhando garantia e assessoria e aprofundando a penetração do mercado de consultoria em mudanças climáticas.

Pressões de Descarbonização da Cadeia de Suprimentos por Parte das Montadoras

Líderes do setor automotivo anunciaram que as emissões do Escopo 3 dos fornecedores influenciariam os cartões de pontuação até 2026, colocando em risco de exclusão os fornecedores não conformes. O CDP registrou 23.000 divulgações de fornecedores em 2025, mas menos de 20% tinham metas baseadas em ciência.[4]CDP, "Relatório da Cadeia de Suprimentos 2025," CDP.net As marcas de eletrônicos aplicaram demandas semelhantes, catalisando a adoção de assessoria entre as PMEs da Ásia-Pacífico que carecem de expertise interna. Os consultores navegam em disputas de métodos de alocação e realizam workshops com fornecedores, garantindo contratos de longo horizonte que sustentam o mercado de consultoria em mudanças climáticas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Dados Verificáveis de Emissões do Escopo 3 | -1.30% | Global, mais aguda em mercados emergentes e cadeias de suprimentos complexas | Curto prazo (≤ 2 anos) |

| Mecanismos Regionais Inconsistentes de Precificação de Carbono | -0.90% | Global, com divergência entre o EU ETS, a Califórnia e os mercados voluntários | Médio prazo (2-4 anos) |

| Escassez de Talentos na Interface entre Ciência Climática e Finanças | -1.10% | América do Norte, Europa, centros selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Risco de Litígio por Greenwashing Desestimulando a Adoção de Assessoria | -0.70% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Dados Verificáveis de Emissões do Escopo 3

O Escopo 3 frequentemente representa 70%-90% da pegada de uma empresa, mas os dados dos fornecedores permanecem fragmentados, forçando a dependência de proxies baseados em gastos que podem desviar em mais de 50%. O Conselho Internacional de Normas de Sustentabilidade apenas iniciou consultas sobre melhores metodologias, atrasando a padronização até pelo menos 2027. As cadeias de suprimentos automotivas e de eletrônicos são particularmente expostas, onde as multinacionais obtêm suprimentos de mais de 50 países. As lacunas persistentes de dados frustram os clientes e adiam compromissos plurianuais, moderando a expansão dentro do mercado de consultoria em mudanças climáticas.

Mecanismos Regionais Inconsistentes de Precificação de Carbono

As licenças do EU ETS custaram EUR 85 por tonelada métrica (USD 96) em janeiro de 2026, enquanto o sistema de cap-and-trade da Califórnia foi liquidado a USD 38 e os créditos de compensação voluntários foram negociados a USD 12-25. A China estendeu o comércio ao aço e ao cimento em 2025, mas distribuiu licenças gratuitas que atenuaram os sinais de preço. A variabilidade complica os modelos de precificação interna que os consultores constroem para as multinacionais. Os clientes frequentemente dividem os mandatos por região, aumentando os custos de coordenação e prolongando os ciclos de decisão, reduzindo assim o crescimento do mercado de consultoria em mudanças climáticas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Dominância do Reporte Cede Espaço ao Planejamento de Adaptação

O tamanho do mercado de consultoria em mudanças climáticas para contabilidade e reporte de GEE atingiu USD 1,90 bilhão em 2025, equivalente a 31,28% da receita total. As empresas priorizaram inventários de linha de base para satisfazer as novas leis de divulgação, posicionando este serviço como o ponto de entrada para a maioria dos contratos. À medida que o risco físico se torna financeiramente relevante, o planejamento de adaptação climática e resiliência está projetado para crescer a uma CAGR de 11,40%, a mais rápida entre os tipos de serviço. Essa mudança realoca os gastos em direção à modelagem de inundações, mapeamento de estresse térmico e roteiros de investimento em resiliência. A interação entre divulgação, quantificação de riscos e financiamento criou ofertas agrupadas que integram análise de cenários com planejamento de capex de adaptação, reforçando oportunidades de venda cruzada no mercado de consultoria em mudanças climáticas.

Os serviços de estratégia de descarbonização foram além das curvas de custo marginal de abatimento para avaliar opções de hidrogênio, captura de carbono e eletrificação. Os assessores integram cada vez mais a estruturação de financiamento sustentável, vinculando roteiros de investimento a títulos verdes ou empréstimos vinculados à sustentabilidade. A assessoria em compensação e negociação de carbono permanece modesta porque as revisões de integridade invalidaram muitos créditos florestais, mas a demanda persiste por projetos de remoção baseados na natureza de alta qualidade, especialmente onde os clientes buscam afirmações de neutralidade de carbono que exigem compensação residual. A consultoria em biodiversidade e economia circular, atualmente de nicho, está se expandindo à medida que as próximas regras europeias de due diligence ampliam a definição de impacto ambiental, prometendo receita incremental para empresas especializadas dentro do mercado de consultoria em mudanças climáticas.

Por Setor de Usuário Final: Mineração e Metais Superam a Transição Energética

Energia e energia elétrica geraram USD 1,73 bilhão em 2025, representando 28,53% da receita do mercado de consultoria em mudanças climáticas. As concessionárias enfrentaram prazos imediatos de divulgação e obrigações de cap-and-trade, impulsionando gastos pesados em auditorias de linha de base e roteiros. Mineração e metais, embora menores, se expandirão a uma CAGR de 10,61% até 2031, à medida que os investidores pressionam por trajetórias críveis do Escopo 1 e 2 alinhadas com os compromissos setoriais de neutralidade de carbono. Os consultores assessoram sobre caminhões de transporte eletrificados, ferro de redução direta com hidrogênio verde e integração de energia renovável, fomentando uma demanda robusta por análise tecno-econômica.

A demanda do setor público está crescendo porque os canais multilaterais de financiamento climático exigem estudos de viabilidade antes de desembolsar fundos. A manufatura, abrangendo do setor automotivo ao químico, está incorporando a descarbonização nos ciclos de planejamento de capital, gerando mandatos multidisciplinares que combinam engenharia de processos com orientação em financiamento climático. As instituições de serviços financeiros precisam de análises de risco em nível de portfólio para cumprir os testes de estresse dos bancos centrais. Os operadores de TIC e telecomunicações contratam assessores para otimização de energia em data centers e reduções da pegada da cadeia de suprimentos. Agricultura, alimentos, transporte e logística estão ampliando a base do mercado de consultoria em mudanças climáticas, cada um com requisitos de serviço distintos, desde a medição de carbono no solo até cenários de eletrificação de frotas.

Por Porte da Organização: As PMEs Aceleram sob os Mandatos da Cadeia de Suprimentos

As grandes empresas comandaram dois terços dos gastos de 2025, mas os contratos com PMEs estão crescendo porque os cartões de pontuação das montadoras agora vinculam a adjudicação de contratos a metas baseadas em ciência verificadas. O tamanho do mercado de consultoria em mudanças climáticas para PMEs está projetado para atingir USD 1,87 bilhão até 2031, expandindo-se junto com modelos de assessoria baseados em plataformas que reduzem os custos unitários. Os consultores que atendem PMEs frequentemente agrupam a contabilidade de carbono com encaminhamentos de financiamento para janelas de empréstimos verdes de bancos de desenvolvimento, acelerando a adoção entre fornecedores com restrições de capital.

Os programas de grandes empresas permanecem mais profundos e abrangentes, com integrações de planejamento de recursos empresariais e modelagem de cenários em nível de conselho. O preço premium prevalece nesses mandatos personalizados, mas as durações dos projetos estão se prolongando porque os clientes navegam pela complexidade de divulgação transfronteiriça. As empresas de assessoria estão segmentando suas estratégias de entrada no mercado de acordo, seja escalando plataformas padronizadas para PMEs ou apostando em práticas empresariais orientadas por relacionamento, uma tendência que molda a dinâmica competitiva no mercado de consultoria em mudanças climáticas.

Por Tipo de Consultoria: As Boutiques Ganham Participação por Meio da Especialização

As empresas de engenharia multidisciplinar detinham 29,16% da receita de 2025. Sua experiência em campo em infraestrutura e indústria pesada sustenta a força competitiva no planejamento de adaptação e na descarbonização em nível de instalações. As boutiques especializadas em sustentabilidade, embora mais fragmentadas, registrarão o maior crescimento com uma CAGR de 11,18%. Sua vantagem reside em ofertas especializadas, como remoção de carbono baseada na natureza e validação de metas baseadas em ciência, áreas em que os clientes valorizam a expertise profunda em detrimento da escala.

As grandes firmas de auditoria dominam os contratos orientados por garantia, aproveitando os relacionamentos de auditoria, mas permanecendo limitadas pelas regras de independência. As firmas de consultoria de gestão integram o clima com a estratégia corporativa, agrupando roteiros de transformação com economias de custos e iniciativas de crescimento. Os think tanks e as ONGs ocupam um nicho híbrido, fornecendo credibilidade e alinhamento de missão para clientes do setor público e filantrópicos. A atividade de aquisições está se intensificando à medida que plataformas maiores compram boutiques para suprir lacunas de capacidade, uma dinâmica que continuará a redefinir o panorama do mercado de consultoria em mudanças climáticas.

Por Modo de Entrega: Os Modelos Híbridos Otimizam Custo e Expertise

A assessoria presencial reteve 52,74% dos faturamentos de 2025, pois as auditorias de instalações, os workshops e as apresentações ao conselho se beneficiam da presença física. No entanto, os modelos híbridos que combinam análises remotas com visitas presenciais direcionadas se expandirão a uma CAGR de 11,29%, impulsionados por economias de custos de viagem de 40%-60% e prazos de entrega mais rápidos. A assessoria exclusivamente remota prospera para revisões padronizadas e treinamentos, mas a satisfação diminui para mandatos de estratégia complexos.

Os espaços de trabalho digitais e os painéis de cenários baseados em IA permitem que os consultores interajam com os clientes de forma assíncrona, mas os planos de contrato agora especificam quais marcos exigem validação presencial para garantir a robustez do projeto. As preferências regionais também moldam a entrega: os clientes da Ásia-Pacífico tendem ao contato presencial, enquanto a América do Norte e a Europa aceitam cada vez mais formatos híbridos e remotos. Essa diversificação de entrega adiciona resiliência ao mercado de consultoria em mudanças climáticas.

Análise Geográfica

A América do Norte produziu 37,33% da receita global em 2025, ancorada pela regra de divulgação da Comissão de Valores Mobiliários dos EUA e pelo programa de cap-and-trade da Califórnia, que abrangem milhares de emissores e plantas industriais. O mecanismo de precificação de carbono do Canadá, que subiu para CAD 80 por tonelada métrica (USD 59) em 2025, estimulou a demanda por assessoria em energia, mineração e manufatura. O sistema piloto de comércio de emissões do México, embora restrito, prepara o terreno para futuros contratos. Os litígios regulatórios nos Estados Unidos introduzem risco de execução, levando algumas empresas a escalonar os gastos até que surja clareza jurídica, mas a profundidade dos mercados de capitais sustenta a demanda de base por análises de emissões financiadas, fortalecendo o mercado de consultoria em mudanças climáticas.

A Europa ocupa o segundo lugar em receita, impulsionada pela Diretiva de Relatórios de Sustentabilidade Corporativa, pelo Regulamento de Taxonomia da UE e pelo Mecanismo de Ajuste de Carbono nas Fronteiras, que juntos constituem o quadro de divulgação e precificação mais rigoroso do mundo. O programa de subsídios de EUR 30 bilhões (USD 34 bilhões) da Alemanha para hidrogênio verde e eletrificação alimenta estudos de viabilidade, enquanto as regras de plano de transição do Reino Unido exigem relatórios de cenários prospectivos. As obrigações do Artigo 29 da França impulsionam as análises de portfólio, e as corporações nórdicas buscam projetos de remoção baseados na natureza para afirmações de neutralidade de carbono. Esses mandatos sobrepostos geram trabalho de assessoria de alto valor e multijurisdicional que reforça a influência da região no mercado de consultoria em mudanças climáticas.

A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 11,07%. A China expandiu seu sistema nacional de comércio de emissões para oito setores em 2025 e vinculou as metas de duplo carbono a planos de ação provinciais, gerando contratos de consultoria em nível municipal. A Índia finalizou sua taxonomia verde e endureceu os padrões de eficiência energética, obrigando as indústrias de difícil descarbonização a buscar assessoria. A Liga de Transformação Verde do Japão está canalizando USD 150 bilhões para projetos de baixo carbono, enquanto o quadro de neutralidade de carbono da Coreia do Sul exige roteiros setoriais. Os países do Sudeste Asiático competem por influxos de financiamento climático, mas a capacidade de consultoria local permanece escassa, criando oportunidades de entrada para players globais ansiosos para ampliar sua presença no mercado de consultoria em mudanças climáticas.

A América do Sul e o Oriente Médio e África são menores, mas estão acelerando. O mercado regulado de carbono do Brasil, esperado para 2027, já motiva auditorias de pré-conformidade. Os fundos soberanos de riqueza no Oriente Médio estão alocando capital em energias renováveis, e as companhias nacionais de petróleo precisam de estratégias de transição alinhadas com o compromisso de neutralidade de carbono dos Emirados Árabes Unidos. Esses desenvolvimentos estão lançando as bases para um mercado de consultoria em mudanças climáticas cada vez mais diversificado nas regiões emergentes.

Panorama Competitivo

O mercado de consultoria em mudanças climáticas permanece moderadamente fragmentado; os cinco principais provedores detêm cerca de 35% de participação combinada. As grandes firmas de auditoria aproveitam a expertise em garantia, as empresas de engenharia capitalizam na profundidade técnica e as boutiques especializadas vencem mandatos de alta complexidade. O investimento em tecnologia é o novo campo de batalha. A Deloitte implantou uma plataforma de cenários baseada em IA que reduz pela metade o tempo de análise, a WSP adquiriu uma empresa de análise geoespacial para refinar os modelos de risco físico, e a AECOM fez parceria com um provedor de nuvem para executar gêmeos digitais para instalações industriais.

Enquanto isso, as startups de software como serviço que automatizam a contabilidade de carbono ameaçam tornar o trabalho de nível básico uma commodity, levando os incumbentes a se concentrar em programas de transformação onde a visão estratégica carrega poder de precificação.

As regras de independência regulatória limitam a venda cruzada relacionada a auditorias, dando às boutiques espaço para prosperar. A aquisição da South Pole em 2025 por private equity sublinha a crença dos investidores nos mercados voluntários de carbono. A escassez de talentos persiste; os ciclos de contratação de consultores sênior excedem 90 dias, e a remuneração ultrapassa USD 200.000 na América do Norte e na Europa. As empresas atraem especialistas com participações acionárias e branding de missão. A consolidação é provável à medida que grandes plataformas adquirem players de nicho para suprir lacunas de capacidade, uma tendência que elevará a pressão competitiva, mas gradualmente aumentará a concentração de mercado dentro do mercado de consultoria em mudanças climáticas.

Líderes do Setor de Consultoria em Mudanças Climáticas

Jacobs Solutions Inc.

AECOM

WSP Global Inc.

Stantec Inc.

Ramboll Group A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Deloitte adquiriu uma empresa europeia de análise de risco climático por EUR 120 milhões (USD 136 milhões), adicionando 200 cientistas e engenheiros de dados à sua prática global de sustentabilidade.

- Dezembro de 2025: A WSP Global garantiu um contrato de cinco anos no valor de USD 85 milhões com o Banco Asiático de Desenvolvimento para fornecer planejamento de adaptação climática em 12 países da Ásia-Pacífico.

- Novembro de 2025: A PwC lançou uma plataforma de assessoria em financiamento vinculado à sustentabilidade habilitada por IA, conquistando 15 mandatos totalizando USD 3 bilhões em emissões de títulos verdes em um trimestre.

- Outubro de 2025: A AECOM fez parceria com um importante provedor de computação em nuvem para implementar gêmeos digitais para descarbonização industrial na América do Norte e na Europa.

Escopo do Relatório Global do Mercado de Consultoria em Mudanças Climáticas

O Relatório do Mercado de Consultoria em Mudanças Climáticas é Segmentado por Tipo de Serviço (Avaliação de Riscos e Análise de Cenários, Contabilidade e Reporte de GEE, Estratégia de Descarbonização e Elaboração de Roteiros, Planejamento de Adaptação Climática e Resiliência, Assessoria em Compensação e Negociação de Carbono, Financiamento Sustentável e Integração de ESG, Outros Tipos de Serviço), Setor de Usuário Final (Energia e Energia Elétrica, Mineração e Metais, Setor Público, Manufatura, Serviços Financeiros, TIC e Telecomunicações, Agricultura e Alimentos, Transporte e Logística, Outros Setores), Porte da Organização (Grandes Empresas, Pequenas e Médias Empresas), Tipo de Consultoria (Empresas de Engenharia Multidisciplinar, Boutiques Especializadas em Sustentabilidade, Grandes Firmas de Auditoria, Firmas de Consultoria de Gestão, Think Tanks e ONGs), Modo de Entrega (Assessoria Presencial, Assessoria Remota ou Virtual, Contratos Híbridos) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Avaliação de Riscos e Análise de Cenários |

| Contabilidade e Reporte de GEE |

| Estratégia de Descarbonização e Elaboração de Roteiros |

| Planejamento de Adaptação Climática e Resiliência |

| Assessoria em Compensação e Negociação de Carbono |

| Financiamento Sustentável e Integração de ESG |

| Outros Tipos de Serviço |

| Energia e Energia Elétrica |

| Mineração e Metais |

| Setor Público |

| Manufatura |

| Serviços Financeiros |

| TIC e Telecomunicações |

| Agricultura e Alimentos |

| Transporte e Logística |

| Outros Setores de Usuário Final |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Empresas de Engenharia Multidisciplinar |

| Boutiques Especializadas em Sustentabilidade |

| Grandes Firmas de Auditoria |

| Firmas de Consultoria de Gestão |

| Think Tanks e ONGs |

| Assessoria Presencial |

| Assessoria Remota / Virtual |

| Contratos Híbridos |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Israel |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Serviço | Avaliação de Riscos e Análise de Cenários | ||

| Contabilidade e Reporte de GEE | |||

| Estratégia de Descarbonização e Elaboração de Roteiros | |||

| Planejamento de Adaptação Climática e Resiliência | |||

| Assessoria em Compensação e Negociação de Carbono | |||

| Financiamento Sustentável e Integração de ESG | |||

| Outros Tipos de Serviço | |||

| Por Setor de Usuário Final | Energia e Energia Elétrica | ||

| Mineração e Metais | |||

| Setor Público | |||

| Manufatura | |||

| Serviços Financeiros | |||

| TIC e Telecomunicações | |||

| Agricultura e Alimentos | |||

| Transporte e Logística | |||

| Outros Setores de Usuário Final | |||

| Por Porte da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Tipo de Consultoria | Empresas de Engenharia Multidisciplinar | ||

| Boutiques Especializadas em Sustentabilidade | |||

| Grandes Firmas de Auditoria | |||

| Firmas de Consultoria de Gestão | |||

| Think Tanks e ONGs | |||

| Por Modo de Entrega | Assessoria Presencial | ||

| Assessoria Remota / Virtual | |||

| Contratos Híbridos | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Espanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Israel | |

| Arábia Saudita | |||

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de consultoria em mudanças climáticas até 2031?

Prevê-se que o mercado atinja USD 10,99 bilhões até 2031.

Qual tipo de serviço crescerá mais rapidamente até 2031?

O planejamento de adaptação climática e resiliência está pronto para se expandir a uma CAGR de 11,40%.

Por que as pequenas e médias empresas estão aumentando seus gastos em consultoria?

Os cartões de pontuação da cadeia de suprimentos das montadoras agora vinculam as renovações de contratos a roteiros de descarbonização verificados, pressionando as PMEs a contratar assessores.

Qual região deve registrar a maior CAGR?

Prevê-se que a Ásia-Pacífico cresça a uma CAGR de 11,07% durante 2026-2031.

Quão concentrado é o panorama competitivo?

As cinco principais empresas detêm cerca de 35% de participação, indicando um mercado moderadamente fragmentado.

Qual modelo de entrega está ganhando popularidade?

Os contratos híbridos que combinam análises remotas com visitas presenciais seletivas estão crescendo a uma CAGR de 11,29%.

Página atualizada pela última vez em: