Tamaño y participación del mercado de energía eólica en China

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

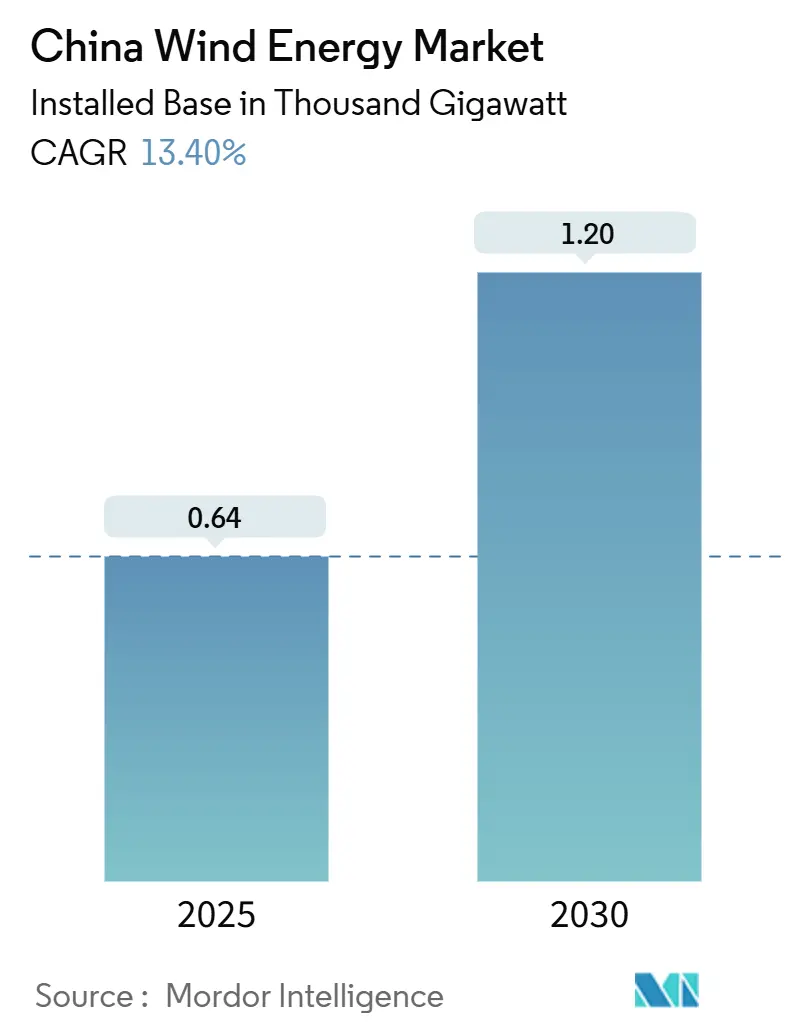

| Volumen del Mercado (2025) | 0.64 Mil gigavatios |

| Volumen del Mercado (2030) | 1.20 Mil gigavatios |

| Tasa de crecimiento (2025 - 2030) | 13.40% CAGR |

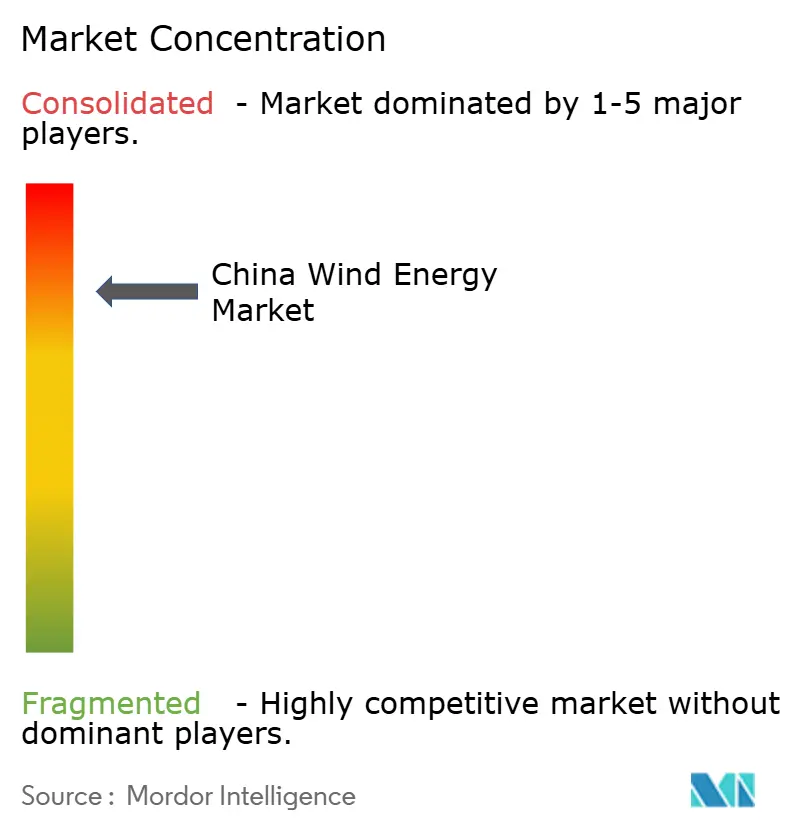

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía eólica en China por Mordor Intelligence

Se espera que el tamaño del mercado de energía eólica en China en términos de base instalada crezca de 0,64 miles de gigavatios en 2025 a 1,20 miles de gigavatios en 2030, a una CAGR del 13,40% durante el período de pronóstico (2025-2030).

El cambio de Pekín de las tarifas de alimentación a una fijación de precios competitiva orientada al mercado en febrero de 2025 obliga a los desarrolladores a priorizar la economía de paridad de red, acelerando las carteras de proyectos a gran escala. Las normas provinciales de cartera de energías renovables ahora superan los objetivos nacionales, concentrando la nueva capacidad en Mongolia Interior, Gansu y Guangdong, donde las aprobaciones simplificadas de uso del suelo acortan los ciclos de desarrollo.(1)California-China Climate Institute, "Provincial 14th Five-Year Plans", ccci.berkeley.edu La inversión récord en transmisión de 88.700 millones de USD por parte de State Grid en 2025 alivia las preocupaciones sobre el recorte a lo largo de la costa oriental y desbloquea los recursos marinos en aguas profundas. Mientras tanto, el rápido escalado de turbinas hacia 8 MW y superiores reduce los costos nivelados, reforzando la competitividad en costos de la energía eólica incluso en zonas de recursos moderados.

Conclusiones clave del informe

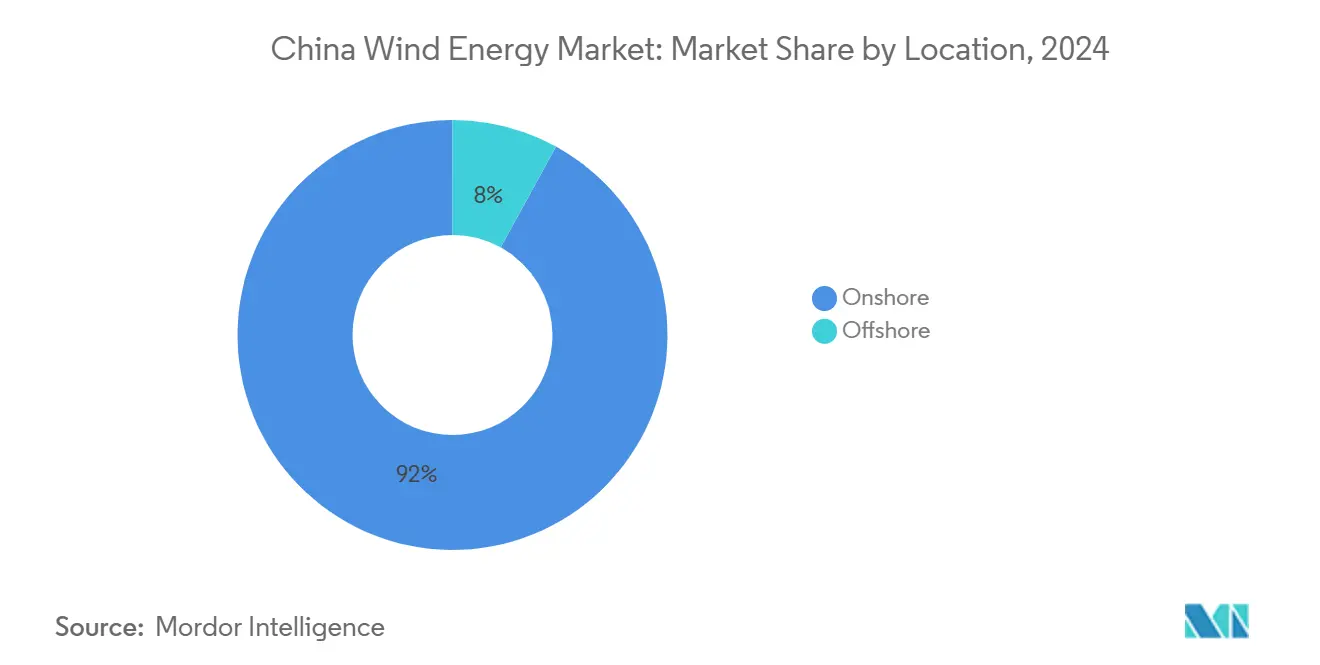

- Por ubicación, las instalaciones terrestres lideraron con el 92% del tamaño del mercado de energía eólica en China en 2024, mientras que se proyecta que la capacidad marina avance a una CAGR del 13,9% hasta 2030.

- Por capacidad de turbina, la clase de 3 a 6 MW capturó el 51,3% de la participación del tamaño del mercado de energía eólica en China en 2024; se prevé que las unidades superiores a 6 MW se expandan a una CAGR del 24,3% entre 2025 y 2030.

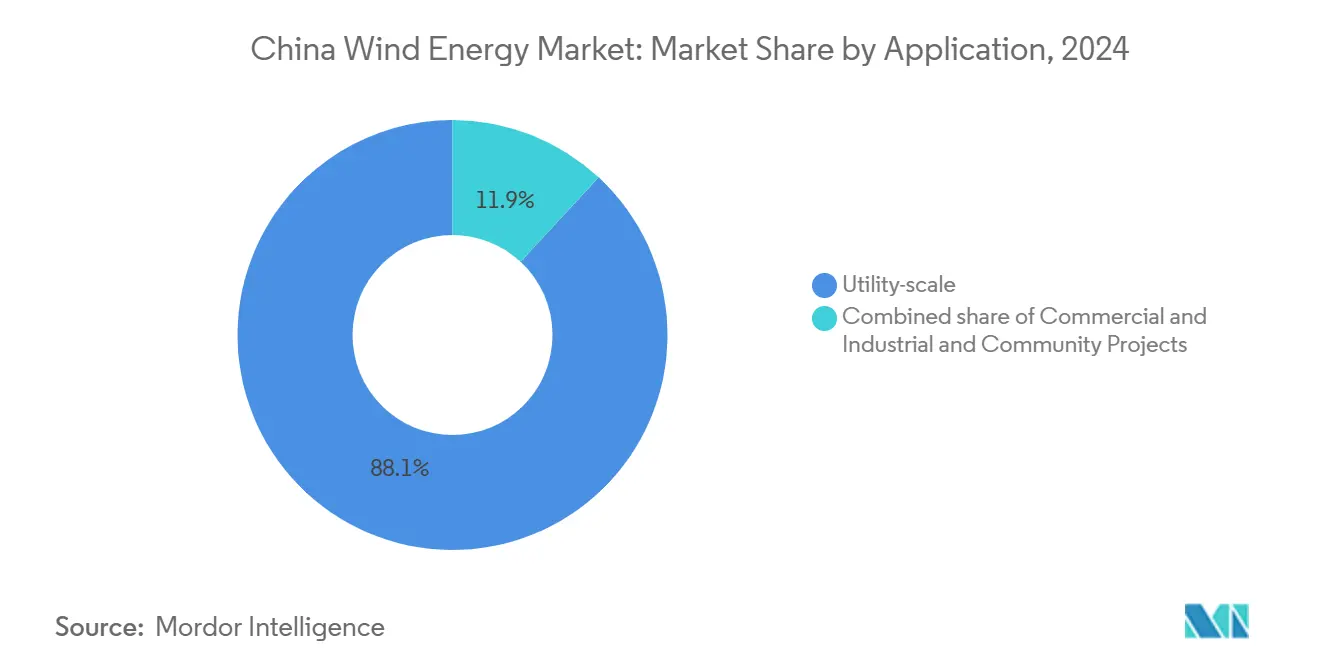

- Por aplicación, los proyectos a escala de servicios públicos representaron el 88,1% del tamaño del mercado de energía eólica en China en 2024, mientras que se prevé que los proyectos comunitarios registren una CAGR del 23,5% hasta 2030.

- Xinjiang Goldwind, Envision Group y Ming Yang Smart Energy suministraron juntos más del 60% de las nuevas turbinas en 2024

Tendencias e información del mercado de energía eólica en China

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápida expansión de las normas provinciales de cartera de energías renovables | +2.8% | Nacional, con ganancias tempranas en Jiangsu, Guangdong y Shandong | Mediano plazo (2-4 años) |

| Fijación agresiva de precios en subastas de paridad de red que impulsan nueva capacidad | +2.5% | Provincias de alto viento (Mongolia Interior, Gansu, Xinjiang) | Corto plazo (≤2 años) |

| Disminución del LCOE para turbinas de ≥8 MW | +2.1% | Costa marina e interior de Mongolia Interior/Gansu terrestre | Mediano plazo (2-4 años) |

| Desarrollo de infraestructura de transmisión marina liderado por State Grid | +1.9% | Provincias costeras (Jiangsu, Guangdong, Shandong, Fujian) | Largo plazo (≥4 años) |

| Repotenciación de parques eólicos de primera generación | +1.2% | Mongolia Interior, Gansu, Xinjiang | Mediano plazo (2-4 años) |

| Sistemas híbridos con solar y almacenamiento | +0.9% | Provincias occidentales (Qinghai, Mongolia Interior, Gansu, Xinjiang) | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Rápida expansión de las normas provinciales de cartera de energías renovables

Los mandatos provinciales ahora superan los objetivos nacionales, creando picos de demanda localizados que incorporan nuevos proyectos en las carteras de aprobación antes de lo previsto. El objetivo de 134 GW de energía eólica y solar de Mongolia Interior para 2025 equivale al 11% de la ambición nacional y señala cómo los objetivos locales reconfiguran la selección de emplazamientos por parte de los desarrolladores. Shandong planea 35 GW de energía eólica marina para 2030, orientando el capital hacia centros de ingeniería en aguas profundas a lo largo del borde del Mar de Bohai. A medida que las provincias compiten por cumplir sus cuotas autoimpuestas, agrupan los derechos de uso del suelo con incentivos para la cadena de suministro que favorecen a los proveedores nacionales de turbinas y acortan los ciclos de concesión de permisos.(2)Bureau, "Solar Tariff Benchmarks", asian-power.com Estas normas alimentan el mercado de energía eólica chino con una cola confiable de proyectos listos para ejecutarse que mantienen la utilización de la capacidad manufacturera.

Fijación agresiva de precios en subastas de paridad de red que impulsan nueva capacidad

Desde febrero de 2025, los desarrolladores pujan por contratos de venta sin los amortiguadores de las tarifas de alimentación, y los precios ganadores ahora caen por debajo de CNY 0,40 por kWh en los corredores de alto viento, un nivel equivalente al de la energía eléctrica de carbón costero. El formato de subasta recompensa la escala, por lo que los actores integrados como China Three Gorges aseguran bloques más grandes y distribuyen los costos fijos entre carteras de gigavatios.(3)Redacción, "China's Renewable Auctions", scmp.com Los precios de adjudicación más bajos agudizán el enfoque en la eficiencia de las turbinas y los ahorros en operación y mantenimiento, impulsando a los proveedores a lanzar máquinas de mayor capacidad más rápidamente. La consolidación se está acelerando porque las empresas más pequeñas carecen de la solidez financiera para sobrevivir con márgenes reducidos, lo que aumenta la concentración en el mercado de energía eólica chino. La selección de emplazamientos se ha vuelto basada en datos, con énfasis en ubicaciones con bajo recorte y acceso firme a la transmisión que protejan los ingresos en régimen de mercado.

Disminución del LCOE para turbinas de ≥8 MW

Los fabricantes chinos pusieron en servicio unidades marinas de 16 MW en 2024 y presentaron un modelo de 26 MW en 2025, duplicando la capacidad nominal en menos de dos años. Los rotores más grandes capturan vientos más fuertes en altura, aumentando los factores de capacidad y reduciendo los costos de energía, lo que amplía el mapa económicamente viable más allá de los cinturones de viento premium. Los ahorros en el balance del sistema se derivan de que se necesitan menos cimientos, cables y subestaciones por gigavatio instalado. El avance tecnológico también beneficia la repotenciación terrestre, donde turbinas más grandes en plataformas existentes duplican la producción anual sin requerir nuevo suelo. A medida que las economías de escala se profundizan, el mercado de energía eólica chino ve curvas de costos que rivalizan con el nuevo carbón en la mayoría de las provincias.

Desarrollo de infraestructura de transmisión marina liderado por State Grid

State Grid asignó 88.700 millones de USD para las mejoras de transmisión en 2025, incluido el primer enlace de corriente continua flexible de ±400 kV de China en Rudong, que transporta energía a más de 100 kilómetros de la costa marina. La corriente continua de alta tensión reduce las pérdidas y permite agrupar múltiples parques eólicos en cables de exportación compartidos, lo que reduce las tarifas de conexión para los desarrolladores. Los recursos en aguas profundas en mares de 50 metros se vuelven financiables una vez que el acceso a la red es firme, triplicando el área de energía eólica marina explotable en comparación con las zonas cercanas a la costa.(4)Oficina de Información del GOV, "Energy Law Comes into Force", gov.cn Los centros de demanda orientales reciben energía más limpia y menos eventos de recorte, reforzando los objetivos provinciales de descarbonización. Por lo tanto, el desarrollo de la infraestructura consolida el crecimiento a largo plazo del mercado de energía eólica chino a lo largo de la costa.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Riesgo creciente de recorte en provincias occidentales con redes débiles | −1.4% | Gansu, Xinjiang, Qinghai, Mongolia Interior | Corto plazo (≤2 años) |

| Competencia de tarifas de acuerdos de compra de energía solar a precios mínimos récord | −1.1% | Nacional, agudo en Qinghai, Xinjiang y Mongolia Interior | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro para monopilotes de gran escala y embarcaciones | −0.8% | Jiangsu, Guangdong, Fujian, Shandong | Corto plazo (≤2 años) |

| Aprobaciones de uso del suelo más estrictas cerca de tierras de cultivo | −0.6% | Jiangsu, Shandong, Henan, Anhui | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo creciente de recorte en provincias occidentales con redes débiles

El recorte de energía eólica alcanzó el 6,2% a principios de 2025, frente al 4,0% en 2024, con Tíbet alcanzando un máximo del 27,5%, lo que indica que la transmisión todavía va a la zaga de la generación.(5)Analistas, "Curtailment Update", belfercenter.org Las redes occidentales fueron diseñadas para el despacho de carbón y tienen dificultades para equilibrar la producción variable, especialmente durante las pausas estacionales de la demanda. Las plantas de cogeneración de operación obligatoria en las zonas de calefacción del norte desplazan aún más a la energía eólica, obligando a los operadores a mantener las turbinas inactivas y erosionando los flujos de caja de los proyectos. Aunque las nuevas líneas de ultra alta tensión están en construcción, no aliviarán los cuellos de botella antes de 2027, por lo que los desarrolladores incorporan un mayor recorte en sus modelos financieros. A pesar de los fuertes vientos favorables de las políticas, el recorte persistente modera las expectativas de crecimiento a corto plazo en el mercado de energía eólica chino.

Competencia de tarifas de acuerdos de compra de energía solar a precios mínimos récord

Los acuerdos de compra de energía solar a escala de servicios públicos cayeron por debajo de CNY 0,30 por kWh en 2024 en provincias de alta irradiación, socavando las ofertas de energía eólica para la misma cuota de red. Los parques solares se despliegan más rápidamente y enfrentan menos conflictos de uso del suelo, lo que permite a los funcionarios locales cumplir rápidamente los objetivos de energías renovables. Los diseños híbridos de energía eólica y solar pueden reducir el recorte al combinar perfiles de generación complementarios, aunque también dividen la escasa capacidad de transmisión. En las subastas de adquisición, los planificadores de la red frecuentemente favorecen el megavatio-hora más económico, por lo que los precios bajos de la energía solar impulsan a los desarrolladores de energía eólica a agudizar sus estructuras de costos y adoptar turbinas más grandes. A menos que la energía eólica mantenga su trayectoria de reducción de costos, las ganancias de la energía solar podrían sustraer participación del mercado de energía eólica chino durante el período de pronóstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por ubicación: la aceleración marina reconfigura la estrategia costera

La capacidad marina está en camino de expandirse a una CAGR del 13,9%, superando con creces las adiciones terrestres y elevando el tamaño del mercado de energía eólica en China a lo largo de las provincias costeras. El sector terrestre todavía representó el 92% del volumen instalado en 2024, respaldado por un gasto de capital (capex) de 1,2 millones de USD por MW, en comparación con aproximadamente 2,5 millones de USD en el marino, y por cadenas de suministro optimizadas que entregan turbinas en ciclos de 12 meses. Jiangsu ya opera 12 GW de energía eólica marina y apunta a 25 GW para 2030, aprovechando profundidades poco profundas de 10 a 40 m y subsidios provinciales que cubren las brechas de costos restantes. Guangdong está avanzando hacia cimientos flotantes para profundidades superiores a 50 m, donde una demostración de 100 MW ha validado diseños semisumergibles que pueden desbloquear un potencial de 200 GW de recursos en aguas profundas.

El crecimiento terrestre se inclina hacia la repotenciación; el oleoducto de 8 GW de Mongolia Interior reemplazará máquinas de 1,5 MW con plataformas de 3 a 5 MW, elevando los factores de capacidad del emplazamiento del 28% al 42% sin requerir nuevo suelo. El sector marino disfruta de superiores factores de capacidad del 45%+ en Guangdong y Fujian, y mínimas pérdidas de transmisión, compensando parcialmente sus mayores gastos de capital. Shandong aprovecha los astilleros locales para fabricar monopilotes a nivel nacional, reduciendo los costos del proyecto en un 15% y reforzando su estatus como centro de la cadena de suministro marino. Las plataformas flotantes también evitan los conflictos con las zonas de pesca y las rutas de navegación en Zhejiang, donde la plataforma continental cae abruptamente a 30 km de la costa, haciendo que los cimientos fijos sean antieconómicos. En conjunto, estas tendencias están reconfigurando la geografía de la capacidad e inclinando más el mercado de energía eólica en China hacia la costa.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por capacidad de turbina: las plataformas superiores a 6 MW redefinen la economía

La clase de más de 6 MW crecerá a una CAGR del 24,3%, comprimiendo el panorama de proveedores pero elevando la participación general del mercado de energía eólica en China para las máquinas grandes. En 2024, las turbinas de 3 a 6 MW todavía mantenían una participación del 51,3% del tamaño del mercado de energía eólica en China, ya que se adaptan a la logística terrestre existente y a los límites de las grúas. La unidad marina de 20 MW con rotor de 260 m de Ming Yang reduce las turbinas por gigavatio de 200 a 50, recortando los cimientos y los cables en un 30% y elevando los factores de capacidad al 50% en determinados emplazamientos de Guangdong. En tierra, los modelos de 8 a 10 MW abren corredores de viento moderado en Hebei y Liaoning que anteriormente eran antieconómicos, ampliando el mapa construible en aproximadamente 15 GW.

Las máquinas de menos de 3 MW ahora apuntan a proyectos distribuidos o de repotenciación donde la capacidad de la grúa o el acceso por carretera limita el tamaño de los componentes. La turbina de accionamiento directo de 18 MW de CSIC Haizhuang reduce el mantenimiento marino en un 12% al eliminar las cajas de cambios, reduciendo así las ventanas de tiempo de inactividad que promedian 100.000 USD por embarcación por día. Las potencias más elevadas requieren plantas de palas capaces de moldes de 100 m, lo que impulsa inversiones de capacidad de CNY 8.000 millones en 2024 por parte de Goldwind, Envision y Ming Yang, movimientos que excluyen a los fabricantes de equipos originales más pequeños del mercado. Las marcas internacionales, como Vestas, se centran en contratos de servicio premium en lugar de volumen, aceptando una participación de mercado local de un solo dígito ante la presión de precios nacionales. La escalada en tamaño también simplifica la concesión de permisos al permitir a los desarrolladores cumplir los objetivos de capacidad con menos turbinas, acortando las colas de aprobación hasta en nueve meses.

Por aplicación: los proyectos comunitarios aprovechan los modelos de propiedad distribuida

Los activos a escala de servicios públicos representaron el 88,1% de las instalaciones de 2024, reflejando economías de escala, deuda de bajo costo de bancos de política y negociaciones más sencillas de acuerdos de compra de energía con las compañías provinciales de la red. Sin embargo, la energía eólica comunitaria está preparada para una CAGR del 23,5% a medida que las cooperativas de aldeas reclaman flujos de dividendos directos y agilizan la adquisición de terrenos; un proyecto de 200 MW en Hebei paga a cada hogar CNY 3.000 anuales y reserva empleos locales de operación y mantenimiento. Las estructuras cooperativas experimentan un cierre financiero que se extiende de tres a seis meses porque los bancos requieren préstamos concesionales mixtos y capital; sin embargo, la aceptación local a menudo compensa este retraso.

La energía eólica comercial e industrial sigue siendo un mercado de nicho, limitado por la zonificación y los obstáculos de interconexión, aunque ofrece energía detrás del medidor a las acerías y los centros de datos, protegiéndolos contra las tarifas de red volátiles y generando certificados verdes negociables con un precio de CNY 0,08 / kWh. Un proyecto industrial de 50 MW en Hebei redujo las compras de la red en un 30% y elevó los rendimientos en cuatro puntos a través de los ingresos por certificados. La propiedad comunitaria también desactiva la resistencia rural en la densamente cultivada Shandong, donde los planificadores provinciales ahora reservan cuotas de capacidad específicamente para las cooperativas. En conjunto, estas tendencias diversifican la participación e incorporan el apoyo social, aunque se espera que el dominio a escala de servicios públicos persista hasta 2030.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Las provincias de los Tres Norte, noreste, norte y noroeste, albergaron el 58% de la capacidad instalada en 2024, ancladas por el objetivo de 134 GW de energía eólica y solar de Mongolia Interior para 2025, que equivale al 11% del tamaño del mercado de energía eólica en China asignado para ese horizonte. Las redes del noroeste exportaron 100,5 mil millones de kWh de electricidad renovable en 2024, la primera vez que cualquier región china cruzó la marca de los 100 mil millones de kWh, lo que subraya un patrón de flujo de energía de oeste a este que amplía la huella geográfica del mercado de energía eólica en China. A pesar de estos hitos, el recorte subió al 6,2% a principios de 2025 y alcanzó el 27,5% en Tíbet, lo que refleja desarrollos de infraestructura de transmisión que todavía están rezagados respecto al crecimiento de la generación. Los operadores provinciales responden favoreciendo los sistemas híbridos que combinan la energía eólica con la solar o el almacenamiento, lo que aumenta la prioridad de despacho y reduce la producción perdida durante los mínimos estacionales. Los proyectos de repotenciación en Mongolia Interior y Xinjiang ahora instalan turbinas de 6 MW en plataformas heredadas, duplicando los factores de capacidad a nivel de emplazamiento sin ampliar el uso del suelo.

Las provincias costeras orientales impulsan el impulso marino al combinar vientos marinos superiores cerca de los centros de demanda. Solo Guangdong apunta a 17 GW de turbinas marinas para 2025, canalizando la inversión de los astilleros en la fabricación de monopilotes y flotas de embarcaciones de instalación que apoyan una porción de rápido crecimiento del mercado de energía eólica en China. Jiangsu aprovecha el enlace de corriente continua flexible de Rudong de ±400 kV para evacuar la generación de matrices a 50 metros de profundidad a más de 100 km de la costa, reduciendo las pérdidas de línea y el riesgo de recorte. Fujian prueba plataformas flotantes en aguas de 120 metros, triplicando el área explotable en comparación con las zonas de cimientos fijos. Los desarrolladores costeros aseguran tarifas de mercado premium porque la energía llega cerca de los centros de carga industrial, compensa los mayores costos de construcción y fomenta despliegues de turbinas de 16 MW o más que aumentan el rendimiento energético por cimiento.

Las provincias centrales y del suroeste conforman una dinámica complementaria donde la variabilidad de la energía hidroeléctrica determina la prioridad de despacho de la energía eólica. Las entradas de agua de la temporada húmeda de Sichuan y Yunnan crean un excedente hidráulico que puede absorber la energía eólica solo cuando se reducen las liberaciones del embalse, mientras que los déficits de la temporada seca elevan el valor de la energía eólica en la red y estabilizan el suministro renovable. La limitada transmisión hacia el este en estas regiones montañosas frena el ritmo de las nuevas construcciones, aunque los gobiernos locales despliegan turbinas a escala comunitaria para cumplir los objetivos de energía distribuida y compensar los déficits hidráulicos. Las aprobaciones de uso del suelo más estrictas cerca de las zonas agrícolas de alto valor ralentizan los proyectos de montaje en tierra en Hubei y Hunan, redirigiendo el capital hacia emplazamientos en tejados o laderas que minimizan la conversión de tierras de cultivo. Estos contrastes regionales diversifican los flujos de ingresos y amplían los perfiles de riesgo dentro del mercado de energía eólica en China.

Panorama competitivo

Los fabricantes de equipos originales nacionales intensificaron su ascenso global en 2024 cuando Goldwind (19,3 GW), Envision (14,5 GW), Windey (12,5 GW) y Mingyang (12,2 GW) ocuparon los cuatro primeros puestos de instalación a nivel mundial, alterando colectivamente los equilibrios de poder en la cadena de suministro que antes favorecían a las marcas europeas. Su ventaja de costos del 30 al 40% proviene de líneas de acero, palas y generadores verticalmente integradas que comprimen los plazos de entrega y protegen los márgenes contra la volatilidad de los precios del acero. El rápido escalado de productos es otro factor diferenciador: Dongfang Electric pasó de prototipos marinos de 16 MW a 26 MW en solo 18 meses, un intervalo que antes abarcaba ciclos completos de vida del producto, y ya ha registrado pedidos anticipados de desarrolladores de Guangdong.

Las alianzas estratégicas mejoran el alcance de las exportaciones. La empresa conjunta de Mingyang con BASF combina el conocimiento de turbinas con la experiencia química para construir un parque marino de 500 MW que suministrará energía renovable directamente a un parque petroquímico integrado en Guangdong, formando una plantilla replicable para proyectos anclados en la industria. Goldwind adquirió la fábrica de GE en Camaçari, Brasil, en abril de 2024, cumpliendo las normas de contenido local que desbloquean el financiamiento del Banco Nacional de Desarrollo de Brasil y posicionando a la empresa para las ofertas latinoamericanas que amplían aún más el motor manufacturero del mercado de energía eólica en China. El pedido de monopilotes de 135 millones de USD de Dajin Heavy Industry a un desarrollador europeo señala la aceptación de los cimientos chinos en las maduras aguas europeas, ampliando los grupos de beneficios más allá de las instalaciones nacionales.

Las carteras de innovación se mantienen activas a través de patentes digitales y de integración de redes. Las entidades chinas representaron el 25% de los registros mundiales de tecnología de red en 2022, lideradas por gemelos digitales que predicen la fatiga de las palas y optimizan los programas de operación y mantenimiento para flotas muy alejadas de la costa. El prototipo de turbina flotante 'Qihang' de 20 MW de CRRC integra generadores de accionamiento directo y lastre activo, posicionando a la empresa para licitaciones en aguas profundas donde los cimientos fijos resultan antieconómicos. Sin embargo, las barreras de política en los Estados Unidos y Europa limitan la entrada irrestricta al mercado, lo que lleva a los fabricantes de equipos originales chinos a explorar empresas conjuntas que combinen hardware de bajo costo con capital de proyecto local para satisfacer las revisiones de seguridad. En general, el liderazgo en costos, la acelerada investigación y desarrollo y los modelos de asociación ágiles consolidan una estructura de alta concentración en el mercado de energía eólica de China.

Líderes de la industria de energía eólica en China

ENVISION GROUP

Xinjiang Goldwind Science & Technology Co., Ltd.

Shanghai Electric Group Company Limited

Ming Yang Smart Energy

Vestas Wind Systems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: China Dongfang Electric Corporation presentó la turbina eólica marina más grande del mundo con una capacidad de 26 MW y una altura de cubo de 185 metros, capaz de generar 100 millones de kWh anuales y abastecer a 55.000 hogares, reduciendo el consumo de carbón en 32.000 toneladas al año.

- Abril de 2025: CRRC presentó la turbina eólica flotante 'Qihang' de 20 MW, estableciendo el liderazgo de China en tecnología flotante de ultra gran tamaño y superando las especificaciones occidentales actuales.

- Marzo de 2025: Orient Cable reportó ingresos en el extranjero de RMB 733 millones (102 millones de USD) y una cartera de pedidos de RMB 17.975 millones (2.500 millones de USD), confirmando una fuerte demanda mundial de cables submarinos chinos.

- Enero de 2025: CRRC Wind Power instaló la turbina eólica marina flotante más grande del mundo en China, marcando un avance significativo en la tecnología de energía eólica en aguas profundas y demostrando la viabilidad de las plataformas flotantes para aplicaciones comerciales

Alcance del informe del mercado de energía eólica en China

La energía eólica es la energía obtenida de la fuerza del viento. La energía se extrae principalmente del rotor, que transforma la energía cinética en energía mecánica, y del generador, que transforma esta energía mecánica en energía eléctrica. El mercado en el informe considera la capacidad instalada acumulada de proyectos de energía eólica y proyectos futuros en China anualmente. Los tamaños y pronósticos del mercado se elaboraron para cada segmento en función de la capacidad instalada.

El informe del mercado de energía eólica en China incluye:

| Terrestre |

| Marino |

| Hasta 3 MW |

| De 3 a 6 MW |

| Por encima de 6 MW |

| A escala de servicios públicos |

| Comercial e industrial |

| Proyectos comunitarios |

| Góndola/Turbina |

| Pala |

| Torre |

| Generador y caja de cambios |

| Balance del sistema |

| Por ubicación | Terrestre |

| Marino | |

| Por capacidad de turbina | Hasta 3 MW |

| De 3 a 6 MW | |

| Por encima de 6 MW | |

| Por aplicación | A escala de servicios públicos |

| Comercial e industrial | |

| Proyectos comunitarios | |

| Por componente (análisis cualitativo) | Góndola/Turbina |

| Pala | |

| Torre | |

| Generador y caja de cambios | |

| Balance del sistema |

Preguntas clave respondidas en el informe

¿Cuál es el plan de expansión de energía eólica de China para 2030?

Se prevé que la capacidad nacional alcance los 1.200 GW para 2030, creciendo a una CAGR del 13,4% según las perspectivas del mercado de energía eólica en China.

¿Qué CAGR se espera para la energía eólica marina china hasta 2030?

Se proyecta que las instalaciones marinas se expandan a una CAGR del 13,9% para 2025-2030.

¿Qué segmento de tamaño de turbina crece más rápido?

Se prevé que las plataformas superiores a 6 MW crezcan a una CAGR del 24,3%, impulsadas por unidades marinas de 15 a 20 MW y máquinas terrestres de 8 a 10 MW.

¿Por qué las tasas de recorte son más altas en las provincias occidentales?

La transmisión limitada hacia los centros de carga orientales y las cargas base de carbón inflexibles obligan a los operadores de la red a reducir entre el 5% y el 7% de la producción potencial de energía eólica en Gansu y Xinjiang.

¿Cómo benefician los proyectos de energía eólica comunitaria a las zonas rurales?

Las cooperativas de aldeas reciben dividendos directos, con un promedio de CNY 3.000 por hogar al año, y obtienen prioridad para el empleo local en operación y mantenimiento.

¿Qué empresas dominan el suministro de turbinas en China?

Xinjiang Goldwind, Envision Group y Ming Yang Smart Energy representaron juntas más del 60% de las instalaciones de 2024.

Última actualización de la página el: