Tamanho e Participação do Mercado de Disjuntores e Chaveamento da China

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

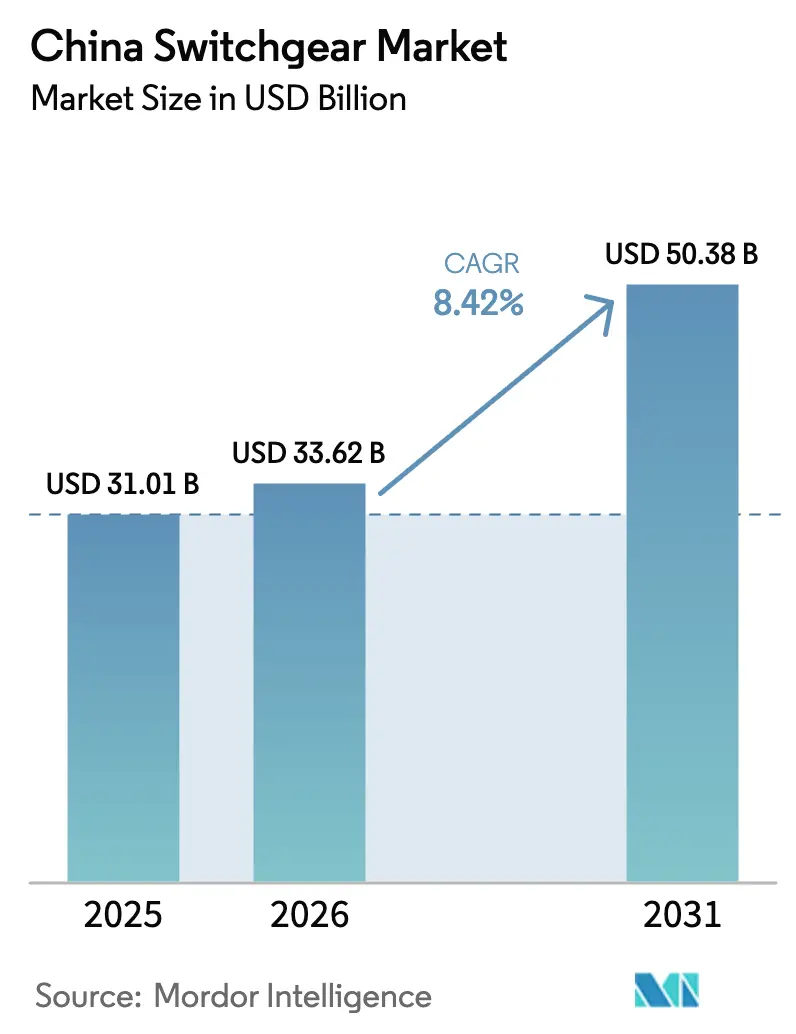

| Tamanho do mercado no ano base (2025) | 31.01 Bilhões de dólares |

| Tamanho do Mercado (2026) | 33.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 50.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.42% CAGR |

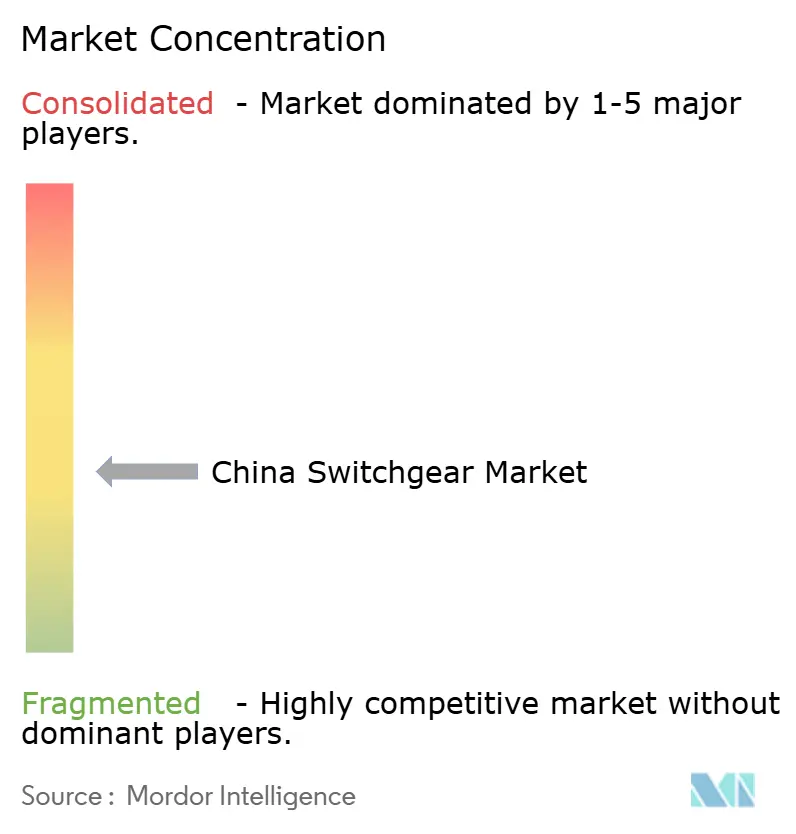

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Disjuntores e Chaveamento da China por Mordor Intelligence

Espera-se que o tamanho do Mercado de Disjuntores e Chaveamento da China cresça de USD 31,01 bilhões em 2025 para USD 33,62 bilhões em 2026 e está previsto para atingir USD 50,38 bilhões até 2031 a um CAGR de 8,42% no período 2026-2031.

A construção acelerada de transmissão em ultra-alta-tensão (UAT), as rápidas adições de energias renováveis e a expansão de centros de dados e estações base 5G sustentam a demanda constante em todas as classes de tensão. O impulso também vem da política de Pequim de eliminação gradual do SF₆, que está deslocando as aquisições para tecnologias de vácuo e fluorocetona. Os equipamentos de média tensão beneficiam-se das atualizações de redes inteligentes urbanas, enquanto os equipamentos de alta tensão ganham com os novos corredores de CC de ±800 kV e CA de 1 000 kV que transportam energia eólica e solar do oeste para o leste. Os fabricantes que incorporam diagnósticos baseados em IA e comunicação IEC 61850 estão captando preços premium apesar da intensificação da concorrência de preços.

Principais Conclusões do Relatório

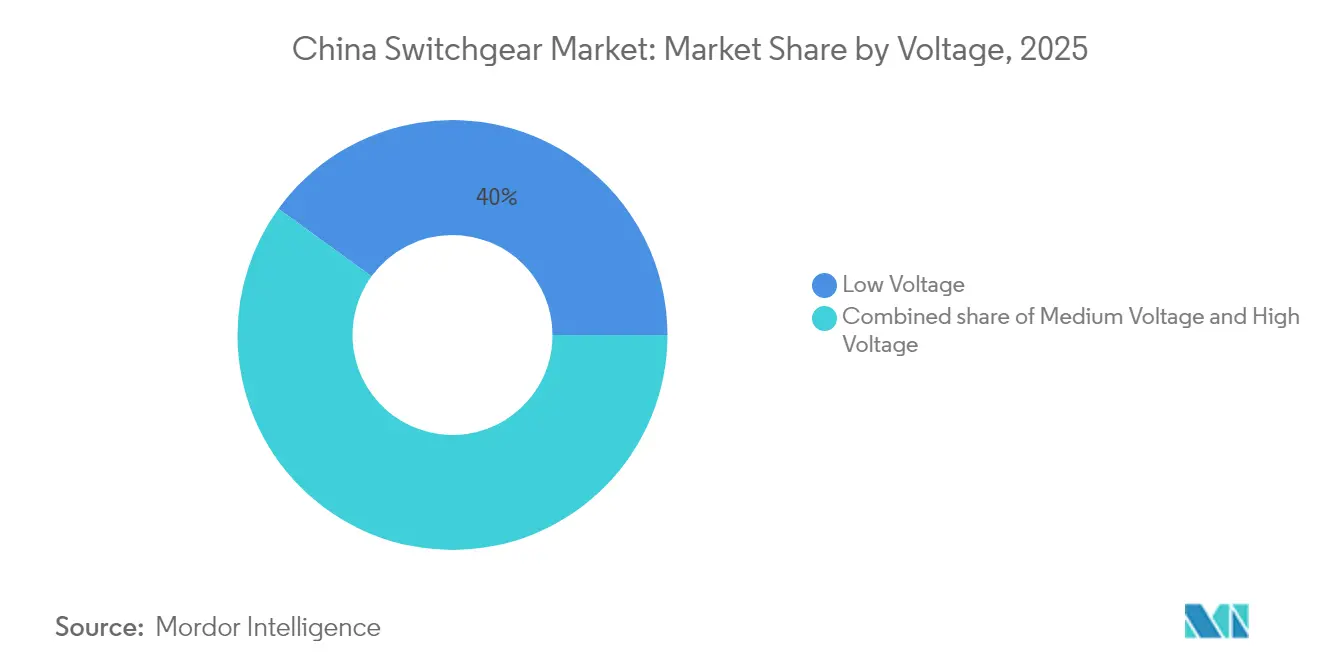

- Por tensão, os equipamentos de baixa tensão lideraram com 40,02% de participação na receita do mercado de disjuntores e chaveamento da China em 2025, enquanto os produtos de alta tensão têm previsão de expansão a um CAGR de 10,41% até 2031.

- Por isolamento, os sistemas de ar isolado representaram 70,35% de participação em 2025; a categoria "outros", incluindo soluções a vácuo e de estado sólido, avança a um CAGR de 16,22% até 2031.

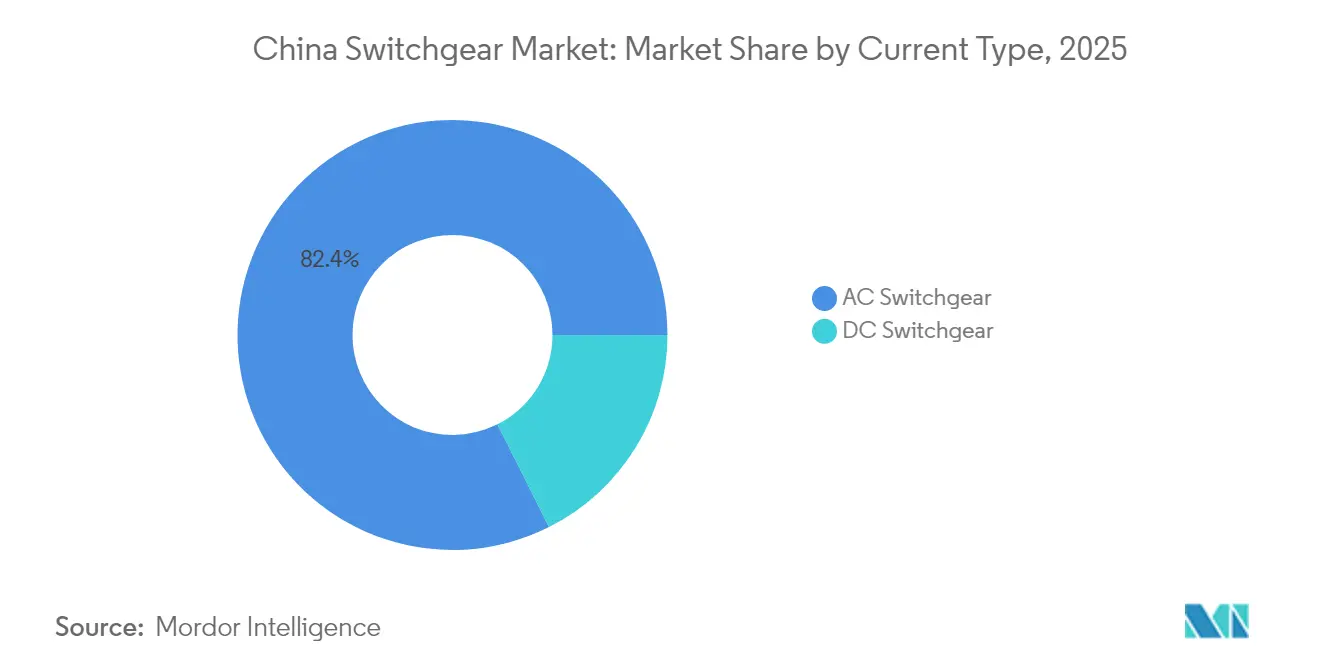

- Por tipo de corrente, as instalações de CA detinham 82,41% da demanda em 2025, enquanto os disjuntores de CC registram o CAGR mais rápido de 9,32% até 2031.

- Por instalação, os conjuntos internos detinham 80,85% de participação em 2025; as unidades externas estão crescendo a um CAGR de 11,08% impulsionadas por projetos de energias renováveis remotos.

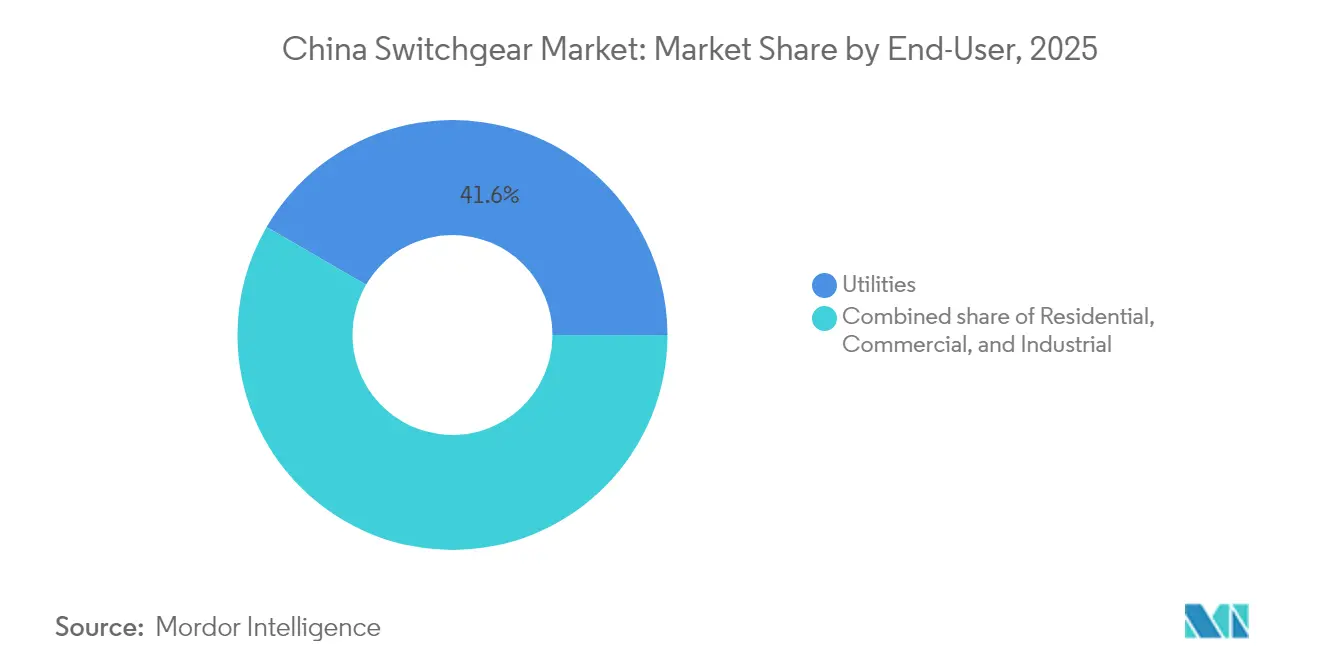

- Por usuário final, as concessionárias capturaram 41,62% dos gastos de 2025 e continuarão a liderar com um CAGR de 8,97% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Disjuntores e Chaveamento da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da transmissão em ultra-alta-tensão | +2.10% | Corredores do noroeste para o leste | Médio prazo (2-4 anos) |

| Adições de capacidade renovável acelerando atualizações | +1.80% | Renováveis do oeste, offshore em Jiangsu e Guangdong | Longo prazo (≥ 4 anos) |

| Modernização da rede de distribuição urbana inteligente | +1.30% | Cidades de primeiro e segundo nível | Médio prazo (2-4 anos) |

| Implementações de centros de dados e 5G impulsionando a demanda de média tensão | +1.50% | Grande Área da Baía, Delta do Rio Yangtze, Pequim-Tianjin-Hebei | Curto prazo (≤ 2 anos) |

| Ciclo de substituição de equipamentos de chaveamento ecológicos sem SF₆ | +1.20% | Províncias costeiras com políticas rígidas de emissões | Longo prazo (≥ 4 anos) |

| Equipamentos de chaveamento digitais habilitados por IA | +1.00% | Implantações piloto nacionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Transmissão em Ultra-Alta-Tensão

A China energizou a linha de CA de 1 000 kV de Sichuan-Chongqing no final de 2024, adicionando 3,4 GW de capacidade de transferência e encomendando mais de 200 baias de GIS classificadas em 1.100 kV.(1)Comissão Nacional de Desenvolvimento e Reforma, "Plano de Investimento em Transmissão UHV", ndrc.gov.cn Cada corredor eleva a demanda única por disjuntores que interrompem correntes de falha de 63 kA. O Plano Quinquenal 14 da Rede Elétrica do Estado define o capex anual de UAT próximo a CNY 500 bilhões, traduzindo-se em 15-18 novos vínculos interprovinciais até 2025 [NDRC.GOV.CN]. Os equipamentos de alta tensão, portanto, superam o mercado mais amplo de disjuntores e chaveamento da China à medida que os licitantes provinciais disputam vagas de fornecimento. No entanto, os tetos de preços de aproximadamente CNY 2,5 milhões por baia de 1.100 kV mantêm a expansão da margem bruta limitada.

Adições de Capacidade Renovável Acelerando as Atualizações da Rede

A China adicionou 217 GW de energia solar e 76 GW de energia eólica em 2024, elevando as renováveis acumuladas acima de 1.450 GW.(2)Administração Nacional de Energia, "2024 Renewable Installation Statistics", nea.gov.cn Os recursos baseados em inversores precisam de proteção de ação rápida que reconheça transitórios sub-ciclos. O hub eólico de Jiuquan em Gansu modernizou as subestações coletoras de 340 kV com relés IEC 61850-90-5, reduzindo os tempos de disparo coordenado para 15 ms. As atualizações do código de rede nacional exigem que novos projetos acima de 50 MW instalem equipamentos de chaveamento com capacidade de suporte de falha, adicionando 8-12% aos custos de subestação, mas reduzindo o corte. As fazendas eólicas offshore adotam equipamentos submarinos de 66 kV que evitam plataformas e reduzem o tempo de instalação em 30%.

Modernizações da Rede de Distribuição Urbana Inteligente

As cidades de primeiro nível enfrentam cargas de pico crescentes de veículos elétricos e ar condicionado. As concessionárias de distribuição agora especificam unidades de anel principal com isolamento sólido, sensores embutidos e disjuntores habilitados para Modbus que enviam dados em tempo real para centros de controle. Xangai tornou obrigatórios os perfis IEC 61850 para todos os alimentadores de 10 kV desde meados de 2024, estimulando a demanda secundária por armários compatíveis com modernização que ocupam 40% menos espaço de piso. O ciclo de atualização sustenta a força da média tensão no mercado de disjuntores e chaveamento da China de 2025 a 2028.

Implementações de Centros de Dados e 5G Impulsionando a Demanda de Média Tensão

Os gastos da China com centros de dados atingiram USD 47,23 bilhões em 2024 e poderiam dobrar até 2030. Cada sala de 10 MW precisa de quatro a seis conjuntos de linha de média tensão que reduzem os alimentadores da concessionária. Enquanto isso, 680.000 novas estações base 5G instaladas em 2024 requerem unidades de anel principal externas que garantem 99,99% de tempo de atividade. Os fornecedores que oferecem armários compactos com classificação IP65 que podem ser instalados por uma única equipe conquistam uma parcela do mercado de disjuntores e chaveamento da China.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo de conformidade rigoroso para eliminação gradual do SF₆ | -0.80% | Províncias costeiras com aplicação rígida | Médio prazo (2-4 anos) |

| Compressão de margens devido à concorrência de preços | -1.10% | Segmentos de baixa tensão e ar isolado em todo o país | Curto prazo (≤ 2 anos) |

| Gargalos de fornecimento de chips de eletrônica de potência | -0.60% | Equipamentos de chaveamento digitais e de CC em todo o país | Curto prazo (≤ 2 anos) |

| Lenta padronização dos protocolos de rede | -0.40% | Variações nas redes provinciais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custo Rigoroso de Conformidade para Eliminação Gradual do SF₆

As concessionárias que substituem as baias de SF₆ enfrentam despesas 30% acima dos preços originais, mais CNY 150.000-250.000 por local para monitoramento contínuo.(3) Os municípios menores escolhem entre modernizações dispendiosas e passivos crescentes de compensação de carbono no âmbito do Sistema Nacional de Comércio de Emissões. Os disjuntores a vácuo introduzem sobretensões de corte que necessitam de proteção adicional contra sobretensões, adicionando 6-9% à lista de materiais. Os consórcios de aquisição em Guangdong e Zhejiang negociam fornecimento de fluorocetona de vários anos para distribuir o risco, mas nem todas as concessionárias dispõem dessa alavancagem.

Compressão de Margens pela Intensa Concorrência Doméstica de Preços

Mais de 100 fabricantes domésticos competem em painéis de baixa tensão, impulsionando uma erosão de margem de 2 a 3 pontos percentuais desde 2023. As licitações provinciais frequentemente adjudicam contratos somente com base no preço, levando os fornecedores a agrupar software de IoT para preservar o valor. As empresas de médio porte que carecem de escala em P&D correm o risco de consolidação ao lutarem para financiar as atualizações digitais exigidas pelos compradores do mercado de equipamentos de chaveamento chineses.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tensão: O Crescimento da Alta Tensão Acelera

Os equipamentos de baixa tensão retiveram 40,02% da receita em 2025, ancorados pelas construções residenciais e comerciais. Os produtos de alta tensão entre 72,5 kV e 1.100 kV estão em um CAGR íngreme de 10,41%, refletindo quinze novos projetos de UAT no pipeline da Rede Elétrica do Estado. A média tensão permanece a espinha dorsal das redes de distribuição urbana, mas sua participação diminui lentamente à medida que as unidades de alta tensão reivindicam uma mistura de receitas maior. O link de 1.000 kV de Sichuan-Chongqing sozinho exigiu 220 baias de GIS isoladas com fluorocetona. Os disjuntores em caixa moldada inteligentes da Schneider Electric com Modbus plug-and-play capturaram 22% das vendas de MCCB chinesas em 2024. As unidades de anel principal de isolamento sólido economizam 35% do espaço de piso, uma vantagem crítica onde o imóvel ultrapassa CNY 80.000/m². As aposentadorias prematuras de equipamentos eletromecânicos legados instalados antes de 2000 acrescentam uma onda de substituição que sustenta a expansão de dois dígitos da alta tensão.

O tamanho do mercado de disjuntores e chaveamento da China para o segmento de alta tensão deverá subir de USD 12,83 bilhões em 2025 para USD 23,25 bilhões até 2031. Os produtos de alta tensão ampliam assim a sua contribuição para mais de 44,60% da receita total em 2031. Por outro lado, a participação do mercado de disjuntores e chaveamento da China em equipamentos de baixa tensão deverá cair abaixo de 35,40% à medida que a demanda impulsionada pelo código de construção perde peso em relação aos investimentos em rede.

Por Isolamento: Vácuo e Estado Sólido Perturbam a Dominância do Ar

Os sistemas isolados a ar detinham 70,35% das vendas de 2025. As concessionárias, no entanto, favorecem os interruptores a vácuo que evitam o manuseio de gases de efeito estufa. O vácuo já alimenta 62% das remessas de média tensão, e os designs dielétricos sólidos agora têm como alvo as regiões costeiras onde a névoa salina acelera a corrosão dos metais. A linha VD4 da ABB ostenta 40.000 operações mecânicas e 100 interrupções de falha, sustentando a ampla adoção. O GIS de fluoronitrilo 8DJH da Siemens atendeu aos testes de tipo chineses em 2024 e entrou em produção em massa em Jinan. Os equipamentos de chaveamento de isolamento sólido posicionam barramentos embutidos em epóxi dentro de invólucros compactos, reduzindo a área de implantação em 50%.

O tamanho do mercado de disjuntores e chaveamento da China vinculado à categoria "outros" está previsto para saltar de USD 9,78 bilhões em 2025 para USD 24,12 bilhões em 2031, refletindo um CAGR de 16,22%. As unidades isoladas a ar permanecem líderes de preço para locais greenfield rurais, mas enfrentam diluição gradual em ambientes urbanos à medida que os custos fundiários e as regras de emissão se intensificam.

Por Tipo de Corrente: CC Ganha Massa Crítica

Os sistemas de CA ainda dominam com 82,41%, mas as soluções de CC crescem 9,32% anualmente. Os corredores de HVDC de ±800 kV e ±1.100 kV, as fazendas solares acopladas em CC e os corredores de carregamento rápido de 350 kW impulsionam a demanda. A microrrede de CC de 10 MW de Shenzhen se isola da rede principal em menos de 1 ms usando disjuntores de estado sólido. Os disjuntores de HVDC permanecem caros, mas a política favorece o fornecimento local, estimulando a P&D entre as empresas domésticas.

Por Instalação: Prevalência Interna Encontra Expansão Externa

Os conjuntos internos detinham 80,85% em 2025, apoiados por subestações urbanas que valorizam ambientes controlados. Os equipamentos externos registram um CAGR de 11,08% à medida que as bases de energias renováveis do oeste e as fazendas eólicas offshore exigem armários com classificação IP65 resistentes a areia, sal e extremos de temperatura. As unidades externas modulares que integram relés de proteção e gateways de comunicação reduzem os custos de obras civis em cerca de 20%.

Por Usuário Final: As Concessionárias Permanecem a Âncora da Demanda

As concessionárias detinham 41,62% dos gastos em 2025 e se expandirão a um CAGR de 8,97% à medida que a modernização da rede e a integração de renováveis se intensificam. Os usuários industriais atualizam para equipamentos de chaveamento com filtragem de harmônicos para atender aos limites da norma GB/T 14549, enquanto os edifícios comerciais adotam painéis de baixa tensão inteligentes que se conectam com os sistemas de gerenciamento predial.

Análise Geográfica

As províncias costeiras do leste, Jiangsu, Zhejiang, Guangdong e Shandong, geraram 47,60% da receita de 2025. Jiangsu instalou 12 GW de energia eólica offshore no ano passado, necessitando de equipamentos de chaveamento submarinos de 66 kV e coletores terrestres. A Grande Área da Baía pilota subestações habilitadas por IA que antecipam falhas com seis meses de antecedência. As províncias ocidentais, Gansu, Qinghai, Mongólia Interior e Xinjiang, forneceram 28,30% da receita apesar das populações esparsas, devido ao seu papel como bases de energia renovável. As subestações nessas regiões especificam armários externos com classificação IP65 capazes de suportar invernos de -40 °C e verões de +50 °C.

As províncias centrais, Henan, Hubei, Hunan e Anhui, capturaram 16,20% da demanda, impulsionadas por clusters automotivos e de máquinas. Zhengzhou e Wuhan implantam projetos piloto de rede inteligente que integram energia solar distribuída e armazenamento de bateria, exigindo equipamentos de chaveamento bidirecionais. O nordeste, Liaoning, Jilin e Heilongjiang, obteve 7,90% de participação e está atualizando as redes para apoiar o aquecimento elétrico. As regras provinciais do SF₆ variam: Zhejiang e Guangdong aplicam padrões mais rígidos, acelerando a adoção a vácuo. O Delta do Rio Yangtze pilota a interconexão de rede interprovincial que requer perfis IEC 61850 unificados.

As cidades de terceiro nível em Sichuan, Yunnan e Guizhou registram crescimento anual de cerca de 12,60%, sustentado pela energia hidrelétrica e pela eletrificação rural. À medida que a renda disponível aumenta, as atualizações residenciais contribuem com uma demanda de baixa tensão modesta, porém crescente.

Cenário Competitivo

Os cinco principais fornecedores, ABB, Siemens, Schneider Electric, CHINT Group e Pinggao Electric, detêm aproximadamente 35% do mercado de equipamentos de chaveamento chineses. As multinacionais dominam as licitações de UAT aproveitando a P&D avançada, enquanto os players domésticos lideram em pedidos de baixa e média tensão impulsionados pelo volume. A expansão da fábrica inteligente de USD 300 milhões da ABB em Xiamen fortalece a presença local. A Siemens co-desenvolve soluções sem SF₆ com as concessionárias provinciais. A Schneider faz parceria com a rede de 8.000 revendedores do CHINT para ampliar o alcance.

A consolidação doméstica continua: a participação de 51% da TBEA na NR Electric criou um grupo de CNY 40 bilhões abrangendo transformadores e relés de proteção. Pinggao e China XD se beneficiam dos laços com a Rede Elétrica do Estado, mas enfrentam reduções de custos obrigatórias. Startups como a Starpower Semiconductor levantam capital para disjuntores de CC de carboneto de silício direcionados a fazendas solares e carregadores de veículos elétricos. As plataformas digitais que agrupam análises em nuvem asseguram contratos de serviço no valor de 12-15% da receita, amortecendo a pressão nas margens de hardware.

Líderes do Setor de Disjuntores e Chaveamento da China

Pinggao Group Co. Ltd

China XD Electric Co. Ltd

CHINT Group Co. Ltd

ABB Ltd (operações na China)

Siemens AG (operações na China)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Hitachi Energy entregou o primeiro GIS de 550 kV sem SF₆ do mundo à Rede Elétrica do Estado, comprovando a viabilidade do ecodesign em larga escala.

- Maio de 2025: A ABB finalizou sua aquisição de USD 150 milhões do negócio de acessórios de fiação da Siemens na China, expandindo os canais de edifícios inteligentes.

- Março de 2025: As plantas da Hitachi Energy em Pequim e Datong receberam o status de Fábrica Verde Nacional, comprometendo-se com o uso de 100% de eletricidade livre de combustíveis fósseis.

- Janeiro de 2025: A Rede Elétrica do Estado anunciou um programa de investimentos recorde de USD 88,7 bilhões para 2025, com foco em UAT e digitalização.

Escopo do Relatório do Mercado de Disjuntores e Chaveamento da China

Um equipamento de chaveamento é um termo associado à proteção do sistema de energia e é usado para regular, ligar ou desligar o circuito elétrico e controlar o sistema de energia elétrica. Os diferentes componentes dos equipamentos de chaveamento são disjuntores, isoladores, relés, chaves, fusíveis e painéis de controle. É utilizado para desenergizar o equipamento para testes, manutenção e eliminação de falhas.

O Mercado de Disjuntores e Chaveamento da China é segmentado por tensão, isolamento, tipo de corrente, instalação e usuário final. Por tensão, o mercado é segmentado em baixa tensão, média tensão e alta tensão. Por isolamento, o mercado é segmentado em equipamento de chaveamento isolado a gás, equipamento de chaveamento isolado a ar e outros. Por tipo de corrente, o mercado é segmentado em equipamento de chaveamento de CA e equipamento de chaveamento de CC. Por instalação, o mercado é segmentado em interno e externo, e por usuário final, o mercado é segmentado em concessionárias, residencial, comercial e industrial. Para cada segmento, o dimensionamento e as previsões do mercado foram fornecidos com base no valor (USD).

| Baixa Tensão |

| Média Tensão |

| Alta Tensão |

| Equipamento de Chaveamento Isolado a Gás (GIS) |

| Equipamento de Chaveamento Isolado a Ar (AIS) |

| Outros |

| Equipamento de Chaveamento de CA |

| Equipamento de Chaveamento de CC |

| Interno |

| Externo |

| Concessionárias |

| Residencial |

| Comercial |

| Industrial |

| Por Tensão | Baixa Tensão |

| Média Tensão | |

| Alta Tensão | |

| Por Isolamento | Equipamento de Chaveamento Isolado a Gás (GIS) |

| Equipamento de Chaveamento Isolado a Ar (AIS) | |

| Outros | |

| Por Tipo de Corrente | Equipamento de Chaveamento de CA |

| Equipamento de Chaveamento de CC | |

| Por Instalação | Interno |

| Externo | |

| Por Usuário Final | Concessionárias |

| Residencial | |

| Comercial | |

| Industrial |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do Mercado de Disjuntores e Chaveamento da China?

O tamanho do Mercado de Disjuntores e Chaveamento da China era de USD 33,62 bilhões em 2026 e está projetado para atingir USD 50,38 bilhões até 2031.

Qual segmento está crescendo mais rapidamente nos equipamentos de chaveamento chineses?

Os equipamentos de alta tensão, impulsionados pelos projetos de UAT, estão se expandindo a um CAGR de 10,41% até 2031.

Quão rigorosas são as novas regulamentações de SF₆ da China?

As regras em elaboração limitam as taxas de vazamento a 0,5% e exigem relatórios anuais, efetivamente empurrando as concessionárias para soluções de vácuo e fluoronitrilo até 2028.

Por que os equipamentos de chaveamento de CC estão ganhando espaço?

O crescimento nos links de HVDC, fazendas solares acopladas em CC e corredores de carregamento rápido de 350 kW eleva a demanda por equipamentos de chaveamento de CC a um CAGR de 9,32%.

Quais províncias compram mais equipamentos de chaveamento?

As províncias costeiras de Jiangsu, Zhejiang, Guangdong e Shandong geraram juntas 47,60% da demanda de 2025 devido às densas cargas urbanas e instalações de energia eólica offshore.

Quem são os principais fornecedores no campo de equipamentos de chaveamento da China?

ABB, Siemens, Schneider Electric, CHINT Group e Pinggao Electric respondem por cerca de 35% da receita total.

Página atualizada pela última vez em: