Tamanho e Participação do Mercado de Seguro Automóvel da China

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

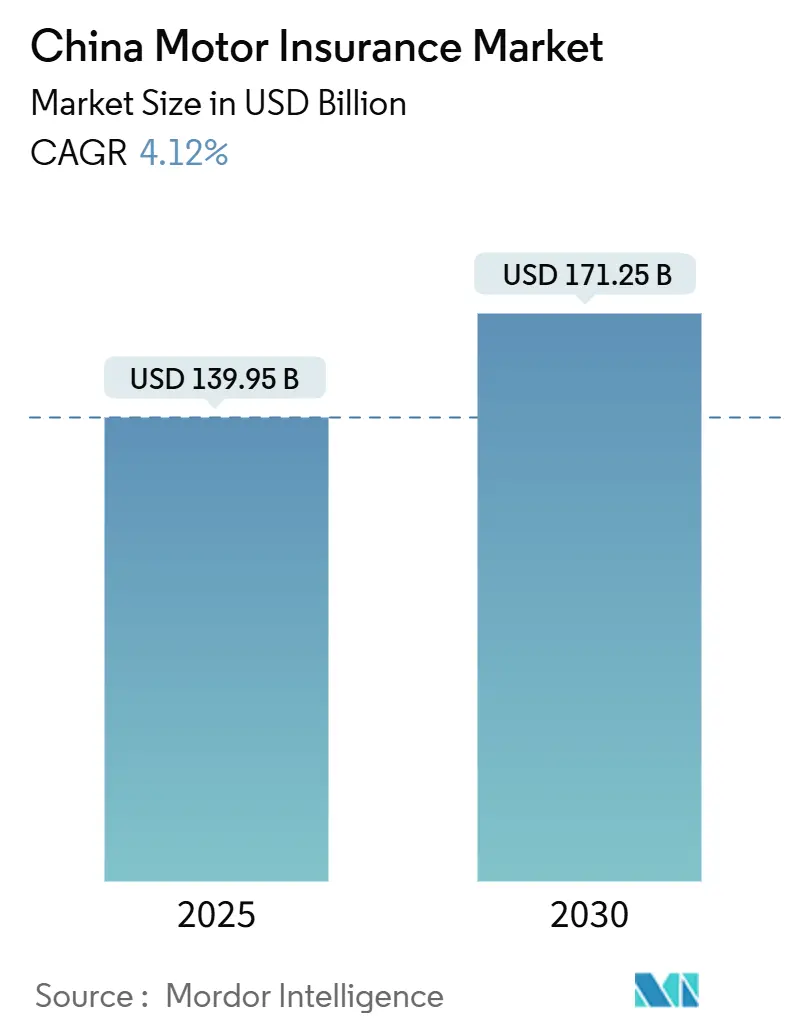

| Tamanho do Mercado (2025) | 139.95 Bilhões de dólares |

| Tamanho do Mercado (2030) | 171.25 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.12% CAGR |

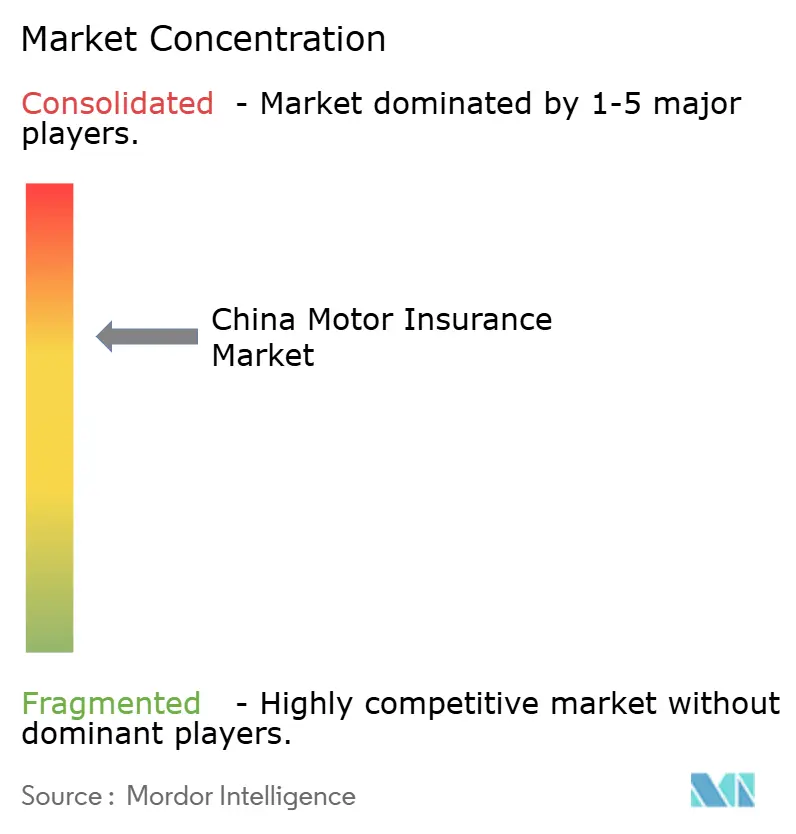

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguro Automóvel da China por Mordor Intelligence

O tamanho do mercado de seguro automóvel da China foi de USD 139,95 bilhões em 2025 e está projetado para atingir USD 171,25 bilhões até 2030, representando um CAGR estável de 4,12%. O mercado de seguro automóvel da China está registrando um crescimento modesto na receita total, mas sua dinâmica interna está evoluindo rapidamente. Os prêmios estão se expandindo, impulsionados pelo aumento dos veículos de nova energia, um segmento que cresce a uma impressionante taxa anual de 12,5%. Essa taxa de crescimento supera significativamente o mercado geral, com os veículos de nova energia representando agora 11,5% do total de prêmios. A ascensão da distribuição digital está remodelando a estrutura de custos. Plataformas que vendem diretamente aos consumidores, agregadores online e canais de vendas incorporados estão ganhando força, diminuindo a vantagem de custo tradicional desfrutada pelos agentes. As tendências regionais estão divergindo; enquanto o Leste da China continua liderando em volume de prêmios, está mostrando sinais de saturação. Em contrapartida, o Noroeste da China está emergindo como uma área de crescimento robusta, com uma taxa de crescimento anual de 10,1%, impulsionada por projetos de infraestrutura e subsídios rurais. Após as reformas de precificação em 2020, a concorrência se intensificou. Em 2024, as três principais seguradoras, PICC, Ping An e China Pacific, asseguraram uma participação dominante nos lucros de subscrição, destacando lacunas de desempenho cada vez maiores.

Principais Conclusões do Relatório

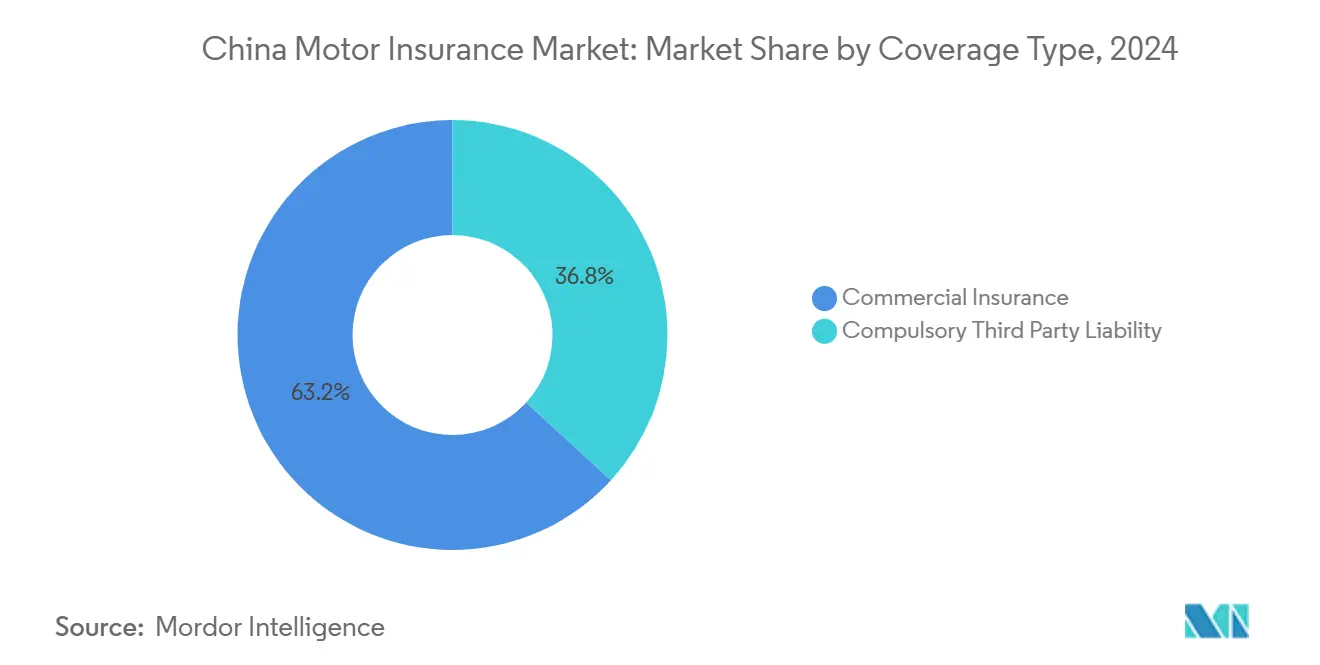

- Por Tipo de Cobertura, o seguro automóvel comercial liderou com 63,2% da participação do mercado de seguro automóvel da China em 2024, enquanto a Responsabilidade Civil Obrigatória de Terceiros (CTPL) está projetada para se expandir a um CAGR de 11,82% até 2030.

- Por Tipo de Veículo, os veículos de nova energia (NEVs) detinham uma participação de 11,5% do tamanho do mercado de seguro automóvel da China em 2025 e estão avançando a um CAGR de 12,51% durante 2025-2030.

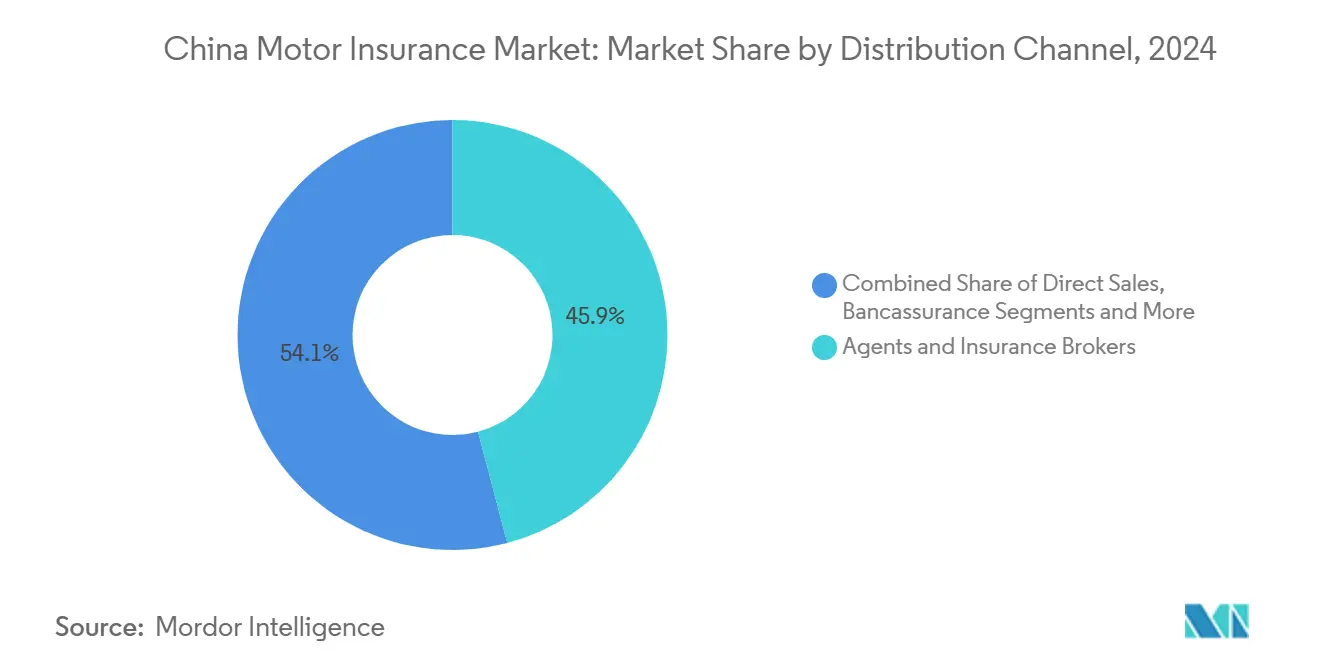

- Por Canal de Distribuição, agentes e corretores detinham 45,9% dos prêmios subscritos em 2024, enquanto agregadores online e modelos incorporados registraram o crescimento mais rápido com CAGR de 14,22%.

- Por Geografia, o Leste da China contribuiu com 28,2% da receita em 2024; o Noroeste da China está definido para crescer mais rapidamente a um CAGR de 10,11% até 2030.

Tendências e Perspectivas do Mercado de Seguro Automóvel da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento explosivo dos NEVs elevando o conjunto de prêmios de alto valor | +1.8% | Nacional; concentrado no Leste e Centro-Sul da China | Médio prazo (2 a 4 anos) |

| Desregulamentação das apólices de seguro automóvel online impulsionando a adoção direta ao consumidor | +0.9% | Nacional; adoção antecipada no Leste da China | Curto prazo (≤ 2 anos) |

| Programas de seguro baseado em uso (UBI) por telemática catalisados por diretrizes de veículos conectados | +0.7% | Leste, Centro-Sul e Norte da China | Médio prazo (2 a 4 anos) |

| Expansão do parque de veículos em cidades de nível 3 e 4 por meio de programa de subsídio rural | +1.2% | Noroeste, Sudoeste e Nordeste da China | Médio prazo (2 a 4 anos) |

| Digitalização de frotas comerciais impulsionada pela demanda de logística do comércio eletrônico | +0.6% | Nacional; focado em centros logísticos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Explosivo dos Veículos de Nova Energia (NEVs) Elevando o Conjunto de Prêmios de Alto Valor

O cenário de seguro automóvel da China está se transformando, impulsionado pela rápida adoção de veículos de nova energia (NEVs). Em 2023, 8,1 milhões de NEVs foram vendidos, representando quase 60% dos registros globais de veículos elétricos[1]AM Best, "O Crescimento dos Veículos de Nova Energia da China Transforma o Mercado de Seguro Automóvel do País," news.ambest.com. Em 2024, os NEVs constituíam mais da metade de todos os novos registros de automóveis na China. Devido aos caros reparos de bateria e componentes especializados, os NEVs atraem prêmios de CNY 4.003, superando significativamente os CNY 2.209 para carros tradicionais. Essa tendência está inflacionando o valor geral do conjunto de riscos segurados, levando a sinistros médios mais elevados. As seguradoras, sob pressão para reformular modelos de precificação com escassos dados históricos de perdas, observam que as apólices relacionadas a NEVs têm índices de sinistralidade de 10 a 20 pontos percentuais acima dos veículos convencionais[2]Agência Internacional de Energia, "Tendências em Carros Elétricos – Perspectiva Global de Veículos Elétricos 2024," iea.org. As seguradoras que aproveitam capacidades avançadas de subscrição orientadas por dados estão posicionadas para capitalizar sobre essa mudança estrutural, colhendo crescimento sustentado de prêmios

Desregulamentação das Apólices de Seguro Automóvel Online Impulsionando a Adoção Direta ao Consumidor

Em 2020, a China reformou seus regulamentos, eliminando as restrições tarifárias obrigatórias. Essa mudança capacitou as seguradoras a adotar precificação flexível e comercializar apólices diretamente por meio de plataformas digitais[3]Swiss Re, "Reformas do seguro automóvel da China: uma visão global," swissre.com. Como resultado, players nativos digitais como ZhongAn emergiram, criando micro-apólices personalizadas para segmentos de clientes de nicho. Eles também conseguiram reduzir os índices de despesas de distribuição de aproximadamente 25% para quase 10%. Essas economias de custo permitem uma precificação mais competitiva, impulsionando uma aceitação mais rápida pelo consumidor das plataformas diretas ao consumidor. No entanto, à medida que a concorrência de preços se intensifica, as margens estão sendo comprimidas, levando à consolidação entre players menores e menos eficientes.

Programas de Seguro Baseado em Uso por Telemática Catalisados por Diretrizes de Veículos Conectados

Na China, o seguro baseado em uso (UBI) orientado por telemática está em ascensão, impulsionado por novas regulamentações de veículos conectados que esclarecem a propriedade de dados e o consentimento do usuário. Como player dominante na região, a China está posicionada para desempenhar um papel fundamental no mercado de UBI da Ásia-Pacífico, projetado para se expandir a um robusto CAGR de 24% até 2032. As principais seguradoras, incluindo a PICC, estão na vanguarda, lançando iniciativas como "Lubao" em colaboração com a Tencent. Esses programas utilizam dispositivos de pós-venda para monitorar hábitos de condução, oferecendo descontos de até 30% para motoristas seguros. Apesar da promessa de precificação personalizada e gestão de risco aprimorada, obstáculos como padronização de dados e conformidade regulatória estão desacelerando o impulso da adoção generalizada.

Expansão do Parque de Veículos em Cidades de Nível 3 e 4 por Meio de Programa de Subsídio Rural de Veículos

Nas cidades de nível 3 e nível 4, a posse de veículos está registrando um aumento rápido, com taxas de crescimento anuais de 15 a 20%. Esse crescimento supera significativamente o aumento de 3 a 5% observado nos mercados de nível 1. Impulsionando esse momentum estão os subsídios governamentais, oferecendo até CNY 10.000 de desconto em novas compras de veículos. Esses incentivos estão fortalecendo o parque de automóveis segurados em áreas que anteriormente eram subpenetradas. À medida que a posse de veículos nessas regiões se aproxima da dos centros urbanos, as seguradoras se encontram explorando conjuntos de prêmios anteriormente inexplorados, enfrentando concorrência mínima de players estabelecidos. No entanto, desafios se avizinham; os prêmios médios são menores, a infraestrutura de reparos permanece subdesenvolvida e os riscos de fraude são elevados. Para superar esses obstáculos e garantir a lucratividade, as seguradoras devem se reposicionar, criando produtos com eficiência de custos e adotando soluções de sinistros com foco digital.

Análise de Impacto das Restrições*

| Restrições | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Perdas de subscrição em carteiras de veículos elétricos devido aos custos de reparo de bateria | −0.8% | Nacional; mais elevado no Leste da China | Curto prazo (≤ 2 anos) |

| Intensificação da concorrência de preços após a destarifação | −1.1% | Nacional | Médio prazo (2 a 4 anos) |

| Mudança modal para transporte público em megacidades reduzindo o conjunto de veículos particulares | −0.5% | Pequim, Xangai, outras megacidades | Longo prazo (≥ 4 anos) |

| Aumento de esquemas de sinistros fraudulentos explorando canais digitais | −0.7% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Perdas de Subscrição em Carteiras de Veículos Elétricos Devido aos Custos de Reparo de Bateria

O alto custo de substituição de bateria, frequentemente superior a CNY 100.000, eleva as severidades médias de sinistros para NEVs em 30 a 40% acima das dos veículos a gasolina, resultando em índices de sinistralidade estruturalmente elevados no curto prazo. Essa pressão sobre a lucratividade é particularmente desafiadora para seguradoras menores, muitas das quais respondem adicionando sobretaxas para NEVs ou excluindo certas coberturas por completo. Em contraste, seguradoras maiores tentam compensar esses riscos negociando descontos de reparo com montadoras e investindo em treinamento especializado de peritos de sinistros. Não obstante, a pressão geral sobre as margens de subscrição está limitando o ritmo de expansão lucrativa de apólices para NEVs.

Intensificação da Concorrência de Preços Após a Destarifação

Em 2024, após o levantamento dos controles tarifários, os prêmios médios de seguro automóvel registraram uma queda de 15 a 20%, com certas apólices agora disponíveis por menos de CNY 2.000. Durante os períodos de renovação, as pressões competitivas elevadas levam a descontos generalizados, o que por sua vez estreita significativamente as margens de subscrição. Essa estratégia agressiva de precificação chamou a atenção dos reguladores, que estão monitorando os indicadores de solvência. As autoridades sinalizaram possíveis intervenções, como a imposição de requisitos de capital ou diretrizes de precificação, caso essas táticas de precificação insustentáveis persistam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Cobertura: A Responsabilidade Civil Obrigatória de Terceiros Ganha Impulso Apesar da Dominância Comercial

O seguro automóvel comercial gerou 63,2% dos prêmios brutos subscritos em 2024, mas a responsabilidade civil obrigatória de terceiros está a caminho de crescer mais rapidamente a um CAGR de 11,82% até 2030. O tamanho do mercado de seguro automóvel da China apenas para a responsabilidade civil obrigatória de terceiros está projetado para aumentar junto com uma fiscalização mais rigorosa em jurisdições de menor nível e limites mais altos de danos corporais. Em paralelo, a inovação de produtos combina a responsabilidade civil obrigatória de terceiros com complementos comerciais modulares, oferecendo aos motoristas sensíveis ao custo flexibilidade sem sacrificar a proteção essencial.

A liberalização de preços amplia a diferença entre os índices de sinistralidade de responsabilidade civil obrigatória de terceiros dos players, incentivando empresas orientadas por dados a refinar a segmentação de risco. As plataformas digitais se destacam na venda cruzada de endossos comerciais para compradores de responsabilidade civil obrigatória de terceiros, usando análises comportamentais que sugerem coberturas de perdão de acidentes ou assistência em estrada no momento da compra. Com o tempo, uma parcela maior de apólices provavelmente migrará para pacotes híbridos de preço médio, consolidando o papel da responsabilidade civil obrigatória de terceiros como produto de entrada no mercado de seguro automóvel da China mais amplo.

Por Tipo de Veículo: Os NEVs Redefinem Perfis de Risco e Prêmios

Os carros de passeio retiveram 68% dos prêmios em 2024, mas a penetração dos NEVs é o tema transformacional. Os prêmios de NEVs aumentaram seis vezes em cinco anos, elevando sua fatia do tamanho do mercado de seguro automóvel da China para 11,5% em 2025. Subsídios, isenções fiscais e expansão das redes de carregamento impulsionam o segmento. Os players elaboram cronogramas de depreciação específicos para baterias e oferecem subsídios de veículo substituto para refletir ciclos de reparo mais longos.

Caminhões e ônibus comerciais contribuem com uma parcela menor, mas exibem severidade de sinistros volátil devido à exposição de alta quilometragem. Os ônibus eletrificados representaram quase 70% das vendas globais em 2024, forçando os subscritores a reavaliar os riscos catastróficos agregados, como incêndios em depósitos. As coberturas para motocicletas e micromobilidade, frequentemente organizadas por meio de super-aplicativos, atraem entregadores da economia gig que buscam proteção sob demanda e devem registrar crescimento de dois dígitos à medida que as políticas de congestionamento urbano se intensificam.

Por Canal de Distribuição: Plataformas Digitais Desafiam a Dominância Tradicional

Agentes e corretores ainda originaram 46% dos prêmios em 2024, aproveitando redes pessoais para retenção na renovação. No entanto, agregadores online e canais incorporados se expandem a um CAGR de 14,2%, capturando gradualmente participação no mercado de seguro automóvel da China. Fabricantes de NEVs como NIO e BYD incorporam seguros no ponto de venda, explorando dados proprietários de telemática que melhoram a seleção de risco.

Portais de vendas diretas e divisões de bancassurance também escalam, auxiliados por repositórios de dados unificados que reduzem os custos de aquisição e permitem precificação instantânea. Até 2030, apenas os produtos incorporados poderiam distribuir USD 237,0 bilhões em prêmios, reequilibrando significativamente a economia dos canais. Os intermediários tradicionais respondem agrupando serviços de valor agregado pós-acidente e fazendo parcerias com marketplaces digitais para manter relevância no mercado de seguro automóvel da China em evolução.

Análise Geográfica

O Leste da China contribuiu com 28% dos prêmios em 2024, refletindo alta densidade de posse de veículos, elevada renda disponível e ecossistemas avançados de reparo. Os NEVs formam mais de 40% dos novos registros em Xangai, aguçando a necessidade de produtos especializados e expertise em sinistros. A intensidade competitiva é mais alta aqui, e a maioria das implantações piloto de triagem de sinistros baseada em inteligência artificial ocorre nessa região antes das implementações nacionais.

O Noroeste da China, partindo de uma base menor, registra um CAGR de 10,1% até 2030, à medida que a iniciativa de subsídio rural impulsiona a primeira posse de veículos. A expansão das redes rodoviárias e os corredores de comércio eletrônico transfronteiriço impulsionam a adoção de frotas comerciais. No entanto, prêmios médios mais baixos por apólice e instalações de reparo esparsas inflacionam os custos operacionais, levando as seguradoras a depender de unidades móveis de peritos de sinistros e aplicativos de inspeção baseados em nuvem.

O Centro-Sul da China equilibra metrópoles maduras como Guangzhou com corredores de crescimento em prefeituras próximas. Os clusters industriais geram demanda por cobertura de carga e frotas, enquanto o mercado consumidor espelha as médias nacionais em penetração. As zonas industriais do Nordeste dependem de coberturas para caminhões pesados conectadas à cadeia de suprimentos de carvão e aço, enquanto as economias de turismo do Sudoeste registram demanda crescente por produtos de seguro de aluguel de curto prazo e micromobilidade. As megacidades do Norte da China buscam restrições de congestionamento, empurrando as seguradoras em direção a segmentos de responsabilidade de transporte público, transporte por aplicativo e mobilidade compartilhada para compensar a contração dos conjuntos de veículos particulares. Esses padrões divergentes ressaltam a necessidade de subscrição e táticas de distribuição específicas por região em todo o mercado de seguro automóvel da China.

Cenário Competitivo

Os três principais players PICC Property & Casualty Co., Ltd, Ping An Property & Casualty Insurance Co e China Pacific Property Insurance Co. (CPIC P/C) detêm a maioria dos prêmios subscritos, traduzindo-se em pronunciadas vantagens de escala e permitindo-lhes capturar uma participação significativa do lucro de subscrição do setor em 2024. Eles implantam mecanismos proprietários de inteligência artificial para pontuação de cotações, sinalização de fraudes e avaliação automatizada de danos; a ferramenta baseada em imagem da Ping An encurta a resolução de sinistros de horas para minutos. Os players de médio porte buscam alianças defensivas, financiando conjuntamente intercâmbios de dados que enriquecem os modelos atuariais enquanto compartilham custos de infraestrutura. O mercado está concentrado em um ambiente competitivamente dinâmico.

A disrupção agora emerge de fora dos círculos tradicionais de seguros. Os fabricantes de NEVs lançam subscritores cativos que agrupam financiamento, serviço pós-venda e cobertura. A divisão de corretagem da NIO ilustra o modelo, utilizando telemática granular para segmentar riscos e precificar competitivamente. Conglomerados de tecnologia como a Xiaomi entram no campo com ofertas nativas de aplicativos que integram análises de comportamento de condução em todo o seu ecossistema de dispositivos, pressionando ainda mais os incumbentes na experiência do cliente.

A diferenciação estratégica depende cada vez mais de dados. Os players capazes de ingerir telemática de fabricantes de equipamentos originais, rastros de uso móvel e feeds de sensores de oficinas de reparo podem calibrar prêmios com maior precisão, desbloqueando lucros em um ambiente de baixas taxas. Os nichos de espaço em branco residem na micromobilidade, cobertura automóvel transfronteiriça e serviços incorporados de risco de frota, cada um atualmente subatendido em relação ao potencial de crescimento. Ao longo do horizonte de previsão, a abertura regulatória a novos capitais e as reformas contínuas em torno da solvência podem facilitar avanços seletivos de novos entrantes, embora os líderes consolidados permaneçam favorecidos pela escala operacional, confiança na marca e bases de clientes cativos no mercado de seguro automóvel da China.

Líderes do Setor de Seguro Automóvel da China

PICC Property & Casualty Co., Ltd.

Ping An Property & Casualty Insurance Co.

China Pacific Property Insurance Co.

China United Property Insurance Co.

AXA Tianping Property & Casualty

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Xiaomi introduziu o "Seguro de Condução Inteligente", aproveitando seu ecossistema de dispositivos conectados e mecanismos de inteligência artificial para personalizar preços de acordo com os padrões de condução individuais.

- Março de 2025: A China Taiping Insurance Holdings registrou um aumento de 2,8% na receita da linha de automóveis para 2024 e destacou liderança em cobertura de veículos transfronteiriços na Grande Área da Baía.

- Janeiro de 2025: A AM Best relatou que os prêmios de NEVs aumentaram seis vezes em cinco anos, sinalizando ventos contrários à lucratividade ligados a índices de sinistralidade elevados.

- Junho de 2024: O Cheche Group fez parceria com a NIO Insurance Broker para agilizar a entrega de seguros digitais para compradores de NEVs.

Escopo do Relatório do Mercado de Seguro Automóvel da China

| Responsabilidade Civil Obrigatória de Terceiros |

| Seguro Automóvel Comercial |

| Veículos de Passeio |

| Veículos Comerciais |

| Veículos Elétricos e Híbridos (NEVs) |

| Caminhões Pesados e Ônibus |

| Motocicletas e Micromobilidade |

| Vendas Diretas (Cativas e Digitais) |

| Agentes e Corretores de Seguros |

| Bancassurance e Financeiras Cativas de Automóveis |

| Agregadores Online e Plataformas Incorporadas |

| Outros |

| Leste da China (Xangai, Jiangsu, Zhejiang, Anhui) |

| Centro-Sul da China (Guangdong, Fujian, Hainan, Guangxi, Hunan, Hubei) |

| Norte da China (Pequim, Tianjin, Hebei, Shanxi, Mongólia Interior) |

| Nordeste da China (Liaoning, Jilin, Heilongjiang) |

| Sudoeste da China (Sichuan, Chongqing, Guizhou, Yunnan, Tibete) |

| Noroeste da China (Shaanxi, Gansu, Qinghai, Ningxia, Xinjiang) |

| Por Tipo de Cobertura | Responsabilidade Civil Obrigatória de Terceiros |

| Seguro Automóvel Comercial | |

| Por Tipo de Veículo | Veículos de Passeio |

| Veículos Comerciais | |

| Veículos Elétricos e Híbridos (NEVs) | |

| Caminhões Pesados e Ônibus | |

| Motocicletas e Micromobilidade | |

| Por Canal de Distribuição | Vendas Diretas (Cativas e Digitais) |

| Agentes e Corretores de Seguros | |

| Bancassurance e Financeiras Cativas de Automóveis | |

| Agregadores Online e Plataformas Incorporadas | |

| Outros | |

| Por Região | Leste da China (Xangai, Jiangsu, Zhejiang, Anhui) |

| Centro-Sul da China (Guangdong, Fujian, Hainan, Guangxi, Hunan, Hubei) | |

| Norte da China (Pequim, Tianjin, Hebei, Shanxi, Mongólia Interior) | |

| Nordeste da China (Liaoning, Jilin, Heilongjiang) | |

| Sudoeste da China (Sichuan, Chongqing, Guizhou, Yunnan, Tibete) | |

| Noroeste da China (Shaanxi, Gansu, Qinghai, Ningxia, Xinjiang) |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de seguro automóvel da China até 2030?

O mercado está previsto para atingir USD 171,25 bilhões até 2030, crescendo a um CAGR de 4,1%.

Por que os prêmios de NEVs são mais altos do que os prêmios de veículos tradicionais?

Os NEVs possuem sistemas de bateria mais caros e requisitos de reparo especializados, elevando os prêmios médios para CNY 4.003 em comparação com CNY 2.209 para veículos de combustão.

Como a desregulamentação de preços afetou a concorrência?

Desde 2020, a desregulamentação desencadeou uma intensa rivalidade de preços, reduzindo os prêmios médios em 15 a 20% e consolidando os lucros de subscrição entre as três principais seguradoras.

Quais canais de distribuição estão crescendo mais rapidamente?

Agregadores online e plataformas de seguros incorporados se expandem a um CAGR de 14,2%, superando agentes e corretores.

Página atualizada pela última vez em: