Tamanho e Participação do Mercado de Puberdade Precoce Central

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.53% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

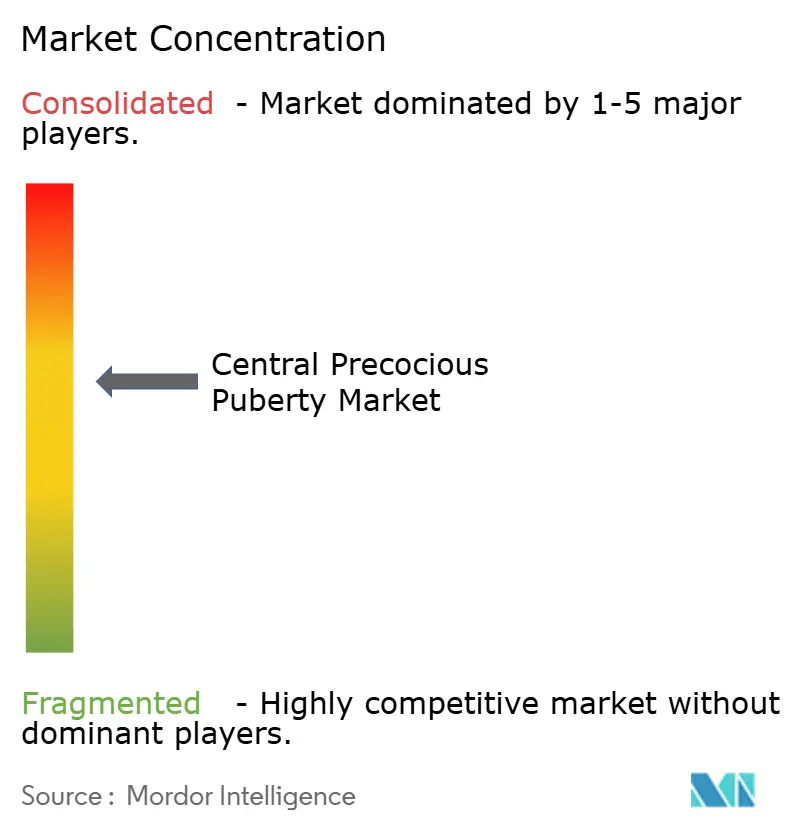

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Puberdade Precoce Central pela Mordor Intelligence

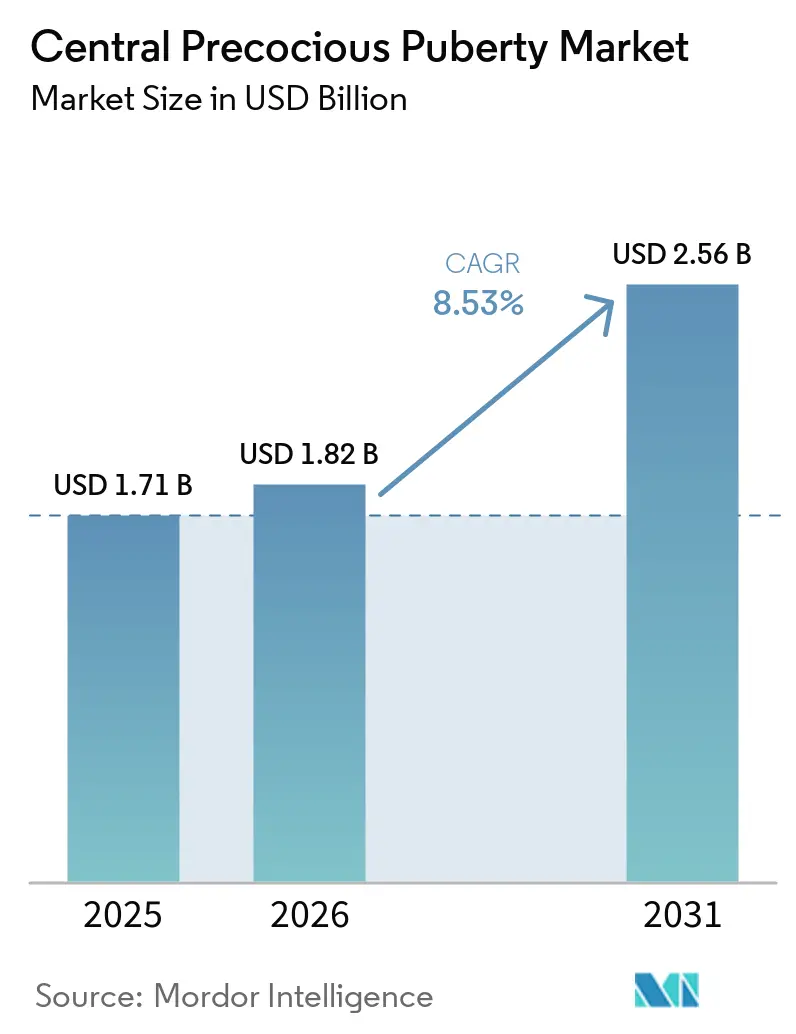

O tamanho do Mercado de Puberdade Precoce Central deve aumentar de USD 1,71 bilhão em 2025 para USD 1,82 bilhão em 2026 e atingir USD 2,56 bilhões até 2031, crescendo a um CAGR de 8,53% ao longo de 2026-2031.

A demanda está crescendo à medida que os clínicos diagnosticam mais cedo com ensaios de LH ultrassensíveis e pontos de corte padronizados que encurtam os caminhos de testagem na prática rotineira. As atualizações dos critérios dos pagadores nos Estados Unidos estão ampliando o acesso aos análogos de GnRH de longa ação, o que está deslocando as prescrições para formatos de dosagem semestral e anual em investigação que melhoram a adesão e o fluxo clínico. Ao mesmo tempo, o mercado de puberdade precoce central está se adaptando à fragilidade do fornecimento de injetáveis de microesferas biodegradáveis, pois as escassez documentadas nos principais mercados ressaltam a necessidade de diversificação da fabricação. O foco competitivo está se inclinando da novidade molecular para as plataformas de administração, com depósitos de seis meses consolidando participação e as primeiras formulações anuais de triptorelina avançando em ensaios de fase tardia, definindo o tom para a próxima fase do mercado de puberdade precoce central.

Principais Conclusões do Relatório

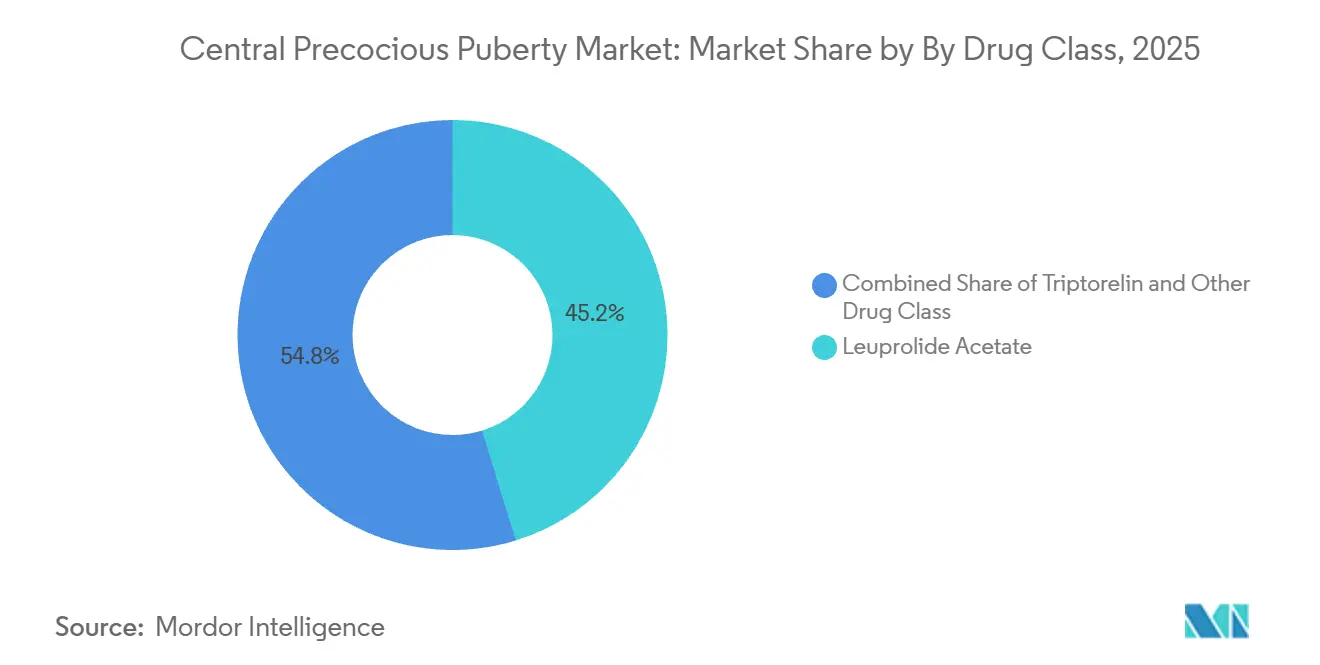

Por classe de medicamento, o acetato de leuprolida liderou com 45,24% de participação na receita em 2025, enquanto a triptorelina está projetada para expandir a um CAGR de 7,49% até 2031.

Por canal de distribuição, as farmácias hospitalares detinham 40,12% de participação em 2025, enquanto as farmácias online têm previsão de crescer a um CAGR de 7,88% até 2031.

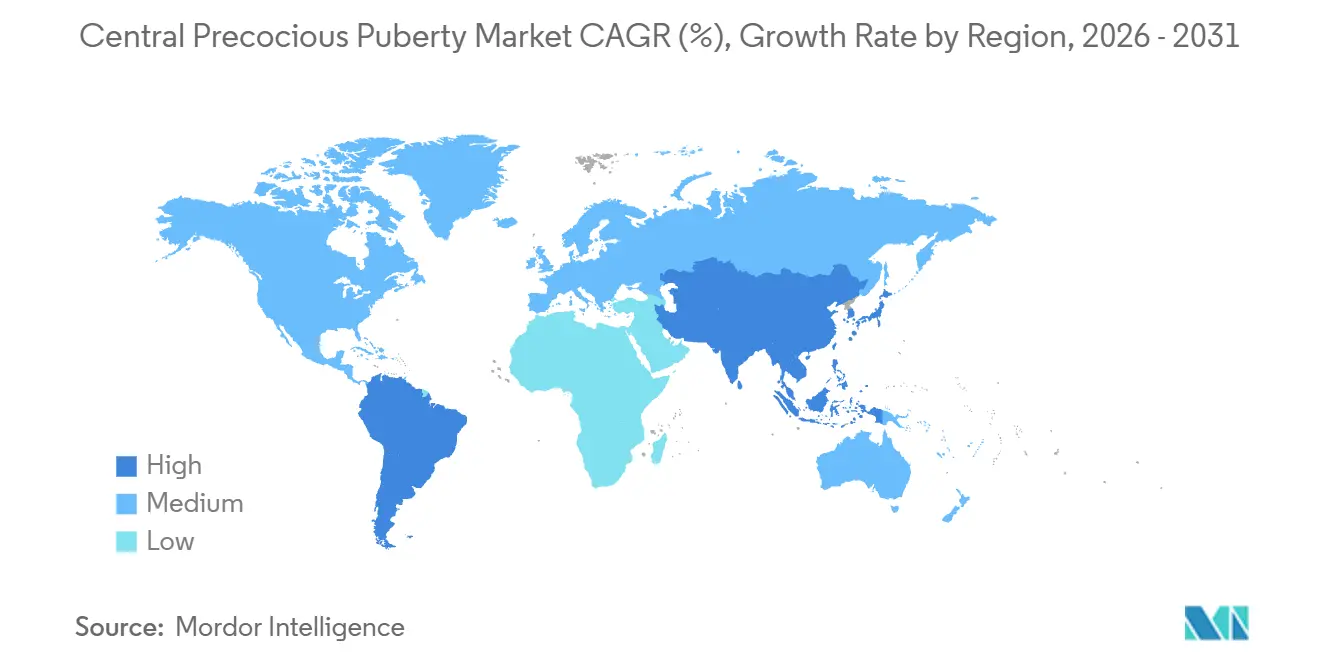

Por geografia, a América do Norte representou 43,11% em 2025, enquanto a Ásia-Pacífico está definida para crescer a 8,24% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Puberdade Precoce Central

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Incidência Associado à Obesidade Pediátrica e à Exposição a Disruptores Endócrinos | +1.8% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção de Depósitos e Implantes de Análogos de GnRH de Longa Ação | +2.1% | Global, com ganhos iniciais nos Estados Unidos, Alemanha e Coreia do Sul | Médio prazo (2-4 anos) |

| Maior Reembolso Ampliando o Acesso ao Tratamento | +1.3% | América do Norte e UE como núcleo, com expansão para a APAC | Longo prazo (≥ 4 anos) |

| Ensaios de LH Ultrassensíveis Aprimorados Impulsionando o Diagnóstico Precoce | +0.9% | Global, adoção mais elevada nos Estados Unidos, Países Baixos e China | Curto prazo (≤ 2 anos) |

| Plataformas de Tele-Endocrinologia Aumentando o Alcance de Especialistas | +0.7% | Nacional, com ganhos iniciais em áreas rurais dos Estados Unidos | Longo prazo (≥ 4 anos) |

| Antagonistas Orais de GnRH em Desenvolvimento Prometendo Terapia Sem Agulha | +0.6% | Global, pendente de dados pediátricos de FC/FD | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência Associado à Obesidade Pediátrica e à Exposição a Disruptores Endócrinos

A obesidade infantil está associada à ativação mais rápida do eixo hipotalâmico-hipofisário-gonadal, e a prevalência relatada de puberdade precoce central em meninas com obesidade atingiu 48% versus 8,73% em coortes de peso normal[1]"Consequências Endócrinas da Obesidade Infantil," Frontiers in Endocrinology. A sinalização elevada de leptina e kisspeptina parece contribuir para a telarca e a menarca mais precoces nessas populações, o que sustenta um fluxo constante de pacientes para o mercado de puberdade precoce central. Misturas de baixa dose de substâncias químicas disruptoras endócrinas também se correlacionam com alterações na microbiota intestinal, incluindo reduções relatadas de Lactobacillus de 40% em estudos humanos e 58% em modelos de roedores. Trabalhos de modelagem sugeriram que mediadores do eixo intestino-cérebro explicaram 68% da variância interna para o risco de puberdade precoce em doses experimentais baixas, o que eleva as expectativas de incidência a longo prazo independentemente do acesso aos cuidados. À medida que os reguladores continuam a reavaliar os limites de exposição a substâncias endocrinamente ativas, os caminhos de cuidado para triagem e tratamento mais precoces provavelmente permanecerão como uma prioridade de planejamento para o mercado de puberdade precoce central.

Adoção de Depósitos e Implantes de Análogos de GnRH de Longa Ação

Os formatos de depósito de seis meses estão reduzindo a frequência de visitas e melhorando a adesão, apoiados por dados de Fase III mostrando que 94% dos pacientes pediátricos com mesilato de leuprolida 42 mg alcançaram supressão de LH abaixo de 4 mUI/mL na Semana 24 com significância estatística. A dosagem anual está se aproximando, com uma formulação de triptorelina de 12 meses completando o recrutamento da Fase III em vários países e visando um registro nos EUA em 2026. À medida que as famílias reduzem as visitas à clínica em relação aos esquemas mensais, os custos indiretos e as ausências escolares ou laborais também diminuem, o que apoia a adesão constante ao longo de cursos de terapia de vários anos no mercado de puberdade precoce central. A precisão de fabricação para microesferas de PLGA uniformes continua sendo uma limitação no dimensionamento do fornecimento, o que concentra o risco e torna as interrupções em um único local mais consequentes para o acesso dos pacientes [2]Notificação de Fornecimento de Medicamento, Acetato de Triptorelina Gonapeptyl Depot 3,75 mg," Community Pharmacy England. Essas mudanças nas plataformas de administração são agora centrais para as estratégias competitivas, uma vez que os mecanismos farmacológicos entre os agonistas de GnRH são semelhantes e a diferenciação depende do intervalo, da consistência e da logística do produto no mercado de puberdade precoce central.

Maior Reembolso Ampliando o Acesso ao Tratamento

Os critérios dos pagadores nos EUA ampliaram a cobertura, com políticas que listam Fensolvi 45 mg a cada 24 semanas, Lupron Depot Ped em intervalos aprovados, Supprelin LA 50 mg anualmente, spray nasal Synarel e Triptodur 22,5 mg a cada 24 semanas para puberdade precoce central quando os critérios clínicos e laboratoriais são atendidos. Essas políticas aceitam ensaios de LH de terceira geração ou ultrassensíveis e utilizam limiares de detecção de LH abaixo de 0,2 mUI/L para confirmação, o que simplifica a documentação de qualificação para autorização prévia. Os limites de quantidade foram alinhados aos intervalos de dosagem, incluindo um kit a cada 24 semanas para Fensolvi e um implante por ano para Supprelin LA, o que esclareceu o cronograma de renovação para as equipes de cuidado e as famílias. O efeito líquido é menos ciclos administrativos entre as práticas de endocrinologia e os planos, o que reduz os atrasos para iniciar ou continuar a terapia no mercado de puberdade precoce central. Embora os termos de cobertura estejam melhorando, os custos totais da terapia ainda podem limitar a adoção em ambientes de baixa renda, o que mantém o acesso desigual entre as regiões de cuidado no mercado de puberdade precoce central.

Ensaios de LH Ultrassensíveis Aprimorados Impulsionando o Diagnóstico Precoce

Os fluxos de trabalho diagnósticos estão se tornando mais precisos, com um estudo validando que uma única coleta de LH aos 60 minutos após a estimulação com triptorelina pode diagnosticar a ativação do eixo HPG em meninas, usando pontos de corte ideais de 4,45 UI/L em meninas com sobrepeso em puberdade precoce e 4,20 UI/L em meninas púberes. A combinação de LH basal com DHEAs demonstrou alto desempenho discriminativo para a predição de puberdade precoce central com uma AUC de 0,973, o que apoia a redução da dependência de testes de estimulação de várias horas em muitas clínicas. Esses avanços ajudam os clínicos a agir mais cedo para prevenir a aceleração da idade óssea e o comprometimento da estatura adulta, o que fortalece o caminho de cuidado no mercado de puberdade precoce central. Protocolos mais curtos e claros também reduzem o ônus para as famílias e os laboratórios, o que encurta o tempo entre o primeiro contato com o especialista e o início do tratamento. Estruturas de qualidade laboratorial, como a ISO 15189, estão ajudando a harmonizar o desempenho dos ensaios, o que estabiliza a interpretação dos testes e as decisões de tratamento subsequentes no mercado de puberdade precoce central.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Anual da Terapia em Regiões de Baixa Renda | -0.8% | Oriente Médio e África, América do Sul, APAC rural | Longo prazo (≥ 4 anos) |

| Conscientização Limitada sobre Puberdade Precoce Central entre Médicos de Atenção Primária | -0.6% | Global, mais aguda no Oriente Médio e África e na América do Sul | Médio prazo (2-4 anos) |

| Preocupações com Segurança: Perda de Densidade Óssea e Hipertensão Intracraniana | -0.4% | Global | Curto prazo (≤ 2 anos) |

| Lacunas na Cadeia de Suprimentos para Injetáveis de Microesferas Biodegradáveis | -0.5% | Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas na Cadeia de Suprimentos para Injetáveis de Microesferas Biodegradáveis

As escassez documentadas de triptorelina de depósito no Reino Unido de março de 2025 a janeiro de 2026 ilustram a fragilidade das cadeias de suprimento de microesferas de PLGA, com o status de interrupção de Nível 2 ressaltando o impacto médio sobre pacientes e prestadores. A fabricação concentrada e a engenharia complexa de partículas aumentam a probabilidade de que um problema em uma única instalação possa afetar muitas clínicas ao mesmo tempo no mercado de puberdade precoce central. A disponibilidade paralela de análogos de GnRH alternativos durante esse período mitigou alguns dos riscos de acesso, mas a troca pode complicar o agendamento e o monitoramento nos sistemas de saúde. Esses eventos destacam o valor operacional de formulários com múltiplos produtos e o treinamento cruzado entre as equipes de farmácia, o que reduz o atrito quando ocorrem escassez. A dinâmica subjacente apoia investimentos estratégicos que diversificam as fontes e constroem redundância para componentes críticos no mercado de puberdade precoce central.

Conscientização Limitada sobre Puberdade Precoce Central entre Médicos de Atenção Primária

Os atrasos nos encaminhamentos persistem quando os sinais precoces são erroneamente atribuídos a alterações pseudopuberais relacionadas ao peso, em vez da ativação do eixo HPG, o que empurra as primeiras visitas ao especialista para além de uma janela de tratamento ideal em alguns casos. Algoritmos padronizados e atualizações baseadas em educação médica continuada melhoraram o reconhecimento básico em ambientes com mais recursos, mas a conscientização permanece desigual onde os programas de treinamento em endocrinologia pediátrica são limitados. Essas lacunas podem retardar o tempo até a confirmação diagnóstica, aumentar a incerteza das famílias e reduzir a probabilidade de iniciar a terapia com análogos de GnRH em tempo hábil no mercado de puberdade precoce central. Protocolos de triagem estruturados e ferramentas simples de lista de verificação podem reduzir as decisões de espera e observação em casos limítrofes quando usados em conjunto com a confirmação baseada em ensaios. O resultado é uma escalada de cuidados mais consistente na interface de atenção primária e especialista, o que aumenta a proporção de crianças elegíveis que recebem terapia apoiada por diretrizes no mercado de puberdade precoce central.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: A Leuprolida Domina, mas a Vantagem do Depósito da Triptorelina Impulsiona um Crescimento Mais Rápido

O acetato de leuprolida assegurou 45,24% da participação do mercado de puberdade precoce central em 2025, refletindo a profundidade da franquia Lupron Depot em múltiplos intervalos de dosagem. A triptorelina está projetada para crescer a um CAGR de 7,49% até 2031, à medida que as formulações semestrais e o primeiro candidato injetável anual avançam, o que é consistente com as preferências dos prestadores por intervalos mais longos e agendas clínicas simplificadas no mercado de puberdade precoce central. A histrelina, administrada como um dispositivo de 50 mg implantado cirurgicamente, enfrentou pressão de receita no final de 2024, à medida que os pagadores migraram para depósitos injetáveis e as famílias ponderaram as compensações entre procedimentos menores versus injeções no consultório. O spray nasal de nafarelina continua a atender a um grupo restrito de pacientes que necessitam de uma via não injetável, embora sua dosagem frequente reduza a adequação para muitas famílias no mercado de puberdade precoce central. Entre essas opções, a escolha é moldada pela cadência de dosagem, pela previsibilidade da supressão de LH nos pontos finais do intervalo e pela facilidade de coordenar reabastecimentos e visitas em práticas pediátricas movimentadas.

No final de 2025, uma formulação de mesilato de leuprolida de seis meses atingiu seu desfecho primário na Fase III pediátrica de puberdade precoce central com 94% de supressão de LH na Semana 24, o que adicionaria uma terceira opção semestral de leuprolida se aprovada[3]Foresee Pharmaceuticals, "Estudo de Fase 3 CASPPIAN Atinge Desfecho Primário de Eficácia". A amplitude do portfólio que abrange de um mês a seis meses ajudou os titulares a manter a familiaridade da marca entre os endocrinologistas pediátricos, embora os produtos de ação mais prolongada estejam capturando mais inícios e trocas à medida que as equipes de cuidado visam reduzir doses perdidas no mercado de puberdade precoce central. A triptorelina anual estenderia ainda mais essa lógica ao comprimir o cronograma de visitas para um único compromisso semelhante a um implante por ano se os resultados se provarem não inferiores, o que poderia deslocar a participação dos regimes trimestrais e semestrais. As revisões de evidências também sugerem interesse em cuidados combinados, onde os análogos de GnRH com hormônio de crescimento podem melhorar os resultados de estatura em casos selecionados, embora os custos e as necessidades de monitoramento limitem o uso generalizado no setor de puberdade precoce central.

Por Canal de Distribuição: Farmácias Hospitalares Lideram, Canais Online Crescem com Mandatos dos Pagadores

As farmácias hospitalares representaram 40,12% da distribuição em 2025, refletindo modelos integrados onde as clínicas de endocrinologia pediátrica coordenam o pedido, o armazenamento e a administração de injetáveis de depósito. As farmácias especializadas online têm previsão de crescer a um CAGR de 7,88% até 2031, à medida que as redes de pagadores direcionam terapias de alto custo para canais de pedido por correio com equipes dedicadas de aconselhamento e logística para produtos sensíveis à temperatura no mercado de puberdade precoce central. Os volumes do canal de varejo são menores, pois os programas de distribuição limitada e os contratos com pagadores frequentemente contornam as redes tradicionais, o que concentra a dispensação entre prestadores especializados que podem gerenciar a verificação de benefícios e o agendamento de entregas. O alinhamento dos ciclos de reabastecimento às janelas de dosagem, especialmente para depósitos de seis meses, reduz o risco de lapso e melhora a administração no prazo no mercado de puberdade precoce central. Os centros de infusão ambulatorial afiliados a hospitais e os hospitais-dia pediátricos permanecem importantes para novos inícios e para pacientes que necessitam de observação devido a comorbidades.

À medida que os critérios de cobertura e os limites de quantidade se estabilizam, os canais online e especializados ampliaram os serviços clínicos, como educação sobre injeção, acompanhamento de adesão e coordenação de renovações de autorização prévia, o que ajuda as clínicas movimentadas a reduzir o ônus administrativo. A escolha do prestador entre os canais é moldada pela disponibilidade do produto, pelos ambientes de prática local e pela necessidade de administração física, o que ainda ancora muitos pacientes ao cuidado presencial no setor de puberdade precoce central. A centralização da dispensação especializada simplifica o manuseio da cadeia de frio, mas pode criar dependências de ponto único que são sensíveis a interrupções no fornecimento, o que reforça o valor dos planos de contingência nos níveis da clínica e do pagador. À medida que as plataformas online refinam os serviços de suporte pediátrico, o equilíbrio entre conveniência e supervisão clínica continua a evoluir no mercado de puberdade precoce central.

Análise Geográfica

A América do Norte reteve 43,11% da participação do mercado de puberdade precoce central em 2025, apoiada por ampla cobertura nos principais planos, critérios claros de testagem e múltiplos análogos de GnRH de longa ação disponíveis para endocrinologistas pediátricos. As políticas dos pagadores nos EUA especificaram os tipos de ensaios aceitos, os limiares para os resultados de LH e os limites de quantidade alinhados aos intervalos de dosagem, o que melhora a previsibilidade nas aprovações e renovações de tratamento para famílias e prestadores. No Canadá, uma concentração de leuprolida de 45 mg de seis meses recebeu aprovação no final de 2025, acrescentando ao conjunto de opções de longa ação na América do Norte e reforçando o papel dos intervalos estendidos na prática rotineira no mercado de puberdade precoce central. Os clínicos também estão respondendo a sinais de segurança emergentes na literatura, incluindo uma metanálise que observou maior risco de síndrome dos ovários policísticos em meninas tratadas em relação a coortes não tratadas, o que está informando o aconselhamento e as discussões de acompanhamento com as famílias. O ecossistema regional de farmácias especializadas, hospitais infantis e formulários dos pagadores apoia o cuidado oportuno, mesmo que a gestão do fornecimento permaneça importante no mercado de puberdade precoce central.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR esperado de 8,24% de 2026 a 2031, auxiliada pelo aumento da capacidade diagnóstica, pela expansão da cobertura de especialistas e pela crescente conscientização entre as famílias que buscam intervenções precoces. Uma metanálise abrangente que agregou estudos da China, Coreia do Sul e Tailândia refletiu pesquisa clínica ativa e uma base crescente de pacientes entrando nos caminhos de cuidado, com eficácia influenciada pela idade de início e pela oportunidade da iniciação. À medida que os formatos de ação mais prolongada se expandem globalmente, os prestadores na APAC estão priorizando intervalos de dosagem que correspondam aos recursos das clínicas e às preferências das famílias, o que apoia a adoção constante no mercado de puberdade precoce central. Os ensaios pediátricos multinacionais para triptorelina anual ressaltam a maior participação da região no desenvolvimento de fase tardia e sinalizam a demanda por modelos de administração que minimizem as visitas à clínica enquanto preservam as metas de supressão. Os investimentos contínuos em infraestrutura laboratorial e cobertura de teleconsulta devem melhorar os caminhos de encaminhamento e reduzir os atrasos diagnósticos no mercado de puberdade precoce central.

A Europa mostra adoção constante com crescimento de dígito único médio, ancorada por centros estabelecidos de endocrinologia pediátrica, processos de avaliação de tecnologias em saúde e estruturas de reembolso em nível de país que apoiam os análogos de GnRH de longa ação. A Ipsen relatou forte desempenho em 2025 em áreas terapêuticas e orientou para força de margem sustentada em 2026, o que reflete a demanda subjacente por ativos de doenças raras e a capacidade de manter o fornecimento em escala. O monitoramento do fornecimento permanece um foco regional após as notificações do Reino Unido sobre escassez de depósito de triptorelina que persistiram até o início de 2026, o que destacou a necessidade de estoques de contingência e regimes alternativos durante períodos de restrição no mercado de puberdade precoce central. No Oriente Médio e África e na América do Sul, o acesso está evoluindo a partir de bases menores à medida que as redes de farmácias especializadas, a capacidade diagnóstica e a cobertura dos pagadores públicos se expandem em diferentes velocidades, o que mantém a participação modesta, mas crescente, no mercado de puberdade precoce central.

Cenário Competitivo

A concorrência está centrada na inovação em administração, em vez de novos alvos farmacológicos, uma vez que os agonistas de GnRH compartilham um mecanismo e efeitos comparáveis na supressão de LH quando administrados de forma consistente. No final de 2025, uma concentração de leuprolida de 45 mg de seis meses recebeu aprovação no Canadá, reforçando a tendência em direção a intervalos de dosagem estendidos e validando estratégias de desenvolvimento que se concentram na conveniência e na adesão. Um candidato de mesilato de leuprolida de seis meses relatou sucesso na Fase III, enquanto uma formulação anual de triptorelina completou o recrutamento da Fase III nas Américas, posicionando os patrocinadores para competir em esquemas de uma ou duas vezes por ano no mercado de puberdade precoce central. Os resultados de 2024 da Endo mostraram pressão no negócio do implante de histrelina, consistente com a mudança para longe da colocação cirúrgica em favor de injetáveis no consultório no mercado de puberdade precoce central.

Os participantes do ecossistema também estão se preparando para potenciais opções sem agulha. Os antagonistas orais de GnRH já suprimem as gonadotrofinas em adultos, e os patrocinadores continuam a coletar dados farmacocinéticos e de tolerabilidade pediátrica que poderiam abrir novas vias se os reguladores aceitarem paradigmas de dosagem para pacientes mais jovens. Se as aprovações pediátricas chegarem, a adesão diária se tornará um determinante central dos resultados, o que alteraria o equilíbrio dos fatores que os prestadores consideram ao comparar depósitos anuais ou semestrais com comprimidos no mercado de puberdade precoce central. Em paralelo, a terapia combinada com hormônio de crescimento demonstrou ganhos adicionais de estatura em casos selecionados, embora a adoção no mundo real seja temperada pelos custos e requisitos de monitoramento.

As capacidades em injetáveis complexos estão se expandindo entre fabricantes genéricos e especializados, conforme refletido pelas aprovações em outras categorias de depósito de longa ação que dependem da produção uniforme de microesferas. Uma aprovação nos EUA em 2025 para uma risperidona de longa ação por um patrocinador genérico demonstrou expertise em controle de partículas e uma plataforma projetada para microesferas biodegradáveis, o que sinaliza potencial para uma concorrência mais ampla se as vias regulatórias e os requisitos de equivalência clínica para análogos de GnRH de depósito se tornarem mais claros. As mensagens estratégicas dos titulares de grande capitalização em 2026 continuam a enfatizar o investimento em escala de P&D e resiliência de fabricação, o que apoia a continuidade do fornecimento e as extensões do ciclo de vida do produto no mercado de puberdade precoce central. À medida que as empresas priorizam o comprimento do intervalo, a supressão previsível e a administração confiável, o mercado de puberdade precoce central provavelmente permanecerá focado na execução da plataforma e na expansão do acesso, em vez de novos mecanismos no curto prazo.

Líderes do Setor de Puberdade Precoce Central

Pfizer Inc.

AbbVie Inc.

AstraZeneca plc

Endo Pharmaceuticals Inc.

Ferring Pharmaceuticals

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Foresee Pharmaceuticals anunciou que seu ensaio de Fase III CASPPIAN para FP 001 42 mg atingiu o desfecho primário de eficácia, com 94% dos pacientes com puberdade precoce central alcançando supressão de LH sérico abaixo de 4 mUI/mL na Semana 24 com P = 0,0005, e planos de registrar um NDA até meados de 2026.

- Novembro de 2025: A Debiopharm completou o recrutamento no ensaio de Fase III LIBELULA avaliando o Debio 4326, uma formulação de triptorelina de liberação prolongada de 12 meses para puberdade precoce central pediátrica nos Estados Unidos, Argentina, Brasil, Chile e México, com uma submissão regulatória nos EUA prevista para 2026.

- Novembro de 2025: A AbbVie recebeu aprovação da Health Canada para Lupron Depot 45 mg em um intervalo de dosagem de seis meses para câncer de próstata avançado, expandindo as concentrações aprovadas do produto que também incluem a puberdade precoce central entre as indicações.

- Abril de 2025: A Anthem publicou critérios clínicos médicos atualizados para análogos de GnRH em indicações não oncológicas, incluindo puberdade precoce central, aceitando ensaios de LH ultrassensíveis e alinhando os limites de quantidade aos intervalos de dosagem.

Escopo do Relatório Global do Mercado de Puberdade Precoce Central

| Acetato de Leuprolida |

| Triptorelina |

| Histrelina |

| Nafarelina |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Medicamento | Acetato de Leuprolida | |

| Triptorelina | ||

| Histrelina | ||

| Nafarelina | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho e a perspectiva de crescimento do mercado de puberdade precoce central até 2031?

O tamanho do mercado de puberdade precoce central é de USD 1,82 bilhão em 2026 e está projetado para atingir USD 2,56 bilhões até 2031 a um CAGR de 7,08% ao longo de 2026-2031.

Qual classe de terapia atualmente lidera o mercado de puberdade precoce central?

O acetato de leuprolida lidera por receita com 45,24% em 2025, enquanto a triptorelina é a classe de crescimento mais rápido até 2031, à medida que intervalos de dosagem mais longos ganham tração.

Quais canais de distribuição estão se expandindo mais rapidamente para os tratamentos de puberdade precoce central?

As farmácias especializadas online são o canal de crescimento mais rápido, com um CAGR projetado de 7,88% até 2031, enquanto as farmácias hospitalares permanecem com a maior participação de 40,12% em 2025.

Qual região lidera e qual está crescendo mais rapidamente na puberdade precoce central?

A América do Norte lidera com 43,11% em 2025, e a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR esperado de 8,24% até 2031.

Quais mudanças clínicas ou de política estão moldando o mercado de puberdade precoce central atualmente?

Os ensaios de LH ultrassensíveis estão simplificando o diagnóstico, e os pagadores nos EUA alinharam a cobertura e os limites de quantidade aos intervalos de dosagem de longa ação, o que apoia um acesso mais amplo e renovações previsíveis.

Quais avanços no desenvolvimento poderiam mudar a experiência do paciente na puberdade precoce central?

Os avanços mais notáveis são os depósitos de seis meses com dados robustos de supressão de LH e a primeira triptorelina anual na Fase III, que juntos poderiam reduzir as visitas à clínica e melhorar a adesão se as aprovações forem obtidas.

Página atualizada pela última vez em: