Tamanho e Participação do Mercado de Áudio Automotivo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

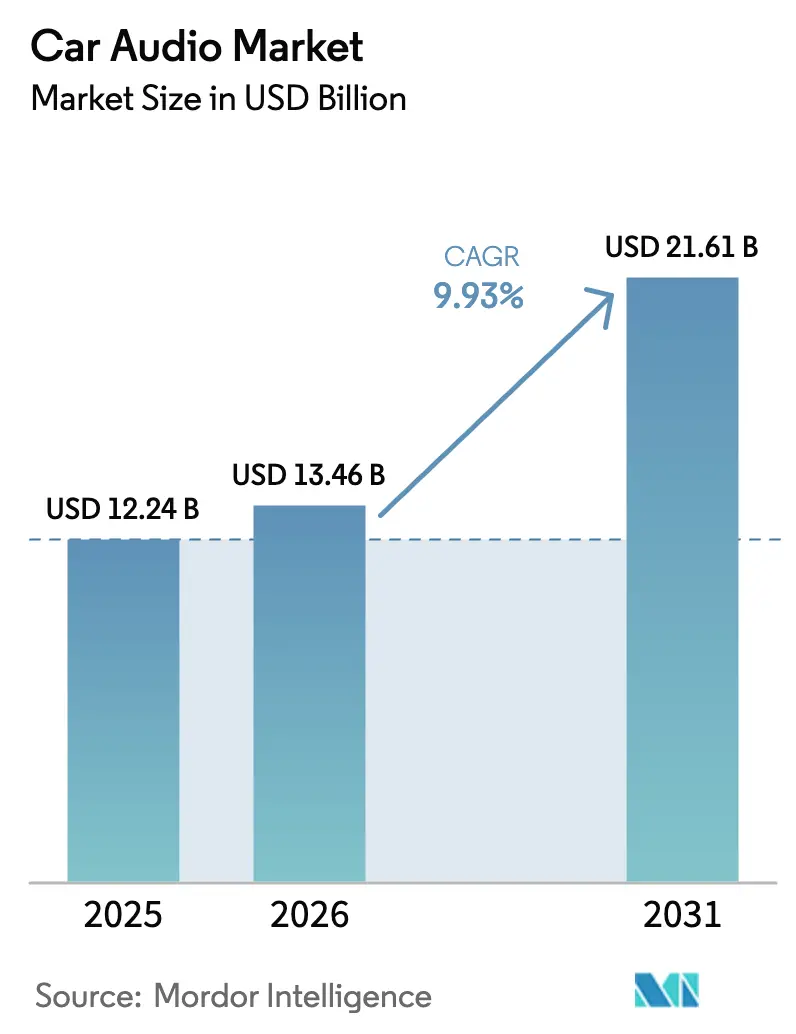

| Tamanho do Mercado (2026) | 13.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.93% CAGR |

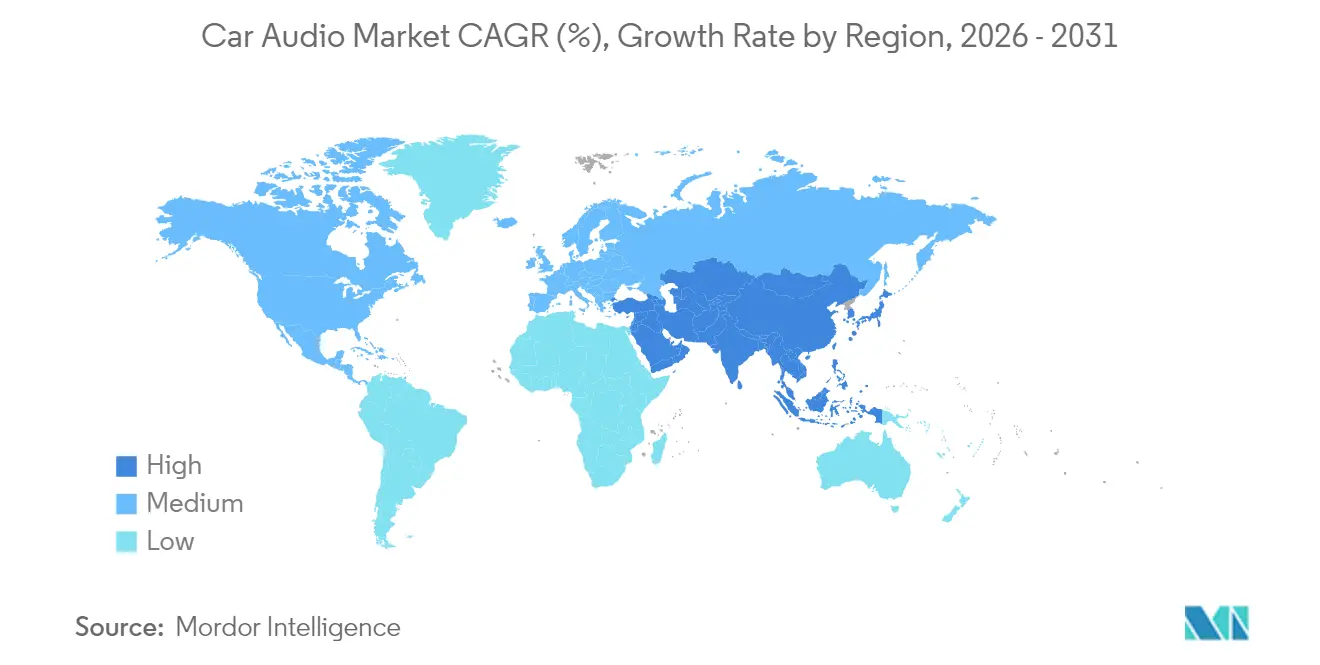

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Áudio Automotivo por Mordor Intelligence

O tamanho do mercado de áudio automotivo foi avaliado em USD 12,24 bilhões em 2025 e estima-se que cresça de USD 13,46 bilhões em 2026 para atingir USD 21,61 bilhões até 2031, a um CAGR de 9,93% durante o período de previsão (2026-2031). A expansão é impulsionada pela rápida migração em direção a veículos definidos por software, pela crescente demanda dos consumidores por interfaces controladas por voz e pela venda adicional de pacotes de som imersivo em 3D. Os fabricantes de automóveis encaram a acústica premium no interior da cabine como um diferencial que sustenta o posicionamento da marca e os fluxos de receita por assinatura no mercado de áudio automotivo. Os fornecedores estão em corrida para otimizar amplificadores Classe D que conservam a energia da bateria em veículos elétricos, enquanto as atualizações over-the-air (OTA) mantêm as frotas em serviço atualizadas sem retrofits físicos. O impulso regional é mais forte na Ásia-Pacífico, onde os ciclos curtos de produtos e a alta penetração de veículos elétricos aceleram a renovação tecnológica.

Principais Conclusões do Relatório

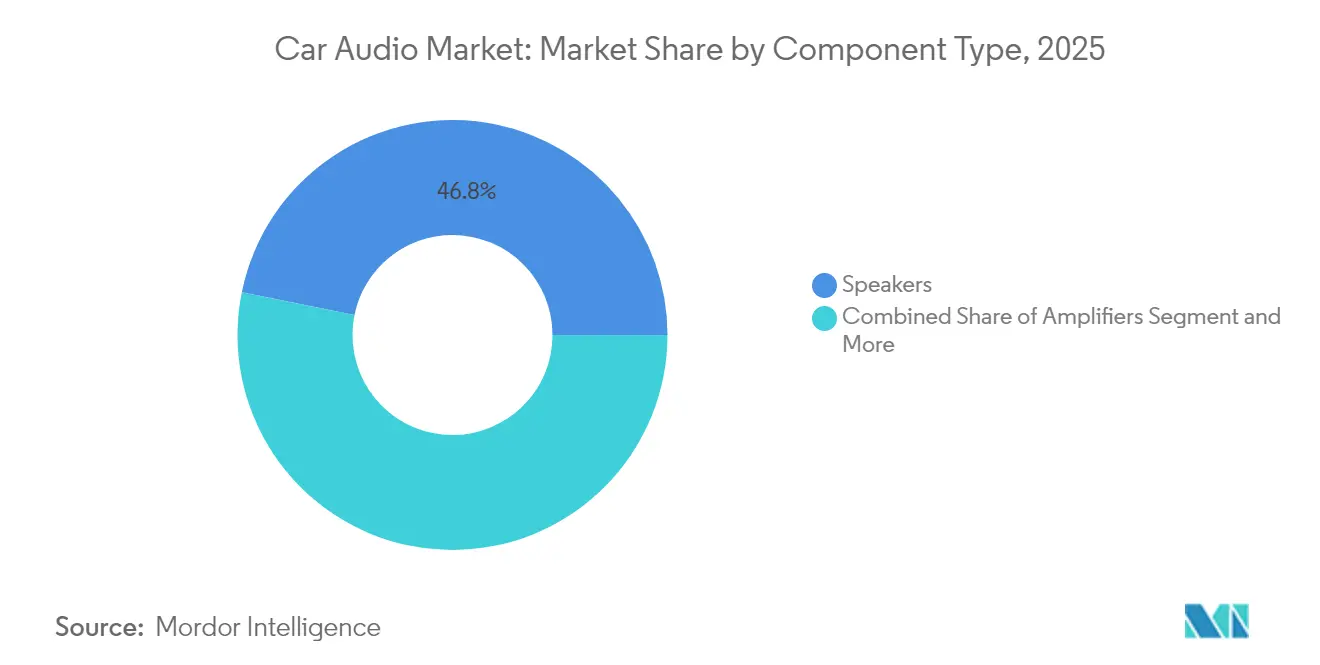

- Por tipo de componente, os alto-falantes lideraram com 46,81% da participação do mercado de áudio automotivo em 2025; os amplificadores Classe D devem registrar o CAGR mais rápido de 11,41% até 2031.

- Por tipo de veículo, os SUVs capturaram 41,63% do tamanho do mercado de áudio automotivo em 2025 e estão posicionados para crescer a um CAGR de 11,19% até 2031.

- Por modo de gerenciamento de som, o controle manual deteve 62,74% do tamanho do mercado de áudio automotivo em 2025, enquanto a personalização orientada por IA está se expandindo a um CAGR de 20,06%.

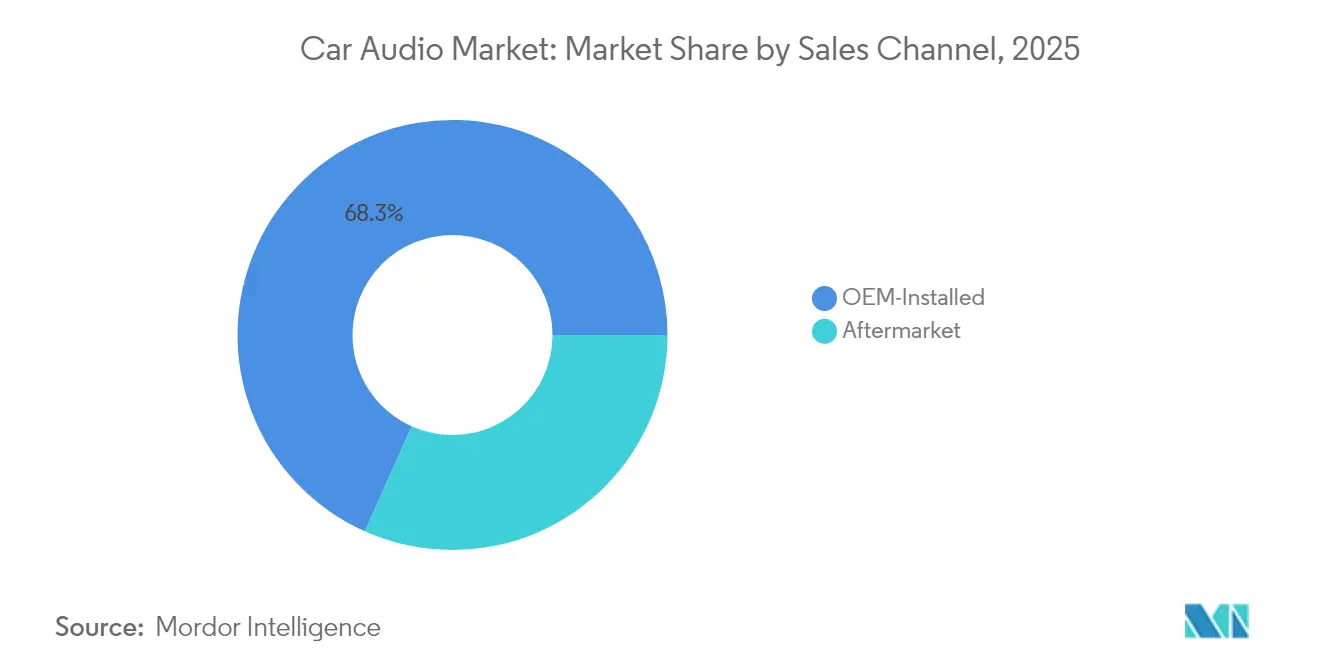

- Por canal de vendas, os sistemas instalados pelo fabricante de equipamento original representaram 68,32% do tamanho do mercado de áudio automotivo em 2025; o mercado de pós-venda avança a um CAGR de 12,18%.

- Por tecnologia de conectividade, as soluções com fio retiveram 51,97% da participação do mercado de áudio automotivo em 2025, mas a banda ultralarga sem fio está crescendo a um CAGR de 15,48%.

- Por geografia, a Ásia-Pacífico dominou com 43,23% do tamanho do mercado de áudio automotivo em 2025 e a maior perspectiva de CAGR de 11,14% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Áudio Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Base de Áudio Controlado por Voz | +2.8% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Migração para Amplificadores Classe D | +2.1% | Global, concentrado nos mercados de veículos elétricos da APAC e da América do Norte | Longo prazo (≥ 4 anos) |

| Pacotes de Som 3D / Imersivo | +1.9% | Segmentos premium da América do Norte e da UE, expandindo-se para a APAC | Médio prazo (2 a 4 anos) |

| Recurso de Áudio em Veículos Definidos por Software | +1.7% | Global, liderado pela Tesla e por fabricantes de equipamento original chineses | Curto prazo (≤ 2 anos) |

| Kits de Atualização Plug-and-Play | +1.4% | Mercado de pós-venda da América do Norte e da UE, emergindo na APAC | Curto prazo (≤ 2 anos) |

| Designs de Alto-falantes Mais Leves | +1.2% | Global, prioridade nos mercados focados em veículos elétricos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Base de Áudio Controlado por Voz em Veículos do Ano-Modelo 2027

A Volkswagen já integra um assistente com tecnologia ChatGPT em seu portfólio europeu que suporta comandos conversacionais[1]"Integração de Comando de Voz da Volkswagen," Sala de Imprensa da Volkswagen, volkswagen.com. A mudança elimina botões físicos, libera espaço no painel e permite atualizações pagas entregues por voz, influenciando a inovação em todo o mercado de áudio automotivo. Os fornecedores devem garantir parcerias de IA antecipadamente, pois os fabricantes de automóveis fixam as pilhas preferidas em longos ciclos de desenvolvimento que congelam as especificações anos antes. A tendência também eleva as expectativas de privacidade, impulsionando o processamento no dispositivo que evita a latência da nuvem e a exposição de dados.

Migração para Amplificadores Classe D para Eficiência em Veículos Elétricos

As arquiteturas de veículos elétricos não toleram desperdício de energia. Os designs Classe D atingem 90% de eficiência, ampliando a autonomia e reduzindo a carga térmica. As fábricas asiáticas especificam Classe D em modelos de segmento médio, pressionando os engenheiros de marca da América do Norte a seguir o mesmo caminho. O novo silício integra modulação de indutor único que reduz a contagem de peças e o tamanho da placa, facilitando o empacotamento em painéis de instrumentos repletos de componentes. As equipes de compras dos fabricantes de equipamento original preferem fornecedores que oferecem módulos prontos para retrofit em plataformas legadas, garantindo reprodução de som consistente enquanto atendem a mandatos de eficiência mais rigorosos. As economias de energia incrementais, embora pequenas por veículo, escalam para milhões de unidades e, portanto, têm peso estratégico para a conformidade de carbono em nível de frota no mercado de áudio automotivo.

Venda Adicional de Pacotes de Som 3D / Imersivo

Os sistemas surround imersivos criam opções de alta margem que os compradores adicionam voluntariamente na tela de finalização da compra. A Dolby Laboratories equipará a linha elétrica 2026 da Cadillac com capacidades Atmos, sinalizando que o áudio espacial passou dos carros-conceito para o luxo convencional[2]"Dolby e General Motors trazem Dolby Atmos para toda a linha de veículos elétricos 2026 da Cadillac," Relações com Investidores da Dolby Laboratories, dolby.com. O lucro bruto nos modos de som habilitados por software frequentemente supera 60%, sustentando a receita além da venda inicial. À medida que as funções autônomas aumentam o tempo de permanência na cabine, os consumidores valorizam a reprodução com qualidade de cinema que transforma os veículos em centros de entretenimento pessoal. Os custos dos componentes caem com o volume, permitindo que os recursos premium se estendam aos níveis de acabamento de preço médio em todo o mercado de áudio automotivo.

Desbloqueio de Recursos de Áudio em Veículos Definidos por Software via OTA

Uma vez que um veículo sai da linha de montagem, a funcionalidade de áudio não permanece mais estática. Os fabricantes de automóveis agora emitem atualizações OTA que ativam predefinições de equalizador, canais de alto-falantes adicionais ou cancelamento de ruído adaptativo. Esse modelo orientado a serviços pode reduzir pela metade os gastos com desenvolvimento ao transferir alterações tardias para lançamentos de software. As atualizações OTA também fornecem dados anonimizados de usuários que orientam o ajuste iterativo, influenciando os roteiros futuros de produtos. Os primeiros adotantes, como especialistas globais em veículos elétricos, demonstram que os downloads pagos melhoram o valor ao longo da vida útil, e as marcas tradicionais estão replicando o modelo para preservar a competitividade no mercado de áudio automotivo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atrasos na Certificação de Cibersegurança | -2.3% | Global, particularmente na UE sob o Regulamento ONU n.º 155 | Curto prazo (≤ 2 anos) |

| Escassez de DSPs e Microfones MEMS Automotivos | -1.8% | Cadeia de suprimentos global, impacto concentrado na fabricação da APAC | Médio prazo (2 a 4 anos) |

| Compressão de Margem pelo Direito de Reparo | -1.2% | Foco regulatório na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Limitações na Contagem de Alto-falantes | -0.9% | Mercados globais de veículos elétricos, prioridade na Europa e na China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Atrasos na Certificação de Cibersegurança em Veículos Definidos por Software

Desde julho de 2024, todos os carros novos vendidos na UE devem cumprir o Regulamento ONU n.º 155. Laboratórios como o TÜV SÜD relatam filas para vagas de aprovação, adiando cronogramas de lançamento e o reconhecimento de receitas[3]"Escudo digital obrigatório para todos os carros novos," TÜV SÜD, tuvsud.com. Os fornecedores de áudio menores carecem de equipes dedicadas de cibersegurança, estendendo os orçamentos dos projetos e, às vezes, levando os fabricantes de equipamento original a isolar os domínios de áudio de redes de alto risco, limitando a integração de recursos avançados. Cada atraso comprime o roteiro tecnológico e reduz a janela para monetizar atualizações de áudio, moderando o crescimento de curto prazo no mercado de áudio automotivo.

Escassez de DSPs e Microfones MEMS de Grau Automotivo

A qualificação automotiva exige componentes que suportem vibração e temperaturas extremas por 15 anos, condições que as peças de grau de consumo não conseguem atender. A capacidade das fundições permanece restrita, particularmente para os nós de sinal misto de 28 nanômetros usados em processadores de sinal digital. Os prazos de entrega de até 60 semanas forçam redesenhos em torno de silício de segunda fonte, frequentemente comprometendo a contagem de canais ou a sobrecarga de processamento. As matrizes de reconhecimento de voz precisam de múltiplos microfones MEMS, e o fornecimento limitado obriga os fabricantes de equipamento original a escalonar os lançamentos de recursos, atrasando a penetração da personalização orientada por IA no mercado de áudio automotivo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Componente: Alto-falantes Ancoram o Valor Acústico

Os alto-falantes contribuíram com 46,81% da participação do mercado de áudio automotivo em 2025, sublinhando seu papel como o principal impulsionador da percepção de qualidade de áudio. A demanda cresce por designs de diafragma slim que utilizam compósitos leves, permitindo que os fabricantes de automóveis embutam drivers dentro de forros de teto e assentos sem adicionar massa. Os amplificadores Classe D seguem como o componente de alto crescimento com CAGR de 11,41%, impulsionados pelos orçamentos de energia de veículos elétricos que penalizam a ineficiência. As tendências de integração favorecem controladores de áudio em sistema em chip que mesclam processamento digital, amplificação e diagnósticos em um único gabinete, reduzindo o peso da fiação e o tempo de montagem.

As arquiteturas definidas por software transferem a equalização e o gerenciamento de volume de caixas DSP discretas para domínios de computação central no mercado de áudio automotivo. Essa simplificação libera espaço no painel, mas impõe requisitos de precisão elevados nos cones dos alto-falantes, que devem reproduzir fielmente as saídas algorítmicas. Os fornecedores respondem com woofers de baixo perfil que estendem a resposta de frequência abaixo de 30 Hz sem a necessidade de gabinetes volumosos. Excitadores piezoelétricos capazes de transformar painéis de portas em superfícies ressonantes entram em produção piloto, prometendo redução de até 90% no volume de embalagem.

Por Tipo de Veículo: SUVs Superam Outros Formatos

Os SUVs representaram 41,63% do tamanho do mercado de áudio automotivo em 2025 e detêm a maior perspectiva de CAGR de 11,19% até 2031. Suas cabines maiores suportam posicionamentos adicionais de alto-falantes, permitindo conjuntos imersivos de 19 canais que comandam um preço premium. Os tetos altos facilitam o empacotamento de antenas para subwoofers sem fio que mantêm o desempenho de graves sem vibração estrutural. Hatchbacks e sedãs perdem participação para crossovers, mas retêm volume em regiões sensíveis ao custo onde os estilos de carroceria compactos permanecem populares. Os carros esportivos ocupam posições de nicho, mas frequentemente especificam áudio de ponta para justificar os pedigrees da marca.

À medida que a eletrificação prolifera, os SUVs se transformam em centros de estilo de vida, hospedando chamadas de trabalho, sessões de jogos e conteúdo de streaming durante as paradas de recarga. Esse perfil de uso aumenta o tempo de permanência, impulsionando a disposição dos consumidores em pagar por som aprimorado. Os fabricantes aproveitam plataformas de áudio modulares que escalam de 8 alto-falantes nos acabamentos de entrada a 24 alto-falantes nas variantes de luxo sem recabear o chicote, otimizando a captura de margem em todo o mercado de áudio automotivo.

Por Modo de Gerenciamento de Som: A Personalização por IA Escala Rapidamente

O ajuste manual dominou com 62,74% do tamanho do mercado de áudio automotivo em 2025, mas a personalização orientada por IA deve se expandir a um CAGR de 20,06%. A mudança gira em torno de sensores biométricos que detectam estresse, frequência cardíaca e tom vocal para selecionar playlists e ajustar a equalização automaticamente. O reconhecimento de voz permanece como um modo de transição, fazendo a ponte entre o controle manual e a orquestração total por IA. Os fabricantes de automóveis implantam modelos treinados na nuvem que rodam localmente para permitir adaptação sem latência em túneis ou zonas rurais com conectividade precária.

A receita provém de planos de assinatura em camadas que desbloqueiam perfis avançados, como áudio de redução de fadiga ou modo de sono infantil, fortalecendo a lucratividade em todo o mercado de áudio automotivo. As implantações já demonstram mapeamento emocional que alinha as assinaturas musicais ao humor do motorista, reforçando a diferenciação da marca. Os primeiros adotantes relatam ganhos de net promoter score de até 15 pontos, ilustrando o potencial comercial além da amortização de hardware.

Por Canal de Vendas: O Mercado de Pós-venda Retorna ao Crescimento

Os sistemas instalados pelo fabricante de equipamento original contribuíram com 68,32% da participação do mercado de áudio automotivo em 2025, mas o mercado de pós-venda cresce a um CAGR de 12,18%, impulsionado por clientes que fazem você mesmo comprando kits plug-and-play online. Os configuradores baseados em nuvem combinam os VINs dos veículos com adaptadores de chicote, eliminando as suposições de instalação. Os proprietários de veículos elétricos frequentemente buscam atualizações de subwoofer para substituir o mascaramento de ruído do motor removido com a troca do trem de força, proporcionando novos ciclos de substituição.

Os especialistas em áudio automotivo em lojas físicas estão migrando das margens de hardware para serviços de programação de software que ativam modos surround ou atualizam perfis de amplificadores. Essas tendências ampliam a receita total ao longo da vida útil por veículo, consolidando a relevância estratégica do mercado de pós-venda dentro do mercado de áudio automotivo. A dinâmica do canal cria oportunidades para fornecedores que conseguem atender tanto aos requisitos de integração do fabricante de equipamento original quanto às demandas de personalização do mercado de pós-venda por meio de arquiteturas de produtos modulares e estratégias de distribuição flexíveis.

Por Tecnologia de Conectividade: A Adoção Sem Fio Acelera

Os protocolos com fio, como MOST e A2B, representaram 51,97% do tamanho do mercado de áudio automotivo em 2025 porque garantem largura de banda consistente e latência mínima. No entanto, o suporte à banda ultralarga (UWB) sem fio está crescendo a um CAGR de 15,48%; até 2030, espera-se que o sem fio supere o cabeamento legado nos acabamentos premium. A UWB permite posicionamento em escala centimétrica que emparelha dispositivos pessoais a zonas de assento específicas, permitindo volume individualizado e fluxos de conteúdo.

Os chips de modo duplo agora integram Wi-Fi 7, Bluetooth 5.4 e UWB em um único pacote, reduzindo a lista de materiais em aproximadamente 20%. À medida que os robôtaxis autônomos emergem, as diretrizes de higienização sem contato favorecem interiores sem cabos, acelerando o impulso sem fio no mercado de áudio automotivo.

Análise Geográfica

A Ásia-Pacífico liderou com 43,23% do tamanho do mercado de áudio automotivo em 2025 e deve crescer a um CAGR de 11,14%. Os fabricantes de automóveis chineses devem garantir cerca de um quarto da participação global de veículos até 2030, sustentando a demanda por volume de alto-falantes e amplificadores fabricados localmente. A política industrial nacional subsidia as cadeias de suprimentos domésticas, permitindo que os integradores de sistemas reduzam os prazos de entrega para 20 meses, metade da duração dos programas tradicionais. A Coreia do Sul e o Japão ampliam o impulso regional por meio de ecossistemas avançados de semicondutores que alimentam os módulos de amplificadores Classe D, enquanto a Índia emerge como um polo de montagem para unidades de cabeça de infoentretenimento de segmento de entrada.

A América do Norte é o segundo maior comprador, impulsionada pela preferência dos consumidores por SUVs e picapes grandes que oferecem amplo espaço na cabine para áudio multicanal. O crescimento é mais lento porque a penetração supera 90%, mas as taxas de atualização permanecem saudáveis à medida que as funções OTA estendem os ciclos de vida dos recursos. Os revendedores agrupam testes de assinatura com novos modelos, convertendo cerca de 25% dos proprietários em planos de receita recorrente.

A Europa absorve regras rígidas de cibersegurança que prolongam os ciclos de validação. No entanto, o bloco define tendências de design acústico que eventualmente se globalizam, como sons de aviso de pedestres obrigatórios para carros elétricos, que exigem amplificação inteligente e alto-falantes direcionais. O Oriente Médio e a América Latina apresentam bases menores, mas expansão de dois dígitos devido ao aumento da renda disponível e às importações de mercado cinza de unidades de cabeça premium. A África permanece incipiente, mas a demanda por integração de smartphones semeia a futura adoção de áudio sem fio otimizado em custo no mercado de áudio automotivo.

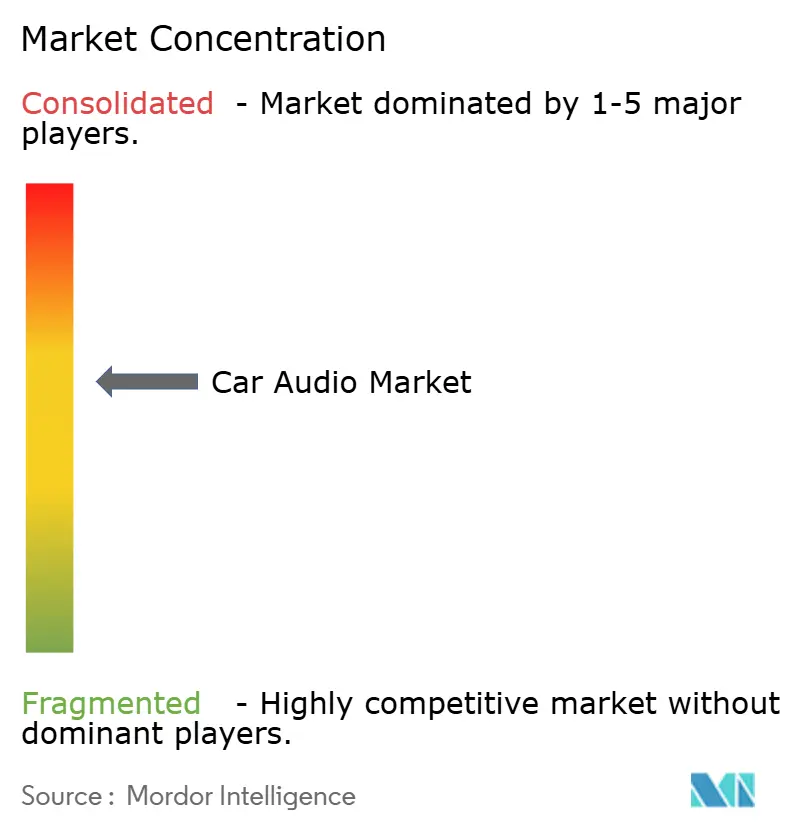

Cenário Competitivo

O mercado de áudio automotivo é moderadamente concentrado. Transações recentes reforçam a profundidade do portfólio. A Harman concordou em adquirir as marcas de consumo da Sound United por USD 350 milhões em maio de 2025, ampliando seu portfólio de marcas premium. A Gentex concluiu sua aquisição de USD 196 milhões da VOXX International em abril de 2025, obtendo as linhas de produtos Klipsch e Onkyo que se alinham com aplicações acústicas veiculares. A Dolby garantiu vitórias de design que incorporam Atmos em toda a linha elétrica da Cadillac, demonstrando que a propriedade de algoritmos, e não o hardware, impulsiona a margem.

As startups focadas em análise de voz por IA licenciam modelos para múltiplos fornecedores de Nível 1, indicando que a propriedade intelectual permanece fragmentada. Os titulares respondem criando fundos de capital de risco para garantir acesso antecipado a bases de código promissoras.

O poder de barganha se desloca para os fabricantes de automóveis hábeis em software interno, obrigando os fornecedores a oferecer APIs abertas e estruturas de firmware over-the-air. O ecossistema resultante favorece as empresas que integram matrizes de microfones, amplificadores e back-ends em nuvem em ofertas coesas, preservando a relevância no mercado de áudio automotivo em evolução.

Líderes do Setor de Áudio Automotivo

Bose Corporation

Panasonic Holdings Corporation

Harman International Industries Inc.

Continental AG

Hyundai Mobis Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Harman International anunciou acordo definitivo para adquirir o negócio de áudio de consumo Sound United da Masimo Corporation por USD 350 milhões.

- Abril de 2025: A Gentex Corporation concluiu a aquisição da VOXX International, integrando marcas de áudio premium e módulos de biometria de íris.

- Março de 2025: A Dolby Laboratories e a General Motors confirmaram o lançamento do Dolby Atmos em todo o portfólio elétrico 2026 da Cadillac, cobrindo os modelos Escalade IQL e Lyriq-V.

Escopo do Relatório Global do Mercado de Áudio Automotivo

Os sistemas de áudio automotivo, instalados em veículos, entretêm e informam os passageiros. Esses sistemas compreendem múltiplos componentes, todos colaborando para alcançar a qualidade de som ideal.

O Sistema de Áudio Automotivo é segmentado por tipo de componente, tipo de veículo, gerenciamento de som, canal de vendas e geografia. Por tipo de componente, o mercado é segmentado em alto-falantes, amplificadores e unidades de cabeça. Por tipo de veículo, o mercado é segmentado em hatchbacks, sedãs, veículos utilitários esportivos e veículos multiuso. Por gerenciamento de som, o mercado é segmentado em reconhecimento de voz e manual. Por canal de vendas, o mercado é segmentado em fabricantes de equipamento original e pós-venda. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo. Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (USD) para todos os segmentos acima.

| Alto-falantes | 2 Vias |

| 3 Vias | |

| 4 Vias e Coaxial | |

| Amplificadores | Classe AB |

| Classe D | |

| Unidades de Cabeça / DSP | |

| Microfones e Controladores ANC |

| Hatchback |

| Sedã |

| SUVs |

| Veículos Multiuso |

| Manual |

| Reconhecimento de Voz |

| Personalização Orientada por IA |

| Instalado pelo Fabricante de Equipamento Original |

| Pós-venda |

| Com Fio (MOST, A2B) |

| Sem Fio (Bluetooth, Wi-Fi, UWB) |

| América do Norte | Estados Unidos |

| Canadá | |

| Resto da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Tipo de Componente | Alto-falantes | 2 Vias |

| 3 Vias | ||

| 4 Vias e Coaxial | ||

| Amplificadores | Classe AB | |

| Classe D | ||

| Unidades de Cabeça / DSP | ||

| Microfones e Controladores ANC | ||

| Por Tipo de Veículo | Hatchback | |

| Sedã | ||

| SUVs | ||

| Veículos Multiuso | ||

| Por Modo de Gerenciamento de Som | Manual | |

| Reconhecimento de Voz | ||

| Personalização Orientada por IA | ||

| Por Canal de Vendas | Instalado pelo Fabricante de Equipamento Original | |

| Pós-venda | ||

| Por Tecnologia de Conectividade | Com Fio (MOST, A2B) | |

| Sem Fio (Bluetooth, Wi-Fi, UWB) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Resto da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de áudio automotivo?

O mercado de áudio automotivo está avaliado em USD 13,46 bilhões em 2026.

Com que rapidez o mercado de áudio automotivo deve crescer?

Prevê-se que se expanda a um CAGR de 9,93%, atingindo USD 21,61 bilhões até 2031.

Qual região lidera o mercado de áudio automotivo?

A Ásia-Pacífico representa 43,23% da receita global e exibe o maior CAGR de 11,14%.

Por que os amplificadores Classe D são importantes para os veículos elétricos?

As arquiteturas Classe D entregam até 90% de eficiência, reduzindo a carga da bateria e ampliando a autonomia de condução.

Qual é o papel das atualizações over-the-air no áudio automotivo?

As atualizações OTA permitem que os fabricantes desbloqueiem novos recursos de som após a compra, gerando receita recorrente e mantendo os veículos em serviço atualizados.

Página atualizada pela última vez em: