Tamanho e Participação do Mercado de Cartões Pré-pagos do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

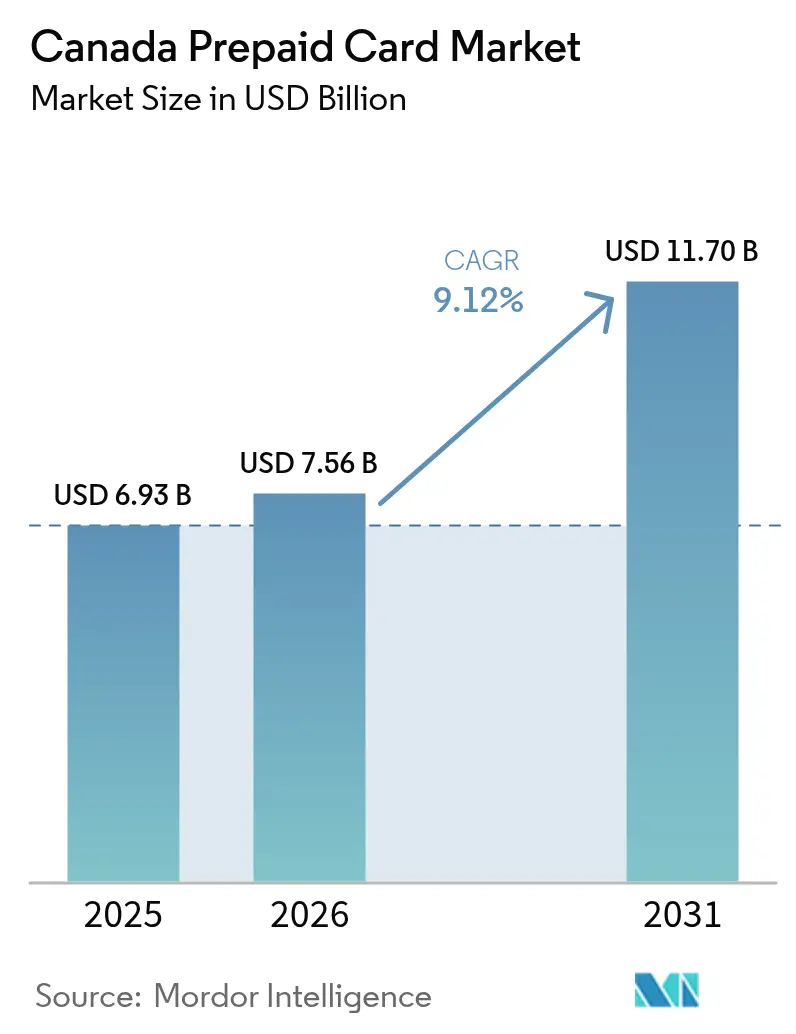

| Tamanho do mercado no ano base (2025) | 6.93 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.7 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.12% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cartões Pré-pagos do Canadá por Mordor Intelligence

O tamanho do mercado de cartões pré-pagos do Canadá em 2026 é estimado em USD 7,56 bilhões, crescendo a partir do valor de 2025 de USD 6,93 bilhões, com projeções para 2031 indicando USD 11,7 bilhões, crescendo a uma CAGR de 9,12% no período de 2026 a 2031. A expansão mensurada ressalta um ambiente de pagamentos onde os produtos pré-pagos complementam, em vez de substituir, os canais bancários convencionais. A crescente penetração de smartphones, a migração sustentada em direção ao comportamento sem contato e a digitalização direcionada de benefícios governamentais sustentam coletivamente a demanda. Corporações que buscam ferramentas de pagamento ágeis, plataformas da economia gig que oferecem acesso instantâneo a salários e recém-chegados sem relacionamentos bancários estabelecidos também impulsionam as transações. Simultaneamente, a tokenização de redes e o provisionamento em carteiras móveis ampliam a aceitação, posicionando os instrumentos pré-pagos como substitutos seguros de dinheiro digital.

Principais Conclusões do Relatório

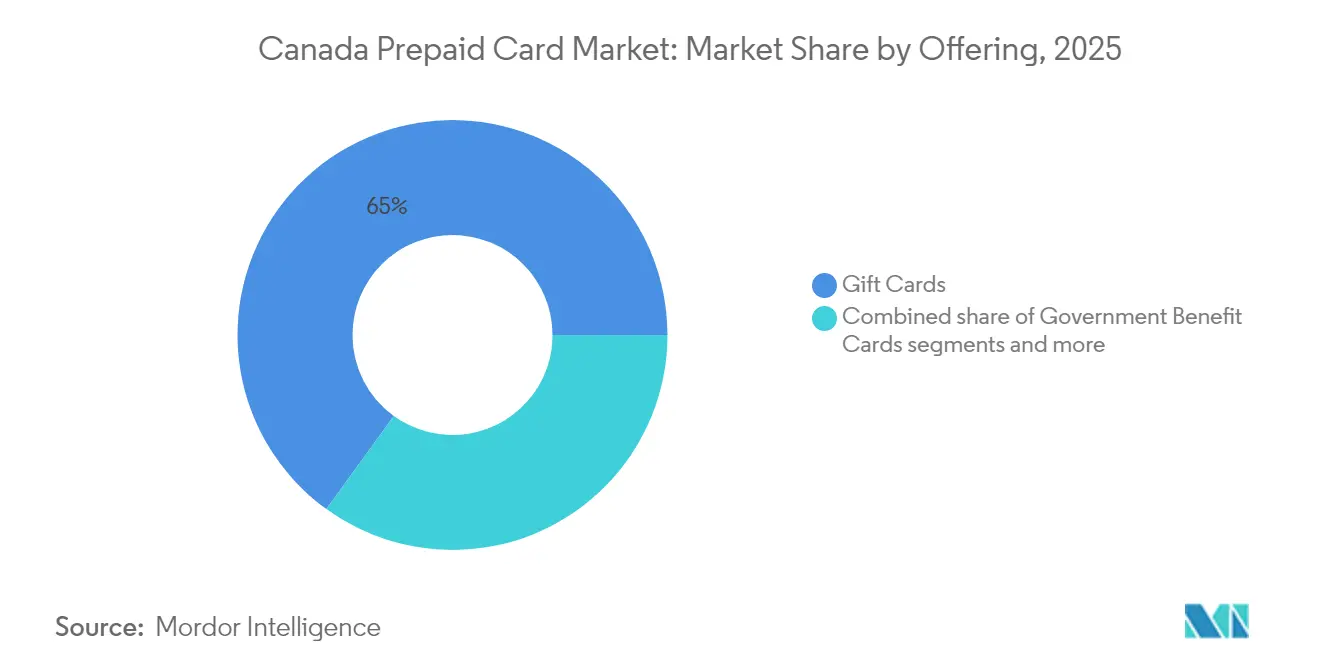

- Por oferta, os cartões presente representaram 65,02% da participação do mercado de cartões pré-pagos do Canadá em 2025; os cartões de benefícios governamentais estão projetados para expandir a uma CAGR de 12,43% até 2031.

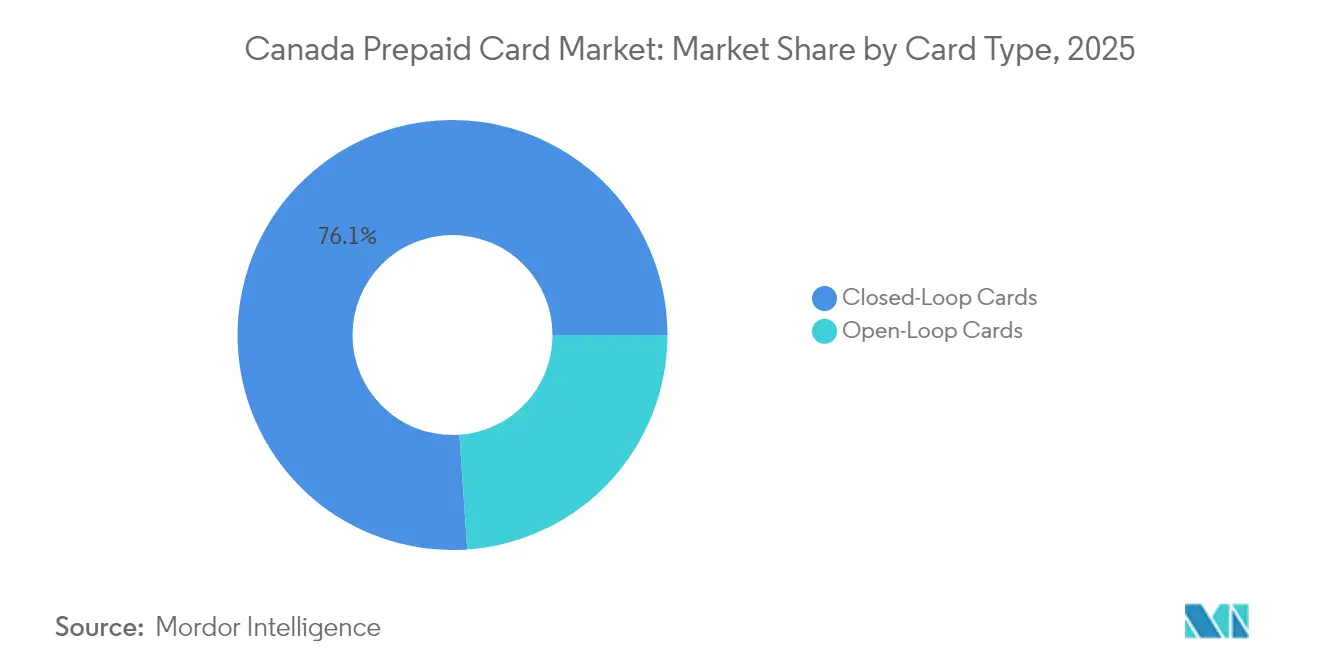

- Por tipo de cartão, os cartões de circuito fechado detiveram 76,10% da participação do tamanho do mercado de cartões pré-pagos do Canadá em 2025, enquanto os cartões de circuito aberto registram a maior CAGR prevista de 11,05% até 2031.

- Por usuário final, as aplicações de varejo responderam por 51,10% da participação do tamanho do mercado de cartões pré-pagos do Canadá em 2025 e os programas corporativos avançam a uma CAGR de 10,05% até 2031.

- Por geografia, Ontário liderou com 51,10% de participação do tamanho do mercado de cartões pré-pagos do Canadá em 2025; o Canadá Atlântico tem previsão de expansão a uma CAGR de 9,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cartões Pré-pagos do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cultura digital em primeiro lugar, sem dinheiro em espécie | +1.2% | Nacional, mais forte em centros urbanos | Médio prazo (2-4 anos) |

| Comércio eletrônico e adoção sem contato pós-COVID-19 | +0.9% | Nacional, alta no Quebec e em Ontário | Curto prazo (≤ 2 anos) |

| Digitalização de benefícios governamentais | +0.8% | Nacional, ganhos iniciais em Alberta e no Atlântico | Longo prazo (≥ 4 anos) |

| Cartões GPR de fintech para folha de pagamento gig e neobanco | +0.7% | Centros urbanos, expansão suburbana | Médio prazo (2-4 anos) |

| Tokenização e provisionamento em carteira móvel | +0.5% | Nacional, mais rápido em metrópoles | Curto prazo (≤ 2 anos) |

| Distribuição rural pelo Canada Post | +0.3% | Rural e Indígena, Territórios do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Transição para uma Cultura de Pagamentos Digitais em Primeiro Lugar e sem Dinheiro em Espécie

O uso de cartões agora domina os gastos diários, com a adoção de smartphones em 90% e mais de 44% dos consumidores colocando ativamente credenciais pré-pagas nas carteiras Apple Pay ou Google Pay. Esse novo patamar de evitação de dinheiro em espécie mantém o mercado de cartões pré-pagos do Canadá firmemente integrado nas rotinas omnicanal, desde toques NFC em lojas físicas até transferências entre pares habilitadas por QR. [1]Payments Canada, "Relatórios Corporativos 2025," payments.ca.. As coortes mais jovens, frequentemente avessas ao crédito, mas digitalmente fluentes, gravitam em torno de contas pré-pagas que oferecem notificações em tempo real e limites rígidos de gastos, permitindo um orçamento disciplinado sem o atrito dos produtos de conta corrente tradicionais. As instituições financeiras integram emissores pré-pagos de marca dentro de suas plataformas móveis mais amplas, enxergando os cartões como pontos de entrada econômicos que aprofundam os ciclos de engajamento orientados por dados e as oportunidades de venda cruzada. A tokenização eleva a segurança, permitindo que os emissores limitem a exposição mesmo quando as credenciais estão em múltiplas carteiras simultaneamente, ampliando assim a aceitação por comerciantes e reforçando a confiança.

Aceleração da Adoção do Comércio Eletrônico e dos Pagamentos Sem Contato Pós-COVID-19

Uma redefinição comportamental permanente seguiu-se às restrições pandêmicas; as interações de pagamento por aproximação superam rotineiramente 80% do volume de cartões presentes nas principais metrópoles, e o comércio eletrônico permanece pelo menos 25% acima dos valores de referência de 2019. O mercado de cartões pré-pagos do Canadá se beneficia porque a funcionalidade sem contato agora é padrão em cartões pré-pagos físicos, fechando uma lacuna de paridade anterior com o débito. Em estabelecimentos físicos, os cartões pré-pagos transacionam nas mesmas faixas de intercâmbio que o débito, eliminando a hesitação no ponto de venda antes associada ao estigma de "somente cartão presente". Online, os usuários carregam sem problemas contas pré-pagas virtuais nas carteiras de comerciantes, contornando a entrada de dados legada de 16 dígitos. Os varejistas adotam soluções de cartão presente de circuito aberto para atrair turistas internacionais que preferem o pré-pago para orçamento em viagens internacionais. A convergência do toque em loja e do clique online elimina o atrito, ampliando a relevância do pré-pago em todos os cenários de compras.

Digitalização de Benefícios Governamentais e Modernização dos Desembolsos

Os ministérios federais e provinciais priorizaram a entrega eletrônica de benefícios econômica e rastreável. Quando a Agência de Receita do Canadá atualizou os serviços do MinhaConta, incorporou trilhos de desembolso direto para cartão que carregam instantaneamente reembolsos em cartões Visa pré-pagos emitidos pelo governo. O Ministério do Emprego de Alberta replica o modelo, distribuindo reembolsos de energia em produtos pré-pagos de marca provincial. As economias administrativas atingem percentuais de dois dígitos devido à redução da impressão de cheques em papel e à reconciliação, enquanto os beneficiários recebem os fundos dias antes, ancorando o mercado de cartões pré-pagos do Canadá na infraestrutura de política social. Mandatos de longo prazo sob a Lei de Atividades de Pagamento de Varejo formalizam regras de registro, atraindo parceiros de fintech para licitações de entrega de benefícios de vários anos que garantem volumes de transações até a próxima década.

Programas de Cartão GPR de Folha de Pagamento Gig e Neobanco Impulsionados por Fintech

As economias de plataforma dependem de liquidez em tempo real. Os motoristas da Uber e da Lyft podem acessar os ganhos diários por meio de credenciais de débito Mastercard emitidas pela Payfare, impulsionando a atividade de carregamento recorrente que faz avançar o mercado de cartões pré-pagos do Canadá. A KOHO Financial ampliou o alcance vinculando agências postais à sua Conta MyMoney, oferecendo aos canadenses dependentes de dinheiro em espécie uma rota de recarga física além do recarregamento pelo aplicativo. Rodadas de financiamento superiores a USD 140 milhões validam o apetite dos investidores por neobancários ancorados em pré-pagos que agrupam cofres de poupança, micropurchases de ações e ferramentas de construção de crédito sob uma única interface móvel. A resposta competitiva vê os bancos incumbentes com marca branca oferecendo produtos de folha de pagamento pré-pago para reter relacionamentos com contratados, enquanto fornecedores de software empresarial incorporam trilhos pré-pagos para controle de despesas. Um ciclo de feedback iterativo entre aplicativos gig e processadores de fintech gera continuamente microfuncionalidades, pagamento instantâneo de gorjetas, reembolso de quilometragem e recompensas que mantêm as soluções pré-pagas atraentes.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altas taxas de intercâmbio e de programa | -0.8% | Nacional, agudo para pequenos emissores | Médio prazo (2-4 anos) |

| Fraude em cartão não presente e custos de conformidade AML | -0.6% | Nacional, mais alto em centros de comércio eletrônico | Curto prazo (≤ 2 anos) |

| Aceitação NFC/móvel irregular entre PMEs | -0.4% | Comerciantes rurais e de cidades pequenas | Médio prazo (2-4 anos) |

| Conformidade com teto de taxas e regras de expiração | -0.3% | Âmbito regulatório nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altas Taxas de Intercâmbio e de Gestão de Programas Corroendo as Margens

Os programas pré-pagos operam com margens mais estreitas do que o crédito. Quando as faixas de intercâmbio se comprimem ou as taxas de avaliação de rede sobem, emissores menores que carecem de subsídios cruzados de múltiplos produtos rapidamente enfrentam uma economia unitária negativa. A expansão do Código de Conduta de 2025 agora sujeita facilitadores e agregadores a mandatos de divulgação, gerando milhares de dólares em despesas de auditoria incremental por programa. A consolidação se acelera à medida que portfólios em risco buscam patrocínio abrangente sob a Peoples Trust ou patrocinadores equivalentes de BIN de grande porte que amortizam a conformidade em escala. A compressão de taxas simultaneamente impulsiona os emissores a migrar para construções exclusivamente virtuais, eliminando os custos de fabricação de plástico e envio, mas a adoção desacelera nos segmentos dominados por dinheiro em espécie que exigem recarga física.

Aumento de Fraude em Cartão Não Presente e Custos de Conformidade com a Legislação Antilavagem de Dinheiro

À medida que a aceitação sem contato se amplia, os criminosos migram para vetores de cartão não presente, explorando canais de comércio eletrônico onde a inserção de credenciais permanece sem atrito. Os emissores pré-pagos, já absorvendo cortes de intercâmbio, devem licenciar análises comportamentais avançadas para se manterem à frente. O FINTRAC agora espera monitoramento de atividades suspeitas em tempo real capaz de sinalizar padrões de recarga estruturados que excedam os limiares mensais de USD 10.000 [2]: Centro de Análise de Transações Financeiras e Relatórios do Canadá (FINTRAC), "Orientação sobre Produtos de Pagamento Pré-pagos," fintrac-canafe.gc.ca. . As penalidades por controles inadequados aumentaram para USD 1,48 milhão (CAD 2 milhões) por infração em 2025, dissuadindo novos entrantes e desencorajando emissores de nicho de buscar cartões de jogos online de alta velocidade. Os participantes maiores aproveitam a tokenização e o 3-D Secure 2.0 para reduzir a fraude, mas os investimentos de capital pesam no demonstrativo de resultados até que os limites de volume sejam atingidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Cartões Presente Sustentam a Liderança em Volume Enquanto os Cartões de Benefícios Aceleram

Os cartões presente geraram o maior volume de transações em 2025, capturando 65,02% dos gastos, à medida que incentivos corporativos, picos de presenteio sazonal e promoções de marca de comerciantes mantiveram a emissão estável. O valor de carregamento permaneceu resiliente mesmo quando a inflação mais ampla do varejo restringiu os orçamentos discricionários, confirmando seu papel arraigado na cultura do consumidor. Os cartões de benefícios governamentais, no entanto, traçam a trajetória mais dinâmica com uma CAGR de 12,43% até 2031. Cada província incremental que muda subsídios de energia ou reembolsos de impostos para canais pré-pagos canaliza milhões de dólares de recarga anualmente para o mercado de cartões pré-pagos do Canadá. O Reembolso para Trabalhadores Canadenses, que paga valores fixos de USD 185 diretamente em contas Visa pré-pagas, exemplifica os surtos de volume impulsionados por políticas. Os programas de incentivo corporativo também se diversificam, com empregadores multinacionais trocando bônus de fim de ano baseados em cheques por códigos de presentes digitais instantâneos para acomodar trabalhadores híbridos. Os conjuntos de comerciantes de circuito fechado continuam a emitir códigos em massa para resgates de fidelidade, embora o impulso gradualmente se incline para alternativas de circuito aberto à medida que os consumidores buscam flexibilidade após o período de festas.

Entrando em 2026, os fabricantes de cartões relatam pedidos acumulados de produtos de presente de rede dupla que podem alternar entre ambientes fechados e abertos, sinalizando convergência. No entanto, as economias de breakage controladas por comerciantes mantêm os modelos de cartão presente de circuito fechado puro lucrativos, incentivando os varejistas a expandir as experiências de resgate omnicanal. Enquanto isso, ofertas voltadas para povos indígenas, como o OneFeather PAY, aproveitam eventos culturais para distribuir honorários via pré-pago, ilustrando caminhos de nicho. No geral, a combinação de segmentos garante tanto estabilidade de volume quanto adjacências de alto crescimento, tornando a diversidade de oferta uma estratégia fundamental para os emissores que visam o mercado de cartões pré-pagos do Canadá.

Por Tipo de Cartão: O Ímpeto do Circuito Aberto Desafia a Dominância do Circuito Fechado

Os instrumentos de circuito fechado responderam por 76,10% dos carregamentos de valor em 2025, impulsionados pelos ecossistemas de varejistas consolidados e pela economia promocional superior. Sua natureza proprietária permite que os comerciantes financiem bônus como "bônus de 10% na recarga", preservando o potencial de breakage. No entanto, a partir de 2025, os cartões de circuito aberto parecem prontos para erodir essa participação, crescendo a uma CAGR de 11,05%. A prontidão para carteiras móveis é um catalisador decisivo: uma vez que um cartão é tokenizado no Apple Pay, os consumidores percebem paridade com o débito, impulsionando um uso mais amplo. As capacidades transfronteiriças diferenciam ainda mais as credenciais de circuito aberto para viajantes snowbird e entusiastas do comércio eletrônico transfronteiriço. Os comerciantes também capitalizam; as marcas de hospitalidade emitem cartões de reembolso de circuito aberto para pagamentos de inconveniência de hóspedes, simplificando cenários de múltiplas moedas.

Os trilhos de rede colaboram com processadores para encurtar o tempo de lançamento no mercado, oferecendo patrocínio de BIN completo e kits de ferramentas de conformidade, reduzindo as barreiras para esquemas específicos de verticais. A integração do Trilho em Tempo Real em 2026 promete financiamento quase instantâneo, especialmente valioso para cartões de folha de pagamento gig que exigem disponibilidade de saldo segundo a segundo. Por outro lado, os programas de circuito fechado inovam com recargas no aplicativo e emissão de código de presente eletrônico em tempo real para permanecerem relevantes, particularmente nos ecossistemas de fidelidade. Os emissores que apostam nos dois lados operam inventário duplo, garantindo presença onde quer que a preferência do consumidor oscile. A interação cria um equilíbrio competitivo onde ambos os tipos de cartão coexistem, mas as trajetórias de circuito aberto inegavelmente puxam a gravidade do mercado a seu favor.

Por Usuário Final: Carteiras Corporativas Emergem como Motor de Crescimento de Alta Velocidade

O varejo ainda gera a maior participação, com 51,10% do total dos volumes de carregamento de 2025, refletindo o envolvimento mainstream do consumidor com cartões presente de lojas, passes de transporte e bolsas de gastos recarregáveis. No entanto, a adoção corporativa, avançando a uma CAGR de 10,05%, injeta novo dinamismo no mercado de cartões pré-pagos do Canadá. Os empregadores agora lançam cartões de despesas virtuais com regras de gastos parametrizadas que encerram automaticamente após o projeto, reduzindo drasticamente os ciclos de reconciliação. Os protagonistas da economia gig dispensam ganhos diários por meio de trilhos pré-pagos, capturando simultaneamente intercâmbio e reforçando a lealdade à plataforma. Os departamentos de compras emitem cartões virtuais de uso único para pagamentos de fornecedores, apertando o controle sobre gastos irregulares.

Os usuários finais governamentais escalam gradualmente, mas de forma constante, por meio da dispersão de benefícios digitais; cada programa recém-digitalizado torna-se um funil de carregamento estável com sazonalidade previsível. A colaboração intergovernamental com fornecedores de fintech promove plataformas modulares facilmente replicadas entre agências, reduzindo o custo marginal de implantação e acelerando a adoção. As equipes de RH corporativas experimentam o pré-pago como um mecanismo de recompensa não tributável, impulsionando a participação na carteira além dos bônus em dinheiro tradicionais. As análises de taxa de conversão revelam que os funcionários gastam as recompensas mais rapidamente quando os fundos chegam a um saldo pré-pago em comparação com o depósito direto bancário, gerando impacto econômico mais cedo e reforçando a adoção. Coletivamente, o apetite do segmento empresarial por configurabilidade e financiamento em tempo real o posiciona como o próximo pilar multibilionário dentro do mercado.

Análise Geográfica

A enorme população de Ontário e suas profundas raízes em serviços financeiros ancoram sua participação de 44,52% na atividade de carregamento do mercado de cartões pré-pagos do Canadá em 2025. O corredor de fintech de Toronto atrai investimentos de capital de risco e parcerias globais, como evidenciado pela KOHO Financial escalando a distribuição nacional por meio de mais de 6.000 pontos do Canada Post. A concentração das sedes de multinacionais estimula a emissão de cartões de folha de pagamento corporativa e de incentivo, enquanto os fluxos de recém-chegados sustentam a adoção de GPR pelo consumidor. Os reguladores provinciais mantêm diretrizes de divulgação bilíngues, mas apoiam a inovação, criando uma área restrita acomodatícia para pilotos de produtos. Os crescentes programas pré-pagos de transporte suburbano adicionam volume constante de micropagamentos, vinculando as agências de transporte aos corredores de TED nacionais.

O Canadá Atlântico, registrando uma CAGR de 9,18% até 2031, aproveita as estratégias de inclusão financeira financiadas pelo governo voltadas para as populações costeiras e rurais. As colaborações postais e das cooperativas de crédito estabelecem quiosques de recarga em cidades anteriormente dependentes de remessas em dinheiro. Os cartões de reembolso de energia provincial distribuem carregamentos de alto valor sazonalmente que os beneficiários frequentemente retêm para compras cotidianas após o benefício, aumentando a velocidade. As comunidades indígenas adotam cartões de marca cultural para o desembolso local de subsídios, fomentando a confiança e a circulação econômica dentro das reservas. O renascimento do turismo na região também desencadeia melhorias na aceitação de cartões de circuito aberto por comerciantes, contribuindo de volta para uma maior utilização dos cartões.

Quebec navega em um ambiente regulatório único após o Projeto de Lei 72 restringir a divulgação pré-paga, mas a província permanece um polo de inovação para cartões de varejo de circuito fechado alinhados com uma marca linguística distinta. Pequenas agências federais testam portais pré-pagos bilíngues aqui antes de lançar nacionalmente, fundamentando a experimentação de mercado. As províncias das pradarias e a Colúmbia Britânica entregam crescimento equilibrado, sustentado por cartões de folha de pagamento para contratados do setor de recursos e pelo comércio do Pacífico impulsionando a demanda de circuito aberto transfronteiriço. Os territórios do norte dependem fortemente da distribuição do Canada Post e de terminais de ponto de venda conectados por satélite, tornando os cartões pré-pagos essenciais para comunidades com banda larga limitada. Coletivamente, a diversificação geográfica indica que nenhuma região monopoliza o potencial de crescimento, garantindo um throughput nacional consistente para o mercado de cartões pré-pagos do Canadá.

Cenário Competitivo

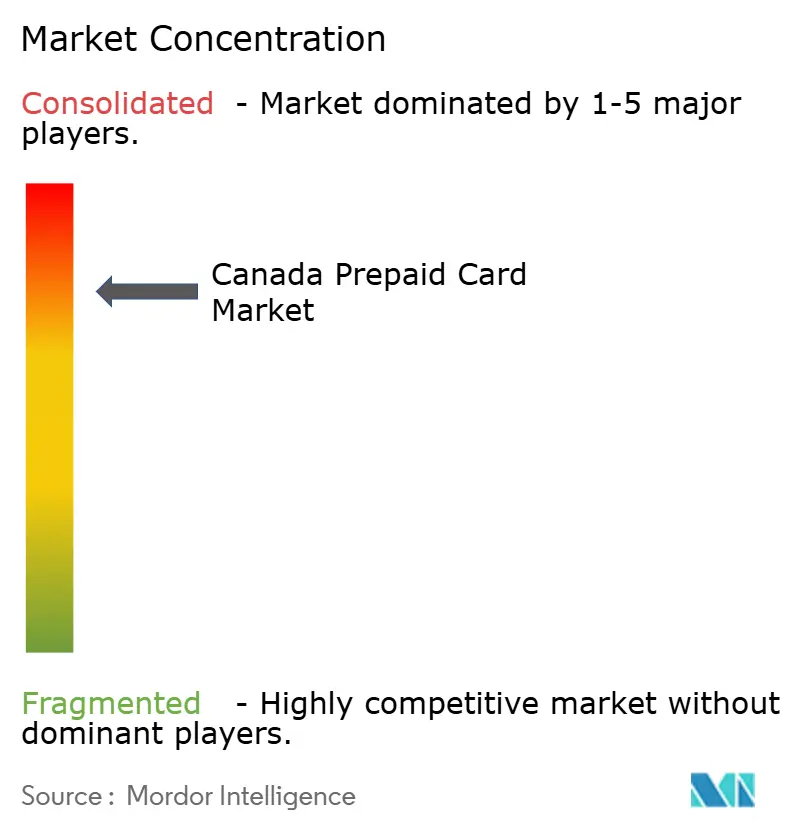

O Mercado de Cartões Pré-pagos do Canadá permanece moderadamente concentrado, com as cinco principais entidades comandando uma participação substancial do valor de carregamento de 2024. A Visa lidera o mercado, fortalecida por sua posição dominante na emissão de GPR de circuito aberto e pelo robusto suporte de tokenização que reduz a fraude para os emissores. A Mastercard segue de perto, aproveitando o Mastercard Send para potencializar pagamentos instantâneos da economia gig. A People's Trust ancora o ecossistema de patrocínio de BIN, fornecendo infraestrutura de conformidade para inúmeras marcas de fintech. A KOHO Financial reflete o apetite do consumidor por neobancários com taxas reduzidas que combinam poupança e orçamento sobre núcleos pré-pagos. As dinâmicas de duopólio de rede criam altos custos de mudança para os gestores de programas, mas os modelos de parceria suavizam as barreiras, permitindo que novos especialistas verticais aproveitem os trilhos estabelecidos.

As alianças estratégicas se multiplicam: a H&R Block emite cartões de reembolso de imposto instantâneo nos trilhos da Peoples Trust, enquanto a Payfare incorpora APIs de Pagamento por Cartão que entregam salários gig em menos de 30 segundos. A expansão da processadora Marqeta no Canadá fornece capacidade de emissão com marca branca para empresas de entrega sob demanda, adicionando calor competitivo para processadores legados. As tendências de consolidação continuam; plataformas menores de cartão presente de circuito fechado estão sendo vendidas a grandes agregadores de pagamento para acessar ferramentas de conformidade, enquanto grandes bancos discretamente adquirem fintechs de cartão de folha de pagamento para ampliar os pacotes de produtos para PMEs.

O foco da inovação muda para sobreposições de valor agregado, como controles de gastos em tempo real baseados em localização e ofertas vinculadas a cartões. A Visa e a Mastercard publicam kits de ferramentas para desenvolvedores que permitem que aplicativos de terceiros orquestrem regras de gastos dinâmicas sem comprometer o escopo PCI. A Peoples Trust pilota mecanismos de fraude com inteligência artificial integrando a pontuação de anomalias FICO, relatando reduções iniciais em falsos positivos [4]FICO, "Tendências de Benchmarking da Indústria de Cartões Bancários do Canadá Q2 2025," fico.com. . Os participantes do mercado esperam que a conectividade do Trilho em Tempo Real em 2026 intensifique a rivalidade, permitindo o financiamento direto de contas bancárias para o cartão, comprimindo as janelas de liquidação e elevando as expectativas dos clientes. No geral, o tabuleiro estratégico permanece fluido, mas as vantagens de escala dos incumbentes ditam um equilíbrio competitivo.

Líderes do Setor de Cartões Pré-pagos do Canadá

Visa Inc.

Mastercard Inc.

Peoples Trust Company

KOHO Financial

Blackhawk Network

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A KOHO Financial lançou a Conta MyMoney em parceria com o Canada Post, expandindo o acesso a populações sub-bancarizadas por meio de redes de distribuição postal.

- Fevereiro de 2025: A H&R Block Canada firmou parceria com a Peoples Trust para lançar cartões pré-pagos de reembolso de imposto aprimorados, permitindo acesso mais rápido aos reembolsos durante a temporada de declaração de impostos. A parceria combina a base de clientes da H&R Block com a infraestrutura pré-paga da Peoples Trust para oferecer disponibilidade imediata de fundos após a conclusão do preenchimento da declaração de imposto de renda.

- Janeiro de 2025: As reformas da taxa de juros criminal entraram em vigor, reduzindo o limite de 60% para 35% da TAE e criando novas obrigações de conformidade para os emissores de cartões pré-pagos que oferecem recursos semelhantes ao crédito.

- Novembro de 2024: Quebec adotou o Projeto de Lei 72, implementando regras mais rígidas de crédito ao consumidor que afetam produtos pré-pagos com características de crédito. A legislação exige maior divulgação dos limites de crédito, restringe a documentação de crédito não solicitada e reforça as proteções ao consumidor para transferências fraudulentas de fundos.

Escopo do Relatório do Mercado de Cartões Pré-pagos do Canadá

Um cartão pré-pago é um tipo de cartão de pagamento que pode ser usado para compras ou pagamento de contas, como cartões de crédito ou débito. Bancos, instituições financeiras e outros emitem esses cartões com fundos carregados. Os usuários podem realizar uma transação sem ter que pagar juros no futuro.

O mercado de cartões pré-pagos do Canadá é segmentado por oferta (cartões de uso geral, cartões presente, cartões de benefícios governamentais, cartões de incentivo/folha de pagamento e outras ofertas), tipo de cartão (cartões de circuito fechado e cartões de circuito aberto) e usuário final (varejo, corporativo e governo). O relatório também abrange os tamanhos de mercado e as previsões para o mercado de cartões pré-pagos do Canadá em valor (USD) para todos os segmentos acima.

| Cartões de Uso Geral |

| Cartões Presente |

| Cartões de Benefícios Governamentais |

| Cartões de Incentivo/Folha de Pagamento |

| Outras Ofertas |

| Cartões de Circuito Fechado |

| Cartões de Circuito Aberto |

| Varejo |

| Corporativo |

| Governo |

| Canadá Atlântico |

| Quebec |

| Ontário |

| Províncias das Pradarias |

| Colúmbia Britânica |

| Territórios do Norte |

| Por Oferta | Cartões de Uso Geral |

| Cartões Presente | |

| Cartões de Benefícios Governamentais | |

| Cartões de Incentivo/Folha de Pagamento | |

| Outras Ofertas | |

| Por Tipo de Cartão | Cartões de Circuito Fechado |

| Cartões de Circuito Aberto | |

| Por Usuário Final | Varejo |

| Corporativo | |

| Governo | |

| Por Geografia | Canadá Atlântico |

| Quebec | |

| Ontário | |

| Províncias das Pradarias | |

| Colúmbia Britânica | |

| Territórios do Norte |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de cartões pré-pagos do Canadá em 2026?

O tamanho do mercado de cartões pré-pagos do Canadá atingiu USD 7,56 bilhões em 2026 e está projetado para alcançar USD 11,7 bilhões até 2031, avançando a uma CAGR de 9,12% no período de 2026 a 2031.

Qual tipo de cartão está crescendo mais rapidamente?

Os cartões pré-pagos de circuito aberto registram o maior ímpeto, sustentados por projeções de CAGR de 11,05% devido à tokenização e à compatibilidade com carteiras móveis.

O que impulsiona a adoção corporativa de soluções pré-pagas?

As corporações usam cartões pré-pagos para folha de pagamento de trabalhadores gig, gestão de despesas e incentivos a funcionários, buscando controle em tempo real e reconciliação reduzida.

Qual região apresenta a maior taxa de crescimento?

O Canadá Atlântico lidera com uma previsão de CAGR de 9,18%, impulsionada pela digitalização de benefícios e pela expansão da distribuição postal em áreas rurais.

Qual mudança regulatória afeta mais os emissores?

A expansão do Código de Conduta de 2025 estende as obrigações de transparência e conformidade a facilitadores de pagamento e agregadores que processam transações pré-pagas.

Página atualizada pela última vez em: