Tamanho e Participação do Mercado de Embalagens Plásticas Flexíveis da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

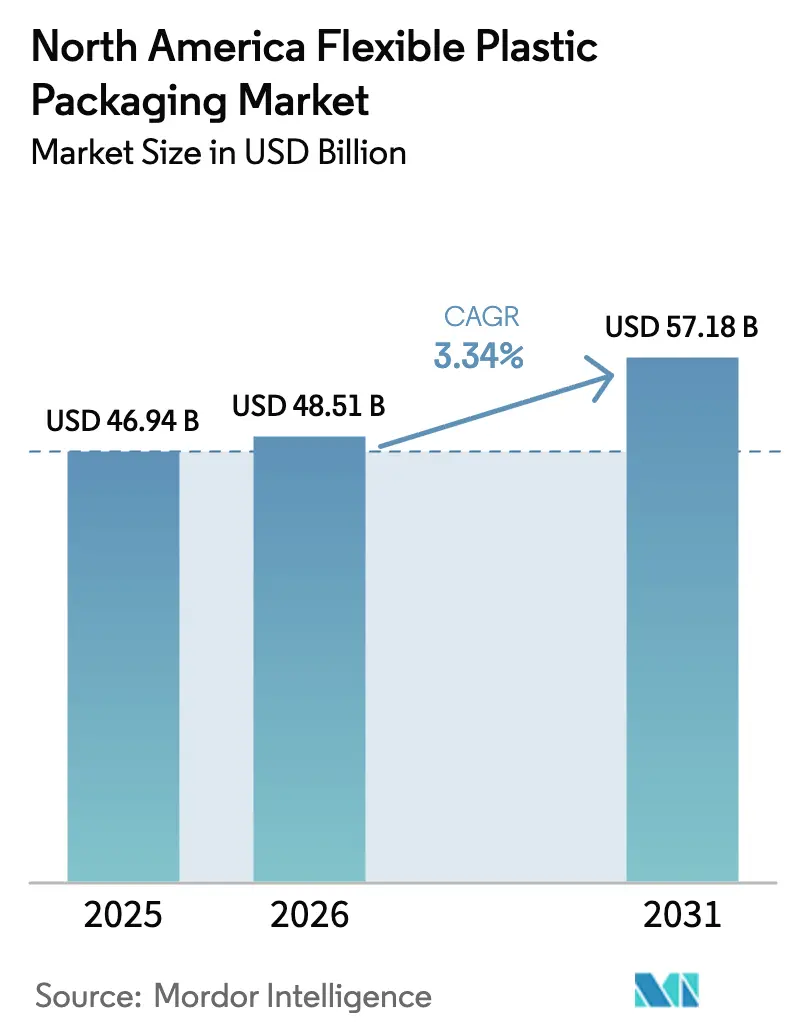

| Tamanho do mercado no ano base (2025) | 46.94 Bilhões de dólares |

| Tamanho do Mercado (2026) | 48.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 57.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.34% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Plásticas Flexíveis da América do Norte por Mordor Intelligence

O tamanho do mercado de embalagens plásticas flexíveis da América do Norte em 2026 é estimado em USD 48,51 bilhões, crescendo a partir do valor de 2025 de USD 46,94 bilhões, com projeções para 2031 indicando USD 57,18 bilhões, crescendo a um CAGR de 3,34% no período 2026-2031. A concorrência entre conversores multinacionais, a expansão do atendimento ao comércio eletrônico e as mudanças obrigatórias em direção a filmes mono-material recicláveis estão moldando um caminho de crescimento estável e orientado ao valor, em vez de uma expansão rápida de volume. O polietileno mantém uma ampla presença em formatos de alimentos, envelopes postais e industriais, enquanto o polipropileno ganha terreno à medida que os processadores migram para soluções de barreira recicláveis alinhadas com as regras de Responsabilidade Estendida do Produtor. Sachês para correspondência, filmes esticáveis e SKUs de curta tiragem com impressão digital respondem às demandas da cadeia de suprimentos direta ao consumidor. No nível nacional, os Estados Unidos mantêm a maior parcela da demanda, enquanto o México apresenta o crescimento mais rápido impulsionado pela manufatura de nearshoring e pelo aumento da produção de bens de consumo embalados. Em conjunto, essas forças sustentam o mercado de embalagens plásticas flexíveis da América do Norte como uma arena de crescimento médio liderada pela inovação.

Principais Conclusões do Relatório

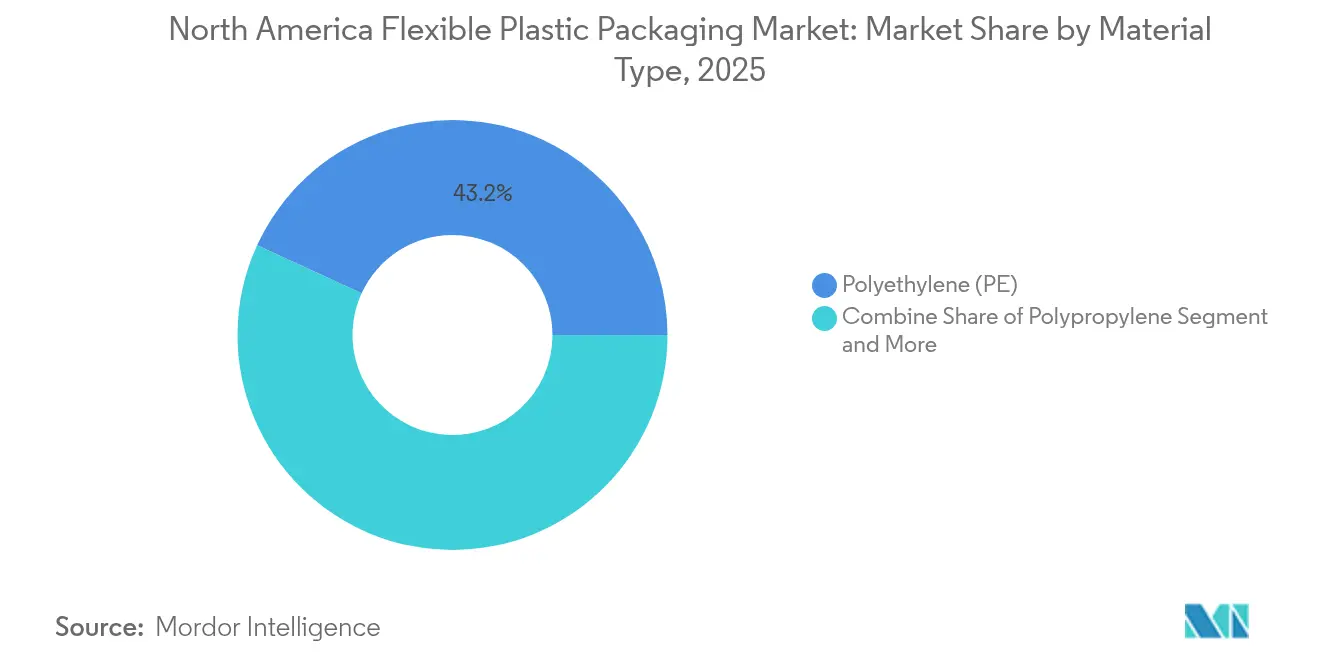

- Por tipo de material, o polietileno dominou com 43,15% da participação do mercado de embalagens plásticas flexíveis da América do Norte em 2025, enquanto o polipropileno registrou o maior CAGR projetado de 6,12% até 2031.

- Por tipo de produto, os sachês lideraram com 45,10% de participação na receita em 2025; filmes e envoltórios têm previsão de expansão a um CAGR de 5,55% até 2031.

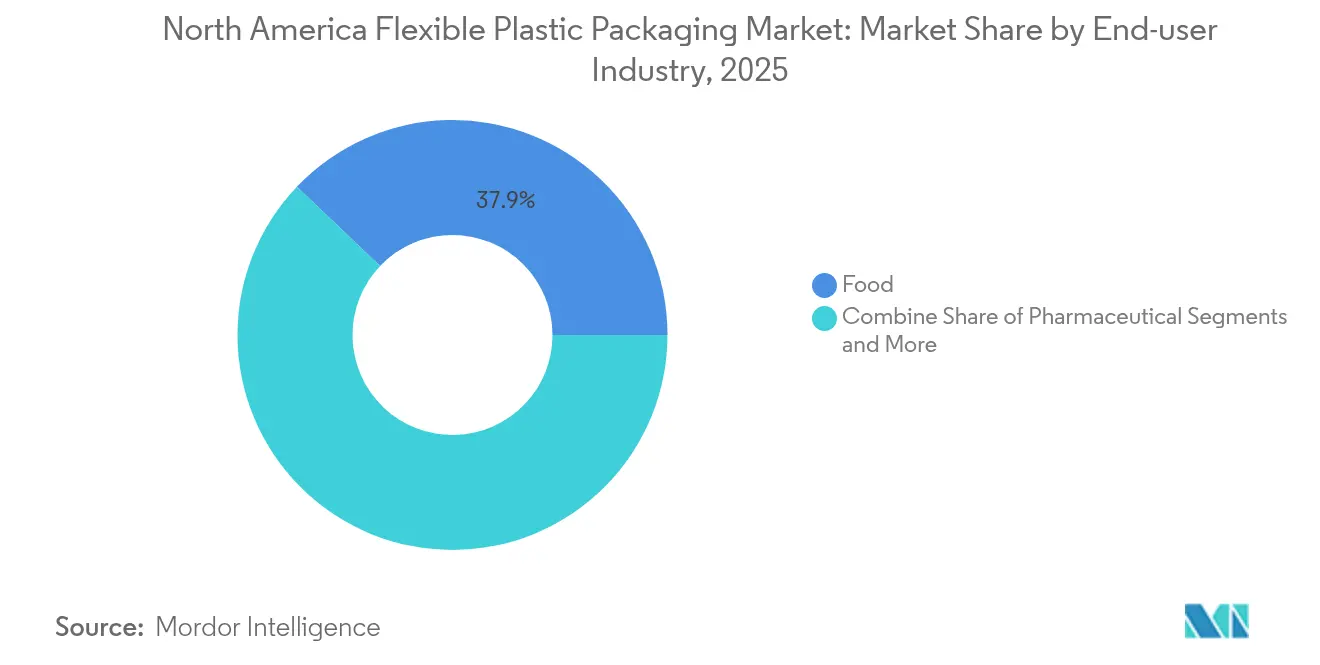

- Por setor de usuário final, os alimentos capturaram 37,88% da participação do tamanho do mercado de embalagens plásticas flexíveis da América do Norte em 2025, enquanto as embalagens farmacêuticas avançam a um CAGR de 7,65% até 2031.

- Por canal de distribuição, as vendas diretas detinham 58,20% da receita em 2025, enquanto os canais indiretos têm projeção de registrar um CAGR de 4,38% ao longo do período de previsão.

- Por país, os Estados Unidos responderam por 77,45% da receita em 2025; o México tem projeção de crescer a um CAGR de 5,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens Plásticas Flexíveis da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom do atendimento ao comércio eletrônico elevando a demanda por envelopes postais e sachês de proteção | +0.8% | América do Norte, centros urbanos dos EUA | Curto prazo (≤ 2 anos) |

| Adoção de lanches de alta barreira e refeições prontas por millennials | +0.6% | Estados Unidos, Canadá urbano | Médio prazo (2-4 anos) |

| Comestíveis infundidos com cannabis exigindo embalagens resistentes a crianças | +0.4% | Canadá, estados selecionados dos EUA | Médio prazo (2-4 anos) |

| SKUs de curta tiragem com impressão digital para marcas próprias do varejo | +0.5% | América do Norte | Curto prazo (≤ 2 anos) |

| Mudança para filmes mono-material recicláveis sob mandatos de reciclagem | +0.7% | Estados Unidos, extensão ao Canadá e México | Longo prazo (≥ 4 anos) |

| Programas acelerados de entrega domiciliar de produtos frescos | +0.3% | Mercados urbanos da América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Boom do atendimento ao comércio eletrônico elevando a demanda por envelopes postais e sachês de proteção

As marcas que enviam diretamente aos consumidores agora priorizam a resistência à perfuração e o controle de umidade em vez do apelo tradicional nas prateleiras, aumentando o uso de sachês para correspondência projetados para triagem automatizada e manuseio em múltiplos pontos. Os investimentos em prensas HP Indigo 200K permitem que os conversores ofereçam personalização de curta tiragem que transforma a embalagem de envio em uma experiência de marca. Tags NFC e códigos QR incorporados nos envelopes postais melhoram a rastreabilidade na última milha e aprofundam o engajamento pós-compra, criando fluxos de receita auxiliares enquanto consolidam o papel das embalagens flexíveis no comércio omnicanal.

Adoção de lanches de alta barreira e refeições prontas por millennials

A crescente demanda por lanches premium e refeições de conveniência leva os conversores a integrar camadas de barreira contra oxigênio e aroma que prolongam a vida útil sem comprometer a visibilidade. Proprietários de marcas como a Mondelez relatam a disposição dos consumidores em pagar mais por embalagens que combinam sustentabilidade com frescor, incentivando designs mono-material que incorporam EVOH ou revestimentos de base biológica. Lanches de proteína vegetal, propensos à oxidação lipídica, aceleram ainda mais a adoção de estruturas de alta barreira feitas de substratos recicláveis ou compostáveis.

Comestíveis infundidos com cannabis exigindo embalagens resistentes a crianças

A legalização expande um nicho que exige sachês que combinam resistência UV, barreiras de umidade e fechamentos certificados resistentes a crianças. A mudança de regras da Health Canada em março de 2025 permite janelas transparentes e espaço ampliado para rótulos, estimulando a inovação em filmes multicamadas que mantêm a potência enquanto atendem aos testes de segurança. [1]Health Canada, "Resumo das alterações decorrentes da simplificação dos regulamentos," canada.ca Os operadores de múltiplos estados buscam designs modulares que possam ser rapidamente adaptados às mudanças nos mandatos estaduais, tornando os formatos flexíveis ideais para agilidade regulatória.

SKUs de curta tiragem com impressão digital para marcas próprias do varejo

A consolidação dos varejistas impulsiona a proliferação de marcas próprias, exigindo mudanças rápidas de arte sem altos custos de clichê. Os conversores que utilizam prensas digitais entregam prazos de execução inferiores a 10 dias, permitindo variantes sazonais ou regionais em escala. [2]Comunicado de imprensa da ePac, "ePac define estratégia para crescimento contínuo de dois dígitos," epacflexibles.com Fluxos de trabalho híbridos que combinam gráficos digitais com revestimentos de barreira convencionais ganham força à medida que os proprietários de marcas exigem tanto impacto nas prateleiras quanto credenciais de reciclabilidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Leis de Responsabilidade Estendida do Produtor fragmentadas em nível estadual inflacionando os custos de conformidade | -0.9% | Estados Unidos | Médio prazo (2-4 anos) |

| Escalada da volatilidade dos preços de resinas de PE e PP | -0.7% | América do Norte | Curto prazo (≤ 2 anos) |

| Excesso de capacidade nas linhas de filme soprado da Costa do Golfo | -0.6% | Costa do Golfo dos EUA, México | Curto prazo (≤ 2 anos) |

| Altas taxas de contaminação na triagem limitando o fornecimento de conteúdo pós-consumo reciclado | -0.4% | Centros urbanos da América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Leis de Responsabilidade Estendida do Produtor fragmentadas em nível estadual inflacionando os custos de conformidade

Califórnia, Oregon, Colorado, Maine e Minnesota impõem cada um cronogramas de taxas e metas de reciclabilidade exclusivos, forçando os conversores a lidar com esquemas de conformidade paralelos e manter SKUs específicos por estado. Para as pequenas e médias empresas, o ônus administrativo rivaliza com os gastos de capital, atrasando o investimento em empreendimentos de reciclagem avançada até que surja uma harmonização.

Escalada da volatilidade dos preços de resinas de PE e PP

A escassez de propileno de grau polímero e as interrupções relacionadas a furacões provocam oscilações de preço de 3 a 5 centavos por libra, comprimindo as margens dos conversores e complicando os contratos de longo prazo. Os compradores se protegem por meio de janelas de preços trimestrais ou cláusulas de repasse de matéria-prima, mas a volatilidade continua sendo um freio à expansão de volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Amplitude do Polietileno Encontra a Agilidade do Polipropileno

O polietileno reteve 43,15% da participação do mercado de embalagens plásticas flexíveis da América do Norte em 2025, ancorado por sua ampla janela de processamento e custo-efetividade em alimentos congelados, envelopes postais e revestimentos industriais. O polipropileno, em contraste, registra um CAGR previsto de 6,12%, aproveitando maior rigidez e resistência ao calor para capturar aplicações de sachês verticais e filmes para retorta alinhados com as metas de sustentabilidade do mercado de embalagens plásticas flexíveis da América do Norte. O tamanho do mercado de embalagens plásticas flexíveis da América do Norte para o polipropileno tem projeção de expansão à medida que os conversores adaptam as linhas com tecnologia de orientação que desbloqueia a reciclabilidade mono-material.

O cloreto de polivinila permanece entrincheirado em determinados dispositivos médicos onde a clareza e a conformabilidade são críticas, embora o escrutínio ambiental restrinja novos investimentos. O EVOH continua como uma fina camada de barreira sobre substratos de PE ou PP em lanches de alto aroma e refeições prontas. Os bioplásticos — PLA, PHA, PBS — avançam por meio de linhas piloto voltadas para marcas premium de alimentos orgânicos; o PLA de grau flexível do Fraunhofer demonstra melhorias na selagem a quente, mas a paridade de custos com resinas fósseis ainda não se materializou. Nanocompósitos especiais abordam embalagens aeroespaciais e de defesa onde a resistência à perfuração supera a reciclabilidade.

Por Tipo de Produto: Supremacia dos Sachês e Impulso dos Filmes

Os sachês responderam por 45,10% da receita em 2025, sustentando a posição de liderança do mercado de embalagens plásticas flexíveis da América do Norte à medida que as marcas favorecem formatos leves e prontos para as prateleiras com recursos de abertura fácil e refechamento. Os filmes e envoltórios, no entanto, entregam o CAGR mais ágil de 5,55%, impulsionados pela redução da espessura do filme esticável em paletes de produtos e pelo amortecimento para comércio eletrônico. O tamanho do mercado de embalagens plásticas flexíveis da América do Norte para filmes ganha com a implantação do filme esticável Oxifilm da Dole, que reduz o plástico em paletes em 85%. Os sacos permanecem indispensáveis em farinha a granel, areia para gatos e pão para serviços de alimentação, onde a velocidade de enchimento e a resistência ao rasgo são decisivas. As embalagens para retorta, embalagens a vácuo e sacos médicos em chevron representam volumes de nicho, mas comandam margens premium devido a testes de validação e compatibilidade com esterilização. Selos de fácil abertura e marcação a laser ampliam o apelo de conveniência, garantindo que os sachês permaneçam no centro do mercado de embalagens plásticas flexíveis da América do Norte.

Por Setor de Usuário Final: Alimentos em Volume Continua, Farmacêutico Acelera

Os alimentos detinham 37,88% da receita de 2025 graças à demanda consolidada nas categorias de panificação, laticínios, carnes e lanches, fortalecendo o mercado de embalagens plásticas flexíveis da América do Norte contra choques cíclicos. Os produtos farmacêuticos registram um CAGR de 7,65% à medida que biológicos, injetáveis sensíveis à temperatura e comestíveis de cannabis demandam embalagens resistentes a crianças e compatíveis com cadeia de frio. O tamanho do mercado de embalagens plásticas flexíveis da América do Norte para formatos farmacêuticos tem projeção de ampliação devido à expansão do Medicaid e aos pipelines de medicamentos especializados.

Inovações em bebidas, como vinhos em bag-in-box e sachês comprimíveis para bebidas funcionais, aproveitam o prêmio de conveniência. Os cuidados pessoais e domésticos utilizam sachês verticais com bico que reduzem a resina de garrafas rígidas em até 70%. Produtos químicos industriais e insumos agrícolas adotam revestimentos de barreira que permitem o enchimento em alta velocidade enquanto reduzem os riscos de vazamento de produtos perigosos.

Por Canal de Distribuição: Escala Direta, Expertise Indireta

As vendas diretas entregaram 58,20% do faturamento de 2025, pois os conversores globais gerenciam contas estratégicas para grandes empresas de bens de consumo embalados, reforçando o domínio do mercado de embalagens plásticas flexíveis da América do Norte. O CAGR de 4,38% da distribuição indireta reflete marcas de pequeno e médio porte que buscam orientação técnica de revendedores especializados hábeis em navegar pelas regras de Responsabilidade Estendida do Produtor, FDA e Health Canada. Os portais online democratizam o acesso a sachês com pedido mínimo reduzido, permitindo que marcas empreendedoras façam protótipos sem imobilizar capital. À medida que a complexidade de SKUs aumenta, os distribuidores incorporam serviços de pré-impressão, conformidade e gestão de estoque em sua oferta, capturando margem por meio de expertise em vez de volume.

Análise Geográfica

Os Estados Unidos contribuíram com 77,45% da receita de 2025, refletindo sua ampla base manufatureira, profunda penetração do comércio eletrônico e um cenário regulatório ativo que estimula a adoção de filmes mono-material recicláveis. Acordos marcantes como a aquisição da Berry Global pela Amcor por USD 8,43 bilhões ampliam a escala e a profundidade de P&D, posicionando as operações nos EUA para a prontidão em relação à Responsabilidade Estendida do Produtor. Centros de impressão digital concentrados em Chicago, Cincinnati e Dallas apoiam mudanças rápidas de SKU para varejistas nacionais, reforçando o papel central do mercado de embalagens plásticas flexíveis da América do Norte na inovação de atendimento ao consumidor.

O setor maduro do Canadá atende aplicações de alimentos, farmacêuticos e cannabis, beneficiando-se da parceria da Winpak com a NOVA Chemicals para aumentar o conteúdo de PE reciclado. A flexibilidade da Health Canada em relação a janelas transparentes para cannabis impulsiona o redesenho de sachês voltados para diferenciação nas prateleiras. Subsídios governamentais para projetos piloto de economia circular incentivam o investimento em reciclagem mecânica e avançada, garantindo que o Canadá permaneça um campo de testes de sustentabilidade dentro do setor de embalagens plásticas flexíveis da América do Norte.

O México registra um CAGR previsto de 5,22% à medida que fabricantes de automóveis e montadores de eletrônicos aproximam a produção por nearshoring, demandando sacos antiestáticos e filmes anticorrosão. Multinacionais de bens de consumo ampliam plantas locais de lanches e bebidas, criando demanda derivada para sachês de atmosfera modificada. As disposições do USMCA, sucessor do NAFTA, protegem os fluxos de polímeros isentos de tarifas, enquanto as flutuações do peso conferem aos extrusores mexicanos uma vantagem de custo nas exportações para as costas leste e oeste dos EUA. À medida que os fornecedores se instalam próximos aos clusters manufatureiros, o mercado de embalagens plásticas flexíveis da América do Norte consolida a resiliência da cadeia de suprimentos continental.

Cenário Competitivo

Cenário Competitivo

A atividade de fusões e aquisições no valor de USD 16,93 bilhões em 2024-2025 sinaliza uma busca por escala para suportar as taxas de Responsabilidade Estendida do Produtor e financiar a reciclagem avançada. A fusão da Amcor com a Berry Global visa USD 650 milhões em sinergia anual e eleva o grupo a USD 24 bilhões em receita, consolidando a liderança no mercado de embalagens plásticas flexíveis da América do Norte. O acordo de USD 6,7 bilhões da Novolex com a Pactiv Evergreen reforça a profundidade no serviço de alimentação enquanto abre vendas cruzadas para multipacks de varejo.

As corridas tecnológicas centram-se em frotas de prensas digitais, laminação sem solvente e módulos de reciclagem em linha que aproveitam aparas para camadas centrais de filme utilizáveis. Os depósitos de patentes para membranas de barreira elastoméricas temporárias revelam um impulso para dispensar a folha metalizada enquanto se mantém o desempenho contra o oxigênio. Marcas desafiadoras como a ePac exploram um modelo exclusivamente digital que reduz o prazo de entrega e os pedidos mínimos, capturando participação entre rótulos artesanais de café e ração para animais de estimação com entrega direta.

A volatilidade das resinas aliada ao excesso de capacidade na Costa do Golfo continua a testar os resultados. Os principais conversores se protegem por meio de contratos de resina de vários anos ou participações acionárias em empreendimentos de reciclagem para reduzir o risco das oscilações de resina virgem. Projetos piloto de embalagens inteligentes com chips Bluetooth de Baixa Energia atraem clientes farmacêuticos e de cadeia de frio que buscam dados de integridade em tempo real, abrindo uma fronteira de alta margem dentro do mercado de embalagens plásticas flexíveis da América do Norte.

Líderes do Setor de Embalagens Plásticas Flexíveis da América do Norte

Sonoco Products Company

Amcor Plc

Sealed Air Corporation

Mondi PLC

Huhtamaki Oyj

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Novolex concluiu a aquisição da Pactiv Evergreen por USD 6,7 bilhões, adicionando 250 marcas e 39.000 SKUs ao seu portfólio.

- Abril de 2025: A Dole Food Company expandiu o filme esticável reciclável Oxifilm para as operações de produtos da América Latina, com meta de economia de 686.400 kg de plástico em 2025.

- Fevereiro de 2025: A Winpak registrou receita do quarto trimestre de 2024 de USD 285,1 milhões; os volumes flexíveis cresceram 5% com orientação de CAPEX de USD 110–130 milhões para 2025.

- Janeiro de 2025: A Amcor lançou os programas Lift-Off Sprints e Lift-Off Connect, dedicando USD 3 milhões anuais a startups focadas em inteligência artificial e embalagens sustentáveis.

Escopo do Relatório do Mercado de Embalagens Plásticas Flexíveis da América do Norte

As embalagens plásticas flexíveis permitem opções mais econômicas e personalizáveis para o acondicionamento de produtos. Os produtos de embalagens plásticas flexíveis são particularmente úteis em setores que exigem embalagens versáteis, como os setores de alimentos e bebidas, cuidados pessoais e farmacêutico. Elas ganharam popularidade devido à sua alta eficiência e custo-efetividade. As embalagens plásticas flexíveis combinam as vantagens dos materiais plásticos como PE e PP sem comprometer a imprimibilidade, a proteção de barreira, a frescura ou a facilidade de uso do produto. Os consumidores buscam embalagens fáceis de usar e leves, e os fornecedores estão desenvolvendo soluções de embalagem inovadoras para permanecer competitivos no crescente mercado de varejo organizado com as demandas em constante mudança dos clientes. A mudança para um material alternativo mais leve, como sachês flexíveis, proporciona benefícios mais significativos de economia de energia.

O Relatório do Mercado de Embalagens Plásticas Flexíveis da América do Norte é Segmentado por Material (Polietileno [PE], Polipropileno Biorientado [BOPP], Polipropileno Fundido [CPP], Cloreto de Polivinila [PVC], Álcool Etileno Vinílico [EVOH] e Outros Tipos de Material [Policarbonato, PHA, PLA, Acrílico e ABS]), Tipo de Produto (Sachês, Sacos, Filmes e Envoltórios e Outros Tipos de Produto), Setor de Usuário Final (Alimentos [Alimentos Congelados, Alimentos Secos, Carnes, Aves e Frutos do Mar, Balas & Confeitaria, Ração para Animais de Estimação, Laticínios, Produtos Frescos e Outros Alimentos (Temperos & Especiarias, Pastas, Molhos, Condimentos, etc.)], Bebidas, Médico e Farmacêutico, Cuidados Pessoais e Domésticos e Outros Setores de Usuário Final [Automotivo, Químico, Agrícola]) e País (Estados Unidos e Canadá). O relatório oferece previsões de mercado e tamanho em volume (toneladas) para todos os segmentos acima.

| Polietileno (PE) |

| Polipropileno (BOPP e CPP) |

| Cloreto de Polivinila (PVC) |

| Álcool Etileno-Vinílico (EVOH) |

| Bioplásticos (PLA, PHA, PBS) |

| Outros Tipos de Material |

| Sachês | Sachês Verticais |

| Sachês Planos e Travesseiro | |

| Sacos (Gusseted, Wicketed) | |

| Filmes e Envoltórios (Termorretrátil, Esticável, Lidding, MDO-PE) | |

| Outros Tipos de Produto |

| Alimentos | Alimentos Congelados |

| Alimentos Secos e Cereais | |

| Carnes, Aves e Frutos do Mar | |

| Balas e Confeitaria | |

| Ração para Animais de Estimação | |

| Produtos Frescos | |

| Laticínios | |

| Outros Produtos Alimentícios | |

| Bebidas | |

| Cuidados Pessoais e Domésticos | |

| Médico e Farmacêutico | |

| Outros Setores de Usuário Final |

| Vendas Diretas |

| Vendas Indiretas |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Material | Polietileno (PE) | |

| Polipropileno (BOPP e CPP) | ||

| Cloreto de Polivinila (PVC) | ||

| Álcool Etileno-Vinílico (EVOH) | ||

| Bioplásticos (PLA, PHA, PBS) | ||

| Outros Tipos de Material | ||

| Por Tipo de Produto | Sachês | Sachês Verticais |

| Sachês Planos e Travesseiro | ||

| Sacos (Gusseted, Wicketed) | ||

| Filmes e Envoltórios (Termorretrátil, Esticável, Lidding, MDO-PE) | ||

| Outros Tipos de Produto | ||

| Por Setor de Usuário Final | Alimentos | Alimentos Congelados |

| Alimentos Secos e Cereais | ||

| Carnes, Aves e Frutos do Mar | ||

| Balas e Confeitaria | ||

| Ração para Animais de Estimação | ||

| Produtos Frescos | ||

| Laticínios | ||

| Outros Produtos Alimentícios | ||

| Bebidas | ||

| Cuidados Pessoais e Domésticos | ||

| Médico e Farmacêutico | ||

| Outros Setores de Usuário Final | ||

| Por Canal de Distribuição | Vendas Diretas | |

| Vendas Indiretas | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens plásticas flexíveis da América do Norte?

O mercado está em USD 48,51 bilhões em 2026 e tem previsão de atingir USD 57,18 bilhões até 2031.

Qual material lidera o mercado de embalagens plásticas flexíveis da América do Norte?

O polietileno lidera com 43,15% de participação, enquanto o polipropileno cresce mais rapidamente a um CAGR de 6,12%.

Por que o México é a geografia de crescimento mais rápido dentro do mercado?

Projetos de manufatura por nearshoring e o aumento da produção de bens de consumo embalados impulsionam o México a um CAGR de 5,22% até 2031.

Como as leis de Responsabilidade Estendida do Produtor em nível estadual estão afetando os conversores?

Estruturas de taxas variadas em cinco estados dos EUA aumentam os custos de conformidade em aproximadamente 0,9 pontos percentuais no CAGR geral.

Qual formato de produto está se expandindo mais rapidamente?

Os filmes e envoltórios devem crescer a um CAGR de 5,55%, impulsionados pelas embalagens para comércio eletrônico e pela adoção de filme esticável com espessura reduzida.

Página atualizada pela última vez em: