Tamanho e Participação do Mercado de Lubrificantes do Canadá

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

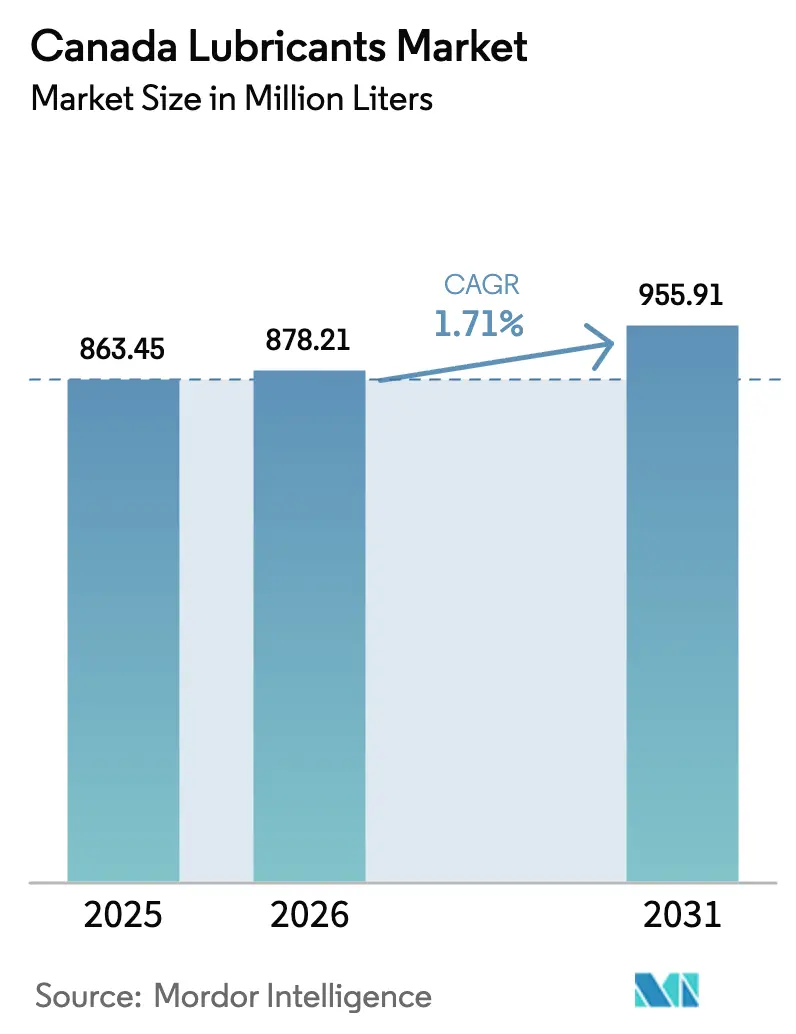

| Tamanho do mercado no ano base (2025) | 863.45 Milhões de litros |

| Volume do Mercado (2026) | 878.21 Milhões de litros |

| Volume do Mercado (2031) | 955.91 Milhões de litros |

| Taxa de crescimento (2026 - 2031) | 1.71% CAGR |

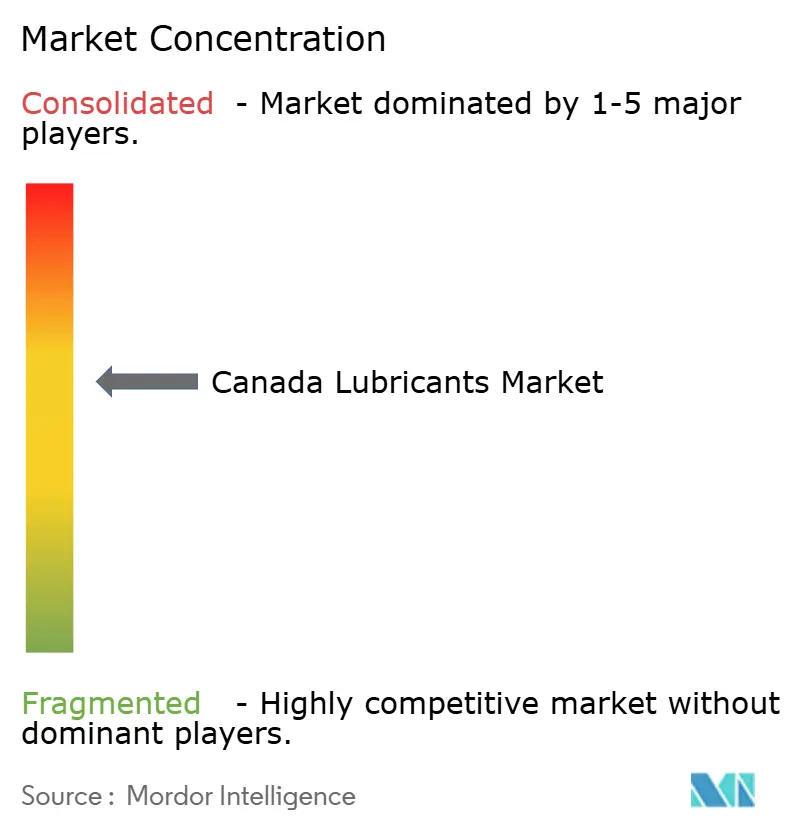

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lubrificantes do Canadá por Mordor Intelligence

Espera-se que o tamanho do Mercado de Lubrificantes do Canadá aumente de 863,45 milhões de litros em 2025 para 878,21 milhões de litros em 2026 e atinja 955,91 milhões de litros até 2031, crescendo a um CAGR de 1,71% no período de 2026-2031. Os intervalos de troca estendidos e a crescente penetração de veículos elétricos estão moderando o crescimento de volume no mercado de lubrificantes do Canadá. No entanto, a demanda permanece sustentada por lubrificantes sintéticos de alto desempenho, atividades de manutenção em areias betuminosas e incentivos de políticas para produtos de base biológica. Projetos como a expansão de Foster Creek da Cenovus Energy e as adições de capacidade plurianuais da Canadian Natural Resources Limited estão impulsionando o consumo de fluidos hidráulicos e óleos de engrenagem. Além disso, as plantas de montagem automotiva de Ontário e as regulamentações de emissões mais rígidas do Quebec estão fomentando uma mudança em direção a formulações de viscosidade ultrabaixa, que oferecem margens de lucro mais elevadas. Embora o corredor energético de Alberta continue a ser o principal motor de volume, as oportunidades emergentes no transporte marítimo pela Passagem do Noroeste e as iniciativas federais de compras públicas sustentáveis estão criando nichos de crescimento, contribuindo para uma tendência gradual de alta no mercado de lubrificantes do Canadá.

Principais Conclusões do Relatório

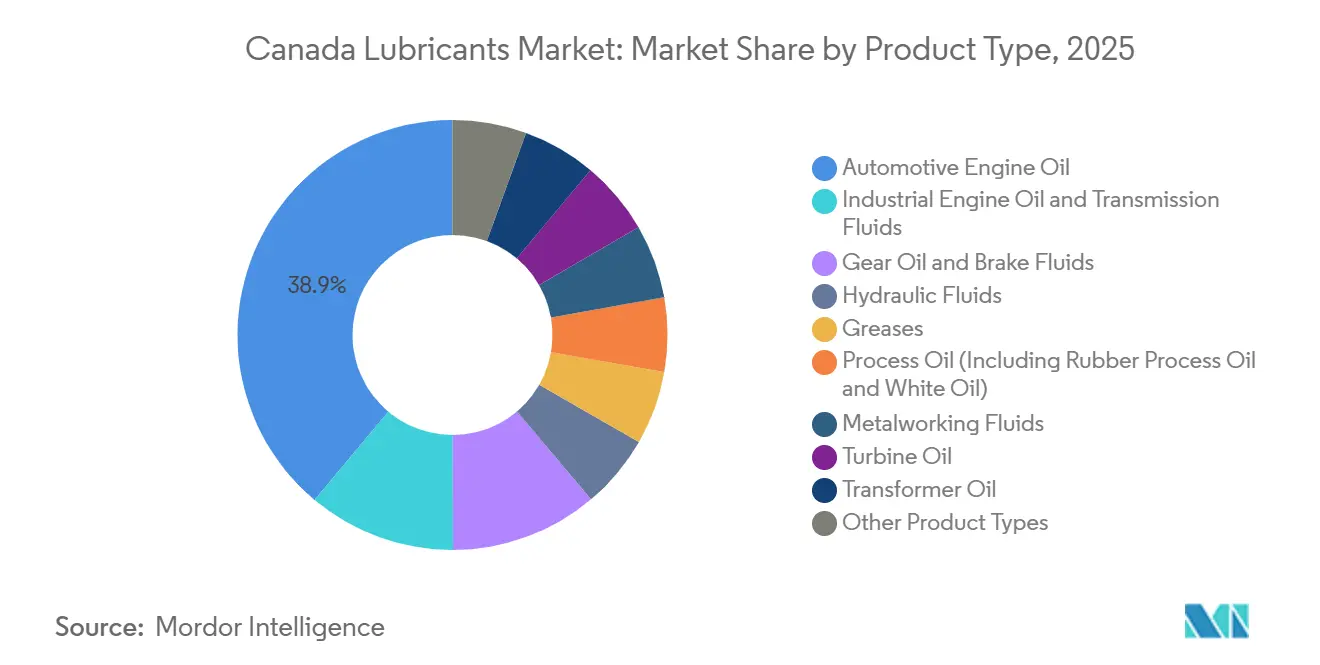

- Por tipo de produto, o óleo de motor automotivo liderou com 38,92% da participação do mercado de lubrificantes do Canadá em 2025, enquanto o óleo de motor industrial deve expandir a um CAGR de 2,21% até 2031.

- Por tipo de estoque base, os lubrificantes de base mineral representaram 58,32% da participação do mercado de lubrificantes do Canadá em 2025, enquanto os lubrificantes de base biológica devem avançar a um CAGR de 5,11% até 2031.

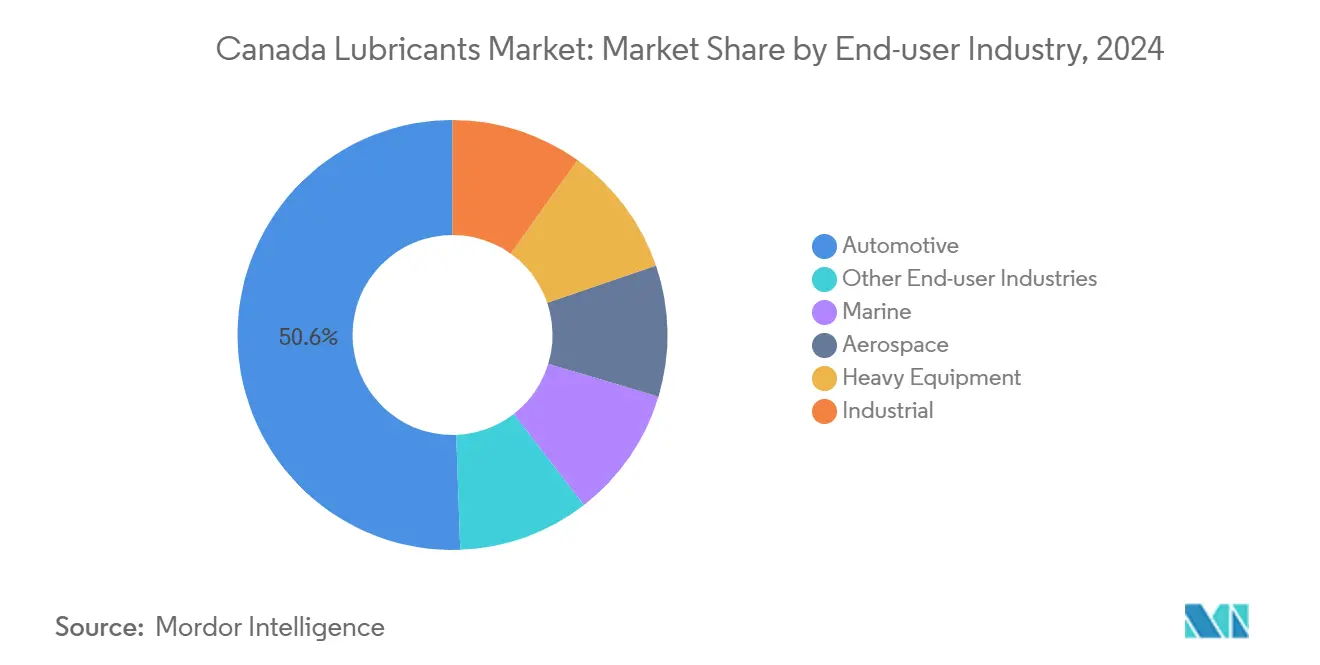

- Por indústria do usuário final, o setor automotivo reteve 50,58% da participação do mercado de lubrificantes do Canadá em 2025; o setor marítimo deve registrar um CAGR de 3,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Lubrificantes do Canadá

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Óleos de viscosidade ultrabaixa exigidos pelos fabricantes de equipamentos originais | +0.4% | Nacional, concentrado nos polos automotivos de Ontário e Quebec | Médio prazo (2-4 anos) |

| Crescimento nas vendas de veículos automotivos | +0.3% | Nacional, com força em Alberta e Colúmbia Britânica | Curto prazo (≤ 2 anos) |

| Expansão das operações de mineração e areias betuminosas | +0.5% | Alberta e Saskatchewan, com transbordamento para a Colúmbia Britânica | Longo prazo (≥ 4 anos) |

| Migração para lubrificantes sintéticos de alto desempenho | +0.3% | Nacional, adoção antecipada nos segmentos automotivo premium e industrial | Médio prazo (2-4 anos) |

| Incentivos governamentais de compras em tecnologias limpas | +0.2% | Nacional, com concentração nos corredores industriais de Ontário e Quebec | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Óleos de Viscosidade Ultrabaixa Exigidos pelos Fabricantes de Equipamentos Originais

Os fabricantes de automóveis migraram para as graduações 0W-16 e 0W-8 para atender às regulamentações CAFE mais rígidas, aumentando a demanda por Grupo III e PAO no mercado de lubrificantes do Canadá. Toyota e Honda adotaram o 0W-16 para a maioria dos modelos 2024-2026 vendidos no mercado doméstico. Além disso, o padrão preliminar GF-8A da ILSAC, introduzido em 2025, estabelece requisitos de estabilidade à oxidação e proteção contra desgaste que as misturas minerais têm dificuldade em atender. A revisão de 2026 da refinaria Strathcona da Imperial Oil aumentou a produção do Grupo III, oferecendo às grandes empresas integradas uma vantagem de custo à medida que os misturadores locais se adaptam a essas mudanças. A mudança nas graduações de viscosidade reduziu os ciclos de vida dos produtos, favorecendo fornecedores com equipes de P&D flexíveis, capazes de recertificar formulações rapidamente no mercado de lubrificantes do Canadá.

Crescimento nas Vendas de Veículos Automotivos

Os registros de veículos leves se recuperaram para 1,92 milhão de unidades em 2024, embora a taxa anualizada de vendas de 2026 tenha se estabilizado em torno de 1,69 milhão à medida que as taxas de juros se nivelaram. A penetração de veículos elétricos caiu abaixo de 9% no início de 2026 após o vencimento dos subsídios federais, antecedendo o relançamento do Programa de Acessibilidade para Veículos Elétricos. Cada veículo elétrico a bateria (BEV) reduz o consumo anual de óleo de motor em aproximadamente 4-5 litros. No entanto, o aumento nos registros de frotas e veículos comerciais ajudou a sustentar a demanda geral por lubrificantes, mantendo os volumes de base no mercado de lubrificantes do Canadá.

Expansão das Operações de Mineração e Areias Betuminosas

A expansão de 30.000 bpd em Foster Creek da Cenovus Energy e o roteiro de crescimento de 340.000 bpd da Canadian Natural Resources Limited estão impulsionando a demanda contínua por fluidos hidráulicos de grau ártico e óleos de engrenagem de alta temperatura para SAGD. A Suncor previu uma capacidade de processamento de refinaria de 460.000-475.000 bpd com mais de 99% de utilização para 2026, sustentando uma demanda consistente por óleos de processo e graxas. Os longos prazos de entrega e os compromissos de despesas de capital garantem uma demanda estável por vários anos, proporcionando aos fornecedores industriais uma perspectiva confiável no mercado de lubrificantes do Canadá.

Migração para Lubrificantes Sintéticos de Alto Desempenho

A TotalEnergies anunciou em maio de 2025 seu compromisso de transicionar sua linha de produtos canadense para 100% sintética em três anos, refletindo uma tendência mais ampla do setor em direção a fluidos de maior durabilidade e baixa volatilidade. A introdução do NEXBASE 4 XP Grupo III+ pela Chevron em março de 2025 forneceu matéria-prima doméstica, reduzindo a dependência de importações e melhorando as margens para os misturadores locais[1]Chevron, "Lançamento do Produto NEXBASE 4 XP," chevron.ca. Os intervalos de troca estendidos efetivamente dobraram a vida útil em serviço para frotas de veículos pesados, mitigando os custos mais elevados por litro e aumentando a adoção de lubrificantes sintéticos no mercado de lubrificantes do Canadá.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações mais rígidas sobre PFAS e ZDDP | -0.3% | Nacional, com o Quebec aplicando padrões provinciais mais rigorosos | Médio prazo (2-4 anos) |

| Intervalos de troca prolongados pelos fabricantes de equipamentos originais | -0.2% | Nacional, concentrado nos segmentos de veículos comerciais e frotas | Curto prazo (≤ 2 anos) |

| Rápida ascensão dos sistemas de transmissão de veículos elétricos selados para toda a vida útil | -0.5% | Nacional, concentrado em centros urbanos (Toronto, Vancouver, Montreal) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Mais Rígidas sobre PFAS e ZDDP

O Regulamento de Proibição de Certas Substâncias Tóxicas 2025 do Ministério do Meio Ambiente e Mudanças Climáticas do Canadá proibirá lubrificantes contendo PFAS a partir de 30 de junho de 2026, exigindo a reformulação de graxas e fluidos hidráulicos[2]Ministério do Meio Ambiente e Mudanças Climáticas do Canadá, "Regulamento de Proibição de Certas Substâncias Tóxicas 2025," canada.ca. Ao mesmo tempo, a API PC-12 introduz limites mais rígidos de fósforo, impactando o uso de ZDDP e aumentando os custos para o redesenho de pacotes de aditivos. Estima-se que a conformidade eleve os custos de matérias-primas em 10-15%, comprimindo as margens de lucro dos misturadores de menor porte no mercado de lubrificantes do Canadá.

Rápida Ascensão dos Sistemas de Transmissão de Veículos Elétricos Selados para Toda a Vida Útil

Os veículos elétricos a bateria estão substituindo os sistemas de motor de combustão interna (MCI) com múltiplos fluidos por 1-2 litros de fluido de resfriamento de longa duração para unidades de acionamento elétrico. A linha EVR da Petro-Canada e o Quartz EV-Drive R 3.1 da TotalEnergies atendem a esse nicho, mas a receita por veículo deve cair 40-50%. As metas federais de 100% de vendas de veículos de zero emissão até 2035 poderiam reduzir o mercado de lubrificantes do Canadá em 60-80 milhões de litros no início da década de 2030, particularmente nas áreas urbanas onde a adoção avança mais rapidamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Óleos Industriais Superam os Automotivos

O óleo de motor automotivo detinha 38,92% da participação do mercado de lubrificantes do Canadá em 2025, refletindo seu domínio consolidado em veículos de passeio e comerciais leves. O óleo de motor industrial, no entanto, deve crescer a um CAGR de 2,21% até 2031, sustentado pela adição de turbinas a gás natural e geradores de mineração remota que requerem lubrificação de motores estacionários. Os Fluidos de Transmissão e Óleos de Engrenagem enfrentam desafios devido às transmissões continuamente variáveis (CVT) que utilizam volumes de enchimento menores e intervalos de troca estendidos. Os Fluidos Hidráulicos e as Graxas se beneficiam dos ciclos de manutenção nas areias betuminosas e dos investimentos em infraestrutura, enquanto as proibições de PFAS estão impulsionando a inovação em aditivos. Os Fluidos de Usinagem apoiam a indústria de usinagem de Ontário, e os Óleos de Turbina atendem às atualizações de estabilidade da rede elétrica em todo o país.

Por outro lado, a compressão de margens nos Óleos de Motor Automotivo de viscosidade ultrabaixa deve continuar à medida que os fabricantes de equipamentos originais exigem especificações mais rigorosas. Fornecedores com portfólios amplos podem redirecionar seu foco para nichos industriais e especializados a fim de sustentar a rentabilidade em todo o mercado de lubrificantes do Canadá.

Por Tipo de Estoque Base: Expansão dos Produtos de Base Biológica em Meio à Dominância Mineral

Os Lubrificantes de Base Mineral representaram 58,32% da participação do mercado de lubrificantes do Canadá em 2025, impulsionados pelas vantagens de custo em segmentos de alto volume. Os lubrificantes de base biológica devem crescer a um CAGR de 5,11% até 2031, sustentados por iniciativas federais de compras em tecnologias limpas e pela disponibilidade de matéria-prima de óleo de canola. As graduações sintéticas estão ganhando espaço devido aos requisitos de viscosidade dos fabricantes de equipamentos originais e aos intervalos de troca estendidos.

Os produtos semissintéticos, que fazem a ponte entre custo e desempenho, registraram queda na demanda à medida que os sintéticos completos se tornam mais competitivos em termos de preço. A estratégia de transição da TotalEnergies reflete a confiança de que o posicionamento premium compensará as quedas de volume. Desafios técnicos como estabilidade oxidativa e propriedades de fluxo a frio continuam a limitar a penetração dos produtos de base biológica em aplicações de uso intensivo, mas os incentivos de política no âmbito do Fundo de Inovação Estratégica estão gradualmente reduzindo o domínio dos lubrificantes de base mineral no mercado canadense.

Por Indústria do Usuário Final: Marítimo Lidera, Automotivo se Mantém

O setor automotivo reteve 50,58% da participação do mercado de lubrificantes do Canadá em 2025, sustentado por 26 milhões de veículos registrados. Os caminhões comerciais, que consomem de três a quatro vezes mais lubrificante por unidade do que os veículos de passeio, ajudam a sustentar os volumes apesar da desaceleração nas vendas no varejo. O setor marítimo, no entanto, deve crescer a um CAGR de 3,12% até 2031, à medida que as rotas de navegação pela Passagem do Noroeste e as regulamentações de enxofre da IMO impulsionam a demanda por óleos de cilindro de baixa temperatura e graxas para eixos de popa.

Os Equipamentos Pesados, incluindo construção, mineração e agricultura, dependem de óleos hidráulicos capazes de funcionar em temperaturas que variam de -40°C no inverno a +35°C no verão. Os usuários industriais em geração de energia e usinagem continuam a adquirir óleos de processo e lubrificantes para turbinas. O setor aeroespacial permanece um nicho de alta margem onde as barreiras de certificação sustentam preços premium. O mercado de lubrificantes do Canadá se divide, portanto, entre as vendas automotivas maduras de alto volume e os segmentos marítimo e industrial de crescimento mais rápido e menor volume.

Análise Geográfica

As disparidades regionais definem o mercado de lubrificantes do Canadá. Alberta responde por 35-40% da demanda de lubrificantes industriais devido às operações de areias betuminosas, enquanto Ontário e Quebec juntos impulsionam quase metade do consumo de lubrificantes automotivos. Os projetos da Cenovus e da Canadian Natural Resources sustentam a demanda por fluidos hidráulicos e óleos de engrenagem em Alberta, enquanto o setor manufatureiro de Ontário e a indústria aeroespacial do Quebec consomem fluidos de usinagem e óleos de turbina.

Os setores de silvicultura e mineração da Colúmbia Britânica favorecem formulações hidráulicas biodegradáveis para cumprir as regulamentações ambientais provinciais. Saskatchewan e Manitoba dependem de lubrificantes hidráulicos para tratores e óleos de engrenagem projetados para suportar as temperaturas extremas das pradarias, enquanto as frotas pesqueiras e as plataformas offshore do Canadá Atlântico mantêm uma demanda modesta, porém especializada, por lubrificantes marítimos.

Os territórios do norte requerem lubrificantes sintéticos de grau ártico para mineração e transporte, pois os óleos minerais se solidificam em temperaturas abaixo de -30°C. A logística transfronteiriça expõe o mercado a flutuações cambiais, mas a proximidade das importações de óleo base da Costa do Golfo dos EUA ajuda a estabilizar o fornecimento de matéria-prima. As variações nas políticas provinciais obrigam os distribuidores a personalizar seus estoques, aumentando as necessidades de capital de giro e favorecendo os players de maior porte no mercado de lubrificantes do Canadá.

Cenário Competitivo

Exxon Mobil, Petro-Canada Lubricants, Shell, Chevron e BP detêm coletivamente 66% do mercado de lubrificantes do Canadá em 2025 por meio de operações integradas de refino, mistura e varejo. A participação de 23% no varejo da Imperial Oil e as vendas de lubrificantes de 50.000 bpd destacam a vantagem do refino cativo. A instalação de Mississauga da Petro-Canada mistura 15.600 bpd, mas registrou queda na receita do segmento em 2025 devido às pressões nos preços do óleo base.

Players regionais como Boss e KLONDIKE, juntamente com formuladores especializados como FUCHS e Valvoline, compartilham os 35-40% restantes do mercado com foco em serviços técnicos e entrega rápida. A TotalEnergies expandiu sua presença por meio de cinco acordos de distribuição em 2024-2025, enquanto o rebranding nacional da Catalys em maio de 2025 destaca a vantagem competitiva da logística ágil. A produção doméstica de óleos base Grupo III+ pela Chevron desafia os concorrentes dependentes de importações ao reduzir os custos de matéria-prima.

A divergência estratégica é evidente: os grandes players estão racionalizando seus portfólios de produtos e enfatizando os lubrificantes sintéticos, enquanto as empresas de médio porte miram nos nichos de fluidos de base biológica e para veículos elétricos, apoiados por incentivos federais. As parcerias de canal continuam a redefinir o alcance de mercado, indicando que a flexibilidade logística desempenhará um papel crítico na formação da concorrência futura no mercado de lubrificantes do Canadá.

Líderes do Setor de Lubrificantes do Canadá

Exxon Mobil Corporation

Chevron Corporation

BP p.l.c.

Shell plc

Petro‐Canada Lubricants Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Petro‐Canada Lubricants Inc. assumiu a gestão global da marca de lubrificantes para refrigeração Suniso, incluindo a supervisão do fornecimento global e a administração dos produtos Suniso para HVAC-R minerais e sintéticos. Espera-se que esse desenvolvimento fortaleça a posição da Petro-Canada no mercado de lubrificantes, expandindo seu portfólio de produtos e alcance global.

- Março de 2025: A Petro‐Canada Lubricants Inc. atualizou sua linha SUPREM de óleos de motor com novas formulações projetadas para atender às especificações ILSAC GF-7 e API SQ (sucessora da API SP/SN Plus). Esses lubrificantes aprimorados são adaptados para atender aos requisitos rigorosos dos automóveis de passeio modernos, SUVs e caminhões leves.

Escopo do Relatório do Mercado de Lubrificantes do Canadá

Lubrificantes são substâncias que, quando aplicadas como revestimento entre superfícies sólidas, reduzem o atrito, o calor e o desgaste. Os produtos lubrificantes são fabricados a partir de uma combinação de óleos base e aditivos. Os lubrificantes são utilizados para ajustar o atrito e o desgaste de superfícies em contato com corpos em movimento relativo entre si, reduzindo o calor liberado quando as superfícies se movem. A composição do óleo base na formulação de lubrificantes situa-se principalmente entre 75% e 90%.

O mercado de lubrificantes do Canadá é segmentado por tipo de produto, tipo de estoque base e indústria do usuário final. Por tipo de produto, o mercado é segmentado em óleo de motor automotivo, óleo de motor industrial, fluidos de transmissão, óleo de engrenagem, fluidos de freio, fluidos hidráulicos, graxas, óleo de processo (incluindo óleo de processo para borracha e óleo branco), fluidos de usinagem, óleo de turbina, óleo para transformadores e outros tipos de produtos. Por tipo de estoque base, o mercado é segmentado em lubrificantes de base mineral, lubrificantes sintéticos, lubrificantes semissintéticos e lubrificantes de base biológica. Por indústria do usuário final, o mercado é segmentado em automotivo, marítimo, aeroespacial, equipamentos pesados, industrial e outras indústrias do usuário final. O segmento automotivo é ainda segmentado em veículos de passeio, veículos comerciais e motocicletas. O segmento de equipamentos pesados é ainda segmentado em construção, mineração e agricultura. O segmento industrial é ainda segmentado em geração de energia, metalurgia e usinagem, têxteis e petróleo e gás. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (litros).

| Óleo de Motor Automotivo |

| Óleo de Motor Industrial |

| Fluidos de Transmissão |

| Óleo de Engrenagem |

| Fluidos de Freio |

| Fluidos Hidráulicos |

| Graxas |

| Óleo de Processo (Incluindo Óleo de Processo para Borracha e Óleo Branco) |

| Fluidos de Usinagem |

| Óleo de Turbina |

| Óleo para Transformadores |

| Outros Tipos de Produtos |

| Lubrificantes de Base Mineral |

| Lubrificantes Sintéticos |

| Lubrificantes Semissintéticos |

| Lubrificantes de Base Biológica |

| Automotivo | Veículos de Passeio |

| Veículos Comerciais | |

| Motocicletas | |

| Marítimo | |

| Aeroespacial | |

| Equipamentos Pesados | Construção |

| Mineração | |

| Agricultura | |

| Industrial | Geração de Energia |

| Metalurgia e Usinagem | |

| Têxteis | |

| Petróleo e Gás | |

| Outras Indústrias do Usuário Final |

| Por Tipo de Produto | Óleo de Motor Automotivo | |

| Óleo de Motor Industrial | ||

| Fluidos de Transmissão | ||

| Óleo de Engrenagem | ||

| Fluidos de Freio | ||

| Fluidos Hidráulicos | ||

| Graxas | ||

| Óleo de Processo (Incluindo Óleo de Processo para Borracha e Óleo Branco) | ||

| Fluidos de Usinagem | ||

| Óleo de Turbina | ||

| Óleo para Transformadores | ||

| Outros Tipos de Produtos | ||

| Por Tipo de Estoque Base | Lubrificantes de Base Mineral | |

| Lubrificantes Sintéticos | ||

| Lubrificantes Semissintéticos | ||

| Lubrificantes de Base Biológica | ||

| Por Indústria do Usuário Final | Automotivo | Veículos de Passeio |

| Veículos Comerciais | ||

| Motocicletas | ||

| Marítimo | ||

| Aeroespacial | ||

| Equipamentos Pesados | Construção | |

| Mineração | ||

| Agricultura | ||

| Industrial | Geração de Energia | |

| Metalurgia e Usinagem | ||

| Têxteis | ||

| Petróleo e Gás | ||

| Outras Indústrias do Usuário Final | ||

Principais Questões Respondidas no Relatório

Qual é o volume do mercado de lubrificantes do Canadá?

O mercado de lubrificantes do Canadá está em 878,21 milhões de litros em 2026 e deve atingir 955,91 milhões de litros até 2031.

Qual é a velocidade de crescimento da demanda por óleos de motor industrial até 2031?

Espera-se que o óleo de motor industrial registre um CAGR de 2,21% até 2031, o mais rápido entre os tipos de produtos.

Qual tipo de estoque base está se expandindo mais rapidamente até 2031?

Os lubrificantes de base biológica devem crescer a um CAGR de 5,11% até 2031.

Por que os óleos de viscosidade ultrabaixa são importantes para os fornecedores?

As graduações 0W-16 e 0W-8 exigidas pelos fabricantes de equipamentos originais requerem estoques base do Grupo III ou PAO, impulsionando a penetração sintética e as margens.

Página atualizada pela última vez em: