Tamanho e Participação do Mercado de Selantes do Canadá

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

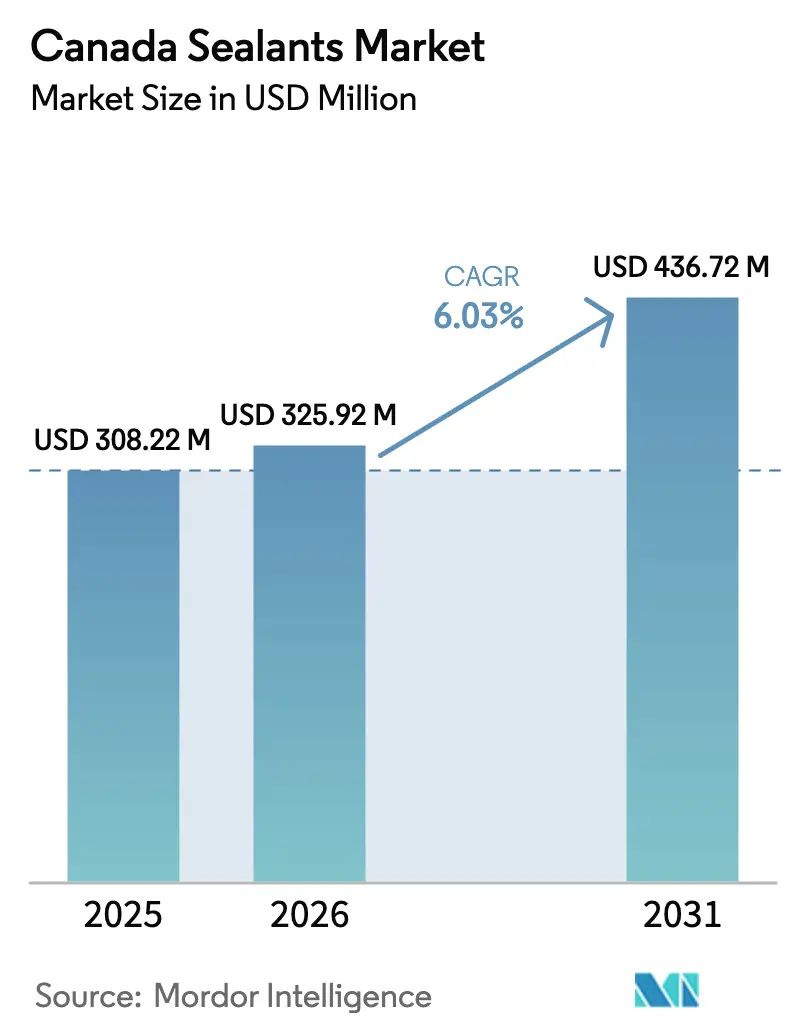

| Tamanho do mercado no ano base (2025) | 308.22 Milhões de dólares |

| Tamanho do Mercado (2026) | 325.92 Milhões de dólares |

| Tamanho do Mercado (2031) | 436.72 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.03% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Selantes do Canadá por Mordor Intelligence

Espera-se que o tamanho do Mercado de Selantes do Canadá cresça de USD 308,22 milhões em 2025 para USD 325,92 milhões em 2026 e está previsto para atingir USD 436,72 milhões até 2031 a um CAGR de 6,03% no período 2026-2031. Os desembolsos federais em infraestrutura, regras mais rígidas sobre compostos orgânicos voláteis (COV) e a formação de clusters de veículos elétricos (VE) e aeroespaciais estão reformulando as especificações de produtos, a economia dos canais e os padrões de demanda regional. O pipeline de infraestrutura de USD 159 bilhões de Ottawa para 2025-2030 está acelerando o início de obras civis e institucionais, enquanto os limites de COV de janeiro de 2024 deslocaram a participação para as químicas de silicone e híbridas que atendem intrinsecamente ao teto de 10% p/p para selantes acústicos. A construção modular e em painéis está se expandindo à medida que os empreiteiros enfrentam uma redução no número de trabalhadores qualificados, promovendo maior dependência de gaxetas aplicadas em fábrica e fitas termicamente ativadas.

Principais Conclusões do Relatório

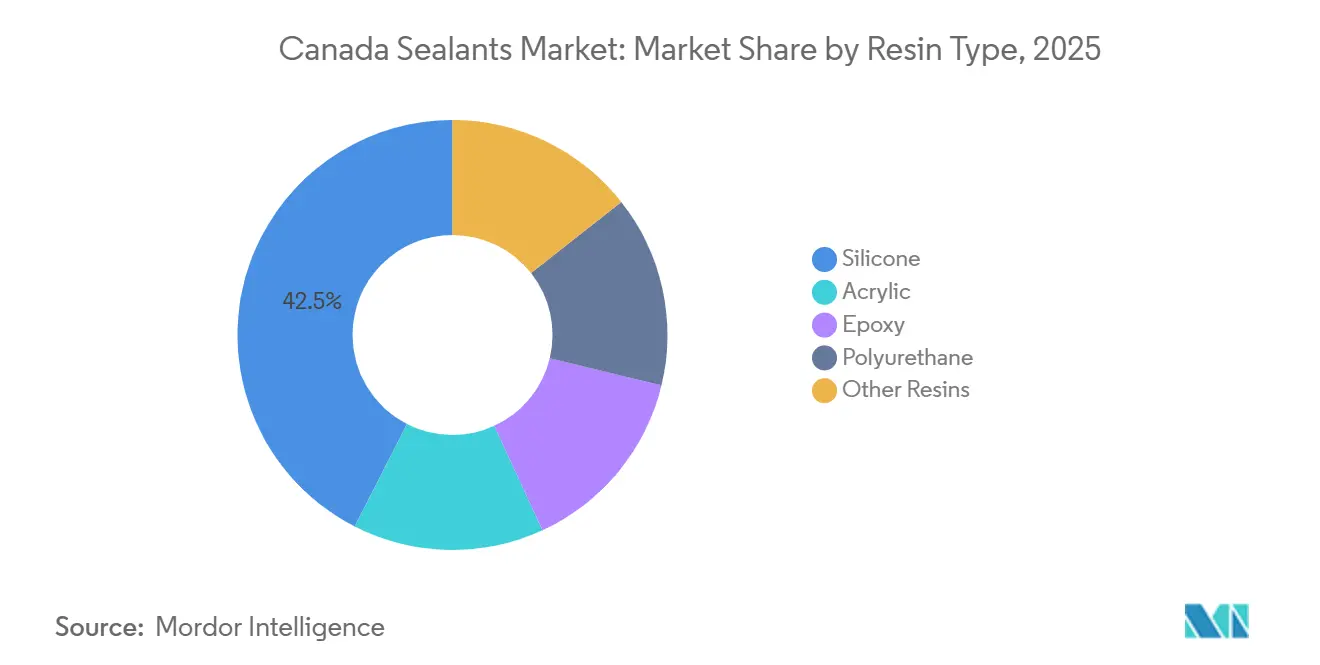

- Por tipo de resina, as formulações de silicone lideraram com 42,50% da participação do mercado de selantes do Canadá em 2025; os produtos de poliuretano têm previsão de expansão a um CAGR de 7,34% até 2031.

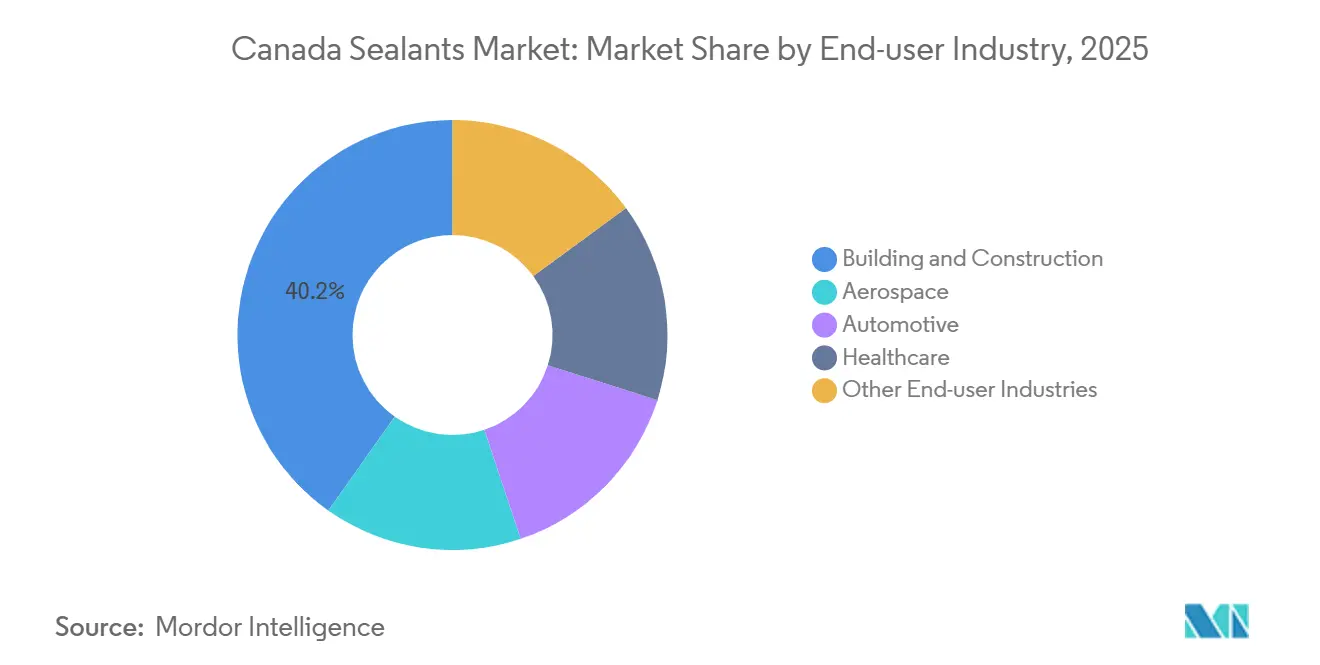

- Por indústria do usuário final, a construção civil capturou 40,20% do tamanho do mercado de selantes do Canadá em 2025, enquanto a saúde tem projeção de avançar a um CAGR de 7,46% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Selantes do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Onda de renovação e boom de retrofits energéticos | +1.2% | Colúmbia Britânica, Ontário, Quebec | Médio prazo (2-4 anos) |

| Limites de COV mais rígidos favorecendo o silicone | +0.9% | Nacional | Curto prazo (≤ 2 anos) |

| Gastos federais em infraestrutura | +1.5% | Nacional, corredores árticos e de comércio | Longo prazo (≥ 4 anos) |

| Cluster de fuselagens compostas do Quebec | +0.4% | Quebec com transbordamento para Ontário | Médio prazo (2-4 anos) |

| Gigafábricas de baterias para VE em Ontário | +0.8% | Ontário com possível efeito de arrasto no Quebec | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Onda de Renovação e Boom de Retrofits Energéticos

Retrofits profundos com metas de redução de energia de 50%-70% estão impulsionando a demanda por selantes flexíveis para juntas de expansão e barreiras de vapor herméticas. A Iniciativa Reframed na Colúmbia Britânica registrou reduções de energia de até 90% ao integrar melhorias sísmicas, reforços de telhado e andares adicionais, todos os quais exigem produtos de vedação de especificações mais elevadas. Os programas de incentivo provinciais reduzem os custos iniciais e favorecem as fitas aplicadas em fábrica que curam em 24 horas, ajudando a habitação modular a entregar conclusões 25%-50% mais rápidas e até 46% de redução de resíduos.

Limites de COV Mais Rígidos Favorecendo as Químicas de Silicone e Híbridas

Os regulamentos federais de COV que abrangem 130 categorias de produtos entraram em vigor em janeiro de 2024, reduzindo as emissões nacionais em um estimado de 25 quilotoneladas por ano[1]Governo do Canadá, "Regulamentos sobre Limites de Concentração de COV para Determinados Produtos," canada.ca. As opções de conformidade incluem reformulação ou negociação de unidades de conformidade de COV, mas os polímeros de silicone e silano modificado já atendem aos limites, sustentando sua participação de 42,50%. O Teroson MS 949 FR da Henkel, comercializado em março de 2026, ilustra a mudança: é isento de estanho, isento de isocianato e cura em 30 minutos, satisfazendo as regras de retardância de chama da EN 45545-2.

Gastos Federais em Infraestrutura no Âmbito do Programa Investindo no Canadá

O Diretor Parlamentar de Orçamento espera USD 159 bilhões em desembolsos federais de infraestrutura durante 2025-2030, com o Orçamento 2025 destinando USD 115 bilhões para grandes projetos. O Fundo de Corredores de Diversificação Comercial de USD 5 bilhões e o Fundo de Infraestrutura Ártica de USD 1 bilhão do Transport Canada, lançados em março de 2026, concentram-se em portos, pontes e corredores sujeitos ao permafrost, estimulando a demanda por selantes industriais resistentes a baixas temperaturas e ao sal[2]Transport Canada, "Fundo de Corredores de Diversificação Comercial," tc.canada.ca.

Cluster de Fuselagens Compostas do Quebec Necessita de Selantes de Grau Aeroespacial

Mais de 200 empresas aeroespaciais agrupadas em torno de Montreal e Mirabel exigem selantes que atendam aos padrões de densidade de fumaça Airbus ABD 031 e Boeing BSS 7238/7239. As aplicações em tanques de combustível e anteparas corta-fogo dependem de materiais avançados de polissulfeto ou silicone, enquanto o segmento ativo de manutenção, reparo e revisão consome quantidades recorrentes de formulações de cura rápida.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do silício metálico | –0.6% | Nacional, produtores de silicone | Curto prazo (≤ 2 anos) |

| Pressão de preços de alternativas híbridas de PU | –0.4% | Construção, automotivo | Médio prazo (2-4 anos) |

| Escassez de mão de obra impulsionando peças pré-gaxetadas | –0.3% | Colúmbia Britânica, Ontário, Quebec | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Silício Metálico

O silício metálico enfrenta risco renovado de dumping caso as medidas comerciais canadenses expirem, uma vez que a Agência de Serviços de Fronteira do Canadá (CBSA) registrou subsídios chineses com média ponderada de 21,1% em sua revisão de extinção de 2024. A instabilidade das matérias-primas complica os contratos de longo prazo; a Wacker Chemie já anunciou um aumento global de preços de silicone com vigência a partir de abril de 2026 para compensar a inflação de energia e logística.

Pressão de Preços de Alternativas Híbridas de PU

A expansão da capacidade de MDI na América do Norte — a BASF atingirá 600 quilotoneladas por ano em Geismar até 2026 — está apoiando selantes de poliuretano competitivos em custo que desafiam os silicones em juntas de múltiplos substratos. Híbridos como o Teroson MS 949 FR da Henkel combinam a elasticidade semelhante ao silicone com a adesão do PU, obrigando os empreiteiros a avaliar o custo total instalado em vez da fidelidade ao grupo de resinas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Silicone Lidera em Conformidade Regulatória

As resinas de silicone detinham 42,50% da participação do mercado de selantes do Canadá em 2025, devido às emissões de COV intrinsecamente baixas e à superior durabilidade a UV e ciclos de congelamento-descongelamento. Os graus de poliuretano, particularmente os híbridos terminados em silano, têm projeção de crescimento a um CAGR de 7,34% até 2031, superando o CAGR de 6,03% do tamanho do mercado de selantes do Canadá, à medida que os construtores buscam formação rápida de película superficial e adesão sem primer. Os acrílicos permanecem comuns em juntas internas, mas enfrentam pressão de custo e reformulação após o limite de COV de 10% p/p em adesivos de embalagem pequena, uma mudança que pode reduzir ainda mais sua participação no mercado de selantes do Canadá. Epóxis e resinas especiais, como os polissulfetos, atendem a necessidades de nicho em infraestrutura e envidraçamento onde o desempenho como barreira química ou de gás é crítico.

Os lançamentos de híbridos ressaltam a evolução. O Teroson MS 949 FR da Henkel e o DOWSIL EG-4175 Gel da Dow visam usuários ferroviários e de eletrônica de potência, respectivamente, com cura mais rápida e maior resistência térmica do que as misturas convencionais, indicando como a inovação sustenta o crescimento do mercado de selantes do Canadá. O Acronal BC 5036 biogênico da BASF também demonstra que a rotulagem de sustentabilidade está entrando nesta categoria de resinas, alinhando-se com os critérios de compras públicas e diversificando ainda mais as ofertas dos fornecedores.

Por Indústria do Usuário Final: Saúde com Crescimento Mais Rápido, Construção Civil a Maior

A construção civil capturou 40,20% do tamanho do mercado de selantes do Canadá em 2025, pois a vedação de envoltórias, o preenchimento de juntas e o envidraçamento dominam o volume. A saúde está posicionada para a expansão mais rápida, com um CAGR de 7,46% até 2031. O Centro de Produção de Medicamentos Críticos de USD 200 milhões em Edmonton, com abertura prevista para 2026, ilustra o conjunto de oportunidades em salas limpas que dependem de selantes de baixa emissão de gases e microbiologicamente inertes. Os selantes cirúrgicos são outro nicho especializado, com filmes biodegradáveis como o sFilm-FS da Sealantium Medical concluindo os ensaios de Fase II em agosto de 2025.

A demanda automotiva está se acelerando à medida que o corredor de baterias para VE de Ontário se expande. Enchimentos de lacunas para gestão térmica, gaxetas retardantes de chama e adesivos estruturais são especificados para módulos de bateria com peso de 600-700 kg. As necessidades aeroespaciais no Quebec para vedação de tanques de combustível e anteparas corta-fogo continuam a depender de polissulfetos e silicones de alta temperatura que atendem aos limites de toxicidade MIL-PRF-81733 e BSS 7239, sustentando um fluxo de receita estável, porém especializado, para os fornecedores.

Análise Geográfica

Os climas regionais e os padrões industriais moldam a demanda por produtos. O clima marítimo e os códigos sísmicos da Colúmbia Britânica elevam os requisitos para selantes de barreira de umidade e juntas flexíveis. Os pilotos de retrofit em torno de Vancouver registraram cortes de energia de até 90%, catalisando a adoção de barreiras de ar de alto desempenho que se alinham com a narrativa de sustentabilidade do mercado de selantes do Canadá. Os clusters de VE e aeroespacial de Ontário impulsionam as químicas avançadas de gestão térmica e retardância de chama, enquanto a queda no emprego na construção de 8.700 trabalhadores em 2025 acelera a adoção modular com sistemas de vedação aplicados em fábrica. A concentração aeroespacial do Quebec exige materiais de grau aeroespacial que atendam a métricas rigorosas de densidade de fumaça e toxicidade, enquanto as variações de temperatura e os solos argilosos de Alberta sustentam o crescimento em selantes flexíveis para juntas de expansão para infraestrutura e instalações farmacêuticas. Em conjunto, esses impulsionadores provinciais garantem um crescimento equilibrado em todo o mercado de selantes do Canadá.

Cenário Competitivo

O mercado de selantes do Canadá é moderadamente consolidado. A Henkel aproveita seu portfólio Teroson certificado para ferrovias para conquistar projetos orientados à conformidade, enquanto a Dow investe em capacidade de etileno com emissão líquida zero em Fort Saskatchewan, o que poderia garantir matéria-prima doméstica para intermediários de silicone. A H.B. Fuller está consolidando sua rede de plantas e visa uma margem de EBITDA >20%, indicando disciplina de precificação futura. As ferramentas digitais também elevam o padrão: o Monitor de Mistura de Adesivos da 3M fornece análises de dispensação em tempo real que reduzem o retrabalho, adicionando um diferencial orientado por dados na indústria de selantes do Canadá.

Líderes da Indústria de Selantes do Canadá

Sika AG

3M

Dow

Henkel AG & Co. KGaA

H.B. Fuller Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2026: A Henkel introduziu o Teroson MS 949 FR, um selante ferroviário de polímero modificado com silano monocomponente, em conformidade com a EN 45545-2 e isento de estanho, isocianato, solventes, bisfenol A e PFAS.

- Março de 2026: A Sika firmou uma parceria global com a Giatec Scientific, com sede no Canadá, para incorporar sensores de inteligência artificial e software em fluxos de trabalho de concreto, visando um EBITDA incremental de CHF 150 milhões a CHF 200 milhões até 2028.

Escopo do Relatório do Mercado de Selantes do Canadá

Os selantes são materiais elastoméricos usados para preencher lacunas, juntas ou fissuras, impedindo a passagem de água, ar, poeira e fluidos. Amplamente aplicados nos setores de construção e industrial, garantem impermeabilização e flexibilidade estrutural em edifícios, janelas, componentes automotivos e eletrodomésticos, tipicamente usando pistolas de calafetagem.

O mercado de selantes do Canadá é segmentado por tipo de resina e indústria do usuário final. Por tipo de resina, o mercado é segmentado em acrílico, epóxi, poliuretano, silicone e outras resinas. Por indústria do usuário final, o mercado é segmentado em aeroespacial, automotivo, construção civil, saúde e outras indústrias de usuários finais. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base em receita (USD) e volume (toneladas).

| Acrílico |

| Epóxi |

| Poliuretano |

| Silicone |

| Outras Resinas |

| Aeroespacial |

| Automotivo |

| Construção Civil |

| Saúde |

| Outras Indústrias de Usuários Finais |

| Por Tipo de Resina | Acrílico |

| Epóxi | |

| Poliuretano | |

| Silicone | |

| Outras Resinas | |

| Por Indústria do Usuário Final | Aeroespacial |

| Automotivo | |

| Construção Civil | |

| Saúde | |

| Outras Indústrias de Usuários Finais |

Definição de mercado

- Indústria do Usuário Final - Construção Civil, Automotivo, Aeroespacial, Saúde e Outros são as indústrias de usuários finais consideradas no mercado de selantes.

- Produto - Todos os produtos selantes são considerados no mercado estudado

- Resina - No âmbito do estudo, resinas como Poliuretano, Epóxi, Acrílico, Silicone e Outros são consideradas

- Tecnologia - Para fins deste estudo, as tecnologias de selantes monocomponente e bicomponente são levadas em consideração.

| Palavra-chave | Definição |

|---|---|

| Adesivo Termofusível | Os adesivos termofusíveis são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. São sólidos à temperatura ambiente e são ativados quando aquecidos acima de seu ponto de amolecimento, estágio em que se tornam líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são incorporados quimicamente ao adesivo. |

| Adesivo à Base de Solvente | Os adesivos à base de solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo à Base de Água | Os adesivos à base de água utilizam a água como meio transportador ou diluente para dispersar uma resina. São fixados permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo de Cura por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, usando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente chamados de adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os adesivos resistentes ao calor referem-se àqueles que não se degradam sob altas temperaturas. Um aspecto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura aumenta, os adesivos podem liquefazer. Eles podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Relocalização de Produção | A relocalização de produção é a prática de transferir a produção de commodities e a fabricação de volta para o país onde a empresa foi fundada. Relocalização doméstica e repatriação são outros termos utilizados. O oposto disso é a deslocalização, a prática de produzir itens no exterior para reduzir os custos de mão de obra e fabricação. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicas. Assemelham-se aos petroquímicos, que são substâncias feitas a partir do petróleo. O negócio oleoquímico é construído sobre a hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Os materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar esses materiais, eliminando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio União Europeia-Vietnã | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de COV | Compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COV). Muitos COV são produtos químicos fabricados pelo homem que são usados e produzidos na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em uma solução aquosa. O método é frequentemente usado para fabricar tintas à base de água, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como produto líquido. |

| Metas Nacionais de Embalagens 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagens 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025, 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025, 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025, e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo aqueles exigidos pelos setores de exportação de matérias-primas e pelo complexo industrial-militar. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas, bobinas ou cartões de papel com gramatura de base de até 400 g/m² que não foram convertidos, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas lisas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão em um material. Geralmente resulta em degradação do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (industriais e externas) pertinentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa de gabinete e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura