Tamanho e Participação do Mercado de Isolamento Microporoso

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 358.84 Milhões de dólares |

| Tamanho do Mercado (2031) | 432.61 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.81% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Isolamento Microporoso por Mordor Intelligence

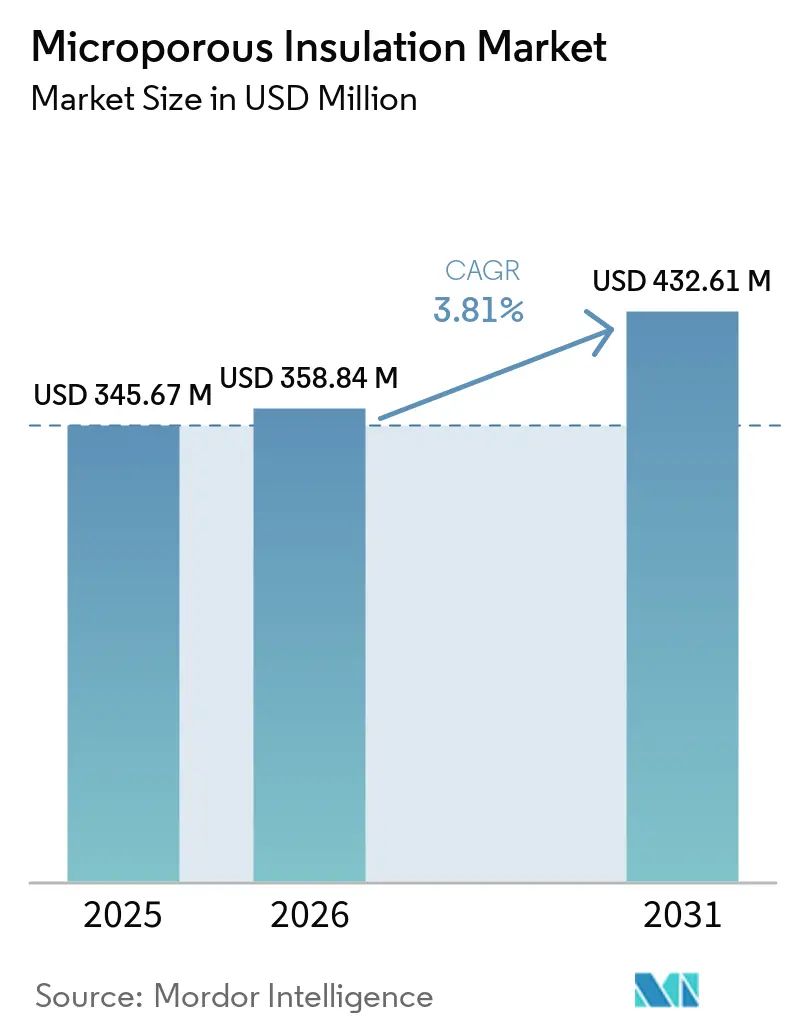

O tamanho do Mercado de Isolamento Microporoso está projetado para expandir de USD 345,67 milhões em 2025 e USD 358,84 milhões em 2026 para USD 432,61 milhões até 2031, registrando um CAGR de 3,81% entre 2026 e 2031. Produtos à base de aerogel estão sendo adotados em aplicações criogênicas e aeroespaciais devido à sua capacidade de atingir condutividade térmica abaixo de 0,02 watts por metro-kelvin (W/m·K), reduzindo o peso instalado em mais de 20%. Essa combinação contribui para menor consumo de combustível em aeronaves e redução de perdas de energia na infraestrutura de hidrogênio. Graus à base de sílica, com expectativa de representar 44,66% da receita em 2025, agora competem com compósitos de cerâmica-aerogel capazes de suportar temperaturas de operação acima de 1.200°C sem degradação por mudança de fase. As preferências de fator de forma estão se deslocando para cobertores flexíveis, pois plataformas de petróleo offshore, embarcações de GNL e equipamentos com geometrias irregulares priorizam a facilidade de instalação e adaptabilidade em detrimento da resistência mecânica rígida. Regulamentações globais de segurança e emissões, como as regras SOCMI da EPA nos Estados Unidos e as emendas à Diretiva de Emissões Industriais da UE, estão impulsionando os operadores petroquímicos a modernizar fornos de alta temperatura com isolamento que reduz a perda de calor e a intensidade dos gases de exaustão. Adicionalmente, o desenvolvimento de terminais de hidrogênio verde na região Ásia-Pacífico está impulsionando a demanda por painéis de condutividade ultrabaixa projetados para manter as taxas de evaporação de hidrogênio líquido abaixo de 0,05% por dia.

Principais Conclusões do Relatório

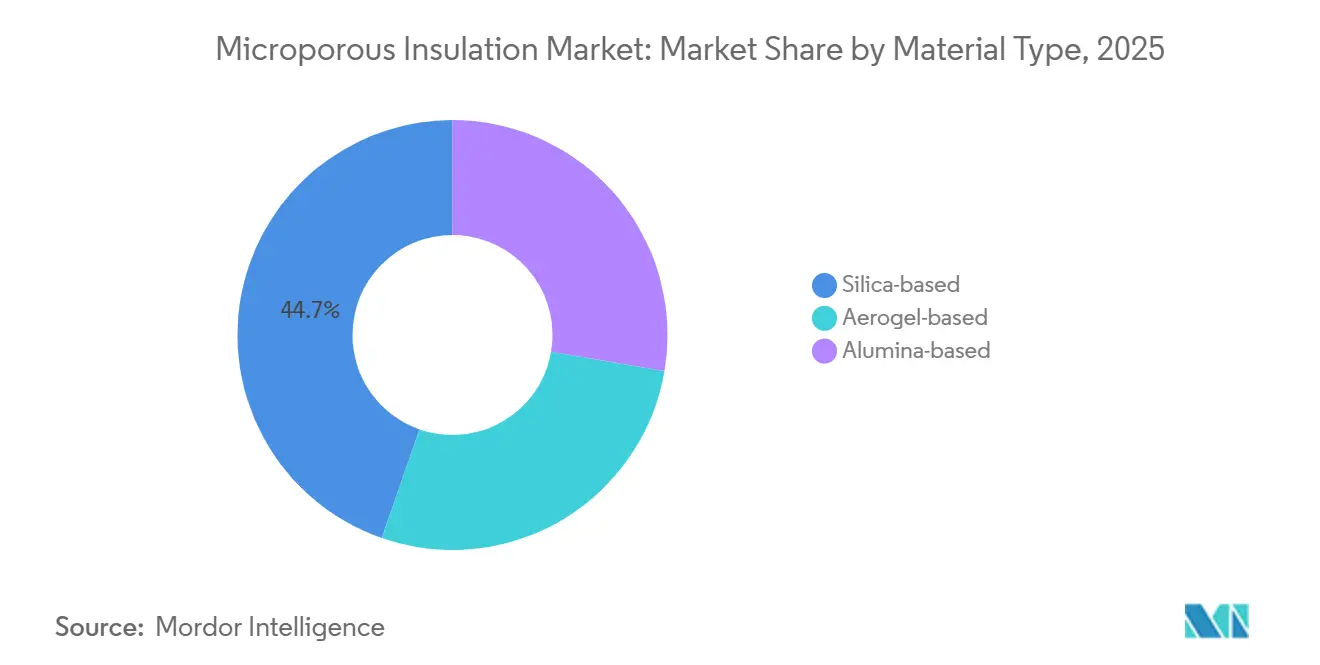

- Por tipo de material, os graus à base de sílica lideraram com 44,66% da participação do mercado de isolamento microporoso em 2025. Os produtos à base de aerogel têm previsão de registrar o CAGR mais rápido de 4,68% até 2031 dentro do tamanho do mercado de isolamento microporoso.

- Por fator de forma, painéis e placas contribuíram com 41,13% da participação do mercado de isolamento microporoso em 2025, enquanto cobertores e mantas flexíveis têm projeção de crescer a um CAGR de 4,25% até 2031.

- Por faixa de temperatura de operação, a faixa de 600-1.000°C capturou 45,66% do tamanho do mercado de isolamento microporoso em 2025, porém a faixa acima de 1.000°C avançará a um CAGR de 4,11% até 2031.

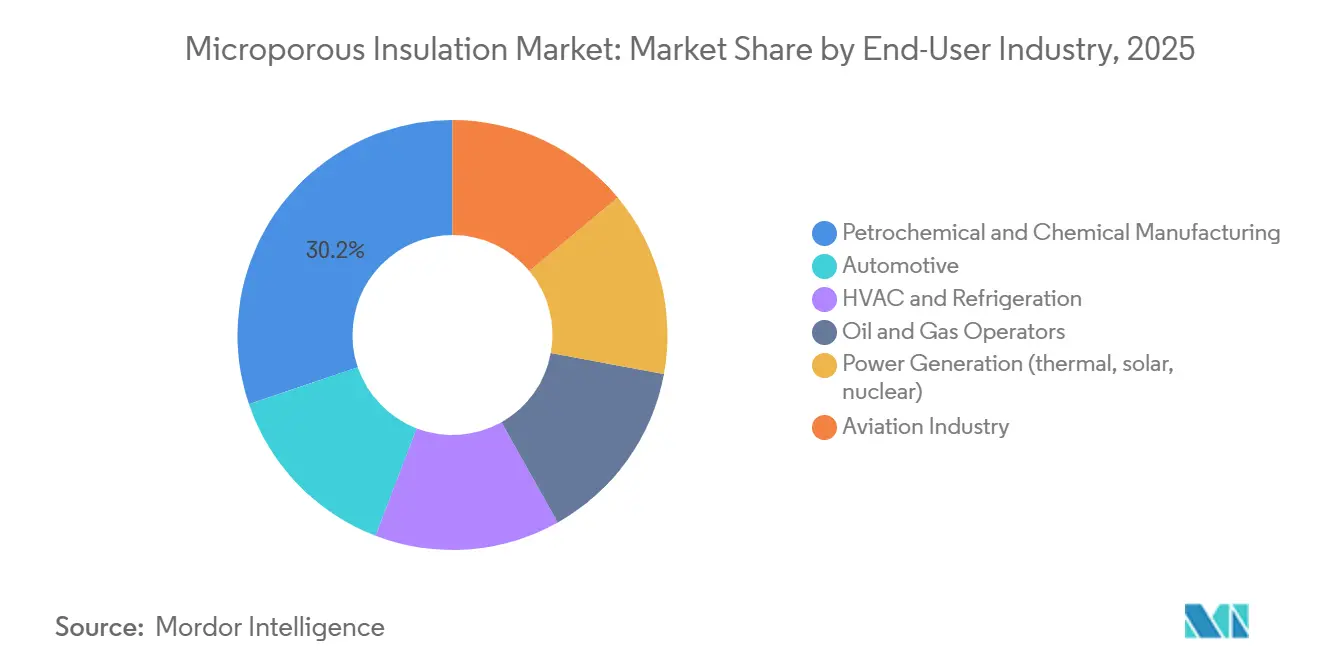

- Por indústria do usuário final, a fabricação petroquímica e química representou 30,22% da participação do mercado de isolamento microporoso em 2025, enquanto a indústria de aviação está posicionada para o maior CAGR de 4,83% até 2031.

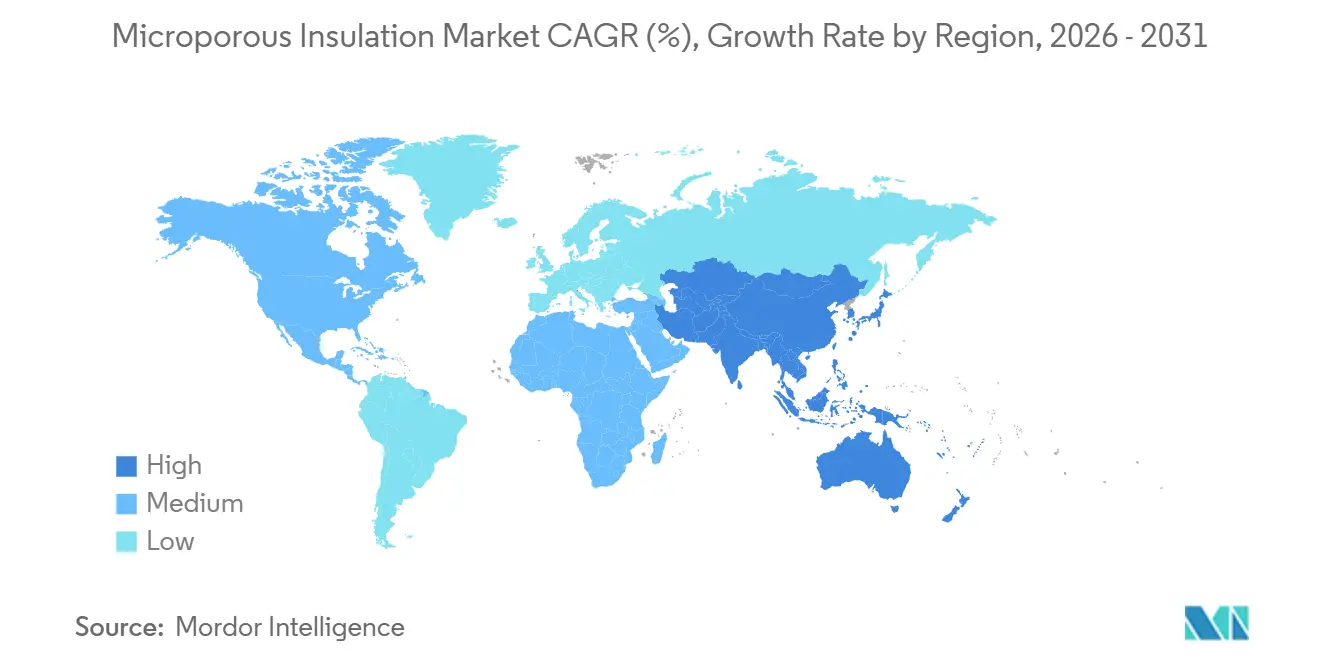

- Por geografia, a Ásia-Pacífico deteve 42,21% do tamanho do mercado de isolamento microporoso em 2025 e tem previsão de crescer a uma taxa composta de 4,23% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Isolamento Microporoso

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por leveza e economia de espaço em aeroespacial e Petróleo e Gás | +0.9% | América do Norte e UE, com expansão para campos offshore do Oriente Médio | Médio prazo (2–4 anos) |

| Construção de infraestrutura criogênica e de GNL com eficiência energética | +1.2% | Núcleo da APAC (China, Índia), crescimento secundário no Oriente Médio | Longo prazo (≥4 anos) |

| Regulamentações mais rígidas de segurança e emissões | +0.7% | Global, liderado pela América do Norte e UE | Curto prazo (≤2 anos) |

| Projetos de liquefação de hidrogênio e abastecimento de hidrogênio líquido | +0.6% | APAC (Japão, Coreia do Sul, Índia), corredores piloto da UE | Longo prazo (≥4 anos) |

| Barreiras contra fuga térmica para gigafábricas de baterias de estado sólido | +0.5% | Centros de fabricação da APAC, cadeia de suprimentos de veículos elétricos da América do Norte | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Leveza e Economia de Espaço em Aeroespacial e Petróleo e Gás

Plataformas offshore e aeronaves de fuselagem larga operam sob restrições rigorosas de peso, onde cada quilograma adicional impacta os custos operacionais. O painel inferior ContraFlame MS200 microporoso do AIS Group, utilizado no projeto Ruya do Qatar, reduziu 488 toneladas de aço em comparação com a lã mineral tradicional, atendendo a um requisito de envoltório térmico de 0,25 W/(m²·K)[1]AIS Group, "ContraFlame MS200 Ruya Project," aisgroup.co.uk. Os cobertores Cryogel Z da Aspen Aerogels reduziram os diâmetros externos das tubulações de GNL em 24%, diminuindo o uso de aço estrutural em 1,83 toneladas por metro e reduzindo os cronogramas de instalação em 30%. A regulamentação 14 CFR 25.856 da FAA exige que as barreiras térmicas das nacelas resistam à penetração de chamas por quatro minutos, levando as companhias aéreas a substituir mantas de fibra de vidro por cobertores de sílica-aerogel, reduzindo o peso das nacelas em 12-18 kg. Gasodutos submarinos estão adotando sistemas de tubo dentro de tubo preenchidos com aerogel, capazes de suportar pressão hidrostática de 150 bar em conexões de 40 km sem colapso por compressão, ampliando o alcance econômico. Programas de aeronaves de corredor duplo estimam economias de combustível em aproximadamente USD 3.000 por quilograma de redução de peso ao longo da vida útil da aeronave, destacando os benefícios de custo das soluções avançadas de isolamento.

Construção de Infraestrutura Criogênica e de GNL com Eficiência Energética

Novos terminais de regaseificação de gás natural liquefeito (GNL) têm projeção de adicionar 50 milhões de toneladas por ano (tpa) até 2025, com dois terços dessa capacidade localizada na China e na Índia. Cada instalação está implementando sistemas de jaqueta a vácuo ou microporosos projetados para limitar as taxas de evaporação abaixo de 0,05% por dia[2]International Gas Union, "2025 LNG Additions Report," igu.org. Na Índia, o Conselho Regulador de Petróleo e Gás Natural (PNGRB) emitiu um roteiro de mistura para 2025 que exige isolamento com condutividade térmica abaixo de 0,03 W/m·K em condições criogênicas para tratar a fragilização do aço induzida por hidrogênio. Enquanto isso, o Ministério da Economia, Comércio e Indústria do Japão (METI) alocou JPY 37 bilhões (USD 250 milhões) em 2026 para terminais de importação de hidrogênio líquido (LH₂) em Kobe e Yokohama, que utilizarão isolamento multicamada de densidade variável capaz de atingir 0,001 W/m·K sob alto vácuo. A Hyundai Heavy Industries desenvolveu um protótipo de transportador de LH₂ de 20.000 m³ que reduz a evaporação para 0,15% usando pó de aerogel para preencher lacunas anulares. Adicionalmente, plantas de fertilizantes do Oriente Médio que adotam tecnologias de craqueamento de amônia estão especificando cobertores microporosos flexíveis que impedem a permeação de amônia líquida enquanto se adaptam à forma de tanques esféricos.

Regulamentações Mais Rígidas de Segurança e Emissões

As normas atualizadas da Agência de Proteção Ambiental (EPA) para a Indústria de Fabricação de Produtos Químicos Orgânicos Sintéticos (SOCMI) e os Padrões Nacionais de Emissão para Poluentes Atmosféricos Perigosos (NESHAP) para Polímeros, em vigor desde janeiro de 2024, reduzem os limites de óxido de etileno na linha de cerca da instalação para 0,2 partes por milhão (ppm), exigindo que fornos petroquímicos modernizem o isolamento para reduzir as temperaturas superficiais e o potencial de vazamento. A revisão da Diretiva de Emissões Industriais da União Europeia (UE) exige uma redução de 8% na intensidade energética das refinarias até 2028, em comparação com as linhas de base de 2020, impulsionando a adoção de painéis com condutividade menor ou igual a 0,025 W/m·K classificados para 600°C. Nos Estados Unidos, os códigos 90.1-2022 e 15-2022 da Sociedade Americana de Engenheiros de Aquecimento, Refrigeração e Ar-Condicionado (ASHRAE) impõem requisitos mais rígidos de valor R para isolamento de dutos comerciais, incentivando modernizações de sistemas de aquecimento, ventilação e ar-condicionado (HVAC) a utilizar mantas de aerogel capazes de atingir R-30 com espessura de 25 mm. Enquanto isso, o padrão chinês de óxidos de nitrogênio (NOₓ) ultrabaixo de 2025 limita as emissões de caldeiras a gás a 30 miligramas por metro cúbico (mg/m³), exigindo a manutenção das temperaturas da câmara de combustão acima de 1.200°C por meio do uso de revestimentos microporosos de alta temperatura. Coletivamente, essas medidas regulatórias posicionam a conformidade como um impulsionador significativo do crescimento no mercado de isolamento microporoso.

Projetos de Liquefação de Hidrogênio e Abastecimento de Hidrogênio Líquido

A liquefação de hidrogênio consome até 35% do poder calorífico inferior do combustível, tornando o desempenho do isolamento um fator de custo significativo. A Missão Nacional de Hidrogênio Verde da Índia, financiada com INR 4.440 crore (USD 530 milhões) até 2026, exige armazenamento criogênico com condutividade térmica abaixo de 0,005 W/m·K para minimizar as perdas de reliquefação. A planta piloto de hidrogênio líquido (LH₂) de 5 toneladas por dia (tpd) de Fukushima utiliza linhas de transferência revestidas com aerogel, reduzindo as taxas de evaporação para 0,08% por dia em comparação com sistemas à base de perlita. A Hyundai Rotem e a Korea Gas Corporation (KOGAS) estão testando vagões-tanque ferroviários capazes de manter -250°C por 72 horas sem refrigeração ativa, usando compósitos de aerogel multicamada. Na Alemanha, o Ministério Federal para Assuntos Econômicos e Ação Climática (BMWK) alocou EUR 120 milhões até 2025 para terminais de LH₂ que requerem isolamento microporoso com condutividade térmica menor ou igual a 0,005 W/m·K. Adicionalmente, embarcações de abastecimento marítimo agora empregam jaquetas preenchidas com pó projetadas para suportar ciclagem térmica entre -253°C e temperaturas ambiente durante operações portuárias sem fissuração.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Problemas de durabilidade sob ciclagem térmica severa | -0.4% | Global, agudo em aplicações de fornos cíclicos | Médio prazo (2–4 anos) |

| Volatilidade dos preços de matérias-primas (sílica fumada, opacificadores) | -0.5% | Cadeia de suprimentos global, clusters de fabricação na Ásia | Curto prazo (≤2 anos) |

| Complexidade de reciclagem no fim da vida útil e restrições de aterro sanitário | -0.3% | Zona regulatória da UE, emergindo na América do Norte | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Problemas de Durabilidade sob Ciclagem Térmica Severa

Os testes ASTM C1171 e C1512 indicam que placas à base de sílica podem perder até 15% de sua resistência à compressão após 50 ciclos térmicos entre 200°C e 800°C. Isso levou plantas de vidro e cerâmica a fazer a transição para compósitos de alumina, que oferecem maior tenacidade à fratura. Testes de envelhecimento hidrotérmico realizados conforme a norma ASTM C1303 revelam uma absorção de umidade de 8% em peso, resultando em um declínio na condutividade térmica de 0,020 para 0,035 watts por metro-kelvin (W/m·K) e reduzindo a expectativa de vida em 30%. Cobertores criogênicos são suscetíveis a microfissuras em temperaturas abaixo de -200°C, um problema parcialmente resolvido pelo uso de ligantes flexíveis, embora esses ligantes aumentem a condutividade térmica em 10-15%. Em reatores nucleares regidos pela Seção III da Sociedade Americana de Engenheiros Mecânicos (ASME), os requisitos de estabilidade à radiação de até 1 megagray (MGy) ao longo de 40 anos excluem muitos produtos com ligantes orgânicos. Essas tensões mecânicas e ambientais limitam a adoção em aplicações que envolvem condições cíclicas ou de alta radiação.

Volatilidade dos Preços de Matérias-Primas

Os preços à vista de sílica fumada variaram entre USD 5.000 e 6.000 por tonelada durante 2025-2026, após interrupções de produção nas instalações da Cabot e da Evonik, que juntas respondem por 40% da capacidade hidrofóbica global. Os preços do opacificador de silicato de zircônio aumentaram 18% no primeiro trimestre de 2026 devido à redução das exportações africanas de ilmenita, levando a uma compressão das margens brutas em 200-300 pontos base. Os preços dos precursores de silano Metiltrimetoxissilano (MTMS) e Tetraetil Ortosilicato (TEOS) subiram 22% em relação ao ano anterior em 2025, impulsionados pelos cortes no fornecimento de gás natural europeu, que impactaram particularmente os produtores sem contratos de longo prazo. A depreciação cambial aumentou ainda mais as pressões de custo, com uma queda de 10% no yuan elevando os custos europeus de desembarque em 8-12%. A bio-sílica derivada da cinza de casca de arroz permanece em escala piloto, com produção abaixo de 2.000 toneladas por ano e um prêmio de preço de 40% em relação às alternativas petroquímicas, não oferecendo alívio imediato de custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Variantes de Aerogel Ganham Espaço em Nichos Criogênicos

Os graus de aerogel registraram uma taxa de crescimento anual composta (CAGR) de 4,68% no tamanho do mercado de isolamento microporoso entre 2026 e 2031, impulsionados pela demanda de plantas de liquefação de hidrogênio por desempenho térmico abaixo de 0,02 W/m·K e redução de peso de 20%. Os materiais à base de sílica responderam por 44,66% da receita de 2025, sustentados por uma estrutura de custos de USD 8-12 por metro quadrado e cadeias de suprimentos estabelecidas. Os painéis à base de alumina, projetados para revestimentos refratários que requerem resistências à compressão acima de 2 megapascais (MPa) e resistência à escória alcalina, comandaram prêmios de preço de 40-60%, aceitos por clientes específicos.

O foco do setor está se deslocando para aerogéis cerâmicos, como compósitos de nitreto de silício (Si₃N₄) e óxido de alumínio-dióxido de silício (Al₂O₃-SiO₂), que atingem condutividade térmica abaixo de 0,015 W/m·K a 1.200 graus Celsius, oferecendo aplicações potenciais em receptores solares e turbinas a gás. No entanto, persistem restrições de capacidade, com a produção nominal de cobertores de aerogel atingindo aproximadamente 50 milhões de metros quadrados em 2025. Os principais players, incluindo Aspen Aerogels, Yangu apoiada pela Cabot, e Armacell, responderam por quase dois terços dessa produção. Enquanto isso, plantas piloto de bio-sílica no Sudeste Asiático produziram menos de 2.000 toneladas por ano (tpa), ficando aquém da viabilidade comercial. Apesar dos custos mais elevados, as vantagens de desempenho dos aerogéis continuam a sustentar o crescimento de sua participação de mercado no Mercado de Isolamento Microporoso até 2031.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Fator de Forma: Cobertores Avançam pela Velocidade de Instalação

Painéis e placas representaram 41,13% da participação do mercado de isolamento microporoso em 2025, sustentados por modernizações de refinarias e paredes de fornos que requerem capacidades rígidas de suporte de carga. Cobertores e mantas flexíveis têm expectativa de crescer a uma Taxa de Crescimento Anual Composta (CAGR) de 4,25%, impulsionados por aplicações como envoltórios de tubulações de Gás Natural Liquefeito (GNL), conexões submarinas e nacelas de aviação, onde sua conformabilidade reduz a mão de obra em campo em 30% e diminui o peso do aço em 1,83 toneladas por metro de tubulação. Seções de tubos utilizadas em sistemas de Aquecimento, Ventilação e Ar-Condicionado (HVAC) se beneficiam de barreiras de vapor aplicadas em fábrica, que reduzem a mão de obra no local em 15-20%.

Pós e grânulos são usados em painéis de isolamento a vácuo e tanques de parede dupla, atingindo condutividade térmica de 0,03 W/m·K sob condições de vácuo, mas perdendo eficácia à pressão atmosférica. Normas regulatórias, como a 90.1-2022 da Sociedade Americana de Engenheiros de Aquecimento, Refrigeração e Ar-Condicionado (ASHRAE), estão impulsionando o aumento da demanda por cobertores ao exigir desempenho R-30 para dutos, que pode ser alcançado com camadas de aerogel de 25 mm em vez de espumas elastoméricas de 75 mm. No entanto, os desafios de fim de vida útil persistem: pós dispersos complicam a reciclagem e aumentam os custos de tratamento, enquanto cobertores e painéis são mais compatíveis com os programas emergentes de recolhimento.

Por Faixa de Temperatura de Operação: Segmentos de Temperatura Ultraelevada Capturam Modernizações Petroquímicas

A faixa de 600-1.000°C respondeu por 45,66% do tamanho do mercado de isolamento microporoso em 2025, atendendo principalmente craqueadores a vapor e reformadores catalíticos, onde painéis com condutividade térmica menor ou igual a 0,025 watts por metro-kelvin (W/m·K) atingem viabilidade econômica. As aplicações acima de 1.000°C têm projeção de crescer a uma taxa de crescimento anual composta (CAGR) de 4,11%, impulsionadas pelo uso de alumina e aerogéis cerâmicos para retardar a propagação térmica em instalações de produção de baterias de estado sólido e projetos de desgargalamento petroquímico.

Morgan Advanced Materials e Unifrax lideram o mercado em aplicações que excedem 1.200°C, utilizando fibras de alumina-sílica que resistem à transformação de fase cristobalita da sílica. O segmento menor ou igual a 600°C atende terminais de gás natural liquefeito (GNL) e tubulações de água gelada, abordando modernizações de aquecimento, ventilação e ar-condicionado (HVAC) com cobertores de aerogel de 0,02 W/m·K que reduzem o influxo de calor em 30-40% em comparação com o isolamento de poliisocianurato. As regulamentações de óxidos de nitrogênio (NOₓ) da União Europeia (UE) e da China estão impulsionando a demanda por durabilidade em alta temperatura, enquanto as atualizações de segurança em refrigeração da Sociedade Americana de Engenheiros de Aquecimento, Refrigeração e Ar-Condicionado (ASHRAE) sustentam a demanda no segmento abaixo de 600°C.

Por Indústria do Usuário Final: Aviação Acelera com Mandatos de Inflamabilidade

Espera-se que os complexos petroquímicos respondam por 30,22% da participação do Mercado de Isolamento Microporoso em 2025, impulsionados por modernizações contínuas de fornos em conformidade com regulamentações mais rígidas da Agência de Proteção Ambiental (EPA). O segmento de aviação tem projeção de atingir uma taxa de crescimento anual composta (CAGR) de 4,83% até 2031, sustentado pelo 14 Código de Regulamentações Federais (CFR) 25.856 da Administração Federal de Aviação (FAA), que incentiva o uso de cobertores de aerogel para reduzir a penetração de chamas e o peso das aeronaves. O setor automotivo também está avançando, com fabricantes como a Volvo e outros fabricantes de equipamentos originais (OEMs) incorporando o PyroThin e barreiras similares em pacotes de baterias de estado sólido.

Na indústria de petróleo e gás, painéis inferiores microporosos são usados para reduzir o peso na parte superior, conforme demonstrado pela redução de peso de 488 toneladas na unidade de Produção, Armazenamento e Descarregamento Flutuante (FPSO) Ruya do Qatar. As concessionárias de geração de energia estão adotando compósitos cerâmicos para linhas de vapor e tanques de sal fundido para atender aos requisitos de conformidade de 40 anos da Seção III da Sociedade Americana de Engenheiros Mecânicos (ASME). O setor de aquecimento, ventilação e ar-condicionado (HVAC) está registrando maior adoção de dutos revestidos com aerogel, impulsionada pelas regulamentações de vazamento de refrigerantes da EPA em vigor em 2026, posicionando o aerogel como uma alternativa às soluções à base de espuma.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico respondeu por 42,21% do tamanho do mercado de isolamento microporoso em 2025 e tem projeção de crescer a uma taxa de crescimento anual composta (CAGR) de 4,23% até 2031. Os principais fatores incluem a iniciativa de hidrogênio verde da Índia no valor de INR 44.400 milhões (USD 472,90 milhões), o projeto de aerogel de CNY 5 bilhões (USD 0,72 bilhão) em Chongqing, na China, e o investimento de JPY 37 bilhões (USD 0,23 bilhão) do Japão em terminais de hidrogênio líquido (LH₂), apoiando coletivamente a demanda por soluções de isolamento abaixo de 0,005 W/m·K. Na China, a receita proveniente de cobertores microporosos tem expectativa de aumentar de CNY 7,15 bilhões (USD 1,03 bilhão) em 2026 para CNY 15,83 bilhões (USD 2,29 bilhões) até 2033, refletindo um CAGR de 12,02%. Empresas como Jiangsu Hanxin Tiancheng e Inner Mongolia Langying estão contribuindo para esse crescimento ao adicionar 100.000 metros cúbicos de nova capacidade de produção.

A América do Norte e a Europa demonstram crescimento de volume mais lento, mas mantêm maior densidade de valor devido à adoção de graus especiais e à conformidade com regulamentações rigorosas. As concessões de EUR 120 milhões (USD 138,04 milhões) da Alemanha para terminais de hidrogênio, os projetos de conformidade com a Indústria de Fabricação de Produtos Químicos Orgânicos Sintéticos (SOCMI) da Agência de Proteção Ambiental (EPA) e as atualizações dos códigos da Sociedade Americana de Engenheiros de Aquecimento, Refrigeração e Ar-Condicionado (ASHRAE) sustentam preços premium nessas regiões. A conquista de um projeto subsea no Mar do Norte pela Aspen Aerogels no terceiro trimestre de 2026 destaca a demanda contínua por soluções de isolamento de alto desempenho, mesmo com o crescimento macro geral de volume permanecendo moderado.

A América do Sul e as regiões do Oriente Médio e África contribuem com participações de mercado menores, mas exibem crescimento em segmentos específicos, particularmente em aplicações de petróleo e gás e energia renovável. Projetos como o NEOM da Arábia Saudita, a aliança de hidrogênio dos Emirados Árabes Unidos (EAU) e as modernizações de pré-sal do Brasil aproveitam sistemas de aerogel para reduzir o peso offshore e melhorar a eficiência térmica. Adicionalmente, o projeto piloto de ciclo Rankine orgânico (ORC) da África do Sul integra isolamento microporoso com sistemas de recuperação de calor residual, indicando a adoção gradual dessa tecnologia em redes de energia dependentes de carvão.

Cenário Competitivo

O mercado de isolamento microporoso é moderadamente fragmentado. A Aspen Aerogels reportou uma queda de receita no quarto trimestre de 2025 para USD 271,1 milhões após a desmobilização de sua instalação em Statesboro. A empresa redirecionou seu foco para o setor automotivo e garantiu um contrato para um gasoduto no Mar do Norte. Adicionalmente, projeta USD 450 milhões em vendas de veículos elétricos (VE) até 2028. Empresas chinesas, incluindo Zhejiang Yangu apoiada pela Cabot e China Chemical com sua planta de 300.000 metros cúbicos em Chongqing, estão contribuindo para a comoditização dos aerogéis de sílica ao aproveitar a demanda doméstica e a escala com eficiência de custos.

Fabricantes estabelecidos de fibras minerais, como ROCKWOOL e Johns Manville, estão integrando lã de pedra com núcleos microporosos para atender aos padrões UL 94 V-0 da Underwriters Laboratories e ASTM E84 da Sociedade Americana para Testes e Materiais. O Slentite da BASF emprega secagem supercrítica em sua instalação de Ludwigshafen para atingir uma condutividade térmica de 0,018 watts por metro-kelvin (W/m·K), enquanto o Quartzel de sílica fundida da Saint-Gobain é projetado para atender aos requisitos rigorosos de equipamentos para semicondutores. Morgan Advanced Materials e Unifrax mantêm liderança em aplicações de alta temperatura que excedem 1.200°C com seus produtos de fibra cerâmica Superwool e Kaowool.

As oportunidades tecnológicas emergentes concentram-se em precursores de sílica de base biológica, embora os custos de produção piloto permaneçam 40% mais elevados do que as alternativas petroquímicas, e as capacidades atuais abaixo de 2.000 toneladas por ano (tpa) limitem um impacto significativo no mercado antes de 2031. A atividade de patentes em aerogéis de nitreto de silício indica uma potencial corrida competitiva pela proteção de propriedade intelectual em aplicações de temperatura ultraelevada. No geral, a dinâmica competitiva é moldada pelas capacidades de produção em larga escala na Ásia e pelas estratégias de diferenciação de produtos nos mercados especializados ocidentais.

Líderes do Setor de Isolamento Microporoso

Morgan Advanced Materials plc

Alkegen

Etex Group

ARMACELL

Unicorn Insulations

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Aspen Aerogels estabeleceu uma meta de crescimento de receita de 20% até 2026 e projetou que as vendas de barreiras térmicas para veículos elétricos europeus, sustentadas pela tecnologia de isolamento microporoso, atingiriam USD 450 milhões até 2028, após a aquisição de um contrato com a Volvo.

- Janeiro de 2026: A Índia alocou INR 44.400 milhões (USD 472,90 milhões) no âmbito da Missão Nacional de Hidrogênio Verde para desenvolver 3 GW de eletrolisadores e produzir 862.000 toneladas por ano de hidrogênio verde, o que deve aumentar a demanda por isolamento microporoso em aplicações criogênicas

Escopo do Relatório Global do Mercado de Isolamento Microporoso

O isolamento microporoso é um material com baixa condutividade térmica, fabricado a partir de pós inorgânicos compactados, tipicamente sílica fumada, e opacificadores. Contém poros microscópicos menores que 2 nanômetros (nm) e proporciona resistência térmica com espessura e peso mínimos. Tem desempenho 4-5 vezes mais eficaz do que o isolamento convencional em altas temperaturas que variam de 1000°C a 1200°C.

O mercado de isolamento microporoso é segmentado por tipo de material, fator de forma, faixa de temperatura de operação, indústria do usuário final e geografia. Por tipo de material, o mercado é segmentado em à base de sílica, à base de aerogel e à base de alumina. Por fator de forma, o mercado é segmentado em painéis e placas, tubos e coberturas para tubulações, blocos/chapas, cobertores e mantas flexíveis e pó/grânulos. Por faixa de temperatura de operação, o mercado é segmentado em até 600°C, 600-1.000°C e acima de 1.000°C. Por indústria de uso final, o mercado é segmentado em automotivo, fabricação petroquímica e química, HVAC e refrigeração, operadores de petróleo e gás, geração de energia (térmica, solar, nuclear) e indústria de aviação. O relatório também abrange o tamanho do mercado e as previsões para isolamento microporoso em 16 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| À base de sílica |

| À base de aerogel |

| À base de alumina |

| Painéis e Placas |

| Tubos e Coberturas para Tubulações |

| Blocos / Chapas |

| Cobertores e Mantas Flexíveis |

| Pó / Grânulos |

| Até 600°C |

| 600 – 1.000°C |

| Acima de 1.000°C |

| Automotivo |

| Fabricação Petroquímica e Química |

| HVAC e Refrigeração |

| Operadores de Petróleo e Gás |

| Geração de Energia (térmica, solar, nuclear) |

| Indústria de Aviação |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Material | À base de sílica | |

| À base de aerogel | ||

| À base de alumina | ||

| Por Fator de Forma | Painéis e Placas | |

| Tubos e Coberturas para Tubulações | ||

| Blocos / Chapas | ||

| Cobertores e Mantas Flexíveis | ||

| Pó / Grânulos | ||

| Por Faixa de Temperatura de Operação | Até 600°C | |

| 600 – 1.000°C | ||

| Acima de 1.000°C | ||

| Por Indústria do Usuário Final | Automotivo | |

| Fabricação Petroquímica e Química | ||

| HVAC e Refrigeração | ||

| Operadores de Petróleo e Gás | ||

| Geração de Energia (térmica, solar, nuclear) | ||

| Indústria de Aviação | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade o Mercado de Isolamento Microporoso crescerá entre 2026 e 2031?

O tamanho do Mercado de Isolamento Microporoso está projetado para expandir de USD 345,67 milhões em 2025 e USD 358,84 milhões em 2026 para USD 432,61 milhões até 2031, registrando um CAGR de 3,81% entre 2026 e 2031.

Qual material ganhará maior participação até 2031?

Os graus à base de aerogel registrarão o CAGR mais rápido de 4,68%, pois os usuários de hidrogênio e aeroespacial favorecem o desempenho abaixo de 0,02 W/m·K.

Qual é o maior segmento de usuário final atualmente?

A fabricação petroquímica e química deteve 30,22% da receita de 2025 devido a modernizações de fornos e reatores sob regras de emissão mais rígidas.

Por que a Ásia-Pacífico é importante para os fornecedores?

A região respondeu por 42,21% das vendas de 2025 e continua a crescer a um CAGR de 4,23%, impulsionada pela expansão de GNL da China e pelo impulso ao hidrogênio verde da Índia.

Página atualizada pela última vez em: