Tamanho e Participação do Mercado de Melhoradores de Pão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 1.8 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.47 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

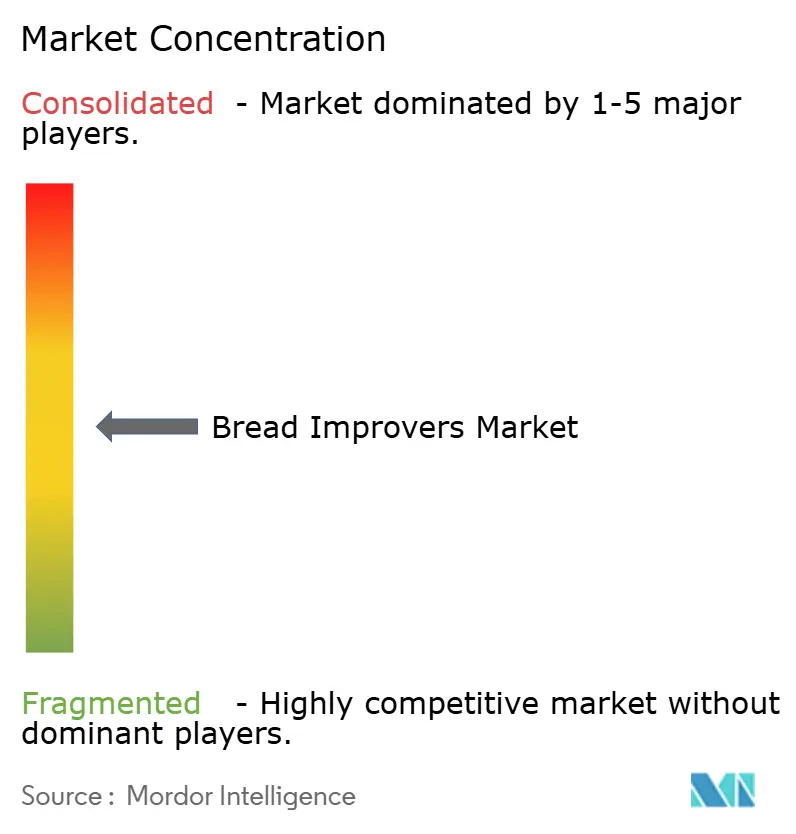

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Melhoradores de Pão por Mordor Intelligence

O tamanho do mercado de melhoradores de pão está em USD 1,80 bilhão em 2025 e está a caminho de atingir USD 2,47 bilhões até 2030, avançando a um CAGR de 6,55%. Essa ascensão constante reflete como grandes padarias e pequenas operações artesanais dependem igualmente de misturas avançadas para alcançar volume, textura e estabilidade de prateleira consistentes, ao mesmo tempo em que atendem às regras de rotulagem limpa. A automação industrial, a demanda urbana por alimentos de conveniência premium e a disseminação de tecnologias de massa congelada estão ampliando a base de clientes endereçável. A Europa ancora a demanda global por meio de sua infraestrutura de panificação madura, mas a Ásia-Pacífico está atraindo expansão de capacidade à medida que a renda disponível aumenta e os produtos de panificação de estilo ocidental penetram no varejo de massa. Entre as categorias de ingredientes, as enzimas superam os emulsificantes em crescimento à medida que a biotecnologia abre caminhos favoráveis à rotulagem para o fortalecimento da massa, proteção da frescura e realce do sabor. Enquanto isso, os formatos líquidos de precisão ganham impulso em plantas automatizadas, e os padeiros artesanais adotam sistemas de nível profissional que antes pertenciam apenas às linhas industriais.

Principais Conclusões do Relatório

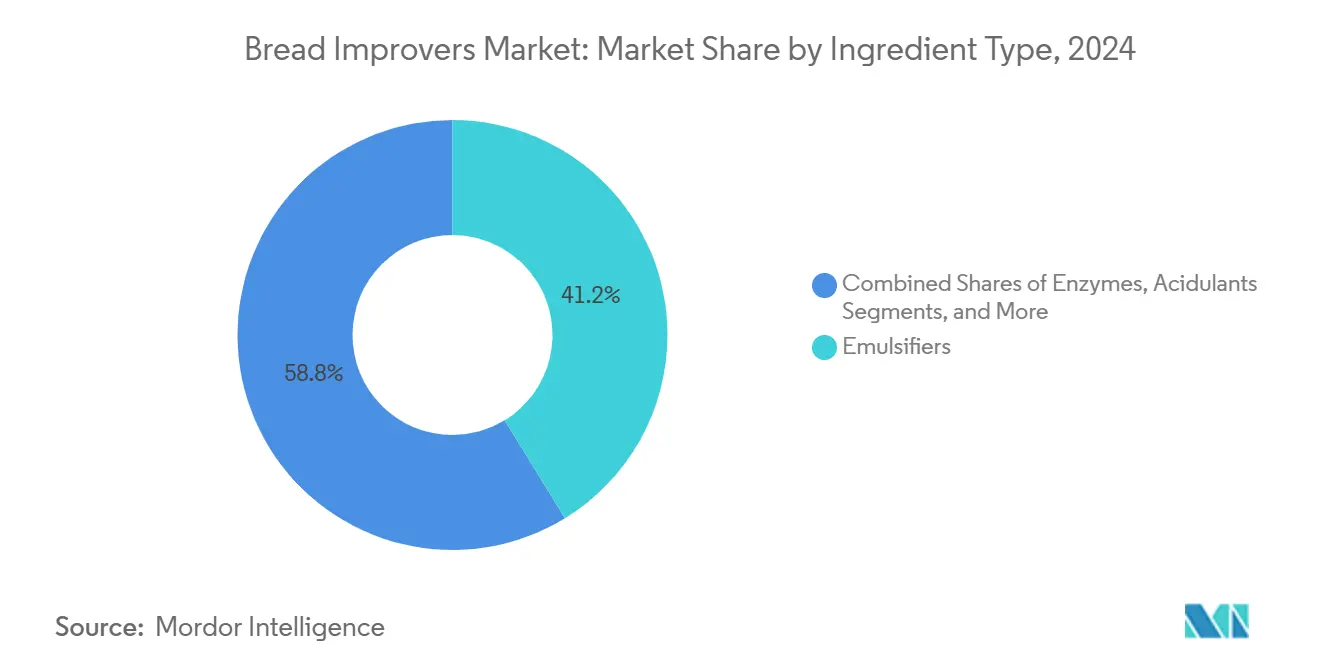

- Por tipo de ingrediente, os emulsificantes lideraram com 41,23% da participação do mercado de melhoradores de pão em 2024, enquanto as enzimas têm previsão de crescer a um CAGR de 7,23% até 2030.

- Por forma, os produtos em pó capturaram 55,46% da participação de mercado em 2024; as formulações líquidas têm projeção de expansão a um CAGR de 6,89% até 2030.

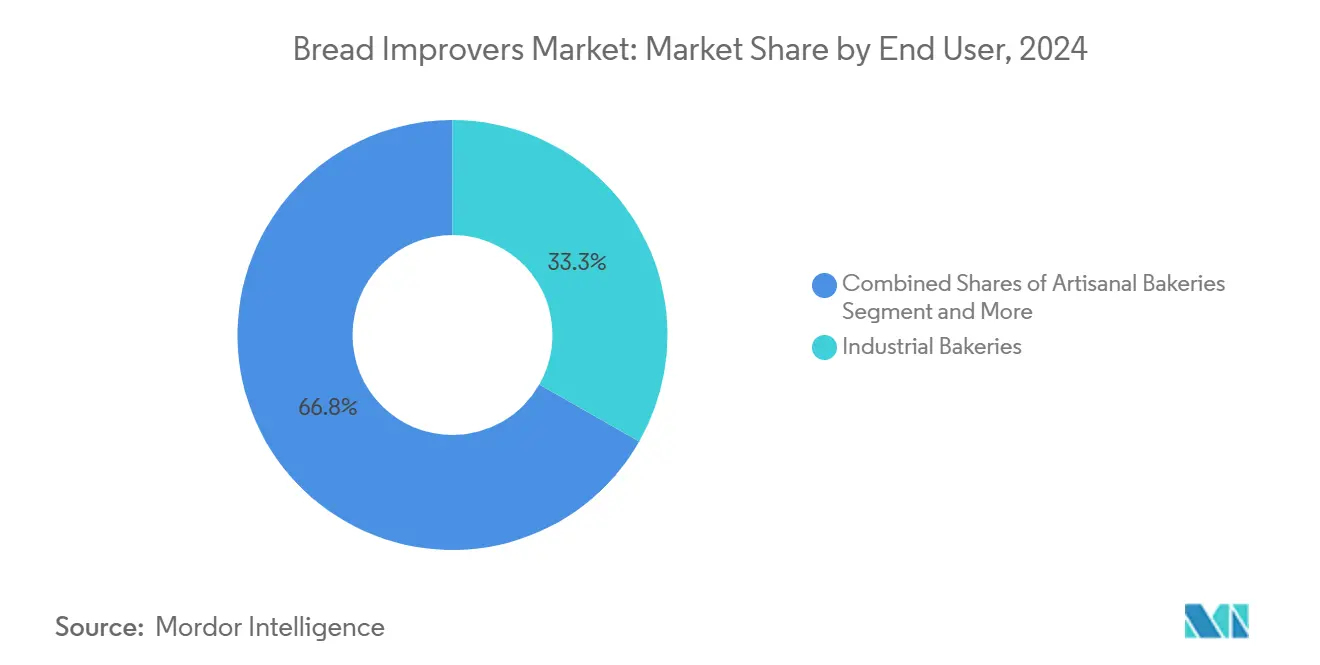

- Por usuário final, as padarias industriais detinham 33,25% de participação do mercado de melhoradores de pão em 2024, enquanto as padarias artesanais estão definidas para crescer a um CAGR de 7,23% ao longo do período de previsão.

- Por aplicação, o pão representou 52,34% da participação do mercado de melhoradores de pão em 2024, e as bases de pizza e pães planos estão avançando a um CAGR de 7,45% até 2030.

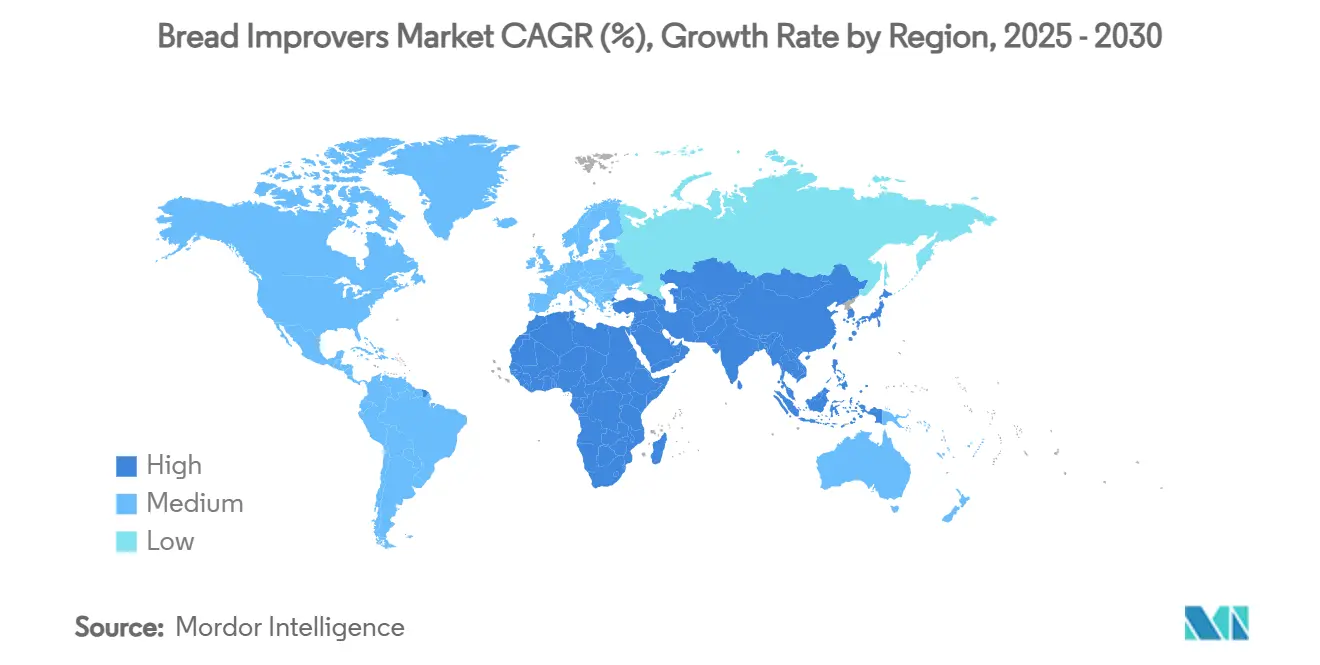

- Por geografia, a Europa dominou com 35,67% de participação em 2024; a Ásia-Pacífico é a região de crescimento mais rápido a um CAGR de 7,78% até 2030.

Tendências e Perspectivas do Mercado Global de Melhoradores de Pão

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por produtos de panificação de conveniência e premium | +1.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Preferência crescente por melhoradores naturais e de rotulagem limpa | +0.8% | América do Norte e UE, expandindo-se para a APAC | Longo prazo (≥ 4 anos) |

| Expansão de linhas de pão artesanal em escala industrial | +0.9% | Global, liderada pela Europa e América do Norte | Médio prazo (2-4 anos) |

| Necessidades de extensão da vida útil nas cadeias de abastecimento globais de pão | +1.1% | Global, crítico em mercados emergentes | Curto prazo (≤ 2 anos) |

| Formulação de melhoradores sob demanda orientada por algoritmos | +0.7% | Mercados desenvolvidos, adoção gradual na APAC | Longo prazo (≥ 4 anos) |

| Adoção de amilase maltogênica termoestável no comércio de massa congelada | +0.6% | Global, particularmente América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Produtos de Panificação de Conveniência e Premium

Em 2024, 84% dos operadores de panificação estão definidos para investir em capacidade, respondendo a um aumento na demanda por produtos de qualidade artesanal. Essa demanda, no entanto, apresenta um desafio: os consumidores querem a autenticidade dos produtos artesanais, mas também buscam disponibilidade consistente e maior vida útil. A resposta está em formulações avançadas de melhoradores que imitam a fermentação tradicional enquanto garantem eficiência industrial. Esses melhoradores de pão permitem que os fabricantes capturem os sabores e texturas intrincados do pão artesanal, contornando os desafios de tempo e variabilidade dos métodos tradicionais. Os mercados urbanos estão testemunhando crescimento pronunciado no segmento premium, impulsionado pela disposição dos consumidores em pagar mais por qualidade e conveniência percebidas. À medida que a urbanização e o aumento dos domicílios com dupla renda continuam, essa tendência está preparada para crescimento de médio prazo, enfatizando a conveniência sem sacrificar a qualidade.

Preferência Crescente por Melhoradores Naturais e de Rotulagem Limpa

A pesquisa com consumidores revela que significativos 85% dos consumidores norte-americanos agora buscam ativamente produtos com ingredientes reconhecíveis, marcando a transição do movimento de rotulagem limpa de uma preferência de nicho para uma necessidade predominante. Essa mudança do consumidor impulsionou inovações em melhoradores à base de enzimas e derivados de fermentação, oferecendo alternativas a aditivos sintéticos sem comprometer o desempenho. A União Europeia[1]Comissão Europeia, "Regulamento (CE) N.º 1333/2008 sobre Aditivos Alimentares," ec.europa.eu, por meio do seu Regulamento (CE) N.º 1333/2008, intensificou o impulso por alternativas naturais. As empresas, conforme destacado pela Comissão Europeia, estão canalizando investimentos em soluções de biotecnologia que se alinham tanto com os mandatos regulatórios quanto com os desejos dos consumidores. À medida que os fabricantes buscam substituir conservantes artificiais enquanto garantem a estabilidade de prateleira, a dextrose cultivada e os conservantes à base de fermentação estão emergindo como escolhas populares. A tendência de rotulagem limpa exerce influência significativa nos mercados desenvolvidos, impulsionada por estruturas regulatórias de apoio e uma base de consumidores bem versada em fazer escolhas informadas. Esse impulso sinaliza uma profunda mudança estrutural, preparada para redefinir o desenvolvimento de produtos e as estratégias de mercado nos próximos anos.

Expansão de Linhas de Pão Artesanal em Escala Industrial

Em 2024, 53% dos operadores de panificação antecipam aumentos significativos de receita provenientes de linhas de produtos premium, destacando uma oportunidade lucrativa na escala industrial da produção de pão artesanal. Alcançar esse crescimento exige sistemas avançados de melhoradores que mantenham as características sensoriais dos métodos tradicionais enquanto garantem a consistência e eficiência das operações em grande escala. Os fabricantes estão recorrendo a tecnologias avançadas de enzimas, como amilases maltogênicas e xilanases, para imitar os intrincados processos bioquímicos da fermentação prolongada em uma fração do tempo. O verdadeiro desafio? Reter o sabor e a textura genuínos que epitomizam a qualidade artesanal, ao mesmo tempo em que satisfazem as demandas da distribuição industrial em termos de volume e consistência. Um testemunho dessa tendência é o melhorador de pão multiuso S500 da Puratos, que aproveita a tecnologia enzimática para resultados de panificação uniformes em variados ambientes de produção. À medida que a concorrência se intensifica, esse impulso está preparado para continuar, com os fabricantes canalizando investimentos em linhas premium para margens aprimoradas e posicionamento de mercado distinto.

Necessidades de Extensão da Vida Útil nas Cadeias de Abastecimento Globais de Pão

À medida que as cadeias de abastecimento globais se tornam mais complexas, a necessidade de tecnologias de extensão da vida útil tornou-se primordial. Os fabricantes de pão, em particular, enfrentam o desafio de preservar a qualidade do produto em meio a redes de distribuição estendidas e condições de armazenamento flutuantes. Esse desafio é agravado nos mercados emergentes, onde infraestruturas de cadeia de frio subdesenvolvidas apresentam obstáculos. No entanto, essa lacuna também abre portas para melhoradores que podem garantir frescura e segurança sem a necessidade de refrigeração. A solução Novamyl® BestBite da Novozymes demonstra a promessa das extensões de vida útil à base de enzimas. Estudos revelam que os consumidores percebem o pão tratado com este produto como igualmente atraente após 15 dias em comparação com quando está fresco. Além disso, o crescimento do comércio de massa congelada levou ao desenvolvimento de amidos estáveis ao congelamento-descongelamento por meio de modificação enzimática. Esse avanço permite que os fabricantes centralizem a produção enquanto garantem qualidade consistente em variados ambientes de varejo. À medida que as perturbações na cadeia de abastecimento persistem, levando os fabricantes a buscar soluções tecnológicas, esses avanços nas tecnologias de extensão da vida útil emergem como um catalisador de crescimento significativo.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Precificação volátil de matérias-primas de emulsificantes e enzimas | -0.4% | Global, com impacto particular nos mercados emergentes | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas de aditivos nos EUA e na UE | -0.3% | América do Norte e Europa, com efeitos secundários globais | Médio prazo (2-4 anos) |

| Fermentação de massa azeda como substituto de melhorador "sem rótulo" | -0.2% | Mercados desenvolvidos, segmentos premium | Longo prazo (≥ 4 anos) |

| Fragilidade da cadeia de abastecimento para cofatores de enzimas especializadas | -0.1% | Global, concentrado em centros de biotecnologia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Precificação Volátil de Matérias-Primas de Emulsificantes e Enzimas

O crescimento do mercado enfrenta um obstáculo significativo devido à volatilidade dos preços das matérias-primas. Os principais ingredientes estão testemunhando oscilações de preços sem precedentes, pressionando as margens dos fabricantes e complicando o planejamento de longo prazo. A Associação Americana de Padeiros destacou um aumento de 45% nos preços do óleo de canola e um salto de 67% nos preços do óleo de soja no último ano, atribuindo esses picos a perturbações na cadeia de abastecimento e à volatilidade no mercado de commodities agrícolas, conforme relatado pela Baking Business. Tais aumentos de preços têm impacto direto nos custos de produção de emulsificantes, dado que os óleos vegetais são as principais matérias-primas para agentes emulsificantes essenciais como mono e diglicerídeos e lecitinas. A produção de enzimas também não está imune; cofatores especializados e substratos de fermentação enfrentam restrições de abastecimento e volatilidade de preços, influenciando significativamente a economia de produção. Esse desafio é amplificado nos mercados emergentes, onde as flutuações cambiais intensificam os efeitos do aumento dos preços das commodities, potencialmente restringindo a penetração de mercado e as perspectivas de crescimento. Em resposta, os fabricantes estão diversificando suas bases de fornecedores e explorando fontes alternativas de matérias-primas. No entanto, essas estratégias exigem tempo para implementação e podem não aliviar inteiramente as pressões imediatas de preços.

Regulamentações Rigorosas de Aditivos nos EUA e na UE

Os fabricantes enfrentam desafios crescentes à medida que os requisitos evolutivos de rotulagem limpa os pressionam a reformular produtos com alternativas naturais aprovadas, que podem não corresponder à funcionalidade das formulações tradicionais de melhoradores. A reavaliação contínua de aditivos alimentares pela Autoridade Europeia para a Segurança dos Alimentos introduz incerteza para os fabricantes, especialmente com a ameaça iminente de restrições a substâncias atualmente aprovadas, colocando em risco linhas de produtos estabelecidas. Fabricantes menores e novos entrantes, frequentemente sem os recursos para navegar em processos de aprovação intrincados, consideram esses encargos regulatórios particularmente intimidadores, o que poderia sufocar a inovação e diminuir a concorrência no mercado. Além disso, esses desafios regulatórios repercutem nos mercados globais, pois os fabricantes multinacionais tendem a adotar os padrões mais rigorosos em suas operações, visando consistência e uma abordagem simplificada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ingrediente: Enzimas Impulsionam a Inovação Apesar da Dominância dos Emulsificantes

Em 2024, os emulsificantes dominam o mercado com uma participação de 41,23%, sublinhando seu papel fundamental no aprimoramento da textura da massa em várias aplicações de panificação. Enquanto isso, as enzimas estão emergindo como o segmento de crescimento mais rápido, com projeção de expansão a um CAGR de 7,23% de 2025 a 2030. Esse aumento é amplamente impulsionado pelo movimento de rotulagem limpa e pelos avanços em formulações bioativas. Notavelmente, a ascensão do segmento de enzimas é reforçada por vantagens regulatórias: as soluções à base de enzimas frequentemente recebem aprovação como auxiliares de processamento em vez de aditivos, facilitando os desafios de rotulagem e aumentando a confiança do consumidor. Pesquisas inovadoras, como a exploração da α-amilase antártica de Geomyces pannorum, destacam a promessa de enzimas especializadas. Tais enzimas foram associadas a um aumento de 26% no volume do pão e a uma melhoria de 14,5% na coesividade em relação aos métodos tradicionais, conforme observado na BMC Biotechnology.

Os agentes oxidantes e redutores mantêm posições estáveis no mercado, desempenhando papéis vitais no desenvolvimento da massa e na otimização da rede de glúten. Os acidulantes, por outro lado, são atores-chave no controle do pH e no realce do sabor. Essa segmentação sublinha a mudança do setor em direção a soluções multifuncionais, aptas a enfrentar múltiplos desafios de panificação. Em resposta à crescente concorrência das enzimas, os fabricantes de emulsificantes estão inovando formulações híbridas. Esses novos produtos mesclam características emulsificantes tradicionais com benefícios enzimáticos, efetivamente preenchendo a lacuna entre os métodos convencionais e os avanços biotecnológicos. Dado o declínio dos custos da biotecnologia e uma inclinação regulatória favorecendo os naturais em detrimento dos sintéticos, a dinâmica do mercado sugere uma mudança sustentada em direção a soluções centradas em enzimas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Forma: Formulações Líquidas Ganham Tração em Sistemas Automatizados

Em 2024, o segmento de forma em pó lidera o mercado com uma participação de 55,46%, graças aos seus canais de distribuição estabelecidos, maior vida útil e armazenamento mais fácil. Essas vantagens ressoam com fabricantes de todos os tamanhos. No entanto, as formulações líquidas estão em ascensão, ostentando um CAGR de 6,89% até 2030. Esse aumento é amplamente atribuído às tendências de automação nas padarias industriais e à dosagem precisa que os sistemas líquidos oferecem. A mudança do setor em direção às formulações líquidas sublinha uma tendência mais ampla: um movimento em direção a sistemas automatizados de mistura e dosagem que prometem consistência, redução de mão de obra e minimização de erros humanos. Enquanto isso, as formulações em pasta conquistam um nicho único, oferecendo benefícios concentrados para aplicações específicas onde pós ou líquidos podem ser insuficientes.

As preferências regionais e as necessidades operacionais moldam a dinâmica da segmentação por forma. Os fabricantes europeus, equipados com automação avançada, estão se inclinando mais para os sistemas líquidos. Em contraste, os mercados emergentes ainda gravitam em direção aos pós, valorizando sua simplicidade e custo-efetividade. A expansão do segmento líquido é reforçada por avanços tecnológicos em estabilização e preservação, que não apenas estenderam a vida útil, mas também aprimoraram o manuseio, aliviando preocupações passadas. Para atender às variadas necessidades dos clientes, os fabricantes estão adotando capacidades de formato duplo. Alguns estão até inovando sistemas líquidos concentrados que, quando reconstituídos no ponto de uso, mesclam a estabilidade dos pós com a precisão dos líquidos.

Por Usuário Final: Segmento Artesanal Perturba a Dominância Industrial

Em 2024, as padarias industriais, com uma participação de mercado de 33,25%, continuam a dominar o mercado de melhoradores de pão. Suas vantagens de escala e relacionamentos de abastecimento estabelecidos impulsionam esse crescimento de volume. Essa dominância sublinha a economia da produção de pão em grande escala, onde a qualidade consistente e a eficiência operacional amplificam o valor derivado dos investimentos em melhoradores. Enquanto isso, as padarias artesanais estão emergindo como o segmento de crescimento mais rápido, com projeção de expansão a um CAGR de 7,23% de 2025 a 2030. Esse aumento é impulsionado pelas tendências de premiumização do consumidor e pela adoção generalizada de tecnologias de melhoradores de nível profissional. Esses avanços capacitam operadores menores a alcançar resultados antes reservados para seus homólogos maiores. Tal trajetória sinaliza uma mudança notável na dinâmica do mercado, com produtores artesanais agora acessando formulações sofisticadas de melhoradores que anteriormente eram domínio dos gigantes industriais.

Embora as padarias de varejo/em loja e os canais de alimentação desempenhem papéis fundamentais, eles ocupam segmentos menores do mercado, cada um atendendo a necessidades operacionais distintas e interações com o consumidor. Devido ao crescente turismo e à cultura de comer fora de casa, o consumo de produtos de panificação fora do lar está aumentando no mercado, impulsionando o crescimento. De acordo com os dados do Escritório de Estatísticas Nacionais[2]Dados do Escritório de Estatísticas Nacionais, "Número de visitas de residentes estrangeiros ao Reino Unido", www.ons.gov de 2023, 38 milhões de turistas estrangeiros visitaram o Reino Unido. O crescimento do segmento artesanal é notável, enfatizando uma filosofia de qualidade em detrimento da quantidade. Essa abordagem não apenas comanda preços premium, mas também gera margens mais altas. Abre caminhos para formulações especializadas de melhoradores que priorizam atributos sensoriais em detrimento de meras economias de custo. Essas dinâmicas ressoam com inclinações mais amplas dos consumidores em direção à autenticidade e ao artesanato. As padarias artesanais, aproveitando melhoradores avançados, se esforçam para manter as características tradicionais enquanto garantem a consistência vital para o sucesso comercial. Esse esforço é reforçado pelo surgimento de opções de melhoradores de rotulagem limpa, harmonizando com o ethos artesanal enquanto oferece benefícios operacionais essenciais.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Bases de Pizza Impulsionam a Expansão de Alimentos de Conveniência

Em 2024, as aplicações de pão comandam uma participação de mercado dominante de 52,34%, sublinhando o papel fundamental dos melhoradores de pão na produção tradicional de pão. Os relacionamentos de abastecimento estabelecidos e os requisitos técnicos desse segmento reforçam ainda mais sua liderança. A proeminência do segmento de pão é atribuída à ampla variedade de tipos de pão e métodos de produção, cada um exigindo formulações especializadas de melhoradores, variando do pão branco industrial ao sourdough artesanal. Enquanto isso, as bases de pizza e os pães planos estão emergindo como o segmento de aplicação de crescimento mais rápido, ostentando um CAGR de 7,45% até 2030. Esse aumento é impulsionado por tendências globais que favorecem alimentos de conveniência e avanços nas tecnologias de massa congelada, que facilitam a produção centralizada e a panificação generalizada. Tal crescimento espelha as preferências mutáveis dos consumidores em direção a soluções de refeições convenientes e a adoção mundial de pizza e pão plano.

Biscoitos, bolachas, pãezinhos e rolinhos mantêm posições estáveis no mercado, atendendo a demandas únicas de textura, vida útil e características de processamento distintas do pão tradicional. A expansão do segmento de pizza e pão plano se destaca, mesclando tendências de alimentos de conveniência com técnicas de panificação tradicionais. Essa fusão abre caminhos para formulações especializadas de melhoradores, garantindo que a qualidade seja mantida mesmo durante ciclos de congelamento-descongelamento e armazenamento prolongado. A segmentação de aplicações do setor demonstra sua capacidade de resposta às tendências de consumo em evolução. Os fabricantes não estão apenas criando soluções para novos formatos de alimentos, mas também reforçando seu suporte para aplicações de pão tradicionais. À medida que os fabricantes de alimentos se esforçam para diferenciar suas ofertas, a dinâmica dos segmentos sugere um futuro de diversificação contínua, impulsionada por formatos de produtos inovadores e recursos de conveniência aprimorados.

Análise Geográfica

Em 2024, a Europa comanda uma participação de mercado dominante de 35,67%, aproveitando sua infraestrutura de panificação bem estabelecida, estrutura regulatória robusta e base de consumidores exigente que favorece cada vez mais formulações premium de melhoradores. A supremacia de mercado da Europa é sublinhada por sua rica história de consumo de pão, tecnologias de panificação de ponta e um cenário regulatório que defende a inovação enquanto mantém padrões rigorosos de segurança. De acordo com os dados de Compra Média por Pessoa por Semana de Pão no Reino Unido[3]Departamento de Meio Ambiente, Alimentação e Assuntos Rurais, "Compra média por pessoa por semana de pão no Reino Unido", www.gov.uk de 2023, a compra média por pessoa por semana de pão no Reino Unido foi de 465 gramas.

Em contraste, a região da Ásia-Pacífico emerge como o mercado de crescimento mais rápido, com projeção de expansão a um CAGR de 7,78% de 2025 a 2030. Esse crescimento é impulsionado pela urbanização, pelo aumento da renda disponível e por um apetite crescente por produtos de panificação de estilo ocidental, que, por sua vez, necessitam de tecnologias avançadas de melhoradores. Tais disparidades no crescimento regional sublinham as correntes demográficas e econômicas em mudança que estão remodelando o consumo global de alimentos. A América do Norte, com sua predileção por alimentos de conveniência e tecnologias de automação de ponta, desempenha um papel fundamental no mercado, impulsionando a demanda por formulações especializadas de melhoradores. O cenário de mercado da região é ainda moldado por pressões regulatórias por produtos de rotulagem limpa e pelos avanços inovadores dos principais fabricantes de alimentos em tecnologias de melhoradores.

Enquanto isso, a América do Sul e o Oriente Médio e África emergem como fronteiras promissoras, com suas populações urbanas em crescimento e infraestruturas de varejo em evolução estimulando uma demanda por produtos de panificação aprimorados. Essa segmentação geográfica não apenas sublinha o apelo universal do pão, mas também ilumina as nuances regionais nos gostos dos consumidores, cenários regulatórios e avanços tecnológicos que moldam a demanda por melhoradores. A trajetória ascendente da Ásia-Pacífico é ainda reforçada pelo movimento estratégico da Corbion de adquirir o negócio de melhoradores de pão da Novotech na Índia, um testemunho da atração da região para os players globais.

Cenário Competitivo

O mercado de melhoradores de pão é fragmentado, com players regionais e globais dominando o mercado. A criação da Novonesis em 2024 por meio da fusão Novozymes-Chr. Hansen ampliou um dos maiores portfólios de enzimas do mundo, aprofundando os pipelines de P&D que abrangem desde amilase maltogênica até xilanase. A DSM-Firmenich saiu das operações diretas de extrato de levedura, vendendo para a Lesaffre para concentrar o foco em lipídios especializados e vitaminas. Tais movimentos redesenham os limites entre as tradicionais casas de levedura e os especialistas em enzimas orientados para biotecnologia.

Os campeões regionais defendem sua participação adaptando misturas às farinhas e estilos de panificação locais. A Puratos aproveita seu programa de Escolas de Panificação para consolidar a tecnologia junto a iniciativas de capacitação, reforçando a confiança na marca nos mercados emergentes. A Corbion, por meio de seu legado de Ácido Láctico, enfatiza a preservação limpa, enquanto a Angel Yeast escala complexos de levedura mais enzima nas extensas linhas de pão industrial da China. Os depósitos de patentes se concentram em torno de mutações de amilase termoestável e coquetéis enzimáticos sinérgicos, sugerindo que a concorrência de longo prazo girará em torno de propriedade intelectual e conhecimento de aplicação, em vez de volumes de emulsificantes de commodities.

As parcerias com fabricantes de equipamentos também se intensificam: os fornecedores de bombas de dosagem integram bibliotecas validadas por fornecedores que ajustam automaticamente os níveis de melhoradores às variações de proteína da farinha medidas em tempo real. O modelo consolida formulações proprietárias e posiciona as empresas de ingredientes como provedores de serviços digitais, não apenas fornecedores de commodities. Enquanto isso, os compromissos de sustentabilidade pressionam as empresas a obter emulsificantes sem óleo de palma e reduzir as pegadas de carbono da fermentação, adicionando novos eixos de diferenciação.

Líderes do Setor de Melhoradores de Pão

Lesaffre International

Puratos group

Corbion N.V

Archer Daniels Midland Company

Kerry Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Grupo Aditya Birla, por meio de sua subsidiária Aditya Birla Chemicals (USA) Inc., entrou estrategicamente no mercado de produtos químicos dos Estados Unidos ao adquirir a instalação de fabricação de produtos químicos especializados da Cargill em Dalton, Geórgia. Essa aquisição está alinhada com o objetivo do grupo de fortalecer sua presença no cenário de manufatura dos EUA.

- Maio de 2025: A Caitlyn India Pvt Ltd (CIPL) revelou planos para um investimento de Rs 400 crore para instalar uma planta de ácido fosfórico na Índia, visando uma produção anual de 50.000 toneladas. Essa iniciativa busca reduzir a dependência de importações e aumentar a autossuficiência em fertilizantes do país. Estrategicamente localizada em uma zona industrial com acesso portuário no sul da Índia, a planta aproveitará a tecnologia hemihidrato-di-hidrato (HH-DH), garantindo ácido fosfórico de alta pureza e subprodutos de gesso mais limpos.

- Dezembro de 2024: A Tate and Lyle firmou uma parceria com a BioHarvest Sciences para aproveitar a tecnologia de Síntese Botânica para o desenvolvimento de ingredientes de próxima geração à base de plantas, com foco em adoçantes sustentáveis e acidulantes que otimizam o uso de terra e água.

- Novembro de 2024: A Tate and Lyle concluiu sua aquisição de USD 1,8 bilhão da CP Kelco, aprimorando significativamente seu portfólio de ingredientes de origem natural. Estes incluem pectina e fibra cítrica, que são essenciais para aplicações como preservação de alimentos e modificação de textura. Essa aquisição estratégica fortalece a capacidade da Tate and Lyle de atender à crescente demanda no mercado de rotulagem limpa e destaca o foco do setor em soluções de ingredientes de base biológica.

Escopo do Relatório Global do Mercado de Melhoradores de Pão

| Emulsificantes |

| Enzimas |

| Agentes Oxidantes |

| Agentes Redutores |

| Acidulantes |

| Pó |

| Líquido |

| Pastas |

| Padarias Industriais |

| Padarias Artesanais |

| Padarias de Varejo/Em Loja |

| Canais de Alimentação |

| Pão |

| Biscoitos e Bolachas |

| Pãezinhos e Rolinhos |

| Bases de Pizza e Pães Planos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Tipo de Ingrediente | Emulsificantes | |

| Enzimas | ||

| Agentes Oxidantes | ||

| Agentes Redutores | ||

| Acidulantes | ||

| Forma | Pó | |

| Líquido | ||

| Pastas | ||

| Usuário Final | Padarias Industriais | |

| Padarias Artesanais | ||

| Padarias de Varejo/Em Loja | ||

| Canais de Alimentação | ||

| Aplicação | Pão | |

| Biscoitos e Bolachas | ||

| Pãezinhos e Rolinhos | ||

| Bases de Pizza e Pães Planos | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de melhoradores de pão e com que rapidez está crescendo?

O tamanho do mercado de melhoradores de pão é de USD 1,80 bilhão em 2025 e tem projeção de atingir USD 2,47 bilhões até 2030, refletindo um CAGR de 6,55%.

Qual categoria de ingrediente está se expandindo mais rapidamente?

As enzimas lideram o crescimento a um CAGR de 7,23% porque permitem alegações de rotulagem limpa enquanto melhoram a resistência da massa e a frescura.

Por que os formatos líquidos de melhoradores de pão estão ganhando popularidade?

Os sistemas líquidos se integram facilmente com equipamentos de dosagem automatizados, proporcionando dispersão precisa e reduzindo erros de manuseio manual, o que impulsiona um CAGR de 6,89% para esta forma.

Qual região apresenta o maior potencial de crescimento para melhoradores de pão?

A Ásia-Pacífico registra o CAGR regional mais rápido de 7,78%, à medida que a urbanização e a renda disponível impulsionam a demanda por produtos de panificação de estilo ocidental.

Página atualizada pela última vez em: