Tamanho e Participação do Mercado de Móveis do Brasil

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

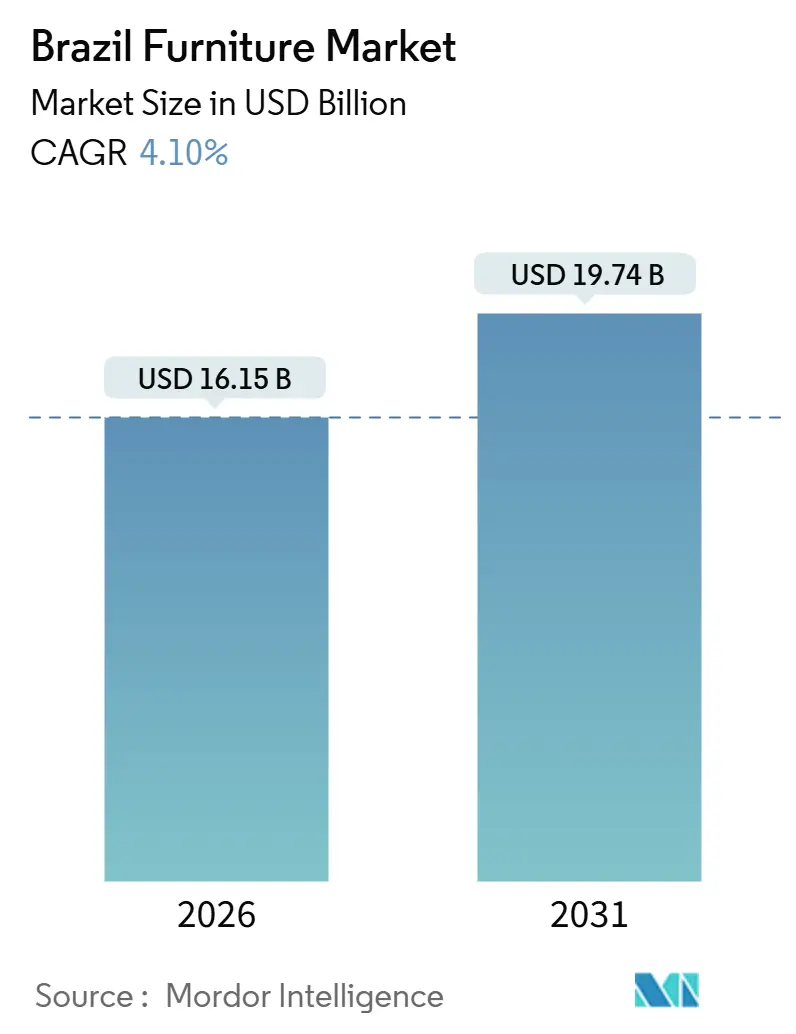

| Tamanho do Mercado (2026) | 16.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.10% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Móveis do Brasil pela Mordor Intelligence

O tamanho do mercado de móveis do Brasil atingiu USD 16,15 bilhões em 2026 e está projetado para alcançar USD 19,74 bilhões até 2031, expandindo-se a um CAGR de 4,10%. O mercado de móveis do Brasil está experimentando crescimento constante, impulsionado por uma combinação de mudanças estratégicas e evolução da demanda dos consumidores. As empresas estão cada vez mais focadas na eficiência da cadeia de valor e na otimização de seu mix de produtos, refletindo uma mudança de competição por volume para competição por realização de preços, proteção de margens e estratégias promocionais seletivas. O setor também está se adaptando a mudanças em precificação, certificação e modelos de atendimento após um período de volatilidade de mercado, o que está ajudando as empresas a fortalecer a resiliência operacional. As oportunidades de exportação estão se expandindo, particularmente em direção à Europa e dentro dos países do Mercosul, à medida que os fabricantes brasileiros se preparam para aproveitar o acesso previsto com isenção tarifária no âmbito do acordo comercial Europa-Mercosul. Isso está colocando maior ênfase na rastreabilidade, nos padrões de qualidade e no alinhamento com os requisitos do mercado internacional, aumentando a competitividade dos móveis brasileiros no exterior. No âmbito doméstico, a demanda é apoiada por programas habitacionais do governo que criam pedidos consistentes para móveis de entrada como armários, cozinhas modulares e móveis de quarto voltados para consumidores de baixa e média renda. À medida que as condições de financiamento melhoram, há potencial para que as famílias retomem compras adiadas de móveis de maior valor, apoiando ainda mais a expansão do mercado.

Principais Conclusões do Relatório

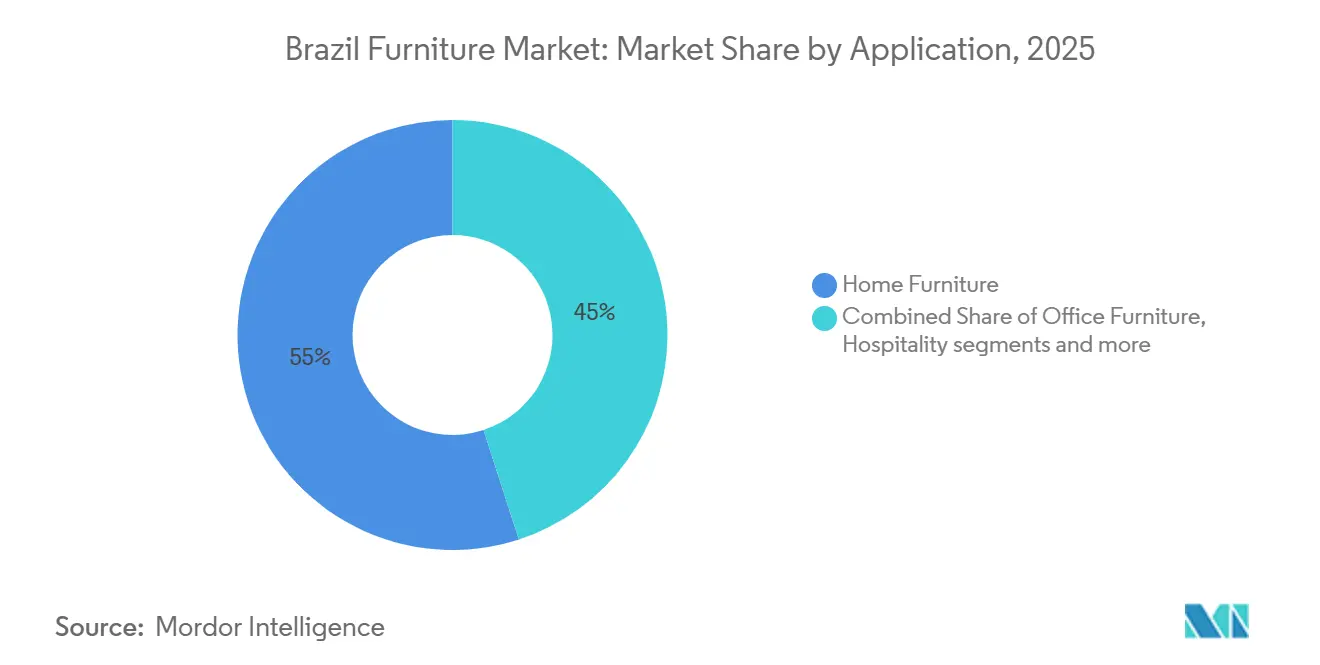

- Por aplicação, os móveis residenciais lideraram com 55,0% da participação do mercado de móveis do Brasil em 2025. Os móveis para a área de saúde estão projetados para expandir a um CAGR de 5,66% até 2031.

- Por material, a madeira reteve 62,0% da participação do mercado de móveis do Brasil em 2025. O plástico e o polímero estão projetados para crescer a um CAGR de 4,94% até 2031.

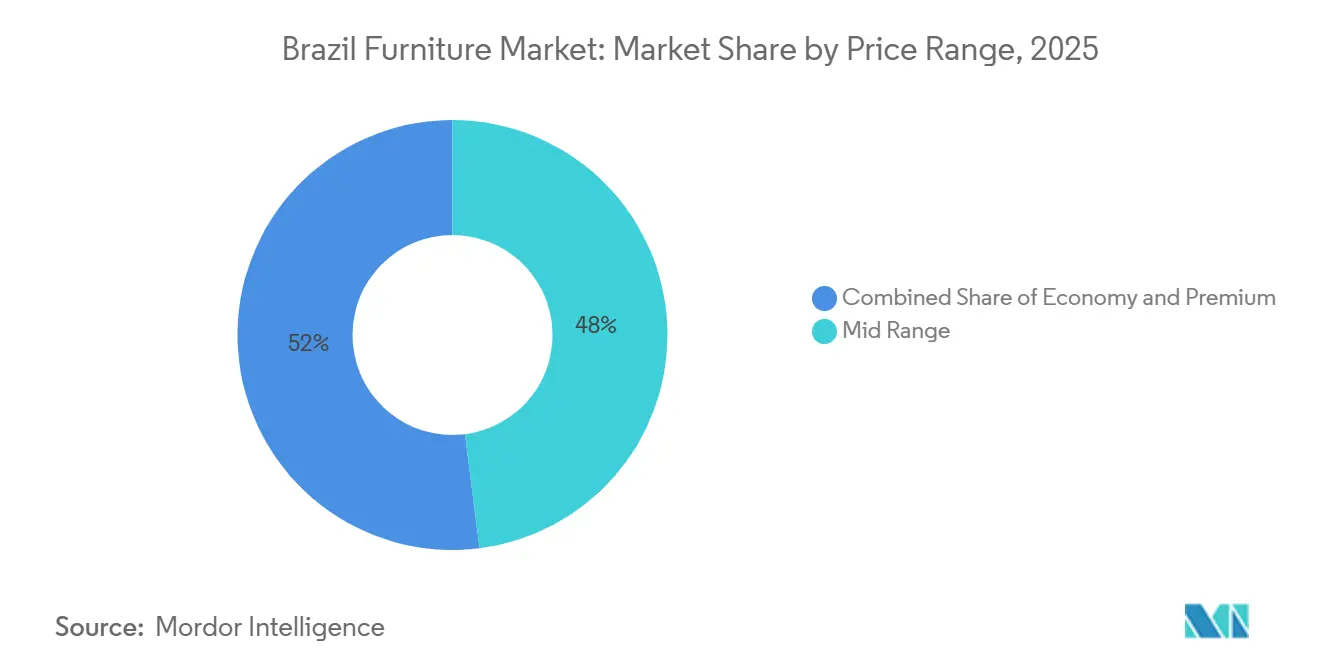

- Por faixa de preço, o segmento intermediário deteve 48,0% da participação do mercado de móveis do Brasil em 2025. O segmento premium está projetado para avançar a um CAGR de 4,61% até 2031.

- Por canal de distribuição, o B2C ou varejo respondeu por 75,0% da participação do mercado de móveis do Brasil em 2025. Os canais online dentro do B2C estão projetados para crescer a um CAGR de 7,36% até 2031.

- Por geografia, o Sudeste do Brasil capturou 47,0% da participação do mercado de móveis do Brasil em 2025. O Norte está projetado para ser a região de crescimento mais rápido a um CAGR de 4,82% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Móveis do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Penetração do comércio eletrônico além das cidades de Nível 1 | +0.9% | Nacional, com ganhos iniciais em São Paulo, Paraná e capitais do Nordeste | Médio prazo (2-4 anos) |

| Crescente acesso ao crédito pela classe média | +0.7% | Concentrado no Sudeste/Sul; transbordamento para o Centro-Oeste | Curto prazo (≤ 2 anos) |

| Estímulo habitacional apoiado pelo governo (Minha Casa Minha Vida) | +0.5% | Nacional, maior impacto nas zonas Faixa 1-3 do Sudeste/Nordeste | Médio prazo (2-4 anos) |

| Demanda por madeira certificada impulsionada por ESG (FSC, PEFC) | +0.3% | Clusters exportadores orientados e premium domésticos nas grandes metrópoles | Longo prazo (≥ 4 anos) |

| Plataformas de assinatura e locação de móveis | +0.2% | Principalmente metrópoles do Sudeste; expansão-piloto no Sul | Longo prazo (≥ 4 anos) |

| Personalização em massa habilitada por gêmeo digital | +0.1% | Centros urbanos de alta renda; adoção limitada por PMEs | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Penetração do Comércio Eletrônico Além das Cidades de Nível 1 Desbloqueia a Demanda Latente Rural

A expansão online no mercado de móveis do Brasil está se ampliando além das principais metrópoles à medida que os marketplaces e vendedores constroem sortimentos para municípios do interior e reduzem as dificuldades de entrega de produtos volumosos. As plataformas estão padronizando catálogos, reduzindo os prazos de entrega em corredores de alta densidade e alinhando o estoque com as preferências regionais para melhorar as taxas de conversão e recorrência. À medida que as estratégias de canal amadurecem, as lojas físicas oferecem pontos de contato para categorias de alta consideração, enquanto os funis digitais capturam tráfego e fecham vendas. Os efeitos do calendário de varejo permanecem relevantes, com estatísticas nacionais mostrando picos e quedas em torno de momentos promocionais que antecipam ou postergam a demanda entre os meses. Atualizações do setor confirmam que os volumes de produção não acompanharam a receita nominal no final de 2025, o que sinaliza a continuação da otimização de preços, logística e sortimento à medida que o comércio eletrônico aprofunda sua penetração em localidades pouco atendidas no mercado de móveis do Brasil.

O Crescente Acesso ao Crédito pela Classe Média Impulsiona o Consumo Baseado em Parcelamento

O mercado de móveis do Brasil é cada vez mais moldado pelo acesso das famílias ao crédito ao consumidor. Os dados oficiais do Brasil mostram que o crédito às famílias cresceu de forma constante e atingiu níveis recordes no final de 2025, totalizando mais de USD 688 bilhões no final de 2024. Essa expansão permite que os consumidores de renda média utilizem planos de parcelamento de vários meses para itens de maior valor, como cozinhas, guarda-roupas e pacotes de móveis completos.[1]Fonte: Banco Central do Brasil, "Crédito às Famílias", TheGlobalEconomy.com Os elevados custos de endividamento e a inadimplência das famílias restringiram as compras no final de 2025, levando os consumidores a priorizar substituições essenciais em detrimento de conjuntos completos de cômodos. À medida que as condições de financiamento se amenizarem em 2026, espera-se que a acessibilidade para compras parceladas melhore, apoiando uma recuperação gradual nos valores médios de tíquete. Os dados de produção e vendas destacam a natureza cíclica da demanda, com ganhos no início do ano cedendo lugar a uma atividade mais lenta alinhada ao crédito mais restrito. Os varejistas estão equilibrando preços acessíveis com disciplina de margem para capturar a demanda à medida que as compras adiadas são liberadas.

O Estímulo Habitacional Apoiado pelo Governo Impulsiona a Demanda por Móveis de Entrada

O programa habitacional Minha Casa Minha Vida tem sido um impulsionador-chave da demanda de base para armários de entrada, cozinhas modulares e móveis de quarto ao apoiar a formação de novas famílias entre as populações de baixa renda e emergente classe média. Até o final de 2024, o programa havia contratado mais de 1,26 milhão de unidades habitacionais, superando suas metas originais e evidenciando forte participação dos beneficiários pretendidos. O programa prioriza moradias prontas para ocupação, o que incentiva a compra de itens essenciais de mobiliário em vez de peças de luxo ou sob medida, moldando o mix de produtos em direção a soluções modulares e eficientes em espaço.[2]Fonte: Governo Federal do Brasil, contratos do Minha Casa Minha Vida 2024, Agência Gov. O financiamento flexível e os subsídios embutidos no programa aumentam a acessibilidade para compradores de baixa renda, permitindo que mobilem gradualmente suas novas residências por meio de compras parceladas, o que se alinha à tendência mais ampla de consumo impulsionado pelo crédito no Brasil. Os beneficiários tipicamente sequenciam as compras de móveis ao longo do tempo, adquirindo primeiro os itens essenciais na mudança e depois atualizando ou substituindo peças conforme o orçamento familiar permite, sustentando as vendas recorrentes e a demanda pós-venda.

A Demanda por Madeira Certificada Impulsionada por ESG Reposiciona o Brasil nos Segmentos Premium de Exportação

As crescentes exigências regulatórias e dos compradores na Europa estão aumentando o valor da madeira certificada e rastreável, remodelando tanto as estratégias de exportação quanto as linhas de móveis domésticos premium. O Brasil atualizou e fortaleceu recentemente os padrões florestais nacionais para apoiar o manejo florestal sustentável e a produção de madeira certificada, o que sustenta a rastreabilidade e a credibilidade ambiental nas cadeias de suprimentos globais. O novo padrão nacional do Conselho de Manejo Florestal (FSC) para florestas naturais, desenvolvido por meio de consulta pública e testes de campo, entrou em vigor em outubro de 2025, promovendo práticas florestais responsáveis, conservação da biodiversidade e maior proteção dos direitos das comunidades locais.[3]Fonte: Conselho de Manejo Florestal, Novo Padrão de Manejo Florestal FSC para Florestas Naturais no Brasil Os padrões atualizados fortalecem as práticas de exploração madeireira de baixo impacto e as proteções comunitárias, elevando o nível exigido para cadeias de suprimentos verificadas e fornecimento sustentável. Marcos comerciais previstos, como o acordo UE-Mercosul, enfatizam ainda mais a sustentabilidade ao priorizar materiais livres de desmatamento e trilhas de auditoria confiáveis, o que pode reduzir barreiras para exportadores brasileiros em conformidade. Os programas do setor equiparam os fabricantes com diagnósticos de ESG, contabilização de carbono alinhada a protocolos globais e listas de verificação de certificação para acelerar a conformidade, possibilitando acesso mais rápido ao mercado e melhorando a competitividade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos logísticos no Norte e no Centro-Oeste | -0.6% | Estados do Norte e Centro-Oeste; corredores de infraestrutura limitados | Curto prazo (≤ 2 anos) |

| Volatilidade cambial sobre insumos importados | -0.5% | Exposição nacional para importações de máquinas e ferragens; competitividade de exportação | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada em marcenaria personalizada | -0.3% | Polos no Paraná, Santa Catarina, Rio Grande do Sul | Médio prazo (2-4 anos) |

| Regulamentações mais rígidas sobre emissões de formaldeído | -0.2% | Produção nacional; custos de conformidade para MDF e aglomerado | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Os Altos Custos Logísticos no Norte e no Centro-Oeste Corroem as Margens dos Varejistas

Os custos de entrega de móveis volumosos permanecem estruturalmente elevados em regiões com armazenamento esparso e longas rotas de transporte, particularmente no Norte e no Centro-Oeste. Os varejistas que atendem famílias sensíveis ao preço enfrentam pressão de margem quando as despesas de frete consomem uma parcela significativa do valor da transação, limitando a adoção de itens de maior valor. Os dados de produção do final de 2025 e os relatórios do setor destacam como o aumento dos custos de distribuição e as restrições logísticas impactaram o planejamento de estoque e o fluxo de produção. Em resposta, o mercado de móveis do Brasil está implementando centros de microfulfillment, otimização de rotas e sortimentos de produtos mais enxutos para proteger os níveis de serviço e reduzir os custos de devolução. Os vendedores também estão experimentando modelos operacionais híbridos que combinam exposição em marketplaces com retirada localizada ou entrega agendada para manter a experiência do cliente enquanto controlam as despesas. Essas estratégias são cada vez mais críticas à medida que a capacidade de exportação redirecionada intensifica a concorrência nos canais domésticos e enfatiza a necessidade de uma gestão de cadeia de suprimentos precisa e eficiente.

A Volatilidade Cambial sobre Insumos Importados Comprime a Rentabilidade dos Fabricantes

Os fabricantes dependentes de máquinas, ferragens e insumos químicos importados enfrentam desafios de planejamento e custos quando as flutuações cambiais alteram os custos de internação e complicam a precificação. Embora as maiores receitas de exportação em 2024 tenham parcialmente compensado essas pressões, foram insuficientes para apoiar plenamente os investimentos em automação e expansão de capacidade. As empresas que diversificam o fornecimento dentro do Mercosul podem mitigar longos prazos de entrega, proteger parcialmente o risco cambial e alinhar-se às oportunidades comerciais emergentes Europa-Mercosul. Os grandes players multinacionais aproveitam a execução estável em canais de contratos para proteger os segmentos voltados ao consumidor da volatilidade cambial. Melhor visibilidade sobre as taxas de política monetária e as bandas cambiais deve aumentar a certeza de planejamento, permitindo que os fabricantes desbloqueiem despesas de capital diferidas para iniciativas de produtividade e certificação. Esses investimentos em eficiência e conformidade ampliam o mercado endereçável para os móveis brasileiros, particularmente nos segmentos orientados à exportação e de maior valor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Os Móveis Planejados Migram do Premium para a Necessidade Funcional

Os móveis residenciais responderam por 55,0% em 2025, ancorando a participação do mercado de móveis do Brasil no nível de aplicação com soluções planejadas e modulares avançando além dos nichos de alta renda. O momentum em marcenaria embutida e armazenamento compacto reflete um foco crescente em designs funcionais e otimizados para o espaço que aumentam a utilidade cotidiana. Os móveis para a área de saúde estão emergindo como uma aplicação em rápida expansão, impulsionados pela demanda por materiais duráveis e certificados em hospitais e clínicas. Os segmentos de contrato, incluindo escritório e hotelaria, apresentam crescimento misto, com projetos corporativos avançando gradualmente enquanto pequenas empresas adotam estações de trabalho modulares para configurações de trabalho híbrido.

O mercado está alinhando os sortimentos de produtos a essas tendências ao priorizar sistemas configuráveis que atendam aos padrões de segurança e durabilidade, garantindo ao mesmo tempo uma entrega confiável. As dinâmicas de pós-venda complementam as compras de novas residências, à medida que os beneficiários de habitações subsidiadas gradualmente completam os cômodos e atualizam peças-chave conforme as finanças permitem. Os varejistas estão otimizando as escadas de produtos para layouts padronizados em habitações populares e enfatizando a simplicidade de instalação para controlar os custos de serviço. Em geral, a melhoria das condições de crédito ao consumidor deve sustentar uma demanda mais constante por cozinhas planejadas, móveis com muito armazenamento e categorias acessíveis ao parcelamento, fortalecendo tanto o consumo doméstico quanto os modelos de entrega estruturados.

Por Material: A Madeira Mantém a Dominância enquanto o MDF de Baixa Emissão Ganha Tração Premium

A madeira permaneceu como a maior categoria de material com uma participação de 62,0% em 2025, sustentada pela robusta capacidade de painéis e pelos profundos recursos florestais que fundamentam o mercado de móveis do Brasil. Painéis de engenharia, como MDF e aglomerado, continuam a servir como a espinha dorsal para formatos configuráveis e flat-pack que melhoram a eficiência logística para a distribuição em todo o país. Os programas do setor enfatizam a prontidão para sustentabilidade e certificação, o que orienta a seleção de resinas, o acabamento e o fornecimento alinhados aos requisitos dos compradores globais. O plástico e o polímero estão projetados para ser os materiais de crescimento mais rápido a um CAGR de 4,94% até 2031, especialmente em categorias que valorizam durabilidade, higienização e vantagens de peso. Os produtores orientados à exportação também estão reforçando as cadeias de madeira certificada para cumprir as normas de sustentabilidade europeias enquanto protegem o acesso aos canais premium no mercado de móveis do Brasil.

As expectativas evolutivas de fornecimento verificado e desempenho ambiental continuam a favorecer o FSC e outros rótulos de certificação reconhecidos, que simplificam as auditorias de conformidade e o credenciamento de varejistas. As iniciativas do setor fornecem aos fabricantes diagnósticos, ferramentas de contabilização de carbono e listas de verificação estruturadas para acelerar o processo de certificação reconhecido pelos compradores internacionais. À medida que essas capacidades se estendem dos grandes exportadores para os fornecedores de médio porte, o mercado de móveis do Brasil está posicionado para ampliar seu alcance em destinos de exportação regulamentados e aumentar a participação de sortimentos com ecolabels no mercado doméstico. Os avanços na química de painéis e nos sistemas de acabamento apoiam essa transição enquanto mantêm a competitividade de custos. Em conjunto, a inovação em materiais e as rigorosas práticas de rastreabilidade da cadeia de custódia estão se tornando centrais para o posicionamento estratégico de longo prazo tanto nos mercados de exportação quanto nos segmentos locais premium.

Por Faixa de Preço: A Compressão do Segmento Intermediário Impulsiona a Polarização em Direção ao Econômico e ao Premium

O segmento intermediário respondeu por 48,0% em 2025 e permanece como a maior faixa de preço mesmo com as famílias ajustando suas compras sob crédito mais restrito no final de 2025 no mercado de móveis do Brasil. O segmento premium está projetado para crescer a um CAGR de 4,61% até 2031, à medida que as faixas de maior renda continuam a priorizar qualidade, durabilidade e materiais certificados. Os ciclos promocionais no calendário de varejo nacional deslocam a demanda entre os meses mais do que expandem a carteira total, o que aponta para a importância do timing e do planejamento disciplinado de estoque. Os relatórios do setor mostram suavidade unitária no final de 2025 apesar do crescimento nominal da receita, o que indica que os valores de tíquete foram sustentados por ações de precificação e descontos direcionados em vez de ganhos amplos de volume. À medida que os custos de financiamento diminuem em 2026, os varejistas esperam um cenário melhorado para a recuperação do segmento intermediário em cozinhas planejadas, conjuntos de quarto e âncoras de sala de estar no mercado de móveis do Brasil.

Os sortimentos premium dependem de madeiras com ecolabels, ergonomia aprimorada e modularidade que se adaptam a espaços urbanos compactos com desperdício mínimo, sustentando assim a diferenciação e o valor de revenda. Os roteiros de certificação dos programas do setor ajudam as marcas a fundamentar afirmações que ressoam com compradores de maior renda nas grandes metrópoles. As faixas econômicas permanecem sensíveis aos custos de frete e da última milha, o que requer embalagens enxutas e SKUs padronizados para controlar as despesas de entrega sem reduzir o valor percebido. Os varejistas estão reduzindo sortimentos de cauda longa e melhorando o estoque gerenciado pelo fornecedor para estabilizar os giros de estoque nas faixas de preço. À medida que as condições melhoram, o mercado de móveis do Brasil deve apresentar uma distribuição mais constante dos gastos entre os segmentos econômico, intermediário e premium, mantendo uma ligação mais forte entre financiamento, atendimento e percepção de valor.

Por Canal de Distribuição: A Agregação em Marketplaces Remodela a Dinâmica Competitiva do B2C

Os canais B2C ou de varejo responderam por 75,0% em 2025, e os subcanais online dentro do B2C estão projetados para crescer a um CAGR de 7,36% até 2031, à medida que a conveniência e o sortimento se aprofundam no mercado de móveis do Brasil. Os vendedores continuam a integrar a descoberta online com a validação em showroom para compras de alta consideração, ao mesmo tempo em que simplificam a retirada e a entrega agendada para gerenciar itens volumosos em escala. Os padrões de varejo nacionais mostram como as promoções podem realocar a demanda entre os meses, o que apoia estratégias orientadas ao calendário para as principais categorias. Os canais de projetos em escritório, hotelaria e saúde mantêm ciclos mais longos e estruturas de margem diferentes, e os registros de multinacionais indicam atendimento estável a clientes da América Latina, incluindo o Brasil. Esses atributos tornam o B2C o principal palco para as disputas de participação, enquanto os projetos fornecem uma base previsível de pedidos nos segmentos de grau contrato.

As capacidades de conformidade permanecem um diferencial nas categorias críticas de segurança, uma vez que testes e certificações confiáveis reduzem o risco de atrasos e devoluções para marketplaces com múltiplos vendedores. Os programas de associações que codificam requisitos de ESG e qualidade estão ajudando empresas menores a documentar processos que satisfazem a diligência devida dos compradores. Os varejistas também estão melhorando a embalagem, o roteamento e a coordenação de entregas para reduzir danos no transporte e preservar o NPS em escala. À medida que essas disciplinas operacionais se disseminam, o mercado de móveis do Brasil manterá um modelo híbrido com crescimento liderado pelo online, suporte direcionado de showroom e um pipeline constante de projetos que absorve capacidade especializada. A visibilidade de estoque e a velocidade de atendimento serão críticas para a integridade das margens nesse ambiente.

Análise Geográfica

O Sudeste do Brasil respondeu por 47,0% do consumo de móveis em 2025, reforçando sua posição como principal mercado e base de produção do país. Os grandes centros urbanos, as redes de distribuição maduras e a forte densidade do varejo continuam a impulsionar a demanda em todas as categorias. Os clusters de produção no Sul complementam essa demanda ao abastecer o mercado nacional por meio de polos de móveis de madeira bem estabelecidos. Esses clusters se beneficiam de mão de obra qualificada e densas cadeias de fornecedores construídas ao longo de décadas. Em conjunto, escala, logística e acesso a insumos certificados sustentam as linhas de móveis premium e orientadas à exportação.

No final de 2025, as vendas unitárias de móveis caíram mesmo com o aumento das receitas nominais, refletindo efeitos da inflação, descontos cautelosos e demanda regional desigual. Os fabricantes responderam ajustando os cronogramas de produção, demonstrando flexibilidade em meio ao crédito mais restrito e ao consumo mais fraco. À medida que as condições de financiamento se normalizam em 2026, espera-se que a demanda no Sudeste se estabilize. Ciclos de pedidos mais previsíveis devem surgir nas categorias residenciais e de contrato. Esse ambiente favorece a gestão disciplinada de estoque e estratégias de precificação orientadas ao valor.

O Sul permanece uma plataforma estratégica de exportação à medida que os fabricantes diversificam as remessas em direção à Europa e aos mercados regionais vizinhos. No Nordeste, programas habitacionais como o Minha Casa Minha Vida sustentam a demanda por móveis essenciais e padronizados, com foco em durabilidade e facilidade de instalação. Os varejistas da região enfatizam produtos compactos e orientados ao valor para gerenciar a logística e a acessibilidade. O Norte está projetado para ser a região de crescimento mais rápido a um CAGR de 4,82% até 2031, apoiado por melhorias logísticas e expansão do marketplace digital. Enquanto isso, a demanda no Centro-Oeste é moldada por compras institucionais e do setor público, reforçando um mercado de móveis brasileiro mais equilibrado e orientado à exportação.

Cenário Competitivo

O mercado de móveis do Brasil permanece altamente fragmentado, com inúmeros fabricantes e varejistas competindo em diversos pontos de preço e canais. As tendências recentes do setor mostram que, embora os volumes unitários tenham se moderado, os ganhos de receita sugerem que as empresas confiaram em precificação disciplinada e promoções direcionadas para proteger as margens. Os dados do varejo nacional refletem a variabilidade mês a mês, particularmente em torno de períodos impulsionados por promoções que influenciam o timing de compra em categorias que requerem maior consideração. As empresas orientadas à exportação estão se preparando para o acesso Europa-Mercosul investindo em certificação, rastreabilidade e processos de rastreabilidade da cadeia de custódia alinhados com os padrões europeus. As iniciativas do setor estão ajudando a fechar lacunas de capacidade, equipando mais empresas para competir efetivamente nos canais de exportação premium.

Dois movimentos estratégicos destacam como escala e conformidade moldam a vantagem competitiva no mercado de móveis do Brasil. Programas estruturados de compradores que conectam fabricantes credenciados a compradores internacionais fortaleceram os relacionamentos de exportação e melhoraram a visibilidade dos pedidos. As empresas multinacionais com portfólios de produtos diversificados mantêm atividade constante na América Latina, especialmente nos segmentos de contrato que exigem materiais certificados e redes de serviço robustas. Esses desenvolvimentos ressaltam a importância de integrar conformidade, logística e financiamento para oferecer uma proposta de valor coesa. As empresas que conseguem combinar essas capacidades em todas as faixas de preço estão melhor posicionadas para capturar participação de mercado.

As agendas das associações e do governo continuam a reforçar os padrões de qualidade, segurança e sustentabilidade, o que favorece os produtores com infraestrutura de testes confiável e processos documentados. As empresas estão aproveitando o roteiro Europa-Mercosul para priorizar investimentos que facilitem a entrada em mercados regulamentados, enquanto mantêm operações domésticas B2C equilibradas e sensíveis a promoções e à experiência de entrega. A execução omnicanal e a prontidão para exportação estão se tornando centrais para a diferenciação estratégica, garantindo níveis de serviço consistentes e capacidade de resposta ao mercado. O padrão operacional para os próximos anos enfatiza a disciplina de capital, a conformidade regulatória e a precisão da cadeia de suprimentos. Em conjunto, essas medidas apoiam uma trajetória de crescimento mais constante para o mercado de móveis do Brasil.

Líderes do Setor de Móveis do Brasil

IKEA

Ashley Furniture Industries, Inc.

MillerKnoll Inc.

Natuzzi S.p.A.

La-Z-Boy Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Bertolini lançou sua Linha Serena na Movelpar Home Show 2025, uma coleção de móveis contemporâneos focada em tons de madeira natural, linhas limpas e detalhes funcionais. A linha é voltada para interiores residenciais modernos, combinando estética leve, praticidade e acabamento refinado para atender às atuais tendências de estilo de vida do consumidor.

- Fevereiro de 2025: Na Movelpar 2025, a Itatiaia apresentou uma nova linha de móveis de cozinha em aço com cores atualizadas, layouts modulares e maior durabilidade. O lançamento foca em praticidade, acessibilidade e design contemporâneo, reforçando a força da marca em soluções funcionais de cozinha para lares urbanos brasileiros.

- Fevereiro de 2025: A Santos Andirá apresentou novas coleções de guarda-roupas inspiradas nas regiões brasileiras, combinando layouts internos modernos, armazenamento otimizado e designs externos limpos. O lançamento destaca a identidade regional, a usabilidade aprimorada e a adaptabilidade a diferentes tamanhos de quarto, voltado tanto para os segmentos de varejo quanto de massa.

Escopo do Relatório do Mercado de Móveis do Brasil

| Móveis Residenciais | Cadeiras |

| Mesas (mesinhas laterais, mesas de centro, penteadeiras, etc.) | |

| Camas | |

| Guarda-Roupas | |

| Sofás | |

| Mesas de Jantar / Conjuntos de Jantar | |

| Armários de Cozinha | |

| Outros Móveis Residenciais (banheiro, área externa, etc.) | |

| Móveis para Escritório | Cadeiras de Escritório |

| Mesas | |

| Armários de Armazenamento | |

| Escrivaninhas | |

| Sofás e Outros Assentos Estofados | |

| Outros Móveis para Escritório | |

| Móveis para Hotelaria | |

| Móveis Educacionais | |

| Móveis para a Área de Saúde | |

| Outras Aplicações (espaços públicos, shoppings, repartições públicas, etc.) |

| Madeira |

| Metal |

| Plástico e Polímero |

| Outros Materiais |

| Econômico |

| Intermediário |

| Premium |

| B2C / Varejo | Centros de Casa |

| Lojas Especializadas em Móveis | |

| Online | |

| Marcenarias Locais (mercado não organizado) | |

| Outros Canais de Distribuição | |

| B2B / Projetos |

| Sudeste |

| Sul |

| Nordeste |

| Norte |

| Centro-Oeste |

| Por Aplicação | Móveis Residenciais | Cadeiras |

| Mesas (mesinhas laterais, mesas de centro, penteadeiras, etc.) | ||

| Camas | ||

| Guarda-Roupas | ||

| Sofás | ||

| Mesas de Jantar / Conjuntos de Jantar | ||

| Armários de Cozinha | ||

| Outros Móveis Residenciais (banheiro, área externa, etc.) | ||

| Móveis para Escritório | Cadeiras de Escritório | |

| Mesas | ||

| Armários de Armazenamento | ||

| Escrivaninhas | ||

| Sofás e Outros Assentos Estofados | ||

| Outros Móveis para Escritório | ||

| Móveis para Hotelaria | ||

| Móveis Educacionais | ||

| Móveis para a Área de Saúde | ||

| Outras Aplicações (espaços públicos, shoppings, repartições públicas, etc.) | ||

| Por Material | Madeira | |

| Metal | ||

| Plástico e Polímero | ||

| Outros Materiais | ||

| Por Faixa de Preço | Econômico | |

| Intermediário | ||

| Premium | ||

| Por Canal de Distribuição | B2C / Varejo | Centros de Casa |

| Lojas Especializadas em Móveis | ||

| Online | ||

| Marcenarias Locais (mercado não organizado) | ||

| Outros Canais de Distribuição | ||

| B2B / Projetos | ||

| Por Região | Sudeste | |

| Sul | ||

| Nordeste | ||

| Norte | ||

| Centro-Oeste | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e o crescimento projetado do mercado de móveis do Brasil?

O tamanho do mercado de móveis do Brasil atingiu USD 16,15 bilhões em 2026 e está projetado para alcançar USD 19,74 bilhões até 2031 a um CAGR de 4,10%.

Qual segmento de aplicação lidera e qual cresce mais rapidamente no mercado de móveis do Brasil?

Os móveis residenciais lideraram com uma participação de 55,0% em 2025, enquanto os móveis para a área de saúde estão projetados para crescer a um CAGR de 5,66% até 2031.

Quais materiais dominam o mercado de móveis do Brasil e onde o crescimento é mais forte?

A madeira reteve uma participação de 62,0% em 2025, e o plástico e o polímero estão projetados para ser os materiais de crescimento mais rápido a um CAGR de 4,94% até 2031.

Quais canais estão expandindo mais rapidamente no mercado de móveis do Brasil?

O B2C respondeu por 75,0% em 2025, e os subcanais online dentro do B2C estão projetados para crescer a um CAGR de 7,36% até 2031.

Quais regiões lideram e onde o crescimento é mais forte no Brasil?

O Sudeste do Brasil deteve 47,0% do consumo em 2025, e o Norte está previsto para crescer mais rapidamente a um CAGR de 4,82% até 2031.

Página atualizada pela última vez em: