Brasilien Möbelmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

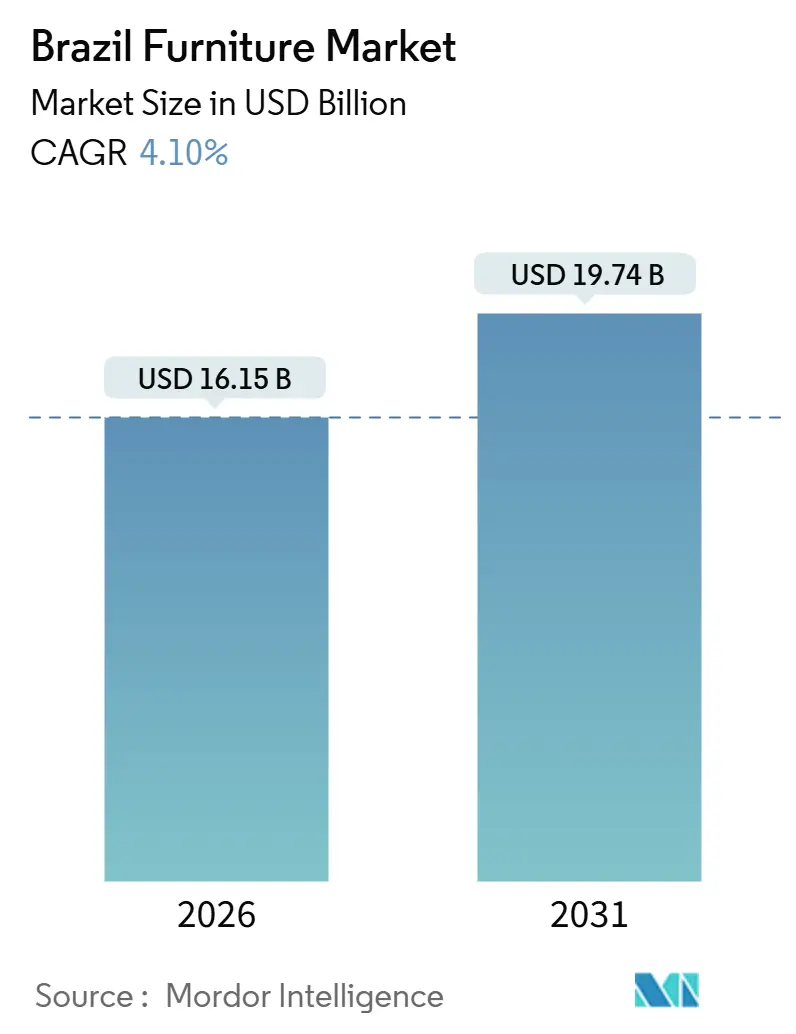

| Marktgröße (2026) | 16.15 Milliarden US-Dollar |

| Marktgröße (2031) | 19.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.10% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Brasilien Möbelmarkt Analyse von Mordor Intelligence

Die Größe des brasilianischen Möbelmarktes erreichte im Jahr 2026 USD 16,15 Milliarden und wird voraussichtlich bis 2031 USD 19,74 Milliarden erreichen, was einer Expansion mit einem CAGR von 4,10 % entspricht. Der brasilianische Möbelmarkt verzeichnet ein stetiges Wachstum, das durch eine Kombination aus strategischen Veränderungen und sich wandelnden Verbraucherbedürfnissen angetrieben wird. Unternehmen konzentrieren sich zunehmend auf die Effizienz der Wertschöpfungskette und optimieren ihren Produktmix, was einen Wandel vom Wettbewerb über Volumen hin zum Wettbewerb über Preisrealisierung, Margenschutz und selektive Promotionsstrategien widerspiegelt. Der Sektor passt sich auch an Veränderungen bei Preisgestaltung, Zertifizierung und Erfüllungsmodellen nach einer Phase der Marktvolatilität an, was Unternehmen dabei hilft, die operative Belastbarkeit zu stärken. Exportmöglichkeiten weiten sich aus, insbesondere in Richtung Europa und innerhalb der Mercosur-Länder, da sich brasilianische Hersteller darauf vorbereiten, den erwarteten zollfreien Zugang im Rahmen des Europa-Mercosur-Handelsrahmens zu nutzen. Dies legt einen stärkeren Fokus auf Rückverfolgbarkeit, Qualitätsstandards und die Ausrichtung an internationalen Marktanforderungen, was die Wettbewerbsfähigkeit brasilianischer Möbel im Ausland stärkt. Im Inland wird die Nachfrage durch staatliche Wohnungsprogramme gestützt, die konsistente Aufträge für Einstiegsküchenelemente, modulare Küchen und Schlafzimmermöbel für Verbraucher mit niedrigem bis mittlerem Einkommen schaffen. Wenn sich die Finanzierungsbedingungen verbessern, besteht das Potenzial, dass Haushalte aufgeschobene Käufe von höherwertigen Möbelstücken wieder aufnehmen, was die Marktexpansion weiter unterstützt.

Wesentliche Berichtsergebnisse

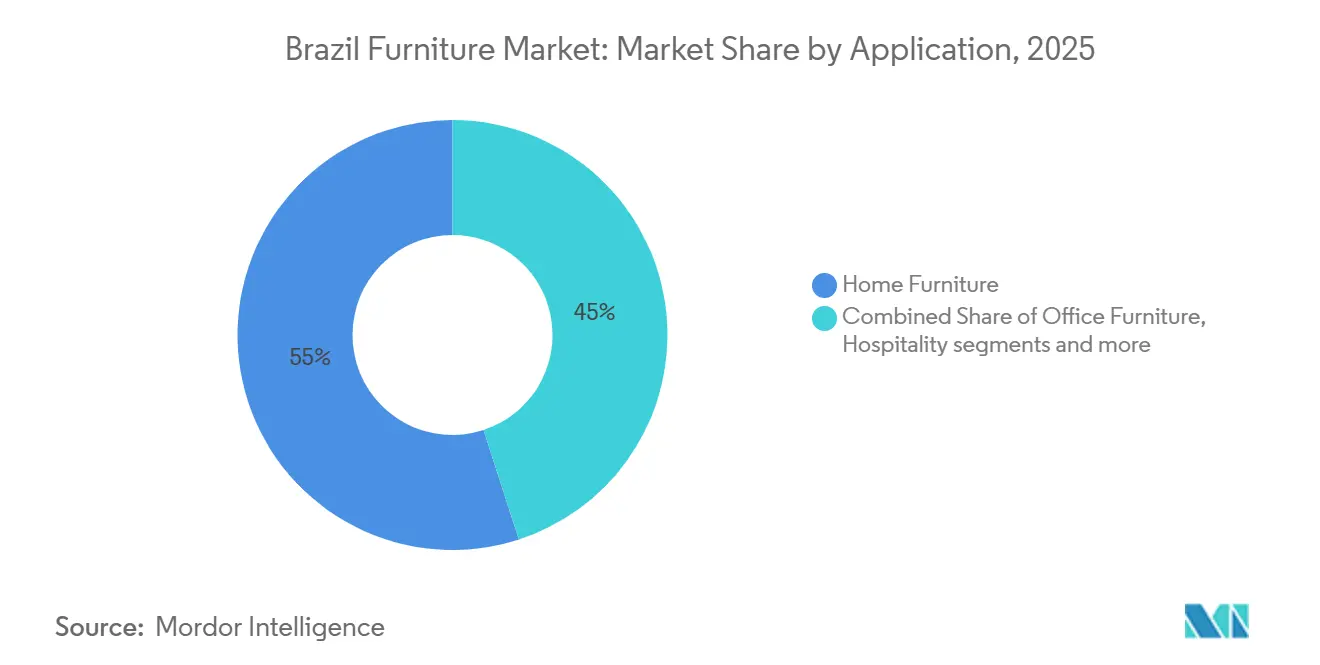

- Nach Anwendung führten Wohnmöbel mit 55,0 % des Marktanteils am brasilianischen Möbelmarkt im Jahr 2025. Gesundheitsmöbel werden voraussichtlich bis 2031 mit einem CAGR von 5,66 % wachsen.

- Nach Material behielt Holz im Jahr 2025 einen Anteil von 62,0 % am brasilianischen Möbelmarkt. Kunststoff und Polymer werden voraussichtlich bis 2031 mit einem CAGR von 4,94 % wachsen.

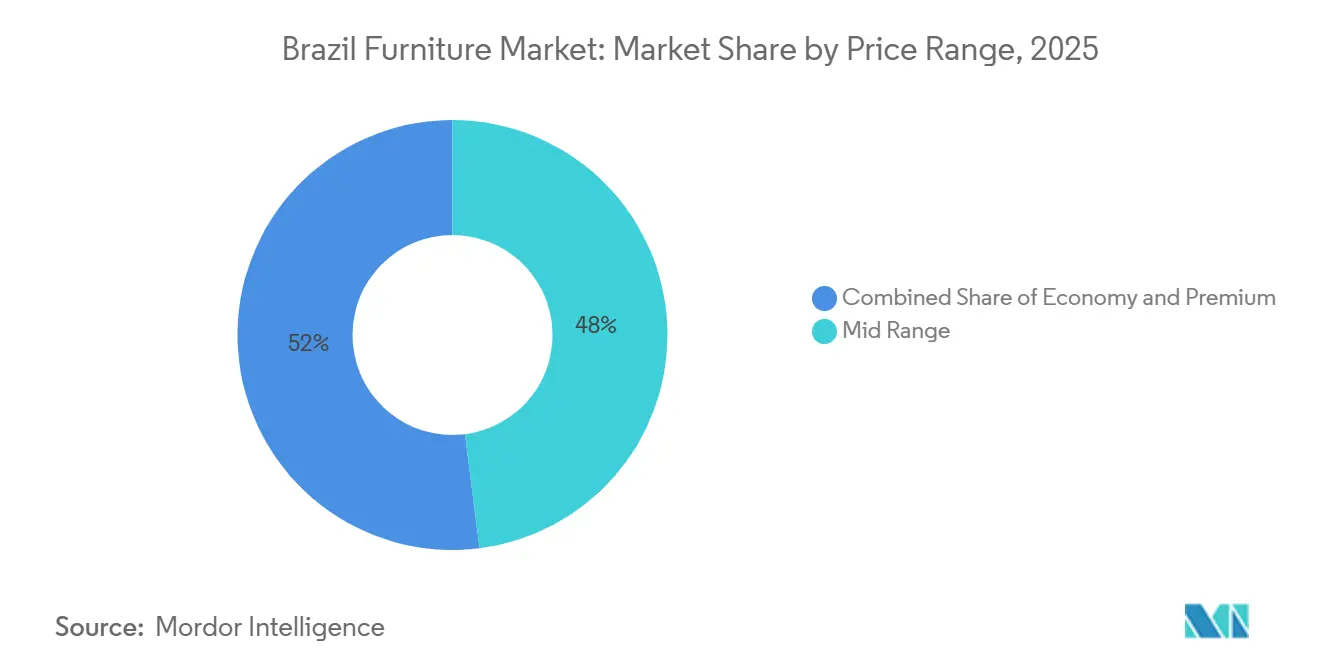

- Nach Preisklasse hielt das Mittelklassesegment im Jahr 2025 einen Anteil von 48,0 % am brasilianischen Möbelmarkt. Das Premiumsegment wird voraussichtlich bis 2031 mit einem CAGR von 4,61 % wachsen.

- Nach Vertriebskanal entfielen im Jahr 2025 75,0 % des Marktanteils am brasilianischen Möbelmarkt auf B2C bzw. Einzelhandel. Online-Kanäle innerhalb des B2C-Bereichs werden voraussichtlich bis 2031 mit einem CAGR von 7,36 % wachsen.

- Nach Geografie entfielen im Jahr 2025 47,0 % des Marktanteils am brasilianischen Möbelmarkt auf Südostbrasilien. Der Norden wird voraussichtlich mit einem CAGR von 4,82 % bis 2031 die am schnellsten wachsende Region sein.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke in den brasilianischen Möbelmarkt

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| E-Commerce-Durchdringung über Tier-1-Städte hinaus | +0.9% | National, mit frühen Gewinnen in São Paulo, Paraná und Hauptstädten des Nordostens | Mittelfristig (2–4 Jahre) |

| Wachsender Kreditimgang der Mittelschicht | +0.7% | Konzentriert auf Südosten/Süden; Ausstrahlungseffekte auf den Mittleren Westen | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderter Wohnungsbauimpuls (Minha Casa Minha Vida) | +0.5% | National, höchste Auswirkung in den Faixa-1-3-Zonen des Südostens/Nordostens | Mittelfristig (2–4 Jahre) |

| ESG-getriebene Nachfrage nach zertifiziertem Holz (FSC, PEFC) | +0.3% | Exportorientierte und inländische Premiumcluster in großen Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Möbel-Abonnement- und Leasingplattformen | +0.2% | Vorwiegend Südost-Ballungsräume; Pilotexpansion im Süden | Langfristig (≥ 4 Jahre) |

| Digital-Twin-gestützte Massenanpassung | +0.1% | Einkommensstarke urbane Zentren; begrenzte Akzeptanz bei kleinen und mittleren Unternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Durchdringung über Tier-1-Städte hinaus erschließt latente ländliche Nachfrage

Die Online-Expansion auf dem brasilianischen Möbelmarkt weitet sich über die wichtigsten Ballungsräume hinaus aus, da Marktplätze und Verkäufer Sortimente für Städte im Landesinneren aufbauen und die Lieferlogistik für sperrige Waren vereinfachen. Plattformen standardisieren Kataloge, straffen Lieferfenster in Hochdichtkorridoren und stimmen Bestände auf regionale Präferenzen ab, um Konversions- und Wiederholungsraten zu verbessern. Mit der Reifung von Kanalstrategien bieten physische Ausstellungsräume Kontaktpunkte für hochwertige Kategorien, während digitale Funnels Verkehr erfassen und Abschlüsse erzielen. Retail-Kalendereffekte bleiben wesentlich, wobei nationale Statistiken Höchst- und Tiefstwerte rund um Promotionszeitpunkte zeigen, die die Nachfrage über Monate hinweg verteilen. Branchenaktualisierungen bestätigen, dass die Produktionsvolumen in der zweiten Hälfte des Jahres 2025 nicht mit den nominalen Einnahmen Schritt hielten, was auf eine fortgesetzte Optimierung von Preisgestaltung, Logistik und Sortiment hindeutet, während der E-Commerce auf dem brasilianischen Möbelmarkt tiefer in unterversorgte Standorte vordringt.

Wachsender Kreditimgang der Mittelschicht fördert ratenzahlungsgetriebenen Konsum

Der brasilianische Möbelmarkt wird zunehmend durch den Zugang der Haushalte zu Verbraucherkrediten geprägt. Offizielle brasilianische Daten zeigen, dass der Haushaltskredit stetig gestiegen ist und bis Ende 2025 Rekordniveaus erreicht hat, wobei Ende 2024 insgesamt über USD 688 Milliarden erreicht wurden. Diese Expansion ermöglicht es Verbrauchern der Mittelschicht, mehrmonatige Ratenzahlungspläne für höherwertige Artikel wie Küchen, Kleiderschränke und gebündelte Möbelpakete zu nutzen.[1]Quelle: Zentralbank von Brasilien, "Haushaltskredit", TheGlobalEconomy.com Erhöhte Kreditkosten und Haushaltsverschuldung schränkten die Käufe in der zweiten Hälfte des Jahres 2025 ein und veranlassten Verbraucher, wesentliche Ersatzkäufe gegenüber kompletten Zimmereinrichtungen zu priorisieren. Wenn sich die Finanzierungsbedingungen im Jahr 2026 entspannen, wird erwartet, dass die Erschwinglichkeit für Ratenkäufe sich verbessert, was eine schrittweise Erholung der durchschnittlichen Einkaufskorbgrößen unterstützt. Produktions- und Verkaufsdaten unterstreichen den zyklischen Charakter der Nachfrage, wobei Gewinne in der Jahresanfangsphase einer langsameren Aktivität entsprechend einem strafferen Kreditumfeld weichen. Einzelhändler gleichen zugängliche Preispunkte mit Margenanforderungen aus, um die Nachfrage aufzufangen, wenn aufgeschobene Käufe freigegeben werden.

Staatlich geförderte Wohnungsbauanreize treiben die Nachfrage nach Möbeln des Einstiegssegments an

Das Wohnungsprogramm Minha Casa Minha Vida war ein wesentlicher Treiber der Basisnachfrage nach Einstiegsküchenausstattung, modularen Küchen und Schlafzimmermöbeln, indem es die Haushaltsgründung unter einkommensschwächeren und aufstrebenden Mittelschichtfamilien unterstützte. Bis Ende 2024 hatte das Programm über 1,26 Millionen Wohneinheiten in Auftrag gegeben, seine ursprünglichen Ziele übertroffen und eine starke Beteiligung der vorgesehenen Begünstigten hervorgehoben. Das Programm priorisiert bezugsfertige Wohnungen, was den Kauf wesentlicher Möbelstücke statt Luxus- oder Sonderanfertigungen fördert und den Produktmix auf modulare, platzsparende Lösungen ausrichtet.[2]Quelle: Bundesregierung von Brasilien, Minha Casa Minha Vida Verträge 2024, Agência Gov. Flexible Finanzierung und im Programm eingebettete Subventionen erhöhen die Erschwinglichkeit für einkommensschwache Käufer und ermöglichen es ihnen, ihre neuen Häuser schrittweise mit ratenzahlungsbasierten Käufen einzurichten, was mit dem übergeordneten Trend des kreditgetriebenen Konsums in Brasilien übereinstimmt. Begünstigte sequenzieren Möbelkäufe typischerweise über die Zeit, erwerben zunächst wesentliche Gegenstände beim Einzug und rüsten später auf oder ersetzen Stücke, wenn das Haushaltsbudget es erlaubt, was Wiederholungsverkäufe und Nachmarktbedarf unterstützt.

ESG-getriebene Nachfrage nach zertifiziertem Holz positioniert Brasilien in Premiumexportsegmenten neu

Steigende regulatorische und käuferseitige Erwartungen in Europa erhöhen den Wert von zertifiziertem und rückverfolgbarem Holz und gestalten sowohl Exportstrategien als auch inländische Premiummöbellinien um. Brasilien hat kürzlich nationale Forststandards aktualisiert und gestärkt, um eine nachhaltige Waldbewirtschaftung und zertifizierte Holzproduktion zu unterstützen, was die Rückverfolgbarkeit und ökologische Glaubwürdigkeit in globalen Lieferketten untermauert. Der neue nationale Standard des Forest Stewardship Council für Naturwälder, der durch öffentliche Konsultation und Feldtests entwickelt wurde, trat im Oktober 2025 in Kraft und fördert verantwortungsvolle Forstpraktiken, Biodiversitätsschutz und stärkere Rechtsschutzmaßnahmen für lokale Gemeinschaften.[3]Quelle: Forest Stewardship Council, Neuer FSC-Forstwirtschaftsstandard für Naturwälder in Brasilien Aktualisierte Standards stärken schonende Holzfällpraktiken und den Schutz von Gemeinschaften, heben die Anforderungen an verifizierte Lieferketten und nachhaltige Beschaffung an. Erwartete Handelsrahmen, wie das EU-Mercosur-Abkommen, betonen die Nachhaltigkeit weiter, indem sie abholzungsfreie Materialien und zuverlässige Prüfpfade priorisieren, was Hindernisse für konforme brasilianische Exporteure verringern kann. Branchenprogramme haben Hersteller mit ESG-Diagnosen, Kohlenstoffbuchhaltung nach globalen Protokollen und Zertifizierungs-Checklisten ausgestattet, um die Compliance zu beschleunigen, schnelleren Marktzugang zu ermöglichen und die Wettbewerbsfähigkeit zu verbessern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Logistikkosten im Norden und Mittleren Westen | -0.6% | Bundesstaaten im Norden und Mittleren Westen; begrenzte Infrastrukturkorridore | Kurzfristig (≤ 2 Jahre) |

| Wechselkursvolatilität bei importierten Vorleistungen | -0.5% | Nationale Exponierung bei Maschinen- und Hardwareimporten; Exportwettbewerbsfähigkeit | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel im maßgefertigten Tischlerhandwerk | -0.3% | Hubs in Paraná, Santa Catarina, Rio Grande do Sul | Mittelfristig (2–4 Jahre) |

| Strengere Formaldehydemissions-Vorschriften | -0.2% | Nationale Produktion; Compliance-Kosten für MDF und Spanplatten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Logistikkosten im Norden und Mittleren Westen belasten die Händlermargen

Lieferkosten für sperrige Möbel bleiben in Regionen mit spärlicher Lagerkapazität und langen Transportwegen strukturell hoch, insbesondere im Norden und Mittleren Westen. Einzelhändler, die preissensible Haushalte ansprechen, stehen unter Margendruck, wenn Frachtkosten einen erheblichen Teil des Transaktionswerts verbrauchen, was die Akzeptanz höherwertiger Artikel einschränkt. Produktionsdaten aus dem späten Jahr 2025 und Branchenberichte heben hervor, wie steigende Vertriebskosten und logistische Einschränkungen die Bestandsplanung und den Durchsatz beeinträchtigten. Als Reaktion darauf implementiert der brasilianische Möbelmarkt Mikro-Fulfillment-Center, Routenoptimierung und straffere Produktsortimente zum Schutz von Serviceniveaus und zur Reduzierung von Rückgabekosten. Verkäufer experimentieren auch mit hybriden Betriebsmodellen, die Marktplatznpräsenz mit lokaler Abholung oder terminierter Lieferung kombinieren, um das Kundenerlebnis aufrechtzuerhalten und gleichzeitig die Kosten zu kontrollieren. Diese Strategien werden zunehmend wichtiger, da umgeleitete Exportkapazitäten den Wettbewerb in inländischen Kanälen verschärfen und die Notwendigkeit eines präzisen, effizienten Lieferkettenmanagements unterstreichen.

Wechselkursvolatilität bei importierten Vorleistungen komprimiert die Herstellerrentabilität

Hersteller, die auf importierte Maschinen, Hardware und chemische Vorleistungen angewiesen sind, sehen sich bei Währungsschwankungen, die die Einfuhrkosten verändern und die Preisgestaltung erschweren, mit Planungs- und Kostenherausforderungen konfrontiert. Während höhere Exporteinnahmen im Jahr 2024 diese Drücke teilweise ausglichen, reichten sie nicht aus, um Investitionen in Automatisierung und Kapazitätserweiterungen vollständig zu unterstützen. Unternehmen, die ihre Beschaffung innerhalb von Mercosur diversifizieren, können lange Vorlaufzeiten mindern, ein gewisses Währungsrisiko absichern und sich an aufkommenden Europa-Mercosur-Handelsmöglichkeiten ausrichten. Größere multinationale Akteure nutzen eine stetige Ausführung in Vertragskanälen, um verbraucherorientierte Segmente vor Devisenkursvolatilität zu schützen. Verbesserter Überblick über Leitzinsen und Devisenbänder wird voraussichtlich die Planungssicherheit erhöhen und es Herstellern ermöglichen, aufgeschobene Kapitalausgaben für Produktivitäts- und Zertifizierungsinitiativen freizuschalten. Diese Investitionen in Effizienz und Compliance erweitern den adressierbaren Markt für brasilianische Möbel, insbesondere in exportorientierten und höherwertigen Segmenten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Planmöbel verlagern sich vom Premium- zum funktionalen Notwendigkeitssegment

Wohnmöbel machten im Jahr 2025 55,0 % aus und verankerten den Marktanteil des brasilianischen Möbelmarktes auf Anwendungsebene, wobei geplante und modulare Lösungen über obere Einkommensnischen hinausgehen. Der Schwung bei Einbauschränken und kompaktem Stauraum spiegelt einen wachsenden Fokus auf funktionale, raumoptimierte Designs wider, die den alltäglichen Nutzen verbessern. Gesundheitsmöbel entwickeln sich zu einem sich schnell ausdehnenden Anwendungsbereich, angetrieben durch die Nachfrage nach langlebigen, zertifizierten Materialien in Krankenhäusern und Kliniken. Vertragssegmente, einschließlich Büro und Gastgewerbe, zeigen ein gemischtes Wachstum, wobei Unternehmensprojekte schrittweise voranschreiten, während kleine Unternehmen modulare Arbeitsstationen für hybride Arbeitsmodelle übernehmen.

Der Markt richtet seine Produktsortimente an diesen Trends aus, indem er konfigurierbare Systeme priorisiert, die Sicherheits- und Haltbarkeitsstandards erfüllen und gleichzeitig eine zuverlässige Lieferung gewährleisten. Aftermarket-Dynamiken ergänzen Neuwohnungskäufe, da Begünstigte von subventionierten Wohnungen nach und nach Zimmer vervollständigen und wichtige Stücke aufwerten, wenn es ihre Finanzen erlauben. Einzelhändler optimieren Produktleitern für standardisierte Grundrisse im erschwinglichen Wohnungsbau und betonen die Installationseinfachheit, um Servicekosten zu kontrollieren. Insgesamt werden verbesserte Verbraucherkreditbedingungen erwartet, die eine stetigere Nachfrage nach geplanten Küchen, stauraum-intensiven Möbeln und ratenfreundlichen Kategorien unterstützen und sowohl den inländischen Konsum als auch strukturierte Liefermodelle stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Material: Holz behält die Dominanz, während emissionsarme MDF an Premiumtraktion gewinnt

Holz blieb mit einem Anteil von 62,0 % im Jahr 2025 die größte Materialkategorie, gestützt durch eine robuste Plattenkapazität und tiefe Forstressourcen, die den brasilianischen Möbelmarkt untermauern. Verarbeitete Holzplatten wie MDF und Spanplatten dienen weiterhin als Grundlage für konfigurierbare und Flat-Pack-Formate, die die Logistikeffizienz für den landesweiten Vertrieb verbessern. Branchenprogramme betonen Nachhaltigkeit und Zertifizierungsbereitschaft, die die Harzauswahl, Veredelung und Beschaffung an globale Käuferanforderungen ausrichten. Kunststoff und Polymer werden voraussichtlich die am schnellsten wachsenden Materialien mit einem CAGR von 4,94 % bis 2031 sein, insbesondere in Kategorien, die Haltbarkeit, Reinigungsfreundlichkeit und Gewichtsvorteile schätzen. Exportorientierte Produzenten stärken auch zertifizierte Holzketten, um europäischen Nachhaltigkeitsregeln zu entsprechen und gleichzeitig den Zugang zu Premiumkanälen im brasilianischen Möbelmarkt zu schützen.

Sich entwickelnde Erwartungen an verifizierte Beschaffung und Umweltleistung begünstigen weiterhin FSC- und andere anerkannte Zertifizierungslabels, die Compliance-Audits und die Onboarding-Prozesse von Einzelhändlern vereinfachen. Brancheninitiativen statten Hersteller mit Diagnosen, Kohlenstoffbuchhaltungstools und strukturierten Checklisten aus, um den von internationalen Käufern anerkannten Zertifizierungsprozess zu beschleunigen. Da sich diese Fähigkeiten von größeren Exporteuren auf mittelgroße Lieferanten ausweiten, ist der brasilianische Möbelmarkt positioniert, seine Reichweite in regulierten Exportzielen zu erweitern und den Anteil von ökologisch gekennzeichneten Sortimenten im Inlandsmarkt zu erhöhen. Fortschritte in der Plattenchemie und bei Veredelungssystemen unterstützen diesen Übergang, während die Kostenwettbewerbsfähigkeit erhalten bleibt. Zusammen werden Materialinnovation und rigorose Rückverfolgbarkeitspraktiken zu zentralen Elementen der langfristigen strategischen Positionierung sowohl in Exportmärkten als auch in lokalen Premiumsegmenten.

Nach Preisklasse: Mittelklassekompression treibt Polarisierung in Richtung Budget- und Premiumsegment

Die Mittelklasse machte im Jahr 2025 48,0 % aus und bleibt das größte Preissegment, auch wenn Haushalte ihre Käufe bei strafferen Kreditbedingungen in der zweiten Hälfte des Jahres 2025 auf dem brasilianischen Möbelmarkt angepasst haben. Das Premiumsegment wird voraussichtlich mit einem CAGR von 4,61 % bis 2031 wachsen, da einkommensstarke Gruppen weiterhin Qualität, Haltbarkeit und zertifizierte Materialien priorisieren. Promotionszyklen im nationalen Einzelhandelskalender verlagern die Nachfrage eher zwischen Monaten als dass sie das gesamte Budget ausweiten, was auf die Bedeutung von Timing und disziplinierter Bestandsplanung hinweist. Branchenberichte zeigen eine Schwäche bei Einheiten in der zweiten Hälfte des Jahres 2025 trotz nominalem Umsatzwachstum, was darauf hindeutet, dass Ticketwerte durch Preismaßnahmen und gezielte Rabatte und nicht durch breite Volumenzuwächse gestützt wurden. Wenn die Finanzierungskosten im Jahr 2026 sinken, erwarten Einzelhändler ein verbessertes Umfeld für die Erholung der Mittelklasse bei geplanten Küchen, Schlafzimmermöbeln und Wohnzimmerankern auf dem brasilianischen Möbelmarkt.

Premiumsortimente stützen sich auf ökologisch zertifizierte Hölzer, verbesserte Ergonomie und Modularität, die in kompakte urbane Räume mit minimalem Abfall passen, was Differenzierung und Wiederverkaufswert aufrechthält. Zertifizierungsroadmaps aus Branchenprogrammen helfen Marken, Ansprüche zu untermauern, die bei einkommensstarken Käufern in großen Ballungsräumen Anklang finden. Budgetsegmente bleiben empfindlich gegenüber Fracht- und letzter-Meilen-Kosten, was schlanke Verpackung und standardisierte Artikelnummern erfordert, um Lieferkosten zu kontrollieren, ohne den wahrgenommenen Wert zu verringern. Einzelhändler reduzieren Long-Tail-Sortimente und verbessern das lieferantengesteuerte Bestandsmanagement, um Lagerumschläge über alle Preisklassen hinweg zu stabilisieren. Wenn sich die Bedingungen verbessern, sollte der brasilianische Möbelmarkt eine stetigere Ausgabenverteilung über Budget-, Mittelklasse- und Premiumsegmente hinweg aufweisen, bei einer stärkeren Verbindung zwischen Finanzierung, Erfüllung und Wertwahrnehmung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Vertriebskanal: Marktplatzaggregation gestaltet die B2C-Wettbewerbsdynamik neu

B2C- oder Einzelhandelskanäle machten im Jahr 2025 75,0 % aus, und Online-Unterkanäle innerhalb des B2C werden voraussichtlich mit einem CAGR von 7,36 % bis 2031 wachsen, da Bequemlichkeit und Sortimentstiefe auf dem brasilianischen Möbelmarkt zunehmen. Verkäufer integrieren weiterhin die Online-Produktentdeckung mit der Ausstellungsraumvalidierung für hochwertige Käufe und rationalisieren gleichzeitig Abholung und terminierte Lieferung, um sperrige Artikel im großen Maßstab zu verwalten. Nationale Einzelhandelsmuster zeigen, wie Promotionen die Nachfrage zwischen Monaten umverteilen können, was kalendergesteuerte Strategien für wichtige Kategorien unterstützt. Projektkanäle in den Bereichen Büro, Gastgewerbe und Gesundheitswesen behalten längere Zyklen und unterschiedliche Margenstrukturen bei, und multinationale Einreichungen deuten auf eine stabile Serviceleistung für lateinamerikanische Kunden hin, zu denen Brasilien gehört. Diese Merkmale machen B2C zur wichtigsten Arena für Marktanteilskämpfe, während Projekte eine berechenbare Basis von Aufträgen in vertragsgradigen Segmenten liefern.

Compliance-Fähigkeiten bleiben in sicherheitskritischen Kategorien ein Differenzierungsmerkmal, da zuverlässige Tests und Zertifizierungen das Risiko von Verzögerungen und Rückgaben für Multi-Seller-Marktplätze reduzieren. Verbandsprogramme, die ESG- und Qualitätsanforderungen kodifizieren, helfen kleineren Unternehmen, Prozesse zu dokumentieren, die die Sorgfaltspflicht der Käufer erfüllen. Einzelhändler verbessern auch Verpackung, Routenplanung und Lieferkoordination, um Transportschäden zu reduzieren und den Net Promoter Score in großem Maßstab zu erhalten. Wenn sich diese Betriebsdisziplinen ausbreiten, wird der brasilianische Möbelmarkt ein hybrides Modell mit online-geführtem Wachstum, gezielter Ausstellungsraumunterstützung und einer stetigen Projektpipeline aufrechterhalten, die spezialisierte Kapazitäten aufnimmt. Bestandstransparenz und Erfüllungsgeschwindigkeit werden in diesem Umfeld entscheidend für die Margenintegrität sein.

Geografische Analyse

Südostbrasilien entfiel im Jahr 2025 auf 47,0 % des Möbelkonsums und festigte seine Position als wichtigster Markt und Produktionsstandort des Landes. Große städtische Zentren, reife Vertriebsnetzwerke und eine hohe Einzelhandelsdichte treiben die Nachfrage in allen Kategorien weiterhin an. Produktionscluster im Süden ergänzen diese Nachfrage, indem sie den nationalen Markt über etablierte Holzmöbelhubs beliefern. Diese Cluster profitieren von Fachkräften und dichten Lieferanten-Ökosystemen, die über Jahrzehnte aufgebaut wurden. Zusammen unterstützen Skalierung, Logistik und Zugang zu zertifizierten Vorleistungen Premium- und exportorientierte Möbellinien.

In der zweiten Hälfte des Jahres 2025 gingen die Möbelstückverkäufe zurück, auch wenn die nominalen Umsätze stiegen, was Inflationseffekte, vorsichtiges Rabattieren und eine ungleiche regionale Nachfrage widerspiegelt. Hersteller reagierten durch Anpassung der Produktionspläne und demonstrierten Flexibilität angesichts strafferer Kreditbedingungen und schwächeren Konsums. Wenn sich die Finanzierungsbedingungen im Jahr 2026 normalisieren, wird erwartet, dass sich die Nachfrage im Südosten stabilisiert. Vorhersehbarere Auftragszyklen sollten sich in wohnbaulichen und vertraglichen Kategorien herausbilden. Dieses Umfeld begünstigt ein diszipliniertes Bestandsmanagement und wertorientierte Preisstrategien.

Der Süden bleibt eine strategische Exportplattform, da Hersteller ihre Lieferungen in Richtung Europa und benachbarte Regionalmärkte diversifizieren. Im Nordosten halten Wohnungsprogramme wie Minha Casa Minha Vida die Nachfrage nach wesentlichen, standardisierten Möbeln aufrecht, die auf Haltbarkeit und einfache Installation ausgerichtet sind. Einzelhändler in der Region betonen kompakte, wertorientierte Produkte, um Logistik und Erschwinglichkeit zu managen. Der Norden wird voraussichtlich mit einem CAGR von 4,82 % bis 2031 die am schnellsten wachsende Region sein, unterstützt durch logistische Verbesserungen und die Expansion digitaler Marktplätze. Währenddessen wird die Nachfrage im Mittleren Westen durch institutionelle und öffentliche Sektorkäufe geprägt, was einen ausgewogeneren und exportbereiten brasilianischen Möbelmarkt stärkt.

Wettbewerbslandschaft

Der brasilianische Möbelmarkt bleibt stark fragmentiert, mit zahlreichen Herstellern und Einzelhändlern, die in unterschiedlichen Preissegmenten und Kanälen konkurrieren. Jüngste Branchentrends zeigen, dass Unternehmen, obwohl sich die Stückvolumina mäßigten, auf disziplinierte Preisgestaltung und gezielte Promotionen setzten, um Margen zu schützen. Nationale Einzelhandelsdaten spiegeln eine monatliche Variabilität wider, insbesondere rund um promotionsgetriebene Perioden, die den Kaufzeitpunkt in Kategorien beeinflussen, die längere Überlegungszeiten erfordern. Exportorientierte Unternehmen bereiten sich auf den Europa-Mercosur-Zugang vor, indem sie in Zertifizierungs-, Rückverfolgbarkeits- und Custody-Kettenprozesse investieren, die an europäische Standards ausgerichtet sind. Brancheninitiativen helfen dabei, Kompetenzlücken zu schließen und mehr Unternehmen in die Lage zu versetzen, effektiv in Premiumexportkanälen zu konkurrieren.

Zwei strategische Schritte unterstreichen, wie Skalierung und Compliance-Fähigkeiten den Wettbewerbsvorteil auf dem brasilianischen Möbelmarkt gestalten. Strukturierte Käuferprogramme, die geprüfte Hersteller mit internationalen Käufern verbinden, haben Exportbeziehungen gestärkt und die Auftragstransparenz verbessert. Multinationale Unternehmen mit diversifizierten Produktportfolios halten eine stetige Aktivität in Lateinamerika aufrecht, insbesondere in Vertragssegmenten, die zertifizierte Materialien und robuste Servicenetzwerke erfordern. Diese Entwicklungen unterstreichen die Bedeutung der Integration von Compliance, Logistik und Finanzierung, um ein kohärentes Wertversprechen zu liefern. Unternehmen, die diese Fähigkeiten über alle Preisklassen hinweg kombinieren können, sind am besten positioniert, Marktanteile zu gewinnen.

Verbands- und Regierungsagenden stärken weiterhin Qualitäts-, Sicherheits- und Nachhaltigkeitsstandards, die Produzenten mit zuverlässiger Testinfrastruktur und dokumentierten Prozessen begünstigen. Unternehmen nutzen den Europa-Mercosur-Fahrplan, um Investitionen zu priorisieren, die den Einstieg in regulierte Märkte erleichtern, während sie ausgewogene inländische B2C-Aktivitäten aufrechterhalten, die auf Promotionen und Liefererfahrung sensibel reagieren. Omnichannel-Ausführung und Exportbereitschaft werden zu zentralen Elementen der strategischen Differenzierung und gewährleisten konsistente Serviceniveaus und Marktreaktionsfähigkeit. Das Betriebsmuster für die kommenden Jahre betont Kapitaldisziplin, regulatorische Compliance und Lieferkettenpräzision. Zusammen unterstützen diese Maßnahmen eine stetigere Wachstumsentwicklung für den brasilianischen Möbelmarkt.

Führende Unternehmen der brasilianischen Möbelindustrie

IKEA

Ashley Furniture Industries, Inc.

MillerKnoll Inc.

Natuzzi S.p.A.

La-Z-Boy Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Bertolini stellte seine Linha Serena auf der Movelpar Home Show 2025 vor, eine zeitgenössische Möbelkollektion mit Fokus auf natürliche Holztöne, klare Linien und funktionale Details. Die Linie richtet sich an moderne Wohnräume und kombiniert leichte Ästhetik, Praktikabilität und raffiniertes Finish, um aktuellen Verbraucher-Lifestyle-Trends gerecht zu werden.

- Februar 2025: Auf der Movelpar 2025 stellte Itatiaia eine neue Stahlküchenmöbellinie mit aktualisierten Farben, modularen Layouts und verbesserter Haltbarkeit vor. Der Launch konzentriert sich auf Praktikabilität, Erschwinglichkeit und zeitgenössisches Design und stärkt die Markenstärke im Bereich funktionaler Küchenlösungen für städtische brasilianische Haushalte.

- Februar 2025: Santos Andirá präsentierte neue Kleiderschranksammlungen inspiriert von brasilianischen Regionen, kombiniert mit modernen Innenlayouts, optimiertem Stauraum und sauberen Außendesigns. Der Launch hebt regionale Identität, verbesserte Benutzerfreundlichkeit und Anpassungsfähigkeit an verschiedene Schlafzimmergrößen hervor und richtet sich sowohl an Einzelhandels- als auch an Massenmarktsegmente.

Berichtsumfang des brasilianischen Möbelmarktes

| Wohnmöbel | Stühle |

| Tische (Beistelltische, Couchtische, Schminktische usw.) | |

| Betten | |

| Kleiderschränke | |

| Sofas | |

| Esstische / Essgarnituren | |

| Küchenschränke | |

| Sonstige Wohnmöbel (Badezimmer, Außenbereich usw.) | |

| Büromöbel | Bürostühle |

| Tische | |

| Aufbewahrungsschränke | |

| Schreibtische | |

| Sofas & andere Polstermöbel | |

| Sonstige Büromöbel | |

| Gastgewerbe-Möbel | |

| Bildungsmöbel | |

| Gesundheitsmöbel | |

| Sonstige Anwendungen (öffentliche Plätze, Einkaufszentren, Behörden usw.) |

| Holz |

| Metall |

| Kunststoff & Polymer |

| Sonstige Materialien |

| Economy |

| Mittelklasse |

| Premium |

| B2C / Einzelhandel | Heimwerkermärkte |

| Spezialmöbelgeschäfte | |

| Online | |

| Lokale Werkstätten (unorganisierter Markt) | |

| Sonstige Vertriebskanäle | |

| B2B / Projekt |

| Südosten |

| Süden |

| Nordosten |

| Norden |

| Mittlerer Westen |

| Nach Anwendung | Wohnmöbel | Stühle |

| Tische (Beistelltische, Couchtische, Schminktische usw.) | ||

| Betten | ||

| Kleiderschränke | ||

| Sofas | ||

| Esstische / Essgarnituren | ||

| Küchenschränke | ||

| Sonstige Wohnmöbel (Badezimmer, Außenbereich usw.) | ||

| Büromöbel | Bürostühle | |

| Tische | ||

| Aufbewahrungsschränke | ||

| Schreibtische | ||

| Sofas & andere Polstermöbel | ||

| Sonstige Büromöbel | ||

| Gastgewerbe-Möbel | ||

| Bildungsmöbel | ||

| Gesundheitsmöbel | ||

| Sonstige Anwendungen (öffentliche Plätze, Einkaufszentren, Behörden usw.) | ||

| Nach Material | Holz | |

| Metall | ||

| Kunststoff & Polymer | ||

| Sonstige Materialien | ||

| Nach Preisklasse | Economy | |

| Mittelklasse | ||

| Premium | ||

| Nach Vertriebskanal | B2C / Einzelhandel | Heimwerkermärkte |

| Spezialmöbelgeschäfte | ||

| Online | ||

| Lokale Werkstätten (unorganisierter Markt) | ||

| Sonstige Vertriebskanäle | ||

| B2B / Projekt | ||

| Nach Region | Südosten | |

| Süden | ||

| Nordosten | ||

| Norden | ||

| Mittlerer Westen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der brasilianische Möbelmarkt aktuell und wie lautet die prognostizierte Wachstumsrate?

Die Größe des brasilianischen Möbelmarktes erreichte im Jahr 2026 USD 16,15 Milliarden und wird voraussichtlich bis 2031 USD 19,74 Milliarden bei einem CAGR von 4,10 % erreichen.

Welches Anwendungssegment führt und welches wächst am schnellsten auf dem brasilianischen Möbelmarkt?

Wohnmöbel führten im Jahr 2025 mit einem Anteil von 55,0 %, während Gesundheitsmöbel voraussichtlich bis 2031 mit einem CAGR von 5,66 % wachsen werden.

Welche Materialien dominieren den brasilianischen Möbelmarkt und wo ist das Wachstum am stärksten?

Holz behielt im Jahr 2025 einen Anteil von 62,0 %, und Kunststoff und Polymer werden voraussichtlich die am schnellsten wachsenden Materialien mit einem CAGR von 4,94 % bis 2031 sein.

Welche Kanäle expandieren am schnellsten auf dem brasilianischen Möbelmarkt?

B2C entfiel im Jahr 2025 auf 75,0 %, und Online-Unterkanäle innerhalb des B2C werden voraussichtlich bis 2031 mit einem CAGR von 7,36 % wachsen.

Welche Regionen führen und wo ist das Wachstum in Brasilien am stärksten?

Südostbrasilien hielt im Jahr 2025 47,0 % des Konsums, und der Norden wird voraussichtlich mit einem CAGR von 4,82 % bis 2031 am schnellsten wachsen.

Seite zuletzt aktualisiert am: