Tamanho e Participação do Mercado de Adesivos do Brasil

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

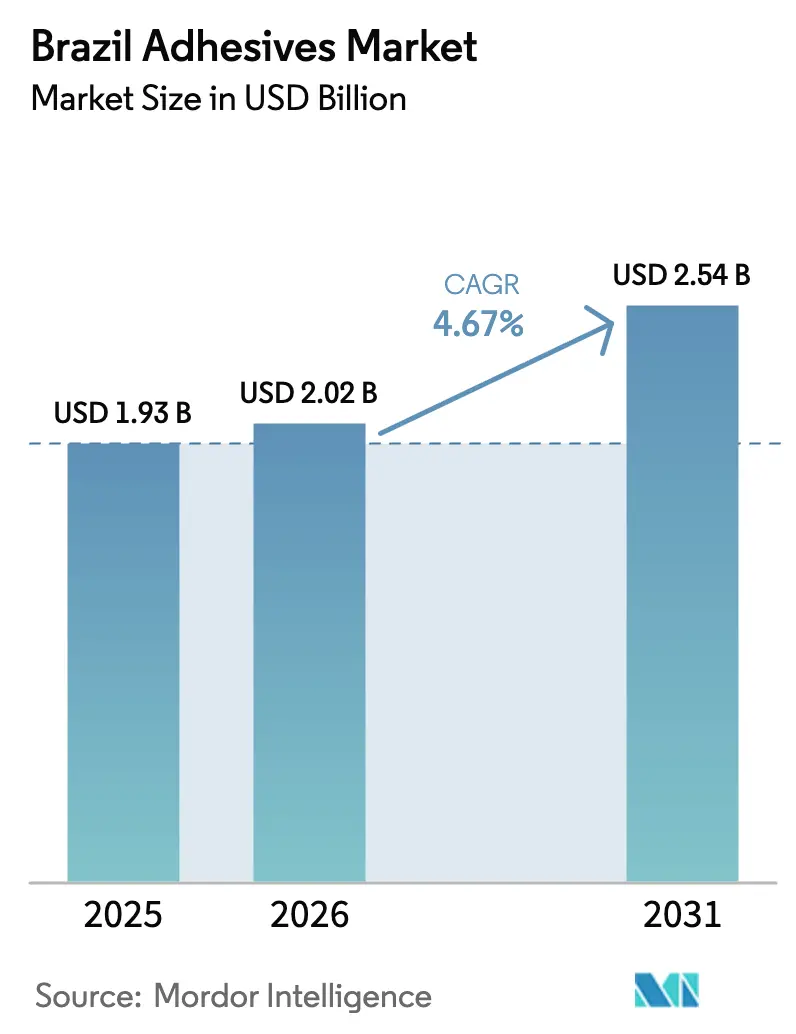

| Tamanho do mercado no ano base (2025) | 1.93 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.67% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos do Brasil por Mordor Intelligence

O tamanho do Mercado de Adesivos do Brasil foi avaliado em USD 1,93 bilhão em 2025 e estima-se que cresça de USD 2,02 bilhões em 2026 para atingir USD 2,54 bilhões até 2031, a uma CAGR de 4,67% durante o período de previsão (2026-2031). As mudanças na demanda dos consumidores por embalagens, aliadas à expansão dos projetos de infraestrutura federal e a uma inclinação regulatória em direção a formulações com baixo teor de compostos orgânicos voláteis (COV), estão impulsionando ganhos constantes de volume no mercado de adesivos. Esses desenvolvimentos também estão reduzindo a volatilidade que historicamente afetou esse segmento cíclico. As tecnologias de base aquosa, já na vanguarda das embalagens e rotulagens de alto rendimento, estão bem posicionadas para manter sua dominância, especialmente à medida que a ANVISA endurece os padrões de emissão de solventes. À medida que indústrias como aeroespacial, energia eólica e veículos elétricos se expandem, estão adotando cada vez mais sistemas reativos para colagem estrutural de componentes leves, um requisito que os fixadores mecânicos não conseguem atender. Em uma mudança estratégica, as empresas multinacionais estão realinhando suas estratégias de cadeia de suprimentos, aproximando-se dos usuários finais. Ao localizar a composição e a prototipagem, não apenas estão mitigando os desafios de frete, mas também superando os especialistas regionais conhecidos por sua agilidade.

Principais Conclusões do Relatório

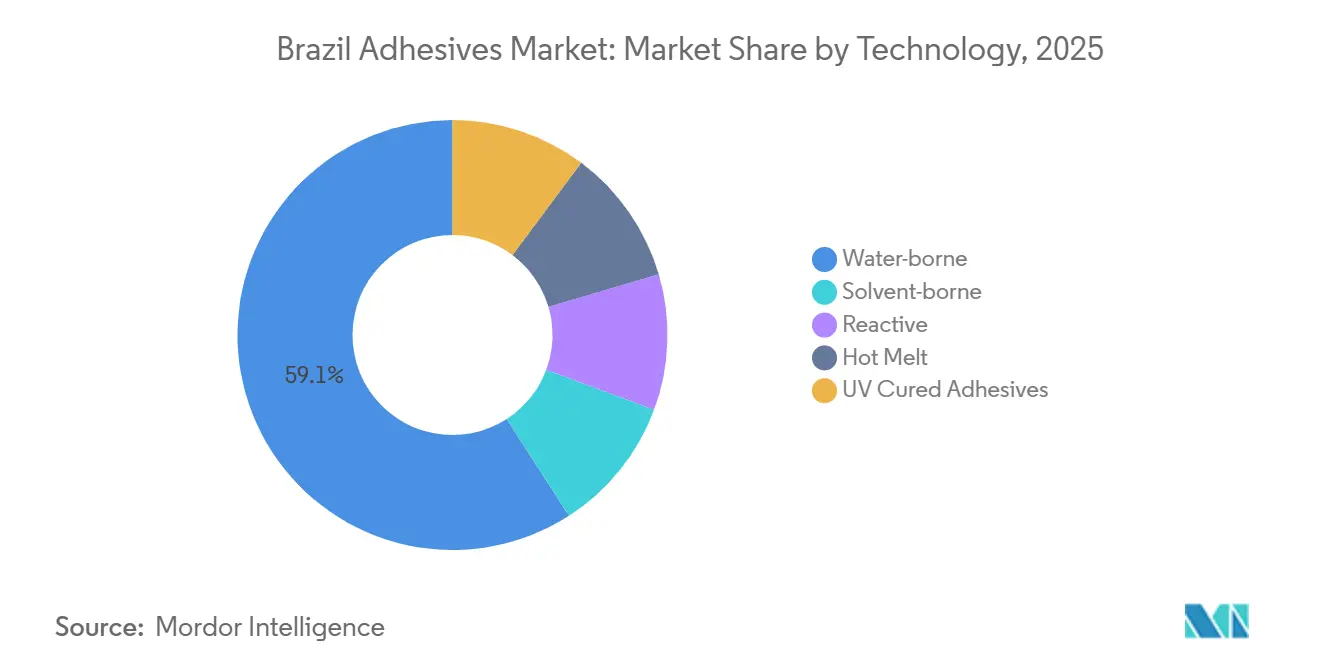

- Por tecnologia, os produtos de base aquosa detinham 59,12% da participação do mercado de adesivos do Brasil em 2025. As formulações reativas têm previsão de registrar a CAGR mais rápida de 5,12% até 2031.

- Por resina, os sistemas acrílicos lideraram com 29,22% de participação do tamanho do mercado de adesivos do Brasil em 2025. As resinas epóxi estão avançando a uma CAGR de 5,18% entre 2026-2031.

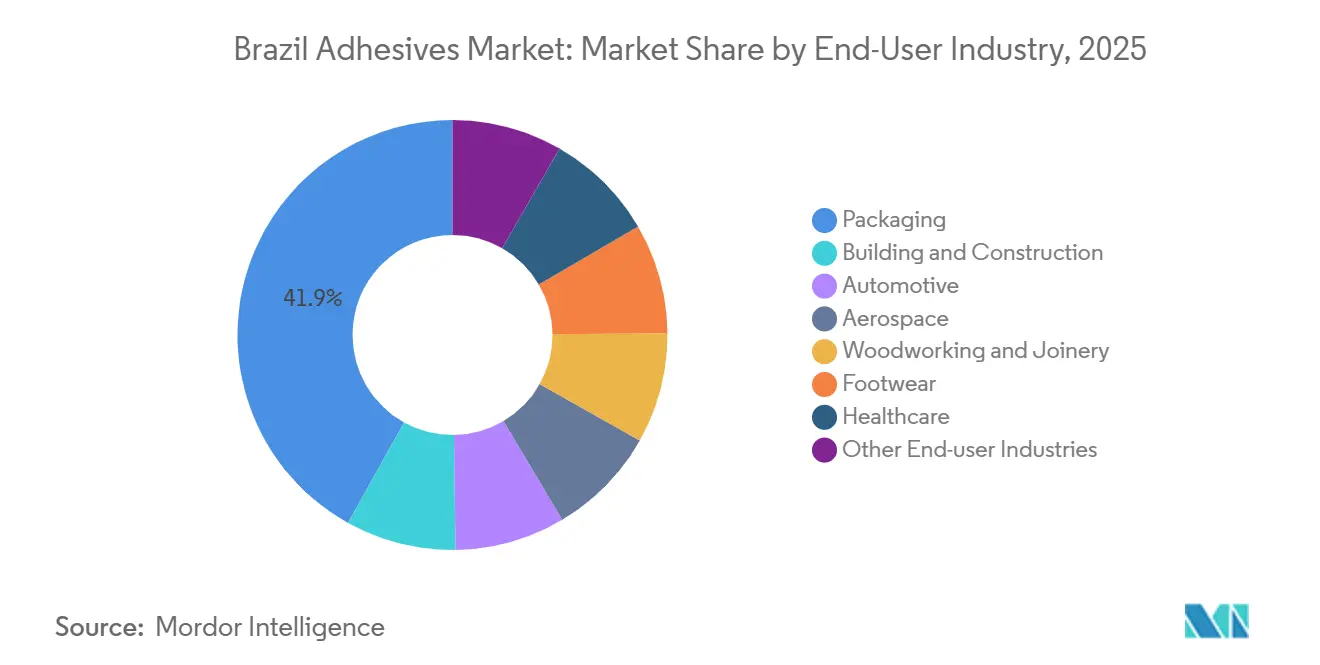

- Por indústria usuária final, as embalagens comandaram 41,93% da participação na receita em 2025. As aplicações aeroespaciais têm projeção de expansão a uma CAGR de 6,49% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Adesivos do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom liderado pelo comércio eletrônico na demanda por embalagens ao consumidor | +1.2% | Nacional, concentrado nas regiões metropolitanas de São Paulo, Rio de Janeiro e Minas Gerais | Médio prazo (2-4 anos) |

| Pipeline de gastos federais em infraestrutura PAC-3 | +0.8% | Nacional, com ganhos iniciais nos corredores do Sudeste e Nordeste | Longo prazo (≥ 4 anos) |

| Mudança regulatória em direção a adesivos com baixo teor de COV e de base biológica | +0.9% | Nacional, impulsionada pela ANVISA e agências ambientais | Médio prazo (2-4 anos) |

| Adoção de fitas adesivas especiais na logística do agronegócio | +0.5% | Regiões Sul e Centro-Oeste (corredores de soja, milho e pecuária) | Curto prazo (≤ 2 anos) |

| Demanda crescente por adesivos encapsulantes para módulos fotovoltaicos em energia solar em telhados | +0.7% | Nacional, com concentração no Sudeste (São Paulo, Minas Gerais) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Boom Liderado pelo Comércio Eletrônico na Demanda por Embalagens ao Consumidor

Até 2025, as vendas no varejo online terão experimentado um crescimento significativo. O setor de embalagens, apoiado por essa expansão, está testemunhando um aumento notável, particularmente em adesivos para selagem de caixas, laminação e rótulos. À medida que os limites de frete grátis diminuem, os conversores estão utilizando cada vez mais adesivos hot melt e acrílicos sensíveis à pressão. Esses adesivos permitem o uso de substratos mais finos sem comprometer a resistência da selagem. Após o acordo Rapid Pix, as remessas por assinatura aumentaram, impulsionando a demanda por adesivos de marcas diretas ao consumidor. Reformas recentes nas tarifas transfronteiriças reduziram a vantagem de preço das importações, beneficiando os conversores locais especializados em personalizações rápidas de formato de embalagem. Além disso, os investimentos em laminação sem solvente estão expandindo o mercado para dispersões acrílicas de base aquosa e poliuretanos reativos. Esses materiais cumprem os novos limites de COV, mantendo o desempenho de barreira exigido pelos proprietários de marcas multinacionais.

Mudança Regulatória em Direção a Adesivos com Baixo Teor de COV e de Base Biológica

Em fevereiro de 2025, a Resolução 961 da ANVISA aprovou novos monômeros para contato com alimentos. No entanto, endureceu os limites de migração, pressionando os formuladores a validar novos certificados ou sair de nichos lucrativos. Enraizado na Lei 15.022/2024, esse decreto introduz um Inventário Nacional, que impõe taxas anuais e enfatiza a gestão de riscos para substâncias sinalizadas como perigosas pelo GHS[1]Ministério do Meio Ambiente, "Decreto que Regulamenta a Lei 15.022/2024," gov.br. Enquanto as multinacionais estão impulsionando a pesquisa e o desenvolvimento de base biológica e buscando a certificação de balanço de massa, os produtores regionais estão se concentrando em acrílicos de base aquosa de baixo custo para atender às demandas domésticas de construção e embalagem. Revisões acadêmicas destacam a proteína de soja, o amido de mandioca e a lignina como as matérias-primas locais mais econômicas. No entanto, desafios como resistência à umidade e velocidade de cura continuam a dificultar as linhas de produção de alta velocidade. O cenário regulatório em evolução está criando uma divisão - uma facção defende exportações orientadas para a sustentabilidade, enquanto a outra permanece focada nos mercados domésticos sensíveis ao preço.

Demanda Crescente por Adesivos Encapsulantes para Módulos Fotovoltaicos em Energia Solar em Telhados

O aumento das tarifas de eletricidade impulsionou uma onda na adoção de energia solar em telhados. Esse crescimento amplifica a demanda por encapsulantes de silicone e epóxi modificado, projetados para suportar ciclos térmicos de -40 °F a +185 °F por 25 anos. Os módulos bifaciais de vidro-vidro, que requerem mais adesivo por painel, também exigem adesivos especialmente formulados com expansão térmica compatível para reduzir o estresse na interface. Em resposta, os fornecedores estão lançando silicones de cura por umidade de um componente e acrílicos de cura por UV. Esses avanços não apenas encurtam os ciclos de laminação, mas também auxiliam os montadores na redução dos custos de mão de obra. No entanto, os obstáculos de certificação da TÜV e da UL representam desafios de formulação, protegendo os players estabelecidos com seus dados de teste proprietários. Embora os atrasos na interconexão à rede em alguns estados tenham desacelerado as instalações, os incentivos e as iniciativas de medição líquida oferecem uma perspectiva esperançosa de médio prazo.

Infraestrutura Federal e Atividade de Construção

O plano PAC-3 do Brasil está canalizando recursos públicos para estradas, habitação e saneamento. Essa iniciativa está prestes a elevar a demanda por cimento e adesivos relacionados durante o período de previsão de 2026–2031. A expansão estratégica da Sika em Belo Horizonte está fortalecendo a capacidade de aditivos, aproveitando a proeminência de Minas Gerais em concreto e sua logística de mineração. Os adesivos para cerâmica estão ganhando força, eclipsando as argamassas tradicionais de areia e cimento. Essa tendência é atribuída aos benefícios de camadas mais finas e tempos de cura acelerados, que aumentam a eficiência dos projetos. Os módulos pré-fabricados estão agora empregando adesivos estruturais para unir painéis compostos e janelas de forma integrada, reduzindo significativamente a mão de obra no local. Além disso, as regulamentações de segurança contra incêndio e qualidade do ar interno estão direcionando os especificadores para produtos de baixa emissão, proporcionando aos líderes técnicos maior flexibilidade de precificação.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites mais rígidos de emissão de solventes da ANVISA | -0.6% | Nacional, afetando todas as instalações de fabricação e conformidade de importação | Curto prazo (≤ 2 anos) |

| Gargalos crônicos no frete rodoviário inflacionando os custos de distribuição | -0.4% | Nacional, mais agudo nas regiões Norte e Nordeste; impacto moderado no Centro-Oeste | Médio prazo (2-4 anos) |

| Escassez da cadeia de suprimentos doméstica de produtos químicos de plataforma de base biológica | -0.3% | Nacional, com maior impacto nos formuladores que buscam desenvolvimento de produtos sustentáveis no corredor industrial do Sudeste | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limites Mais Rígidos de Emissão de Solventes da ANVISA

Em março de 2024, a RDC 847 expandiu sua supervisão baseada em riscos, passando de tintas para incluir adesivos. Essa mudança obriga os registrantes a apresentar dossiês de migração, toxicologia e eficácia, sobrecarregando os orçamentos das pequenas e médias empresas (PMEs). Os conversores agora são obrigados a modernizar suas linhas de produção para acomodar grades de base aquosa ou reativas, uma mudança que exige tanto investimento de capital quanto treinamento. A aplicação dessas regulamentações varia por estado, levando os formuladores a gerenciar múltiplas unidades de manutenção de estoque (SKUs) para garantir conformidade em todos os lugares, o que, por sua vez, diminui suas economias de escala. Além disso, a lista de prioridade de riscos sugere que monômeros convencionais, como o tolueno di-isocianato, podem em breve enfrentar restrições graduais, introduzindo um risco adicional de reformulação.

Gargalos Crônicos no Frete Rodoviário Inflacionando os Custos de Distribuição

No Brasil, as estradas desempenham um papel fundamental no transporte de cargas. No entanto, desafios como congestionamento, aumento dos preços dos combustíveis e pedágios forçam os fornecedores de adesivos a depender de caminhões com controle de temperatura. Esses caminhões aumentam os custos operacionais e enfrentam desafios adicionais durante a safra, quando a capacidade é limitada. Os distribuidores menores, por sua vez, mantêm um estoque de segurança mais elevado. Essa abordagem imobiliza seu capital de giro, particularmente para produtos com prazo de validade mais curto. Além disso, as inspeções alfandegárias de materiais perigosos podem estender os prazos de entrega em até três dias, comprometendo os compromissos de entrega just-in-time para os principais conversores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Formulações de Base Aquosa Ancoram o Volume, Sistemas Reativos Capturam a Margem

Os produtos de base aquosa detinham 59,12% de participação do mercado de adesivos do Brasil em 2025, sublinhando uma tendência em direção à conformidade regulatória e maior segurança no manuseio em planta. As emulsões acrílicas e de acetato de vinila-etileno são preferidas pelos conversores de embalagens e rótulos por suas propriedades de secagem rápida e baixo odor, especialmente em revestidores de alta velocidade. As linhas de laminação de filmes flexíveis foram dinamizadas por misturas de poliuretano sem solvente e acrílicos de base aquosa. Os hot melts, valorizados por seus zero COVs e capacidades de colagem instantânea, dominam tanto a encadernação de livros quanto a montagem de fraldas, garantindo linhas de produção contínuas. Os sistemas reativos estão no caminho para uma CAGR de 5,12% até 2031, impulsionados pela adoção de epóxi e poliuretano em aeroespacial, colagem de cascas de pás eólicas e montagem de baterias para veículos elétricos, onde a integridade da colagem e a resistência ao calor superam os fixadores mecânicos. Embora enfrentando pressões das regulamentações de COV, as formulações de base solvente continuam a atender às indústrias de calçados e couro, onde a aderência imediata é essencial. Embora os produtos curados por UV ocupem um nicho, estão testemunhando crescimento em eletrônicos e dispositivos médicos, impulsionados pela queda nos preços das lâmpadas LED e pelos avanços na dispensação de precisão. O Centro de Inspiração da América Latina da Henkel em Jundiaí, inaugurado no final de 2025, prototipa grades de base aquosa e reativas de próxima geração. Esses são especificamente projetados para substratos brasileiros, acelerando o tempo de comercialização para conversores em busca de colagens em conformidade com LEED[2]Henkel, "Henkel para Construir Novo Centro de Inspiração," henkel.in.

Por Resina: Versatilidade do Acrílico Versus Desempenho do Epóxi

Os sistemas acrílicos representaram uma participação de 29,22% em 2025, graças à eficiência de custo e compatibilidade com múltiplas plataformas, desde base aquosa até hot melt. Os polímeros acrílicos, essenciais em fitas e rótulos sensíveis à pressão, mantêm um equilíbrio delicado de aderência e cisalhamento, tornando-os indispensáveis em unidades de refrigeração e zonas de calor no compartimento do motor. As grades de epóxi, com previsão de crescimento de CAGR de 5,18% até 2031, aproveitam os ventos favoráveis de painéis de fuselagem compostos, pás eólicas e placas de circuito impresso que exigem resistência, durabilidade térmica e resistência química. A indústria automotiva favorece os poliuretanos por sua flexibilidade e compatibilidade com poliolefinas termoplásticas, tornando-os ideais para interiores e juntas de selagem. Os cianoacrilatos, conhecidos por suas propriedades de cura rápida, dominam os reparos de precisão no setor médico e em eletrônicos, reduzindo significativamente o tempo de mão de obra. Os copolímeros VAE e EVA, escolhidos por sua relação custo-benefício, são amplamente utilizados em marcenaria e laminação de papel. As silicones, apesar de terem uma pegada de tonelagem menor, são críticas para gaxetas de alta temperatura e encapsulamento fotovoltaico devido à sua estabilidade UV e ao calor. Em um movimento estratégico, a aquisição pela Arkema dos negócios de adesivos de laminação da Dow aprimorou o acesso brasileiro às linhas sem solvente Adcote e Mor-Free, integrando-as à gama sensível à pressão da Bostik e expandindo as opções de formulação sob um guarda-chuva técnico unificado.

Por Indústria Usuária Final: Escala de Embalagens Encontra o Impulso Aeroespacial

As embalagens absorveram 41,93% do tamanho do mercado de adesivos do Brasil em 2025. Os conversores recorreram cada vez mais a filmes laminados, caixas seladas e rótulos, atendendo tanto aos bens de consumo de giro rápido quanto ao crescente setor de comércio eletrônico. Os acrílicos de base aquosa e os poliuretanos sem solvente impulsionaram predominantemente a maioria das colagens de filmes flexíveis. Enquanto isso, os erguedores de caixas de alta velocidade fixaram eficientemente as abas corrugadas usando hot melt. O setor aeroespacial, impulsionado pelas fuselagens ricas em compósitos da Embraer, lidera o crescimento a uma CAGR de 6,49% até 2031. Essas fuselagens, aderindo a rigorosos padrões de aviação, dependem de epóxis retardantes de chama com baixas propriedades de desgaseificação. As iniciativas habitacionais do governo e o surgimento de complexos comerciais privados fortaleceram a demanda por adesivos no setor de construção civil. Nesse âmbito, há uma mudança notável à medida que as argamassas de cerâmica modificadas com polímero e os selantes de painéis substituem cada vez mais as misturas tradicionais de areia e cimento. Com a crescente penetração dos veículos elétricos (VEs), a montagem automotiva está fazendo a transição para epóxis de alto módulo e resistentes a impactos e enchimentos de lacunas térmicas. Na marcenaria, enquanto as colas PVA continuam sendo a escolha preferida para móveis, os poliuretanos de cura por umidade estão gradualmente deixando sua marca para carpintaria externa. A indústria calçadista, especialmente em botas de alta qualidade e de segurança, favorece os cimentos de poliuretano, enfatizando a resistência a solventes apesar do custo. Por fim, o setor de dispositivos médicos está aproveitando as silicones biocompatíveis e os acrílicos de cura por UV para agilizar e acelerar as linhas de produção estéreis.

Análise Geográfica

São Paulo, Rio de Janeiro e Minas Gerais são os principais polos para as indústrias automotiva, de embalagens e de bens de consumo no Sudeste do Brasil. São Paulo lidera com uma densa concentração de laminação de filmes flexíveis, corrugadores e fabricantes de rótulos, o que impulsiona uma demanda robusta por emulsões acrílicas, hot melts e poliuretanos reativos. Enquanto isso, Minas Gerais, tradicionalmente reconhecida por sua força na mineração, não apenas impulsiona a demanda por cimento e adesivos para cerâmica, mas também se beneficia das operações crescentes de aditivos da Sika, que otimizam as cadeias de suprimentos para clientes da construção. Nas regiões sul, indústrias como móveis, calçados e perecíveis de cadeia fria prosperam, dependendo de colas PVA para madeira, cimentos de poliuretano para calçados e fitas especiais para garantir a estabilidade dos paletes. Os formuladores brasileiros aproveitam os benefícios tarifários do Mercosul, facilitando os fluxos transfronteiriços para a Argentina e o Uruguai. O Nordeste, energizado por uma classe média crescente e avanços infraestruturais, experimenta uma demanda elevada por adesivos de base aquosa de commodities. No entanto, os elevados custos de frete do Sudeste promovem uma mudança em direção ao armazenamento local e à composição em pequenos lotes. No Norte e Centro-Oeste, a logística de exportação do agronegócio dita os padrões de consumo, particularmente para fitas de reforço de embalagens. No entanto, os persistentes gargalos rodoviários nessas áreas inflacionam os prêmios no frete com controle de temperatura, apertando as margens nas grades de menor valor. Destacando a importância estratégica da região, a Henkel estabeleceu seu centro de inspiração em Jundiaí, visando a cocriação de produtos dentro do corredor de conversores mais denso do Brasil. Esses produtos cocriados estão no caminho para certificações de prestígio como LEED Gold e WELL Silver, tornando-os particularmente atraentes para clientes orientados à exportação.

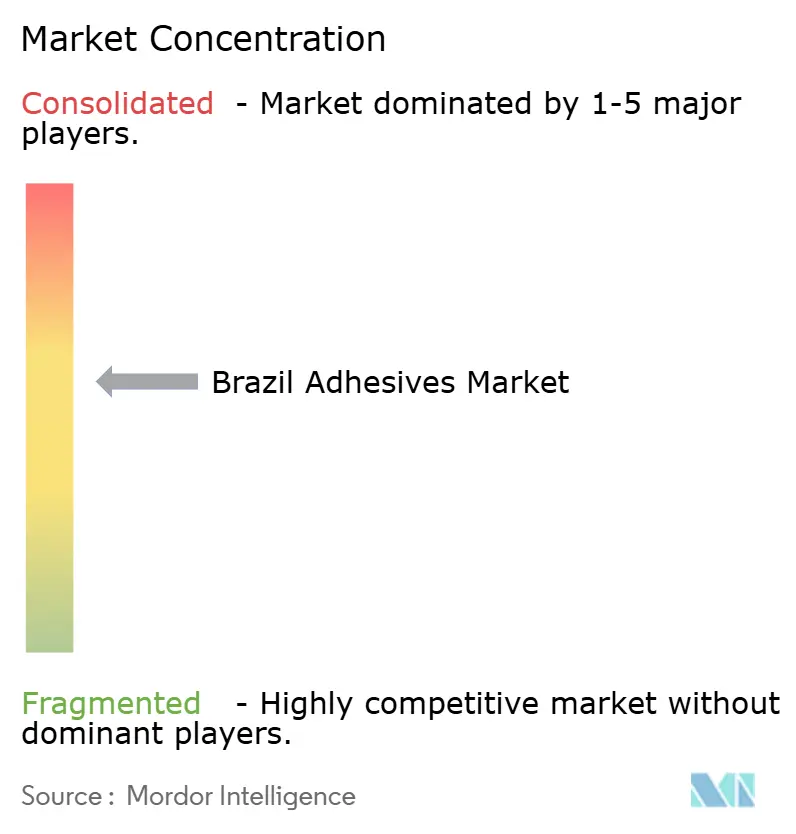

Cenário Competitivo

O mercado é moderadamente consolidado. Os gigantes multinacionais dominam os segmentos de alto desempenho, fortalecidos por credenciais de certificação, serviços técnicos e pesquisa e desenvolvimento integrados. Enquanto isso, os players regionais atendem às PMEs oferecendo prazos de entrega mais curtos, flexibilidade de lotes personalizados e pedidos mínimos menores. Há um impulso para inovação em espaços em branco, particularmente em sistemas de base biológica que capitalizam os subprodutos de soja e celulose do Brasil. No entanto, alcançar a paridade de desempenho de resistência à umidade continua sendo um desafio.

Líderes da Indústria de Adesivos do Brasil

Henkel AG & Co. KGaA

3M

H.B. Fuller Company

Dow

Artecola Química

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Dezembro de 2024: A Arkema finalizou a aquisição do negócio de adesivos de laminação para embalagens flexíveis da Dow, adicionando as marcas Adcote e Mor-Free e cinco locais de produção, impactando o Mercado de Adesivos do Brasil.

- Fevereiro de 2024: A Henkel anunciou a construção de seu primeiro centro integrado de inovação e tecnologia na América Latina, localizado em Jundiaí, São Paulo. A instalação apoiará a unidade de negócios de Tecnologias de Adesivos.

Escopo do Relatório do Mercado de Adesivos do Brasil

Adesivos são substâncias que unem ou colam duas ou mais superfícies ao aderir a elas. São um tipo de material que proporciona coesão entre diferentes substratos, criando uma ligação durável e frequentemente permanente. Os adesivos são utilizados em diversas aplicações, desde o uso doméstico cotidiano até processos industriais e tecnológicos.

O mercado de adesivos é segmentado por tecnologia, resina e indústria usuária final. Por tecnologia, o mercado é segmentado em adesivos de base aquosa, base solvente, reativos, hot melt e curados por UV. Por tipo de resina, o mercado é segmentado em poliuretano, epóxi, acrílico, cianoacrilato, VAE/EVA, silicone e outras resinas. Por indústria usuária final, o mercado é segmentado em construção civil, embalagem, automotivo, aeroespacial, marcenaria e carpintaria, calçados, saúde e outras indústrias usuárias finais. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD).

| Base Aquosa |

| Base Solvente |

| Reativo |

| Hot Melt |

| Adesivos Curados por UV |

| Poliuretano |

| Epóxi |

| Acrílico |

| Cianoacrilato |

| VAE/EVA |

| Silicone |

| Outras Resinas |

| Construção Civil |

| Embalagem |

| Automotivo |

| Aeroespacial |

| Marcenaria e Carpintaria |

| Calçados |

| Saúde |

| Outras Indústrias Usuárias Finais |

| Por Tecnologia | Base Aquosa |

| Base Solvente | |

| Reativo | |

| Hot Melt | |

| Adesivos Curados por UV | |

| Por Resina | Poliuretano |

| Epóxi | |

| Acrílico | |

| Cianoacrilato | |

| VAE/EVA | |

| Silicone | |

| Outras Resinas | |

| Por Indústria Usuária Final | Construção Civil |

| Embalagem | |

| Automotivo | |

| Aeroespacial | |

| Marcenaria e Carpintaria | |

| Calçados | |

| Saúde | |

| Outras Indústrias Usuárias Finais |

Definição de mercado

- Indústria Usuária Final - Construção Civil, Embalagem, Automotivo, Aeroespacial, Marcenaria e Carpintaria, Calçados e Couro, Saúde e Outros são as indústrias usuárias finais consideradas no mercado de adesivos.

- Produto - Todos os produtos adesivos são considerados no mercado estudado

- Resina - No âmbito do estudo, resinas como Poliuretano, Epóxi, Acrílico, Cianoacrilato, VAE/EVA e Silicone são consideradas

- Tecnologia - Para fins deste estudo, as tecnologias de adesivos de Base Aquosa, Base Solvente, Reativo, Hot Melt e Curado por UV são levadas em consideração.

| Palavra-chave | Definição |

|---|---|

| Adesivo Hot Melt | Os adesivos hot melt são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. São sólidos à temperatura ambiente e são ativados ao serem aquecidos acima de seu ponto de amolecimento, estágio em que se tornam líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são incorporados quimicamente ao adesivo. |

| Adesivo de Base Solvente | Os adesivos de base solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo de Base Aquosa | Os adesivos de base aquosa utilizam a água como meio transportador ou diluente para dispersar uma resina. São fixados permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo Curado por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, utilizando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente referidos como adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os Adesivos Resistentes ao Calor referem-se àqueles que não se degradam sob altas temperaturas. Um aspecto de um sistema complexo de circunstâncias é a capacidade do adesivo de suportar a desintegração causada por altas temperaturas. À medida que a temperatura aumenta, os adesivos podem liquefazer. Eles podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Relocalização de Produção | A relocalização de produção é a prática de transferir a produção de commodities e a fabricação de volta para o país onde a empresa foi fundada. Onshoring, inshoring e back shoring são outros termos utilizados. O offshoring, a prática de produzir itens no exterior para reduzir os custos de mão de obra e fabricação, é o oposto disso. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicas. Assemelham-se aos petroquímicos, que são substâncias feitas a partir do petróleo. O negócio oleoquímico é construído sobre a hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Os materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar esses materiais, eliminando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio UE-Vietnã | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de COV | Compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COVs). Muitos COVs são produtos químicos fabricados pelo homem que são utilizados e produzidos na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em uma solução aquosa. O método é frequentemente utilizado para fabricar tintas de base aquosa, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como um produto líquido. |

| Metas Nacionais de Embalagem 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagem 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025, 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025, 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025, e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas gradualmente até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo aqueles necessários pelos setores de exportação de matérias-primas e pelo complexo militar-industrial. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas, bobinas ou cartões de papel com gramatura base de até 400 g/m² que não foram convertidos, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas lisas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão em um material. Comumente resulta em degradação do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (industriais e externas) pertencentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa de gabinete e revisão de literatura; juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura