Tamanho e Participação do Mercado de Painel de Cabeceira

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 3.15 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.79 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.78% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Painel de Cabeceira por Mordor Intelligence

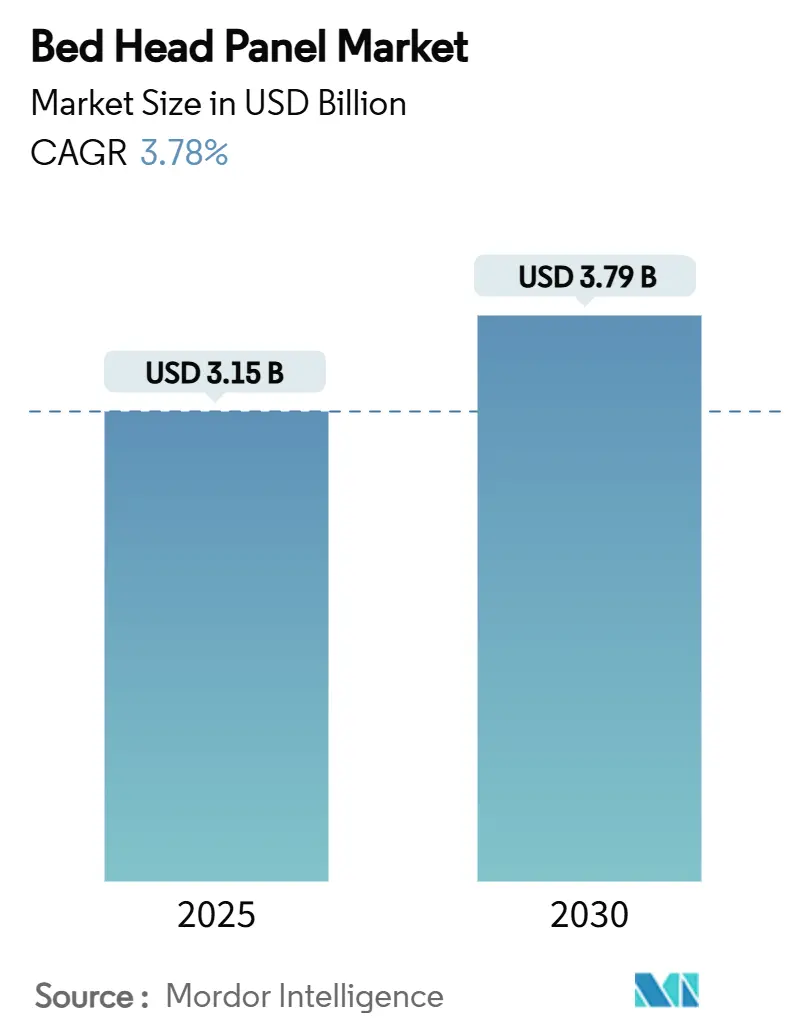

O tamanho do mercado de painel de cabeceira está em USD 3,15 bilhões em 2025 e tem previsão de atingir USD 3,79 bilhões até 2030, refletindo um CAGR de 3,78% durante o período. Programas de hospitais inteligentes, padrões de conformidade crescentes e a demanda de uma população envelhecida estão direcionando o mercado de painel de cabeceira para além de seu papel tradicional como condutor de gases medicinais, tornando-o o núcleo dos ecossistemas conectados de quartos de pacientes. Os hospitais agora especificam painéis que integram gás medicinal, energia elétrica, portas de dados e sensores de IoT, transformando o produto em um elemento estratégico de infraestrutura. Os gastos de capital voltados para modernizações de UTI, expansões pediátricas e conversões de alas modulares estão sustentando um crescimento constante de volume, apesar dos ciclos de substituição cada vez menores nas regiões maduras. A intensidade competitiva permanece moderada, pois os obstáculos de certificação, o conhecimento de instalação e as redes de pós-venda dificultam a entrada de novos participantes, enquanto os incumbentes se diferenciam por meio de ofertas completas que combinam hardware com análises de software. A América do Norte lidera nas reformas orientadas por normas, mas o ritmo de construção hospitalar da Ásia-Pacífico proporciona o crescimento de unidades mais rápido.

Principais Conclusões do Relatório

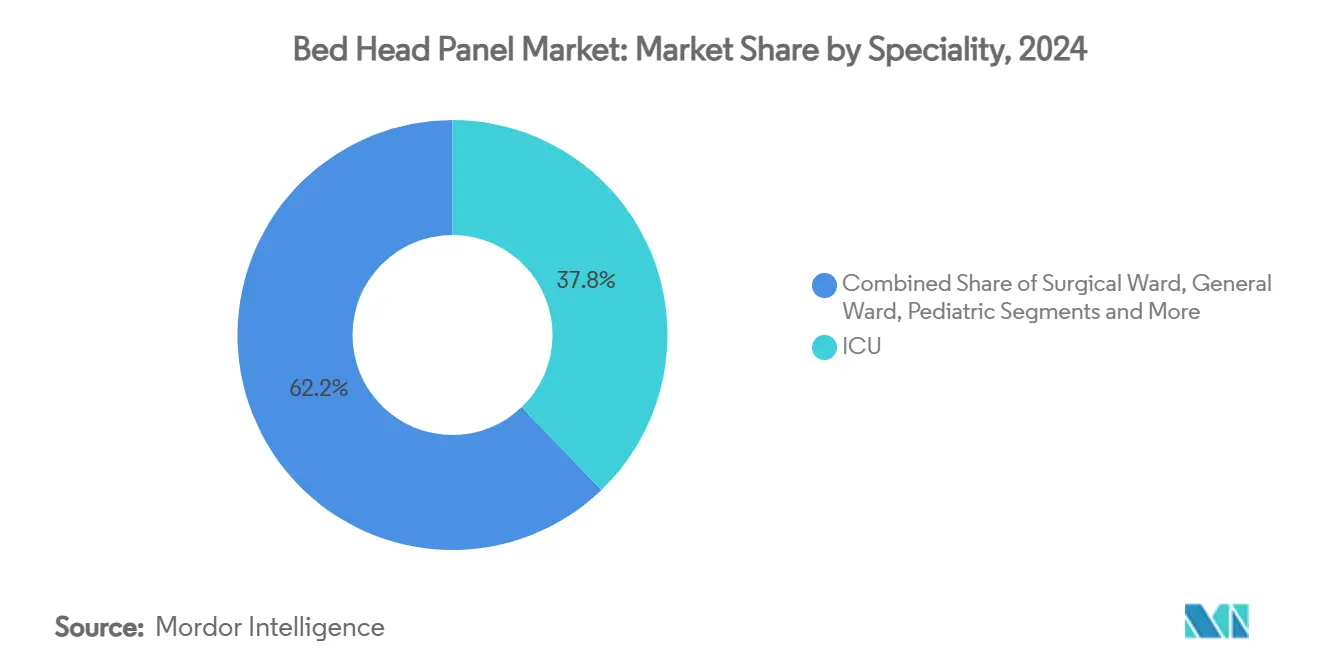

- Por especialidade, a UTI liderou com 37,81% da participação do mercado de painel de cabeceira em 2024; as aplicações pediátricas têm previsão de expansão a um CAGR de 5,68% até 2030.

- Por orientação, os painéis horizontais detinham 66% da participação do mercado de painel de cabeceira em 2024, enquanto as configurações de pendente/braço de teto estão avançando a um CAGR de 6,44% até 2030.

- Por material, o alumínio capturou 70% da participação do tamanho do mercado de painel de cabeceira em 2024, enquanto os substratos compostos têm projeção de crescimento a um CAGR de 6,89% entre 2025-2030.

- Por nível de integração tecnológica, as unidades analógicas básicas representaram 52% da participação do tamanho do mercado de painel de cabeceira em 2024; os painéis inteligentes habilitados para IoT estão avançando a um CAGR de 7,56% até 2030.

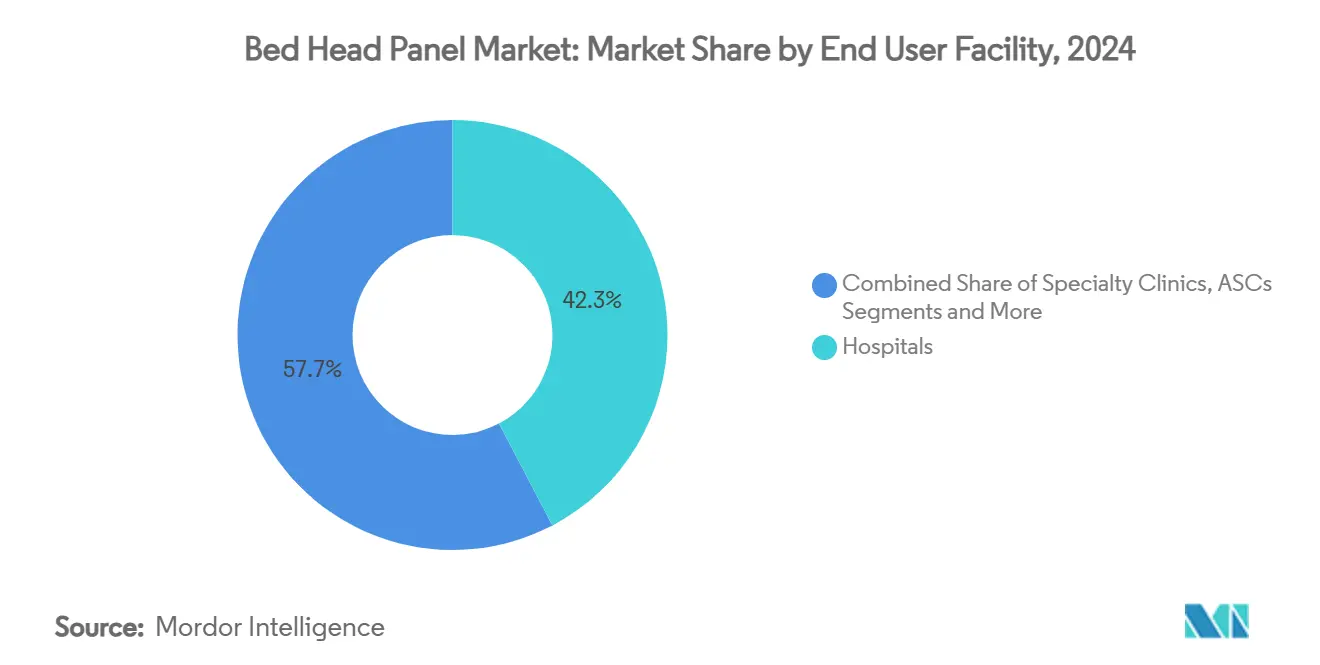

- Por instalação de uso final, os hospitais comandaram 42,31% da participação do mercado de painel de cabeceira em 2024, enquanto os ambientes de saúde domiciliar estão posicionados para registrar um CAGR de 7,34% ao longo do período de previsão.

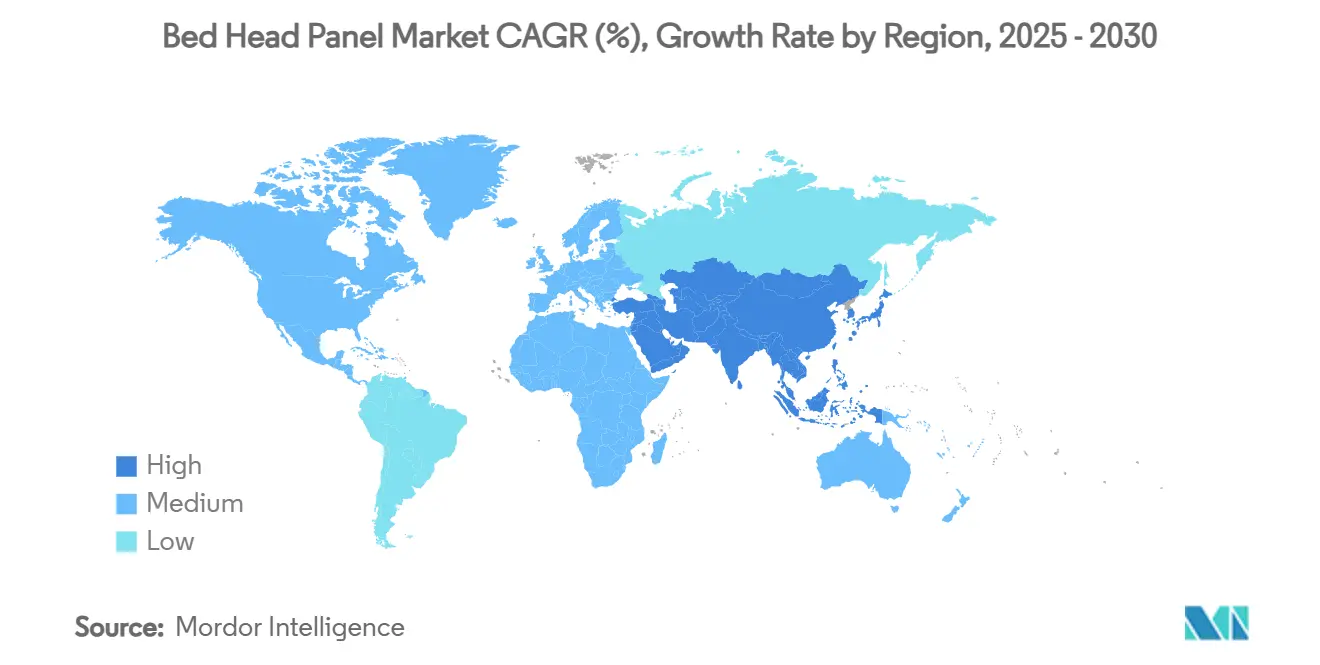

- Por geografia, a América do Norte liderou com 34,53% da participação do mercado de painel de cabeceira em 2024, enquanto a Ásia-Pacífico está definida para registrar o crescimento mais rápido a um CAGR de 5,93% até 2030.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Painel de Cabeceira Hospitalar*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da População Idosa e de Cuidados Crônicos | +0.8% | América do Norte, Europa, Leste Asiático | Longo prazo (≥ 4 anos) |

| Expansão dos Gastos com Infraestrutura Hospitalar | +0.9% | Ásia-Pacífico, Oriente Médio | Médio prazo (2-4 anos) |

| Pressão de Conformidade para Segurança Integrada de Gás Medicinal e Elétrica | +0.6% | Global | Médio prazo (2-4 anos) |

| Construções Hospitalares Modulares Favorecem Painéis de Alumínio Pré-Fabricados | +0.5% | Global | Médio prazo (2-4 anos) |

| Adoção de Interfaces de IoT para Quartos de Pacientes Inteligentes | +0.7% | América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda por Acabamentos com Revestimento em Pó Antimicrobiano | +0.4% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da População Idosa e de Cuidados Crônicos

O aumento da expectativa de vida e uma maior prevalência de condições de longo prazo estão elevando a demanda por leitos de alta complexidade em UTIs e unidades de cuidados intermediários. A Associação Americana de Hospitais prevê que adultos com 65 anos ou mais ultrapassarão 20% da população dos EUA até 2030, desencadeando a necessidade de 31 milhões de altas hospitalares anuais.[1]Associação Americana de Hospitais, "O Levantamento Ambiental 2025 da AHA Relata as Principais Tendências que Moldam o Futuro da Saúde," neohospitals.orgPressão demográfica equivalente é visível na China, onde os gastos com saúde projetados poderiam chegar a USD 33,4 trilhões até 2060 à medida que o contingente de idosos cresce.[2]Mark Heffernan, "Previsão dos Gastos Totais com Saúde para a População Envelhecida da China: Um Modelo de Dinâmica de Sistemas," BMC Health Services Research, biomedcentral.com Os hospitais estão, consequentemente, instalando painéis inteligentes que integram oxigênio, vácuo, circuitos elétricos e sensores em rede capazes de suportar ventiladores, bombas de infusão e monitoramento contínuo. Em paralelo, instalações secundárias estão sendo convertidas em centros de cuidados para idosos, impulsionando formatos de painéis especializados que combinam funcionalidade aguda e residencial. O consequente aumento nos pedidos de unidades confere ao mercado de painel de cabeceira uma base de volume confiável a longo prazo.

Expansão dos Gastos com Infraestrutura Hospitalar

Governos e operadores privados continuam a aprovar projetos de expansão de vários bilhões de dólares. A China ultrapassou 12.000 hospitais públicos, cada um adotando especificações padronizadas de painéis para simplificar a manutenção em todos os campi. Nos Estados Unidos, certificados de necessidade para 1.700 projetos de construção ressaltam um pipeline constante de reformas. Mesmo com inflação e gargalos de mão de obra, 47% dos projetos foram concluídos dentro do prazo em 2024, demonstrando uma aquisição resiliente de componentes essenciais de cabeceira. Instituições financeiras da Ásia-Pacífico, incluindo o Banco Asiático de Investimento em Infraestrutura, estão financiando clínicas rurais e centros de trauma que exigem painéis em conformidade com normas para atender aos padrões de segurança. O efeito cumulativo é um impulso de médio prazo de quase um ponto percentual ao CAGR global.

Pressão de Conformidade para Segurança Integrada de Gás Medicinal e Elétrica

As atualizações da NFPA 99 e da IEC 60601-1 estendem as obrigações de desempenho das tubulações até a saída terminal, obrigando as instalações de saúde a modernizar as cabeceiras legadas. A edição 2024 da NFPA 99 introduz monitoramento mais rigoroso de monóxido de carbono e válvulas de desligamento automático que devem residir dentro do chassi do painel.[3]Associação Nacional de Proteção contra Incêndios, "Ajude a Garantir a Conformidade com o Código de Instalações de Saúde," nfpa.org A emenda mais recente da Comissão Eletrotécnica Internacional exige igualmente a comprovação de desempenho essencial sob condições de falha única. As auditorias de conformidade vinculadas aos reembolsos federais aceleraram os programas de substituição, adicionando recursos especializados como sensores de qualidade de gás, separação de circuitos e balizas de aviso. Este ciclo de renovação orientado por regulamentação alimenta diretamente o mercado de painel de cabeceira.

Construções Hospitalares Modulares Favorecem Painéis de Alumínio Pré-Fabricados

Os contratos de construção fora do local agora especificam módulos de parede completos equipados com painéis de alumínio que se encaixam no envelope do edifício. As instalações que adotam proporções de pré-fabricação de 80-90% reduzem meses dos cronogramas de projetos e diminuem os requisitos de mão de obra especializada no local. O peso leve do alumínio, a resistência à corrosão e a compatibilidade com revestimentos em pó antimicrobianos tornam-no o substrato padrão para essas cabeceiras construídas em fábrica. Fornecedores especializados entregam conjuntos plug-and-play onde linhas de gás, tomadas e circuitos de chamada de enfermagem são testados em fábrica antes do envio, reduzindo o tempo de comissionamento enquanto oferecem aos hospitais um perfil de custo previsível.

Análise de Impacto das Restrições do Mercado de Painel de Cabeceira Hospitalar*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Orçamentos de Capital Apertados em Hospitais Públicos | -0.5% | Europa, Mercados Emergentes | Médio prazo (2-4 anos) |

| Volatilidade do Preço do Alumínio | -0.3% | Cadeia de Suprimentos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Colunas de Energia para Economia de Espaço Canibalizando Painéis Horizontais | -0.4% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Mandatos de Conteúdo Local Dificultando Fornecedores Estrangeiros | -0.2% | Ásia-Pacífico e Oriente Médio Selecionados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Orçamentos de Capital Apertados em Hospitais Públicos

A manutenção diferida nos sistemas públicos europeus atingiu um estimado de USD 243 bilhões em 2024, forçando os administradores a priorizar os gastos com infraestrutura e prolongar os intervalos de substituição dos painéis de cabeceira. Os médicos-executivos frequentemente priorizam modelos analógicos básicos em detrimento de variantes inteligentes para proteger os orçamentos clínicos. As deficiências de financiamento retardam a penetração de cabeceiras de IoT fora dos projetos emblemáticos, reduzindo meio ponto percentual do CAGR previsto.

Volatilidade do Preço do Alumínio

As oscilações rápidas nos contratos de alumínio da LME injetam incerteza nos custos da lista de materiais, complicando as cotações de longo prazo para grupos hospitalares que negociam fases de construção plurianuais. Os fornecedores de nível 2, fortemente concentrados na Ásia, operam com margens mais estreitas e podem atrasar a produção até que os preços das matérias-primas se estabilizem, estendendo os prazos de entrega e criando risco de atrasos nos projetos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento do Mercado de Painel de Cabeceira Hospitalar

Por Especialidade:

A Dominância da UTI Impulsiona a Complexidade TécnicaAs UTIs representaram a maior fatia do tamanho do mercado de painel de cabeceira em 2024, pois os equipamentos de salvamento de vidas dependem de circuitos tolerantes a falhas de oxigênio, vácuo e energia. Os protocolos de alta complexidade exigem sistemas de alarme integrados, saídas de gás redundantes e cabeamento de dados blindado dentro do chassi do painel. As alas cirúrgicas seguem com necessidades de múltiplos gases para anestesia e cuidados pós-operatórios, enquanto os painéis de alas gerais estão migrando para especificações de nível de UTI para permitir flexibilidade em situações de sobrecarga. Os cuidados pediátricos, embora menores em valor absoluto, são o nicho de expansão mais rápida a um CAGR de 5,68%, graças a travas de segurança especializadas, codificação por cores e estética amigável para crianças. Os departamentos de emergência exigem configurações de conexão rápida que suportem alta rotatividade, e as UTIs neonatais estipulam reguladores de fluxo de ultra-precisão. A diversidade de produtos resultante amplia o universo total endereçável para fornecedores de cabeceira, sustentando o mercado de painel de cabeceira mais amplo.

O crescente investimento em instalações pediátricas introduz complexidade de design, mas também margens premium. Os painéis nas alas infantis incorporam tomadas à prova de adulteração, iluminação noturna de baixo brilho e displays interativos que acalmam os jovens pacientes. A lista de materiais mais alta por unidade compensa os volumes menores, protegendo o crescimento da receita. Os ciclos de renovação das UTIs se estendem para oito anos ou mais, de modo que os fornecedores cada vez mais agrupam contratos de manutenção de longo prazo, garantindo fluxos de caixa de pós-venda que sustentam a lucratividade no setor de painel de cabeceira.

Por Orientação:

Painéis Horizontais Enfrentam Desafio VerticalAs cabeceiras horizontais ainda representavam 66% da participação do mercado de painel de cabeceira em 2024, um testemunho de décadas de padrões de instalações e familiaridade dos clínicos. Sua pegada estendida acomoda múltiplas saídas de gás, circuitos elétricos duplos e terminais de chamada de enfermagem ao nível dos olhos. No entanto, os braços pendentes estão ganhando projetos onde a infraestrutura de teto pode suportar a carga, proporcionando espaço de parede desobstruído para monitores e assentos para familiares. As cabeceiras verticais, embora de nicho, atendem a locais de reforma onde elementos estruturais bloqueiam longas extensões horizontais. Os arquitetos equilibram os objetivos de controle de infecção com a conveniência ergonômica, impulsionando a demanda para quartos híbridos que combinam uma faixa horizontal compacta com um pendente de teto. Esta abordagem combinada preserva as vendas de unidades mesmo quando a economia espacial muda.

Os sistemas montados no teto também se alinham com os caminhos de fluxo de ar de salas limpas, aumentando sua adoção em salas de isolamento e alas de preparação para pandemias. No entanto, o maior custo de capital e a complexidade de manutenção dos braços articulados impedem o deslocamento rápido das faixas convencionais, amortecendo a erosão de volume dentro do mercado de painel de cabeceira ao longo do período de previsão.

Por Material:

Dominância do Alumínio Encontra Inovação em CompósitosOs painéis de alumínio detinham 69,8% do tamanho do mercado de painel de cabeceira em 2024 devido à facilidade de usinagem, resistência à corrosão e compatibilidade com revestimentos antimicrobianos. Sua alta relação resistência-peso simplifica a instalação em módulos pré-fabricados, e a condutividade intrínseca permite o aterramento confiável dos circuitos elétricos. O aço mantém uma posição nas suítes de radiologia que exigem atenuação de campos eletromagnéticos dispersos. Os compósitos, liderados por laminados antimicrobianos, estão escalando rapidamente com base nos mandatos de controle de infecção. Esses painéis de resina reforçada com fibra incorporam micropartículas de cobre ou prata, proporcionando ação biocida contínua sem comprometer a integridade estrutural.

As variantes de laminado de madeira decoram suítes VIP e de maternidade, mas permanecem uma pequena participação porque as equipes de manutenção devem respeitar químicas de limpeza rigorosas. As plataformas compostas naturalmente hospedam antenas embutidas e balizas BLE usadas para RTLS, suportando futuras atualizações de hospitais inteligentes. A inovação em materiais, portanto, pivota a competição de metais puros para substratos híbridos que casam durabilidade mecânica com prontidão digital.

Por Instalação de Uso Final:

Dominância Hospitalar Desafiada pelos Cuidados DomiciliaresOs hospitais geraram 42,3% da receita global em 2024, impulsionados por intensos programas de renovação e complexos terciários em campo aberto que demandam milhares de painéis idênticos para economias de escala. As clínicas especializadas, incluindo centros de diálise e oncologia, adquirem cabeceiras de salas de procedimentos otimizadas para configurações de gás único, criando um subsegmento sensível ao preço, mas constante.

A saúde domiciliar é o bolsão de crescimento de destaque, expandindo 7,34% anualmente à medida que as seguradoras reembolsam a terapia de oxigênio remota e o monitoramento de cuidados crônicos. Os fornecedores miniaturizam os coletores de gás e integram módulos Wi-Fi para se adequar a ambientes residenciais, abrindo um canal paralelo distinto dos empreiteiros hospitalares. Os centros de cirurgia ambulatorial valorizam faixas compactas de baias de recuperação que combinam oxigênio, sucção e suportes para tablets para vigilância pós-anestésica imediata. A proliferação desses locais em regiões suburbanas amplia a dispersão geográfica da demanda, reforçando a estabilidade de volume para o mercado de painel de cabeceira.

Por Nível de Integração Tecnológica:

Sistemas Inteligentes Ganham TraçãoOs painéis analógicos convencionais ainda compreendem 52,3% das remessas porque os hospitais com restrições de custo favorecem tecnologia comprovada com sobrecarga mínima de TI. No entanto, os modelos inteligentes habilitados para IoT são a alavanca de crescimento clara a um CAGR de 7,56%, incorporando processadores de borda, gateways de dados compatíveis com FHIR e portas de carregamento de dispositivos. As variantes intermediárias de chamada de enfermagem mais dados atuam como uma ponte, permitindo atualizações em etapas que reutilizam os chicotes de fiação existentes.

Os principais fabricantes de equipamentos originais agora agrupam o fortalecimento da segurança cibernética e interfaces HL7, cobrando taxas de assinatura por painéis em nuvem que visualizam o status das saídas e alertas de manutenção preditiva. Os dois fluxos de receita — hardware e software — aumentam os custos de troca, ancorando os relacionamentos com clientes e aprimorando o fosso competitivo dentro do setor de painel de cabeceira.

Análise Geográfica

Mercado de Painel de Cabeceira Hospitalar na América do Norte

A América do Norte reteve 34,5% da receita global em 2024, graças aos ciclos de atualização impulsionados pela NFPA e às expansões imobiliárias no setor médico. Os edifícios ambulatoriais dos EUA registraram uma média de 23.225 m² em novos projetos iniciados, cada um exigindo painéis de cabeceira em conformidade com a separação de zonas do código de incêndio local. O sistema de pagador único do Canadá acrescenta licitações periódicas em bloco que favorecem conjuntos de painéis pré-listados conforme os padrões CSA.

Mercado de Painel de Cabeceira Hospitalar na Ásia-Pacífico, Europa e Oriente Médio

A Ásia-Pacífico está adicionando leitos de cuidados intensivos no ritmo mais acelerado, resultando em um CAGR regional de 5,93%. A China planeja 2 milhões de leitos institucionais para idosos equipados com utilidades de gás medicinal, enquanto as redes hospitalares indianas avançam para cidades de segundo nível com campi multiespecialidades que padronizam painéis de alumínio pela simplicidade logística. O financiamento do AIIB para clínicas rurais amplifica ainda mais a adoção no Sudeste Asiático. A Europa apresenta crescimento modesto vinculado a reformas de sustentabilidade que priorizam iluminação de baixo consumo energético e materiais recicláveis no interior das cabeceiras. O Oriente Médio aloca capital para centros de turismo médico, frequentemente especificando acabamentos de luxo que comandam preços unitários premium. Coletivamente, essas tendências sustentam o crescimento global mesmo com a maturação dos ciclos de substituição na América do Norte.

Cenário Competitivo

A concentração do setor situa-se na faixa intermediária. Os cinco principais fabricantes detêm coletivamente uma boa participação da receita global, uma participação alta o suficiente para influenciar os preços, mas baixa o suficiente para permitir especialistas regionais. A complexidade de certificação em torno da soldagem de gás medicinal, isolamento elétrico e revestimentos antibacterianos restringe a entrada casual. Os incumbentes aprofundam os fossos por meio de serviços de fábrica ao local que incluem design em BIM, supervisão de instalação e planos de manutenção de 10 anos.

A diferenciação digital está se ampliando. As empresas incorporam pilhas de IoT proprietárias, fazem parceria com fornecedores de nuvem ou adquirem startups de sensores para oferecer painéis de controle como serviço. A aliança da GE HealthCare com a AWS em inteligência artificial generativa ilustra um movimento para combinar dados de imagem e cabeceira para fluxos de trabalho preditivos. A Siemens integra painéis em suítes de automação predial, permitindo controle unificado de iluminação, HVAC e alarmes de saídas. A concorrência de preços permanece limitada a faixas analógicas comoditizadas, enquanto as variantes inteligentes comandam um prêmio de preço médio de venda de 25-30%. As barreiras de entrada no mercado estão, portanto, aumentando mesmo quando o crescimento geral permanece constante.

Líderes do Setor de Painel de Cabeceira

Baxter

Stryker Corporation

Getinge AB

LINET Group SE

Precision UK Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Painel de Cabeceira Hospitalar

- Baxter

- Stryker

- Getinge

- LINET Group

- Precision UK Ltd

- Novair Medical

- Tedisel Medical

- Silbermann Technologies

- Paramount Bed Holdings Co.

- Modular Hospitech Pvt. Ltd.

- Medline Industries

- Joerns Healthcare

- Stiegelmeyer

- Pukang Medical

- CR Medisystems Pvt. Ltd.

- Amcaremed Technology Co. Ltd.

- BeaconMedæs (Atlas Copco)

- Dragerwerk

- Shanghai Huifeng Medical

Desenvolvimento Recente da Indústria no Mercado de Painel de Cabeceira Hospitalar

- Julho de 2025: A Teleflex concluiu sua aquisição de EUR 760 milhões do negócio de intervenção vascular da BIOTRONIK, ampliando sua presença em ambientes de cuidados cardíacos onde painéis de cabeceira premium integram portas de monitoramento hemodinâmico.

- Julho de 2025: A União Europeia aprovou EUR 403 milhões para acelerar a inovação em dispositivos médicos, parte de uma trilha de financiamento que também subsidia protótipos de cabeceiras conectadas.

- Março de 2025: A GE HealthCare e a NVIDIA lançaram uma iniciativa para desenvolver imagens autônomas, dependente de canais de dados de cabeceira de alta largura de banda para fluxos de trabalho de ultrassom e raios X.

Escopo do Relatório Global do Mercado de Painel de Cabeceira

Visão Geral da Segmentação

| UTI |

| Ala Cirúrgica |

| Ala Geral |

| Pediátrico |

| Emergência |

| Horizontal |

| Vertical |

| Pendente / Braço de Teto |

| Alumínio |

| Aço |

| Compósito |

| Laminado de Madeira |

| Hospitais |

| Clínicas Especializadas |

| Centros de Cirurgia Ambulatorial |

| Ambientes de Saúde Domiciliar |

| Painéis Analógicos Básicos |

| Painéis Integrados de Chamada de Enfermagem e Dados |

| Painéis Inteligentes Habilitados para IoT |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Especialidade | UTI | |

| Ala Cirúrgica | ||

| Ala Geral | ||

| Pediátrico | ||

| Emergência | ||

| Por Orientação | Horizontal | |

| Vertical | ||

| Pendente / Braço de Teto | ||

| Por Material | Alumínio | |

| Aço | ||

| Compósito | ||

| Laminado de Madeira | ||

| Por Instalação de Uso Final | Hospitais | |

| Clínicas Especializadas | ||

| Centros de Cirurgia Ambulatorial | ||

| Ambientes de Saúde Domiciliar | ||

| Por Nível de Integração Tecnológica | Painéis Analógicos Básicos | |

| Painéis Integrados de Chamada de Enfermagem e Dados | ||

| Painéis Inteligentes Habilitados para IoT | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de painel de cabeceira?

O mercado de painel de cabeceira está avaliado em USD 3,15 bilhões em 2025 e tem projeção de atingir USD 3,79 bilhões até 2030.

Qual segmento detém a maior participação do mercado de painel de cabeceira?

As aplicações de UTI lideram com 37,81% da receita global em 2024.

Com que rapidez os painéis inteligentes habilitados para IoT estão crescendo?

Os painéis inteligentes estão avançando a um CAGR de 7,56%, o mais rápido entre os níveis de tecnologia.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A rápida construção hospitalar, a adoção de códigos internacionais de segurança e a expansão dos cuidados para idosos resultam em um CAGR regional de 5,93%.

Qual material domina a construção do painel de cabeceira?

O alumínio representa cerca de 70% do volume global graças à compatibilidade com construções modulares e à aderência de revestimentos antimicrobianos.

Como as regulamentações de conformidade influenciarão a demanda futura?

As atualizações mais rigorosas da NFPA 99 e da IEC 60601-1 exigem recursos de segurança integrados, impulsionando as compras de reforma de cabeceiras avançadas.

Página atualizada pela última vez em: