Tamanho e Participação do Mercado de Shampoo de Bangladesh

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

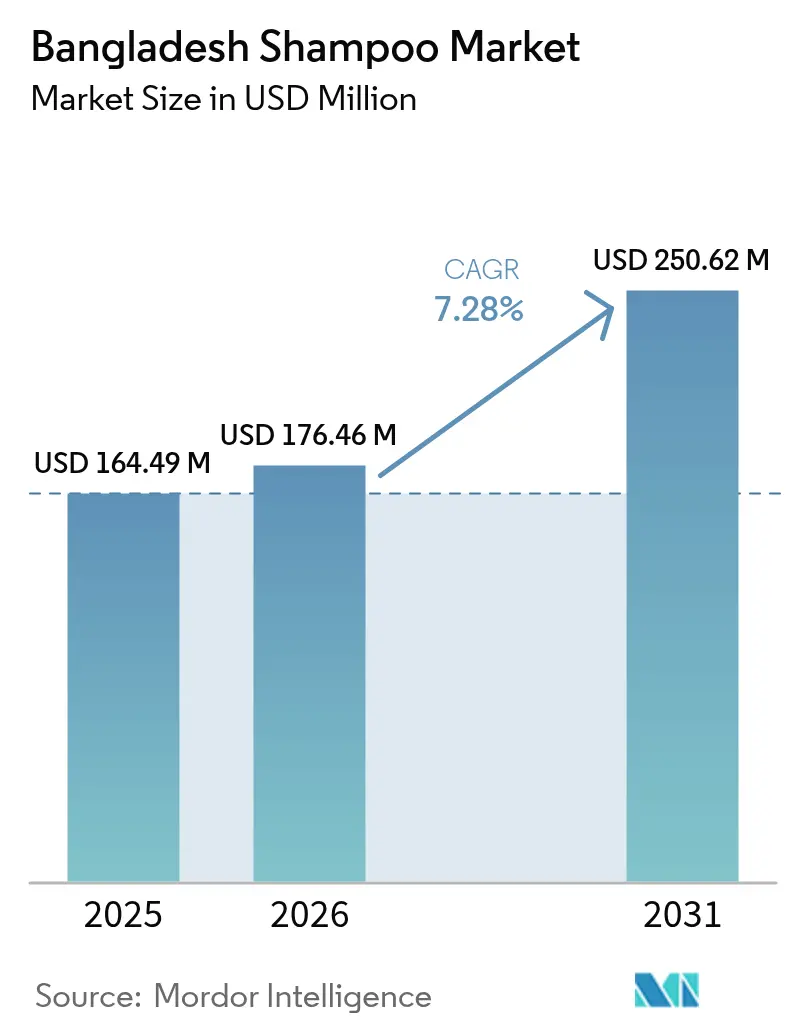

| Tamanho do mercado no ano base (2025) | 164.49 Milhões de dólares |

| Tamanho do Mercado (2026) | 176.46 Milhões de dólares |

| Tamanho do Mercado (2031) | 250.62 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.28% CAGR |

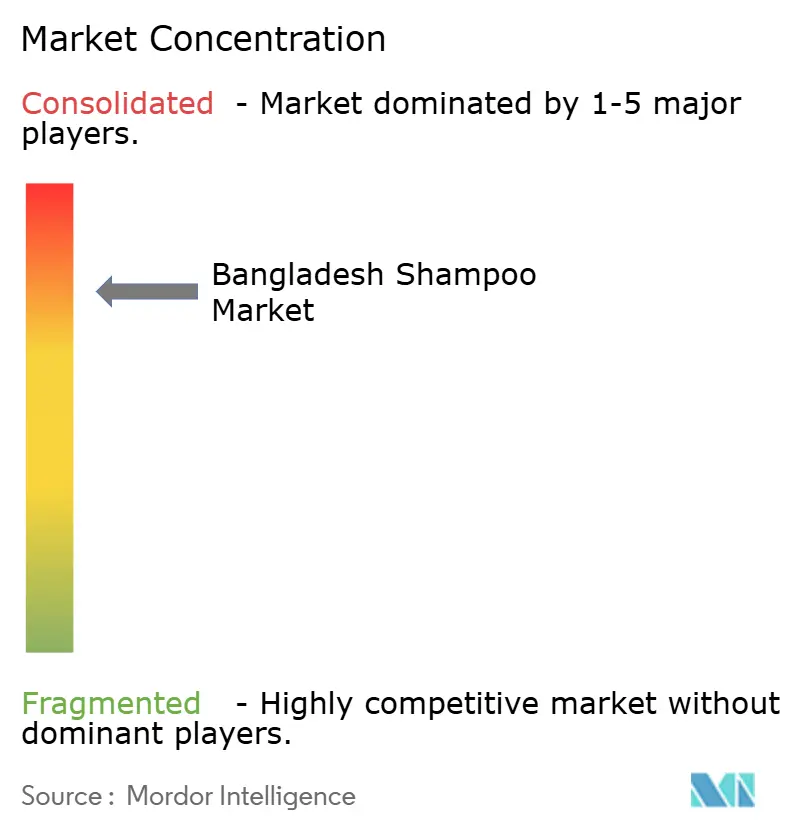

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Shampoo de Bangladesh pela Mordor Intelligence

Estima-se que o tamanho do mercado de shampoo de Bangladesh cresça de USD 164,49 milhões em 2025 para USD 176,46 milhões em 2026, com previsão de atingir USD 250,62 milhões até 2031, a um CAGR de 7,28% ao longo de 2026-2031. Fatores como a rápida urbanização, o aumento da renda disponível e padrões de higiene pessoal mais rigorosos estão impulsionando um maior consumo per capita. A depreciação do taka desde 2023 influenciou os consumidores urbanos a optarem por frascos de shampoo premium, enquanto os domicílios rurais preferem cada vez mais sachês. A penetração do comércio eletrônico aumentou em 2025, com produtos de beleza e cuidados pessoais respondendo por 56% das transações online, permitindo que as marcas reduzam a dependência das margens do comércio tradicional. O mercado também foi impactado por saídas de categorias, mais notavelmente a saída da Procter & Gamble em 2024, que redistribuiu espaço nas prateleiras para empresas como Unilever, Square Toiletries e novos players locais emergentes. A produção doméstica agora atende a uma parcela significativa da demanda, à medida que empresas como Square, Kohinoor e Keya expandem as capacidades de formulação e se envolvem no cultivo contratual de aloe vera em Natore para reduzir a dependência de produtos químicos especiais importados.

Principais Conclusões do Relatório

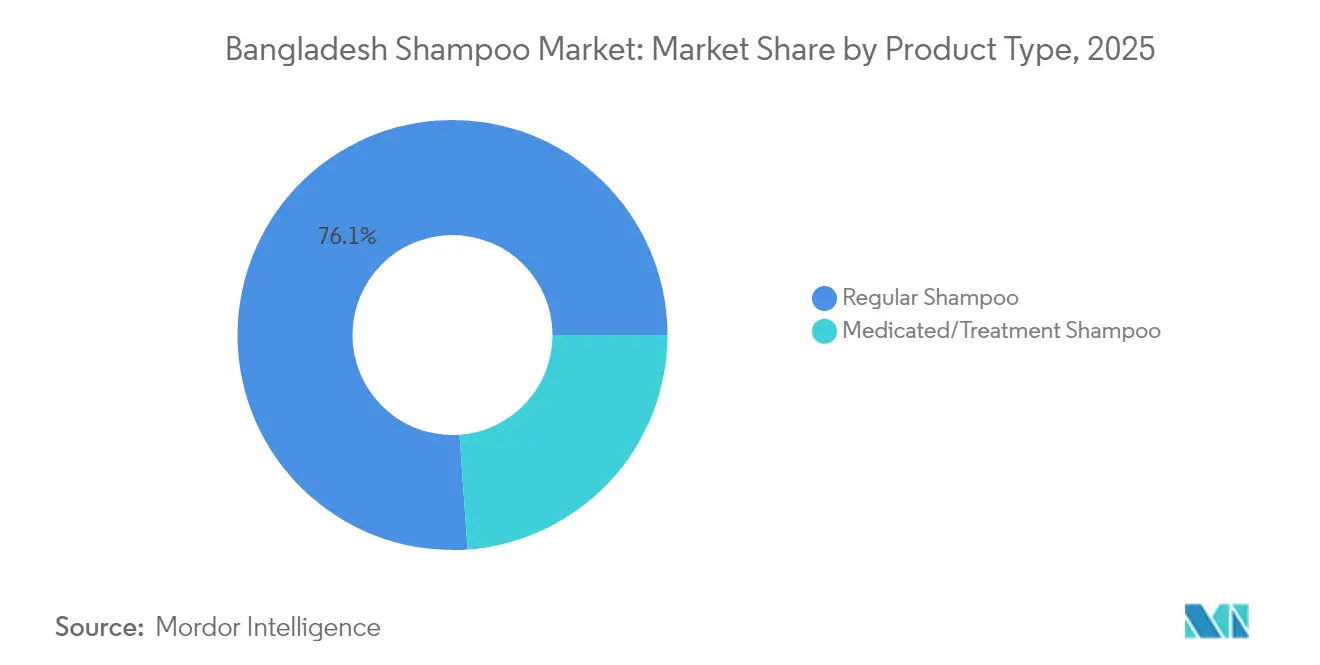

- Por tipo de produto, o shampoo regular detinha 76,12% da participação do mercado de shampoo de Bangladesh em 2025, enquanto as variantes medicadas avançam a um CAGR de 8,78% até 2031.

- Por usuário final, os adultos representaram 92,74% do tamanho do mercado de shampoo de Bangladesh em 2025, enquanto o segmento infantil está projetado para se expandir a um CAGR de 8,45%.

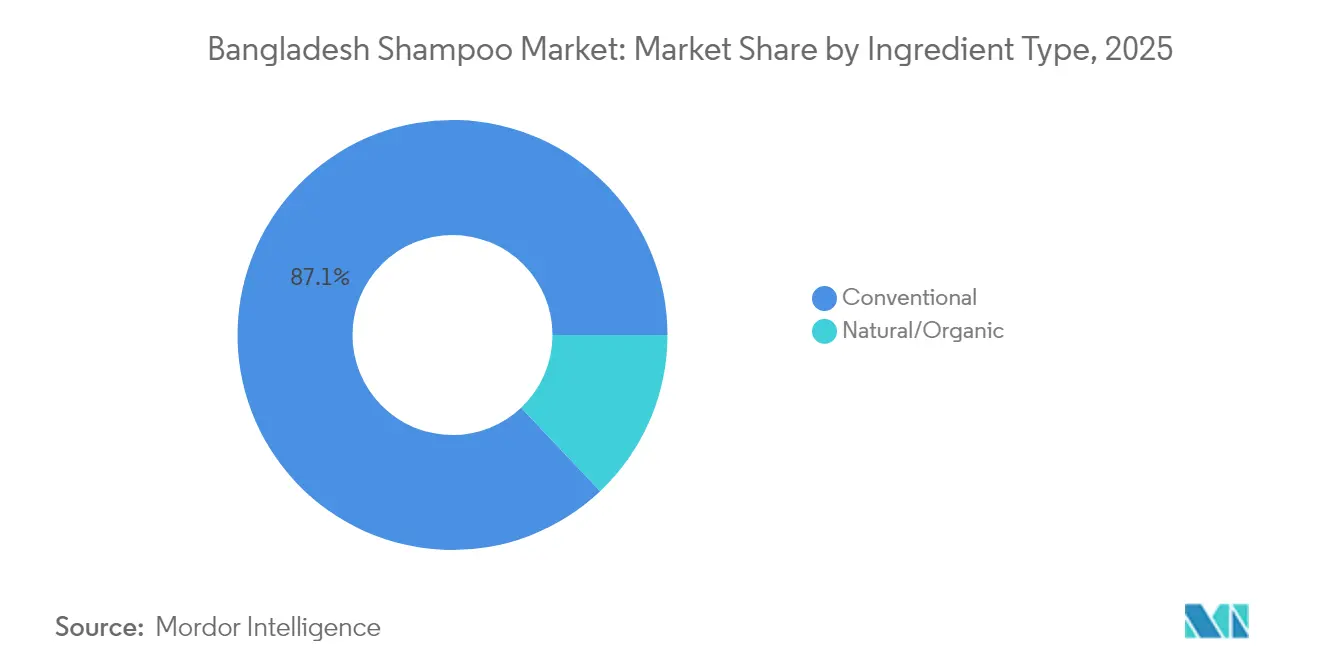

- Por ingrediente, as formulações convencionais detinham 87,05% da participação do tamanho do mercado de shampoo de Bangladesh em 2025; os produtos naturais e orgânicos estão projetados para crescer a um CAGR de 8,26%.

- Por canal de distribuição, os supermercados e hipermercados lideraram com 42,63% de participação na receita em 2025, enquanto o varejo online está previsto para registrar um CAGR de 8,74% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Shampoo de Bangladesh

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente conscientização do consumidor sobre higiene pessoal e padrões de cuidados estéticos | +1.8% | Nacional, com ganhos mais expressivos nos clusters urbanos de Dhaka, Chittagong e Sylhet | Médio prazo (2-4 anos) |

| Mudança em direção a formulações de shampoo naturais, herbais e orgânicas | +1.5% | Nacional, particularmente a classe média urbana e cidades de segundo nível | Médio prazo (2-4 anos) |

| Expansão das plataformas de comércio eletrônico ampliando a acessibilidade ao produto | +1.4% | Nacional, com ganhos iniciais em Dhaka e Chittagong; expansão para cidades de segundo nível | Curto prazo (≤ 2 anos) |

| Campanhas de marketing agressivas e promocionais pelas marcas | +1.2% | Nacional, concentrado em áreas urbanas e periurbanas | Curto prazo (≤ 2 anos) |

| Tendências de bem-estar e autocuidado favorecendo opções suaves e livres de produtos químicos | +1.0% | Centros urbanos, expandindo-se para cidades de segundo nível | Médio prazo (2-4 anos) |

| Crescente consciência sobre saúde impulsionando produtos herbais em detrimento dos sintéticos | +0.9% | Nacional, com ressonância cultural em áreas rurais e semiurbanas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Conscientização do Consumidor sobre Higiene Pessoal e Padrões de Cuidados Estéticos

A conscientização sobre higiene em Bangladesh cresceu significativamente, impulsionada pela aceleração da urbanização e pela influência das redes sociais nos padrões de cuidados estéticos. De acordo com a Square Toiletries, o mercado nacional de produtos de higiene registrou crescimento ano a ano, com as áreas rurais apresentando taxas de crescimento mais elevadas — marcando uma reversão da tradicional lacuna urbano-rural. Por exemplo, em Hatiya, uma ilha remota, a demanda pelo Sunsilk aumentou de níveis insignificantes para dezenas de unidades por dia em poucos meses, à medida que os moradores transitaram do uso tradicional de sabão em barra para shampoos de marca. Essa mudança no comportamento do consumidor é ainda mais apoiada pelo marketing de influenciadores, com a economia de criadores de conteúdo de Bangladesh, composta por mais de meio milhão de indivíduos com pelo menos dez mil seguidores, desempenhando um papel fundamental na promoção de testes de produtos por meio de tutoriais no YouTube e reels no Instagram que se concentram na saúde do couro cabeludo e na textura do cabelo. Além disso, os requisitos de licenciamento duplo introduzidos pela Lei de Medicamentos e Cosméticos de 2023, que exigem aprovação tanto da Instituição de Padrões e Testes de Bangladesh (BSTI) quanto da Diretoria Geral de Administração de Medicamentos (DGDA), incentivaram as marcas a adotarem rotulagem mais clara e maior transparência de ingredientes, ajudando a educar os consumidores e elevando suas expectativas em relação à qualidade e eficácia dos produtos. Enquanto isso, Bangladesh enfrenta uma urbanização rápida e não planejada, com 56% de sua população esperada em áreas urbanas até 2050 [1]Fonte: Fundação Ásia-Europa, "Urbanização em Bangladesh: Desafios e Caminhos a Seguir," asef.org. Dhaka enfrenta escassez de habitação, serviços inadequados, poluição, gestão de resíduos e divisões socioespaciais severas entre comunidades ricas e pobres, ameaçando a sustentabilidade e a saúde pública.

Mudança em Direção a Formulações de Shampoo Naturais, Herbais e Orgânicas

As formulações sem parabenos e sem sulfatos passaram de ofertas de nicho para um foco estratégico tanto para multinacionais quanto para empresas locais. Em dezembro de 2024, a Marico Bangladesh lançou o Parachute Naturale Egg Shine Shampoo, combinando proteína de ovo com proteína de leite de coco, disponível em múltiplos formatos, incluindo sachês, para atrair consumidores sensíveis ao preço. A linha Vatika da Dabur, com ingredientes como amla, shikakai e reetha, alinha-se às preferências dos consumidores por formulações ayurvédicas percebidas como culturalmente autênticas e mais suaves do que as alternativas sintéticas. As variantes anti-queda e anticaspa da Himalaya Herbals utilizam extratos botânicos para tratar problemas de couro cabeludo comuns no clima úmido de Bangladesh. Em janeiro de 2025, a Unilever lançou a iniciativa URefill, introduzindo máquinas de recarga para os produtos Sunsilk e Dove, reduzindo significativamente o uso de plástico e diminuindo os custos para o consumidor. Essa iniciativa sublinha a convergência da sustentabilidade e do posicionamento de produtos naturais em uma proposta de valor unificada. A taxa de crescimento anual composta projetada para ingredientes naturais e orgânicos até 2030 indica que essa tendência representa uma mudança estrutural impulsionada pela crescente conscientização sobre saúde e meio ambiente.

Expansão das Plataformas de Comércio Eletrônico Ampliando a Acessibilidade ao Produto

O varejo online de produtos de cuidados pessoais registrou crescimento significativo e continua a se expandir rapidamente a cada ano. Produtos de beleza e higiene respondem pela maioria das transações de comércio eletrônico neste segmento. A Daraz Bangladesh, o maior marketplace online do país, expandiu seu vertical de supermercado e bens de consumo de giro rápido (FMCG) Daraz Mart, integrando sistemas de pagamento móvel como bKash, Nagad e Rocket para facilitar transações para compradores online de primeira viagem. A Shajgoj, uma plataforma especializada de comércio eletrônico de beleza, enfatiza a comercialização baseada em problemas (por exemplo, caspa, queda de cabelo, afinamento) e formou parcerias exclusivas com empresas como Unilever, Marico e Himalaya. Essa estratégia posiciona a Shajgoj como um consultor de confiança, e não apenas como uma plataforma transacional. A Klassy Missy, que oferece uma ampla gama de marcas de beleza premium, disponibiliza opções de pré-venda e descontos significativos. Essa abordagem ampliou o acesso a produtos importados como Olaplex e TRESemme, anteriormente disponíveis apenas nos salões de alto padrão de Dhaka. De acordo com a Administração Internacional de Comércio, o crescente setor de serviços financeiros móveis (MFS) facilitou a compra de produtos online pelos consumidores, impulsionando ainda mais o setor de comércio eletrônico. Segundo análise do Banco Asiático de Desenvolvimento (BAD) sobre o setor de micro, pequenas e médias empresas domésticas e artesanais (CMSME), o mercado está projetado para triplicar de tamanho até 2023. Atualmente, há aproximadamente 2.500 empresas de comércio eletrônico no país, além de pelo menos 50.000 páginas comerciais no Facebook [2]Fonte: Associação Internacional de Comércio, "Guia Comercial do País Bangladesh," trade.gov.

Campanhas de Marketing Agressivas e Promocionais pelas Marcas

Os microinfluenciadores, definidos como indivíduos com contagens de seguidores entre 10.000 e 100.000, alcançam taxas de engajamento de ~3,86% no Instagram e 8,0% no TikTok. Essas taxas superam as dos megainfluenciadores, proporcionando às marcas uma abordagem econômica para alcançar públicos de nicho. Em maio de 2024, a Unilever relançou o Sunsilk sob o nome Sunsilk New Black Shine,

incorporando ingredientes aprimorados e embalagem premium. O relançamento foi apoiado por uma campanha de marketing multicanal abrangendo televisão, YouTube e Facebook Live, direcionada a consumidores mais jovens que valorizam brilho e facilidade de manejo nos produtos de cuidado capilar. Em fevereiro de 2025, a Square Toiletries destacou a importância do marketing comercial e da ativação no ponto de venda durante sua Conferência Anual de Vendas, que contou com a presença de 1.600 distribuidores e varejistas. Essa ênfase é particularmente relevante em um mercado onde quase todo o consumo varejista ainda é dominado por pequenos varejistas independentes, comumente chamados de lojas de bairro.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência de produtos de shampoo falsificados e abaixo do padrão | -1.2% | Nacional, com maior incidência em mercados rurais e periurbanos | Curto prazo (≤ 2 anos) |

| Desafios logísticos na penetração e distribuição no mercado rural | -1.0% | Bangladesh rural, particularmente distritos remotos e regiões insulares | Médio prazo (2-4 anos) |

| Disponibilidade de remédios herbais tradicionais e alternativas caseiras | -0.7% | Áreas rurais e semiurbanas com fortes laços culturais com práticas tradicionais | Longo prazo (≥ 4 anos) |

| Infraestrutura de varejo limitada em regiões remotas | -0.6% | Distritos remotos, áreas de char e serras | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência de Produtos de Shampoo Falsificados e Abaixo do Padrão

Os shampoos falsificados continuam representando desafios significativos tanto para a reputação das marcas quanto para a segurança do consumidor, à medida que produtos abaixo do padrão se infiltram nos canais de distribuição devido à fiscalização deficiente e ao controle insuficiente nas fronteiras. Pesquisas revelaram contaminação microbiana em cosméticos vendidos localmente, levantando preocupações sobre a higiene dos processos de fabricação e das condições de armazenamento. A Lei de Medicamentos e Cosméticos de 2023, que exige licenciamento duplo da Instituição de Padrões e Testes de Bangladesh (BSTI) e da Diretoria Geral de Administração de Medicamentos (DGDA), não foi totalmente aplicada, permitindo que produtos não registrados permaneçam em circulação [3]Fonte: Instituição de Padrões e Testes de Bangladesh, "Esquema de Certificação de Produtos," bsti.portal.gov.bd. Esse problema é particularmente prevalente nos mercados rurais, onde os consumidores priorizam a acessibilidade de preço em detrimento da fidelidade à marca e frequentemente não têm conhecimento suficiente para diferenciar embalagens genuínas das falsificadas. Em resposta, a Unilever introduziu etiquetas holográficas e verificação por código QR para suas marcas Sunsilk e Lux como medida de proteção, mas falsificadores de pequena escala podem facilmente replicar esses recursos a baixo custo. Os regulamentos de 2023 da Autoridade de Segurança Alimentar de Bangladesh sobre contaminantes microbiológicos em cosméticos visam melhorar os padrões de conformidade, mas os recursos limitados restringiram a frequência das inspeções e a aplicação de penalidades. Essa situação afeta desproporcionalmente os segmentos de produtos premium e medicados, onde os consumidores esperam benefícios terapêuticos confiáveis e podem perder a confiança nos produtos de marca após encontrar versões falsificadas.

Desafios Logísticos na Penetração e Distribuição no Mercado Rural

Em Bangladesh, 75% da população vive em áreas rurais, onde a infraestrutura rodoviária, a logística de cadeia de frio e as redes de entrega na última milha ainda estão subdesenvolvidas. A ShopUp, uma das principais plataformas de comércio eletrônico, estabeleceu 427 centros de microdistribuição e planeja expandir essa rede para 700 unidades até dezembro de 2025, abordando parte desses desafios. No entanto, atender mercados de baixa densidade e baixo valor médio de compra continua sendo um obstáculo significativo. O Diretor Executivo (CEO) da Square Toiletries destacou que o crescimento do mercado rural atingiu 14% em 2024, superando as áreas urbanas. Apesar desse crescimento, 90% das matérias-primas são importadas, e os esforços de abastecimento local, como o cultivo contratual de aloe vera em Natore, ainda estão em fase de testes. A depreciação de 40% do taka bangladeshiano (BDT) frente ao dólar dos Estados Unidos (EUA) aumentou ainda mais os custos de importação, reduzindo as margens dos distribuidores e os desestimulando a estocar unidades de manutenção de estoque (SKUs) de baixo giro em pontos de venda remotos. As inundações sazonais e as interrupções causadas pela monção agravam os desafios de gestão de estoques, frequentemente levando a rupturas que empurram os consumidores para alternativas tradicionais ou produtos falsificados. Empresas que consigam endereçar efetivamente a distribuição rural — por meio de embalagens em sachê, vans de vendas móveis ou parcerias com cooperativas agrícolas — têm potencial para alcançar crescimento significativo de volume. No entanto, o elevado investimento inicial e as complexidades operacionais continuam sendo barreiras para todas as empresas, exceto as mais comprometidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Variantes Medicadas Ganham Espaço à Medida que as Preocupações com a Saúde do Couro Cabeludo Aumentam

Desafios como caspa, queda de cabelo e irritação do couro cabeludo — agravados pela água dura de Dhaka, alta umidade e poluição do ar — estão impulsionando os consumidores em direção a shampoos medicados e de tratamento. Espera-se que essa categoria cresça a uma taxa de 8,78% até 2031, mesmo que atualmente detenha uma parcela menor do mercado. Por outro lado, os shampoos regulares, que se concentram em atributos como brilho, suavidade e volume, dominaram 76,12% do mercado em 2025. Esse segmento é liderado pelas marcas Sunsilk e Clear da Unilever, juntamente com a marca Meril da Square Pharmaceuticals. Em maio de 2024, a Unilever relançou o Sunsilk como Sunsilk New Black Shine,

incorporando ingredientes aprimorados e embalagem premium. Esse movimento ressalta a natureza competitiva do mercado de shampoo regular, onde as marcas se diferenciam por meio do apelo sensorial e de mensagens aspiracionais.

O rápido crescimento do segmento de shampoo medicado reflete uma mudança na preferência do consumidor de soluções cosméticas para terapêuticas. Por exemplo, os shampoos anticaspa e anti-queda da Himalaya Herbals, formulados com bhringraj (falsa margarida) e butea frondosa (chama da floresta), abordam problemas específicos do couro cabeludo e são vendidos a um preço premium que os shampoos regulares não conseguem alcançar. Além disso, a saída da Procter & Gamble (P&G) de Bangladesh em 2024 levou à retirada do Head & Shoulders, a principal marca anticaspa, do mercado. Isso criou uma lacuna que o Clear da Unilever e os concorrentes locais estão se esforçando para preencher.

Por Usuário Final: Segmento Infantil Expande-se à Medida que Pais da Classe Média Priorizam Formulações Suaves

Em 2025, os adultos representaram 92,74% dos usuários finais, refletindo o foco tradicional em consumidores em idade ativa e a disponibilidade limitada de produtos desenvolvidos especificamente para crianças. No entanto, o segmento infantil deve crescer a uma taxa de 8,45% até 2031, impulsionado pela expansão da classe média, pelo surgimento de estruturas de famílias nucleares e pela crescente conscientização dos pais sobre a segurança dos ingredientes dos produtos. O Johnson's Baby, líder de mercado de longa data, agora enfrenta concorrência de novos players como o shampoo suave para bebês da Himalaya, a linha Meril Junior da Square e as variantes Vatika Kids da Dabur. Esses concorrentes enfatizam características como formulações sem lágrimas, ingredientes naturais e testes dermatológicos. O lançamento em dezembro de 2024 pela Marico do Parachute Naturale Egg Shine Shampoo, embora direcionado a adultos, reflete uma tendência mais ampla em direção a formulações enriquecidas com proteína e sem parabenos, cada vez mais preferidas pelos pais para seus filhos.

O segmento infantil é menos sensível ao preço em comparação ao mercado adulto, pois os pais tendem a priorizar segurança e eficácia em detrimento do custo. Os formatos em sachê, com preços entre 5 e 10 takas bangladeshianos (BDT), facilitam o teste dos produtos pelos pais sem um compromisso financeiro significativo. As plataformas de comércio eletrônico como Shajgoj e Klassy Missy ampliaram sua gama de produtos de cuidado capilar infantil, introduzindo marcas importadas como Mustela e Sebamed, que anteriormente estavam disponíveis apenas em lojas especializadas em Dhaka. O crescimento desse segmento é ainda mais impulsionado pela redução do tamanho dos domicílios e pelo aumento dos gastos por criança, à medida que as famílias urbanas dedicam mais recursos à saúde, educação e cuidados pessoais de um número menor de filhos.

Por Tipo de Ingrediente: Formulações Naturais e Orgânicas Conquistam Compradores Conscientes sobre Bem-Estar

Em 2025, as formulações convencionais, que dependem de surfactantes sintéticos, silicones e conservantes, detinham 87,05% do mercado. Sua popularidade decorre de sua eficiência de custo, longa vida útil e cadeias de fornecimento estabelecidas. Por outro lado, as variantes naturais e orgânicas devem crescer a uma taxa de 8,26% até 2031, à medida que os consumidores priorizam cada vez mais produtos livres de parabenos, sulfatos e outros ingredientes associados a possíveis preocupações de saúde a longo prazo.

O Parachute Naturale Egg Shine Shampoo da Marico, lançado em dezembro de 2024, combina proteína de ovo com proteína de leite de coco, atendendo a consumidores que valorizam ingredientes naturais por seu valor nutritivo e segurança percebidos. A linha Vatika da Dabur, com amla (groselha indiana), shikakai (Acacia concinna) e reetha (noz-de-sabão), recorre às tradições ayurvédicas para se posicionar como uma alternativa culturalmente autêntica às marcas ocidentais. Da mesma forma, os extratos botânicos da Himalaya Herbals e as ofertas ayurvédicas da Patanjali diversificam ainda mais o segmento natural, oferecendo opções que vão desde produtos herbais de massa até alternativas orgânicas premium. A iniciativa URefill (Recarga Universal) da Unilever, introduzida em janeiro de 2025, reduz os resíduos plásticos em 90% e os custos para o consumidor em 20%, alinhando a sustentabilidade ao posicionamento de produtos naturais para atrair compradores ambientalmente conscientes que veem embalagem e formulação como prioridades interligadas.

Por Canal de Distribuição: O Varejo Online Cresce Rapidamente à Medida que a Infraestrutura Digital Amadurece

Em 2025, os supermercados e hipermercados capturaram 42,63% do mercado de distribuição, liderados pelo Shwapno com 440 pontos de venda, pelo Daily Shopping com 75 lojas e pelo Meena Bazar com 33 localizações. Esses varejistas coletivamente oferecem entre 8.000 e 50.000 Unidades de Manutenção de Estoque (SKUs) e integraram opções de pagamento móvel, que respondem por 35% das transações. No entanto, a inflação crescente levou a uma redução no valor médio da cesta de compras — de BDT 2.000 para BDT 1.000 por visita — pressionando o comércio moderno. Como resultado, os varejistas estão focando na otimização de seus sortimentos de produtos e estratégias promocionais para se adaptar a essas mudanças.

O varejo online, com crescimento esperado de 8,74% até 2031, está ganhando espaço ao oferecer uma gama mais ampla de produtos, conveniência de pagamento na entrega e descoberta de produtos impulsionada por influenciadores. A Daraz Bangladesh, o maior marketplace online do país, expandiu seu vertical de Bens de Consumo de Giro Rápido (FMCG) Daraz Mart e integrou sistemas de pagamento como bKash, Nagad e Rocket, facilitando a conclusão de transações por compradores online de primeira viagem. A Shajgoj, uma plataforma especializada de comércio eletrônico de beleza, foca na comercialização baseada em problemas — como soluções para caspa, queda de cabelo e afinamento — e conquistou parcerias exclusivas com marcas como Unilever, Marico e Himalaya. Essa abordagem posiciona a Shajgoj como um consultor de confiança, e não apenas como uma plataforma transacional. A Klassy Missy, que listou mais de 150 marcas de beleza premium até julho de 2024, oferece opções de pré-venda e descontos de até 50%, tornando produtos importados como Olaplex e TRESemme mais acessíveis aos consumidores.

Análise Geográfica

Centros urbanos como Dhaka, Chittagong e Sylhet desempenham um papel fundamental no mercado de shampoo de Bangladesh, impulsionados por redes modernas de varejo, centros de comércio eletrônico e uma crescente preferência por produtos premium. Redes de varejo como Shwapno, com 440 pontos de venda em supermercados, Daily Shopping com 75 lojas e Meena Bazar com 33 localizações, estão concentradas nessas cidades. Notavelmente, 35% das transações nessas áreas são realizadas por meio de sistemas de pagamento móvel, refletindo uma base de consumidores menos sensível a variações de preço. O anúncio da Unilever em abril de 2024 de estabelecer um complexo industrial de 20 acres em Kalurghat, Chittagong, ressalta a importância de instalações estrategicamente localizadas para atender à demanda urbana e apoiar oportunidades de exportação. Além disso, a popularidade dos shampoos medicados e das formulações naturais é maior nas áreas urbanas, apoiada por fatores como acesso a dermatologistas, marketing eficaz de influenciadores e serviços de entrega confiáveis pelo comércio eletrônico. Plataformas como Daraz Bangladesh e Shajgoj concentram seus serviços de entrega em três horas em Dhaka e Chittagong, onde os altos volumes de pedidos justificam os custos logísticos e as fraudes no pagamento na entrega permanecem gerenciáveis.

As áreas rurais, onde vive 75% da população de Bangladesh, registraram uma taxa de crescimento de 13,2% em 2025, superando o crescimento urbano e sinalizando uma mudança significativa à medida que a renda crescente e a maior conscientização sobre higiene chegam a regiões remotas. Cidades de segundo nível e áreas periurbanas como Rajshahi, Khulna, Barisal e Rangpur estão emergindo como mercados de alto crescimento. Essas regiões combinam o poder de compra das áreas urbanas com a densidade populacional dos distritos rurais, criando oportunidades para as marcas se expandirem. Embora essas áreas careçam da saturação do comércio moderno vista em Dhaka e Chittagong, estão adotando o comércio eletrônico e os sistemas de pagamento digital a um ritmo mais acelerado do que os distritos rurais remotos. Essa tendência apresenta um ambiente favorável para empresas que possam navegar efetivamente em modelos de distribuição híbridos.

As pressões inflacionárias impactaram os padrões de gastos dos consumidores, particularmente nas áreas urbanas, onde o valor médio da cesta de supermercado diminuiu de BDT 2.000 para BDT 1.000 por visita. Isso restringiu o crescimento de volume, levando as marcas a se adaptarem por meio da otimização dos tamanhos de embalagem e do aumento dos esforços promocionais para manter a penetração domiciliar. Enquanto isso, os investimentos em cidades de segundo nível estão ganhando impulso, como evidenciado pelo planejado investimento de BDT 1.000 crore (USD 91 milhões) do Grupo Bashundhara em produtos de higiene ao longo de cinco anos, com o objetivo de criar 5.000 empregos. Tais iniciativas destacam o potencial dos centros de fabricação e distribuição de segundo nível para reduzir os custos logísticos enquanto capturam a demanda local.

Cenário Competitivo

O mercado de shampoo de Bangladesh é altamente concentrado, com índice de concentração de 8 em 10. A Unilever detém quase 50% da participação de mercado por meio de suas marcas Sunsilk, Clear, Dove e Lux. Os concorrentes locais, incluindo Square Toiletries (18%), Kohinoor Chemical (20%) e Keya Group (13%), desempenham um papel significativo no mercado. A planejada saída da Procter & Gamble (P&G) em 2024, que envolve o encerramento da distribuição pela Gillette India e a interrupção da fabricação contratual com o Grupo Pran, remodelou o cenário competitivo ao redistribuir o espaço nas prateleiras do Head & Shoulders e do Pantene, intensificando a concorrência entre os players restantes.

O anúncio da Unilever em abril de 2024 de um complexo de 20 acres em Kalurghat para seu maior investimento em Bangladesh destaca seu compromisso de longo prazo com o mercado. No entanto, a empresa está navegando em desafios como pressões sobre as margens causadas pela depreciação do taka bangladeshiano e pelo aumento dos custos de matérias-primas. Enquanto isso, oportunidades de crescimento estão emergindo em segmentos como shampoos medicados (taxa de crescimento anual composta ou CAGR de 9,12%), formulações infantis (CAGR de 8,88%) e produtos com ingredientes naturais (CAGR de 8,78%), onde a demanda do consumidor supera a oferta e os prêmios de preço ajudam a compensar os custos mais elevados de formulação.

Novos players também estão marcando presença. A Patanjali, por exemplo, está aproveitando sua expertise em ayurveda para competir com marcas estabelecidas como Dabur e Himalaya. Além disso, plataformas de comércio eletrônico como Shajgoj e Klassy Missy estão contornando os canais de distribuição tradicionais, oferecendo sortimentos selecionados que o comércio moderno não consegue replicar. No front tecnológico, a adoção permanece desigual. A iniciativa URefill da Unilever, lançada em janeiro de 2025, introduz máquinas de recarga que reduzem o uso de plástico em 90%, representando uma inovação significativa. Em contrapartida, a maioria dos players locais continua a depender do rastreamento manual de vendas e dos relacionamentos tradicionais com distribuidores.

Líderes do Setor de Shampoo de Bangladesh

Unilever PLC

Square Group

Marico Limited

The Procter & Gamble Company

Kohinoor Chemical Company Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Unilever Bangladesh estabeleceu parceria com a GAIN (Aliança Global para Melhor Nutrição) para conduzir um projeto-piloto de iniciativa de sustentabilidade com foco na redução de resíduos plásticos e na melhoria da transparência da cadeia de fornecimento. O piloto, realizado em Dhaka e Chittagong, embasou o subsequente lançamento da URefill em janeiro de 2025

- Maio de 2024: A Unilever Bangladesh relançou o Sunsilk Sparkle, posicionando-o como um shampoo premium projetado para proporcionar um brilho negro deslumbrante. A marca líder de mercado introduziu uma formulação aprimorada e embalagem premium, fortalecendo sua posição no mercado de shampoo de Bangladesh por meio de um posicionamento de produto aprimorado e uma ampla distribuição nacional.

- Maio de 2024: A ShopUp, a maior plataforma de comércio B2B de Bangladesh, atingiu positividade de EBITDA em dezembro de 2023 e anunciou seus planos de expandir significativamente sua rede de centros de microdistribuição para aumentar a eficiência operacional.

Escopo do Relatório do Mercado de Shampoo de Bangladesh

O shampoo é um produto de cuidado capilar, tipicamente na forma de um líquido viscoso, utilizado para limpar o couro cabeludo e o cabelo.

O mercado bangladeshiano de shampoo é segmentado por tipo de produto em shampoo regular e shampoo natural e por canal de distribuição em supermercados/hipermercados, lojas de conveniência, varejistas online e outros.

O relatório oferece o tamanho do mercado e previsões em valor (USD milhões) para os segmentos acima mencionados.

| Shampoo Regular |

| Shampoo Medicado/de Tratamento |

| Crianças |

| Adultos |

| Natural/Orgânico |

| Convencional |

| Supermercados / Hipermercados |

| Lojas de Conveniência/Mercearias |

| Farmácias e Drogarias |

| Lojas de Varejo Online |

| Outros |

| Por Tipo de Produto | Shampoo Regular |

| Shampoo Medicado/de Tratamento | |

| Por Usuário Final | Crianças |

| Adultos | |

| Por Tipo de Ingrediente | Natural/Orgânico |

| Convencional | |

| Por Canal de Distribuição | Supermercados / Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Farmácias e Drogarias | |

| Lojas de Varejo Online | |

| Outros |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de shampoo de Bangladesh?

O mercado está avaliado em USD 176,46 milhões em 2026, com previsão de atingir USD 250,62 milhões até 2031.

Qual tipo de produto está crescendo mais rapidamente em Bangladesh?

Os shampoos medicados e de tratamento estão se expandindo a um CAGR de 8,78% até 2031 devido ao aumento das preocupações com a saúde do couro cabeludo.

Por que os shampoos naturais e herbais estão ganhando popularidade?

Os consumidores associam as formulações botânicas à segurança e ao bem-estar, impulsionando um CAGR de 8,26% para as variantes naturais.

Qual canal de vendas superará os demais até 2031?

O varejo online está projetado para crescer a um CAGR de 8,74%, superando os supermercados e o comércio tradicional.

Página atualizada pela última vez em: