Tamanho e Participação do Mercado de Madeira Balsa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

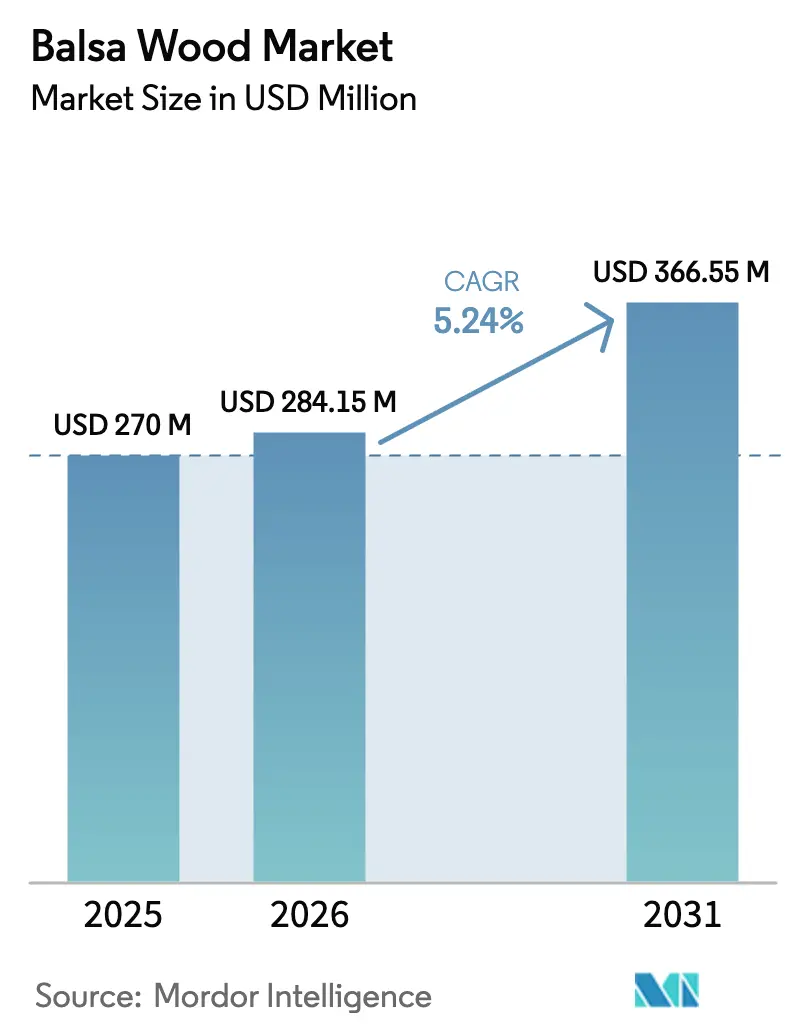

| Tamanho do Mercado (2026) | 284.15 Milhões de dólares |

| Tamanho do Mercado (2031) | 366.55 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.24% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Madeira Balsa por Mordor Intelligence

O tamanho do mercado de madeira balsa foi avaliado em USD 270 milhões em 2025 e estima-se que cresça de USD 284,15 milhões em 2026 para atingir USD 366,55 milhões até 2031, a um CAGR de 5,24% durante o período de previsão (2026-2031). A expansão nos núcleos de pás de energia eólica, painéis marítimos de alto desempenho e estruturas aeroespaciais sensíveis ao peso sustenta essa trajetória constante, enquanto os fabricantes de produtos finais favorecem cada vez mais o fornecimento rastreável e certificado pelo Forest Stewardship Council (FSC). O Equador fornece 68% da produção global, conferindo ao país uma influência desproporcional tanto sobre o preço quanto sobre a disponibilidade. Os proprietários de plantações do país, portanto, desempenham um papel fundamental na redução de riscos de fornecimento para os clientes a jusante. À medida que a aviação civil se eletrifica e os protótipos de aeronaves eVTOL avançam, a demanda por inserções estruturais ultraleves complementa ainda mais o consumo em massa no setor de energia renovável.

Principais Conclusões do Relatório

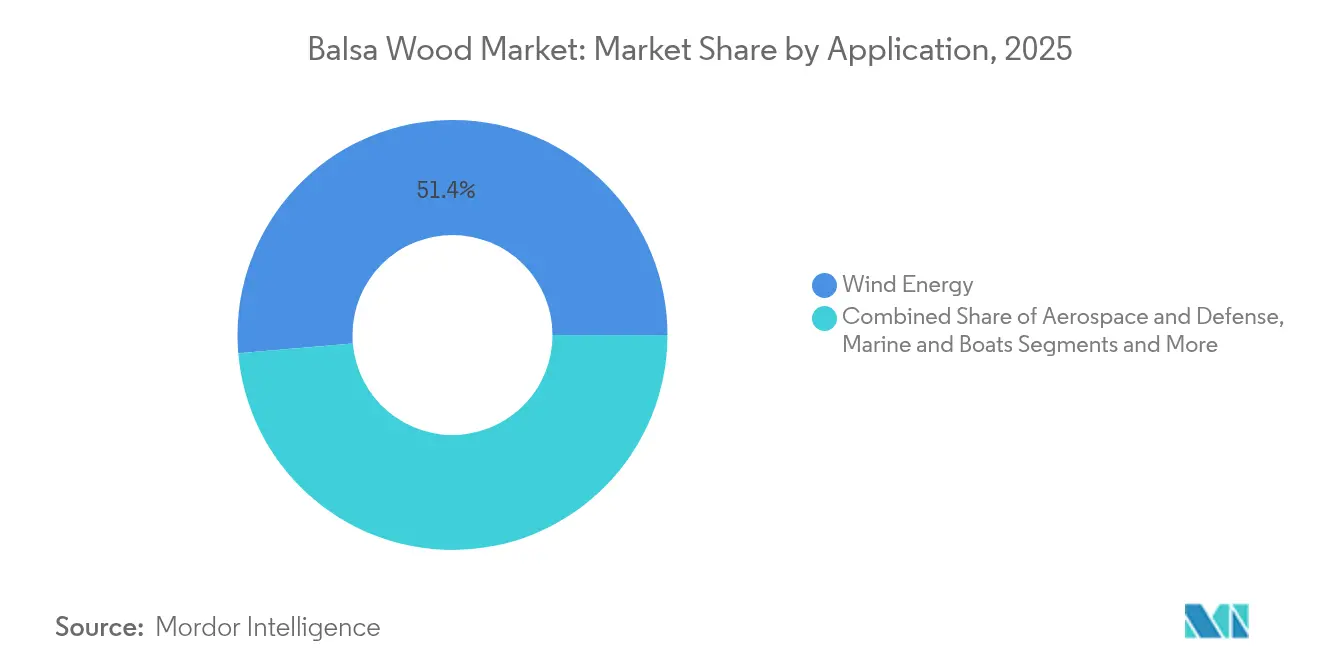

- Por aplicação, a energia eólica liderou com 51,35% da participação do mercado de madeira balsa em 2025; os núcleos de turbinas eólicas offshore têm previsão de expansão a um CAGR de 8,08% até 2031.

- Por grau de densidade, o Grau A capturou uma participação de 42,60% do tamanho do mercado de madeira balsa em 2025 e está projetado para crescer a um CAGR de 6,31%.

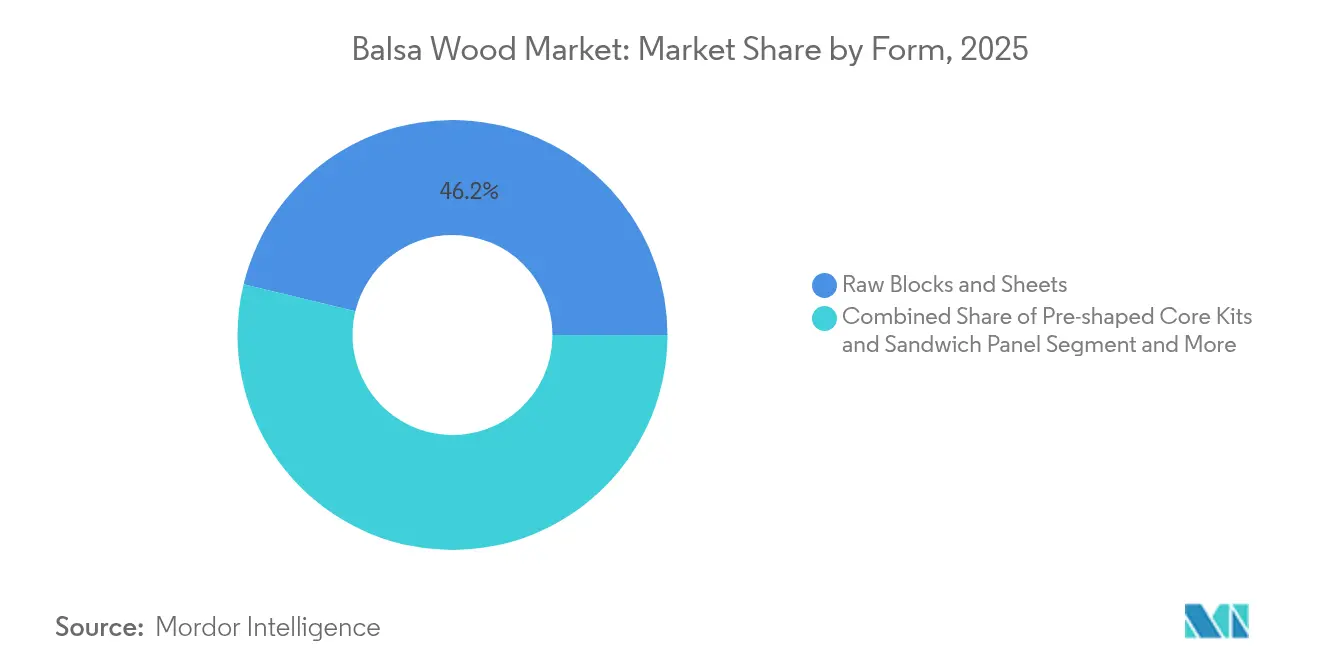

- Por forma, blocos brutos e chapas detiveram 46,20% da participação de receita em 2025, enquanto os kits pré-moldados devem crescer a um CAGR de 7,14% até 2031.

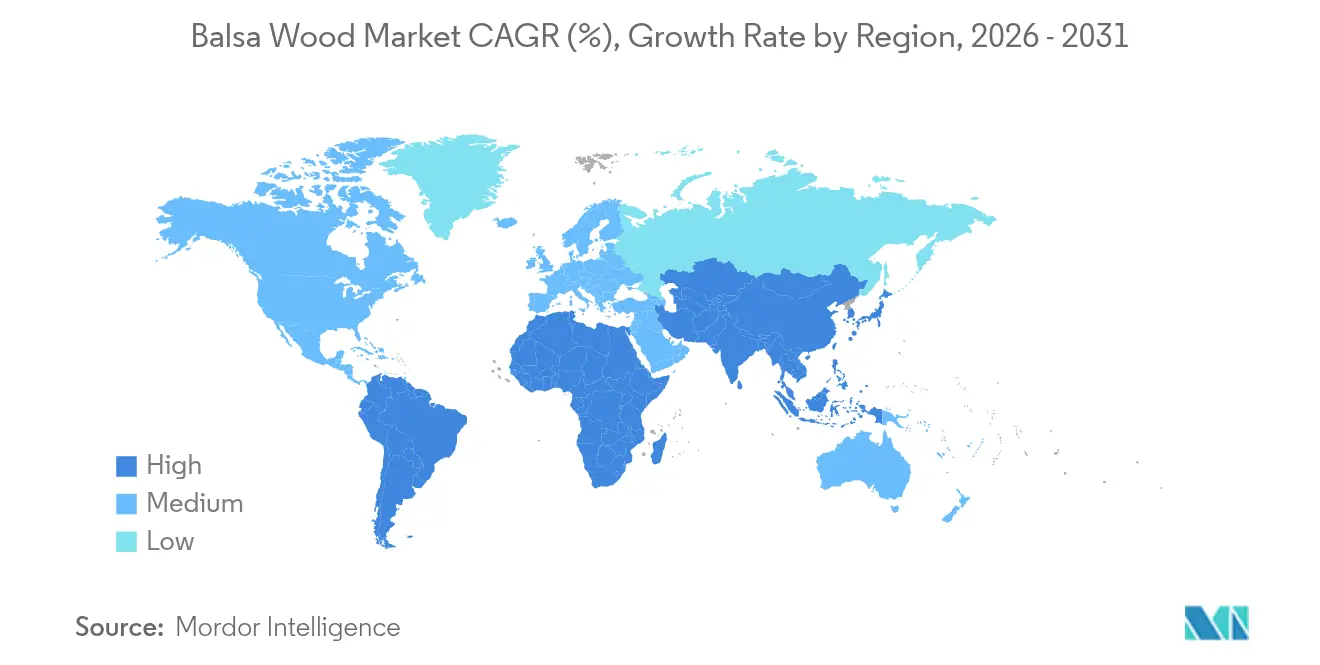

- Por geografia, a Ásia-Pacífico respondeu por 38,95% da demanda global em 2025; a América do Sul é a região de crescimento mais rápido, com CAGR de 7,05%.

- O mercado apresenta consolidação significativa, com 3A Composites, Gurit e DIAB detendo cerca de 45,40% das participações do mercado global em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Madeira Balsa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento acelerado da demanda global por núcleos leves para pás de turbinas eólicas | +1.8% | Global, com concentração na China, Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Adoção crescente de compósitos leves no setor espacial | +0.9% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Uso crescente de painéis sanduíche de madeira balsa na construção naval e de iates global | +0.7% | Global, mais forte na Europa e América do Norte | Médio prazo (2-4 anos) |

| Pressão pela sustentabilidade em direção a materiais de núcleo de base biológica e recicláveis em todos os setores | +1.2% | Global, liderado pelas regulamentações europeias | Longo prazo (≥ 4 anos) |

| Rápida prototipagem de aeronaves eVTOL exigindo estruturas internas ultraleves | +0.4% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| A economia circular está impulsionando a necessidade de madeira balsa virgem de alta qualidade | +0.3% | Principalmente na UE, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento acelerado da demanda global por núcleos leves para pás de turbinas eólicas

Os fabricantes de turbinas eólicas agora especificam madeira balsa para pás que excedem 15 MW porque as espumas de PET podem perder rigidez sob carregamento dinâmico marítimo. A orientação de grão de topo proporciona resistência ao cisalhamento otimizada, especialmente próximo às raízes das pás, onde os picos de tensão são mais elevados. Os kits pré-moldados reduziram as horas de trabalho em até 30% nas grandes fábricas de pás chinesas, sustentando a adoção contínua apesar das vantagens de preço das espumas. Esses fatores favoráveis consolidam a energia eólica como o segmento âncora para o consumo de longo prazo.

Adoção crescente de compósitos leves no setor espacial

Os fabricantes de satélites preferem núcleos de madeira balsa para plataformas de carga útil porque cada quilograma economizado reduz os custos de lançamento. O amortecimento natural mitiga a vibração, protegendo os eletrônicos delicados durante os perfis de ascensão. Os protótipos emergentes de aeronaves eVTOL utilizam pisos sanduíche de madeira balsa para ampliar a autonomia de voo a bateria, evidenciando oportunidades aeroespaciais de curto prazo. As técnicas avançadas de cura agora atendem aos rigorosos padrões de desgaseificação e inflamabilidade, permitindo que a madeira balsa concorra diretamente com o favo de mel Nomex em termos de custo.

Uso crescente de painéis sanduíche de madeira balsa na construção naval e de iates global

Os construtores de iates de alto padrão na Europa solicitam cada vez mais painéis certificados pelo FSC para alinhar-se às preferências de clientes conscientes com o meio ambiente. A fabricação por infusão a vácuo aproveita a estrutura celular uniforme da madeira balsa para alta qualidade de laminado, enquanto novos revestimentos hidrófobos reduzem a absorção de umidade, prolongando a vida útil. À medida que os comprimentos das embarcações de recreio aumentam, os projetistas especificam núcleos mais espessos para maior rigidez, impulsionando a demanda volumétrica em plataformas náuticas de lazer e comerciais.

Pressão pela sustentabilidade em direção a materiais de núcleo de base biológica e recicláveis em todos os setores

As regulamentações da UE que favorecem materiais renováveis e rastreáveis incentivam os fabricantes de equipamentos originais a substituir espumas de petróleo por núcleos de base madeira. O compromisso da Vattenfall de fluxos compostos 100% circulares até 2030 ilustra a pressão de cima para baixo na cadeia de fornecimento[1]Fonte: Vattenfall AB, "Em Direção a Turbinas Eólicas Circulares," vattenfall.com. Os projetos piloto do Fraunhofer agora recuperam pás de turbinas no fim da vida útil, isolam a madeira balsa e reincorporam as fibras em novos painéis, ampliando o ciclo de recursos. O sequestro de carbono durante o crescimento da madeira balsa fortalece ainda mais a proposta ecológica do material à medida que as empresas contabilizam as emissões de Escopo 3.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Instabilidade de fornecimento decorrente de impactos climáticos | -0.8% | Equador, Peru, Papua Nova Guiné | Médio prazo (2-4 anos) |

| Intensificação da concorrência de custos com alternativas de núcleo de espuma de PET/PVC/reciclada | -1.1% | Global, mais forte em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Regras mais rígidas de fumigação e fitossanitárias globais estão aumentando os custos de logística de exportação | -0.4% | Rotas comerciais globais, particularmente do Equador para a Ásia | Curto prazo (≤ 2 anos) |

| Novos projetos de pás de turbinas estão reduzindo a intensidade de madeira balsa por MW | -0.6% | Mercados eólicos globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Instabilidade de fornecimento decorrente de impactos climáticos

As chuvas irregulares reduziram os rendimentos das plantações equatorianas, alterando os perfis de densidade e forçando aumentos no mercado spot. O desmatamento ilegal no Peru agrava o risco, atraindo o escrutínio de importadores europeus e norte-americanos que agora exigem certificação de cadeia de custódia. Regras de fumigação mais rígidas prolongam o desembaraço aduaneiro, elevando os custos de frete na principal rota Equador-Ásia e afetando os ciclos de capital de giro. Os produtores, consequentemente, diversificam a área cultivada para a Colômbia e Bougainville a fim de regularizar os cronogramas de embarque.

Intensificação da concorrência de custos com alternativas de núcleo de espuma de PET/PVC/reciclada

As espumas de PET capturaram mais da metade dos volumes de núcleo de pás eólicas até 2023 devido à estabilidade de preços e à facilidade de usinagem digital. As variantes de PET reciclado oferecem alegações de sustentabilidade comparáveis às da madeira balsa, reduzindo a diferença ambiental. A mudança do grande fabricante de pás LM Wind Power para o PET ilustra as prioridades dos fabricantes de equipamentos originais em torno do fornecimento previsível e da padronização de processos. Para manter a participação, os fornecedores de madeira balsa destacam o desempenho superior à fadiga e a resistência ao fogo em seções críticas, ao mesmo tempo em que codesenvolvem soluções híbridas de madeira e espuma.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Energia Eólica Domina a Demanda por Núcleos

A energia eólica representa atualmente 51,35% do mercado de madeira balsa, consolidando o papel do segmento como principal motor de demanda. As instalações offshore representam a fatia de crescimento mais rápido, com perspectiva de CAGR de 8,08%, refletindo tanto projetos de pás mais longas quanto perfis de carga oceânica mais severos. O setor aeroespacial e de defesa permanece o segundo maior bloco consumidor, enfatizando oportunidades de redução de massa em painéis de satélites e estruturas de cabine de eVTOL. A construção naval, particularmente de iates de alto desempenho, sustenta uma demanda de nicho, porém premium, que valoriza a flutuabilidade e a resistência à umidade.

A dominância do setor eólico também garante contratos de longo prazo para ativos, pois as turbinas permanecem operacionais por 20 a 25 anos, assegurando um consumo previsível. No setor aeroespacial, a certificação avançada está permitindo uma substituição mais ampla dos favos de mel sintéticos, ajudando o mercado de madeira balsa a penetrar nos sistemas de lançamento espacial.

Por Grau de Densidade: Grau A Lidera as Aplicações Premium

O Grau A capturou uma participação de 42,60% do tamanho do mercado de madeira balsa em 2025 e está projetado para crescer a um CAGR de 6,31%, sustentado pela especificação em seções de raiz de pás e estruturas de mísseis, onde métricas elevadas de rigidez em relação ao peso são indispensáveis. Sua participação no tamanho do mercado de madeira balsa está prevista para aumentar junto com a proliferação de turbinas offshore. Os estoques de Grau B atendem a componentes sensíveis ao custo nas mesmas indústrias, oferecendo propriedades mecânicas moderadas a preços mais baixos. O Grau C é comum em pisos de decks e vagões ferroviários que exigem maior tolerância ao impacto.

A silvicultura de precisão e a secagem em estufa computadorizada agora produzem tolerâncias de densidade mais rigorosas, reduzindo o desperdício a jusante e a absorção de resina. Os painéis de Grau A microlixados reduzem a demanda por adesivos em quase 15%, uma economia que compensa os preços mais elevados da madeira bruta. À medida que os engenheiros integram núcleos com grau de densidade adaptados a mapas de tensão localizados, o valor migra para fornecedores capazes de entregar qualidade consistente e certificada.

Por Forma: Soluções Pré-moldadas Impulsionam a Eficiência de Fabricação

Os blocos brutos e chapas ainda representam 46,20% das vendas de 2025 porque muitos fabricantes de pequeno e médio porte mantêm capacidade de corte interna. No entanto, os kits pré-moldados avançam a um CAGR de 7,14%, ganhando participação à medida que os construtores de pás e cascos automatizam os processos de laminação para reduzir o tempo de ciclo. A participação do mercado de madeira balsa para kits de núcleo de precisão atingiu 22,60% em 2025 e está a caminho de se aproximar de 29,80% até 2031. Os painéis sanduíche com revestimentos integrados atraem o interesse de construtores modulares que buscam componentes plug-and-play que minimizem a mão de obra no local.

A aquisição de USD 80,3 milhões da JMB Wind Engineering pela Schweiter Technologies sublinha a intenção estratégica de capturar esse nicho de alto crescimento. Os formatos de grão de topo continuam a atender estruturas de alta carga, otimizando a orientação das fibras para o cisalhamento, uma propriedade especialmente valiosa em pás de rotor de helicóptero e quilhas de iates de corrida.

Análise Geográfica

A Ásia-Pacífico comandou 38,95% da demanda global do mercado de madeira balsa em 2025, graças principalmente à liderança da China na produção de turbinas e à sua importação de 50% dos volumes mundiais de madeira balsa. Iniciativas na província de Yunnan visam suprir 10% das necessidades domésticas até 2024, reduzindo a dependência de perturbações externas. O Programa Aeroespacial Nacional da Índia eleva o consumo local de compósitos, enquanto o Vietnã e a Indonésia ampliam as linhas de acabamento e laminação para abastecer as cadeias de exportação regionais. No geral, o tamanho do mercado de madeira balsa para a Ásia-Pacífico está projetado para crescer 5,48% ao ano até 2031.

A América do Sul é a região de expansão mais rápida, com um CAGR de 7,05%, sustentada pela participação de 68% do Equador na produção global e pelas exportações florestais recordes de USD 650 milhões em 2024, das quais a madeira balsa contribuiu com 33,5%. A ascensão meteórica do Peru, de volumes insignificantes para entregas de 40.000 m³ em dois anos, diversifica o fornecimento, mas levanta alertas regulatórios em meio a relatos de extração ilegal. A Colômbia e o Brasil investem em área de plantação e capacidade de secagem em estufa, fortalecendo as posições regionais que abastecem diretamente as fábricas de pás asiáticas.

A América do Norte e a Europa permanecem mercados maduros, porém de alto valor, com ênfase na certificação FSC e na reciclagem em circuito fechado. Os volumes de importação dos Estados Unidos aumentaram 26% em 2024 com a aceleração dos projetos de repotenciação eólica. O Pacto Verde da UE continua a intensificar a rastreabilidade e a contabilidade de carbono, criando barreiras defensivas para fornecedores com plantações auditadas. Os mercados do Oriente Médio e da África permanecem coletivamente pequenos, mas prontos para crescer junto com os corredores eólicos nascentes no Egito, na Arábia Saudita e na África do Sul.

Cenário Competitivo

O setor apresenta concentração moderada; os três principais fornecedores — 3A Composites, Gurit e DIAB — controlam uma estimativa de 46% da receita do mercado de madeira balsa em 2024. A propriedade de plantações garante o fornecimento de matéria-prima fibrosa, enquanto as fábricas integradas e as linhas de acabamento CNC proporcionam economias de custo e entrega rápida. Cada um detém a certificação de cadeia de custódia FSC, um requisito para muitas licitações europeias. A diversificação para múltiplos mercados da Gurit reduziu sua dependência histórica do setor eólico para 63% das vendas em 2024, ampliando sua presença nos segmentos naval e industrial.

As fusões estratégicas continuam: a Schweiter Technologies absorveu a JMB Wind Engineering para consolidar a liderança em kits pré-moldados, enquanto a DIAB formou uma joint venture na Indonésia para reduzir os prazos de entrega às fábricas de pás chinesas. A diferenciação tecnológica centra-se na compatibilidade com infusão de resina a vácuo, inspeção de qualidade digital e químicas de tratamento de superfície que bloqueiam a umidade. Concorrentes de nicho menores, como a CoreLite, prosperam fornecendo graus especiais, enquanto os novos entrantes enfrentam longos ciclos de certificação e o desafio de financiar rotações de plantação de 4 a 6 anos.

Os produtores de espuma exercem pressão sobre os preços, levando os fornecedores de madeira a destacar as vantagens de emissões ao longo do ciclo de vida e a coengenheirar pilhas híbridas de PET e madeira balsa que combinam consistência com amortecimento natural. As formulações prontas para reciclagem posicionam os incumbentes para futuras exigências regulatórias sobre materiais de pás. Com o tempo, espera-se que o poder de mercado se consolide ainda mais em torno dos players que controlam tanto os ativos florestais quanto a capacidade de fabricação automatizada.

Líderes do Setor de Madeira Balsa

Schweiter Technologies AG (3A Composites)

Gurit Services AG

Diab Group AB (Ratos AB)

CoreLite

Auszac Pty Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Gurit registrou vendas líquidas de CHF 431,7 milhões em 2024, lançando um plano de diversificação para múltiplos mercados.

- Dezembro de 2024: Uma pesquisa da MDPI comparou a madeira balsa ao Rohacell e ao Nomex, confirmando o desempenho mecânico superior da madeira balsa.

- Novembro de 2024: Pesquisadores do laboratório de Materiais de Celulose e Madeira da Empa, na Suíça, desenvolveram madeira luminosa, um compósito de madeira balsa que brilha no escuro para aplicações técnicas, móveis de design e joias.

- Julho de 2024: Bougainville, Papua Nova Guiné, concluiu seu primeiro embarque comercial de madeira balsa, ampliando a diversidade geográfica do fornecimento global de madeira balsa sob a supervisão do Governo Autônomo de Bougainville (GAB).

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

A Mordor Intelligence define o mercado global de madeira balsa como o valor de toda a madeira Ochroma pyramidale recém-colhida e processada industrialmente em blocos brutos, chapas de grão de topo, kits de núcleo pré-moldados e painéis sanduíche engenheirados vendidos para aplicações estruturais, de flutuabilidade e artesanais em pás de energia eólica, painéis navais, interiores aeroespaciais, isolamento de construção e modelos de hobby.

Exclusão de Escopo: Madeiras duras para móveis, espuma, favo de mel ou outros materiais de núcleo que não sejam madeira balsa estão fora do nosso escopo.

Visão Geral da Segmentação

- Por Aplicação

- Energia Eólica

- Aeroespacial e Defesa

- Naval e Embarcações

- Construção e Isolamento

- Modelos de Bricolagem, Artesanato e Embalagens

- Por Grau de Densidade

- Grau A

- Grau B

- Grau C

- Por Forma

- Blocos Brutos e Chapas

- Madeira Balsa de Grão de Topo

- Kits de Núcleo Pré-moldados e Painéis Sanduíche

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- América do Sul

- Equador

- Peru

- Brasil

- Restante da América do Sul

- Europa

- Alemanha

- Espanha

- Reino Unido

- Rússia

- França

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Indonésia

- Vietnã

- Restante da Ásia-Pacífico

- Oriente Médio

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas telefônicas e pesquisas online com proprietários de plantações no Equador, fabricantes de painéis compostos na China, compradores de fabricantes de equipamentos originais de turbinas na Dinamarca e escritórios de design naval nos Estados Unidos validam os rendimentos de colheita, fatores de desperdício, composição de graus e sazonalidade. Gerentes de compras e distribuidores regionais fornecem faixas de preço médio de venda e confirmam as tendências de substituição por espuma de PVC em seções de baixa carga.

Pesquisa Documental

Nossos analistas começam com fluxos de comércio codificados por código aduaneiro do UN Comtrade, estatísticas florestais da FAO e manifestos de embarque coletados via Volza, enriquecendo então o panorama de tonelagem com dados de produção do Ministério da Agricultura do Equador e associações madeireiras da Ásia-Pacífico. Revistas especializadas como Renewable Energy World e MarineLink ajudam a rastrear as inflexões de demanda, enquanto os registros auditados de empresas acessados por meio do D&B Hoovers e arquivos de notícias no Dow Jones Factiva fundamentam as divisões de receita. As famílias de patentes obtidas no Questel revelam os pipelines de inovação em grau de densidade. As fontes citadas acima são ilustrativas; muitos conjuntos de dados abertos e publicações adicionais informam a revisão documental.

Um banco de dados interno de estudos anteriores da Mordor (pás de turbinas eólicas, compósitos leves) é consultado de forma cruzada para referenciar os fatores de utilização, e as séries de preços são comparadas com os futuros de madeira balsa da CME (quando disponíveis) para estabelecer as faixas de preço médio de venda.

Dimensionamento de Mercado e Previsão

Uma reconstrução de produção mais comércio de cima para baixo converte as colheitas em metros cúbicos em receita usando preços médios de venda específicos por região, que são então corroborados com consolidações seletivas de baixo para cima da produção dos fabricantes de kits de núcleo. Variáveis-chave como instalações de turbinas eólicas offshore, comprimento médio das pás, cotas de exportação de toras equatorianas, participação do Grau A em painéis aeroespaciais e a dinâmica das tarifas de importação da China alimentam uma regressão multivariada que projeta a demanda. As lacunas nas estimativas de baixo para cima são preenchidas com taxas de utilização modeladas e trianguladas com base em insights primários.

Validação de Dados e Ciclo de Atualização

Antes da aprovação final, os resultados passam por verificações de anomalias, revisão por pares de analistas sênior e testes de variância em relação a indicadores independentes de preço e volume. Os relatórios são atualizados anualmente, e eventos relevantes (por exemplo, uma proibição repentina de exportação) acionam revisões intermediárias; uma varredura de validação final ocorre imediatamente antes da entrega ao cliente.

Por que a Base de Referência de Madeira Balsa da Mordor Inspira Confiabilidade

Os números publicados diferem porque as empresas variam o escopo, a frequência de atualização e as normalizações de preços. A inclusão disciplinada da Mordor da demanda de artesanato e embalagens, o preço médio de venda explícito por grau de densidade e a recalibração anual do comércio produzem uma base de referência mais ampla, porém rastreável, na qual os tomadores de decisão podem confiar.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 270 milhões (2025) | ||

| USD 171 milhões (2024) | Consultoria Regional A | Omite artesanato e embalagens, baseia-se principalmente em dados de exportação, sem ajustes de preço médio de venda por grau |

| USD 181 milhões (2025) | Consultoria Global B | Utiliza preço médio de venda constante, lista de usos finais mais restrita, atualização bienal do modelo |

Em suma, a base de referência maior de 2025 da Mordor decorre de nossa perspectiva de demanda mais ampla e das atualizações anuais de dados, fornecendo um valor equilibrado e transparente ancorado em variáveis claramente documentadas e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de madeira balsa?

O mercado está avaliado em USD 284,15 milhões em 2026 e tem previsão de atingir USD 366,55 milhões até 2031.

Qual aplicação utiliza mais madeira balsa?

A fabricação de pás para energia eólica domina com 51,35% da demanda de 2025.

Por que o Grau A de madeira balsa é preferido em turbinas offshore?

Sua densidade de 100 a 150 kg/m³ proporciona a maior relação resistência-peso, crucial para pás grandes sujeitas a cargas de fadiga marítima.

Qual região fornece a maior parte da madeira balsa do mundo?

O Equador fornece 68% da produção global e permanece o principal polo de exportação.

Como as alternativas de espuma estão afetando o mercado?

As espumas de PET capturaram mais da metade dos volumes de núcleo de pás em segmentos sensíveis ao custo, obrigando os fornecedores de madeira a enfatizar a sustentabilidade e as soluções híbridas.

Qual taxa de crescimento está projetada para os kits de núcleo de madeira balsa pré-moldados?

Os kits pré-moldados estão projetados para avançar a um CAGR de 7,14% até 2031, impulsionados pelos ganhos de eficiência de fabricação.

Página atualizada pela última vez em: