Taille et part du marché du bois de balsa

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 284.15 Millions de dollars américains |

| Taille du Marché (2031) | 366.55 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.24% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du bois de balsa par Mordor Intelligence

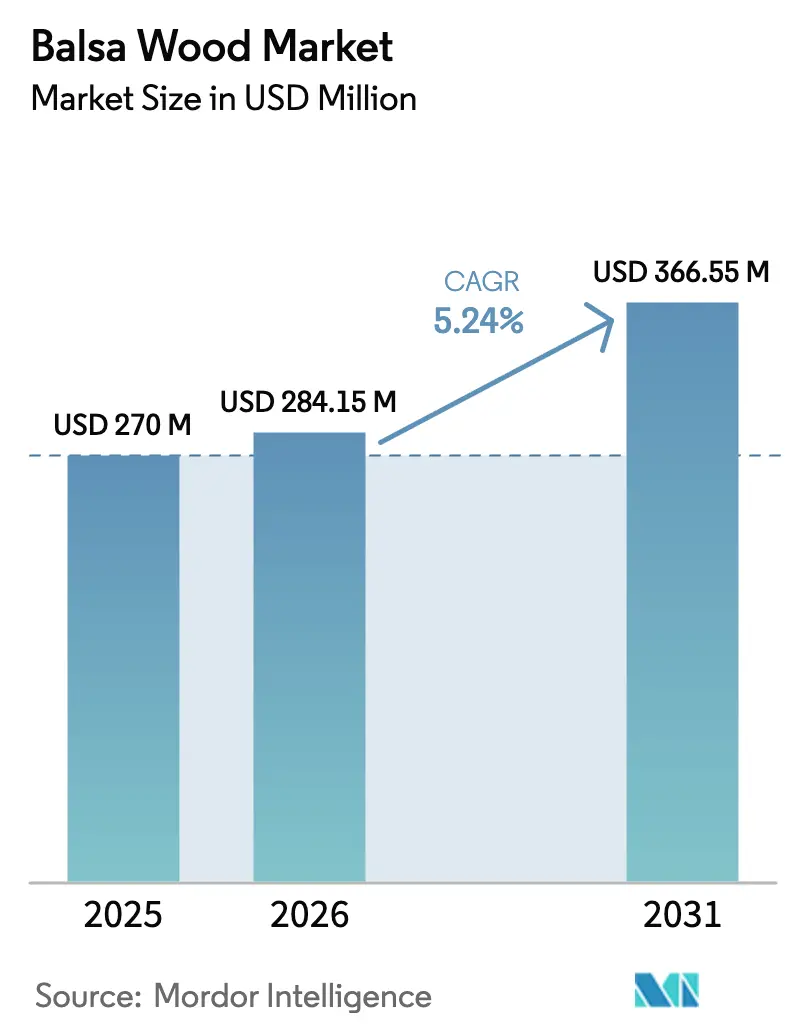

La taille du marché du bois de balsa était évaluée à 270 millions USD en 2025 et devrait croître de 284,15 millions USD en 2026 pour atteindre 366,55 millions USD d'ici 2031, à un TCAC de 5,24 % au cours de la période de prévision (2026-2031). L'expansion dans les âmes de pales d'éoliennes, les panneaux marins haute performance et les structures aérospatiales sensibles au poids soutient cette trajectoire régulière, tandis que les fabricants de produits finis privilégient de plus en plus un approvisionnement traçable et certifié par le Forest Stewardship Council (FSC). L'Équateur fournit 68 % de la production mondiale, conférant au pays une influence prépondérante sur les prix et la disponibilité. Les propriétaires de plantations du pays jouent donc un rôle central dans la réduction des risques d'approvisionnement pour les clients en aval. À mesure que l'aviation civile s'électrifie et que les prototypes d'aéronefs eVTOL se multiplient, la demande d'inserts structurels ultra-légers vient compléter la consommation en volume dans le secteur des énergies renouvelables.

Principaux enseignements du rapport

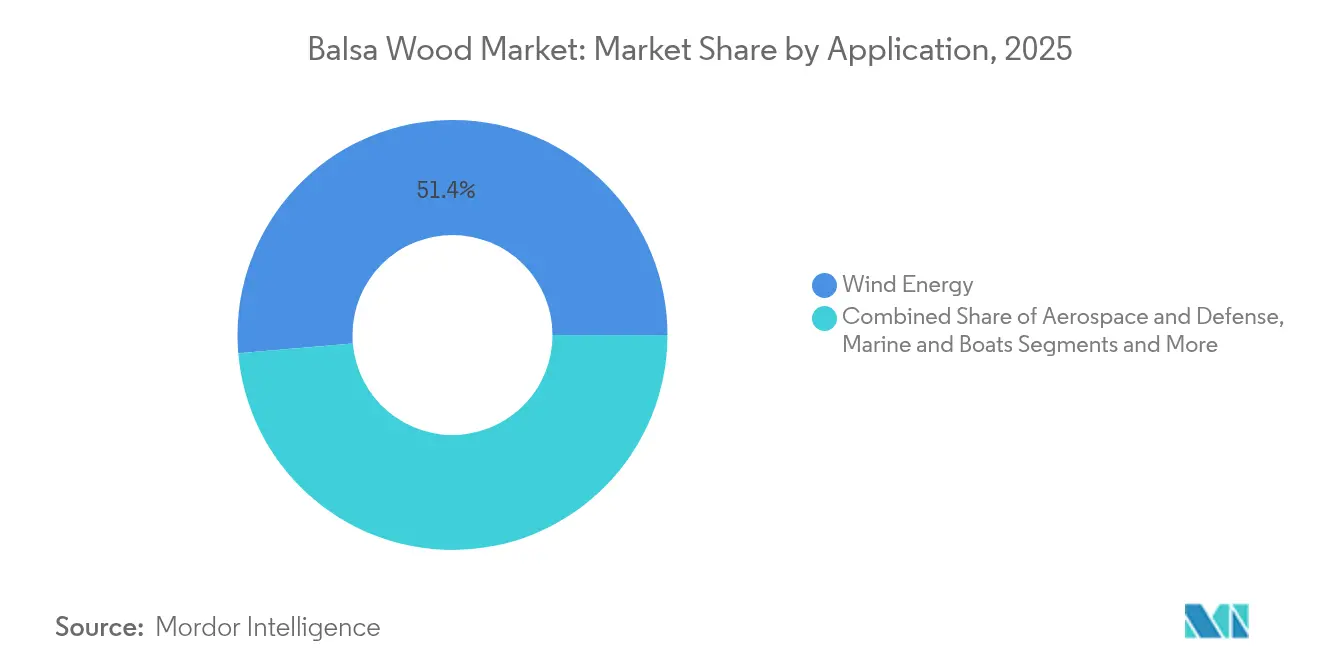

- Par application, l'énergie éolienne a dominé avec 51,35 % de la part du marché du bois de balsa en 2025 ; les âmes pour l'éolien offshore devraient se développer à un TCAC de 8,08 % d'ici 2031.

- Par grade de densité, le grade A a capté une part de 42,60 % de la taille du marché du bois de balsa en 2025 et devrait progresser à un TCAC de 6,31 %.

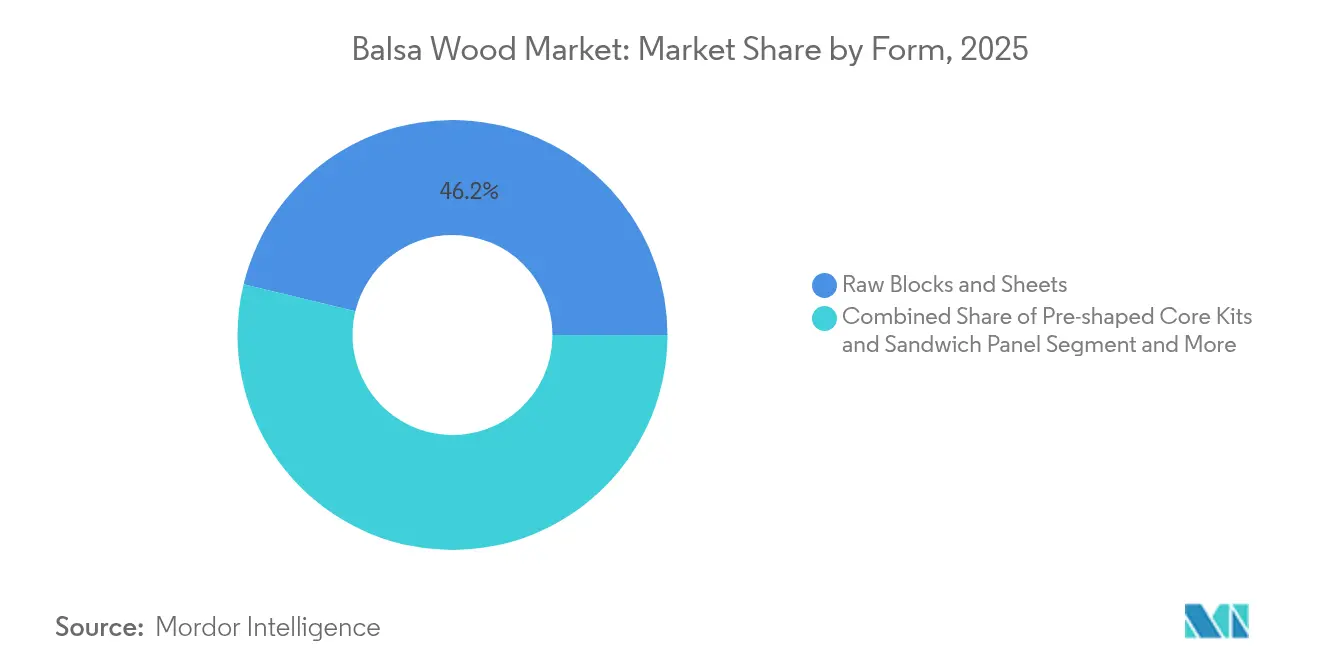

- Par forme, les blocs bruts et feuilles représentaient 46,20 % du chiffre d'affaires en 2025, tandis que les kits préformés devraient croître à un TCAC de 7,14 % jusqu'en 2031.

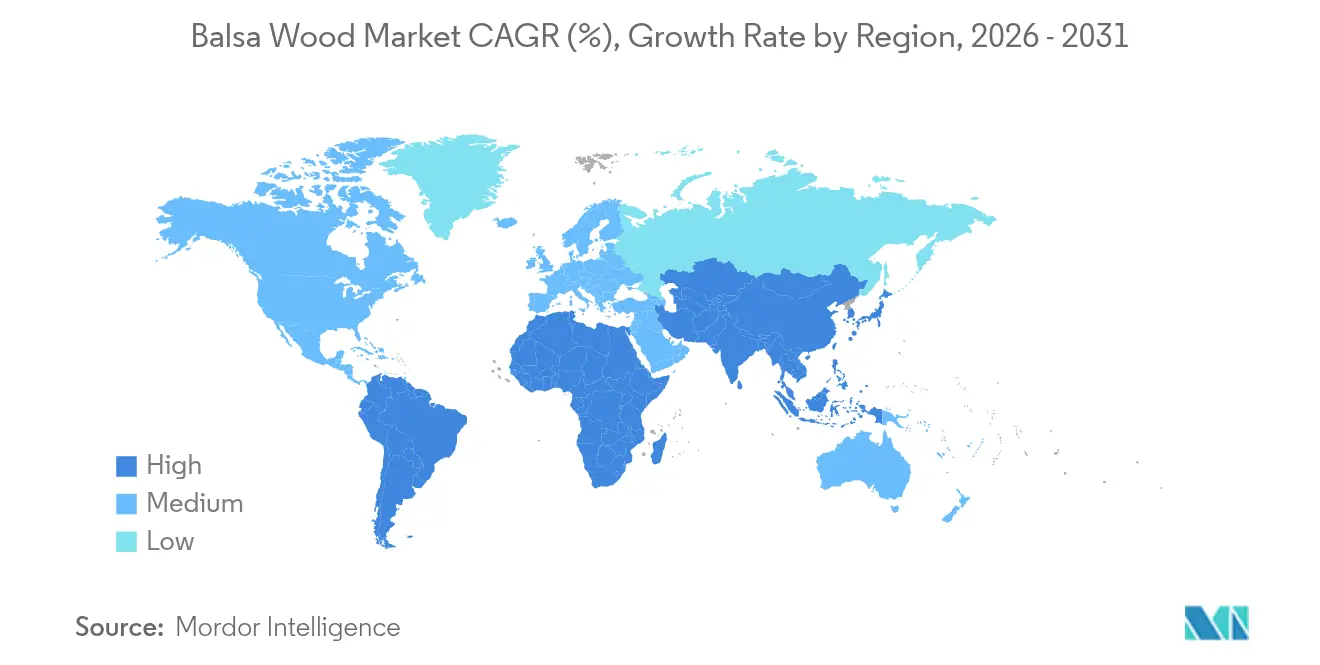

- Par géographie, l'Asie-Pacifique représentait 38,95 % de la demande mondiale en 2025 ; l'Amérique du Sud est la région à la croissance la plus rapide avec un TCAC de 7,05 %.

- Le marché présente une consolidation significative, 3A Composites, Gurit et DIAB détenant environ 45,40 % des parts du marché mondial en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du bois de balsa

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande mondiale en âmes légères pour pales d'éoliennes | +1.8% | Mondial, avec concentration en Chine, en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption croissante de matériaux composites légers dans le secteur spatial | +0.9% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Utilisation croissante de panneaux sandwich en bois de balsa dans la construction marine et nautique mondiale | +0.7% | Mondial, plus fort en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Pression en faveur de la durabilité vers des matériaux d'âme biosourcés et recyclables dans tous les secteurs | +1.2% | Mondial, porté par les réglementations européennes | Long terme (≥ 4 ans) |

| Prototypage rapide d'aéronefs eVTOL nécessitant des structures intérieures ultra-légères | +0.4% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| L'économie circulaire stimule la demande de bois de balsa vierge de haute qualité | +0.3% | Principalement l'UE, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte demande mondiale en âmes légères pour pales d'éoliennes

Les fabricants d'éoliennes spécifient désormais le bois de balsa pour les pales dépassant 15 MW, car les mousses PET peuvent perdre leur rigidité sous les charges marines dynamiques. L'orientation en bout de grain offre une résistance au cisaillement optimale, notamment près des emplantures de pales où les contraintes sont maximales. Les kits préformés ont réduit les heures de main-d'œuvre jusqu'à 30 % dans les grandes usines chinoises de fabrication de pales, soutenant une adoption continue malgré les avantages tarifaires des mousses. Ces vents favorables consolident l'énergie éolienne en tant que segment d'ancrage pour les enlèvements à long terme.

Adoption croissante de matériaux composites légers dans les secteurs spatiaux

Les fabricants de satellites privilégient les âmes en bois de balsa pour les plateformes de charge utile, car chaque kilogramme économisé réduit les coûts de lancement. L'amortissement naturel atténue les vibrations, protégeant les équipements électroniques délicats lors des profils d'ascension. Les prototypes d'aéronefs eVTOL émergents utilisent des planchers sandwich en bois de balsa pour prolonger l'autonomie de vol à propulsion électrique, soulignant les opportunités aérospatiales à court terme. Les techniques de durcissement avancées répondent désormais aux normes strictes de dégazage et d'inflammabilité, permettant au bois de balsa de concurrencer directement le nid d'abeilles Nomex sur le plan du coût.

Utilisation croissante de panneaux sandwich en bois de balsa dans la construction marine et nautique mondiale

Les constructeurs de yachts haut de gamme en Europe demandent de plus en plus des panneaux certifiés FSC pour répondre aux préférences de leurs clients soucieux de l'environnement. La fabrication par infusion sous vide tire parti de la structure cellulaire uniforme du bois de balsa pour une haute qualité de stratifié, tandis que les nouveaux revêtements hydrophobes limitent la pénétration de l'humidité, prolongeant la durée de vie. À mesure que les longueurs des embarcations de plaisance augmentent, les concepteurs spécifient des âmes plus épaisses pour la rigidité, stimulant la demande volumétrique sur les plateformes marines de plaisance et commerciales.

Pression en faveur de la durabilité vers des matériaux d'âme biosourcés et recyclables dans tous les secteurs

Les réglementations de l'UE favorisant les matériaux renouvelables et traçables incitent les équipementiers à passer des mousses pétrolières aux âmes à base de bois. L'engagement de Vattenfall en faveur de flux composites 100 % circulaires d'ici 2030 illustre la pression descendante sur la chaîne d'approvisionnement[1]Source : Vattenfall AB, « Vers des éoliennes circulaires », vattenfall.com. Les projets pilotes de Fraunhofer récupèrent désormais les pales d'éoliennes en fin de vie, isolent le bois de balsa et réincorporent les fibres dans de nouveaux panneaux, élargissant la boucle des ressources. La séquestration du carbone lors de la croissance du bois de balsa renforce davantage la proposition écologique du matériau à mesure que les entreprises comptabilisent leurs émissions de portée 3.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Instabilité de l'approvisionnement due aux impacts climatiques | -0.8% | Équateur, Pérou, Papouasie-Nouvelle-Guinée | Moyen terme (2-4 ans) |

| Intensification de la concurrence par les coûts des alternatives d'âme en mousse PET/PVC/recyclée | -1.1% | Mondial, plus fort sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Des règles de fumigation et phytosanitaires mondiales plus strictes augmentent les coûts logistiques à l'exportation | -0.4% | Routes commerciales mondiales, notamment de l'Équateur vers l'Asie | Court terme (≤ 2 ans) |

| Les nouvelles conceptions de pales d'éoliennes réduisent l'intensité du bois de balsa par MW | -0.6% | Marchés éoliens mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Instabilité de l'approvisionnement due aux impacts climatiques

Des précipitations irrégulières ont réduit les rendements des plantations équatoriennes, modifiant les profils de densité et provoquant des hausses sur le marché spot. L'exploitation forestière illégale au Pérou aggrave le risque, attirant l'attention des importateurs européens et nord-américains qui exigent désormais une certification de la chaîne de traçabilité. Des règles de fumigation plus strictes allongent le dédouanement, augmentant les coûts de fret sur la principale route Équateur-Asie et affectant les cycles de fonds de roulement. Les producteurs diversifient en conséquence leurs superficies vers la Colombie et Bougainville pour régulariser les calendriers d'expédition.

Intensification de la concurrence par les coûts des alternatives d'âme en mousse PET/PVC/recyclée

Les mousses PET ont capté plus de la moitié des volumes d'âme de pales éoliennes d'ici 2023 grâce à des prix stables et à la facilité d'usinage numérique. Les variantes de PET recyclé offrent des arguments de durabilité comparables au bois de balsa, réduisant l'écart environnemental. Le pivot du grand fabricant de pales LM Wind Power vers le PET illustre les priorités des équipementiers en matière d'approvisionnement prévisible et de standardisation des procédés. Pour conserver leurs parts, les fournisseurs de bois de balsa mettent en avant les performances supérieures en fatigue et la résistance au feu dans les sections critiques, tout en co-développant des solutions hybrides bois-mousse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : l'énergie éolienne domine la demande d'âmes

L'énergie éolienne représente actuellement 51,35 % du marché du bois de balsa, consolidant le rôle du segment en tant que principal moteur de la demande. Les installations offshore représentent la tranche à la croissance la plus rapide avec une perspective de TCAC de 8,08 %, reflétant à la fois des conceptions de pales plus longues et des profils de charge océanique plus sévères. L'aérospatiale et la défense restent le deuxième bloc de consommateurs, mettant l'accent sur les opportunités d'économie de masse dans les panneaux de satellites et les structures de cabines eVTOL. La construction marine, notamment les yachts de performance, soutient une demande de niche mais haut de gamme qui valorise la flottabilité et la résistance à l'humidité.

La domination du secteur éolien s'accompagne également de contrats à longue durée de vie des actifs, les éoliennes restant opérationnelles pendant 20 à 25 ans, garantissant des enlèvements prévisibles. Dans l'aérospatiale, la certification avancée permet une substitution plus large aux nids d'abeilles synthétiques, aidant le marché du bois de balsa à pénétrer les systèmes de lancement spatial.

Par grade de densité : le grade A domine les applications haut de gamme

Le grade A a capté une part de 42,60 % de la taille du marché du bois de balsa en 2025 et devrait progresser à un TCAC de 6,31 %, soutenu par sa spécification dans les sections d'emplanture de pales et les cellules de missiles où des métriques élevées de rigidité par rapport au poids sont indispensables. Sa part de la taille du marché du bois de balsa devrait augmenter parallèlement à la prolifération des éoliennes offshore. Les stocks de grade B servent les composants sensibles aux coûts dans les mêmes secteurs, offrant des propriétés mécaniques modérées à des prix inférieurs. Le grade C est courant dans les revêtements de sol et les planchers de wagons de chemin de fer qui nécessitent une tolérance aux chocs supplémentaire.

La sylviculture de précision et le séchage en four informatisé permettent désormais d'obtenir des tolérances de densité plus étroites, réduisant les rebuts en aval et l'absorption de résine. Les panneaux de grade A micro-poncés réduisent la demande d'adhésif de près de 15 %, une économie qui compense les prix plus élevés du bois brut. À mesure que les ingénieurs intègrent des âmes à densité graduée adaptées aux cartographies de contraintes localisées, la valeur migre vers les fournisseurs capables de livrer une qualité constante et certifiée.

Par forme : les solutions préformées stimulent l'efficacité de fabrication

Les blocs bruts et feuilles représentent encore 46,20 % des ventes de 2025, car de nombreux fabricants de petite et moyenne taille conservent une capacité de découpe en interne. Pourtant, les kits préformés progressent à un TCAC de 7,14 %, gagnant des parts à mesure que les constructeurs de pales et de coques automatisent les stratifications pour réduire le temps de cycle. La part du marché du bois de balsa pour les kits d'âme de précision a atteint 22,60 % en 2025 et devrait approcher 29,80 % d'ici 2031. Les panneaux sandwich avec peaux de finition intégrées suscitent l'intérêt des constructeurs modulaires qui recherchent des composants prêts à l'emploi minimisant la main-d'œuvre sur site.

L'acquisition par Schweiter Technologies de JMB Wind Engineering pour 80,3 millions USD souligne l'intention stratégique de s'imposer dans ce créneau à forte croissance. Les formats en bout de grain continuent de servir les structures fortement chargées en optimisant l'orientation des fibres pour le cisaillement, une propriété particulièrement précieuse dans les pales de rotor d'hélicoptère et les quilles de yachts de course.

Analyse géographique

L'Asie-Pacifique a représenté 38,95 % de la demande mondiale du marché du bois de balsa en 2025, grâce notamment au leadership de la Chine dans la production d'éoliennes et à son importation de 50 % des volumes mondiaux de bois de balsa. Des initiatives dans la province du Yunnan visent à couvrir 10 % des besoins intérieurs d'ici 2024, se prémunissant contre les perturbations extérieures. Le programme national aérospatial de l'Inde stimule la consommation locale de matériaux composites, tandis que le Vietnam et l'Indonésie développent des lignes de parachèvement et de laminage pour alimenter les chaînes d'exportation régionales. Dans l'ensemble, la taille du marché du bois de balsa pour l'Asie-Pacifique devrait croître à un rythme annuel de 5,48 % jusqu'en 2031.

L'Amérique du Sud est la région en expansion la plus rapide avec un TCAC de 7,05 %, soutenue par la part de 68 % de l'Équateur dans la production mondiale et des exportations forestières record de 650 millions USD en 2024, dont le bois de balsa a contribué à hauteur de 33,5 %. La montée en puissance fulgurante du Pérou, passant de volumes négligeables à 40 000 m³ de livraisons en deux ans, diversifie l'approvisionnement mais soulève des signaux d'alarme réglementaires au milieu de rapports d'abattage illégal. La Colombie et le Brésil investissent dans les superficies de plantation et la capacité de séchage en four, renforçant les empreintes régionales qui alimentent directement les usines de pales asiatiques.

L'Amérique du Nord et l'Europe restent des débouchés matures mais à forte valeur ajoutée, mettant l'accent sur la certification FSC et le recyclage en boucle fermée. Les volumes d'importation des États-Unis ont augmenté de 26 % en 2024 à mesure que les projets de repowering éolien s'accéléraient. Le Pacte vert de l'UE continue de renforcer la traçabilité et la comptabilité carbone, créant des avantages défensifs pour les fournisseurs disposant de plantations auditées. Les marchés du Moyen-Orient et d'Afrique restent collectivement modestes mais sont prêts à croître parallèlement aux corridors éoliens naissants en Égypte, en Arabie saoudite et en Afrique du Sud.

Paysage concurrentiel

Le secteur présente une concentration modérée ; les trois premiers fournisseurs — 3A Composites, Gurit et DIAB — contrôlent environ 46 % du chiffre d'affaires du marché du bois de balsa en 2024. Leur propriété de plantations sécurise l'approvisionnement en matière première fibreuse, tandis que les scieries intégrées et les lignes de finition CNC permettent des économies de coûts et des délais de livraison rapides. Chacun détient la certification de chaîne de traçabilité FSC, une exigence pour de nombreux appels d'offres européens. La diversification multi-marchés de Gurit a réduit sa dépendance historique à l'éolien à 63 % des ventes en 2024, élargissant sa présence dans les segments marine et industriel.

Les fusions stratégiques se poursuivent : Schweiter Technologies a absorbé JMB Wind Engineering pour consolider son leadership dans les kits préformés, tandis que DIAB a créé une coentreprise en Indonésie pour raccourcir les délais de livraison aux usines de pales chinoises. La différenciation technologique se concentre sur la compatibilité avec l'infusion de résine sous vide, l'inspection qualité numérique et les chimies de traitement de surface qui bloquent l'humidité. Les concurrents de niche plus petits, tels que CoreLite, prospèrent en fournissant des grades spéciaux, tandis que les nouveaux entrants font face à de longs cycles de certification et au défi de financer des rotations de plantation de 4 à 6 ans.

Les producteurs de mousse exercent une pression sur les prix, incitant les fournisseurs de bois à mettre en avant les avantages en termes d'émissions sur le cycle de vie et à co-concevoir des empilements hybrides PET-balsa qui allient cohérence et amortissement naturel. Les formulations prêtes au recyclage positionnent les acteurs établis pour les futures obligations réglementaires sur les matériaux de pales. À terme, le pouvoir de marché devrait se consolider davantage autour des acteurs qui maîtrisent à la fois les actifs forestiers et la capacité de fabrication automatisée.

Leaders du secteur du bois de balsa

Schweiter Technologies AG (3A Composites)

Gurit Services AG

Diab Group AB (Ratos AB)

CoreLite

Auszac Pty Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Gurit a publié un chiffre d'affaires net de 431,7 millions CHF pour 2024, déployant un plan de diversification multi-marchés.

- Décembre 2024 : Une recherche MDPI a comparé le bois de balsa au Rohacell et au Nomex, confirmant les performances mécaniques supérieures du bois de balsa.

- Novembre 2024 : Des chercheurs du laboratoire Matériaux cellulosiques et bois d'Empa en Suisse ont développé du bois lumineux, un composite de bois de balsa phosphorescent pour des applications techniques, du mobilier design et des bijoux.

- Juillet 2024 : Bougainville, en Papouasie-Nouvelle-Guinée, a réalisé sa première expédition commerciale de bois de balsa, élargissant la diversité géographique de l'approvisionnement mondial en bois de balsa sous la supervision du Gouvernement autonome de Bougainville (ABG).

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché mondial du bois de balsa comme la valeur de l'ensemble des blocs bruts, feuilles en bout de grain, kits d'âme préformés et panneaux sandwich industriellement transformés d'Ochroma pyramidale nouvellement récoltés, vendus pour des applications structurelles, de flottabilité et artisanales dans les pales d'éoliennes, les panneaux marins, les intérieurs aérospatiaux, l'isolation de construction et les maquettes de loisirs.

Exclusion du périmètre : les bois durs de qualité mobilier, les mousses, les nids d'abeilles ou autres matériaux d'âme non issus du bois de balsa sont hors périmètre.

Aperçu de la segmentation

- Par application

- Énergie éolienne

- Aérospatiale et défense

- Marine et bateaux

- Construction et isolation

- Maquettes, artisanat et emballage

- Par grade de densité

- Grade A

- Grade B

- Grade C

- Par forme

- Blocs bruts et feuilles

- Bois de balsa en bout de grain

- Kits d'âme préformés et panneaux sandwich

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Amérique du Sud

- Équateur

- Pérou

- Brésil

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Espagne

- Royaume-Uni

- Russie

- France

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Indonésie

- Vietnam

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens téléphoniques et des enquêtes en ligne auprès de propriétaires de plantations en Équateur, de fabricants de panneaux composites en Chine, d'acheteurs d'équipementiers d'éoliennes au Danemark et de bureaux d'études navales aux États-Unis valident les rendements de récolte, les facteurs de perte, la composition par grade et la saisonnalité. Les responsables des achats et les distributeurs régionaux fournissent les fourchettes de prix de vente moyens et confirment les tendances de substitution vers la mousse PVC dans les sections à faible charge.

Recherche documentaire

Nos analystes commencent par les flux commerciaux codés par douane provenant d'UN Comtrade, des statistiques forestières de la FAO et des manifestes d'expédition extraits via Volza, puis enrichissent le tableau des tonnages avec les données de production du ministère de l'Agriculture de l'Équateur et des associations de l'industrie du bois d'Asie-Pacifique. Des revues spécialisées telles que Renewable Energy World et MarineLink aident à retracer les inflexions de la demande, tandis que les rapports d'entreprises audités accessibles via D&B Hoovers et les archives de presse sur Dow Jones Factiva ancrent les répartitions de chiffre d'affaires. Les familles de brevets sourcées sur Questel révèlent les pipelines d'innovation en matière de grade de densité. Les sources citées ci-dessus sont illustratives ; de nombreux ensembles de données ouverts et publications supplémentaires alimentent la revue documentaire.

Une base de connaissances interne d'études Mordor antérieures (pales d'éoliennes, matériaux composites légers) est interrogée de manière croisée pour établir des références sur les facteurs d'utilisation, et les séries de prix sont comparées aux contrats à terme sur le bois de balsa du CME (lorsqu'ils sont disponibles) pour définir les fourchettes de prix de vente moyen.

Dimensionnement du marché et prévisions

Une reconstruction ascendante de la production plus du commerce convertit les récoltes en mètres cubes en chiffre d'affaires à l'aide de prix de vente moyens spécifiques à chaque région, qui sont ensuite corroborés par des agrégations ascendantes sélectives de la production des fabricants de kits d'âme. Des variables clés telles que les installations d'éoliennes offshore, la longueur moyenne des pales, les quotas d'exportation de grumes équatoriennes, la part du grade A dans les panneaux aérospatiaux et la dynamique des droits de douane à l'importation en Chine alimentent une régression multivariée qui projette la demande. Les lacunes dans les estimations ascendantes sont comblées par des taux d'utilisation modélisés et triangulés avec les informations primaires.

Validation des données et cycle de mise à jour

Avant validation finale, les résultats passent des contrôles d'anomalies, une revue par les pairs d'analystes seniors et des tests de variance par rapport à des indicateurs de prix et de volume indépendants. Les rapports sont actualisés annuellement, et les événements significatifs (par exemple, une interdiction soudaine d'exportation) déclenchent des révisions intermédiaires ; une validation finale est effectuée juste avant la livraison au client.

Pourquoi la référence du bois de balsa de Mordor est-elle fiable

Les chiffres publiés diffèrent car les entreprises varient dans leur périmètre, leur fréquence de mise à jour et leurs normalisations de prix. La prise en compte rigoureuse par Mordor de la demande artisanale et d'emballage, les prix de vente moyens explicites par grade de densité et le recalibrage annuel des échanges commerciaux produisent une référence plus large mais traçable sur laquelle les décideurs peuvent s'appuyer.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 270 millions USD (2025) | ||

| 171 millions USD (2024) | Consultance régionale A | Exclut l'artisanat et l'emballage, s'appuie principalement sur les données d'exportation, sans ajustements du prix de vente moyen par grade |

| 181 millions USD (2025) | Consultance mondiale B | Utilise un prix de vente moyen constant, liste d'utilisations finales plus restreinte, actualisation du modèle biennale |

En résumé, la référence 2025 plus élevée de Mordor découle de notre vision plus large de la demande et de nos mises à jour annuelles des données, fournissant un chiffre équilibré et transparent ancré à des variables clairement documentées et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du bois de balsa ?

Le marché est évalué à 284,15 millions USD en 2026 et devrait atteindre 366,55 millions USD d'ici 2031.

Quelle application utilise le plus de bois de balsa ?

La fabrication de pales pour l'énergie éolienne domine avec 51,35 % de la demande de 2025.

Pourquoi le bois de balsa de grade A est-il préféré dans les éoliennes offshore ?

Sa densité de 100 à 150 kg/m³ offre le meilleur rapport résistance/poids, essentiel pour les grandes pales soumises aux charges de fatigue marines.

Quelle région fournit la majeure partie du bois de balsa mondial ?

L'Équateur fournit 68 % de la production mondiale et reste le principal hub d'exportation.

Comment les alternatives en mousse affectent-elles le marché ?

Les mousses PET ont capté plus de la moitié des volumes d'âme de pales dans les segments sensibles aux coûts, contraignant les fournisseurs de bois à mettre en avant la durabilité et les solutions hybrides.

Quel taux de croissance est prévu pour les kits d'âme en bois de balsa préformés ?

Les kits préformés devraient progresser à un TCAC de 7,14 % jusqu'en 2031, portés par les gains d'efficacité de fabrication.

Dernière mise à jour de la page le: