Tamaño y Participación del Mercado de Madera de Balsa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 284.15 Millones de dólares |

| Tamaño del Mercado (2031) | 366.55 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.24% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Madera de Balsa por Mordor Intelligence

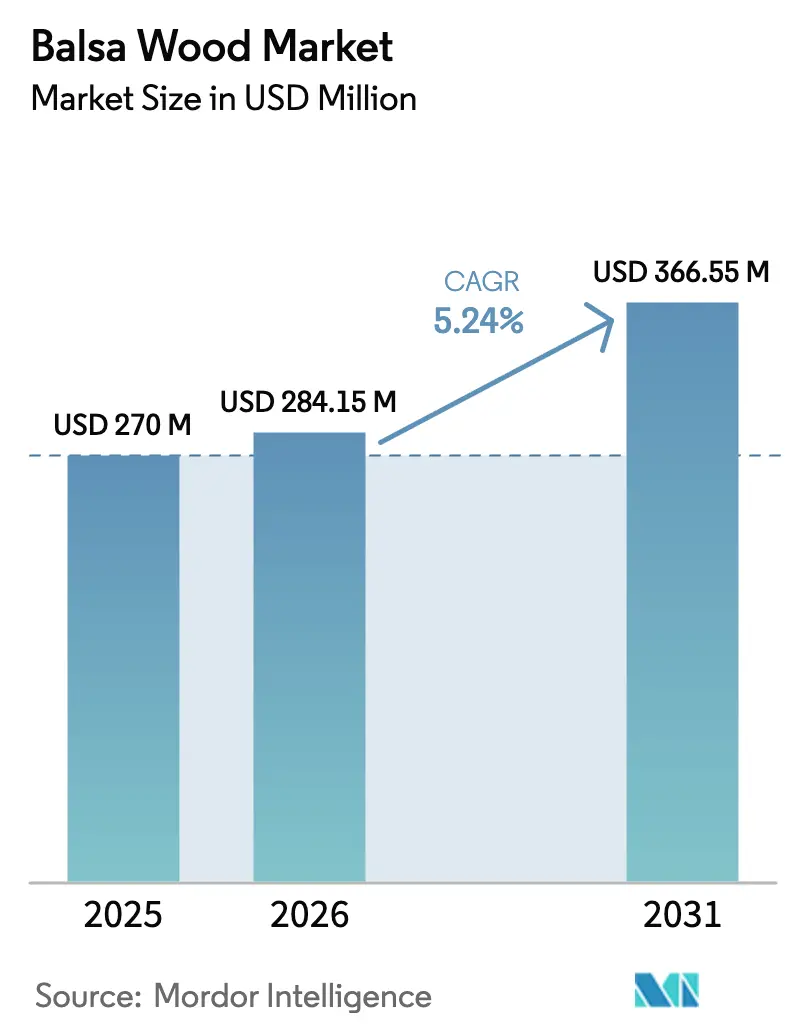

El tamaño del mercado de madera de balsa fue valorado en USD 270 millones en 2025 y se estima que crecerá desde USD 284,15 millones en 2026 hasta alcanzar USD 366,55 millones en 2031, a una CAGR del 5,24% durante el período de previsión (2026-2031). La expansión en núcleos de palas de energía eólica, paneles marinos de alto rendimiento y estructuras aeroespaciales sensibles al peso respalda esta trayectoria constante, mientras que los fabricantes de productos finales favorecen cada vez más el suministro trazable y certificado por el Consejo de Administración Forestal (FSC). Ecuador suministra el 68% de la producción mundial, otorgando al país una influencia desproporcionada tanto en el precio como en la disponibilidad. Los propietarios de plantaciones del país desempeñan, por tanto, un papel fundamental en la reducción del riesgo de suministro para los clientes intermedios. A medida que la aviación civil se electrifica y los prototipos de aeronaves eVTOL se aceleran, la demanda de insertos estructurales ultraligeros complementa aún más el consumo masivo en energía renovable.

Conclusiones Clave del Informe

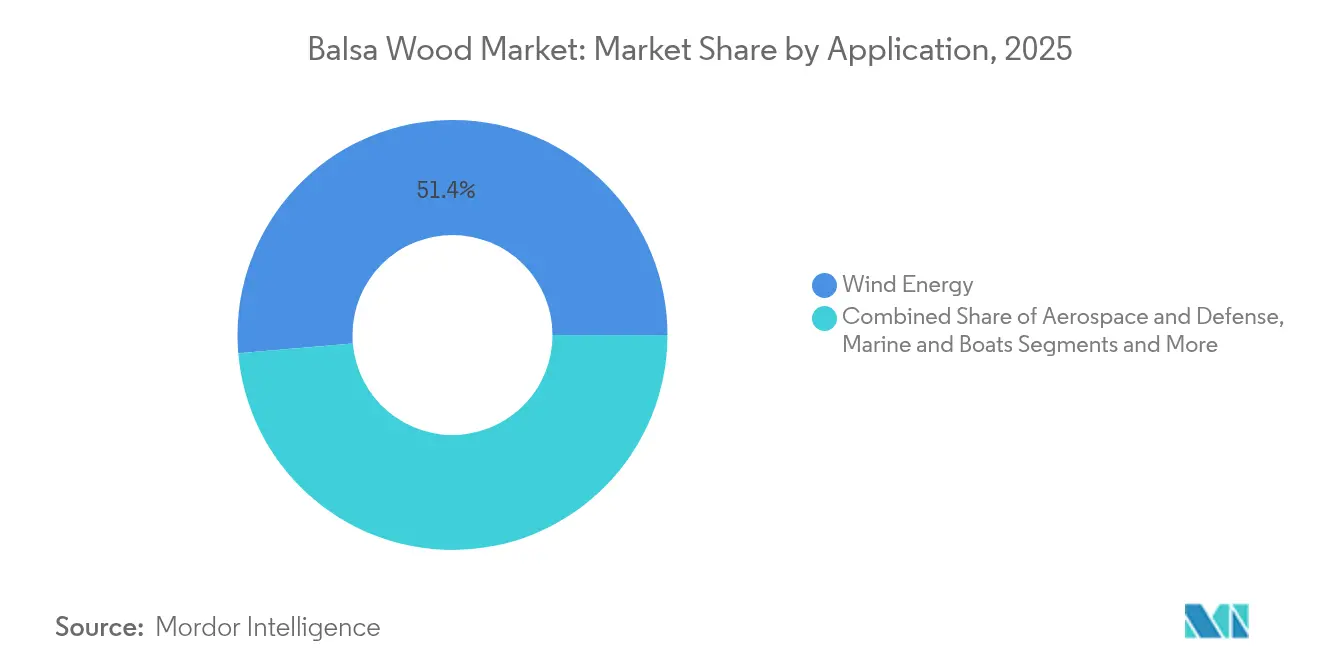

- Por aplicación, la energía eólica lideró con el 51,35% de la participación del mercado de madera de balsa en 2025; se prevé que los núcleos de parques eólicos marinos se expandan a una CAGR del 8,08% para 2031.

- Por grado de densidad, el Grado A capturó una participación del 42,60% del tamaño del mercado de madera de balsa en 2025 y se proyecta que crezca a una CAGR del 6,31%.

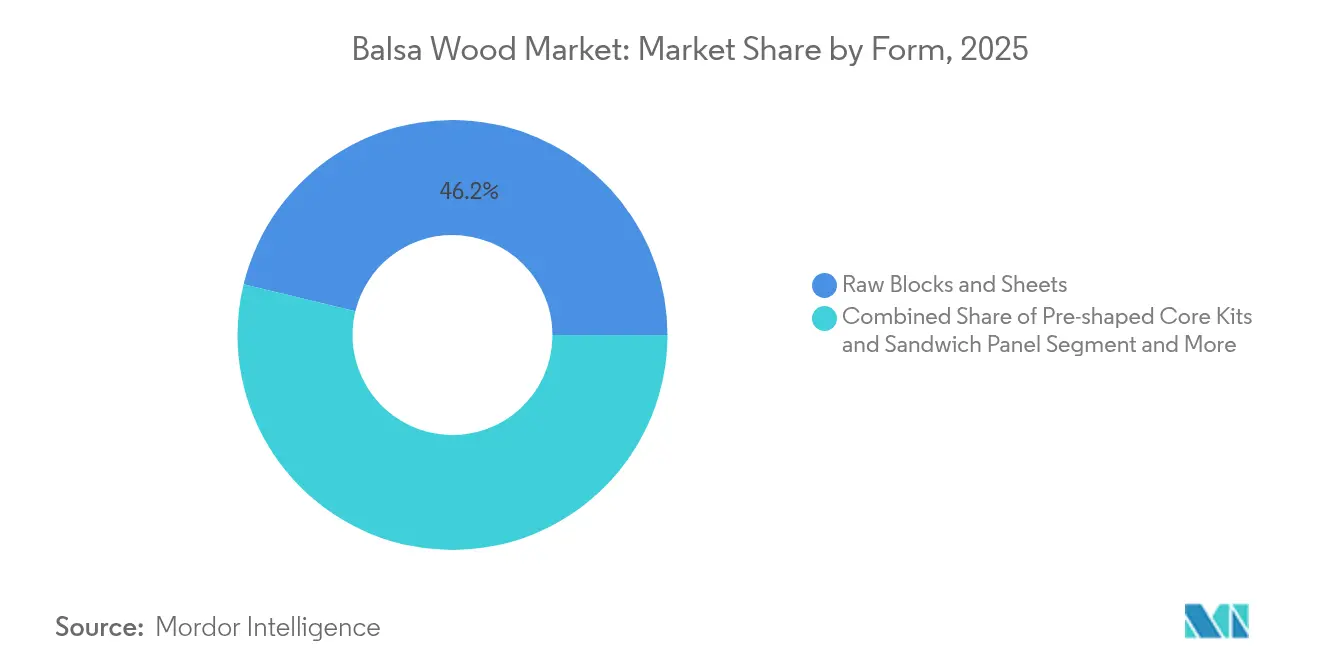

- Por forma, los bloques y láminas en bruto mantuvieron una participación de ingresos del 46,20% en 2025, mientras que los kits preformados están previstos para crecer a una CAGR del 7,14% hasta 2031.

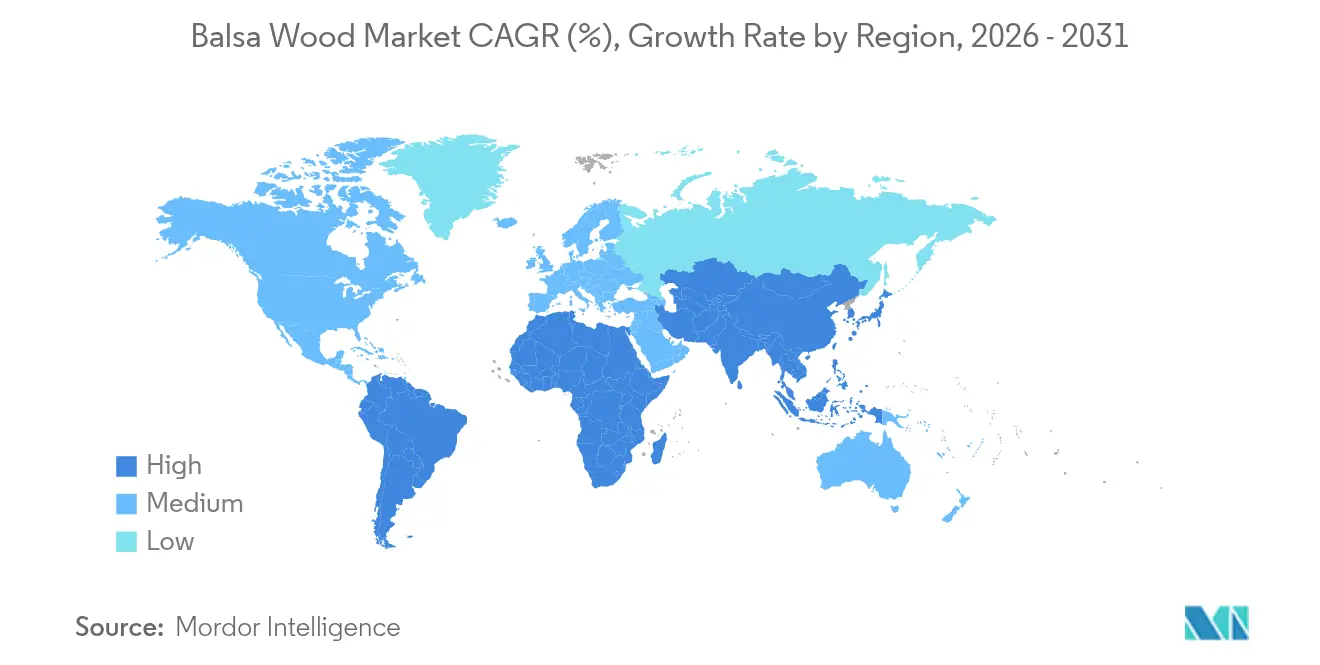

- Por geografía, Asia-Pacífico representó el 38,95% de la demanda mundial en 2025; América del Sur es la región de más rápido crecimiento con una CAGR del 7,05%.

- El mercado muestra una consolidación significativa, con 3A Composites, Gurit y DIAB manteniendo alrededor del 45,40% de participación en el mercado global en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Madera de Balsa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda mundial de palas de turbinas eólicas para núcleos ligeros | +1.8% | Global, con concentración en China, Europa y América del Norte | Largo plazo (≥ 4 años) |

| Creciente adopción de materiales compuestos ligeros en el sector espacial | +0.9% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Uso creciente de paneles sándwich de madera de balsa en la construcción naval y de yates a nivel mundial | +0.7% | Global, más fuerte en Europa y América del Norte | Mediano plazo (2-4 años) |

| Impulso hacia la sostenibilidad con materiales de núcleo de base biológica y reciclables en todas las industrias | +1.2% | Global, liderado por las regulaciones europeas | Largo plazo (≥ 4 años) |

| Rápida creación de prototipos de aeronaves eVTOL que requieren estructuras interiores ultraligeras | +0.4% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| La economía circular impulsa la necesidad de madera de balsa virgen de alta calidad | +0.3% | Principalmente la UE, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda mundial de palas de turbinas eólicas para núcleos ligeros

Los fabricantes de turbinas eólicas ahora especifican madera de balsa para palas que superan los 15 MW porque las espumas de PET pueden perder rigidez bajo cargas dinámicas marinas. La orientación de grano final proporciona una resistencia al corte óptima, especialmente cerca de las raíces de las palas donde los picos de tensión son más elevados. Los kits preformados han reducido las horas de trabajo hasta en un 30% en las grandes plantas de fabricación de palas en China, respaldando la adopción continua a pesar de las ventajas de precio de las espumas. Estos factores favorables consolidan la energía eólica como el segmento ancla para la absorción a largo plazo.

Creciente adopción de materiales compuestos ligeros en sectores aeroespaciales

Los fabricantes de satélites prefieren núcleos de madera de balsa para plataformas de carga útil porque cada kilogramo ahorrado reduce los gastos de lanzamiento. La amortiguación natural mitiga las vibraciones, protegiendo la electrónica delicada durante los perfiles de ascenso. Los prototipos emergentes de aeronaves eVTOL utilizan suelos de sándwich de madera de balsa para ampliar la autonomía de vuelo con batería, lo que subraya las oportunidades aeroespaciales a corto plazo. Las técnicas avanzadas de curado ahora cumplen con los estrictos estándares de desgasificación e inflamabilidad, permitiendo que la madera de balsa compita directamente con el panal de Nomex en términos de coste.

Uso creciente de paneles sándwich de madera de balsa en la construcción naval y de yates a nivel mundial

Los constructores de yates de lujo en Europa solicitan cada vez más paneles con certificación FSC para alinearse con las preferencias de los clientes con conciencia ecológica. La fabricación por infusión al vacío aprovecha la estructura celular uniforme de la madera de balsa para obtener una alta calidad de laminado, mientras que los nuevos recubrimientos hidrófobos reducen la penetración de humedad, prolongando la vida útil. A medida que las esloras de las embarcaciones de recreo tienden al alza, los diseñadores especifican núcleos más gruesos para mayor rigidez, impulsando la demanda volumétrica en plataformas marinas de recreo y comerciales.

Impulso hacia la sostenibilidad con materiales de núcleo de base biológica y reciclables en todas las industrias

Las regulaciones de la UE que favorecen los materiales renovables y trazables impulsan a los fabricantes de equipos originales a cambiar de espumas de petróleo a núcleos de base maderera. El compromiso de Vattenfall de lograr flujos de compuestos 100% circulares para 2030 ilustra la presión descendente sobre la cadena de suministro[1]Fuente: Vattenfall AB, "Hacia Turbinas Eólicas Circulares," vattenfall.com. Los proyectos piloto de Fraunhofer ahora recuperan palas de turbinas al final de su vida útil, aíslan la madera de balsa y reincorporan las fibras en nuevos paneles, ampliando el ciclo de recursos. La captura de carbono durante el crecimiento de la balsa refuerza aún más la propuesta ecológica del material a medida que las empresas contabilizan las emisiones de Alcance 3.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inestabilidad del suministro por impactos climáticos | -0.8% | Ecuador, Perú, Papúa Nueva Guinea | Mediano plazo (2-4 años) |

| Intensificación de la competencia en costes por parte de alternativas de núcleo de espuma de PET/PVC/reciclada | -1.1% | Global, más fuerte en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Las normas más estrictas de fumigación y fitosanitarias a nivel mundial están aumentando los costes logísticos de exportación | -0.4% | Rutas comerciales globales, particularmente desde Ecuador hacia Asia | Corto plazo (≤ 2 años) |

| Los nuevos diseños de palas de turbinas están reduciendo la intensidad de madera de balsa por MW | -0.6% | Mercados eólicos globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inestabilidad del suministro por impactos climáticos

Las precipitaciones irregulares han reducido los rendimientos de las plantaciones ecuatorianas, alterando los perfiles de densidad y provocando aumentos en el mercado spot. La tala ilegal en Perú agrava el riesgo, atrayendo el escrutinio de los importadores europeos y norteamericanos que ahora exigen la certificación de cadena de custodia. Las normas de fumigación más estrictas prolongan el despacho aduanero, aumentando los costes de flete en la principal ruta Ecuador-Asia y afectando los ciclos de capital de trabajo. Los productores, en consecuencia, diversifican la superficie cultivada hacia Colombia y Bougainville para regularizar los calendarios de envío.

Intensificación de la competencia en costes por parte de alternativas de núcleo de espuma de PET/PVC/reciclada

Las espumas de PET capturaron más de la mitad de los volúmenes de núcleo de palas eólicas en 2023 debido a la estabilidad de precios y la facilidad de mecanizado digital. Las variantes de PET reciclado ofrecen argumentos de sostenibilidad comparables a los de la madera de balsa, reduciendo la brecha medioambiental. El giro del importante fabricante de palas LM Wind Power hacia el PET ilustra las prioridades de los fabricantes de equipos originales en torno a un suministro predecible y la uniformidad de procesos. Para mantener su cuota, los proveedores de madera de balsa destacan el superior rendimiento a la fatiga y la resistencia al fuego en secciones críticas, al tiempo que codesarrollan soluciones híbridas de madera y espuma.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Energía Eólica Domina la Demanda de Núcleos

La energía eólica representa actualmente el 51,35% del mercado de madera de balsa, consolidando el papel del segmento como principal motor de demanda. Las instalaciones marinas representan el segmento de más rápido crecimiento con una perspectiva de CAGR del 8,08%, lo que refleja tanto diseños de palas más largas como perfiles de carga oceánica más exigentes. El sector aeroespacial y de defensa sigue siendo el segundo bloque de consumidores más grande, con énfasis en las oportunidades de reducción de masa en paneles de satélites y estructuras de cabina de aeronaves eVTOL. La construcción naval, en particular los yates de alto rendimiento, mantiene una demanda de nicho pero premium que valora la flotabilidad y la resistencia a la humedad.

El dominio del sector eólico también asegura contratos de larga vida útil de activos, ya que las turbinas permanecen operativas durante 20 a 25 años, garantizando una absorción predecible. En el sector aeroespacial, la certificación avanzada está permitiendo una mayor sustitución de panales sintéticos, ayudando al mercado de madera de balsa a penetrar en los sistemas de lanzamiento espacial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grado de Densidad: El Grado A Lidera las Aplicaciones Premium

El Grado A capturó una participación del 42,60% del tamaño del mercado de madera de balsa en 2025 y se proyecta que crezca a una CAGR del 6,31%, respaldado por su especificación en secciones de raíz de palas y fuselajes de misiles donde las métricas de alta rigidez en relación con el peso son indispensables. Se prevé que su participación en el tamaño del mercado de madera de balsa aumente junto con la proliferación de turbinas marinas. Las existencias de Grado B sirven a componentes sensibles al coste dentro de las mismas industrias, ofreciendo propiedades mecánicas moderadas a precios más bajos. El Grado C es común en cubiertas y suelos de vagones de ferrocarril que requieren mayor tolerancia al impacto.

La silvicultura de precisión y el secado en horno computarizado ahora producen tolerancias de densidad más ajustadas, reduciendo el desperdicio y la absorción de resina en las etapas posteriores. Los paneles de Grado A micro-lijados reducen la demanda de adhesivo en casi un 15%, un ahorro que compensa el mayor precio de la madera en bruto. A medida que los ingenieros integran núcleos de densidad graduada adaptados a mapas de tensión localizados, el valor migra hacia los proveedores capaces de ofrecer calidad consistente y certificada.

Por Forma: Las Soluciones Preformadas Impulsan la Eficiencia de Fabricación

Los bloques y láminas en bruto aún representan el 46,20% de las ventas de 2025 porque muchos fabricantes pequeños y medianos mantienen capacidad de corte interna. Sin embargo, los kits preformados avanzan a una CAGR del 7,14%, ganando participación a medida que los constructores de palas y cascos automatizan los procesos de laminado para reducir el tiempo de ciclo. La participación del mercado de madera de balsa para kits de núcleo de precisión alcanzó el 22,60% en 2025 y está en camino de aproximarse al 29,80% para 2031. Los paneles sándwich con acabados superficiales integrados atraen el interés de los constructores modulares que buscan componentes de tipo enchufar y usar que minimicen la mano de obra en obra.

La adquisición por parte de Schweiter Technologies de JMB Wind Engineering por USD 80,3 millones subraya la intención estratégica de capturar este nicho de alto crecimiento. Los formatos de grano final continúan sirviendo a estructuras de alta carga al optimizar la orientación de las fibras para el corte, una propiedad especialmente valiosa en palas de rotor de helicóptero y quillas de yates de competición.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico concentró el 38,95% de la demanda mundial del mercado de madera de balsa en 2025, gracias en gran medida al liderazgo de China en la producción de turbinas y su importación del 50% de los volúmenes mundiales de madera de balsa. Las iniciativas en la provincia de Yunnan tienen como objetivo abastecer el 10% de las necesidades internas para 2024, como cobertura frente a interrupciones en el extranjero. El Programa Aeroespacial Nacional de India eleva el consumo local de materiales compuestos, mientras que Vietnam e Indonesia amplían sus líneas de recorte y laminación para abastecer las cadenas de exportación regionales. En general, se proyecta que el tamaño del mercado de madera de balsa para Asia-Pacífico crezca a un ritmo anual del 5,48% hasta 2031.

América del Sur es la región de expansión más rápida con una CAGR del 7,05%, respaldada por la participación del 68% de Ecuador en la producción mundial y las exportaciones forestales récord de USD 650 millones en 2024, de las cuales la madera de balsa contribuyó con el 33,5%. El meteórico ascenso de Perú desde volúmenes insignificantes hasta entregas de 40.000 m³ en dos años diversifica el suministro, pero genera señales de alerta regulatorias en medio de informes de tala ilegal. Colombia y Brasil invierten en superficie de plantaciones y capacidad de secado en horno, reforzando las posiciones regionales que alimentan directamente las fábricas de palas asiáticas.

América del Norte y Europa siguen siendo mercados maduros pero de alto valor, con énfasis en la certificación FSC y el reciclaje de circuito cerrado. Los volúmenes de importación de Estados Unidos aumentaron un 26% en 2024 a medida que se aceleraron los proyectos de repotenciación eólica. El Pacto Verde de la UE continúa endureciendo la trazabilidad y la contabilidad de carbono, creando barreras defensivas para los proveedores con plantaciones auditadas. Los mercados de Oriente Medio y África en conjunto siguen siendo pequeños, pero están preparados para crecer junto con los incipientes corredores eólicos en Egipto, Arabia Saudita y Sudáfrica.

Panorama Competitivo

La industria muestra una concentración moderada; los tres principales proveedores —3A Composites, Gurit y DIAB— controlan un estimado del 46% de los ingresos del mercado de madera de balsa en 2024. Su propiedad de plantaciones asegura la materia prima de fibra, mientras que los molinos integrados y las líneas de acabado CNC generan ahorros de costes y entregas rápidas. Cada uno posee la certificación de cadena de custodia FSC, un requisito para muchas licitaciones europeas. El giro de Gurit hacia múltiples mercados redujo su dependencia histórica del sector eólico al 63% de las ventas en 2024, ampliando su presencia en los segmentos marino e industrial.

Las fusiones estratégicas continúan: Schweiter Technologies absorbió JMB Wind Engineering para consolidar el liderazgo en kits preformados, mientras que DIAB ha formado una empresa conjunta en Indonesia para acortar los plazos de entrega a las plantas de palas chinas. La diferenciación tecnológica se centra en la compatibilidad con la infusión de resina al vacío, la inspección de calidad digital y las químicas de tratamiento superficial que bloquean la humedad. Los competidores de nicho más pequeños, como CoreLite, prosperan suministrando grados especiales, mientras que los nuevos participantes se enfrentan a largos ciclos de certificación y al desafío de financiar rotaciones de plantaciones de 4 a 6 años.

Los productores de espuma ejercen presión sobre los precios, lo que lleva a los proveedores de madera a destacar las ventajas de emisiones durante el ciclo de vida y a co-diseñar pilas híbridas de PET y madera de balsa que combinan consistencia con amortiguación natural. Las formulaciones preparadas para el reciclaje posicionan a los actores establecidos para futuros mandatos regulatorios sobre materiales de palas. Con el tiempo, se espera que el poder de mercado se consolide aún más en torno a los actores que controlan tanto los activos forestales como la capacidad de fabricación automatizada.

Líderes de la Industria de la Madera de Balsa

Schweiter Technologies AG (3A Composites)

Gurit Services AG

Diab Group AB (Ratos AB)

CoreLite

Auszac Pty Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Gurit registró ventas netas de CHF 431,7 millones para 2024, poniendo en marcha un plan de diversificación hacia múltiples mercados.

- Diciembre de 2024: Una investigación de MDPI comparó la madera de balsa con Rohacell y Nomex, confirmando el superior rendimiento mecánico de MDPI.

- Noviembre de 2024: Investigadores del laboratorio de Materiales de Celulosa y Madera de Empa en Suiza han desarrollado madera luminosa, un compuesto de madera de balsa que brilla en la oscuridad para aplicaciones técnicas, mobiliario de diseño y joyería.

- Julio de 2024: Bougainville, Papúa Nueva Guinea, completó su primer envío comercial de madera de balsa, ampliando la diversidad geográfica del suministro mundial de madera de balsa bajo la supervisión del Gobierno Autónomo de Bougainville (GAB).

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Mordor Intelligence define el mercado global de madera de balsa como el valor de todos los bloques en bruto de madera de Ochroma pyramidale recién cosechada e industrialmente procesada, láminas de grano final, kits de núcleo preformados y paneles sándwich de ingeniería vendidos para aplicaciones estructurales, de flotabilidad y artesanales en palas de energía eólica, paneles marinos, interiores aeroespaciales, aislamiento en construcción y modelos de aficionados.

Exclusión del Alcance: Las maderas duras de grado para mobiliario, espumas, panales u otros materiales de núcleo que no sean madera de balsa quedan fuera de nuestro alcance.

Descripción General de la Segmentación

- Por Aplicación

- Energía Eólica

- Aeroespacial y Defensa

- Marina y Embarcaciones

- Construcción y Aislamiento

- Modelos de Bricolaje, Artesanía y Embalaje

- Por Grado de Densidad

- Grado A

- Grado B

- Grado C

- Por Forma

- Bloques y Láminas en Bruto

- Madera de Balsa de Grano Final

- Kits de Núcleo Preformados y Paneles Sándwich

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- América del Sur

- Ecuador

- Perú

- Brasil

- Resto de América del Sur

- Europa

- Alemania

- España

- Reino Unido

- Rusia

- Francia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Indonesia

- Vietnam

- Resto de Asia-Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas telefónicas y encuestas en línea con propietarios de plantaciones en Ecuador, fabricantes de paneles compuestos en China, compradores de fabricantes de equipos originales de turbinas en Dinamarca y estudios de diseño naval en Estados Unidos validan los rendimientos de cosecha, los factores de desperdicio, la mezcla de grados y la estacionalidad. Los gerentes de adquisiciones y los distribuidores regionales proporcionan rangos de precio de venta promedio y confirman las tendencias de sustitución hacia espuma de PVC en secciones de baja carga.

Investigación Documental

Nuestros analistas comienzan con los flujos comerciales codificados por aduanas de UN Comtrade, las estadísticas forestales de la FAO y los manifiestos de envío extraídos a través de Volza, luego enriquecen el panorama de tonelaje con datos de producción del Ministerio de Agricultura de Ecuador y las asociaciones madereras de Asia-Pacífico. Revistas especializadas como Renewable Energy World y MarineLink ayudan a rastrear las inflexiones de la demanda, mientras que los estados financieros auditados de las empresas, accedidos a través de D&B Hoovers, y los archivos de noticias en Dow Jones Factiva fundamentan las divisiones de ingresos. Las familias de patentes obtenidas en Questel revelan los canales de innovación en grados de densidad. Las fuentes citadas anteriormente son ilustrativas; muchos conjuntos de datos abiertos y publicaciones adicionales informan la revisión documental.

Se consulta una base de conocimiento interna de estudios previos de Mordor (palas de turbinas eólicas, materiales compuestos ligeros) para comparar los factores de utilización, y las series de precios se comparan con los futuros de madera de balsa de CME (cuando están disponibles) para establecer bandas de precio de venta promedio.

Dimensionamiento del Mercado y Previsión

Una reconstrucción descendente de producción más comercio convierte las cosechas en metros cúbicos en ingresos utilizando precios de venta promedio específicos por región, que luego se corroboran con acumulaciones ascendentes selectivas de la producción de los fabricantes de kits de núcleo. Variables clave como las instalaciones de turbinas eólicas marinas, la longitud promedio de las palas, las cuotas de exportación de troncos ecuatorianos, la participación del Grado A en paneles aeroespaciales y la dinámica de los aranceles de importación de China alimentan una regresión multivariante que proyecta la demanda. Las brechas en las estimaciones ascendentes se cubren con tasas de utilización modeladas y se triangula con información primaria.

Ciclo de Validación de Datos y Actualización

Antes de la aprobación final, los resultados pasan por verificaciones de anomalías, revisión por pares de analistas senior y pruebas de varianza frente a indicadores independientes de precio y volumen. Los informes se actualizan anualmente, y los eventos materiales (por ejemplo, una prohibición repentina de exportaciones) desencadenan revisiones intermedias; una validación final se realiza justo antes de la entrega al cliente.

Por Qué la Línea de Base de Madera de Balsa de Mordor Merece Confianza

Las cifras publicadas difieren porque las empresas varían el alcance, la frecuencia de actualización y las normalizaciones de precios. La disciplinada inclusión por parte de Mordor de la demanda de artesanía y embalaje, los precios de venta promedio explícitos por grado de densidad y la recalibración comercial anual producen una línea de base más amplia pero trazable en la que los responsables de la toma de decisiones pueden confiar.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 270 millones (2025) | ||

| USD 171 millones (2024) | Consultora Regional A | Omite artesanía y embalaje, se basa principalmente en datos de exportación, sin ajustes de precio de venta promedio por grado |

| USD 181 millones (2025) | Consultora Global B | Utiliza precio de venta promedio constante, lista de usos finales más reducida, actualización del modelo bienal |

En resumen, la mayor línea de base de 2025 de Mordor se deriva de nuestra perspectiva de demanda más amplia y las actualizaciones anuales de datos, proporcionando una cifra equilibrada y transparente anclada a variables claramente documentadas y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de madera de balsa?

El mercado está valorado en USD 284,15 millones en 2026 y se prevé que alcance USD 366,55 millones para 2031.

¿Qué aplicación utiliza más madera de balsa?

La fabricación de palas para energía eólica domina con el 51,35% de la demanda de 2025.

¿Por qué se prefiere la madera de balsa de Grado A en las turbinas marinas?

Su densidad de 100 a 150 kg/m³ proporciona la mayor relación resistencia-peso, crucial para palas de gran tamaño que soportan cargas de fatiga marina.

¿Qué región suministra la mayor parte de la madera de balsa del mundo?

Ecuador aporta el 68% de la producción mundial y sigue siendo el principal centro de exportación.

¿Cómo están afectando las alternativas de espuma al mercado?

Las espumas de PET han capturado más de la mitad de los volúmenes de núcleo de palas en segmentos sensibles al precio, lo que obliga a los proveedores de madera a enfatizar la sostenibilidad y las soluciones híbridas.

¿Qué tasa de crecimiento se proyecta para los kits de núcleo de madera de balsa preformados?

Se proyecta que los kits preformados avancen a una CAGR del 7,14% hasta 2031, impulsados por las ganancias en eficiencia de fabricación.

Última actualización de la página el: